戦闘機市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 52.82 十億米ドル |

| 市場規模 (2031) | 64.84 十億米ドル |

| 成長率 (2026 - 2031) | 4.19% CAGR |

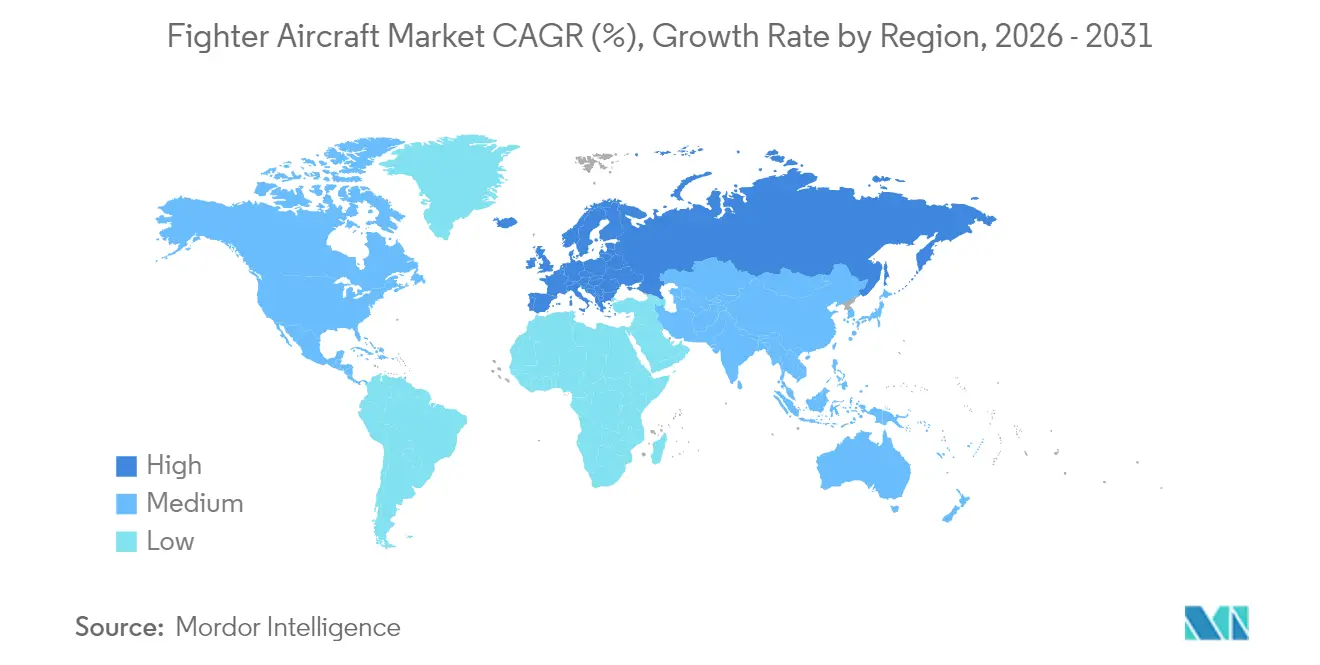

| 最も急速に成長している市場 | ヨーロッパ |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる戦闘機市場分析

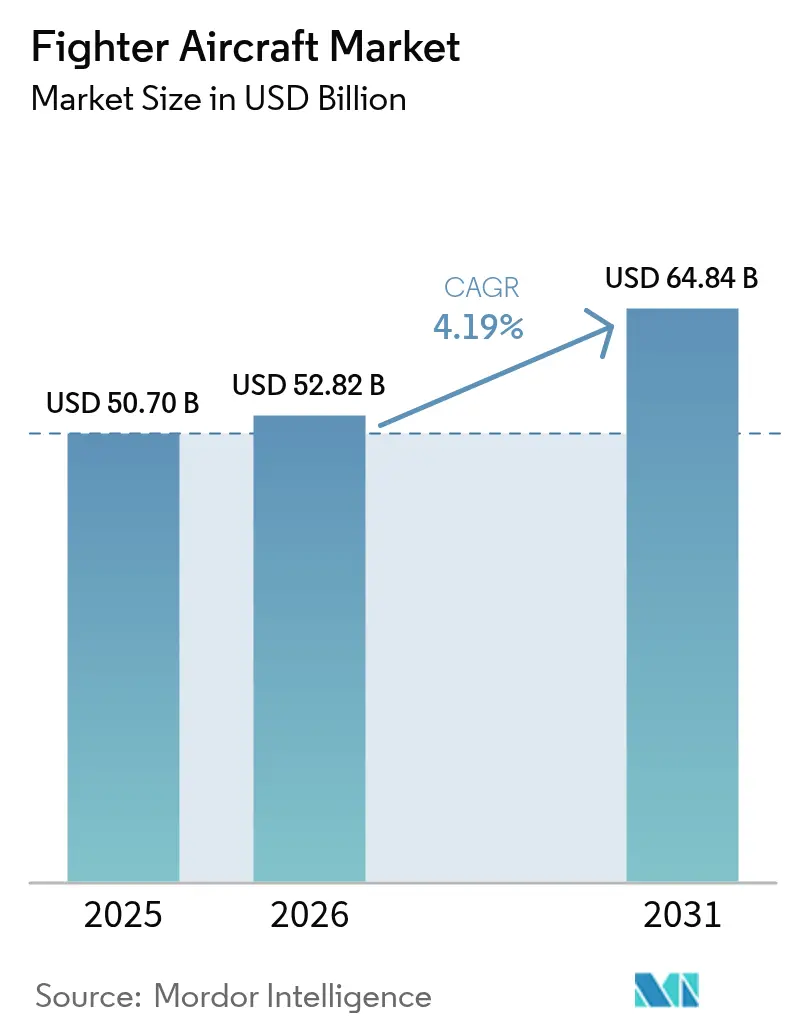

戦闘機市場規模は2025年に507億米ドルと評価され、2026年の528億2,000万米ドルから2031年には648億4,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中の年平均成長率(CAGR)は4.19%です。インド太平洋地域における防衛予算の急増、NATO全域での艦隊再整備の加速、および第6世代航空優勢コンセプトの台頭が着実な拡大を牽引していますが、プログラムの遅延やパイロット訓練コストの上昇が勢いを抑制しています。第4.5世代から有人・無人チーミングへの移行、海軍航空要件の影響力の増大、および受入国に戦略的自律性をもたらす国産設計プログラムへの投資強化に、持続的な調達意欲が見受けられます。競争力学はプラットフォーム中心からソフトウェア定義型の提供へと移行しており、デジタルツインワークフロー、オープンアーキテクチャ、およびAI対応自律性を習得したサプライヤーが優位に立っています。一方、エンジン排出に関する環境規制、迫り来る人材不足、およびITARコンプライアンス上の障壁は、OEMおよびオペレーター双方にとって構造的な課題であり続けています。

主要レポートの要点

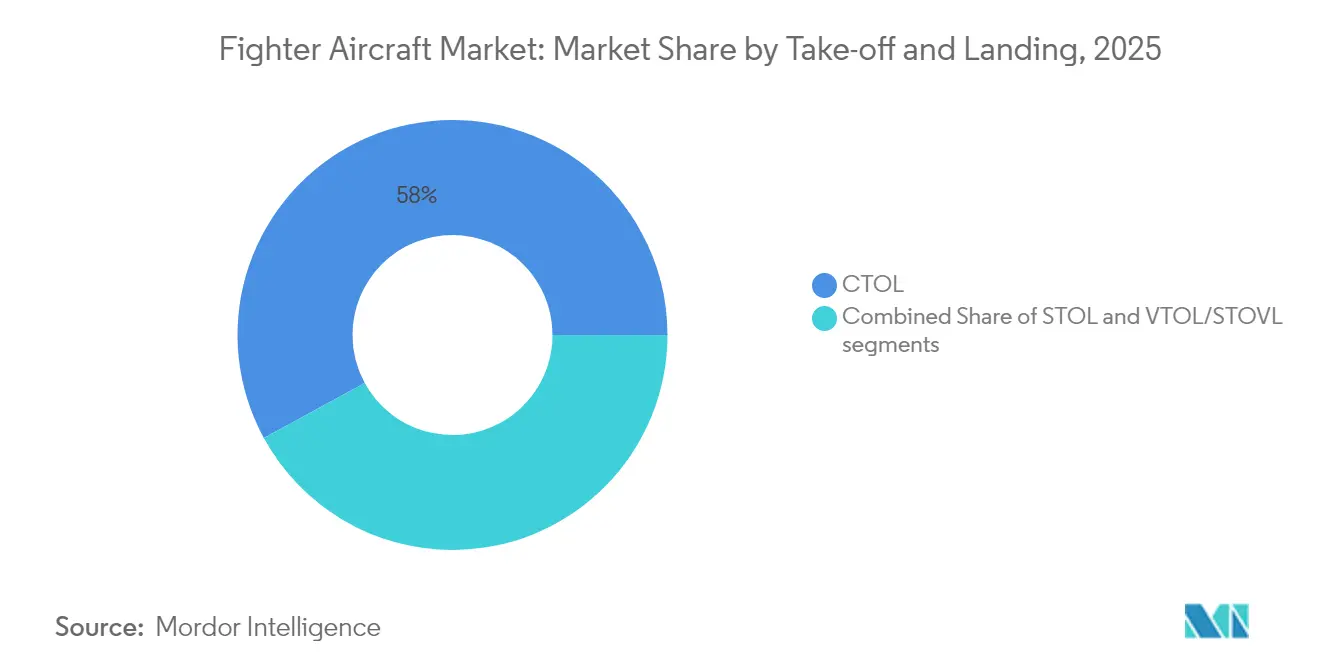

- 離着陸方式別では、従来型離着陸(CTOL)プラットフォームが2025年の戦闘機市場シェアの57.96%を占め、垂直・短距離離着陸(VTOL/STOVL)プラットフォームは2031年にかけて年平均成長率6.27%で拡大する見込みです。

- エンドユーザー別では、海軍航空が2031年にかけて年平均成長率7.72%で成長しており、2025年の戦闘機市場シェアの52.41%を保有する空軍セグメントを上回るペースで拡大しています。

- 戦闘機世代別では、第4.5世代プラットフォームが2025年の戦闘機市場シェアの41.37%を占め、第6世代システムは2026年から2031年にかけて年平均成長率8.16%で成長すると予測されています。

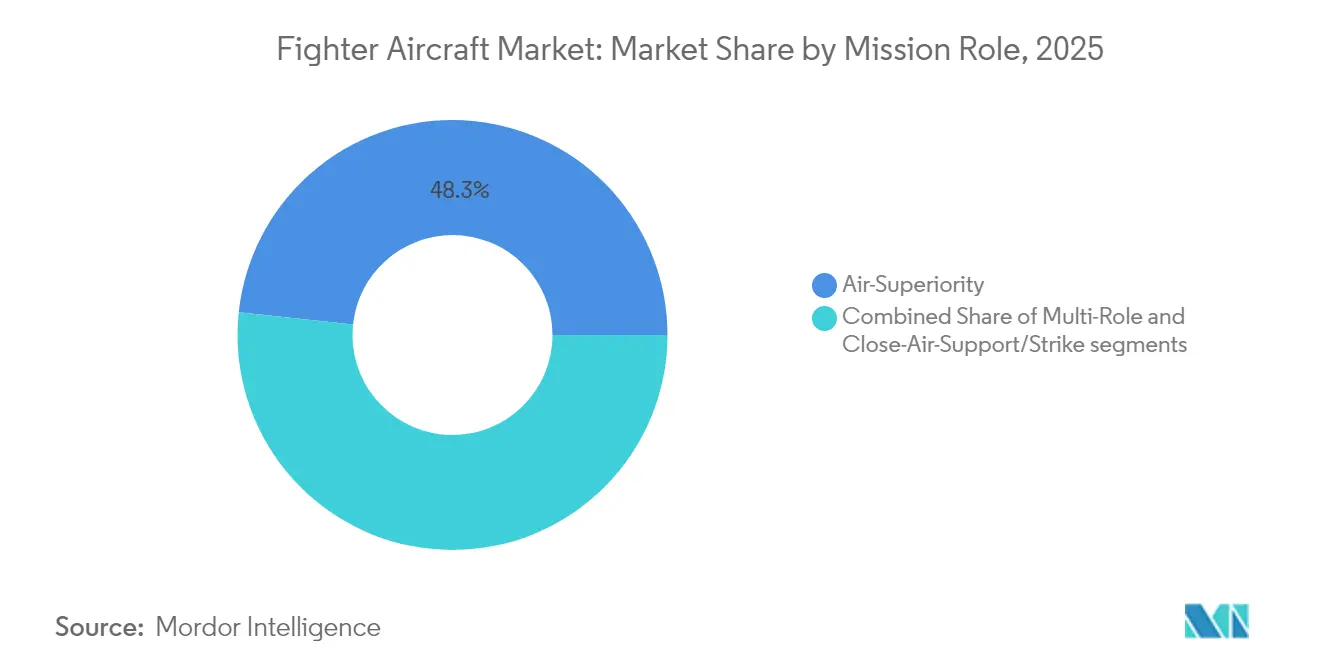

- 任務役割別では、制空プラットフォームが2025年の市場の48.31%を占め、マルチロールセグメントは2026年から2031年にかけて年平均成長率6.25%で成長する見込みです。

- エンジン構成別では、単発エンジンモデルが2025年の戦闘機市場規模の51.88%を占め、双発エンジンプラットフォームは予測期間中に年平均成長率5.18%で成長する見込みです。

- 地域別では、北米が2025年の戦闘機市場シェアの36.62%を維持し、欧州は2031年にかけて最速の年平均成長率6.43%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の戦闘機市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新興アジア太平洋諸国における防衛予算の増加 | +1.20% | アジア太平洋中心、中東・アフリカへの波及 | 中期(2〜4年) |

| 老朽化した第4世代艦隊の第5世代航空機による再整備 | +0.90% | 北米、欧州 | 長期(4年以上) |

| マルチドメイン作戦を可能にする先進アビオニクス | +0.70% | グローバル | 中期(2〜4年) |

| 戦略的自律性のための国産戦闘機プログラム | +0.80% | アジア太平洋、欧州、中東 | 長期(4年以上) |

| ラピッドプロトタイピングおよびデジタルツイン設計ワークフロー | +0.40% | グローバル | 短期(2年以内) |

| 輸出信用および政府間融資パッケージ | +0.30% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

新興アジア太平洋諸国における防衛予算の増加

東アジアの軍事支出は2023年に4,110億米ドルに達し、世界平均を上回る年率6.2%の成長を記録しました。[1]Gregory Allen & Isaac Goldston、「CCAはAI主導の航空戦における新時代を告げる」、csis.org インドは2024〜25年度の防衛費として750億米ドルを配分し、その約30%をAMCAプログラムなどの資本プロジェクトに充てています。韓国は地域の脅威に対抗するため、KF-21の生産とF-35Aの拡充を優先し、2024年の予算を442億米ドルに増額しました。こうした持続的な支出は、国産戦闘機および対外有償軍事援助(FMS)に向けた複数年にわたる調達パイプラインを支えています。一方、現地生産オフセットは新たな合弁組立ラインを触媒として生み出し、戦闘機市場における長期的なMROの作業量を増加させています。

老朽化した第4世代艦隊の第5世代航空機による再整備*

米国空軍州兵は2025年に、54機のF-15C/Dを42機のF-35Aおよび21機のF-15EXに換装する承認を取得し、整備負荷の高い機体を退役させる緊急性を示しました。[2]空軍省、「決定記録—F-15EXおよびF-35Aの運用配備」、federalregister.gov 欧州でも同様の傾向が見られ、スペインは2024年に追加でタイフーン25機を発注し、フィンランドの64機F-35Aプログラムは2030年の完了に向けて順調に進んでいます。部品の共食い整備によって悪化することが多いレガシー戦闘機の維持コストの上昇が、予算圧力にもかかわらず更新スケジュールを加速させています。オペレーターはまた、段階的なアップグレードでは達成できないステルス性能、センサーフュージョン、および電子戦(EW)性能の飛躍的向上を求めています。こうした傾向が、今後10年間にわたる第5世代ジェット機の安定した需要基盤を支えています。

マルチドメイン作戦を可能にする先進アビオニクス

F-35は最近、AI対応リンクを通じて飛行中の自律型ドローンを指揮し、センサーフュージョンが戦闘機を孤立した射撃手ではなくネットワークノードに変える様子を示しました。[3]Lockheed Martin、「F-35がドローンの自律制御を実証」、lockheedmartin.com パイロットは監視、電子攻撃、デコイ任務を無人ウィングマンに委任し、戦略的意思決定のための帯域幅を確保できます。空軍は現在、推力重量比だけでなく、オープンアーキテクチャと迅速なソフトウェア更新を中心に要件を策定しています。この転換は、ミッションコンピュータ、データリンク、およびサイバー強化されたオペレーティングシステムの収益性の高いアップグレードサイクルを促進しています。セキュアなDevSecOpsパイプラインを迅速に習得したベンダーは、戦闘機市場において競争上の優位性を獲得しています。

戦略的自律性のための国産戦闘機プログラム

インドの150億米ドル規模のAMCAと、2024年2月に初飛行を果たしたトルコのKAANは、防衛自律性を求める世界的な動きを体現しています。これらのプロジェクトは国内サプライチェーンを育成し、航空宇宙分野の人材プールを構築し、成熟段階に達した際の輸出上の優位性をもたらします。欧州は三カ国共同のGCAPとフランス・ドイツ・スペインのFCASを推進しており、2040年までの総コミットメントは1,000億米ドルを超えています。こうしたプログラムには多くの場合、寛大な研究開発税額控除と、初期段階の技術開発リスクを軽減する官民コンソーシアムが含まれています。グローバルサプライヤーにとって、地域の第2層メーカーと連携することは、将来の入札に参加し続けるために不可欠です。

制約要因の影響分析*

| 制約要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 長い開発リードタイムとコスト超過 | −0.8% | グローバル | 長期(4年以上) |

| 高いパイロット訓練・維持コスト | −0.6% | グローバル | 中期(2〜4年) |

| 航空基地における環境・騒音排出規制 | −0.3% | 欧州、北米 | 中期(2〜4年) |

| 地政学的輸出およびITARコンプライアンス上の障壁 | −0.5% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

長い開発リードタイムとコスト超過

兵器統合は機体・搭載物の組み合わせ1件あたり平均38ヶ月を要し、ライフサイクルコスト予測を膨らませる累積的な遅延を引き起こしています。[4]防衛調達大学、「戦闘機・爆撃機向け兵器統合の加速」、dau.edu 欧州のFCASは能力の野心と費用対効果の調整に苦慮しており、マイルストーンの日程が後ろ倒しになっています。NGADも同様の逆風に直面しており、1機あたりのコストが3億米ドル近いとの噂がプログラムの見直しを求める声を呼んでいます。長期にわたる設計フェーズは、脅威の範囲が認証キューよりも速く進化するにつれて陳腐化のリスクも抱えています。そのため顧客は、次世代機の成熟を見守りながら、実績ある第4.5世代プラットフォームの混合艦隊でリスクをヘッジしています。

高いパイロット訓練・維持コスト

2024年の米国空軍における1,142名のパイロット不足は、訓練生を輸送機に転換させるパイプラインの変更を余儀なくし、戦闘機部隊の人員配置を遅らせました。ボーナスや生活の質向上策は限定的な成果をもたらしましたが、格差を解消するには至っていません。欧州およびアジア太平洋の空軍も、民間航空会社の回復と高い報酬による航空士の引き抜きにより、同様の離職問題に直面しています。無人ウィングマンプログラムは作業負荷の軽減を約束していますが、新たな訓練シラバスとシミュレーター要件をもたらします。最終的に、高騰する人件費が調達予算を圧迫し、艦隊拡張の意欲を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

離着陸方式別:空母運用がVTOLイノベーションを牽引

従来型離着陸(CTOL)航空機は2025年の戦闘機市場規模の57.96%を生み出しており、広範な滑走路インフラと実績ある兵站チェーンを反映しています。F-35Bを筆頭とする垂直離着陸(VTOL)戦闘機は、欧州海軍およびインド太平洋地域が分散作戦のための艦上発進能力を求める中、年平均成長率6.27%で上昇しています。

VTOL需要は、滑走路が使用不能な状況下での柔軟性を求めるアジャイル戦闘展開ドクトリンによってさらに押し上げられています。短距離離着陸(STOL)プラットフォームはニッチな存在にとどまっていますが、分散基地化が普及するにつれて需要が高まる可能性があります。こうしたトレンドは、空母および遠征任務における将来の戦闘機市場シェアを確保するため、OEMの研究開発予算をコンパクトな推進システムおよび推力偏向モジュールへと再編しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

戦闘機世代別:第6世代の台頭が加速

第4.5世代設計は、タイフーン、ラファール、スーパーホーネットへの継続的なアップグレードの中、2025年の戦闘機市場シェアの41.37%を支配しました。しかし、適応型エンジン、協調戦闘航空機、およびAI対応センサーフュージョンを特徴とするNGADおよびGCAPのロードマップに牽引され、第6世代プログラムは年平均成長率8.16%を記録しています。

レガシー第4世代艦隊のメーカーは維持コストの上昇に伴い受注残が減少しており、耐用年数延長と輸出融資ソリューションへの転換を迫られています。対照的に、第5世代の受注残は堅調を維持していますが、生産上のボトルネックによって制約されており、第6世代の実証機が成熟する中でも2030年まで納入枠が埋まっています。

エンジン構成別:双発エンジンの成長が任務の複雑化を反映

主にF-35AおよびF-16からなる単発エンジン戦闘機は、低いライフサイクルコストとシンプルな整備体制が好まれ、2025年の戦闘機市場の51.88%を占めました。長距離打撃任務、高い電力需要、および生存性の要求が高まる中、双発エンジンプラットフォームは年平均成長率5.18%で成長する見込みです。

深部打撃能力や大型電子戦ペイロードを重視する空軍は、F-15EX、ラファール、タイフーンなどの双発エンジン機を選択する傾向が強まっています。新興の第6世代設計における共通認識は、双発エンジンのベースラインが指向性エネルギー兵器および広帯域センサーに十分な電力と熱余裕を確保するというものです。

任務役割別:マルチロールプラットフォームが調達を支配

制空型は2025年の戦闘機市場シェアの48.31%を占めましたが、予算制約のあるオペレーターがスウィングロールの柔軟性を求める中、マルチロール機は年平均成長率6.25%で拡大しています。

センサーフュージョンと精密誘導弾薬により、マルチロール戦闘機は1回のソーティで防空制圧、近接航空支援、および情報・監視・偵察(ISR)を実行できます。世代的なアップグレードが先進兵器とデータリンクを統合するにつれて、専用の近接航空支援機や打撃機は引き続き減少しており、戦闘機市場内のマルチロール提供に対する需要弾力性を高めています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:海軍航空が市場拡大を牽引

空軍オペレーターは2025年に52.41%のシェアを維持しましたが、最も低い成長率に直面しています。インド太平洋の空母投資に支えられた海軍航空は、2031年にかけて年平均成長率7.72%で他の全セグメントを上回るペースで成長する見込みです。

インドの75億米ドル規模のラファール・マリーヌ取得とフランスの継続的なラファール-M調達は、外洋打撃の野心を強化しています。海兵隊・陸軍航空のアップグレードは垂直離着陸コンセプトを中心としていますが、海軍航空団は協調戦闘航空機の主要な採用者として際立っており、ミッションシステムサプライヤーにとってのアドレス可能な機会を拡大しています。

地域分析

北米は2025年の世界の戦闘機市場収益の36.62%を生み出し、F-35A、F-15EX、および今後の協調戦闘航空機(CCA)の発注に支えられています。同地域のシェアは安定していますが、生産増強が頭打ちになり、政府の焦点が持続可能性の効率化に傾くにつれて成長は緩やかになっています。

欧州の戦闘機市場規模は年平均成長率6.43%で拡大すると予測されています。ロシアのウクライナ侵攻は、複数の加盟国においてNATOのGDP比2%の誓約を超える防衛支出の増加を触媒しました。FCASおよびGCAPコンソーシアムが多額の研究開発支出を注入する一方、タイフーン・トランシェ4およびラファールF4の短期納入が即時の即応性を支えています。

アジア太平洋は二極化した軌跡を示しています。米国の同盟国はF-35の採用を継続する一方、中国はJ-20およびJ-31の生産を進めています。インドと韓国は2030年以降に延びる国産プログラムを追求していますが、地域の付加価値を60%以上に高めています。中東のオペレーターはターンキー能力を優先し、石油価格に連動した財政的変動にもかかわらず、F-15SA、F-35I、およびラファールの繰り返し契約を維持しています。

競争環境

戦闘機産業は適度に集約された状態を維持しています。Lockheed Martin Corporation、The Boeing Company、Airbus SE、Dassault Aviation SA、およびBAE Systems plcの5社が2024年の新造機納入の主要シェアを占めました。Saab、KAI、HAL、およびトルコ航空宇宙産業などの第2層の競合他社は、主権能力の課題に結びついたニッチな受注を獲得しています。

競争の焦点は機体性能からソフトウェアおよびミッションシステムの俊敏性へと移行しています。2025年、米国空軍はCCAの最終候補としてGeneral AtomicsとAndurilを選定し、自律性とラピッドプロトタイピングに優れた非伝統的なプライムへの開放性を示しました。OEMがデジタル優位性を追求する中、サイバーセキュリティ、AI、およびエッジクラウドコンピューティング分野でのパートナーシップが急増しています。

持続可能性も差別化を形成しています。2025年、Lockheed MartinはF-35艦隊向けに50%の合成燃料ブレンドを承認し、AirbusはFCAS実証機向けの持続可能な航空燃料(SAF)適合性を検討しています。低炭素運用を認証できるサプライヤーはESGの信頼性を獲得し、欧州での調達評価においてその影響力が増しています。

戦闘機産業のリーダー企業

Lockheed Martin Corporation

The Boeing Company

Airbus SE

Dassault Aviation SA

BAE Systems plc

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年9月:米国空軍は、第6世代機F-47の初号機が2028年に飛行すると発表しました。

- 2025年6月:オーストラリアのMQ-28ゴーストバットが、単一のE-7Aオペレーターによる2機同時制御を実証しました。

- 2025年4月:インドが26機のラファール・マリーヌ戦闘機に関する75億米ドルの契約を最終決定しました。

世界の戦闘機市場レポートの範囲

戦闘機とは、空対空戦闘任務を遂行できる高速固定翼軍用航空機と定義できます。高速性、優れた機動性、および比較的小型であることが戦闘機の特徴です。これらの航空機は重いペイロードを搭載し、電子戦、地上攻撃、および空対空戦闘を実行することもできます。

戦闘機市場は、離着陸方式、タイプ、および地域によってセグメント化されています。離着陸方式別では、市場は従来型離着陸、短距離離着陸、および垂直離着陸にセグメント化されています。タイプ別では、市場は軽攻撃機、電子戦機、マルチロール戦闘機、練習機、およびその他にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、ラテンアメリカ、および中東・アフリカにセグメント化されています。

市場規模および予測は、上記の全セグメントについて金額(百万米ドル)ベースで提供されています。

| 従来型離着陸(CTOL) |

| 短距離離着陸(STOL) |

| 垂直離着陸(VTOL/STOVL) |

| 第4世代 |

| 第4.5世代 |

| 第5世代 |

| 第6世代/NGAD |

| 単発エンジン |

| 双発エンジン |

| 制空 |

| マルチロール |

| 近接航空支援・打撃 |

| 空軍 |

| 海軍航空 |

| 海兵隊・陸軍航空 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| 離着陸方式別 | 従来型離着陸(CTOL) | ||

| 短距離離着陸(STOL) | |||

| 垂直離着陸(VTOL/STOVL) | |||

| 戦闘機世代別 | 第4世代 | ||

| 第4.5世代 | |||

| 第5世代 | |||

| 第6世代/NGAD | |||

| エンジン構成別 | 単発エンジン | ||

| 双発エンジン | |||

| 任務役割別 | 制空 | ||

| マルチロール | |||

| 近接航空支援・打撃 | |||

| エンドユーザー別 | 空軍 | ||

| 海軍航空 | |||

| 海兵隊・陸軍航空 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主要な質問

2026年の戦闘機市場の規模はどのくらいですか?

戦闘機市場規模は2026年に528億2,000万米ドルであり、2031年までに648億4,000万米ドルに達すると予測されています。

2031年にかけて最も速く成長しているセグメントはどれですか?

海軍航空需要がインド太平洋の空母取得と外洋戦略に牽引され、年平均成長率7.72%でリードしています。

現在、第4.5世代プラットフォームはどのくらいのシェアを占めていますか?

第5世代戦闘機は2025年の戦闘機市場シェアの41.37%を占めました。

現在の納入を支配している企業はどこですか?

Lockheed Martin Corporation、The Boeing Company、Airbus SE、Dassault Aviation SA、およびBAE Systems plcは、2024年に新造戦闘機の65%以上を共同で出荷しました。

パイロット不足は調達にどのような影響を与えていますか?

持続的なパイロット不足が、訓練されたパイロットの比例的な増加なしにソーティ率を維持するための自律型ロイヤルウィングマンシステムへの投資を加速させています。

将来の戦闘機に影響を与える環境対策は何ですか?

米国および欧州における新たな粒子状物質規制と合成燃料要件により、OEMはより低い排出量とより高い持続可能な航空燃料(SAF)ブレンドに対応したエンジンの認証を余儀なくされています。

最終更新日: