ハンガリーデータセンター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

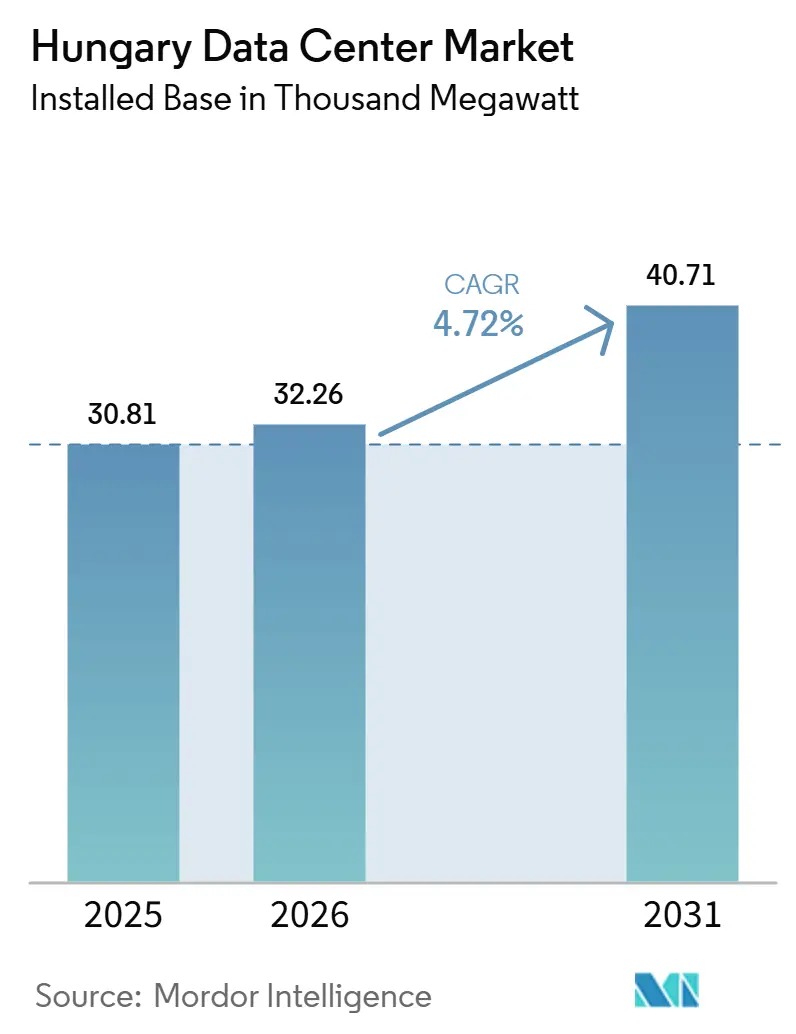

| 市場取引高 (2026) | 32.26 千メガワット |

| 市場取引高 (2031) | 40.71 千メガワット |

| 成長率 (2026 - 2031) | 4.72% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるハンガリーデータセンター市場分析

ハンガリー データセンター市場規模は、2025年の30.81 MWから2026年には32.26 MWへと拡大し、2031年には40.71 MWに達する見込みであり、2026年から2031年にかけてCAGR 4.72%で成長すると予測されています。2026年、ハンガリー データセンター市場は大幅な容量急増を記録し、従来の緩やかなコロケーション傾向からの転換を示しました。この変化は主に、企業のデジタル化の加速、ソブリンクラウドの義務化、および公共投資イニシアチブによって牽引されており、これらすべてが国内コンピューティングワークロードを強化しています。大企業はクラウドソリューションを迅速に採用している一方、中小企業は遅れをとっており、ホスト型インフラへのさらなる移行に向けた大きな機会が存在しています。[1] このトレンドは、ハンガリー データセンター市場の2031年までの成長軌道を延伸するだけでなく、単なる基本的なラック提供を超えて、堅牢な電力ソリューション、強化された相互接続性、および規制基準に準拠した施設を提供できるオペレーターへの需要を強調しています。しかしながら、電力価格の変動や長期化する許認可プロセスが、新規プロジェクトが計画段階から稼働状態へ移行するペースに影響を与えるという課題が依然として残っています。

主要レポートの要点

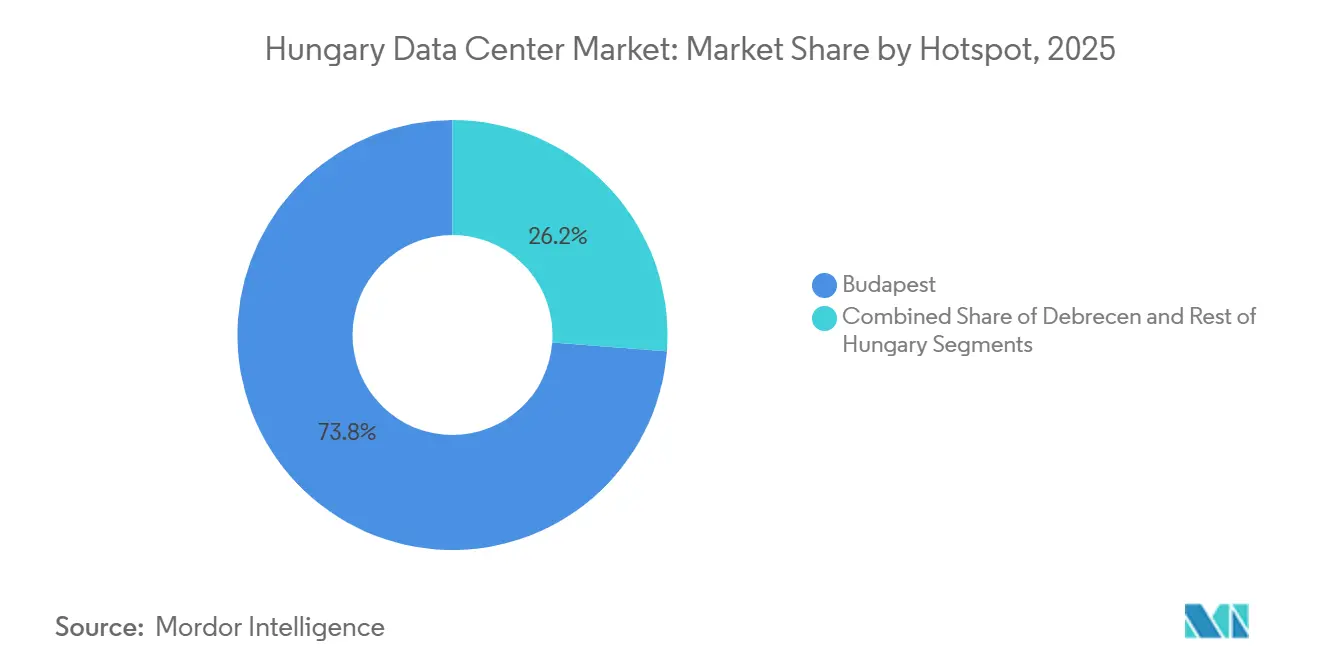

- ホットスポット別では、ブダペストが2025年のハンガリー データセンター市場シェアの73.8%を占め、デブレツェンは2031年までのCAGRが11.4%と最高の予測成長率を記録しました。

- データセンター規模別では、ミディアム施設が2025年のハンガリー データセンター場規模の37.6%を占め、メガスケールャンパスは2031年までにCAGR 12%で拡大すると予測されています。

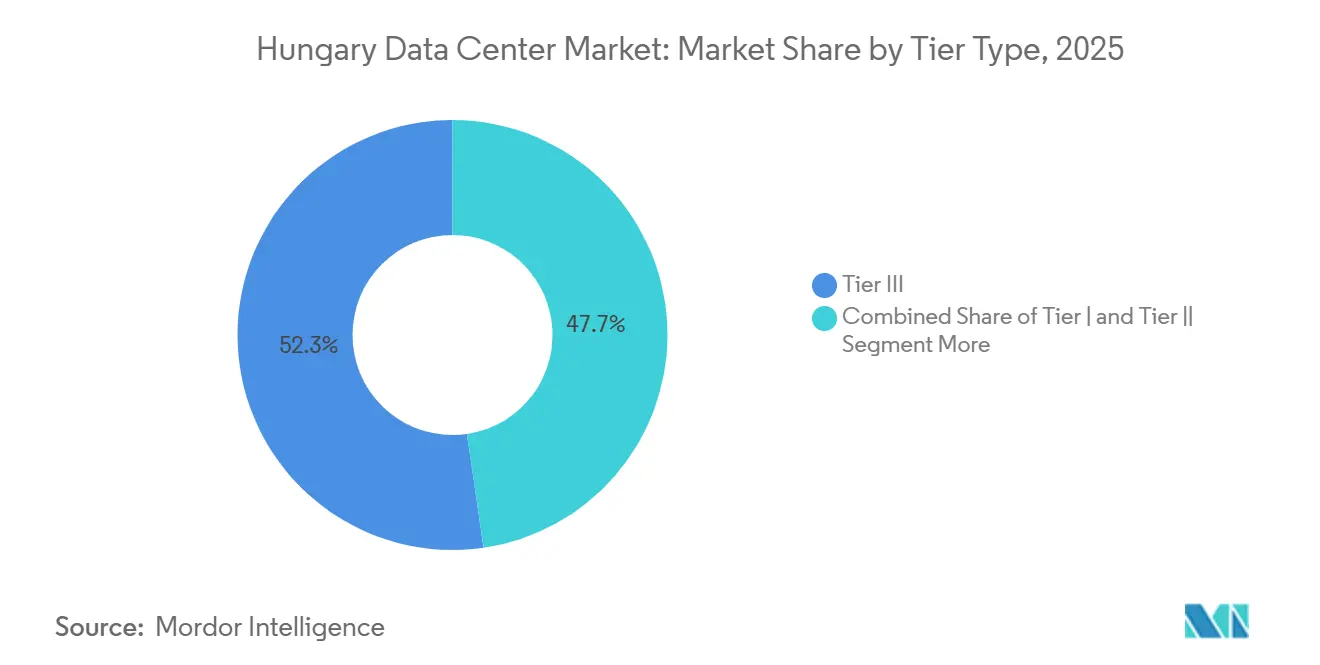

- ティアタイプ別では、ティア3が2025年のハンガリー データセンター市場シェアの52.3%を占め、ティア4は2031年までのCAGRが14.2%と最速の予測成長率を記録しました。

- 吸収別では、利用済みセグメントが2025年の総設置容量の70.7%を占め、ハイパースケールコロケーションは2031年までにCAGR 15.5%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ハンガリーデータセンター市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%)予測 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ハンガリー中小企業におけるクラウドサービスの急速な普及 | +1.8% | 国内全域、ブダペストおよびデブレツェンへの早期集中 | 中期(2~4年) |

| 政府デジタル成功プログラム2030インセンティブ | +1.0% | 国内全域、公共部門ノードはブダペストに集中 | 中期(2~4年) |

| EU資金による5Gおよび国家光ファイバーバックボーンの拡張 | +0.7% | 国内全域、ブダペスト-デブレツェン回廊沿いの波及効果 | 短期(2年以内) |

| ハンガリーの急成長するオンラインゲームセクターからの低遅延需要 | +0.4% | ブダペスト都市圏、デブレツェンに二次的シグナル | 短期(2年以内) |

| 国内データ主権規制 | +0.2% | 国内全域、政府およびBFSIノードのみ | 長期(4年以上) |

| 電力コストの変動性を低減する長期再生可能エネルギーPPA | +0.2% | 国内全域、南部ソーラー回廊付近での早期普及 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ハンガリー中小企業における急速なクラウドサービスの普及

過去10年間、ハンガリーの中小企業はクラウドソリューションへの移行を加速させてきました。しかしながら、この成長にもかかわらず、ハンガリーの採用率はEU平均を依然として下回っており、ローカルホスティング移行に向けた未開拓の潜在力が存在しています。調査によれば、サービス指向セクターはクラウドソリューションを急速に採用している一方、製造セクターの適応は遅れています。この遅れは、産業需要の相当部分がいまだ変革されていないことを示唆しており、将来的なコロケーション移行の増加を示しています。報告書によると、ハンガリー企業の37.12%がクラウドソリューションを採用しています。大企業は中小企業を大幅に上回るペースで採用を進めており、将来のデータセンター需要を牽引する可能性のある構造的なギャップが浮き彫りになっています。予測によれば、ハンガリーのクラウド採用率をEU平均に合わせることで、今後10年間にわたり国のGDPが年間1.7~2.7%増加する可能性があります。この潜在的な経済成長は、デジタルワークロード移行に対する継続的な政策支援を裏付けています。ハンガリー データセンター市場にとって、中小企業のクラウド採用の増加はトラフィックを増加させるだけでなく、最大手企業を超えて顧客基盤を拡大します。[2]欧州委員会、「委員会スタッフ作業文書 デジタルディケイド2025年国別報告書:ハンガリー」、欧州委員会、europa.eu この進化するトレンドは、国内全域にわたるリテールコロケーション、マネージドホスティング、バックアップソリューション、およびハイブリッド展開への安定した需要を支えています。

政府デジタル成功プログラム2030インセンティブ

ハンガリーは、より広範なデジタルディケイドイニシアチブの一環として更新された国家ロードマップのもと、44の施策を展開しており、予算配分は22億4,900万ユーロ(26億9,000万米ドル)となっています。この総額のうち、18億2,200万ユーロ(19億7,000万米ドル)は主に公共予算から拠出されており、欧州連合が主要な資金提供者として参加しています。配分された資金は、接続性の強化、デジタル化の推進、および主要技術プログラムの強化を目的としています。この戦略的な動きは、公共部門のIT需要と国内インフラ展開の相互依存的な性質を浮き彫りにしています。ハンガリーの政府クラウドであるKormányzati Adatközpontは、公共行政向けに特化した179の専門システムを正常に搭載しました。この動きは、ハンガリーのソブリンインフラ政策の具体的な性質を強調しており、国家にとって不可欠な要素として位置づけられています。このような進展は、ハンガリー データセンター市場にとって相当な重みを持ちます。公共部門の運営は、商業的需要とは異なり、高度な耐障害性、厳格な監査対応、および長期的な契約管理を必要とすることが多いです。これらの高い基準は、標準的なホスティングよりもプレミアムコロケーションサービスへの選好を促すことが多く、さらに、国家主導のデジタル事業への参入を目指すオペレーターにとって、ブダペストおよびその他の安全な国内ハブの重要性を高めています。

EUが資金提供する5Gおよび国家光ファイバーバックボーンの拡張

昨年、ハンガリーの光ファイバー・トゥ・ザ・プレミシーズ普及率は79.86%に達し、欧州連合の平均69.24%を上回りました。さらに、ハンガリーの世帯の39.81%が少なくとも1 Gbpsの固定ブロードバンド速度を利用しており、欧州連合の平均22.25%を大幅に超えています。ギガビットハンガリープログラムのもと、ブダペスト以外の174の全地区にわたる195,000か所以上のサービス拠点、1,000か所の移動体基地局、および731の公共機関に光接続が展開されています。特筆すべきは、この拡張の大部分がFTTH技術の使用を義務付けられていることです。この広範なアクセスネットワークは、クラウド、エッジ、およびマネージドインフラ需要の範囲を首都圏を超えて拡大するため、極めて重要です。関連する動向として、EXA インフラストラクチャーは2025年9月にプロジェクト・ヴィシェグラードを開始し、ブダペストをベルリン、フランクフルト、ウィーンのネットワークと直接接続することを目指しています。最初のルートは2026年半ばまでに稼働する見込みです。ハンガリー データセンター市場にとって、強化された国内光ファイバーと堅牢なクロスボーダーバックボーンは、ローカルサービス提供を強化するだけでなく、地域の相互接続の魅力を高めます。この組み合わせは、ブダペストの中心的な役割を強化しつつ、二次ノードを向上させ、低遅延と改善されたバックホールによって機関および産業需要に対応できるようにします。

ハンガリーの急成長するオンラインゲームセクターからの低遅延需要

ハンガリーのデータセンター市場では、近接性、相互接続密度、および安定した都市ネットワークアクセスへのプレミアムに牽引され、低遅延デジタルサービスへの需要が急増しています。このトレンドは特にブダペストで顕著であり、キャリアニュートラルな接続性の強みが他の国内拠点を凌駕し、時間的制約のあるアプリケーションの提供を強化しています。2026年までに、ハンガリーは厳格なEU基準を満たす高速ブロードバンドの可用性を誇り、遅延に敏感なデジタルサービスに依存するエンドユーザーのアクセスを向上させました。デジタルエンターテインメントプラットフォームが迅速なローカルレスポンスタイムをますます優先するにつれ、密なピアリングと多数のキャリアオプションを誇る都市施設は、トラフィックとホスティング需要のより大きなシェアを獲得する態勢が整っています。このトレンドはクラウドおよびポリシーの影響に陰を潜めているものの、ネットワーク品質が物理的スペースと同様に重要なプレミアムコロケーションサイトを強化しています。さらに、深い相互接続能力と都市中心型施設における高いラック密度を融合させることに長けたオペレーターに恩恵をもたらしています。

制約の影響分析*

| 制約 | (~)CAGRへの影響(%)予測 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 地域ガス供給に連動した高い電力価格変動性 | -0.8% | 国内全域、ブダペスト都市圏グリッドで最も深刻 | 短期(2年以内) |

| 長期的な許認可および環境影響評価の手続き | -0.5% | 国内全域、大ブダペストノード周辺にボトルネックが集中 | 中期(2~4年) |

| 認定データセンターエンジニアおよび技術者の不足 | -0.4% | 国内全域 | 長期(4年以上) |

| 大ブダペストノードにおけるグリッド接続の混雑 | -0.3% | 大ブダペスト都市圏のみ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

地域ガス供給に連動した高い電力価格変動性

電力コストの変動性は、エネルギーが施設の経常費用の大部分を占めるハンガリー データセンター市場にとって、重大な運営リスクをもたらしています。2024年、ハンガリーの前日市場の平均価格はMWhあたり87ユーロであり、11月にはMWhあたり163.72ユーロという顕著な急騰が見られました。報告書はさらに、7月から9月のピーク夏季時間帯において、熱波によるシステム圧力と限られた輸入柔軟性に牽引され、ハンガリーの価格がMWhあたり300ユーロを超えた機会が104回以上あったことを強調しています。このような価格変動は、特に容量を拡大し新規建設の経済性を模索している市場において、オペレーターの複数年にわたるコストモデリングを複雑にしています。この課題は、効率レベルが異なることで電力価格ショックがマージンに不均等な影響を与える混合ヴィンテージ施設においてさらに深刻化します。その結果、電力ヘッジ、調達、および再生可能エネルギー調達などの戦略が、プロジェクト計画における立地や接続性と同等の重要性を持つようになっています。

長期的な許認可および環境影響評価の手続き

ハンガリーでは、データセンター市場が厳格な許認可プロセスによる重大なハードルに直面しています。大規模プロジェクトは着工前に多段階の環境審査を受けることが多いです。政府令314/2005号によれば、環境影響評価には最大30日間のパブリックコメント、聴会の可能性、および市区町村の意見が含まれる場合があります。特に、特定の閾値(附属書1または附属書3)を満たすプロジェクトの場合、このプロセスは18か月から24か月に及ぶことがあります。2025年1月より、ハンガリー建築に関する2023年法律第C号により、より明確なブラウンフィールド優先戦略が導入されました。さらに、5,000㎡を超える敷地のプロジェクトには、グリーンエリア証明書の取得が義務付けられるようになりました。これらの規制は投資を阻害してはいないものの、明確な計画、ユーティリティアクセス、および土地利用紛争が最小限のサイトの価値を高めています。さらに、高圧変電所(35 kVを超える)のグリッド接続作業には予備審査が必要であり、電力と敷地の承認が連動しています。その結果、グリーンフィールドプロジェクトを検討する新規参入者にとって、これらのタイミングリスクは重大であり、設備投資計画および顧客コミットメントのタイムラインにおいて慎重な検討が求められます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ホットスポット別:ブダペストの規模とデブレツェンの産業モメンタム

2025年、ブダペストはハンガリーのデータセンター市場において支配的な地位を占め、総設置容量の73.8%という圧倒的なシェアを誇りました。この優位性は、首都の堅牢なキャリアニュートラル密度、確立されたコロケーションクラスター、および豊富な相互接続環境に起因しており、これらすべてが企業およびネットワークトラフィックを一貫して引き付けています。この集中は単なる歴史的な遺産ではなく、二次都市が迅速に再現することが困難なネットワーク効果によって強化されています。主要な交換ファブリックに接続された施設は、強化されたルーティングオプションと国内企業にとっての高い商業的重要性を享受しています。

一方、デブレツェンは急速な拡大が見込まれており、2031年までのCAGRは11.4%と予測されています。ブダペストとは異なり、デブレツェンの需要は製造業主導のデジタル化とより密接に連動しています。同地域の大規模な産業投資が、予知保全からサプライヤーとのデータ交換に至るまでのローカルニーズを牽引しています。これにより、デブレツェンはハンガリーのデータセンター産業における重要な成長ハブとして位置づけられ、首都の優位性を補完しています。ハンガリーの他の地域は小さなシェアを保有していますが、注目すべきプロジェクトがないわけではありません。例えば、デブレツェン大学は2025年11月にUDBD-Healthハイブリッドデータウェアハウスを開設し、健康分析とAI研究の強化を目指しています。さらに、ParTec AGと3D Lézertechnika Zrt.による2025年7月の基本合意書に基づき、2027年の稼働を目指すモジュール型ハイパースケールAIデータセンターを計画しているパクスデータセンターキャンパスの可能性が、ハンガリーのデータセンター地理的分布をさらに多様化させる可能性があります。[3]マジャル・ネムゼット、「Modellértékű Adattárházat Sikerült Kialakítani Debrecenben」、マジャル・ネムゼット、magyarnemzet.hu このプロジェクトが実現すれば、従来ブダペスト-デブレツェン軸を中心としてきたハンガリーのデータセンター市場の現在の集中度を分散させる可能性があります。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

データセンター規模別:ミディアム施設がリードし、大規模キャンパスが台頭

2025年、ミディアム施設は37.6%という支配的なシェアを占め、ハンガリーのデータセンター市場における国内企業コロケーションの確固たる地位を裏付けました。歴史的に、国内オペレーターは多くの施設を企業およびミッドマーケット需要に対応するよう設計しており、ハイパースケールキャンパス展開を避けきました。スモール施設がリテールホスティングおよび中小企業のニーズに対応する一方、大規模サイトは専用電力ブロックを必要とするクライアントに焦点を当て、真のキャンパス規模の拡張には至りませんでした。この多様な組み合わせが、開発パイプラインが進化し始めた中でも、ミディアム施設がリードを維持した理由を説明しています。

2031年までにCAGR 12%で成長すると予測されるメガスケールデータセンターは、建物の規模の拡大だけでなく、調達行動の変化を示しています。AIワークロードおよびGPU中心のインフラの需要は、連続した電力、高度な冷却システム、およびより高密度な技術構成に対応するサイト設計を必要とします。マッシブスケールセグメントはハンガリーのデータセンター市場においてまだ初期段階にありますが、パクス提案やその他の大規模サイト機会が注目を集める中、その重要性は高まっています。同時に、欧州エネルギー効率指令は、500 kWを超える設置IT電力を持つデータセンターのPUE報告を重点化しています。この重点化は、オペレーターを強化された冷却および電力管理の実践へと誘導しています。その結果、規模をめぐる競争は進化しており、利用可能なホワイトスペースの量だけでなく、高密度電力を効率的かつコンプライアンスに準拠した形で提供する能力が同様に重要になっています。

ティアタイプ別:ティア3がベースを維持し、ティア4がより速く拡大

2025年、ティア3施設はハンガリー データセンター市場において支配的な地位を占め、総容量の52.3%を獲得しました。この優位性は、商業コロケーション市場における重要な変化、すなわち低仕様環境からの脱却を強調しています。多くの企業にとって、ティア3は理想的なバランスを提供しており、完全なフォールトトレラントアーキテクチャを必要とせずに、ほとんどのビジネスワークロードに適した堅牢なサービスレベルコミットメントを提供しています。

ティア4施設は、2031年までのCAGRが14.2%と予測される力強い成長を遂げる見込みです。この急増は主に、高い耐障害性とセキュリティを求める顧客セグメントに起因しています。このトレンドを支持するものとして、ハンガリーのサイバーセキュリティに関する2024年法律第LXIX号が、重要なデジタルインフラをより高リスクのティアに分類しています。この分類は、厳格な運用基準に準拠した施設への需要を強化しています。特に、BFSIおよび政府などのセクターが最前線に立ち、監査対応、継続性、およびミッションクリティカルな稼働時間の重要性を強調しています。ティア1およびティア2施設は依然としてレガシーオンプレミスおよびミッドマーケットシナリオに対応していますが、クライアントの期待が高まるにつれてその重要性は低下しています。その結果、オペレーターは単に利用可能なスペースを提供するだけでなく、設計、規律あるプロセス、および認証を通じて耐障害性を実証することが求められています。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

吸収別:利用済み容量がリードし、ハイパースケールがミックスを変化させる

2025年、ハンガリーのデータセンター市場は堅調な需要を示し、利用済み容量は総設置容量の70.7%に達しました。これは、市場の活動が投機的な供給過剰ではなく、真の需要によって牽引されていることを示しています。未利用容量は主に、新たに稼働したスペースおよび予想需要に先行して開始されたプロジェクトに起因しています。利用済みセグメントの中で、ハイパースケールコロケーションは2031年までにCAGR 15.5%という急速な成長率でリードすると予測されており、容量吸収の牽引力における重大な変化を示しています。

リテールコロケーションは、中小企業および中規模企業の段階的なスペースおよび電力ニーズに対応する上で依然として重要ですが、市場環境は進化しています。クラウドサービスおよび政府ワークロードは、特に大規模な耐障害性電力を提供する高仕様施設へとますます引き寄せられています。2025年9月、4iGのITU-EKIPプレゼンテーションでは、ブダペストおよび南大平原のサイトにおける4,500㎡のデータセンターインフラと3.4 MWの電力容量の確立が強調されました。プレゼンテーションはまた、ハンガリーにおけるハイパースケーラーデータセンタープロジェクトの積極的な計画を強調しました。政府面では、中央KAK施設が179の公共行政システムに接続されていることの重要性が強調されており、安定した国内ITロードを強化し、コンプライアンス準拠のホスティングへの需要を補強しています。ハンガリーのデータセンターオペレーターにとって、この進化する市場環境は、将来の吸収が単なる稼働率よりもテナントプロファイル、耐障害性ニーズ、および契約品質にますます依存することを示唆しています。

地理的分析

2025年、ブダペストはハンガリーのデータセンター市場において支配的な地位を占め、国の総設置容量の73.8%という圧倒的なシェアを誇りました。首都は、国内で最も集中したキャリアニュートラルインフラ、確立されたキャンパス、および主要な相互接続ルートのネットワークを有するという優位性を享受しています。2025年1月、GNM.NETはDataplexにてハンガリーへの初進出を果たし、600以上のASNインターネット換サービスを展開しました。この動きはハンガリーの企業に対応するだけでなく、より広範な中央・東欧(CEE)地域にもリーチを拡大し、ブダペストが国際キャリアの主要な相互接続ハブとしての地位を確立していることを強調しています。さらに、2024年にハンガリーは1 Gbps以上の速度での固定ブロードバンド加入において39.81%という顕著な普及率を達成し、遅延に敏感な業務における中枢ハブとしてのブダペストの地位を強化しました。

デブレツェンは重要なプレイヤーとして台頭しており、2026年から2031年にかけてCAGR 11.4%が見込まれています。これにより、デブレツェンはハンガリーのデータセンター市場においてブダペストに次ぐ最も有望な競合として位置づけられています。ブダペストとは異なり、デブレツェンの需要は交換主導ではなく、主に産業主導です。この変化は主に、同地域における製造業投資の増加に起因しており、IT業務、プロセス監視、およびサプライチェーンにおけるデータ管理のローカル需要を刺激しています。デブレツェンの成長する重要性をさらに確固たるものにするため、4iGの子会社である2Connectは、ギガビットハンガリープログラムの第2フェーズから110億5,900万フォリント(3,090万米ドル)を確保しました。この資金は、特に東ハンガリーの急成長する産業回廊に連結する16の新地区への光ファイバー接続の拡張を目的としています。さらに、デブレツェン大学のUDBD-Healthイニシアチブは、同市の多様な需要を浮き彫りにしています。このプロジェクトはハイブリッド環境であり、大規模な臨床および研究タスク向けに設計されており、同地域のニーズが単なる産業工場を超えていることを強調しています。

ハンガリーの他の地域は現在、データセンター市場において控えめなシェアを保有していますが、プロジェクト主導の容量で注目を集め始めており、2027年以降の国内市場の潜在的な変化を示唆しています。代表的な例として、ParTec AGがパクス原子力発電所に隣接する30億ユーロ(32億4,000万米ドル)規模のAI中心データセンターキャンパスの野心的な計画を挙げることができます。この大規模プロジェクトは、最大96 MWの電力消費、530ヘクタールに及ぶアグロフォトボルタイクパーク、および統合バッテリーストレージを特徴とする予定です。このような大規模プロジェクトが実現するまで、これらの非中核地域は主に地域企業、機関、および公共サービスに対応し、拡大し続ける光ファイバーネットワークによって支えられるでしょう。しかしながら、この軌跡はハンガリーのデータセンター市場の有望な進化を示唆しており、より地理的に多様な首都圏の市場環境へと向かっています。

競争環境

2026年、ハンガリーのデータセンター市場は中程度の分散を示しました。4iG、Magyar Telekom、およびTelekom Rendszerintegráció Zrt.などの主要プレイヤーは、通信事業者と関連付けられることが多く、企業コロケーションにおいて重要な地位を確保しました。一方、RackForest、VIVAnet DC、およびServergarden Kft.などのニュートラルオペレーターは、ネットワークの柔軟性と主要な交換環境への近接性を強調しながら、優位性を競いました。注目すべき戦略的動向として、2025年6月の4iGによるインフラ統合が挙げられます。重要な動きとして、AH Infrastruktúra、Invitech ICT Infrastructure、V-Hálózat、およびD-Infrastruktúraが2Connect BSE.HUの旗のもとに統合されました。この統合により、42,000 kmの光バックボーンと12のデータセンターサイトが単一のキャリアインフラに集約され、ハンガリーのデータセンター市場における4iGの地位が強化されました。さらに、この動きは独立系オペレーター、特にキャリアニュートラルな価格設定を提供するオペレーターの戦略的重要性を高め、単一プロバイダーへの依存に関する懸念を軽減しました。もう一つの重要な出来事は2025年7月に展開され、4iGがエミレーツ・テレコミュニケーションズ・グループと拘束力のない覚書を締結し、ハンガリーおよびアルバニアにおける大規模なデータセンター開発の意向を示しました。

大規模プレイヤーが優位を占める一方、小規模オペレーターは競争環境において独自のニッチを開拓し、規模よりも的を絞った効率性と接続性を強調しています。VIVAnet DCは、140ラック、PUE 1.39、および二重冗長1 MWトランスフォーマーを誇る第1フェーズの稼働開始を誇らしく発表しました。また、4つの異なるプロバイダーからのダークファイバーによるBIXへの直接接続も確保しました。このモデルは、テレコム大手の広大なフットプリントと競合する必要なく、ハンガリーのデータセンター市場においてコンパクトなキャリアニュートラルサイトの実行可能性を示しています。さらに、相互接続とサービスの適応性を優先する企業クライアントにとっての効率的な都市施設の魅力を強調しています。デブレツェンの産業コロケーションおよびヘルスケアや金融などのセクターにおけるティア4契約は、ブダペストのコアよりも飽和度が低く、選択的な拡大機会を提供しています。

2025年12月、4iG Informatikai Zrt.はMobil Adat Kft.の90%の株式を取得することで注目を集めました。この戦略的買収は、製造業、ユーティリティ、およびEV充電などのセクターを対象に、マネージドIoTおよびM2Mデータ通信における4iGのポートフォリオを強化することを目的としています。この取引の重要性は、センサーおよび通信サービスをバックエンドインフラと緊密に統合する可能性にあります。このようなシナジーは、近い将来、データ伝送需要をホスティング需要へとシームレスに移行させる可能性があります。ITU-EKIPプレゼンテーションからの洞察は、4iGが新興ハイパースケーラーの見通しを中心にインフラロードマップを構築するという先見的なアプローチを明らかにしました。これは、競争上のポジショニングが従来のリテールコロケーションの領域を超えて拡大するという戦略的な転換を示しています。最終的に、ハンガリーのデータセンター市場は、単なる価格設定の考慮を超えて、規模、認証、ネットワークニュートラリティ、および資本アクセスの融合によって形成されています。

ハンガリーデータセンター産業リーダー

Dataplex Kft. (Telehouse)

4iG Nyrt.(Invitechを含む)

T-Systems Hungary

RackForest Kft.

Servergarden Kft.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:ハンガリーにおいて、GoldenPeaks CapitalはHankook Tire and Technology Co., Ltd.と長期「ペイ・アズ・ノミネーテッド」コーポレートPPAを締結しました。このイニシアチブはハンガリーのコーポレートPPA市場を拡大するだけでなく、再生可能エネルギーを確保することでHUPX価格変動を軽減しようとするハンガリー データセンターオペレーターにとってのベンチマーク取引を提供します。

- 2026年1月:国家所有のエネルギーデータセンターであるFEAK Független Energetikai Adatközpont Zrt.が業務を開始し、ハンガリーのエネルギー転換計画が支援を受けました。AIを活用して膨大な電力消費データを処理するこのセンターは、国の独立したエネルギーデータ管理ハブとして位置づけられています。

- 2025年12月:4iG Informatikai Zrt.はMobil Adat Kft.の90%の株式を取得する契約を締結しました。IoTおよびM2Mデータ伝送のハンガリーの専門企業であるMobil Adatは、4iGのサービスを強化します。この買収は、センサーからハンガリー データセンターまでのサービスをシームレスに統合し、4iGをIoTおよびデータ通信ソリューションの総合プロバイダーとして確立することを目的としています。ハンガリーにおける主要セクター、すなわち製造業、ユーティリティ、および電気自動車充電に焦点を当てています。

- 2025年12月:ギガビットハンガリープログラムの第2フェーズのもと、4iGの子会社である2Connectは、110億5,900万フォリント(3,090万米ドル)の返済不要のEU資金を確保しました。この資金は、1,000以上の移動体基地局と731の公共機関を光ファイバーインフラに接続し、さらに16の地区へのカバレッジを拡大するものであり、ハンガリー データセンター需要の高まりに対応するために不可欠です。

- 2025年9月:EXA インフラトラクチャーはプロジェクト・ヴィシェグラードを発表し、四半世紀ぶりに中央ヨーロッパで最も重要なクロスボーダー光ファイバーバックボーン展開を実現しました。このイニシアチブはブダペストをベルリン、フランクフルト、ウィーンにまたがるEXAの広大なハイパースケールネットワークに接続します。最初のルートは2026年半ばまでに稼働する予定であり、中央・東欧(CEE)地域における主要な低遅延相互接続ハブとしてのブダペストの地位を強化し、ハンガリー データセンター市場をさらに支援します。

ハンガリーデータセンター市場レポートの範囲

ハンガリー データセンターレポートは、ホットスポット(ブダペスト、デブレツェン、ハンガリーその他地域)、データセンター規模(スモール、ミディアム、ラージ、メガ、マッシブ)、ティアタイプ(ティア1および2、ティア3、ティア4)、吸収(利用済み〔コロケーション:ハイパースケール、リテール、ホールセール;エンドユーザー:BFSI、クラウド、Eコマース、政府、製造業、メディアおよびエンターテインメント、テレコム〕、未利用)によってセグメント化されています。市場予測はボリューム(MW)で提供されます。

| ブダペスト |

| デブレツェン |

| ハンガリーその他地域 |

| 小規模 |

| 中規模 |

| 大規模 |

| メガ |

| マッシブ |

| ティア1および2 |

| ティア3 |

| ティア4 |

| 利用済み | コロケーションタイプ別 | ハイパースケール |

| リテール | ||

| ホールセール | ||

| エンドユーザー別 | BFSI | |

| クラウド | ||

| 電子商取引 | ||

| 政府 | ||

| 製造業 | ||

| メディアおよびエンターテインメント | ||

| 通信 | ||

| その他のエンドユーザー | ||

| 未利用 | ||

| ホットスポット別 | ブダペスト | ||

| デブレツェン | |||

| ハンガリーその他地域 | |||

| データセンター規模別 | 小規模 | ||

| 中規模 | |||

| 大規模 | |||

| メガ | |||

| マッシブ | |||

| ティアタイプ別 | ティア1および2 | ||

| ティア3 | |||

| ティア4 | |||

| 吸収別 | 利用済み | コロケーションタイプ別 | ハイパースケール |

| リテール | |||

| ホールセール | |||

| エンドユーザー別 | BFSI | ||

| クラウド | |||

| 電子商取引 | |||

| 政府 | |||

| 製造業 | |||

| メディアおよびエンターテインメント | |||

| 通信 | |||

| その他のエンドユーザー | |||

| 未利用 | |||

レポートで回答される主要な質問

ハンガリーデータセンター市場は2030年までにどの程度の規模になりますか?

予測によると、容量は2030年までに38.81MWに達し、2025年からCAGR4.72%で拡大します。

データセンター容量において最も急成長している都市はどこですか?

デブレツェンは2030年にかけてCAGR5.5%の見込みでトップを走っており、大規模な自動車・電池投資によりブダペストを上回っています。

最も高い成長が見込まれるセグメントはどれですか?

15MW超のメガ施設はCAGR6.9%で成長する見込みで、AI中心のハイパースケール需要によって牽引されています。

ハンガリーはデータセンターの電力価格変動にどのように対処していますか?

事業者はますます長期再生可能エネルギーPPAを締結しており、2024年に発表された50件の計画中の電力網蓄電プロジェクトから恩恵を受ける見込みです。

ティアIVの建設が加速しているのはなぜですか?

金融サービスおよび政府のワークロードは、EU NIS2およびESGの義務に準拠するためにゼロに近いダウンタイムを必要としています。

5Gは将来の容量計画においてどのような役割を果たしますか?

EUが資金提供する5Gの展開により、2025年までに全国の利用可能率が67%に引き上げられ、遅延に敏感なアプリケーションをサポートするエッジ施設が生まれます。

最終更新日: