ドイツのデータセンター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

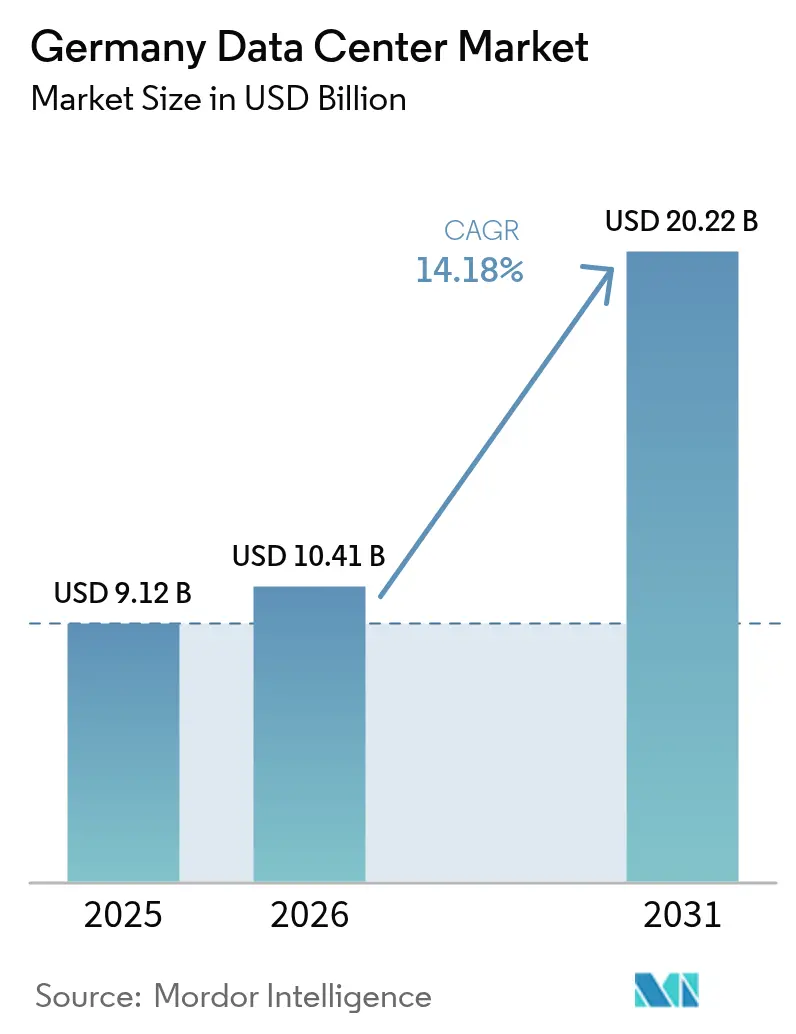

| 基準年の市場規模 (2025) | 9.12 十億米ドル |

| 市場規模 (2026) | 10.41 十億米ドル |

| 市場規模 (2031) | 20.22 十億米ドル |

| 成長率 (2026 - 2031) | 14.18% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドイツのデータセンター市場分析

2026年のドイツのデータセンター市場規模は100億4,100万米ドルと推定されており、2025年の91億2,000万米ドルから成長し、2031年には202億2,000万米ドルに達する見通しです。ITロード容量の観点では、市場は2025年の3,440メガワットから2030年には6,230メガワットへと、予測期間(2025年〜2030年)中に年平均成長率12.60%で成長する見込みです。市場セグメントのシェアと推定値はMW単位で算出・報告されています。成長は、人工知能(AI)ワークロードの急増、ハイパースケーラーの継続的な設備投資支出、および最新の高密度施設を優遇する規制要件によって牽引されています。この市場はすでにヨーロッパ第2位のハブとして位置付けられており、フランクフルトにおけるハイパースケーラーの事前リースは、新たな容量が供給される速度を上回るペースで吸収が進んでいます。一方、5G対応のエッジ展開により、主要都市圏を超えた需要の多様化が進んでいます。ラック密度の上昇と液冷の普及により、クラウドとオンプレミス環境間のパフォーマンス格差が縮小し、企業が老朽化したサーバールームを廃棄する動きを後押ししています。さらに、ソブリンAIインフラおよび廃熱利用に対する政府のインセンティブが新たな収益源を創出し、新規プロジェクトへの投資根拠を強化しています。

主要レポートのポイント

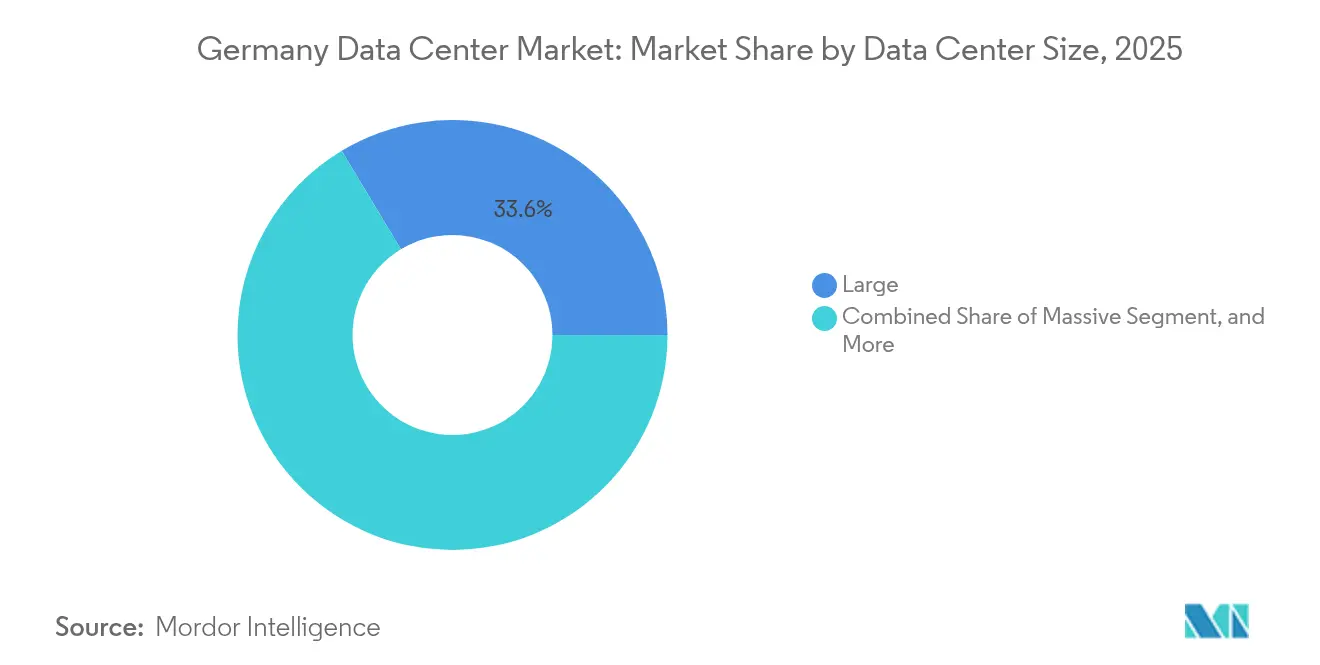

- データセンター規模別では、大型施設が2025年のドイツのデータセンター市場シェアの33.62%を占めました。エッジサイトは2031年にかけて年平均成長率12.97%で拡大する見込みです。

- ティアタイプ別では、ティア3が2025年の収益シェア59.25%で首位を占め、ティア4は2025年から2031年にかけて最も高い年平均成長率13.62%を示すと予測されています。

- データセンタータイプ別では、コロケーションプロバイダーが2025年のドイツのデータセンター市場規模の81.12%を占め、エンタープライズおよびエッジの展開は年平均成長率12.95%で拡大しています。

- エンドユーザー別では、ITおよび通信が2025年のドイツのデータセンター市場規模の55.21%を占め、BFSIワークロードは2031年にかけて年平均成長率12.76%で加速しています。

- ホットスポット別では、フランクフルトが2025年のドイツのデータセンター市場シェアの59.10%を占め、ドイツのその他地域は2031年にかけて年平均成長率13.71%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ドイツのデータセンター市場の動向と洞察

牽引要因の影響分析*

| 牽引要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| AI、クラウドおよび5G主導のワークロード急増 | +3.2% | フランクフルトおよびベルリンが牽引する全国規模 | 短期(2年以内) |

| フランクフルトへのハイパースケーラーの拡張コミットメント | +2.8% | フランクフルト都市圏、ラインランドへの波及 | 中期(2〜4年) |

| DE-CIXを通じた強固な光ファイバーおよび海底ケーブル接続 | +1.9% | フランクフルト中核、ハンブルク副次 | 長期(4年以上) |

| 企業のデジタルトランスフォーメーションおよびGDPR主導のコロケーション需要 | +2.1% | 全国の主要都市圏 | 中期(2〜4年) |

| 政府支援によるAIギガファクトリー構想 | +1.7% | 全国の二次市場 | 長期(4年以上) |

| 廃熱利用義務 | +0.9% | 地域熱供給網を持つ都市中心部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

AI、クラウドおよび5G主導のワークロード急増

GPUを活用した推論およびトレーニングの本格化により、ラック密度は従来のエンタープライズ環境の5倍に相当する30〜100kWへと押し上げられています。マイクロソフトによる2026年までに国内AI容量を倍増させる32億ユーロのプログラムはその規模の変化を示しており、ドイツテレコムは5Gの低遅延ユースケースをサポートするために2030年までに1万のエッジノードを目標としています。フランクフルトにおけるハイパースケーラーの平均稼働率は現在85%を超えており、利用可能な供給が逼迫し、新規参入者が二次サイトへ向かう動きを促しています。空冷システムでは高密度GPUクラスターの熱負荷を排出できなくなったため、液冷の採用が勢いを増しています。これらの技術的現実が相まって電力およびフロアスペースの需要を増幅させ、ドイツのデータセンター市場の厳格な効率基準に準拠するオペレーターにとっての収益機会を直接押し上げています。

フランクフルトへのハイパースケーラーの拡張コミットメント

アマゾン ウェブ サービスが2040年までに公約した94億4,000万米ドルの投資はドイツにおける民間部門最大の単一インフラ投資を代表するものであり、フランクフルトを国内AIの中核として確固たる地位に置いています。このような規模はクラウドオンランプへの低遅延接続を重視するエンタープライズテナントを引き付けますが、同じ集積が土地価格を押し上げ、電力網のボトルネックを悪化させています。オペレーターは現在、最終的な高圧電力供給を待つ間、暫定的なディーゼル発電機によるブリッジングを含む多段階の建設計画を策定しています。リスクは集中しているものの、アンカーテナントが通常10〜15年の電力契約を締結するため、短期的な収益の見通しは改善しています。

DE-CIXを通じた強固な光ファイバーおよび海底ケーブル接続

DE-CIXフランクフルトは17Tbpsを超えるピーク時トラフィックを処理しており、コロケーションデータセンターに1,000以上の通信事業者ネットワークへの優先アクセスを提供しています。2027年にヴィルヘルムスハーフェンに着陸するIOEMA海底ケーブルは1.3Pbpsの容量を追加し、北ドイツへの着信ルートを多様化することで、長期的にはフランクフルトの独占的地位を希薄化させる可能性があります。[1]Network Development Plan, "Electricity Scenario Framework 2037-2045", netzentwicklungsplan.de複数の冗長バックボーンがアルゴリズム取引やクラウドレプリケーションの遅延を低減し、パフォーマンスに敏感な業種に対するドイツのデータセンター市場の魅力を強化しています。

企業のデジタルトランスフォーメーションおよびGDPR主導のコロケーション需要

2024年7月に施行された社会法典第393条は、医療データを欧州経済領域内に保存することを義務付けています。GDPRコンプライアンスにすでに取り組んでいる企業は、さらに厳格なデータ所在地義務に直面しており、ドイツ国内での処理を維持する専門的に監査されたコロケーションホールへの移行が加速しています。BSI C5などの認証は差別化要因となり、プロバイダーがプレミアム料金を請求しながら国内のサイバーレジリエンスを同時に向上させることを可能にしています。[2]BMWK, "Ein Stromnetz für die Energiewende", bmwk.de

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| フランクフルトにおける電力網接続の制約 | -2.1% | フランクフルト都市圏、ライン・マイン地域 | 短期(2年以内) |

| EU諸国と比較した高い電力コスト | -1.8% | 全国規模、特に産業地帯の南西部 | 中期(2〜4年) |

| エネルギー効率化法(EnEfG)コンプライアンスコスト | -1.3% | 全国規模、300kW超の施設 | 長期(4年以上) |

| 高密度液冷における熟練労働者不足 | -0.9% | 全国のAI重点建設 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

フランクフルト都市圏における電力網接続の制約

連邦ネットワーク庁(Bundesnetzagentur)は、地域の変電所が飽和に近づく中、順番待ちメカニズムにより新規の大容量電力供給を割り当てています。開発業者は50MW以上の接続に18〜24ヶ月の遅延を報告しており、段階的な稼働開始や近隣のラインランドの用地への移転を余儀なくされています。7億5,000万ユーロの強化プログラムが圧力を緩和しますが、その全面的な効果は2033年以前には見込めません。[3]Bundesnetzagentur, "Environmental Report on Grid Expansion", bundesnetzagentur.deその結果、一部のプロジェクトはランプアップ期間中の重要な負荷を自立的に維持するためにバッテリーストレージを事前購入しており、資本予算が膨張し資金調達が複雑化しています。

EU諸国と比較した高い電力コスト

産業用料金はフランス(1kWh当たり0.10〜0.12ユーロ)と比較して1kWh当たり平均0.15〜0.20ユーロとなっています。国内のCO₂課徴金は2025年に1排出枠当たり55ユーロに引き上げられ、2026年にはオークション制度に移行し、コスト格差が拡大します。オペレーターは電気代の上昇に対応するため、長期再生可能エネルギー電力購入契約(PPA)の締結や、オンサイト太陽光および熱ポンプ回収への投資を行っています。しかし、電力消費が着実に増加するGPU高密度ホールでは特に利益率の侵食が続いています。価格に敏感なワークロードが北欧市場に流出する可能性があり、ドイツのデータセンター産業の上振れを抑制するかもしれません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

データセンター規模別:エッジコンピューティングが多様化を推進

大型ホールは2025年のドイツのデータセンター市場シェアの33.62%を占め、ハイパースケーラーの規模の経済による恩恵が持続しています。一方、エッジサイトは規模こそ小さいものの、5G普及のローカル処理加速により年平均成長率12.97%が見込まれています。エッジに割り当てられるドイツのデータセンター市場規模は現時点では限定的ですが、ドイツテレコムなどのオペレーターは2030年までに1万ノードを計画しており、地域のPoP数を飛躍的に拡大するロードマップとなっています。エッジ設備はしばしば改修した通信交換局を利用するため、土地コストを抑え許認可サイクルを短縮できます。AIの推論にはコアキャンパスと同様の高密度ラックが必要なため、液冷の後付け改修はマイクロサイトでも標準的となりつつあります。

中型施設(通常5〜25MW)は、オンプレミス環境を超えた規模が必要だがハイパースケール規模にはまだ対応できない企業への橋渡し的な選択肢を提供しています。フランクフルトでは100MWを超えるメガキャンパスの建設が続いていますが、電力網の逼迫により段階的な通電が強いられています。ドイツのデータセンター市場は、大規模な集中型開発と増殖するエッジネットワークを組み合わせることで、クラウド相互接続性を損なうことなくユーザーに近いコンピューティングを実現しています。

ティアタイプ別:ミッションクリティカルがプレミアム需要を牽引

ティア3のホールが2025年に設置電力の59.25%を占めたことは、企業が手頃な価格で同時保守性を重視していることを反映しています。ドイツのデータセンター市場規模においてティア4は最も急速に成長しており、年平均成長率13.62%を記録しています。これはBFSIおよびAIトレーニングが長期にわたるモデル実行サイクル中のダウンタイムを許容できないためです。フランクフルトの金融企業は99.995%以上の可用性を実現する耐障害性設計を通常仕様として求めています。エッジロケーションはティア2相当になる傾向がありますが、N+1液冷ループを追加することで事実上レジリエンスのランクを上げています。

ハイパースケーラーはワークロードがプレミアムな稼働時間を正当化する場合にティア4の建設に投資しますが、自動スケーリングする消費者向けクラウドインスタンスはティア3に留まります。EN 50600-3規格への認証は、ドイツのすべての新規建設においてベースラインとなっています。長期的には、ハイブリッドアーキテクチャがティア4のコアとレジリエントなエッジ拠点を統合し、ドイツのデータセンター市場にワークロードの重要度に対応した多層トポロジーをもたらすことになります。

データセンタータイプ別:コロケーションの優位性がエッジの台頭に直面

コロケーションオペレーターは2025年に展開メガワットの81.12%を管理しており、持続的なアウトソーシング需要の証明となっています。リテールコロケーションラックは段階的な拡張を必要とする中小企業(SME)にサービスを提供し、ホールセールスイートはクラウドノードとデジタルネイティブプラットフォームをホストしています。ドイツのデータセンター市場は、新たなグリーンフィールドキャンパスがコロケーションとビルド・トゥ・スートのシェルを融合させる形で自由化を続けています。

エンタープライズおよびエッジの自社構築は、現時点ではニッチですが年平均成長率12.95%で拡大しています。データ主権または超低遅延を追求するBFSI企業は、制御性と接続性のバランスを取るため、マルチテナントシェル内にプライベートスイートを発注することが多くなっています。一方、特化型GPUホスティングプロバイダーはマネージドAIサービスをインフラとバンドルしたプレミアムサブセグメントを開拓しています。主に投機的な建設が需要を上回った二次都市での過剰容量は、オペレーターが未利用ホールをモジュール型エッジアレイに転換するにつれて徐々に縮小しています。

エンドユーザー別:BFSIがデジタルトランスフォーメーションをリード

ITおよび通信が引き続き基盤を担い、2025年のドイツのデータセンター市場規模の55.21%を占めています。クラウドの基盤がすでに構築されているため成長は緩やかになっていますが、ネットワーク機能仮想化と5Gスライシングが引き続き増分的な負荷を生み出しています。アルゴリズム取引とリアルタイムリスク分析にGPUアクセラレーションが必要なため、銀行、金融サービス、保険(BFSI)ワークロードは年平均成長率12.76%で最も急速に拡大します。

2025年デジタル省が推進する行政機関のデジタル化は、機密性の高いワークロードをオンショアクラウドへと移行させています。製造業の採用者は、工場エッジノードと中央AIトレーニングクラスターの両方を必要とする産業用IoTアナリティクスを活用しています。メディアおよびエンターテインメント企業はレンダリング用のバーストGPU容量を消費し、自動運転車の開発者はペタバイト規模のテレメトリデータを取り込んでいます。これらの業種が合わさることで需要の多様化が確保され、ドイツのデータセンター産業が単一セクターの低迷から受けるダメージを緩和しています。

地理的分析

フランクフルトのデータセンターは2025年におけるドイツの導入電力容量の59.10%を占めており、ドイツデータセンター市場におけるこの都市の継続的な優位性を示している。同都市クラスターは745 MWの稼働中ITロードを擁し、542 MWが建設中、さらに383 MWが計画段階にある。土地価格は1平方メートルあたり4,500ユーロを超え、系統連系の待機期間は現在2年以上に及んでいる。こうした制約にもかかわらず、ハイパースケーラーは事前リースを締結している。これはDE-CIXが比類のないキャリア密度と欧州の金融ハブへのサブミリ秒アクセスを提供しているためである。高頻度取引デスクはマイクロ秒単位のレイテンシを重視しており、オペレーターは割高な不動産コストを相殺するプレミアムなクロスコネクト料金を請求することが可能となっている。

ハンブルクは第二の中核拠点へと発展しつつある。現在の92 MWの容量に加え、76 MWが建設中、219 MWが計画中であり、この港湾都市は三桁の成長に向けた態勢を整えている。洋上風力への容易なアクセスと、近く開設予定のヴィルヘルムスハーフェンIOEMAランディングにより、それぞれグリーン電力の調達と国際的なリーチが向上する。地方当局は地域ネットワークに供給する熱回収スキームを推進しており、エネルギー効率化法(EnEfG)の要件に合致するとともに、実効PUEの低減にも寄与している。

ラインラント、ベルリン、ミュンヘン、および新興のバイエルン州クラスターを含むドイツのその他の地域は、年平均成長率13.71%で最も急速な拡大を記録している。ラインラントはマイクロソフトのベルクハイム・ベトブルクキャンパスの恩恵を受けており、デジタル負荷向けに転用されている余剰褐炭系統容量を活用している。ベルリンの成長軌道は、グーグルが2025年に計画中の建設を棚上げしたことで打撃を受けたものの、公共部門のクラウド導入と活発なスタートアップシーンが依然として長期的な需要を下支えしている。ミュンヘンはアップルおよびOpenAIの研究開発チームを引き付けているが、都市部のファイバーの不足と厳格なゾーニング規制が新規建設を遅らせている。全体として、オペレーターがより安価な土地、再生可能エネルギーへの近接性、および短い許認可サイクルを求めるなか、地理的分散が進んでおり、ドイツデータセンター市場のフットプリントが拡大している。

競合状況

フランクフルトは2024年に展開メガワットの59.92%を占め、ドイツのデータセンター市場の重力的中心であり続けています。この都市クラスターはITロード745MWを稼働中であり、542MWが建設中、さらに383MWが計画段階にあります。土地価格は1平方メートル当たり4,500ユーロを超え、電力網待ちは2年以上に達しています。こうした制約にもかかわらず、DE-CIXが提供する比類のない通信事業者密度とヨーロッパの金融ハブへのサブミリ秒アクセスを理由に、ハイパースケーラーは事前リースを締結しています。高頻度取引デスクはマイクロ秒単位の低遅延を重視しており、オペレーターは高騰する不動産コストを相殺するプレミアムなクロスコネクト料金を請求できます。

ハンブルクは二次的な中核地として発展しています。現在の92MWの容量に、76MWの建設中および219MWの計画中容量を加えると、この港湾都市は3桁の成長が見込まれます。洋上風力への容易なアクセスと、近々予定されているヴィルヘルムスハーフェンへのIOEMAケーブル着陸により、グリーンエネルギー調達と国際的な接続性がそれぞれ向上します。地方当局は地域ネットワークに熱を供給する廃熱回収スキームを推進しており、エネルギー効率化法(EnEfG)の義務と整合しながら実効的なPUEを低下させています。

ラインランド、ベルリン、ミュンヘンおよびバイエルンの新興クラスターを含むドイツのその他地域では、年平均成長率14.1%と最も急速な拡大が記録されています。ラインランドはマイクロソフトのベルガイム・ベドバーグキャンパスの恩恵を受け、デジタル用途に転換されつつある旧来の褐炭系電力網の余剰容量を活用しています。ベルリンはグーグルが2025年に計画建設を棚上げするという痛手を受けましたが、公共部門のクラウド採用と活発なスタートアップシーンが依然として長期的な需要の基盤を支えています。ミュンヘンはアップルとOpenAIの研究開発チームを引き付けていますが、都市圏の光ファイバー網の不足と厳格なゾーニング規制が新規建設を遅らせています。全体として、オペレーターがより安価な土地、再生可能エネルギーへの近接性、短い許認可サイクルを求める中で地理的分散が高まっており、ドイツのデータセンター市場のフットプリントが拡大しています。

ドイツのデータセンター産業リーダー

CyrusOne Inc.

Digital Realty Trust Inc.

Equinix Inc.

NTT Corporation

Iron Mountain Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:グーグルがベルリンの計画施設を中止し、二次市場の課題を浮き彫りにしました。

- 2025年6月:ノーザンデータグループが前年同期比72%増の9,430万ユーロの上半期(H1)収益を報告しました。

- 2025年5月:Equinixがフランクフルト10を完全事前リースで開設し、さらなる拡張を承認しました。

- 2025年2月:グリーンマウンテンとKMWがフランクフルト近郊に持続可能なホールのトッピングアウトを実施しました。

ドイツのデータセンター市場レポートの対象範囲

フランクフルトはホットスポット別のセグメントとして対象に含まれています。大型、超大型、中型、メガ、小型はデータセンター規模別のセグメントとして対象に含まれています。ティア1および2、ティア3、ティア4はティアタイプ別のセグメントとして対象に含まれています。未利用、利用済はアブソープション別のセグメントとして対象に含まれています。| 大型 |

| 超大型 |

| 中型 |

| メガ |

| 小型 |

| ティア1および2 |

| ティア3 |

| ティア4 |

| ハイパースケール/自社構築 | ||

| エンタープライズ/エッジ | ||

| コロケーション | 未利用 | |

| 利用済 | リテールコロケーション | |

| ホールセールコロケーション | ||

| BFSI |

| ITおよびITES |

| Eコマース |

| 政府 |

| 製造業 |

| メディアおよびエンターテインメント |

| 通信 |

| その他エンドユーザー |

| フランクフルト |

| ハンブルク |

| ドイツのその他地域 |

| データセンター規模別 | 大型 | ||

| 超大型 | |||

| 中型 | |||

| メガ | |||

| 小型 | |||

| ティアタイプ別 | ティア1および2 | ||

| ティア3 | |||

| ティア4 | |||

| データセンタータイプ別 | ハイパースケール/自社構築 | ||

| エンタープライズ/エッジ | |||

| コロケーション | 未利用 | ||

| 利用済 | リテールコロケーション | ||

| ホールセールコロケーション | |||

| エンドユーザー別 | BFSI | ||

| ITおよびITES | |||

| Eコマース | |||

| 政府 | |||

| 製造業 | |||

| メディアおよびエンターテインメント | |||

| 通信 | |||

| その他エンドユーザー | |||

| ホットスポット別 | フランクフルト | ||

| ハンブルク | |||

| ドイツのその他地域 | |||

市場の定義

- ITロード容量 - ITロード容量(設置容量とも呼ばれる)とは、設置されたラックに配置されたサーバーおよびネットワーク機器が消費するエネルギー量を指します。メガワット(MW)で計測されます。

- アブソープション率 - データセンター容量がリースされた程度を示します。例えば、100MWのデータセンターが75MWをリースした場合、アブソープション率は75%となります。稼働率またはリースアウト容量とも呼ばれます。

- レイズドフロアスペース - 床の上に設けられた高架スペースです。元の床と高架床の間の隙間は、配線、冷却、その他のデータセンター設備を収容するために使用されます。この配置により、適切な配線と冷却インフラが確保されます。平方フィート(ft²)で計測されます。

- データセンター規模 - データセンター規模はデータセンター施設に割り当てられたレイズドフロアスペースに基づいてセグメント化されています。メガデータセンター:ラック数9,000台超またはレイズドフロアスペース225,001平方フィート超;超大型データセンター:ラック数3,001〜9,000台またはレイズドフロアスペース75,001〜225,000平方フィート;大型データセンター:ラック数801〜3,000台またはレイズドフロアスペース20,001〜75,000平方フィート;中型データセンター:ラック数201〜800台またはレイズドフロアスペース5,001〜20,000平方フィート;小型データセンター:ラック数200台未満またはレイズドフロアスペース5,000平方フィート未満。

- ティアタイプ - アップタイム研究所によると、データセンターはインフラの冗長設備の性能に基づいてティア1、ティア2、ティア3、ティア4の4段階に分類されています。本セグメントでは、データセンターはティア1、ティア2、ティア3、ティア4として分類されています。

- コロケーションタイプ - 本セグメントはリテール、ホールセール、ハイパースケールコロケーションサービスの3カテゴリに分類されています。分類は潜在顧客にリースされるITロード量に基づいて行われています。リテールコロケーションサービスのリース容量は250kW未満;ホールセールコロケーションサービスのリース容量は251kW〜4MW;ハイパースケールコロケーションサービスのリース容量は4MW超。

- エンドユーザー - データセンター市場はB2Bベースで運営されています。BFSI、政府、クラウドオペレーター、メディアおよびエンターテインメント、Eコマース、通信、製造業が調査対象市場の主要エンドユーザーです。調査範囲は、エンドユーザー産業の高まるデジタル化に対応するコロケーションサービスオペレーターのみを対象としています。

| キーワード | 定義#テイギ# |

|---|---|

| ラックユニット | 一般的にUまたはRUと呼ばれ、データセンターのラックに収容されるサーバーユニットの測定単位です。1Uは1.75インチに相当します。 |

| ラック密度 | ラックに収容される機器およびサーバーが消費する電力量を定義します。キロワット(kW)で計測されます。この要素はデータセンター設計、冷却、電力計画において重要な役割を果たします。 |

| ITロード容量 | ITロード容量(設置容量とも呼ばれる)とは、設置されたラックに配置されたサーバーおよびネットワーク機器が消費するエネルギー量を指します。メガワット(MW)で計測されます。 |

| アブソープション率 | データセンター容量がどの程度リースされたかを示します。例えば、100MWのデータセンターが75MWをリースした場合、アブソープション率は75%となります。稼働率またはリースアウト容量とも呼ばれます。 |

| レイズドフロアスペース | 床の上に設けられた高架スペースです。元の床と高架床の間の隙間は、配線、冷却、その他のデータセンター設備を収容するために使用されます。この配置により、適切な配線と冷却インフラが確保されます。平方フィート/メートルで計測されます。 |

| コンピュータールームエアコンディショナー(CRAC) | データセンター内のサーバールームの温度、空気循環、湿度を監視・維持するために使用される装置です。 |

| 通路(アイル) | ラックの列の間にある開放スペースです。この開放スペースは、サーバールーム内の最適温度(20〜25℃)を維持するために重要です。サーバールーム内には主にホットアイルとコールドアイルの2つの通路があります。 |

| コールドアイル | ラックの前面が通路に面している通路です。ここでは冷却された空気が通路に送り込まれ、ラックの前面に入り込んで温度を維持します。 |

| ホットアイル | ラックの背面が通路に面している通路です。ここでは、ラック内の機器から発散した熱がCRACの排気口に向けて送られます。 |

| クリティカルロード | データセンター運用にとって稼働時間が重要なサーバーおよびその他のコンピューター機器が含まれます。 |

| 電力利用効率(PUE) | データセンターの効率性を定義する指標です。計算式:(データセンター総エネルギー消費量)÷(IT機器総エネルギー消費量)。PUEが1.2〜1.5のデータセンターは高効率と見なされ、PUEが2を超えるデータセンターは非効率と見なされます。 |

| 冗長性 | 電力障害や機器故障が発生した場合にIT機器が影響を受けないよう、追加コンポーネント(UPS、発電機、CRAC)を追加するシステム設計として定義されます。 |

| 無停電電源装置(UPS) | 商用電源と直列に接続され、バッテリーにエネルギーを蓄えることで、商用電源が途絶えた場合でもIT機器への供給が継続される装置です。UPSは主にIT機器のみをサポートします。 |

| 発電機 | UPSと同様に、データセンターにはダウンタイムを防ぐための途切れない電力供給を確保するために発電機が設置されています。データセンター施設にはディーゼル発電機があり、一般的に施設内には48時間分のディーゼル燃料が備蓄されています。 |

| N+1 | 「N(必要数)プラス1」と呼ばれ、障害発生時のダウンタイムを防ぐための追加設備を示します。4つのコンポーネントごとに1台の追加ユニットがある場合、データセンターはN+1と見なされます。例えば、データセンターに4台のUPSがある場合、N+1を達成するにはさらに1台のUPSが必要となります。 |

| 2N | 2つの独立した電力配電システムが展開される完全冗長設計を指します。したがって、一方の配電システムが完全に故障した場合でも、もう一方のシステムがデータセンターに電力を供給し続けます。 |

| インロー冷却 | 列内のラック間に設置される冷却設計システムで、ホットアイルから温かい空気を吸収してコールドアイルに冷たい空気を供給し、温度を維持します。 |

| ティア1 | ティア分類はデータセンター設備がデータセンター運用を維持するための準備状況を決定します。電力コンポーネント(UPS、発電機)、冷却コンポーネント、電力配電システム(商用電力グリッドから)が非冗長(N)の場合、データセンターはティア1データセンターに分類されます。ティア1データセンターの稼働率は99.67%、年間ダウンタイムは28.8時間未満です。 |

| ティア2 | 冗長電力・冷却コンポーネント(N+1)と単一の非冗長配電システムを持つデータセンターはティア2データセンターに分類されます。冗長コンポーネントには追加の発電機、UPS、チラー、排熱機器、燃料タンクが含まれます。ティア2データセンターの稼働率は99.74%、年間ダウンタイムは22時間未満です。 |

| ティア3 | 冗長電力・冷却コンポーネントと複数の電力配電システムを持つデータセンターはティア3データセンターと呼ばれます。施設は計画的な(施設メンテナンス)および計画外の(停電、冷却障害)中断に対して耐性があります。ティア3データセンターの稼働率は99.98%、年間ダウンタイムは1.6時間未満です。 |

| ティア4 | 最も耐障害性の高いタイプのデータセンターです。ティア4データセンターは複数の独立した冗長電力・冷却コンポーネントと複数の電力配電経路を持ちます。すべてのIT機器はデュアル電源化されており、あらゆる中断に対して耐障害性を持ち、中断のない運用を保証します。ティア4データセンターの稼働率は99.74%、年間ダウンタイムは26.3分未満です。 |

| 小型データセンター | 床面積が5,000平方フィート以下、または設置可能なラック数が200台以下のデータセンターは小型データセンターに分類されます。 |

| 中型データセンター | 床面積が5,001〜20,000平方フィート、または設置可能なラック数が201〜800台のデータセンターは中型データセンターに分類されます。 |

| 大型データセンター | 床面積が20,001〜75,000平方フィート、または設置可能なラック数が801〜3,000台のデータセンターは大型データセンターに分類されます。 |

| 超大型データセンター | 床面積が75,001〜225,000平方フィート、または設置可能なラック数が3,001〜9,000台のデータセンターは超大型データセンターに分類されます。 |

| メガデータセンター | 床面積が225,001平方フィート以上、または設置可能なラック数が9,001台以上のデータセンターはメガデータセンターに分類されます。 |

| リテールコロケーション | 容量要件が250kW以下の顧客を指します。このサービスは主に中小企業(SME)に選ばれます。 |

| ホールセールコロケーション | 容量要件が250kW〜4MWの顧客を指します。このサービスは主に中〜大企業に選ばれます。 |

| ハイパースケールコロケーション | 容量要件が4MW超の顧客を指します。ハイパースケール需要は主に大規模クラウドプレーヤー、IT企業、BFSI、OTTプレーヤー(ネットフリックス、フールー、HBO+など)から生じます。 |

| モバイルデータ速度 | ユーザーがスマートフォンを通じて体験するモバイルインターネット速度です。この速度はスマートフォンで使用されている通信事業者技術に主に依存します。市場で利用可能な通信事業者技術は2G、3G、4G、5Gであり、2Gが最も遅く5Gが最も速いです。 |

| 光ファイバー接続ネットワーク | 農村部と都市部を高速インターネット接続でつなぐため、全国に展開された光ファイバーケーブルのネットワークです。キロメートル(km)で計測されます。 |

| スマートフォン1台当たりデータトラフィック | スマートフォンユーザーが1ヶ月間に消費する平均データ量の尺度です。ギガバイト(GB)で計測されます。 |

| ブロードバンドデータ速度 | 固定ケーブル接続を通じて供給されるインターネット速度です。一般的に、銅ケーブルと光ファイバーケーブルが住宅用・商業用の両方で使用されています。光ファイバーケーブルは銅ケーブルよりも高速なインターネット速度を提供します。 |

| 海底ケーブル | 2か所以上の陸揚げ点に敷設された光ファイバーケーブルです。このケーブルを通じて、世界中の国々間の通信およびインターネット接続が確立されます。これらのケーブルはある地点から別の地点へ1秒間に100〜200テラビット(Tbps)を伝送できます。 |

| カーボンフットプリント | データセンターの通常業務中に発生する二酸化炭素の排出量の尺度です。石炭、石油・ガスが主要な電力源であるため、この電力の消費が炭素排出に寄与します。データセンターオペレーターは施設から生じるカーボンフットプリントを削減するために再生可能エネルギー源を取り入れています。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: ステップ1で特定された変数と要因は、入手可能な過去の市場数値に対してテストされ、強固な予測方法論を構築します。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数を基にモデルが構築されます。

- ステップ2:市場モデルの構築: 予測期間の市場規模推定は名目値で行われます。価格設定にはインフレは含まれておらず、平均販売価格(ASP)は各国の予測期間全体を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの見解が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者はさまざまな職位・職能から選定され、調査対象市場の全体像を把握します。

- ステップ4:調査成果物: シンジケートレポート、カスタムコンサルティングアサインメント、データベースおよびサブスクリプションプラットフォーム