ポーランド データセンター市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

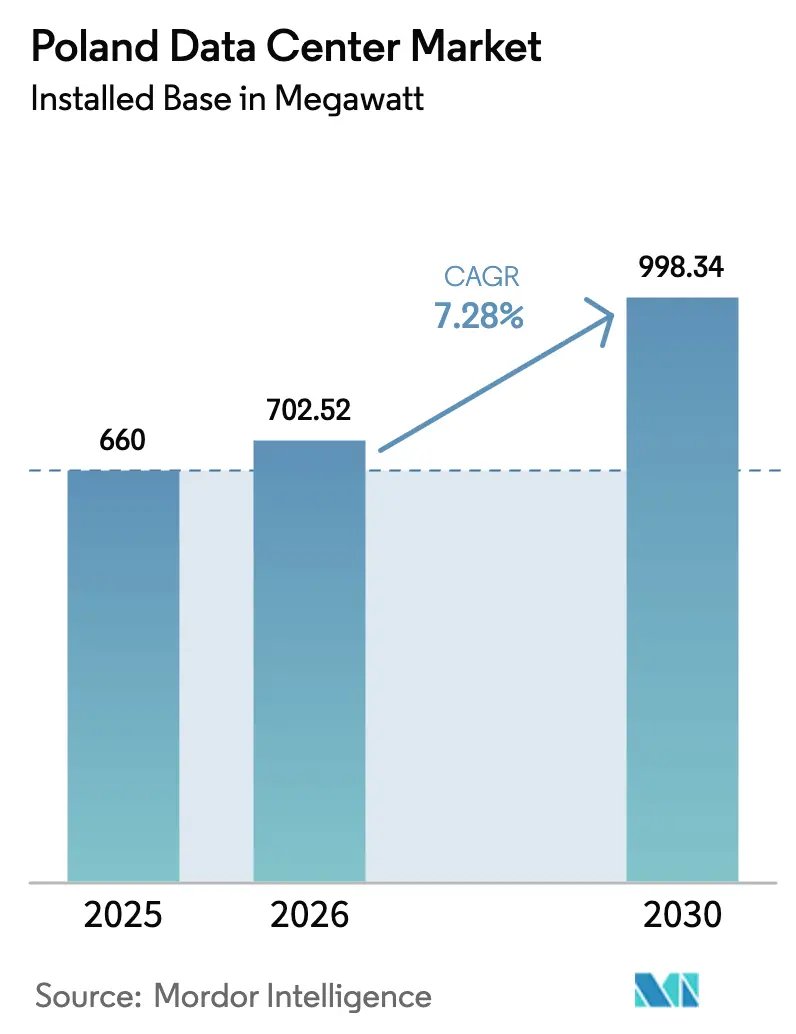

| 基準年の市場規模 (2025) | 660 メガワット |

| 市場取引高 (2026) | 702.52 メガワット |

| 市場取引高 (2030) | 998.34 メガワット |

| 成長率 (2026 - 2031) | 7.28% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるポーランド データセンター市場分析

ポーランド データセンター市場の設置ベースにおける規模は、2025年の660メガワットから2026年には702.52メガワットに増加し、2030年までに998.34メガワットに達すると予測されており、2026年から2030年にかけて年平均成長率7.28%で成長します。中央ヨーロッパで最も急成長するコロケーションハブとしてのポーランドの地位は、MicrosoftおよびGoogleによるハイパースケールへのコミットメント、汎欧州ルート沿いの安定したファイバー投資、およびアドレス可能なエッジコンピューティング基盤を拡大する5Gの展開によって支えられています。しかし、成長軌道はワルシャワの電力グリッド不足、逼迫した労働力プール、および不安定な電力価格によって制約されており、事業者は長期再生可能エネルギー契約の締結を余儀なくされています。競争戦略は分岐しており、ホールセールキャンパスはクラウドプロバイダーとのボリューム契約を追求する一方、地方都市の中規模施設は銀行、Eコマース、製造業の顧客からのハイブリッドクラウドワークロードに注力しています。ポーランド投資ゾーンプログラムに基づく政府インセンティブと欧州連合のエネルギー効率規則が相まって、税制優遇と豊富な風力または太陽光発電能力を組み合わせた立地への新規建設を促進し、ポーランド データセンター市場の地理的分布を再形成しています。

主要レポートの要点

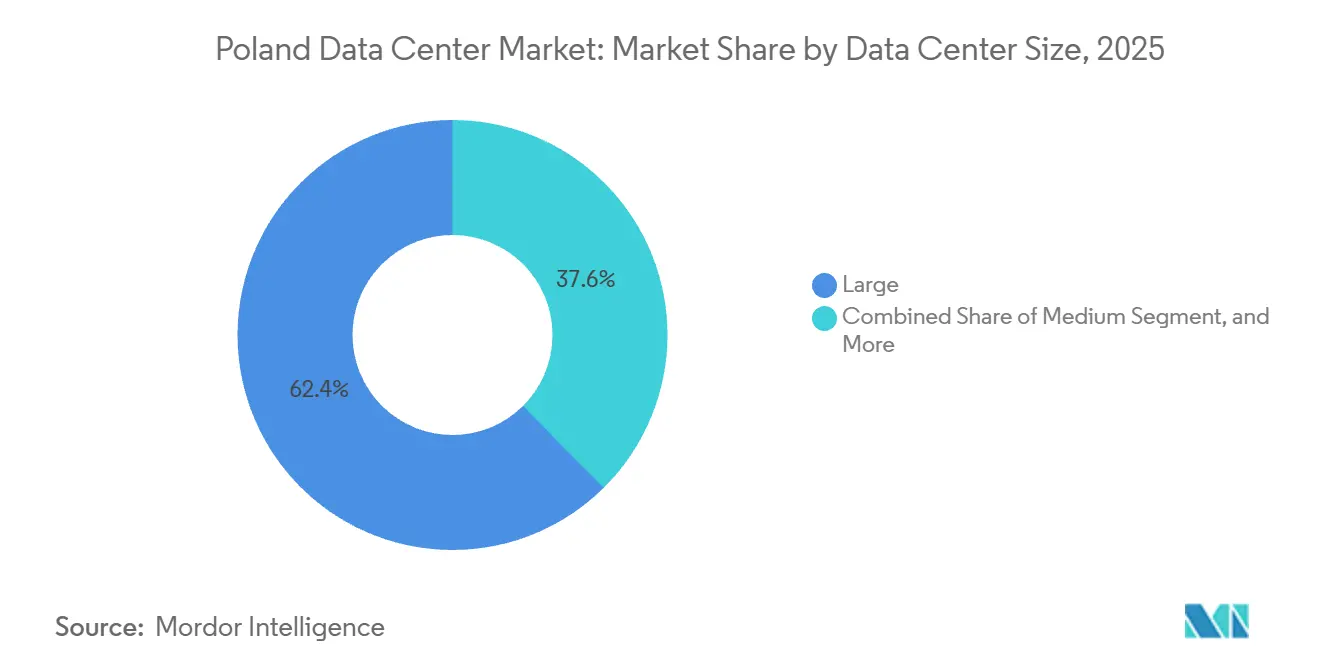

- データセンター規模別では、大規模施設が2025年に62.42%のシェアで首位を占め、中規模施設は2031年までに年平均成長率8.17%で成長すると予測されています。

- ティアタイプ別では、ティア4インフラが2025年のポーランド データセンター市場シェアの78.52%を占め、2031年まで年平均成長率8.36%で成長すると予測されています。

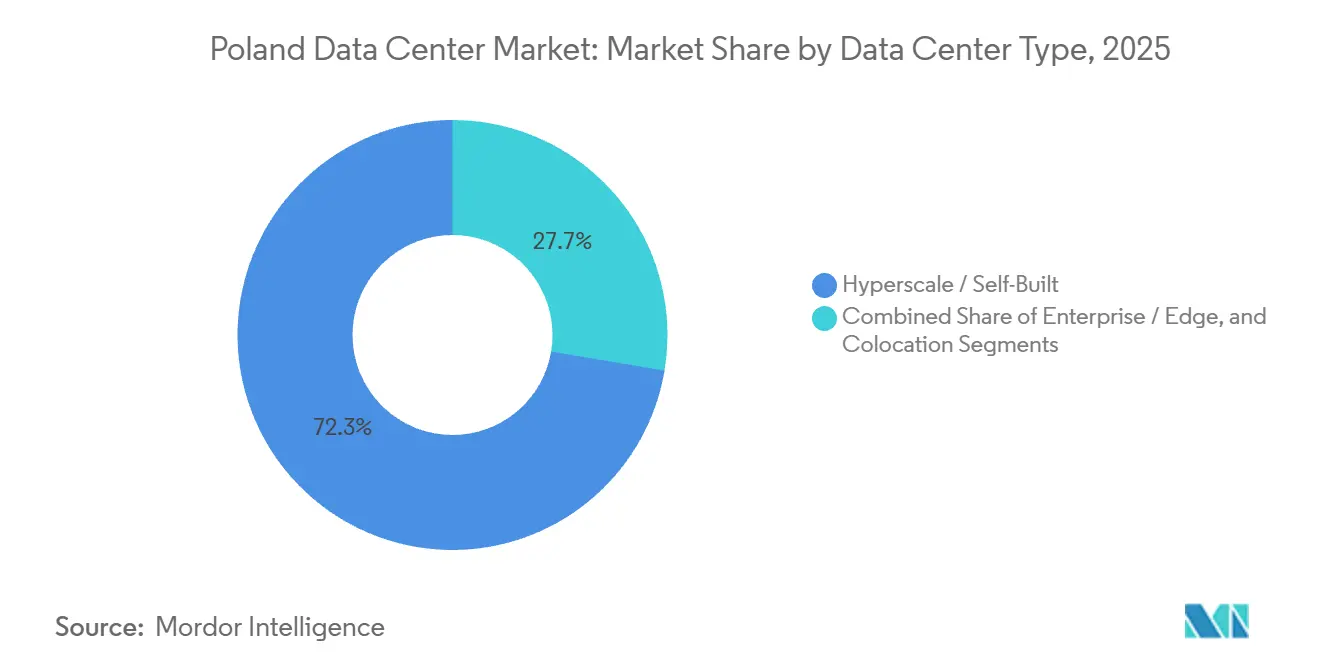

- データセンタータイプ別では、ハイパースケールおよび自社構築キャンパスが2025年の容量の72.35%を占め、エンタープライズおよびエッジ展開は2031年まで年平均成長率8.67%で成長する見込みです。

- エンドユーザー別では、ITおよびITESセグメントが2025年の需要の45.61%を占め、BFSIセクターは2031年まで年平均成長率9.65%で拡大する見込みです。

- ホットスポット別では、ワルシャワが2025年の設置容量の69.39%を占め、ポーランドその他地域クラスターは2031年まで年平均成長率8.48%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ポーランド データセンター市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| グローバルクラウドプロバイダーによるハイパースケールおよび自社構築投資の急増 | +2.1% | 全国規模、ワルシャワに集中しクラクフおよびヴロツワフへ波及 | 中期(2~4年) |

| グリーン運営を可能にするポーランドの急速に拡大する再生可能エネルギーパイプライン | +1.4% | 全国規模、沿岸地域(グダニスク、シュチェチン)および南部風力回廊での早期利益 | 長期(4年以上) |

| テレコム事業者による5Gおよびエッジコンピューティングユースケースの実装 | +1.6% | 全国規模、都市部(ワルシャワ、クラクフ、ヴロツワフ、ポズナン、グダニスク) | 短期(2年以内) |

| ポーランド投資ゾーン制度に基づく政府現金補助金インセンティブ | +0.9% | 全国規模、開発途上の県(ルベルスキェ、ポトカルパツキェ、ヴァルミンスコ・マズルスキェ)を優先 | 中期(2~4年) |

| 国際接続性を強化するEU資金による国境を越えたファイバープロジェクト | +0.7% | 全国規模、国境地域(テレスポル・ベラルーシ、メディカ・ウクライナ、シュチェチン・ドイツ) | 長期(4年以上) |

| 未開拓の地方ハブが第二都市の需要を解放 | +1.2% | 地域規模、クラクフ、ヴロツワフ、グダニスク、ポズナン、ウッジ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

グローバルクラウドプロバイダーによるハイパースケールおよび自社構築投資の急増

2026年6月に完成予定のMicrosoftによる28億ズウォティの拡張は、ハイパースケーラーがポーランド データセンター市場をウクライナ、バルト諸国、北欧諸国にサービスを提供するソブリンクラウドの橋頭堡と見なしていることを示しています。Googleクラウドによるワルシャワリージョンの2024年開設はこの流れを強化し、企業がフランクフルトやアムステルダムにトラフィックをルーティングすることなくGDPRデータ居住義務を満たすことを可能にしました。この流入はホールセールコロケーション価格を10~15%圧縮していますが、コンテンツデリバリーネットワーク、インターネットエクスチェンジ、マネージドサービスパートナーがアンカーテナントに追随するにつれて、相互接続エコシステムを厚くしています。2025年7月に開設されたEquinixのxScale 4x-3は、単一テナントに迅速にリースできる事前認定済み10MWブロックへのシフトを示しています。したがって、事業者は戦略的な岐路に立たされています。クラウド大手との低マージンのボリューム契約を追求するか、中堅企業を対象とした高マージンのリテールビジネスを守るかです。

テレコム事業者による5Gおよびエッジコンピューティングユースケースの実装

Orange Polskaの2025年9月のスタンドアロン5Gトライアルでは5ms未満のレイテンシーが示され、没入型リアリティおよび産業用IoTのメトロエッジ要件が検証されました。[1]Orange Polska、「5Gスタンドアロンアーキテクチャトライアル結果」、orange.plポーランドの15,987基の5G基地局はすでに世帯の71.9%をカバーしており、テレコム各社はネットワークを高密度化するために50億ズウォティ以上を投資しています。T-Mobile PolskaとBeyond.plのコラボレーションにより、12都市でエッジノードが展開され、展開リードタイムが6ヶ月から6週間に短縮されています。これにより、企業は無線塔から20km以内でローカルコンピューティングを利用でき、バックホールコストを削減しながらデータ主権規則を満たすことができます。その結果、ポーランド データセンター市場のエンタープライズおよびエッジセグメントは2031年まで最も速いペースで成長する軌道にあります。

グリーン運営を可能にするポーランドの急速に拡大する再生可能エネルギーパイプライン

国家エネルギー・気候計画は2030年までに再生可能電力32%を目標とし、陸上および洋上風力10GWを追加します。[2]気候環境省、「国家エネルギー・気候計画2021年~2030年」、gov.plデータセンター事業者は、2025年に炭素付加金をMWhあたり80~90ユーロに押し上げたEU排出量取引制度の変動をヘッジするために、15年間の電力購入契約を締結しています。AtmanのWAW-3キャンパスは50MWの風力電力購入契約を確保し、初日から100%再生可能エネルギー供給を保証しています。コンプライアンス圧力は高まっており、欧州エネルギー効率指令は2030年までにPUEを1.5未満、再生可能エネルギー係数を100%とすることを要求しているため、グリーン認証を証明できる施設はハイパースケーラーや銀行からの調達コンテストで勝利します。洋上風力へのアクセスが容易なグダニスク近郊の沿岸立地は、構造的なコスト優位性を享受しています。

未開拓の地方ハブが第二都市の需要を解放

クラクフとヴロツワフは、余剰送電容量とポーランド投資ゾーンに基づく二桁の失業率還付を組み合わせており、実効税率を19%から最低6%まで引き下げています。[3]ポーランド投資貿易庁、「ポーランド投資ゾーンインセンティブガイドライン」、paih.gov.plポーランド送電系統運用者の2025年送電計画では、これらの都市がワルシャワの最大18ヶ月に対して6ヶ月以内に系統接続を付与できることが示されています。事業者はこれにより首都のボトルネックを回避でき、企業はウィーン・カトヴィツェおよびヴロツワフ・ドレスデンのファイバールートを通じてオーストリアおよびドイツの回廊への低レイテンシーアクセスを得られます。先行参入者は1平方メートルあたり70ユーロ未満の土地区画を取得しており、これはワルシャワの価格の3分の1であり、プロジェクトの内部収益率を300~400ベーシスポイント改善する設備投資優位性を確保しています。このトレンドにより、ポーランド データセンター市場のポーランドその他地域のシェアは2031年までに全国容量の35~40%に達すると予測されています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ワルシャワ首都圏における電力グリッド容量の不足 | -1.3% | ワルシャワ首都圏、マゾフシェ県 | 短期(2年以内) |

| 大規模施設に対する長期的な環境許可 | -0.8% | 全国規模、都市部(ワルシャワ、クラクフ、ヴロツワフ)で深刻 | 中期(2~4年) |

| EU排出量取引制度の炭素コストに連動した電力価格の変動 | -0.6% | 全国規模、石炭依存地域(シレジア)でより高い影響 | 中期(2~4年) |

| 高度なスキルを持つデータセンター人材の限られた可用性 | -1.0% | 全国規模、ワルシャワ、クラクフ、ヴロツワフ、グダニスクに集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ワルシャワ首都圏における電力グリッド容量の不足

ポーランド送電系統運用者は2028年まで150~200MWの不足を指摘しており、開発業者は1サイトあたり1,500万ユーロを追加し、試運転を最大18ヶ月遅延させる変電所アップグレードの共同資金調達を余儀なくされています。Vantage Data Centersの48MW WAW1キャンパスは、400kVインフラへの共同投資を約束した後にのみ系統に接続されました。これは現在30MW以上の割り当てで慣例となっているパターンです。この不足はホールセール価格を10~15%押し上げており、それらの都市のファイバーエコシステムが薄いにもかかわらず、新規建設をクラクフ、グダニスク、ヴロツワフへと誘導しています。ポーランド送電系統運用者の2029年に予定される20億ユーロの近代化ロードマップは制約を緩和するはずですが、それまでの間、事業者はワルシャワの容量を最高マージンのテナントに向けて配分することになります。

高度なスキルを持つデータセンター人材の限られた可用性

ポーランド統計局は、施設エンジニア、ネットワークアーキテクト、サイバーセキュリティアナリストなどの職種において15%の欠員率に相当する年間5万人のICT専門家不足を報告しています。賃金インフレは2025年に8~12%で推移し、コロケーションマージンを侵食し、事業者はチェコおよびルーマニアから人材を調達することを余儀なくされています。このギャップはフィットアウトスケジュールを遅らせ、メンテナンスウィンドウを延長し、現場の機械・電気専門知識に依存するハイパースケール自社構築のハードルレートを引き上げています。クラクフとヴロツワフの大学はエネルギー工学プログラムを拡大していますが、それらのコホートは2028年以前に労働市場に参入しないため、人員配置は予測期間にわたってポーランド データセンター市場の構造的な制動要因となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

データセンター規模別:中規模施設が地方市場でシェアを拡大

中規模施設は、ワルシャワ以外の企業が柔軟性とコスト効率のバランスを取る2~5MWリースを求めるにつれて、関心を集めています。大規模キャンパスは2025年に展開ロードの62.42%を維持しており、これはプライベートホールを要求する単一テナント顧客とのホールセール契約によるものです。しかし、ワルシャワのグリッド不足は新規20~50MWプロジェクトに重くのしかかり、土地と許可費用が低い第二都市へと資本を誘導しています。通常、完全な環境影響評価を引き起こす10MWしきい値を回避できる中規模サイトは、会計年度内に着工でき、より早く収益を生み出すことができ、段階的なフェーズ分けを好む国内事業者を引き付けています。

中規模セグメントを追求する事業者は、クラウドオンランプとキャリアニュートラルなミートミールームを共同設置することが多く、テナントが首都にバックホールすることなく相互接続できるようにしています。このモデルは地方銀行やEコマース企業のハイブリッドクラウド戦略を支えています。したがって、このセグメントはキャッシング、不正検出、リアルタイム分析に特に5Gエッジ需要に対して最も高い弾力性を示しています。これらのダイナミクスを踏まえ、中規模施設はポーランド データセンター市場平均を上回る年平均成長率8.17%で成長し、ハイパースケール自社構築が並行して継続する中でも大規模キャンパスの優位性を着実に侵食すると予測されています。

ティアタイプ別:ティア4の優位性が金融サービスの要件を反映

ポーランドの銀行および資本市場のバックボーンは、同時保守可能なアーキテクチャへの明確な選好を促進しています。ティア4サイトは2025年に設置ITロードの78.52%を占め、コアトランザクションがISO 22301認定環境でオンショアに留まるというポーランド金融監督庁のガイダンスに支えられ、年平均成長率8.36%で拡大しています。ティア3との価格差は約10%に縮小し、ミッションクリティカルなワークロードに対するコスト上の異議を排除しています。

アップタイムインスティテュート認定のティア4キャンパスは2N電気経路と96時間のディーゼル自律性を宣伝しており、これはクラウドインフラノードのホールセール契約で現在一般的な設計基準です。欧州中央銀行がユーロ圏全体にTARGETインスタント決済決済システムを展開するにつれて、ワルシャワの国境を越えた銀行は清算ハブへの持続的な5ms未満のリンクを必要とし、ティア4プレミアムを強化します。M25環状道路内に残るグリーンフィールド区画が少ないため、ティア3シェルをティア4にアップグレードする事業者は、銀行の採用率によって設備投資が正当化されると判断しています。

データセンタータイプ別:5G展開の中でエンタープライズエッジ展開が加速

ハイパースケールおよび自社構築施設は依然として容量の72.35%で優位を占めていますが、エンタープライズおよびエッジコホートは年平均成長率8.67%で成長をリードしています。スタンドアロン5Gコアをメトロリングに組み込むテレコム各社は、アンテナから10~20km以内にマイクロデータセンターを必要としており、これは従来のホールセールキャンパスが経済的に対応できない空間的レイアウトです。Beyond.plとT-Mobile Polskaは、レイテンシー予算が10ms未満の産業回廊全体に50~500kWノードを展開しています。

このアーキテクチャは、工場フロアでデジタルツイン、コンピュータビジョン、自律ロボットを運用する製造ユーザーと連携しています。センサー分析をパブリッククラウドからメトロエッジボックスに移行することで、帯域幅コストを削減し知的財産を保護します。時間の経過とともに、高密度AIトレーニングクラスターは両セグメントにまたがる可能性が高く、エッジサイトの小規模推論ポッドとハイパースケールホール内の大規模GPUファームがそれぞれワークロードタイプに最適化され、ポーランド データセンター市場内でバランスの取れた組み合わせを確立します。

エンドユーザー別:デジタルバンキング移行の中でBFSIセクターが成長をリード

すでに近代的でほぼペーパーレスのポーランド金融セクターは、欧州中央銀行フレームワークの下でリアルタイム清算を採用しています。銀行、保険会社、決済会社は取引所やカードスキームへの5ms未満の確定的レイテンシーを必要とし、ワルシャワのティア4フットプリントへと向かっています。ITおよびITESは依然として45.61%で最大のシェアを占めていますが、BFSIワークロードは年平均成長率9.65%で成長すると予測されており、これはあらゆる業種の中で最も速い成長率です。

同時に、Eコマースおよびメディア顧客はユーザーエクスペリエンスを向上させるために全国にエッジキャッシュを展開しており、政府のデジタルアイデンティティプログラムはGDPRに準拠するためにソブリンクラウドに移行しています。カトヴィツェとウッジの製造工場は、予知保全とマシンビジョンを統合しており、もう一つの台頭するコホートです。総じて、非IT業種は歴史的なソフトウェアアウトソーサーへの需要集中を希薄化し、全国の事業者の収益源を多様化するでしょう。

地理的分析

2025年、ワルシャワは設置容量の69.39%という圧倒的なシェアを誇っています。一方、ポーランドその他地域クラスターは2031年まで年平均成長率8.48%で堅調に拡大すると予測されています。ポーランドの相互接続ランドスケープの中心として、ワルシャワは国内ファイバールートの60%とほぼすべてのクラウドオンランプを擁しています。この中心性は、ワルシャワ証券取引所やポーランド国立銀行などの主要金融機関への近接性によって強化されています。しかし、2025年から2028年にかけての首都圏のエネルギー不足が投機的開発を抑制し、ホールセール料金を押し上げています。このシナリオにより、ハイパースケーラーは地方の対応施設と資本のバランスを取る混合キャンパス展開を選択するよう方向転換しています。

ウィーンとブダペストへの直接ファイバーを持つクラクフは、フィンテックの災害復旧ノードとソフトウェア開発バックエンドを引き付けています。ヴロツワフはドイツとチェコへの自動車サプライチェーンの結びつきを活用し、ジャストインタイム物流分析のエッジ需要を生み出しています。グダニスクはバルト海ケーブル陸揚げと洋上風力電力購入契約を活用し、再生可能電力ベースロードと北欧グリッドへの30ms未満のホップを提供しており、持続可能性を重視するテナントにとっての差別化要因となっています。

ベルリン・ワルシャワ回廊沿いに位置するポズナンは、マシンビジョン推論のためのオンプレミスコンピューティングを必要とする5G工場セルを実験する製造業者を引き付けています。これらの立地は合わせて、レイテンシー、コスト、エネルギーセキュリティのバランスを取るメトロエッジサイトの新興リングを形成しています。バックボーンファイバーに充当されたEU復興・強靭化基金とともに、国家送電系統運用者の近代化計画がレイテンシーギャップを縮小し、ポーランド データセンター市場の将来の成長を支えるマルチノードネットワークを確立する見込みです。

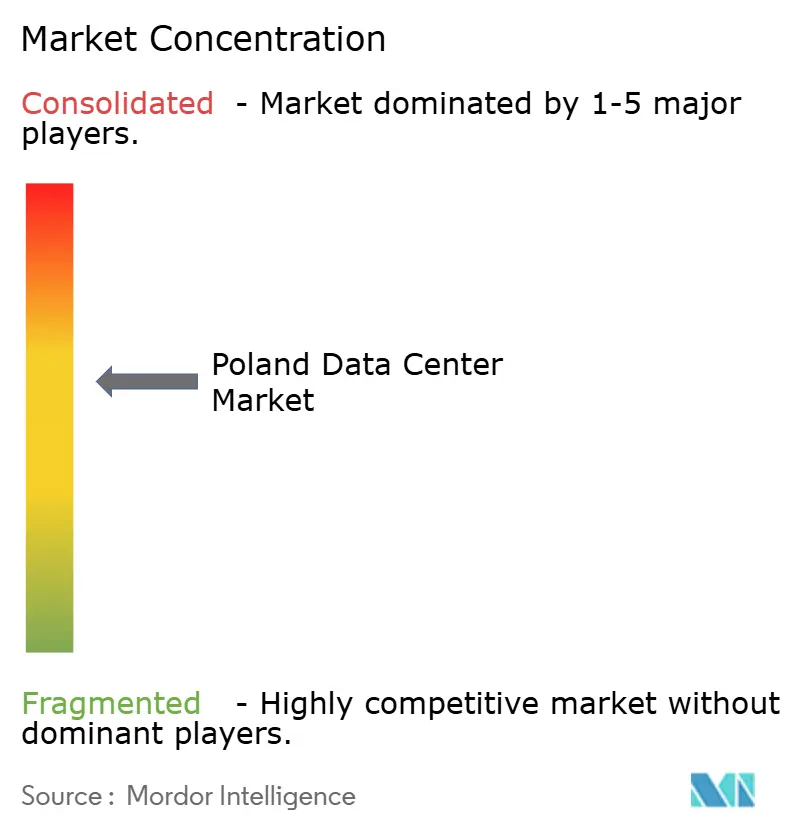

競争環境

市場は中程度の集中度を示しています。Atmanは2024年10月に13億5,000万ズウォティのプロジェクトファイナンスを確保した後、43MW WAW-3キャンパスの最初の15MWフェーズを完成させ、全国で15%のフットプリントを獲得しました。Equinixはワルシャワで4つのIBXサイトを運営し、2025年末時点でEMEA容量の78%を埋め、xScaleベンチャーをハイパースケールレーンに拡張しています。Vantageは2024年5月にシニアノートで7億5,000万ユーロを調達し、48MW WAW1キャンパスを拡張し、第二都市の不良資産に目を向けています。

PolcomやPlay傘下の3Sなどの国内競合他社は、バンドルされた接続性と価格で競争し、密なメトロファイバーを活用して多国籍企業より10~20%低い料金で10ms未満のSLAを提供しています。一方、テレコムキャリアは携帯電話タワーに結びついたマイクロエッジフットプリントを構築しており、これは従来のコロケーション専門業者が模倣するのに苦労するモデルです。持続可能性の認証も必須条件になりつつあり、100%風力または太陽光で稼働する施設はプレミアムな稼働率を誇っています。液体冷却とフリーエアエコノマイザーを採用する事業者は、EU効率規則を満たし、ハイパースケールのRFPを獲得するのに有利な立場にあります。

全体として、戦略はボリューム主導のハイパースケールキャンパス、中堅顧客向けのマージン重視のリテールコロケーション、および急速に成長するエッジノードに分かれています。再生可能エネルギーと専門人材を確保しながら、これらのレーンの少なくとも2つにまたがることができるプレイヤーが、市場拡大が続く中でシェアを統合するでしょう。

ポーランド データセンター産業リーダー

Vantage Data Centers Management Company LLC

Atman sp. z o.o.

Beyond.pl sp. z o.o.

Equinix Inc.

DATA4 Group

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年9月:Orange Polskaがワルシャワでスタンドアロン5Gトライアルを完了し、5ms未満のレイテンシーを達成、商業エッジコンピューティングサービスの開始を承認しました。

- 2025年7月:EquinixがxScale 4x-3の10MW施設を開設し、初日から炭素中立エネルギーを保証する15年間の風力電力購入契約に裏付けられています。

- 2025年2月:Microsoftがポーランドのアジュールリージョンの28億ズウォティの拡張を確認し、3つの可用性ゾーンに50MWを追加し、銀行および公共機関からのソブリンクラウド需要を対象としています。

- 2024年10月:Atmanがピャセチノに43MW WAW-3キャンパスの第一フェーズを引き渡し、実効法人税率を6%に引き下げるポーランド投資ゾーンの税制優遇を活用しました。

ポーランド データセンター市場レポートの範囲

データセンター市場は、データの保存、管理、処理を支えるインフラ、サービス、テクノロジーを包含しています。この市場には、国内で事業を展開する企業や組織の多様なニーズを反映した、さまざまなデータセンター規模、ティア分類、タイプ、エンドユーザー産業、ホットスポットが含まれます。

ポーランド データセンター市場レポートは、データセンター規模(小規模、中規模、大規模、ハイパースケール)、ティアタイプ(ティア1および2、ティア3、ティア4)、データセンタータイプ(ハイパースケール/自社構築、エンタープライズ/エッジ、コロケーション)、エンドユーザー(BFSI、ITおよびITES、Eコマース、政府、製造業、メディアおよびエンターテインメント、テレコム、その他のエンドユーザー)、ホットスポット(ワルシャワ、ポーランドその他地域)別にセグメント化されています。市場予測はITロード容量(メガワット)で提供されます。

| 小規模 |

| 中規模 |

| 大規模 |

| ハイパースケール |

| ティア1および2 |

| ティア3 |

| ティア4 |

| ハイパースケール/自社構築 | ||

| エンタープライズ/エッジ | ||

| コロケーション | 未利用 | |

| 利用済み | リテールコロケーション | |

| ホールセールコロケーション | ||

| BFSI |

| ITおよびITES |

| Eコマース |

| 政府 |

| 製造業 |

| メディアおよびエンターテインメント |

| テレコム |

| その他のエンドユーザー |

| ワルシャワ |

| ポーランドその他地域 |

| データセンター規模別 | 小規模 | ||

| 中規模 | |||

| 大規模 | |||

| ハイパースケール | |||

| ティアタイプ別 | ティア1および2 | ||

| ティア3 | |||

| ティア4 | |||

| データセンタータイプ別 | ハイパースケール/自社構築 | ||

| エンタープライズ/エッジ | |||

| コロケーション | 未利用 | ||

| 利用済み | リテールコロケーション | ||

| ホールセールコロケーション | |||

| エンドユーザー別 | BFSI | ||

| ITおよびITES | |||

| Eコマース | |||

| 政府 | |||

| 製造業 | |||

| メディアおよびエンターテインメント | |||

| テレコム | |||

| その他のエンドユーザー | |||

| ホットスポット別 | ワルシャワ | ||

| ポーランドその他地域 | |||

市場の定義

- ITロード容量 - ITロード容量または設置容量とは、設置されたラックに配置されたサーバーおよびネットワーク機器が消費するエネルギー量を指します。メガワット(MW)で測定されます。

- 吸収率 - データセンター容量がリースアウトされた程度を示します。例えば、100MWのデータセンターが75MWをリースアウトした場合、吸収率は75%となります。稼働率およびリースアウト容量とも呼ばれます。

- 高床スペース - 床の上に構築された高架スペースです。元の床と高架床の間のギャップは、配線、冷却、その他のデータセンター機器を収容するために使用されます。この配置は適切な配線および冷却インフラの確保を支援します。平方フィート(ft²)で測定されます。

- データセンター規模 - データセンター規模は、データセンター施設に割り当てられた高床スペースに基づいてセグメント化されています。メガデータセンター:ラック数が9,000以上、または高床スペースが225,001平方フィート以上;マッシブデータセンター:ラック数が9,000から3,001の間、または高床スペースが225,000から75,001平方フィートの間;大規模データセンター:ラック数が3,000から801の間、または高床スペースが75,000から20,001平方フィートの間;中規模データセンター:ラック数が800から201の間、または高床スペースが20,000から5,001平方フィートの間;小規模データセンター:ラック数が200未満、または高床スペースが5,000平方フィート未満。

- ティアタイプ - アップタイムインスティテュートによると、データセンターはデータセンターインフラの冗長機器の能力に基づいて4つのティアに分類されます。このセグメントでは、データセンターはティア1、ティア2、ティア3、ティア4に分類されます。

- コロケーションタイプ - このセグメントはリテール、ホールセール、ハイパースケールコロケーションサービスの3つのカテゴリーに分類されます。分類は潜在的な顧客にリースアウトされるITロード量に基づいて行われます。リテールコロケーションサービスのリース容量は250kW未満;ホールセールコロケーションサービスのリース容量は251kWから4MWの間;ハイパースケールコロケーションサービスのリース容量は4MW超。

- エンドコンシューマー - データセンター市場はB2Bベースで運営されています。BFSI、政府、クラウドオペレーター、メディアおよびエンターテインメント、Eコマース、テレコム、製造業が調査対象市場の主要エンドコンシューマーです。範囲には、エンドユーザー産業のデジタル化の進展に対応するコロケーションサービス事業者のみが含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| ラックユニット | 一般にUまたはRUと呼ばれ、データセンターのラックに収容されるサーバーユニットの測定単位です。1Uは1.75インチに相当します。 |

| ラック密度 | ラックに収容された機器とサーバーが消費する電力量を定義します。キロワット(kW)で測定されます。この要素はデータセンターの設計、冷却および電力計画において重要な役割を果たします。 |

| ITロード容量 | ITロード容量または設置容量とは、設置されたラックに配置されたサーバーおよびネットワーク機器が消費するエネルギー量を指します。メガワット(MW)で測定されます。 |

| 吸収率 | データセンター容量がどれだけリースアウトされたかを示します。例えば、100MWのデータセンターが75MWをリースアウトした場合、吸収率は75%となります。稼働率およびリースアウト容量とも呼ばれます。 |

| 高床スペース | 床の上に構築された高架スペースです。元の床と高架床の間のギャップは、配線、冷却、その他のデータセンター機器を収容するために使用されます。この配置は適切な配線および冷却インフラの確保を支援します。平方フィート/メートルで測定されます。 |

| コンピュータールームエアコンディショナー(CRAC) | データセンターのサーバールーム内の温度、空気循環、湿度を監視・維持するために使用される装置です。 |

| 通路 | ラックの列の間の開放スペースです。この開放スペースはサーバールームの最適温度(20~25℃)を維持するために重要です。サーバールーム内には主にホット通路とコールド通路の2つの通路があります。 |

| コールド通路 | ラックの前面が通路に面している通路です。ここでは冷気が通路に送り込まれ、ラックの前面に入り温度を維持します。 |

| ホット通路 | ラックの背面が通路に面している通路です。ここでは、ラック内の機器から放散された熱がCRACの排気口に向けられます。 |

| クリティカルロード | データセンター運営にとって稼働時間が重要なサーバーおよびその他のコンピュータ機器が含まれます。 |

| 電力使用効率(PUE) | データセンターの効率を定義する指標です。(データセンター総エネルギー消費量)÷(IT機器総エネルギー消費量)で計算されます。PUEが1.2~1.5のデータセンターは高効率と見なされ、PUEが2を超えるデータセンターは非常に非効率と見なされます。 |

| 冗長性 | 停電や機器障害の場合にIT機器が影響を受けないよう、追加コンポーネント(UPS、発電機、CRAC)を追加するシステム設計として定義されます。 |

| 無停電電源装置(UPS) | 商用電源と直列に接続され、バッテリーにエネルギーを蓄積することで、商用電源が遮断された場合でもIT機器への供給が継続される装置です。UPSは主にIT機器のみをサポートします。 |

| 発電機 | UPSと同様に、発電機はデータセンターに設置され、ダウンタイムを回避するための無停電電源供給を確保します。データセンター施設にはディーゼル発電機があり、通常、施設内に48時間分のディーゼルが貯蔵されて障害を防止します。 |

| N+1 | 「必要数プラス1」と呼ばれ、障害発生時のダウンタイムを回避するために利用可能な追加機器設定を示します。4つのコンポーネントごとに1つの追加ユニットがある場合、データセンターはN+1と見なされます。例えば、データセンターに4台のUPSシステムがある場合、N+1を達成するには追加のUPSシステムが必要です。 |

| 2N | 2つの独立した電力配電システムが展開される完全冗長設計を指します。したがって、一方の配電システムが完全に障害を起こした場合でも、もう一方のシステムがデータセンターに電力を供給し続けます。 |

| 列内冷却 | 列のラック間に設置された冷却設計システムで、ホット通路から暖気を引き込み、コールド通路に冷気を供給することで温度を維持します。 |

| ティア1 | ティア分類はデータセンター施設がデータセンター運営を維持する準備状況を決定します。データセンターは、非冗長(N)電力コンポーネント(UPS、発電機)、冷却コンポーネント、および電力配電システム(商用電力グリッドから)を持つ場合、ティア1データセンターに分類されます。ティア1データセンターの稼働率は99.67%で、年間ダウンタイムは28.8時間未満です。 |

| ティア2 | データセンターは、冗長電力および冷却コンポーネント(N+1)と単一の非冗長配電システムを持つ場合、ティア2データセンターに分類されます。冗長コンポーネントには追加の発電機、UPS、チラー、排熱機器、燃料タンクが含まれます。ティア2データセンターの稼働率は99.74%で、年間ダウンタイムは22時間未満です。 |

| ティア3 | 冗長電力および冷却コンポーネントと複数の電力配電システムを持つデータセンターはティア3データセンターと呼ばれます。この施設は計画的(施設メンテナンス)および計画外(停電、冷却障害)の障害に対して耐性があります。ティア3データセンターの稼働率は99.98%で、年間ダウンタイムは1.6時間未満です。 |

| ティア4 | 最も耐障害性の高いタイプのデータセンターです。ティア4データセンターは複数の独立した冗長電力および冷却コンポーネントと複数の電力配電経路を持ちます。すべてのIT機器はデュアル電源化されており、障害発生時にも耐障害性を持ち、継続的な運営を確保します。ティア4データセンターの稼働率は99.74%で、年間ダウンタイムは26.3分未満です。 |

| 小規模データセンター | 床面積が5,000平方フィート以下、または設置可能なラック数が200以下のデータセンターは小規模データセンターに分類されます。 |

| 中規模データセンター | 床面積が5,001~20,000平方フィートの間、または設置可能なラック数が201~800の間のデータセンターは中規模データセンターに分類されます。 |

| 大規模データセンター | 床面積が20,001~75,000平方フィートの間、または設置可能なラック数が801~3,000の間のデータセンターは大規模データセンターに分類されます。 |

| マッシブデータセンター | 床面積が75,001~225,000平方フィートの間、または設置可能なラック数が3,001~9,000の間のデータセンターはマッシブデータセンターに分類されます。 |

| メガデータセンター | 床面積が225,001平方フィート以上、または設置可能なラック数が9,001以上のデータセンターはメガデータセンターに分類されます。 |

| リテールコロケーション | 容量要件が250kW以下の顧客を指します。これらのサービスは主に中小企業(SME)に選ばれます。 |

| ホールセールコロケーション | 容量要件が250kWから4MWの間の顧客を指します。これらのサービスは主に中規模から大規模企業に選ばれます。 |

| ハイパースケールコロケーション | 容量要件が4MW超の顧客を指します。ハイパースケール需要は主に大規模クラウドプレイヤー、IT企業、BFSI、OTTプレイヤー(Netflixなど)から生じます。 |

| モバイルデータ速度 | ユーザーがスマートフォンを通じて体験するモバイルインターネット速度です。この速度は主にスマートフォンで使用されているキャリア技術に依存します。市場で利用可能なキャリア技術は2G、3G、4G、5Gであり、2Gが最も遅く、5Gが最も速いです。 |

| ファイバー接続ネットワーク | 農村部と都市部を高速インターネット接続でつなぐ、国全体に展開された光ファイバーケーブルのネットワークです。キロメートル(km)で測定されます。 |

| スマートフォン1台あたりのデータトラフィック | スマートフォンユーザーが1ヶ月に消費する平均データ量の指標です。ギガバイト(GB)で測定されます。 |

| ブロードバンドデータ速度 | 固定ケーブル接続を通じて提供されるインターネット速度です。一般的に、銅線ケーブルと光ファイバーケーブルが住宅用および商業用の両方で使用されます。ここでは、光ファイバーケーブルが銅線ケーブルよりも高速なインターネット速度を提供します。 |

| 海底ケーブル | 2つ以上の陸揚げ地点に敷設された光ファイバーケーブルです。このケーブルを通じて、世界中の国々間の通信とインターネット接続が確立されます。これらのケーブルは1点から別の点へ毎秒100~200テラビット(Tbps)を伝送できます。 |

| カーボンフットプリント | データセンターの通常運営中に発生する二酸化炭素の量の指標です。石炭、石油・ガスが主要な発電源であるため、この電力の消費が炭素排出に寄与します。データセンター事業者は施設から生じるカーボンフットプリントを抑制するために再生可能エネルギー源を取り入れています。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行われます。インフレは価格設定に含まれず、平均販売価格(ASP)は各国の予測期間全体を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は調査対象市場の全体像を生成するために、さまざまなレベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム