ヨーロッパのデータセンターサーバー市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

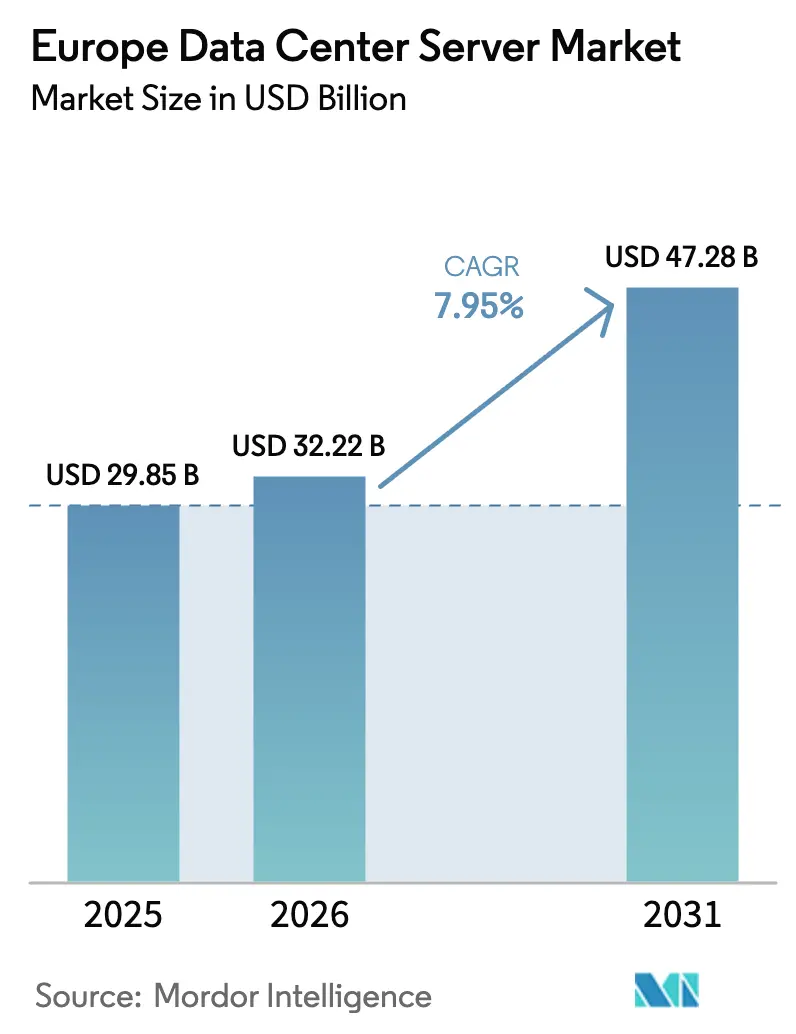

| 基準年の市場規模 (2025) | 29.85 十億米ドル |

| 市場規模 (2026) | 32.22 十億米ドル |

| 市場規模 (2031) | 47.28 十億米ドル |

| 成長率 (2026 - 2031) | 7.95% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパのデータセンターサーバー市場分析

ヨーロッパのデータセンターサーバー市場規模は、2025年の298億5,000万USDから2026年には322億2,000万USDに成長し、2026年から2031年にかけてCAGR 7.95%で2031年までに472億8,000万USDに達すると予測されています。ハイパースケーラー、通信事業者、および企業がAI最適化インフラを導入し、レガシー資産を刷新し、新たなEUサステナビリティ規制に準拠するにつれて、需要は加速しています。GPU密度の高い設計、液体冷却、およびエッジノードが調達パターンを再形成する一方、EUデータ法および国家主権プログラムが域内コンピューティングを促進しています。先進GPUのサプライチェーンの逼迫により、リードタイムが52週を大幅に超え、ハイブリッド調達戦略が余儀なくされています。一方、電力コストの上昇とFLAPDハブ(フランクフルト、ロンドン、アムステルダム、パリ、ダブリン)における土地不足が、新規建設活動を中央・東ヨーロッパおよび北欧サイトへと誘導しています。

レポートの主要なポイント

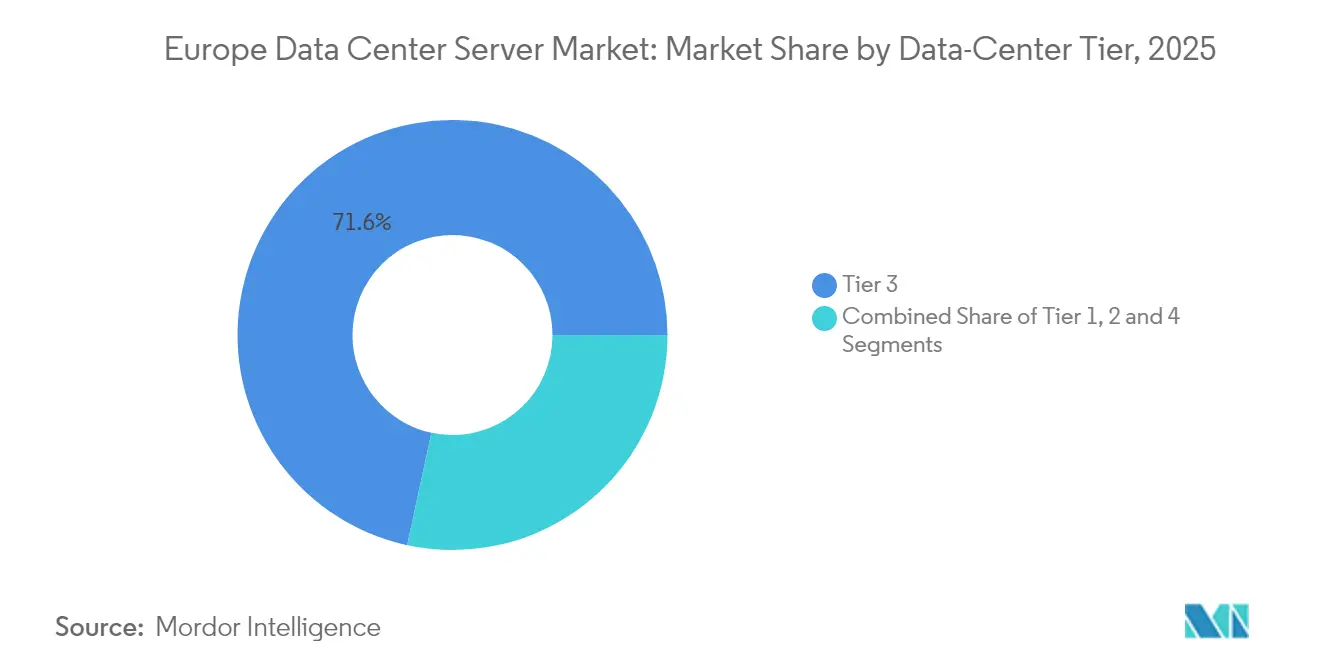

- データセンタータイア別では、タイア3が2025年のヨーロッパのデータセンターサーバー市場シェアの71.62%を占めてトップとなり、タイア4は2031年までCAGR 9.98%で拡大すると予測されています。

- フォームファクター別では、ハーフハイトブレードが2025年に63.85%の収益シェアを保持し、クォーター/マイクロブレードが2031年までCAGR 8.35%で最高の成長率を記録する見込みです。

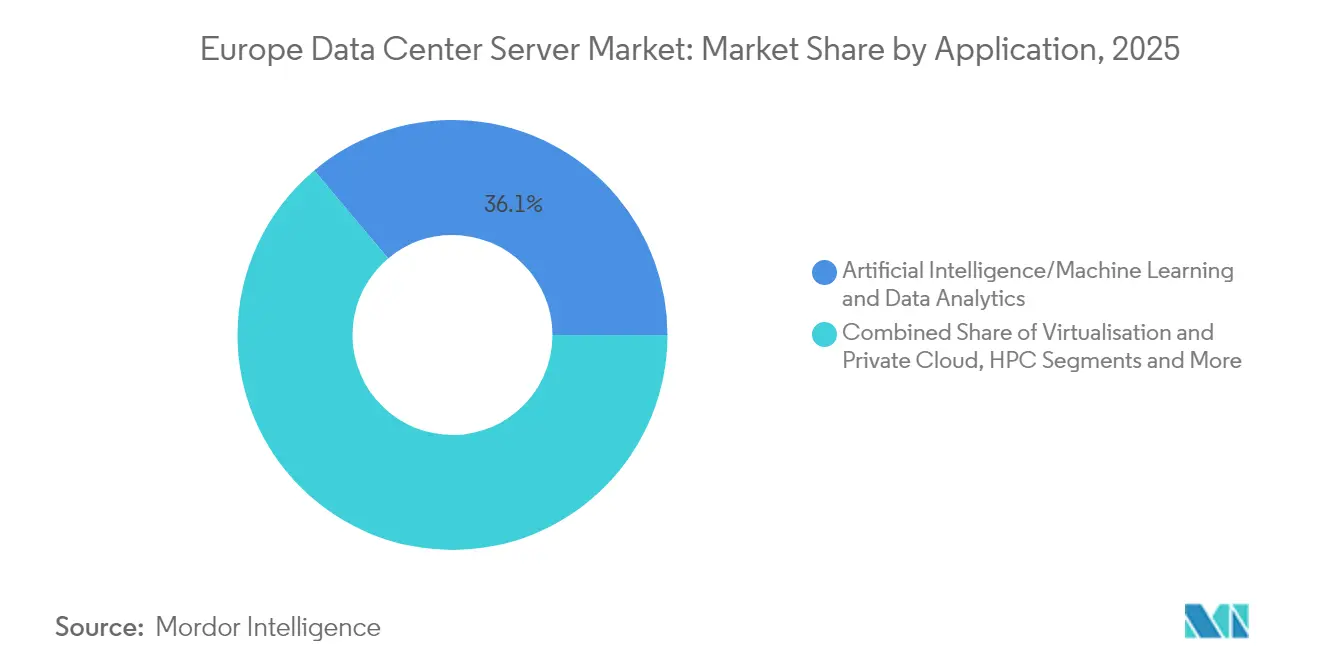

- アプリケーション別では、AI/MLワークロードが2025年のヨーロッパのデータセンターサーバー市場規模の36.12%を占め、仮想化/プライベートクラウドは2031年までCAGR 8.06%で成長しています。

- データセンタータイプ別では、コロケーション施設が2025年に53.12%の収益シェアを獲得し、ハイパースケーラー/クラウドプロバイダーがCAGR 8.72%で最も速く成長しています。

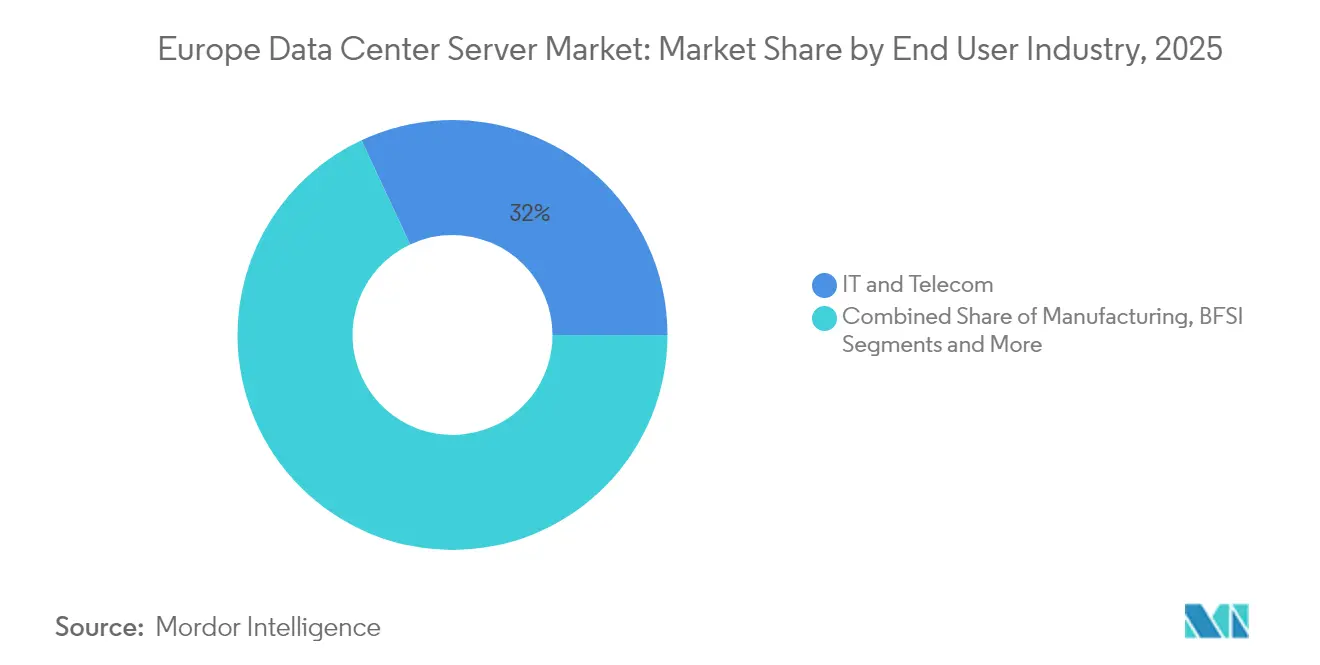

- エンドユーザー産業別では、ITおよび通信が2025年に31.96%のシェアを占め、製造業およびインダストリー4.0がCAGR 9.14%で最も速い成長を記録しています。

- 国別では、ドイツが2025年のヨーロッパのデータセンターサーバー市場規模の24.78%を保持し、ポーランドがCAGR 10.22%で最も速く成長している市場です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパのデータセンターサーバー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(~%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| クラウドコンピューティングおよびサービスとしてのXの採用 | +2.1% | FLAPDマーケットが先導するグローバル | 中期(2~4年) |

| 5Gおよびエッジノードの急速な商業展開 | +1.8% | ドイツ、オランダ、北欧地域 | 短期(2年以内) |

| GPU/AIサーバーに向けたハイパースケールの更新サイクル | +2.5% | フランス、ドイツ、英国のコア市場 | 短期(2年以内) |

| 液体冷却ラック向けEUグリーンディール奨励策 | +1.2% | EU全域、北欧重点 | 長期(4年以上) |

| 主権AI / EUデータ法による域内コンピューティングの推進 | +1.9% | フランス、ドイツ、オランダ | 中期(2~4年) |

| モジュール式プレハブ型マイクロデータセンターの台頭 | +0.9% | エッジ市場、地方都市 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

クラウドコンピューティングおよびサービスとしてのXの採用

ハイパースケーラーは地域固有のアベイラビリティゾーンを構築し、ラックスケールサーバーへの持続的な需要を牽引しています。Microsoftは北フランスに3つの新しいデータセンターを確認し、AWSは居住ルールを満たすためにスタンドアロンのヨーロッパ主権クラウドエンティティを設立しました(aws.amazon.com)。オランダの事業者は、このような活動によりデータセンターが国内GDPの7.6%を追加していると推定しています。[1]欧州委員会、「EUエッジオブザーバトリー」、europeancommission.europa.euUniperの1万人の従業員をAzureに移行し、ITインシデントを50%削減したという事例は、具体的な業務上の利益を示しています。

5Gの展開とエッジノード

事業者はEUエッジオブザーバトリープログラムの下で20ミリ秒未満のレイテンシー目標を達成するために、基地局サイトにマイクロデータセンターを展開しています。EricssonのCalpakのギリシャ太陽熱温水器工場におけるプライベート5Gネットワークは製造業のユースケースを示し、German Edge CloudはRittalのインダストリー4.0工場を250台以上のネットワーク接続機械で稼働させています。

GPU/AIサーバーに向けたハイパースケールの更新

Dellは2025年第1四半期にAI最適化サーバーの受注額として121億USDを記録し、生成モデルのトレーニングに対する企業の緊急性を反映しています。[2]Dell Technologies、「2026年度第1四半期業績」、dell.comHPEはイーロン・マスクのXプラットフォームAIクラスターを構築するために10億USDの契約を獲得し、単一案件の規模を示しています。NVIDIAはEU4カ国にわたって3,000エクサフロップスを提供するBlackwellシステムを出荷しており、ヨーロッパ最大の協調的AI構築となっています。

液体冷却に向けたEUグリーンディール奨励策

事業者はPUEが改善された場合にエネルギー効率税制優遇措置を申請でき、液浸システムの採用を促進しています。GlobalConnectの液浸ソリューションは電力使用量を90%削減し、設置面積を80%縮小します(globalconnect.dk)。OVHcloudはハイブリッド水液浸ループでPUE 1.28を報告しており、地域平均の1.55を大幅に下回っています。

制約の影響分析*

| 制約 | CAGRへの影響(~%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 新施設向け設備投資の増大 | -1.8% | 高コスト市場:ロンドン、フランクフルト、アムステルダム | 短期(2年以内) |

| 電力および炭素価格の変動 | -1.4% | ドイツ、英国、工業地域 | 中期(2~4年) |

| 先進GPU/CPUのサプライチェーンの逼迫 | -2.1% | グローバルな影響、AI重点展開において深刻 | 短期(2年以内) |

| 廃熱再利用およびPUE規制の強化 | -0.7% | EU全域、北欧地域がコンプライアンスをリード | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

新施設向け設備投資の増大

タイア1ハブにおける50エーカーの土地コストは2025年に23%上昇し、電力割り当てキューは36ヶ月を超えています。[3]Cushman & Wakefield、「2025年グローバルデータセンター建設コスト」、cushmanwakefield.comVantage Data Centersは4つのドイツ建設プロジェクトに資金を提供するために7億2,000万ユーロ(8億2,916万USD)の証券化を実施し、創造的な資金調達を示しています。労働力不足も予算を膨らませており、開発者はコストが15~20%低いポーランドやスペインへの転換を促されています。

先進GPU/CPUのサプライチェーンの逼迫

NVIDIA H100/H200のサブストレートは台湾と日本に集中しており、地政学的リスクを高めています。高帯域幅メモリの需要は2025年に210億USDに達する可能性があり、レガシーコンポーネントラインを圧迫しています。グレーマーケットが出現しており、二次価格がMSRPを70%超えており、企業はデュアルソーシングと複数年供給契約の締結を余儀なくされています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

データセンタータイア別:タイア3の優位性が信頼性基準を牽引

タイア3施設は2025年のヨーロッパのデータセンターサーバー市場シェアの71.62%を占め、コストと回復力のバランスを証明しています。金融機関は最近の障害発生後にアップグレードを加速し、トランザクション重要ワークロードにタイア3を採用しました。DZ BANKはHitachi Vantara EverFlexを導入して常時稼働ストレージを確保し、この傾向を強化しました。タイア4のヨーロッパのデータセンターサーバー市場規模は、AIおよび主権クラウド事業者が耐障害性のアップタイムを要求するにつれて、年率9.98%で拡大すると予測されています。セルビアのEvidenとの契約などの政府スーパーコンピュータープロジェクトは、タイア4の高まる魅力を裏付けています。

エッジの展開は、冗長性よりも近接性が重要な開発環境向けにタイア1/2スイートの限定的な使用を維持しています。しかし、インシデント報告に関するEUの厳格な指令により、周辺サイトでさえもタイア3認証に向けて徐々に移行する可能性があり、ヨーロッパのデータセンターサーバー市場全体で仕様要件の構造的な向上を支えています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

フォームファクター別:ハーフハイトブレードが高密度コンピューティングの進化をリード

ハーフハイトブレードは2025年に63.85%の収益を維持し、レガシー仮想化資産を支えています。Intel Xeon 6をベースに構築されたLenovoのThinkSystem V4ラインは、このメインストリームセグメントを刷新しています。クォーターハイトブレードのヨーロッパのデータセンターサーバー市場規模は、事業者が小売店や携帯電話タワー内にマイクロエッジノードを設置するにつれて、CAGR 8.35%で最も速く成長しています。

フルハイトブレードはGPUクラスターにとって依然として重要であり、CiscoのUCS C845Aは4RU内に8つのNVIDIA GPUを搭載し、タイトなラック電力予算を満たしています。NVIDIA MGXなどのモジュール式リファレンスアーキテクチャにより、事業者はレールを交換せずに新しいアクセラレーターカードを追加でき、資産寿命を延ばし総所有コストを削減できます。

アプリケーション/ワークロード別:AI/MLがサーバー要件を変革

AI/MLワークロードは2025年のヨーロッパのデータセンターサーバー市場シェアの36.12%を獲得し、初めてHPCを上回りました。企業はAMD EPYCおよびNVIDIA H100を中心に構築されたクラスターで大規模言語モデルをトレーニングしており、CHARM Therapeuticsは128台のGPU資産を英国からアイスランドに移転し、グリーンエネルギーとパフォーマンスを融合させました。NVMeおよびE3.Sドライブがイレイテンシーを50マイクロ秒未満に抑えるにつれて、ストレージ集約型分析も拡大しています。

仮想化/プライベートクラウドは、銀行や保険会社がオンプレミスのメインフレームを段階的に廃止するにつれて、2031年までCAGR 8.06%を記録しています。ライプニッツセンターにあるHPEのBlue Lionスーパーコンピューターは、直接液体冷却で100%冷却され、30倍の速度向上を実現し、AIおよびHPC統合における高度な冷却の役割を証明しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

データセンタータイプ別:コロケーション施設が企業とハイパースケールの需要を橋渡し

コロケーションプロバイダーは、資本負担なしにコンプライアンス対応環境を提供することで、2025年のヨーロッパのデータセンターサーバー市場規模の53.12%を獲得しました。EquinixによるBTのアイルランド施設の買収は、グリーンエネルギー地域への転換を反映しています。ハイパースケーラーはMicrosoft、Google、MetaがAI向けに容量を事前確保するにつれてCAGR 8.72%を示しています。

ハイブリッドテナンシーが台頭しており、企業は安定したワークロードをコロケーションにオフロードしながら、AIジョブをクラウドにバーストしています。Vantage Data Centersの14億ユーロの拡張は、このトレンドに向けた大規模なビルドトゥスートキャンパスを示しています。

エンドユーザー産業別:ITおよび通信がデジタルインフラ投資をリード

ITおよび通信は2025年に31.96%の収益を占め、5Gコアのアップグレードとオーバーザトップの成長に牽引されました。Deutsche BankはAutobahn FXプラットフォームにGoogle Distributed Cloudを使用してサーバー数を25%削減しました。製造業はエッジ分析が生産ラインを最適化するにつれてCAGR 9.14%で最も速く成長している垂直市場です。German Edge Cloudが管理するRittalのハイガー工場は、大規模なリアルタイム品質管理を示しています。

ヘルスケアは慎重なクラウド移行を続けており、NHSはレガシールームを閉鎖しながらもGDPR分類データセットのためにオンプレミスサーバーを維持しています。VattenfallなどのエネルギーユーティリティはDatabricks Intelligenceを実行して再生可能エネルギーのディスパッチをモデル化しており、多様な需要ドライバーを浮き彫りにしています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

ドイツは2025年のヨーロッパのデータセンターサーバー市場の24.78%のシェアでリーダーシップを維持しました。フランクフルトのDE-CIXインターネット交換局と豊富な企業テナントが高いラック吸収率を維持しています。新しいライン・マイン地区キャンパスが600MWの受電電力を確保するにつれて、収益は2029年までに253億USDに達する可能性があります。しかし、土地不足と18ヶ月の電力接続キューが事業者をベルリンとノルトライン・ヴェストファーレン州へと誘導しています。

ポーランドはワルシャワがクラウドオンランプハブとなるにつれてCAGR 10.22%で最も速く成長しており、Google、Microsoft、Oracleはすべて50MW以上のアベイラビリティゾーンを委託し、魅力的な電力料金と西ヨーロッパへの近接性を活用しています。政府の110億ズウォティのデジタルデケード計画は地域コロケーションへの奨励策を割り当て、ラック供給パイプラインを加速しています。

競合状況

AIの更新サイクルが確立されたポジションを混乱させるにつれて、競争は激化しています。IntelはクラウドワークロードをターゲットとするシエラフォレストEコアで対応していますが、2025年下半期のみの提供がモメンタムを停滞させています。NVIDIAのハイエンドGPUにおけるほぼ独占的な地位は恩恵でもあり、ボトルネックでもあります。割り当ては上位8つのOEMを優遇し、中堅インテグレーターに希少性をもたらしています。

ヨーロッパのチャンピオンは主権のナラティブを活用しています。OVHcloudは独自の水ループで冷却された域内AIクラスターを販売しており、グローバルプレーヤーはそのようなサステナビリティ指標に対応することを余儀なくされています。SubmerやGRCなどの液体冷却ベンダーはコロケーションと提携して既存のホールを改修し、エネルギー効率を巡る二次的な競争層を生み出しています。サプライチェーンの回復力が決定的な要因となっており、サブストレートとHBMの割り当てを確保できるベンダーは12ヶ月前に受注を確定し、競合他社を圧迫しています。

ヨーロッパのデータセンターサーバー産業リーダー

Dell Technologies

Hewlett Packard Enterprise

Lenovo Group

Cisco Systems

Fujitsu

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:NVIDIAがフランス、イタリア、スペイン、英国に3,000エクサフロップスのBlackwellシステムの出荷を開始し、ヨーロッパ最大のAIハードウェア展開となりました。

- 2025年6月:AWSがEUデータ居住ルールを満たすためにヨーロッパ主権クラウド子会社を設立しました。

- 2025年6月:Vantage Data Centersがヨーロッパ初のデータセンター証券化を通じて7億2,000万ユーロ(8億2,916万USD)を調達し、4つのドイツサイトに資金を提供しました。

- 2025年5月:HPEが90%のVMライセンス節約と2.5倍の低い総所有コストを主張するプライベートクラウドポートフォリオを発表しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ範囲

Mordor Intelligenceによると、欧州データセンターサーバー市場は、ハイパースケール、コロケーション、エンタープライズ、および欧州19カ国のエッジ施設に出荷される、新品のラックマウント型コンピュートノード、ブレード、ラック、マイクロブレード設計のすべてを対象とする。販売にはCPUおよびGPUベースの構成、関連シャーシ、統合管理モジュールが含まれ、工場出荷価格で評価される。

対象除外範囲:スタンドアロンの再生サーバー、純粋なソフトウェア仮想化プラットフォーム、およびハイパースケーラーが社内で組み立てたホワイトボックスキットは計上されない。

セグメンテーション概要

- データセンタータイア別

- タイア1および2

- タイア3

- タイア4

- フォームファクター別

- ハーフハイトブレード

- フルハイトブレード

- クォーターハイト/マイクロブレード

- アプリケーション/ワークロード別

- 仮想化およびプライベートクラウド

- ハイパフォーマンスコンピューティング(HPC)

- 人工知能/機械学習およびデータ分析

- ストレージ中心型

- エッジ/IoTゲートウェイ

- データセンタータイプ別

- ハイパースケーラー/クラウドサービスプロバイダー

- コロケーション施設

- 企業およびエッジ

- エンドユーザー産業別

- BFSI

- ITおよび通信

- ヘルスケアおよびライフサイエンス

- 製造業およびインダストリー4.0

- エネルギーおよびユーティリティ

- 政府および防衛

- 地理別

- オーストリア

- ベルギー

- デンマーク

- フランス

- ドイツ

- アイルランド

- イタリア

- オランダ

- ノルウェー

- その他のヨーロッパ

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、サーバーOEM製品マネージャー、北欧のコロケーション事業者、ドイツの電気工事業者、フランスの大手銀行ITヘッドと構造化インタビューを実施する。これらの議論により、更新サイクル、GPUアタッチ率、電力予算が検証され、アイルランドの建設モラトリアムなど、二次情報源では見落とされがちな地域特有の事情が明らかになる。

デスクリサーチ

Eurostat、欧州委員会のデジタル経済レポート、HSコード847141の税関輸入コード、ENTSO-Eなどのエネルギー使用登録簿からの公開統計を起点とする。European Data Centre AssociationやUptime Instituteを含む業界団体はラック密度とティア採用比率を提供し、Questelの特許フィードは今後のフォームファクター変化を示唆する。Dow Jones Factiva経由で収集した企業の10-K、投資家向け資料、決算説明会、およびD&B Hooversの財務スナップショットにより、収益とASPのチェックポイントが補完される。上記の情報源は本アプローチを例示するものであり、網羅的なものではなく、他にも多数のオープンデータセットが変数の調整に活用されている。

市場規模推計と予測

トップダウンモデルにより、輸入調整済みの生産・貿易データが設置済みベースの更新プールに変換され、その後、サプライヤー出荷量のサンプリングによるボトムアップ積み上げとチャネルチェックに対してストレステストが実施される。主要変数には、平均ラック密度、GPUアタッチシェア、サーバーASPの推移、データセンター建設完了数、エンタープライズ仮想化普及率が含まれる。多変量回帰により、これらのドライバーと過去のサーバー収益が関連付けられ、ベースライン値が算出される。シナリオ分析では、EUのエネルギー効率規制とAIワークロードの拡大を重ね合わせ、予測期間を通じた予測値を生成する。ボトムアップサンプルのギャップは、最終調整前に隣接施設コホートの加重平均で補完される。

データ検証と更新サイクル

出力値は、UPS出荷量や電力容量増加などの独立した指標との差異スクリーニングを受ける。異常値が解消された後にのみシニアレビュアーが承認し、レポートは年次で更新され、サプライヤーがガイダンスを変更したり規制が変わった場合には、年度中の再コンタクトにより更新がトリガーされる。

欧州データセンターサーバーのベースラインが意思決定者の信頼を獲得する理由

データセンター機器をより広範なインフラと混在させたり、異なる更新ウィンドウを適用したり、通貨換算を遅らせたりすることで、公表値がしばしば乖離する。

主要なギャップ要因としては、競合他社が採用する施設ハードウェアの広範な対象範囲、GPUプレミアムの省略、更新サイクル仮定の遅さが挙げられる。一方、Mordorのモデルは新品サーバーノードのみに厳密に焦点を当て、固定通貨の2024 USDを使用し、12カ月ごとに更新される。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要ギャップ要因 |

|---|---|---|

| USD 29.85 B(2025年) | Mordor Intelligence | - |

| USD 27.58 B(2024年) | Global Consultancy A | マイクロブレードの新製品投入とGPUマークアップを除外 |

| USD 13.00 B(2024年) | Regional Consultancy B | エンタープライズ更新のみを計上し、ハイパースケーラーを除外 |

| USD 47.23 B(2024年) | Industry Journal C | 電力、冷却、ストレージをサーバーと合算 |

この比較は、対象範囲と変数の違いを取り除くと、Mordorの規律ある年次更新アプローチが、クライアントが明確なデータポイントまで遡ることができ、自信を持って計画を構築できる、バランスの取れた透明性の高いベースラインを提供することを示している。

レポートで回答される主要な質問

ヨーロッパのデータセンターサーバー市場の現在の規模は?

市場は2026年に322億2,000万USDと評価されており、2031年までに472億8,000万USDに達すると予測されています。

ヨーロッパでサーバー需要をリードしている国はどこですか?

ドイツはフランクフルトの接続性と大規模な企業基盤により、2025年に24.78%のシェアでリードしています。

AIはどのくらいの速さでサーバーのアップグレードを推進していますか?

AI/MLワークロードはすでに36.12%の市場シェアを保持しており、ハイパースケールGPUの更新が市場のCAGRに約+2.5パーセントポイントを追加しています。

事業者が液体冷却を採用する理由は何ですか?

EUグリーンディール奨励策とラック密度の向上により、事業者は電力使用量を最大90%削減し、PUEを1.3未満に達成できます。

最終更新日: