チェコ データセンター市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2021 - 2024 |

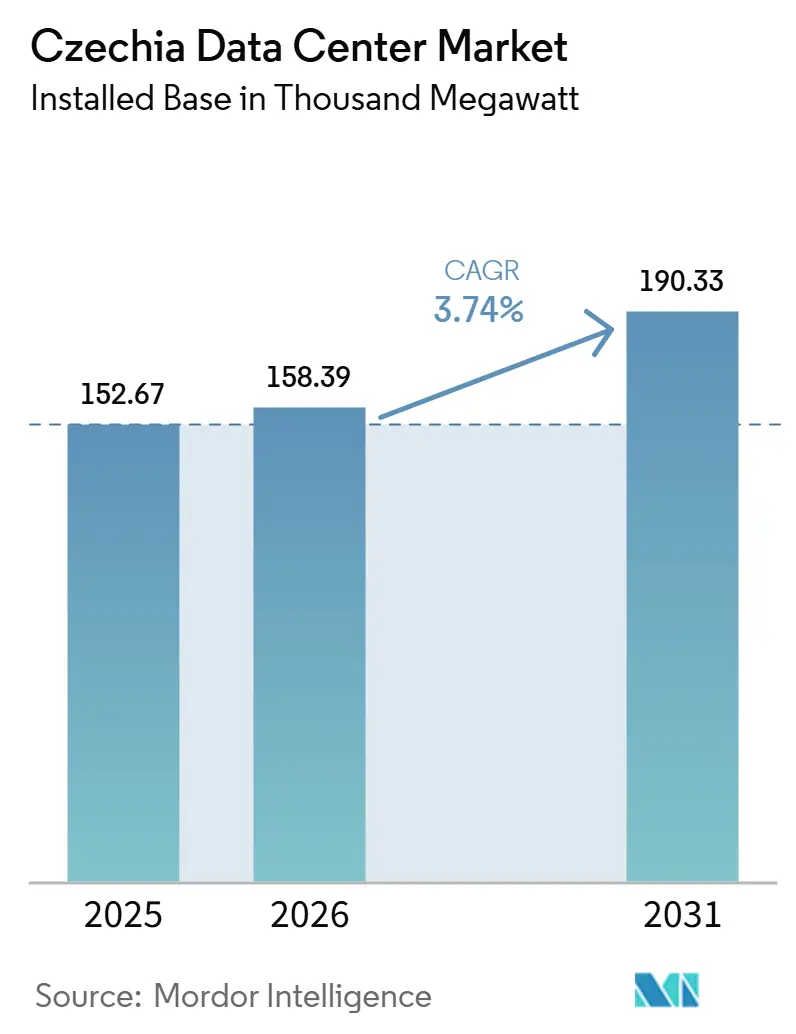

| 市場取引高 (2026) | 158.39 千メガワット |

| 市場取引高 (2031) | 190.33 千メガワット |

| 成長率 (2026 - 2031) | 3.74% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるチェコ データセンター市場分析

チェコ データセンター市場規模は、2025年に152.67 MW、2026年に158.39 MWと予測され、2031年までに190.33 MWに達し、2026年から2031年にかけてCAGR 3.74%で成長する見込みです。市場は、プラハにおける安定したコロケーション吸収と南モラビアにおける早期の容量追加による即時の勢いを持って2026年に入りました。設置済みITパワーのこの成長は、チェコ データセンター市場が比較的小規模な地域ノードとしての従来の役割を超え、中央ヨーロッパのデジタルバックボーンのより重要な一部となりつつあることを示しています。開発者は現在、小規模なラック追加よりも効率的な液冷対応施設に重点を置いており、これにより導入パイプラインの電力密度が向上しています。エンタープライズのクラウド移行、公共部門のデジタルプログラム、AIに関連したハードウェアおよび研究活動がすべてセキュアなサードパーティインフラへの需要を高めているため、需要も拡大しています。競争は依然として中程度ですが、グリッドのボトルネック、高い専門建設コスト、および厳格な主権要件が、新規投資をより大規模で資本力のある事業者に向けつつ、プラハの最も制約された地域の外に新たな機会を生み出しています。

レポートの主要ポイント

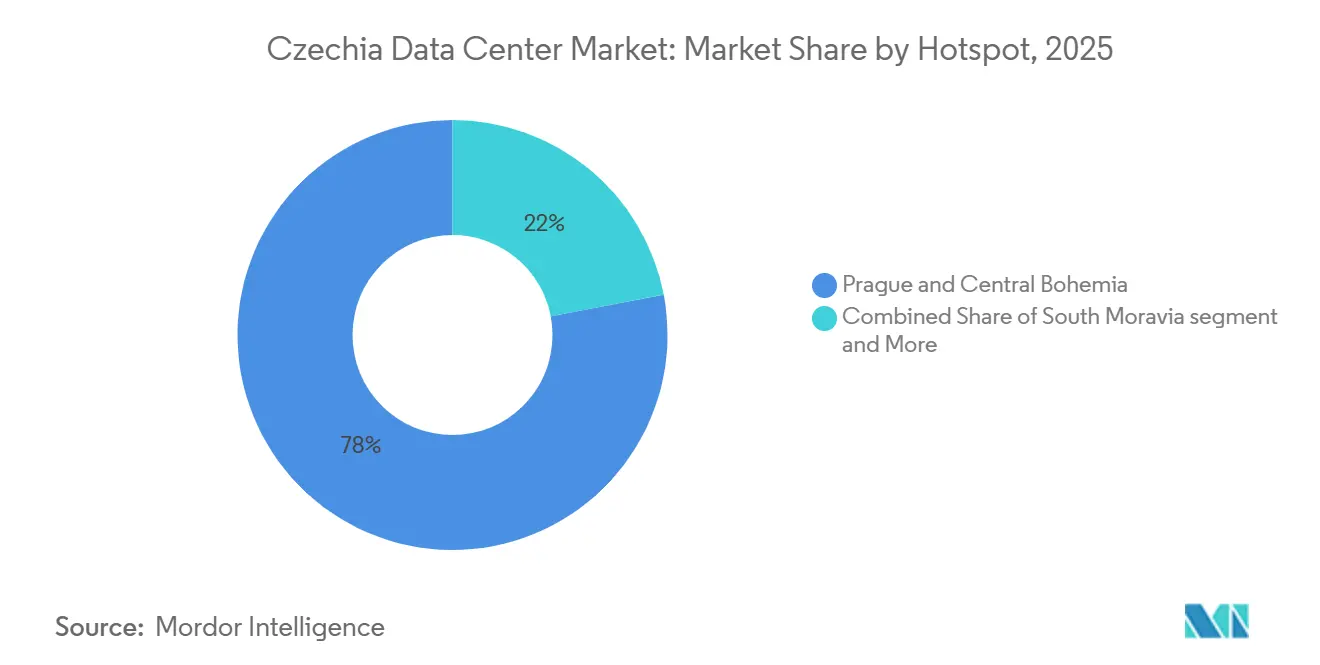

- ホットスポット別では、プラハおよびボヘミア中部が2025年の設置容量の78.0%のシェアでリードし、南モラビアは2026年から2031年にかけてCAGR 18.3%で拡大すると予測されています。

- データセンター規模別では、中規模施設が2025年に38.4%のシェアを保持し、大規模施設は2031年までのCAGRが16.2%と最も高い成長率を記録しました。

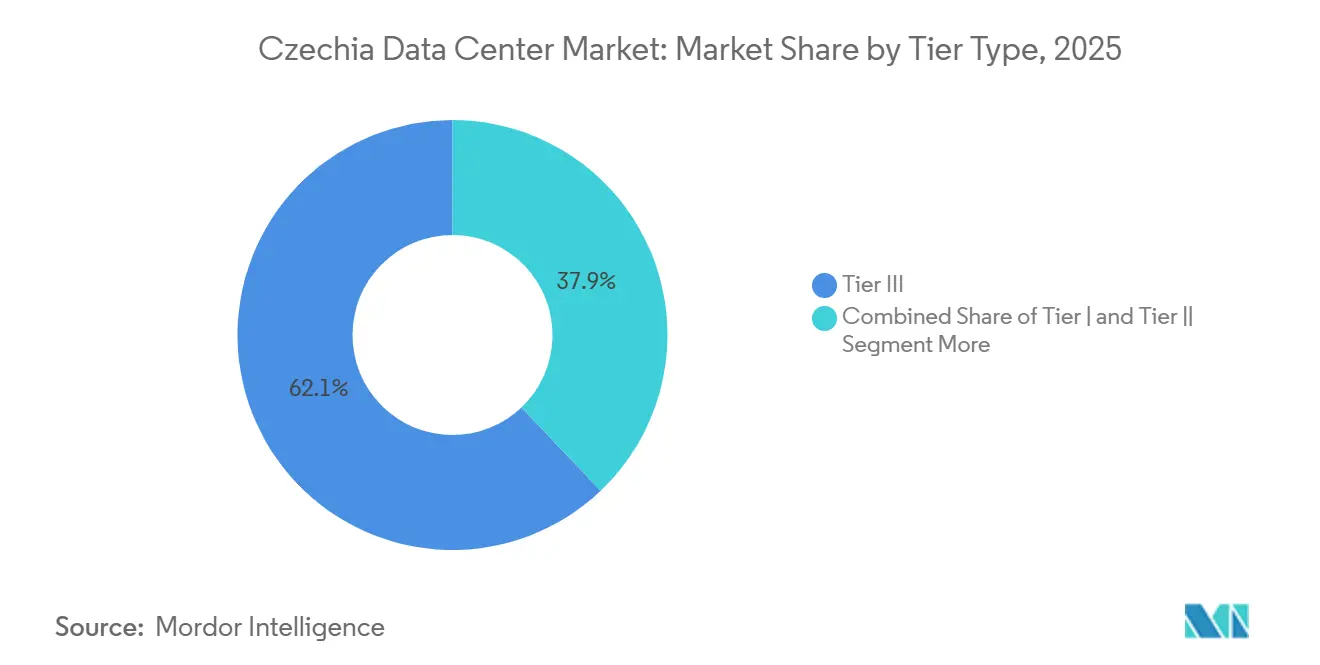

- ティア標準別では、ティアIIIの設置が2025年の設置容量の62.1%を占め、ティアIVの展開は2031年までにCAGR 14.8%で成長すると予測されています。

- 吸収率別では、利用済み容量が2025年の設置容量の83.2%を占め、ハイパースケールコロケーションは2026年から2031年にかけてCAGR 24.5%で最も急成長している利用済みサブセグメントです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

チェコ データセンター市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クラウドおよびハイパースケール導入ブーム。 | +1.4% | プラハおよびボヘミア中部、南モラビアへの波及 | 中期(2〜4年) |

| 5G対応エッジコンピューティング需要。 | +0.8% | プラハ、ブルノ、オストラバ、輸送・ 産業ゾーン沿いの回廊 | 長期(4年以上) |

| EUおよび国家デジタル移行インセンティブ。 | +0.6% | 全国規模、プラハ、ブルノ、オストラバでの早期成果 | 短期(2年以内) |

| プラハがDACH企業向けDRハブとして台頭。 | +0.4% | プラハおよびボヘミア中部 | 中期(2〜4年) |

| HPC製造フットプリントの波及効果。 | +0.3% | ボヘミア中部、クトナー・ホ、プラハでの二次需要 | 長期(4年以上) |

| Peering.czのトラフィック急増と低遅延クラスタリング。 | +0.2% | プラハ都市圏のキャリアニュートラルクラスターサイト | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

クラウドおよびハイパースケール導入ブーム

大企業とSMEの格差は、中小企業が近代化を進め、社内サーバールームから脱却するにつれて、ワークロードのアウトソーシングが増加していることを示唆しています。チェコの復興・強靭化計画は、デジタル移行プログラムに19億ユーロ(約20.5億 ビリオン 米ドル)を投資しています。[1]欧州委員会、「デジタルデケード2025年国別レポート - チェコ」、欧州委員会、digital-strategy.ec.europa.eu これにより、クラウドサービス、サイバーセキュリティ、マネージドインフラなどの分野が強化されます。その結果、チェコ データセンター市場では需要基盤が拡大し、組織は初期のデジタルユースケースからより広範な本番レベルの展開へと移行しています。2025年には、AWSがチェコ政府システムの信頼できるクラウドプロバイダーとして認定を取得し、セキュリティティア2クラウド法の基準を満たします。この認定により、公共機関がコンプライアンス環境にワークロードを移行するための明確な道筋が開かれます。さらに、政府関連の需要がより明確な移行ルートを持つようになったため、チェコ データセンター市場における認定コロケーションおよびマネージドホスティングプロバイダーが強化されます。

5G対応エッジコンピューティング需要

2024年までに、チェコは5G人口カバレッジで注目すべき99.08%を達成し、EUの平均94.35%を上回りました。同年、モバイルネットワーク投資は4億2,210万ユーロ(CZK 105億または4億5,590万 ミリオン 米ドル相当)に急増し、前年比23.6%の大幅な増加を記録しました。エッジノードの数は2023年の10から2024年には21に急増し、2030年までに144ノードという国家目標が設定されています。このような成長は、輸送回廊や産業ゾーンに戦略的に配置された、キャリア接続のマイクロ施設とローカル集約ポイントのより密なネットワークを示しています。さらに、産業ユーザーは機械制御および産業用IoT機能をデータソースに近い場所に移転させることが増えています。このシフトにより、大規模施設への堅牢なバックホール接続に支えられたニアサイトコンピューティングの需要が増幅されます。3.4〜3.8 GHz帯は2024年に42.36%のカバレッジ達成しましたが、EUの67.72%の平均を下回りました。このギャップは、予測期間を通じてエッジ関連インフラへの持続的な需要を強調しています。このような発展は、長期的にチェコのデータセンター市場にとって好材料です。エッジロケーションは、トラフィックの集約、処理、交換のために、堅牢な国家バックボーンの耐障害性施設に依存することになります。

EUおよび国家デジタル移行インセンティブ

チェコ政府は、国家AI戦略2030においてCZK 190億(約8億3,000万 ミリオン 米ドル)を充当し、HPC対応ホールおよび高密度コロケーションポッドへの需要を強化しています。一方、EUの復興・強靭化計画は、接続性、サイバーセキュリティ、クラウドイニシアチブを中心としたプロジェクトに2億2,700万ユーロ(約2億4,500万 ミリオン 米ドル)を配分しています。特筆すべきは、EUからのチェコへの総配分の23%がデジタル目標に向けられていることです。2024年12月に開始されたTWISTプログラムは、2億880万ユーロ(約CZK 50億または2億1,700万 ミリオン 米ドル)の予算を誇り、量子、AI、半導体の取り組みのための機関的な導管として機能し、これらはすべてセキュアなコンピューティングインフラを必要とします。これらのイニシアチブは総合的に、公共機関、研究機関、民間企業がチェコ共和国でのデジタル能力強化に取り組む中で、即時の需要を生み出しています。さらに、法律第469/2023号は、500 kWを超えるデータセンターにエネルギーおよび水使用量の報告を義務付けています。また、1 MWを超える施設は廃熱回収措置を採用しなければなりません。このような規制は、チェコのデータセンター全体での施設アップグレードを促進しており、コンプライアンスと効率向上のバランスを取ることに長けた事業者に特に恩恵をもたらしています。

DACHコーポレートの災害復旧ハブとして台頭するプラハ

プラハからフランクフルトへの直接光ファイバーリンクにより、往復遅延は10ミリ秒未満に保たれています。これにより、プラハはEU域内に留まりながら地理的分離を求めるDACHユーザーにとって最適な災害復旧ハブとして位置付けられています。このような接続性は、基本的なコスト考慮を超えて、コンプライアンスと耐障害性におけるプラハの役割を強化します。CRAのプラハゲートウェイDCプロジェクトは、26メガワットと2,000ラックを提供するよう設計されています。同社は、現在のチェコの供給が十分に対応していない大規模な国際需要に対応するために戦略的に位置付けています。EU加盟国であるチェコの管轄は、ドイツ、オーストリア、スイスからの分離を提供します。これは、国境を越えたユーザーにとって災害復旧およびアクティブ-アクティブ展開戦略において重要です。CRAのプロジェクトパイプラインは、事業者が国内需要だけに焦点を当てるのではなく、この広範なユースケースに対応していることを示しています。その結果、チェコ データセンター市場は、低遅延、法的明確性、プライマリサイトからの運用上の距離を重視するDACH企業にとって優先的なセカンダリハブとしての地位を強化しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プラハ都市圏における電力グリッドの制約 | -0.5% | プラハおよびボヘミア中部、即時、国家グリッド、 中期 | 短期(2年以内) |

| 建設・資金調達コストの上昇 | -0.3% | プラハ、高い土地コスト、全国規模、資材インフレ | 中期(2〜4年) |

| 認定DCエンジニアの人材不足 | -0.2% | 全国規模、プラハへの集中リスク | 長期(4年以上) |

| チェコのデータ主権条項の台頭 | -0.1% | 全国規模、EUの顧客への越境的影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

プラハ都市圏における電力グリッドの制約

プラハの送電グリッドは、チェコのデータセンター市場における大規模開発の主要なボトルネックとなっています。20 MWを超える割り当ての接続待ちは3〜5年に及ぶ可能性があり、需要が明らかであっても大規模キャンパスの納期が遅延します。[2]チェコ送電系統運用者、「ホスティング容量マップ」、ČEPS、ceps.cz 出典:欧州委員会、「グリッド接続およびエネルギーインフラ政策資料」、欧州委員会、energy.ec.europa.eu 2025年7月、グリッドインシデントにより2,300 MWの負荷損失が発生し、制御エリアのインシデント前需要の28%を占め、機器故障によるストレスの急速な拡大を浮き彫りにしました。欧州委員会はチェコをグリッド接続のバックログに悩む加盟国として特定し、データセンターなどの大規模負荷に対するシーケンシング戦略を提案しました。開発者はプロジェクトを郊外または地方サイトに移転させることが増えています。しかし、この移転は許認可や地域との調整に時間を要するため、遅延を完全に排除するわけではありません。その結果、市場需要は明らかであるものの、電力供給は近い将来においてチェコのデータセンター市場にとって重大な制約となっています。

建設・資金調達コストの上昇

チェコでは、鉄筋コンクリート、精密冷却システム、電気開閉装置の価格上昇に牽引され、専門建設コストが上昇しています。さらに、プラハの土地プレミアムは小規模事業者にとって課題となっています。コスト上昇の証左として、CRAはズブラスラフの26 MW施設にCZK 20億(約8,900万 ミリオン 米ドル)を充当しており、以前の改修プロジェクトに比べて目的建設型の高密度キャンパスのプレミアムを浮き彫りにしています。これらの高まる資本需要は、主に強固なバランスシートまたはインフラファンドの支援を持つ事業者に恩恵をもたらし、小規模な国内プレイヤーを独立したスケーリングから遠ざけています。さらに、欧州全体の資金調達条件は2024年から2025年にかけて2022年以前の水準と比較して引き締まったままであり、複数年にわたる建設事業の利息負担を増幅させています。このシナリオは、チェコ データセンター市場が技術的専門知識と並んで資本の深さをますます優先するにつれて、統合リスクを高めています。その結果、総容量は拡大する可能性がありますが、供給パイプラインの多様性は低下する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ホットスポット別:プラハがコア容量を保持しながらブルノがAI主導の成長を構築

2025年、プラハおよびボヘミア中部はチェコ データセンター市場の78.0%という圧倒的なシェアを占め、特に首都の光ファイバー回廊に沿ったキャリアグレードインフラのハブへの同地域の進化を強調しています。市場シェアを超えて、プラハは国のインターネット交換ネクサスおよびDACH地域のユーザーにとっての主要な災害復旧サイトとして際立っています。プラハ3区、6区、10区の商業ゾーンは高密度な接続性を培い、事業者がエンタープライズの需要に応じてラック数と電力密度を向上させることを可能にしています。電力と土地に関する課題が明らかになった中でも、この堅牢なインフラはチェコのデータセンター環境におけるプラハの中心性を確保しました。南モラビアは最も急成長しているホットスポットとして台頭しており、2026年から2031年にかけてCAGR 18.3%という予測成長率を誇っています。この成長は、サイバーセキュリティ機関の存在、活発な研究、AI開発への力によって支えられています。ブルノにNÚKIBが位置し、CEITECの研究クラスターが近隣にあることで、同地域はセキュリティに敏感な高度なコンピューティングタスクのニッチを切り開いています。カニツェにあるMasterDCの野心的なAIデータセンターは、ラックあたり120 kWに達するワークロード向けに設計されており、従来のエンタープライズコロケーションから離れた高密度ユースケースへの地域的な転換を示しています。[3] オストラバ、パルドゥビツェ、ズリーンのCRA施設を含むチェコのその他の地域は地域のエンタープライズおよびエッジ需要に対応していますが、国家的な影響力は依然として限定的です。プラハが認定施設の利用率の逼迫に取り組む中、南モラビアやその他の地域は今後の成長急増に不可欠な土地と電力リソースを提供しています。南モラビアの重要性をさらに強固にするものとして、Inventecは2025年9月にブルノ近郊のCTParkブルチナに52,000 m²の広大なキャンパスを開設しました。この施設はサーバー生産能力を15%向上させることを目指しており、近隣のステージングおよび検証タスクを促進する重要なハードウェアサプライチェーンのアンカーとして機能します。このように、南モラビアはITマイグレーションだけでなく、生産・テストに関連するコンピューティング活動においても重要なプレイヤーとして台頭しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

データセンター規模別:中規模施設が現在リードし、大規模建設が成長を牽引

2025年、中規模施設はチェコ データセンター市場の38.4%を占めました。一方、大規模施設セグメントは2031年までにCAGR 16.2%という堅調な成長を遂げる見込みです。この分布は、チェコ データセンター市場の従来の状況を浮き彫りにしています。歴史的に、国内事業者は段階的に拡張し、多くのクライアントはハイパースケールキャンパス全体ではなく、マルチラックまたはマルチメガワットのセットアップを選択しました。中規模施設は、銀行、通信、政府、エンタープライズ統合などのセクターにとって重要な役割を果たしてきました。小規模施設はエッジ展開や地域のマネージドホスティングで役割を果たしていますが、新興のAIおよびホールセール契約の密度需要を完全には満たしていません。現在の電力状況による制約はあるものの、CRAの26 MWプラハゲートウェイDCやMasterDCの野心的な25 MWカニツェ計画などのプロジェクトは変化を示しており、チェコでは大規模な運用が現実のものとなりつつあることを示唆しています。

クトナー・ホラにあるHPEの施設は、欧州全体のクライアント向けにHPE Cray EX液冷スーパーコンピューターシステムを製造しており、データセンターへの二次需要を牽引しています。これらのセンターは現在、高密度なステージングおよび受け入れテストを処理するためにますます必要とされています。ハイパフォーマンスコンピューティングからのこの高まる需要は、チェコのデータセンター環境を、優れた冷却システムと冗長電力設備を備えたより大規模で高度な施設へと向かわせています。法律第469/2023号などの規制措置がこのトレンドをさらに後押ししています。同法は500 kWを超える施設への報告を義務付け、1 MWを超える施設に廃熱回収義務を課しています。このようなコンプライアンスコストは小規模事業者にとって課題となり、サブメガワットサイトの経済的実行可能性を徐々に低下させています。その結果、中規模施設が今日重要性を持つ一方で、市場の軌跡はAI、クラウド、ホールセール需要に対応できるより大規模で高密度なセットアップへと傾いています。

ティア標準別:ティアIIIがベースを定義しティアIVが上昇

2025年、ティアIIIの設置がチェコのデータセンター環境を支配し、市場シェアの62.1%を占めました。一方、ティアIVは2031年まで予測されるCAGR 14.8%という堅調な拡大軌道にあります。ティアIIIはチェコのデータセンター分野における事実上の標準として台頭し、電力と冷却においてN+1冗長性を持つ堅牢な稼働時間を提供しています。これは同時保守性の高いコストなしに実現されています。このようなセットアップは、耐障害性を優先しながらもコスト意識の高いBFSI、クラウド、政府セクターのニーに完全に合致しています。事業者はティアIIIの設計文書を公開することで信頼性を高め、ISO 27001およびISO 9001認証で補完しています。ティアIおよびティアIIのサイトはエッジノード、SMEホスティング、バックアップワークロードに対応し続けていますが、効率性とコンプライアンスへの需要が高まる中でますます圧力を受けています。

ティアIVへの注目の高まりは明らかです。AI推論クラスターから金融サービス、重要な政府業務に至る高リスクセクターは、ゼロダウンタイム設計を交渉不可能な契約条件として扱うようになっています。チェコのデータセンター分野への新規ホールセール参入者はティアIIIをベースラインとして見ており、特に継続性が最重要である場合にティアIVが提供する保証のためにより多くの投資を選択することが多いです。チェコ国立銀行からの期待と、デジタル金融に関するより広範なEU指令が、ティアのアップグレードを単なるマーケティングラベルから必須の運用義務へと押し上げています。その結果、ティアIIIの設置が引き続き支配的である一方、将来の投資の軌跡はティアIVへと傾いています。チェコのデータセンターセクターは、単なる生の容量だけでなく、認証の深さという点でも進化しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

吸収率別:利用済み容量がリードしハイパースケールがミックスを変える

2025年、チェコのデータセンター市場の設置容量の83.2%がすでに収益を生み出すアクティブな展開に結び付いていました。ハイパースケールコロケーションは最も急成長しているサブセグメントとして台頭し、2026年から2031年にかけてCAGR 24.5%という予測成長率を誇っています。この急増は、主にリテールおよびエンタープライズマネージドホスティングに焦点を当てた市場から、より大規模なホールセールスタイルの契約に傾く市場への顕著なシフトを示しています。未利用容量はコミッショニング、予備、または廃止段階に留まっていますが、事業者が納期スケジュールを加速させるにつれてそのシェアは縮小しています。リテールコロケーションはSMEおよびミッドマーケットユーザーに対応し続けていますが、ホールセール需要の顕著な増加があります。金融機関、DACH企業、および大規模な国内事業体は、分散したサーバールームを専門施設に統合することが増えています。

需要はBFSI、クラウド、eコマース、政府、製造、メディア・エンターテインメント、通信を含むセクター全体で拡大しています。政府需要は特に重要です。SPCSSが公共部門の調達を担い、2025年4月のサイバーセキュリティ法がデータセンターサービスプロバイダーを含む6,000以上のチェコ事業体にコンプライアンス義務を拡大したことで、顕著な規制上のシフトが生じています。このシフトは、購買者がセキュリティの強化、報告、および領域的な可用性を優先するようになったため、認定された国内施設を強化ます。グローバルなクラウド大手とチェコのソブリンクラウド事業者の両方が、チェコのデータセンター環境でのフットプリントを積極的に拡大しています。さらに、遅延に敏感なワークロードがローカルサーバールームから優れた稼働時間とネットワーク耐障害性を誇る施設に移行するにつれて、製造、メディア、通信などのセクターが需要をさらに増幅させています。このように、チェコのデータセンター産業が需要の拡大を目撃する中、ハイパースケール契約が成長を牽引しています。

地理的分析

2025年、プラハおよびボヘミア中部は設置容量の78.0%という圧倒的なシェアを占め、チェコ データセンター市場の中心地としての地位を確固たるものにしました。この地域の魅力は、光ファイバー密度、堅牢な交換トラフィック、強力なエンタープライズ需要、および戦略的な越境リーチの組み合わせにあります。首都のピアリング能力を強調するものとして、ピークトラフィックスループットは5.071 Tbpsに達し、178のメンバー自律システム番号と400Gで動作する24のカスタマーポートを擁しています。このような指標は、ピアリングエコシステムにおける首都の重要な役割を強調しています。この交換レイヤーは低遅延トラフィック処理を促進するだけでなく、国内ホスティングおよびDACH災害復旧フレームワークにおけるプラハの重要性を強化します。ズブラスラフに位置するプラハゲートウェイDCは、ラック密度が最大30 kWに達する26 MWの設計容量を誇っています。施設の最初の700ラックフェーズは2027年末までに稼働する予定です。追加供給の提供を複雑にする電力制約に直面しているにもかかわらず、同地域はチェコのデータセンター環境での支配的地位を維持しています。

南モラビアは最も急成長している地域として台頭しており、2026年から2031年にかけてCAGR 18.3%という予測を示しています。この急増は、同地域の急成長するAIおよび半導体エコシステムと密接に関連しています。CTParkブルチナの52,000 m²の広大な生産センターはサーバー製造能力を15%向上させる予定です。この発展は南モラビアをクラウドおよびAIサプライチェーンの重要なプレイヤーとして位置付けます。一方、カニツェ施設は2026年秋に操業を開始する準備を進めています。初期容量4 MWから始まり、チップ設計、量子モデリング、AIモデルトレーニングタスクに対応しながら25 MWを目指す軌跡を持っています。さらに、ブルノの市場は機関的サポートの存在によってさらに強化され、セキュリティに敏感な調達と認定インフラへの注力が確保されています。

チェコのその他の地域は国家容量の小さな部分を占めていますが、分散したエンタープライズ、研究、エッジワークロードに対してその重要性は高まっています。EUR 500万(540万 ミリオン 米ドル)の資金援助を受けたオストラバのLUMI-Qコンソーシアムプロジェクトは、プラハとブルノの従来のハブを超えた高度なコンューティングインフラの環境を強化しています。地方の立地は、低い土地コストや特定の変電所での改善されたグリッドアクセスなどの利点を活かしています。ホスティング容量マップは、プラハ以外の複数のノードが条件付き適合から開発適合として示されています。このような状況を踏まえ、主要都市圏ハブが飽和に近づくにつれて、チェコ データセンター市場は地域拡張にますます依存するようになると見込まれています。

競合環境

チェコのデータセンター市場では、設置済みITパワー容量の15%以上を単独で支配する事業者はなく、中程度の断片化が浮き彫りになっています。TTC TELEPORT、CE Colo、CRA、T-Mobile Czech Republic、Seznam.czなどの著名なプレイヤーが、特にプラハにおける目的建設型サードパーティコロケーション分野を支配しています。市場は価格主導のリテールホスティングからマネージド、ホールセール、ハイパースケールサービスモデルへと焦点を移しています。Cordiant Digital Infrastructureの所有下で、CRAは放送中心のアプローチからクラウドおよびデータセンター収益の強調へと転換しており、デジタルインフラへの急増する需要に合わせて既存事業者が再調整するより広範なトレンドを強調しています。その結果、チェコのデータセンター分野での競争は、基本的なラック価格だけでなく、電力アクセス、認証の深さ、サービス能力などの要素にますます依存するようになっています。

CE ColoはDC7キャンパスでISO 14001、ISO 27001、ISO 9001認証を取得し、NIX.CZおよびPeering.czへの直接接続を提供することで際立っています。T-Mobile Czech Republicは、持続可能性をますます優先する市場で共鳴するRezolv Energyとの越境バーチャル電力購入契約を締結することで再生可能エネルギーの姿勢を強化しました。グローバル大手のEquinixとInterxionはチェコに存在感を確立し顧客関係を育んでいますが、大規模な自社所有キャンパスはまだ開発していません。このギャップは、グローバルな競争が激化する前に国内事業者やインフラファンド支援のプラットフォームが新興需要を獲得する絶好の機会を提供しています。

MasterDCは強力な競合者として台頭しており、カニツェの設計はラックあたり最大120 kWの液冷に対応し、多くのレガシーサイトの密度能力を上回っています。クトナー・ホラにあるHPEの施設は、世界に4つしかないHPE HPCの生産サイトの一つであり、高度なコンピューティングと液冷における地域エコシステの専門知識を強化しています。このシナジーはチェコのデータセンター環境を強固にするだけでなく、国際的なAIおよびHPCクライアントにとって魅力的なハブとして位置付けます。小規模事業者が増大する設備投資と厳格なコンプライアンス義務に取り組む中、M&A活動は急増する見込みです。SafeDXやDataSpringなど市場の周辺に位置する企業は、潜在的な統合ターゲットとして台頭しています。チェコ データセンター市場は断片化しているように見えますが、その軌跡は強固な資本と実行力を持つ事業者を優遇する統合トレンドを示唆しています。

チェコ データセンター産業のリーダー企業

Colo Czech s.r.o.

TTC TELEPORT, s.r.o.

Equinix (Czech Republic), s.r.o.

Interxion Czech Republic s.r.o.

České Radiokomunikace a.s. (CRA)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:MasterDCは、ブルノ近郊のカニツェにチェコ初のAI特化型データセンターの計画を発表し、2026年秋に操業開始を予定しています。転用された軍事施設に位置するこの施設は、セキュアな通信バンカーと初期容量4 MW(25 MWまでスケーラブル)を備えています。仕様には、ラックあたり最大120 kWの液冷、目標PUE 1.2、および5 MWpの太陽光発電プラントが含まれます。このプロジェクトは、産業貿易省、南モラビア州、ブルノ市からの物流支援を受け、チェコ国家半導体クラスターの承認を得ています。

- 2025年9月:Inventec Corporationは、ブルノ近郊のCTParkブルチナに52,000 m²の先進技術製造キャンパスを開設しました。このキャンパスは生産、物流、サービス業務を統合し、サーバー生産能力を15%向上させることを目指しています。「欧州のために欧州で」というニアショアリング戦略のもとでクラウドコンピューティングおよびAIクライアントをターゲットとし、この施設は南モラビアで最大1,000人の雇用を創出することが期待されています。

- 2025年8月:České Radiokomunikace(CRA)は、建築許可取得後、プラハ郊外のズブラスラフ・イーロヴィシュチェにプラハゲートウェイDCプロジェクトを開始しました。700ラック棟からなる第一フェーズは2027年末までに稼働する予定です。全サイトは56,000 m²に及び、26 MWの容量、2,000ラック、4つのミートミールーム、デュアル電源フィード、廃熱再利用機能を含み、総投資額はCZK 20億(8,900万 ミリオン 米ドル)です。

- 2025年5月:Seznam.cz, a.s.はプラハに3番目のデータセンターを開設し、コンピューティングインフラを拡張しました。この発展は、生成AI製品スイートの拡張後に大幅なトラフィック成長を経験した広告技術、検索、AIを活用したコンテンツプラットフォームサービスからの需要増加に対応しています。

チェコ データセンター市場レポートの調査範囲

チェコ データセンター市場レポートは、ホットスポット(プラハおよびボヘミア中部、南モラビア、チェコその他地域)、データセンター規模(スモール、ミディアム、ラージ、マッシブ、メガ)、ティア標準(ティアI-II、ティアIII、ティアIV)、および吸収率(利用済み、未利用)によってセグメント化されています。市場予測はボリューム(MW)で提供されています。

| プラハおよび中央ボヘミア |

| 南モラビア(ブルノ) |

| チェコその他地域 |

| 小規模 |

| 中規模 |

| 大規模 |

| 大型 |

| メガ規模 |

| ティアI-II |

| ティアIII |

| ティアIV |

| 利用済み | コロケーションタイプ別 | ハイパースケール |

| リテール | ||

| ホールセール | ||

| エンドユーザー別 | BFSI | |

| クラウド | ||

| Eコマース | ||

| 政府 | ||

| 製造業 | ||

| メディアおよびエンターテインメント | ||

| 通信 | ||

| その他のエンドユーザー | ||

| 未利用 | ||

| ホットスポット別 | プラハおよび中央ボヘミア | ||

| 南モラビア(ブルノ) | |||

| チェコその他地域 | |||

| データセンター規模別 | 小規模 | ||

| 中規模 | |||

| 大規模 | |||

| 大型 | |||

| メガ規模 | |||

| ティア標準別 | ティアI-II | ||

| ティアIII | |||

| ティアIV | |||

| 吸収区分別 | 利用済み | コロケーションタイプ別 | ハイパースケール |

| リテール | |||

| ホールセール | |||

| エンドユーザー別 | BFSI | ||

| クラウド | |||

| Eコマース | |||

| 政府 | |||

| 製造業 | |||

| メディアおよびエンターテインメント | |||

| 通信 | |||

| その他のエンドユーザー | |||

| 未利用 | |||

レポートで回答される主要な質問

チェコ データセンター市場の規模はどのくらいですか?

チェコ データセンター市場は2025年に152.67 MWを記録し、2026年には158.39 MWで入り、2031年までにCAGR 3.74%で190.33 MWに達すると予測されています。

チェコで設置容量をリードしている地域はどこですか?

プラハおよびボヘミア中部は、交換トラフィック、光ファイバー密度、エンタープライズ需要を組み合わせているため、2025年の設置容量の78.0%でリードしています。

新規容量で最も急成長している場所はどこですか?

南モラビアは最も急成長しているホットスポットであり、ブルノ周辺のAI、サイバーセキュリティ、半導体関連活動に支えられ、2026年から2031年にかけてCAGR 18.3%を記録しています。

最も急速に拡大している施設規模はどれですか?

大規模施設は、ハイパースケールおよびホールセールユーザーがより高密度で統合されたキャンパスを好むため、2031年までにCAGR 16.2%で成長すると予測されています。

チェコでティアIVが注目を集めているのはなぜですか?

ティアIVは、AI推論、金融プラットフォーム、重要な公共ワークロードが購買者をより強力な稼働時間保証へと押し進めているため、CAGR 14.8%で成長すると予測されています。

開発者と事業者が直面する主なリスクは何ですか?

最大の短期リスクは、プラハのグリッド接続の遅延、建設・資金調達コストの上昇、および資本力の深い大規模事業者を優遇するコンプライアンス要件です。

最終更新日: