ルーマニアデータセンター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

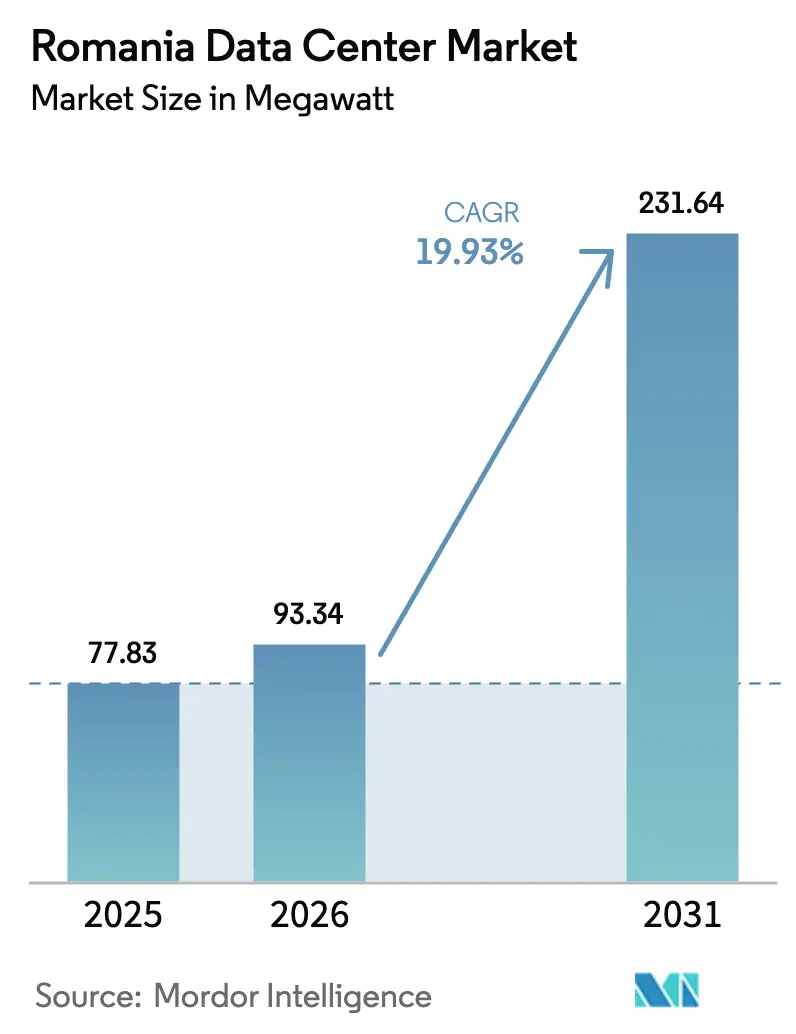

| 基準年の市場規模 (2025) | 77.83 メガワット |

| 市場取引高 (2026) | 93.34 メガワット |

| 市場取引高 (2031) | 231.64 メガワット |

| 成長率 (2026 - 2031) | 19.93% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるルーマニアデータセンター市場分析

ルーマニアデータセンター市場規模は2026年に93.34 MWと推定され、2025年の77.83 MWから成長し、2031年には231.64 MWに達する見通しで、2026年から2031年にかけて19.93%のCAGRで成長します。この目覚ましい成長軌跡は、西ヨーロッパとバルカン半島を結ぶデジタルブリッジとしての同国の役割、クラウド導入に向けた豊富なEU資金、および再生可能エネルギーを活用した施設の展開拡大を反映しています。地元オペレーターはブカレストの豊富な光ファイバー接続性を活用し、エンタープライズ顧客がハイブリッドクラウド戦略を追求する中、第二都市も注目を集めています。ハイパースケールクラウドプロバイダーは、運営支出の35〜40%を占める電力コストを管理するため、グリーンエネルギーの電力購入契約(PPA)を加速させています。5Gを活用したエッジ需要、EUが支援するデジタル政府プロジェクト、および越境トラフィックのレイテンシを低下させる黒海海底ケーブルの陸揚げも成長の原動力となっています。競争の激しさは中程度ながらも技術中心であり、オペレーターはClusterPowerの1.1 PUEなどの持続可能性の実績や、キャリアニュートラルな接続性の拡大によって差別化を図っています。

レポートの主要ポイント

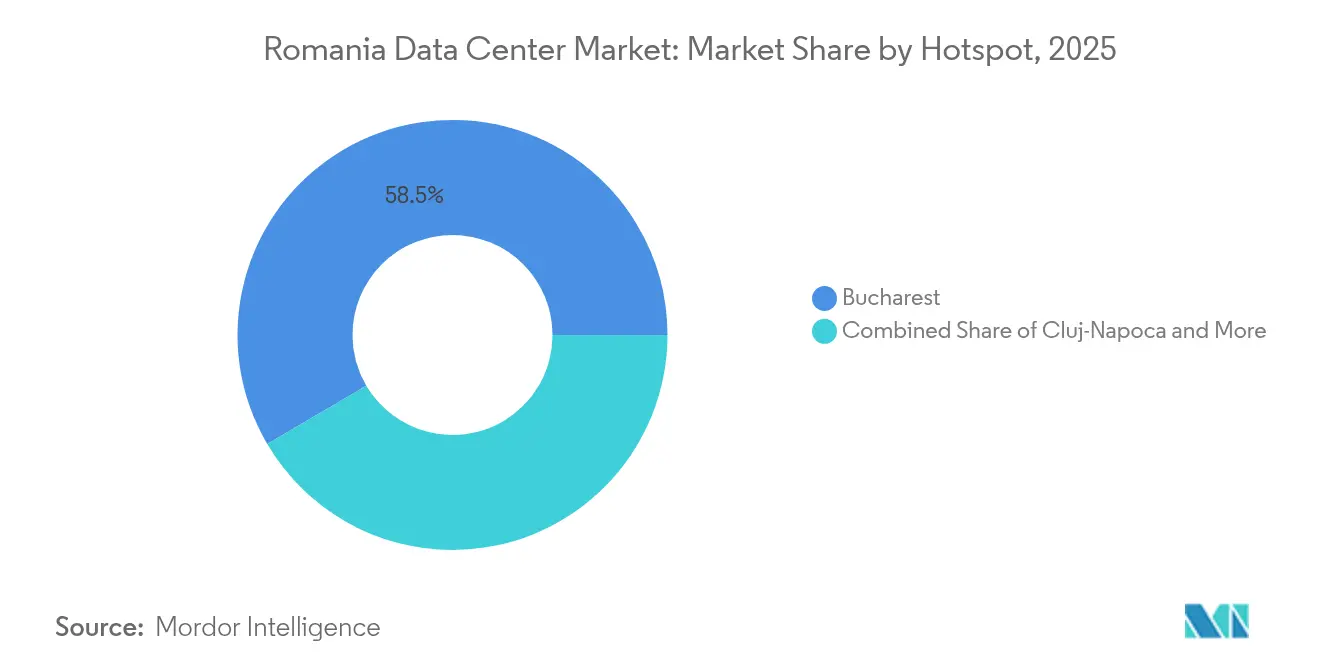

- ホットスポット別では、ブカレストが2025年のルーマニアデータセンター市場シェアの58.47%をリードし、コンスタンツァは2031年にかけて20.35%のCAGRで拡大すると予測されています。

- データセンター規模別では、大規模セグメントが2025年のルーマニアデータセンター市場規模の43.26%のシェアを占め、メガセグメントは21.74%のCAGRで成長すると予測されています。

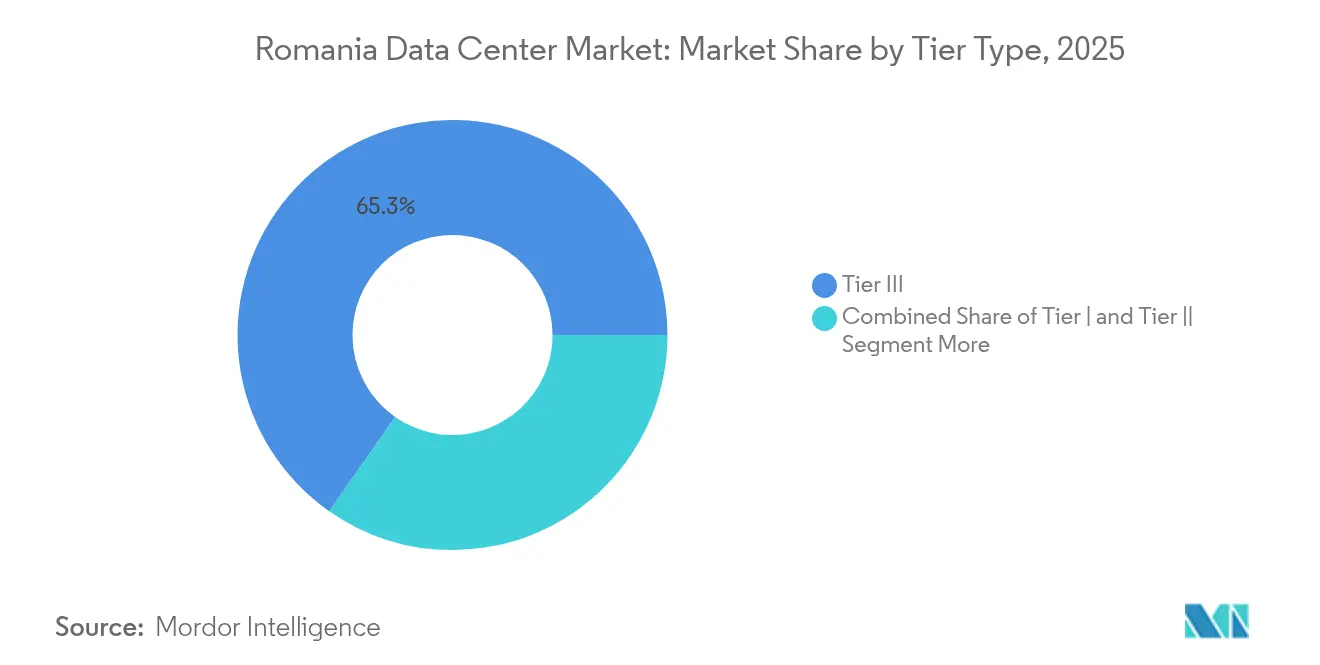

- ティアタイプ別では、ティアIIIが2025年のルーマニアデータセンター市場規模の65.28%のシェアを獲得し、ティアIVは20.18%のCAGRで進展しています。

- 吸収率別では、利用済み容量が2025年のルーマニアデータセンター市場規模の46.35%を占め、利用済みスペース内のハイパースケールサブセグメントは22.12%のCAGRで成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ルーマニアデータセンター市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EUが資金提供するデジタル化プロジェクト | +3.2% | 国内、ブカレスト=イルフォフ地域に集中 | 中期(2〜4年) |

| ルーマニア企業によるハイブリッドクラウドへの加速的移行 | +4.1% | 国内、地方都市への波及効果あり | 短期(2年以内) |

| エッジ需要を牽引する5Gの急速な展開 | +2.8% | 都市部中心、第二都市へ拡大中 | 中期(2〜4年) |

| ハイパースケールクラウドリージョンの参入(Microsoft、AWS) | +5.3% | ブカレストが主要、クルージュ=ナポカが副次的 | 長期(4年以上) |

| データセンター電力向けグリーンエネルギーPPAの増加 | +2.1% | 国内、再生可能エネルギー豊富な地域に集中 | 長期(4年以上) |

| コンスタンツァへの黒海海底ケーブル陸揚げ | +1.9% | コンスタンツァ地域、ブカレスト回廊へ延伸 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

EUが資金提供するデジタル化プロジェクトがインフラ需要を加速

600億ユーロの国家復興・強靭化計画(NRRP)はソブリンクラウドに5億ユーロを充当しており、2026年以前に4つのティアIV施設が予定されているため、即時の容量増強が促進されています。[1]欧州委員会、「ルーマニアの復興・強靭化計画」、commission.europa.eu 公共部門のデジタル化はGDPRに準拠した国内ホスティングの需要を高め、25のクラウドネイティブ市民サービスが企業との相互運用を必要とするトラフィックを生み出しています。省庁は旧来のITを最新のデータセンターに統合し、コストと耐障害性のバランスを取るためにティアIIIを基準仕様として設定することが多くなっています。政府のワークロードがクラウドに移行するにつれ、民間企業もシームレスな官民データ交換のためにアーキテクチャの選択を模倣しています。この乗数効果は、地方自治体のオフィスを接続する地元インテグレーターや光ファイバーキャリアに波及し、ルーマニアデータセンター市場を農村部にまで拡大させています。

ルーマニア企業によるハイブリッドクラウドへの加速的移行

銀行、製造業者、小売業者はデジタル顧客体験とプロセス自動化の向上のためにハイブリッドクラウドを優先しています。Banca TransilvaniaのBT ONEプラットフォームは個人口座開設を5分で完了させており、このレイテンシ閾値がオンプレミスコンピューティングの近接性を促進しています。[2]Banca Transilvania、「内部プラットフォームBT ONE…」、banca-transilvania.ro BMWのクルージュ=ナポカITハブなどの製造業のアップグレードは、IIoTと予知保全のためのセキュアなエッジワークロードを必要としています。ルーマニア企業はまた、再生可能エネルギーのPPAを締結し、設備をエネルギー効率の高いキャンパスに集約することで、変動するエネルギー価格に対するヘッジとして国内ホスティングを活用しています。これらのパターンは、企業がサーバールームから冗長電源とマルチクラウド相互接続を備えたコロケーションホールへ移行するにつれ、ルーマニアデータセンター市場を拡大させています。

エッジ需要を牽引する5Gの急速な展開

Orangeは50都市で5G/5G+をカバーし、VodafoneのオープンRANプログラムが全国展開を加速させ、スマート製造やAR用途向けにレイテンシ目標を10ms以下に引き下げています。[3]Business Review、「Orange Romaniaが50都市で5G/5G+カバレッジを達成」、business-review.eu 政府計画は945の地域を光ファイバーバックホールで接続し、コンテンツをローカルにキャッシュするマイクロデータセンターを生み出しています。通信事業者は無線スタックを仮想化してキャリアニュートラル施設に収容しており、エッジの不動産がルーマニアデータセンター市場の中心となっています。クルージュ=ナポカなどの第二都市はスマートパーキングや交通管理プラットフォームを展開し、小規模なデータセンターノードを増加させています。

ハイパースケールクラウドリージョンの参入が市場変革をもたらす

Googleのルーマニア政府との覚書とMicrosoftの欧州クラウドブループリントは、ハイパースケールリージョンの参入を示唆しています。典型的な展開フェーズはコロケーションのテナント入居から始まり、その後に専用キャンパスが建設され、複数メガワット規模の需要急増をもたらします。地元ベンダーは土地、ダークファイバー、再生可能エネルギーを供給しながら、グローバルパートナーから運営ノウハウを吸収しています。ハイパースケールの存在は、国内レイテンシを好むSaaSエコシステムやフィンテックイノベーターを引き寄せ、ルーマニアデータセンター市場をさらに拡大させています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 2022年エネルギー危機後の電力価格の変動 | -2.7% | 国内、工業地域で深刻 | 短期(2年以内) |

| ブカレスト以外でのダークファイバーの不足 | -1.4% | 地方都市、農村部は対象外 | 中期(2〜4年) |

| 地震帯における建設コストのプレミアム | -0.8% | 地震帯、特にヴランチャ地域 | 長期(4年以上) |

| 重要施設エンジニアの不足 | -1.9% | 国内、技術センターに集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

2022年エネルギー危機後の電力価格の変動

前日渡し価格は2024年7月にEUで最高となる1MWh当たり865ユーロに急騰し、電力消費の多い施設の予算策定を妨げています。2025年までの政府の価格上限措置は一定の緩和をもたらしますが、10年間の投資モデルを複雑にしています。オペレーターはバックアップ用ディーゼルを過剰仕様にし、再生可能エネルギーを確保することでヘッジを図っていますが、中小企業は資本需要に苦しみ、容量増強が遅れ、ルーマニアデータセンター市場の拡大が抑制されています。

ブカレスト以外でのダークファイバーの不足

欧州トップクラスの住宅用光ファイバー普及率にもかかわらず、キャリアニュートラルなダークファイバーリングは首都以外では依然として希少であり、クルージュ=ナポカやティミショアラのオペレーターは障害に脆弱な単一プロバイダーのルートを借用せざるを得ません。新規ダクト敷設のための資本支出は参入障壁を高め、投資回収期間を延長させ、ルーマニアデータセンター市場における第二都市展開に影響を与えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ホットスポット別:ブカレストの優位性が地域的な挑戦に直面

ブカレストは850kmのメトロ光ファイバー、高密度なエンタープライズ需要、および規制当局への近接性により、2025年の設置容量の58.47%(ルーマニアデータセンター市場規模の45.5 MWに相当)を占めています。稼働率は50%前後で推移しており、ハイパースケールの急速な拡大を迅速に吸収できます。エンタープライズテナントには、政府との連携ワークロードを必要とする金融機関が含まれており、2ms以下の市内レイテンシを好みます。ブカレストの成長は堅調ながらも、新たな海底ケーブルを活用して20.35%のCAGRを刻む沿岸部のコンスタンツァに追い抜かれており、CDNノードや物流テック企業を引き寄せています。テック系アウトソーシングブームに育まれたクルージュ=ナポカは、クラウドワークロード量を増加させる産学連携により着実に成長しています。

第二都市のティミショアラとヤシは、スマートファクトリーインフラを展開する自動車・電子機器メーカーを誘致し、OT-IT融合のための小規模なティアIIIホールに投資しています。ブラショフとクライオーバは、物流回廊や地域のeコマース物流に関連した初期のコミットメントが見られます。5Gミニデータセンターが高速道路沿いに登場し、10ms以下の要件を満たすことで分散型アーキテクチャが勢いを増し、ルーマニアデータセンター市場が全国に広がっています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

データセンター規模別:メガ施設が市場の進化を牽引

大規模施設は2025年にルーマニアデータセンター市場シェアの43.26%(約33.7 MWに相当)をリードしました。企業はこれをSLA交渉を簡素化するコスト効率が高く管理しやすいフットプリントとして認識しています。しかし、15MW超のメガサイトはハイパースケールの参入が連続したブロックを要求し、政府がワークロードを統合するにつれ、21.74%のCAGRが見込まれています。ClusterPowerのキャンパスは次世代設計の典型例であり、コンバインドサイクルガスタービン、太陽光発電アレイ、スリーブドPPAを組み合わせてグリーン冗長性を確保しています。

小規模・中規模ホールも引き続き重要です。高速道路インターチェンジのエッジノードはストリーミングのレイテンシ要件を満たし、医療などのコンプライアンス重視の業種は機密データの分離のために中規模サイトを展開しています。政府のNRRPはマッシブカテゴリーに近い4つのティアIVデータセンターに5億ユーロを割り当て、ルーマニアがソブリンワークロードをホストする能力を強化しています。このポートフォリオの多様性がルーマニアデータセンター市場の継続的な拡大を支えています。

ティアタイプ別:ティアIIIがパフォーマンスとコストのバランスを実現

ティアIIIは2025年に65.28%のシェア(ルーマニアデータセンター市場規模の約50.8 MWに相当)を占め、ミッションクリティカルながらもコスト意識の高い企業のデフォルト選択肢となっています。NAV Communicationsは、N+1電源、デュアルフィード光ファイバー、高度なDDoSスクラビングにより99.99%の稼働時間を保証しており、ティアIVの価格プレミアムなしに成熟度を示しています。企業はこの均衡を、可用性を求めながらも短いメンテナンスウィンドウを許容するERPやデジタルバンキングプラットフォームに対して高く評価しています。

ティアIVの需要は公共部門のクラウドとハイパースケールの基準により20.18%のCAGRで加速しています。金融取引システムや通信コアは、同時保守可能でフォールトトレラントな環境に引き寄せられています。仮想化がラックあたりのコストを低下させ、クライアントがオンプレミスルームを廃止するにつれ、ティアIおよびIIのフットプリントは縮小しています。長期的には、ティアIIIコロケーションとエッジマイクロサイトのハイブリッドがルーマニアデータセンター市場の特徴となります。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

吸収率別:稼働率が市場機会を示す

利用済み容量は2025年に46.35%(36.1 MWに相当)に達し、残りは迅速なオンボーディングに備えた事前構築済みの在庫として維持されています。オペレーターはハイパースケールの段階的拡大モデルを誘致するために意図的にヘッドルームを確保しています。利用済みスペース内では、ハイパースケールテナントがGDPRへの準拠とEU域外の近隣顧客に牽引され、22.12%のCAGRを記録しています。

リテールコロケーションは予測可能な運営費を求める中堅企業に引き続き利用されており、ホールセールブロックはラックを統合するSaaSプロバイダーを引き寄せています。未利用バッファーは過剰建設なしにジャストインタイムの拡張を可能にし、価格規律と魅力的なリターンを維持してルーマニアデータセンター市場への継続的な再投資を促進しています。

地理的分析

ルーマニアデータセンター市場はブカレストを中心としており、2025年に58.47%のシェアを占め、優れた接続性、成熟したエンタープライズクラスター、政府への近接性を誇っています。光ファイバー密度の高いメトロリングはキャリア間の多様性と2ms以下のレイテンシを確保し、フィンテックや国家電子サービスに対応しています。クルージュ=ナポカはBMWやSITAのソフトウェア開発センターを擁し、第二都市の成長を牽引しています。コンスタンツァはロシア、トルコ、コーカサスへの黒海ケーブルのレイテンシ改善を活用し、20.35%のCAGRで最速の拡大を遂げています。ティミショアラとヤシは大学の人材と自動車産業の近代化から恩恵を受け、ローカライズされたワークロード向けのティアIIIビルドを促進しています。ブラショフやクライオーバなどの西部の郡は物流・製造業のデジタル化を統合し、地域エッジノードを必要としています。この結果として生まれたモザイクは、ブカレストを国内相互接続の中核として維持しながら、ルーマニアデータセンター市場を首都以外にも広げています。

競争環境

ルーマニアデータセンター市場は中程度の断片化を示しており、15%を超えるシェアを持つオペレーターは存在しません。ClusterPowerは1.1 PUEを達成するエネルギー統合型キャンパスを通じて差別化を図り、オンサイト発電とAI駆動の冷却最適化を組み合わせています。NAV CommunicationsはマルチキャリアBGPルーティングとISO 27001準拠による高可用性サービスに注力しています。M247 Europeは環境に配慮した施設を市場に提供し、50以上のIXPを活用してコンテンツプロバイダーを誘致しています。新規参入者は第二都市をターゲットとし、地元のダークファイバー構築とエッジコロケーションをバンドルして既存事業者に挑戦しています。戦略的な動きには再生可能エネルギーPPA、マイクログリッドの採用、キャリアニュートラルなミートミールームが含まれており、競争は価格競争から持続可能性とネットワークパフォーマンスの向上へとシフトし、ルーマニアデータセンター市場を推進しています。

ルーマニアデータセンター産業のリーダー企業

Nx Data

Infinite Chain

VPS House Technology Group LLC

MEDIA SAT

BinBox Global Services

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Trendyolがシュテファネシュティに倉庫を開設し、中東欧全域での2日間配送を支援し、eコマースワークロードの成長を強調しました。

- 2025年3月:政府がポリテフニカ・ブカレスト主導のAI研究開発プログラムに1億8,000万ユーロを割り当て、HPCインフラへの需要を高めました。

- 2025年2月:Banca TransilvaniaがFLOWX.AI経由でBT ONEプラットフォームを展開し、1日あたり10万ユーザーを達成しました。

- 2024年12月:AtkinsRéalisがチェルナヴォダ原子力発電所の寿命延長のために28億5,000万米ドルの契約を受注し、長期的なベースロード電力を確保しました。

ルーマニアデータセンター市場レポートの範囲

| ブカレスト |

| クルージュ=ナポカ |

| ルーマニアその他地域 |

| 小規模 |

| 中規模 |

| 大規模 |

| メガ |

| マッシブ |

| ティアIおよびII |

| ティアIII |

| ティアIV |

| 未利用 | ||

| 利用済み | コロケーションタイプ別 | ハイパースケール |

| リテール | ||

| ホールセール | ||

| エンドユーザー別 | BFSI | |

| クラウドサービスプロバイダー | ||

| eコマース | ||

| 政府 | ||

| 製造業 | ||

| メディアおよびエンターテインメント | ||

| 通信 | ||

| その他のエンドユーザー | ||

| ホットスポット別 | ブカレスト | ||

| クルージュ=ナポカ | |||

| ルーマニアその他地域 | |||

| データセンター規模別 | 小規模 | ||

| 中規模 | |||

| 大規模 | |||

| メガ | |||

| マッシブ | |||

| ティアタイプ別 | ティアIおよびII | ||

| ティアIII | |||

| ティアIV | |||

| 吸収率別 | 未利用 | ||

| 利用済み | コロケーションタイプ別 | ハイパースケール | |

| リテール | |||

| ホールセール | |||

| エンドユーザー別 | BFSI | ||

| クラウドサービスプロバイダー | |||

| eコマース | |||

| 政府 | |||

| 製造業 | |||

| メディアおよびエンターテインメント | |||

| 通信 | |||

| その他のエンドユーザー | |||

レポートで回答される主要な質問

2026年のルーマニアデータセンター市場の規模はどのくらいですか?

設置容量の合計は93.34 MWで、2031年までに19.93%のCAGRで231.64 MWに達すると予測されています。

ルーマニアのデータセンター容量の大部分はどの都市に集中していますか?

ブカレストは設置容量の58.47%を占め、優れた光ファイバー密度とエンタープライズ需要の恩恵を受けています。

ルーマニアへのハイパースケールの関心を高める要因は何ですか?

EUクラウドコンプライアンス、低炭素電力オプション、および新たな黒海接続がMicrosoft、AWS、Googleを引き寄せています。

オペレーターにとって電力コストはどの程度変動しますか?

価格は2024年7月に1MWh当たり865ユーロのピークに達し、エネルギーが運営支出の35〜40%を占めるため、再生可能エネルギーとのPPAが一般的です。

最も成長が速い規模カテゴリーはどれですか?

15MW超のメガ施設は、ハイパースケールテナントが大規模な連続ブロックを確保するにつれ、21.74%のCAGRが見込まれています。

ブカレスト以外での主な抑制要因は何ですか?

第二都市でのキャリアニュートラルなダークファイバーの不足が接続コストを引き上げ、施設の稼働開始を遅らせています。

最終更新日: