イタリア データセンター市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

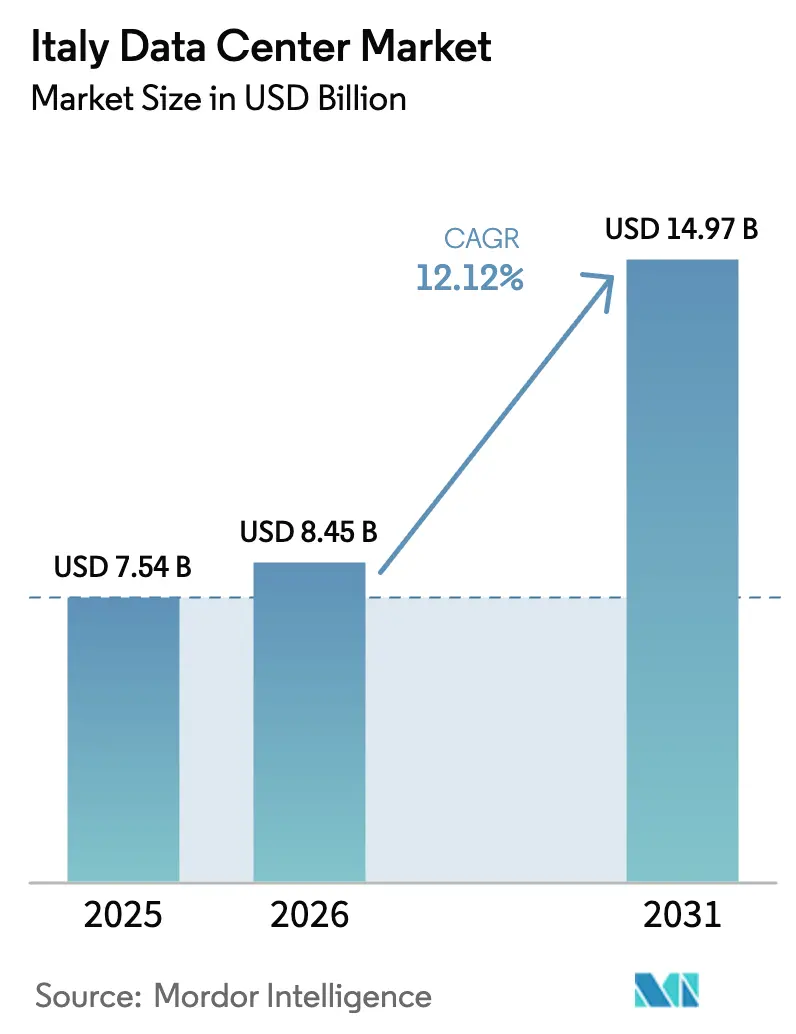

| 基準年の市場規模 (2025) | 7.54 十億米ドル |

| 市場規模 (2026) | 8.45 十億米ドル |

| 市場規模 (2031) | 14.97 十億米ドル |

| 成長率 (2026 - 2031) | 12.12% CAGR |

| 市場集中度 | 高 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるイタリア データセンター市場分析

イタリア データセンター市場は、2025年の75億4,000万米ドルから2026年には84億5,000万米ドルへと成長し、2026年〜2031年の期間においてCAGR 12.12%で2031年までに149億7,000万米ドルに達すると予測されています。ITロード容量の観点では、市場は2025年の1,080MWから2030年には4,090MWへと、予測期間(2025年〜2030年)においてCAGR 30.49%で成長する見込みです。市場セグメントのシェアおよび推定値はMW単位で算出・報告されています。ハイパースケールクラウドの拡大、積極的な公共部門のデジタル化プログラム、およびAI主導のコンピューティング需要の増大が需要を牽引しています。ミラノの欧州横断ファイバールートへの近接性、電力調達の改善、および海底ケーブルの拡大パイプラインが、高密度構築における国の魅力を維持しています。フランクフルト、ロンドン、アムステルダム、パリ、ダブリンと比較して土地と電力の確保が依然として容易なため、海外投資家もイタリアを好む傾向にあります。スケールメリットが決定的となる中、市場は統合フェーズに入る可能性を示唆する合併活動が活発化しています。

主要レポートの要点

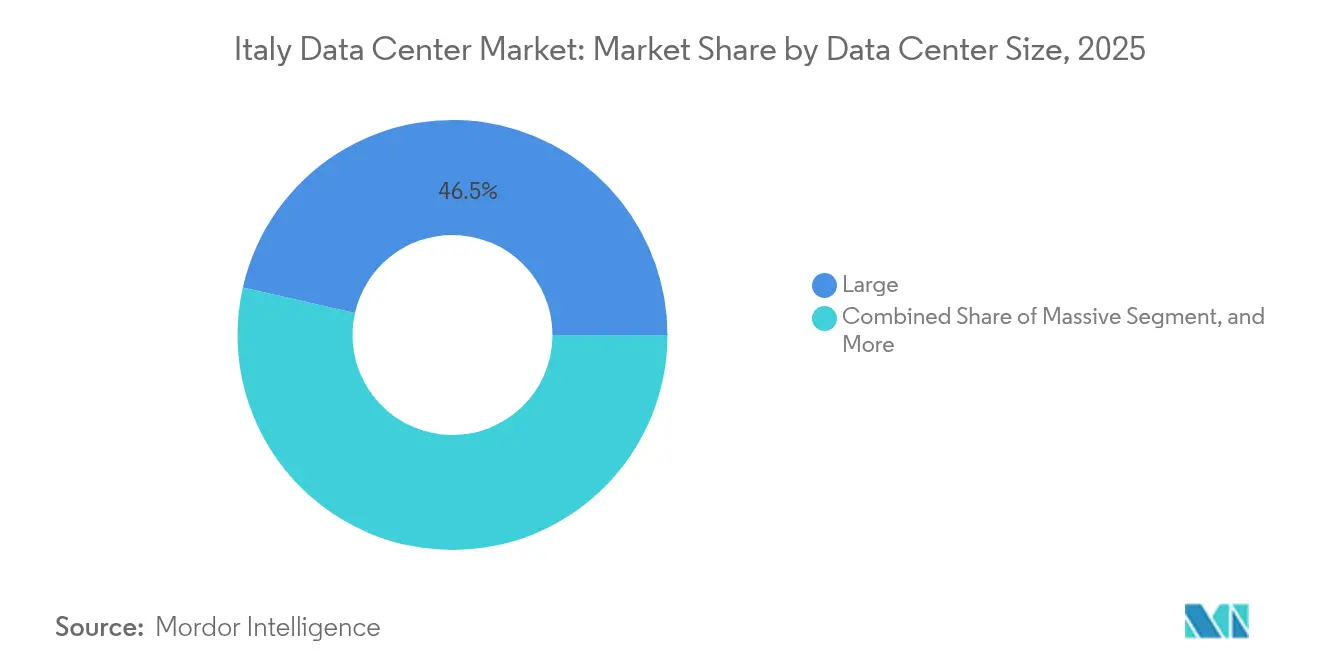

- データセンター規模別では、2025年に大型施設が46.45%の収益シェアで首位となり、一方で超大型サイトは2031年にかけてCAGR 29.10%を達成する見込みです。

- ティア別では、ティア4施設が2025年のイタリア データセンター市場シェアの55.05%を占め、2031年まで年率30.20%のCAGRで拡大すると予測されています。

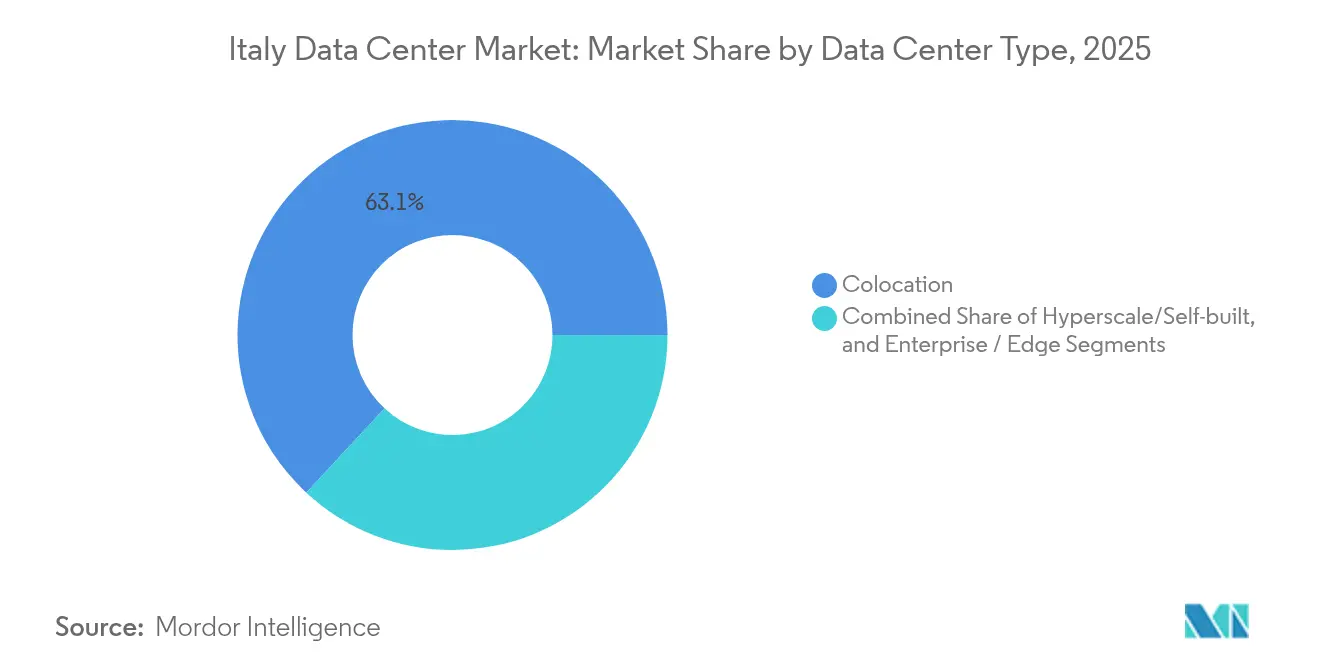

- 施設タイプ別では、コロケーションが2025年のイタリア データセンター市場規模の63.10%を占め、一方でハイパースケール自社構築は2031年にかけて最速のCAGR 34.10%を記録する見込みです。

- エンドユーザー別では、ITおよびテレコムが2025年に55.10%の収益を支配し、BFSIは2031年にかけてCAGR 29.92%で成長すると予測されています。

- ホットスポット別では、ミラノが2025年に54.05%の収益を支配し、イタリア残余地域セグメントは2031年にかけてCAGR 26.40%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

イタリア データセンター市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ハイパースケーラーによるクラウド拡大の加速 | +8.5% | ミラノおよびロンバルディア州 | 中期(2〜4年) |

| PNRR(国家復興・強靭化計画)に基づく公共部門のクラウド移行 | +6.2% | 全国 | 中期(2〜4年) |

| AI主導の高密度コンピューティング需要 | +7.8% | ミラノ、トリノ、ローマ | 短期(2年以内) |

| 戦略的な海底・陸上通信回線のアップグレード | +4.3% | 沿岸地域、シチリア島、ジェノバ | 長期(4年以上) |

| 地域暖房廃熱回収の採用 | +2.1% | 北イタリア | 長期(4年以上) |

| ブラウンフィールドおよび地下サイトの再活用 | +1.6% | 工業地帯 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ハイパースケーラーによるクラウド拡大の加速

イタリアは現在、混雑した北ヨーロッパのハブからの容量緩和を必要とするグローバルクラウドプロバイダーにとって最上位の目的地となっています。マイクロソフトは、2027年までに複数のアベイラビリティゾーンを稼働させるロンバルディア州の新施設に対して43億ユーロ(46億米ドル)を拠出する予定です。Google Cloudはミラノとトリノにツインリージョンを開設し、地域データレジデンシー要件を満たすべく6棟の建物にわたって展開しています。[1]power2Cloud、「イタリアのミラノとトリノに新設された2つのGoogle Cloudリージョン」、power2cloud.com Amazon Web Servicesは、許可申請期間の短縮と既存送電線の活用を目的として、モンタルト・ディ・カストロなどの旧エネル発電所跡地の評価を進めています。外国資本の流入は建設基準を引き上げ、液冷の採用を加速させ、国家系統運用者であるTernaとの大口電力調達交渉を推進しています。

PNRR(国家復興・強靭化計画)に基づく公共部門のクラウド移行

イタリアの1,915億ユーロの復興・強靭化計画が全国的なデジタル変革を加速させました。国家戦略ハブ(ポーロ・ストラテジコ・ナツィオナーレ)は2024年に5億2,000万ユーロ相当の契約を締結し、前年比73%増となる省庁ワークロードをソブリンクラウドへ移行しました。この取り組みはデータを国内に留めることを義務付けており、量子安全暗号化と99.995%の稼働率を備えたティア4サイトを優遇しています。TIMはローマ近郊に25MWの施設建設のために1億3,000万ユーロ(1億4,100万米ドル)を拠出し、2026年後半の完成を予定しており、GPUクラスター専用に設計されています。自治体がコンプライアンス対応を進める中、公立病院や学校向けの小型エッジノードへの需要も生まれています。

AI主導の高密度コンピューティング需要

イタリアはボローニャのCINECAに欧州第3位のスーパーコンピューター「レオナルド」を擁しています。生成AI向けのGPUリッチなクラスターは現在、ラック当たり40〜50kWを必要とし、これは従来の展開の5倍に相当します。NTT DATAの128MWミラノプロジェクトとEquinix, Inc.の150億ユーロのグローバル合弁事業は、いずれもAIトレーニングワークロード専用にイタリアの容量を確保しています。液浸冷却および直接チップ冷却は試験運用から本格運用へと移行しており、オペレーターは運用コストの安定化に向けて再生可能エネルギーの長期電力購入契約(PPA)の交渉を進めています。

戦略的な海底・陸上通信回線のアップグレード

ブルーラマン、ブルーメッド、メドゥーサ、ウニティレノの4つの新しいケーブルシステムが2027年以前に着岸し、設計容量として1Pbps以上が追加されます。ブルーラマンはイスラエル、ヨルダン、サウジアラビアを経由してエジプトのボトルネックを回避し、アジア〜ヨーロッパ間の遅延を最大30ミリ秒短縮します。ジェノバとシチリア島がオープン着陸局として機能し、ミラノのオペレーターに多様なバックホールと優れた回線冗長性を提供します。RETELITのアバロンキャンパスなどの陸上拡張により、ハイパースケーラーがイタリア データセンター市場内でマルチリージョンアーキテクチャを展開できる高密度インターコネクションファブリックが構築されます。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高い電力コストと電力網の制約 | -4.2% | 全国、南部地域 | 短期(2年以内) |

| 規制の不確実性と許認可の遅延 | -3.8% | 全国 | 中期(2〜4年) |

| 水資源の利用可能性と冷却制限 | -2.1% | 南部地域 | 中期(2〜4年) |

| 大規模構築に向けた国内資本の不足 | -1.4% | 全国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い電力コストと電力網の制約

イタリアの卸売電力価格は2024年に平均133ユーロ/MWh(144米ドル/MWh)となり、フランスより30%、スペインより40%高く、営業利益を圧迫しています。Ternaは2025年3月までに42GWの接続申請を受け付け、現在の発電予備力をはるかに上回り、容量不足を露呈しています。再生可能エネルギーの承認は遅々として進まず、各地域は2022年に申請された太陽光発電プロジェクトのわずか1%しか承認しませんでした。[2]ANSA、「イタリアの各地域が2022年の太陽光発電プロジェクトの1%しか承認しなかった」、ansa.it イタリア データセンター市場において、オペレーターは長期の再生可能エネルギーPPAへの署名、オンサイトバッテリーへの投資、および変電所のアップグレードに合わせた段階的な建設を余儀なくされています。

規制の不確実性と許認可の遅延

イタリアにはデータセンターの正式な法的定義が存在しません。各自治体が工業地帯の用途地域規制を適用するため、許可取得期間はロンバルディア州の1年からローマの5年まで大きく異なります。国家ガイドライン草案は議会に提出されていますが、2026年まで案件の積み残しが解消されない可能性があります。外国投資家は文化財保護や環境調査を処理するために地元の建築事務所を雇用することが多く、建設コストに5%〜7%上乗せされる場合があります。2024年再生可能エネルギー源法(促進ゾーンでの承認期間を半減させる)などの最近の優遇措置にもかかわらず、予測不可能性は依然として中規模参入者を阻み、グリーンフィールドのメガプロジェクトを遅延させています。[3]DLA Piper、「再生可能エネルギー源法の最新情報」、dlapiper.com

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

データセンター規模別:スケールエコノミクスが展開の選択肢を再編

大型施設ティアは2025年に46.45%の収益シェアでイタリア データセンター市場を牽引しました。Digital Realty Trust, Inc.やAruba S.p.A.などのオペレーターは、これらのサイトを活用してホールセールコロケーションスイートとマルチテナントクラウドノードをクラスター化しています。一方、60MW超の超大型キャンパスは、ハイパースケールクラウドがAIトレーニングワークロードを自社展開へと移行させる中、2031年にかけてCAGR 29.10%を達成する見込みです。この建設の急増は、合計350MWの3プロジェクトが2025年に着工したミラノ東環状道路周辺に顕著に表れています。ユーティリティスケールの建屋は150kVの専用電力系統接続とオンサイト変電所を正当化し、不安定な送電関税の緩和に寄与します。エッジユースケースが工場や通信局に付設されたモジュール式増設棟から対応できるようになったため、小型施設は着実に減少しています。

より大型の建屋への加速は総所有コストを圧縮します。より多くのラックに電力インフラを分散させることでkW当たりの設備投資(CapEx)を最大25%削減し、ベルガモなどの都市に地域暖房を供給する集中熱回収ループによりPUEを改善します。同時に、地方自治体は土地利用の競合を最小化するために集中ゾーニングを優先します。したがって、超大型キャンパスへの勢いは、高速道路アクセスとダークファイバールートがすでに存在するロンバルディア州とピエモンテ州を中心に、長期的な土地取得戦略を強化します。こうした状況の中、超大型プロジェクトにおけるイタリア データセンター市場規模は5年間で約4倍に拡大し、新規建設の設備投資において中型ティアの展開を上回る見込みです。

ティアタイプ別:信頼性プレミアムがティア4の加速を牽引

ティア4施設は2025年収益の55.05%を占め、CAGR 30.20%が予測されており、同時保守可能なインフラに対するエンタープライズの需要を反映しています。金融機関、テレコムオペレーター、および公共部門の事業体はいずれも、デュアル132kV給電、72時間対応のディーゼル燃料タンク、および完全フォールトトレラント冷却ループを備えた2N+1アーキテクチャを指定しています。ティア3サイトは建設コストが15%安いものの、ディザスタリカバリの役割や非クリティカルなワークロードのサードパーティホスティングに限定されています。ティア1〜2設備はローカルコンテンツキャッシュや工場データダンプなどのニッチなエッジシナリオを担っています。

2026年に想定される規制改革により、政府契約に対応するパブリッククラウドプロバイダーの稼働率要件が法定化され、事実上ティア4認定が義務付けられる可能性があります。この見通しは最高ティアへの投資をさらに傾け、ティア4のイタリア データセンター市場シェアを2027年までに約60%に引き上げると予測されています。ほとんどのミッションクリティカルなアプリケーションは年間5分を超えるダウンタイムを許容できないため、需要弾力性は低くなっています。したがって、ティア4構築に特化したベンダーは価格交渉力を高め、ティア3オペレーターは競争力を維持するためにマネージドセキュリティサービスなどの収益源を追加する必要があります。

データセンタータイプ別:ハイパースケール自社構築がコロケーション優位に挑戦

コロケーションは2025年のイタリア データセンター市場規模の63.10%を占め、165以上のネットワークとクラウドがトラフィックを交換するキャリアニュートラルなハブによって支えられています。リテールコロケーションは依然として、CapExよりもOpExを好む中堅顧客に選ばれています。しかし、マイクロソフト、Google、Amazon Web Servicesが電力密度、セキュリティ、カスタムシリコン展開に対する完全な制御を追求する中、自社構築型ハイパースケール施設は最急峻なCAGR 34.10%を示しています。ホールセールコロケーションは中間モデルとして機能しており、一部のオペレーターはリージョン需要がより確立されてから購入オプションを行使するクラウド向けに、6MWのデータホール全体を事前リースしています。

ハイパースケール自社構築へのシフトはサプライチェーンのダイナミクスを変化させます。請負業者はGPUの展開サイクルと液冷改修に連動した100MWフェーズを複数コミットする必要があります。一方、コロケーション既存事業者はエンタープライズクライアントの維持に向けて、差別化されたインターコネクションファブリックとマルチクラウドゲートウェイの強化に注力しています。今後を展望すると、ホールセールプロバイダーとハイパースケールアンカーが共存するハイブリッドキャンパス設計が、2028年までにイタリア データセンター市場における主要な形態として登場し、制御とエコシステムの深さのバランスを取ることが期待されます。

エンドユーザー別:BFSIが従来のテクノロジー業界を凌駕

ITおよびテレコムユーザーは依然として根幹を担い、2025年の需要の55.10%を占めていますが、BFSIのワークロードはCAGR 29.92%でより急速に拡大しています。イタリアの銀行グループはデータ主権に関する欧州銀行監督局(EBA)ガイドラインへの準拠に向けてプライベートクラウドを展開する一方、2ms未満の遅延を要するリアルタイム決済やAI型不正検知の試験も進めています。損害保険会社はペタフロップスケールのコンピューティングを必要とする壊滅的リスクモデルを運用しており、GPU対応ホールへの集中が進んでいます。政府の需要はPNRRの義務、すなわち2026年までに公共ワークロードの75%を認定国内クラウドへ移行させるという要件によって後押しされています。エミリア・ロマーニャ州の製造業・自動車企業はインダストリー4.0向けに工場近隣にマイクロモジュール型ユニットを採用していますが、分析目的のデータはミラノまたはトリノにアーカイブしています。

BFSIとEコマースのプレーヤーが取引往復時間の短縮とカートチェックアウト検証の効率化を目的として同一キャンパスへの共存を進める中、業界横断的なシナジーが生まれています。この収束により、キャビネット密度が高まり、施設所有者はすべての新設ホールに液冷マニホールドを装備するよう促されています。イタリア データセンター市場は引き続きエンドユーザーベースを多様化させており、単一業界の景気循環的な低迷からオペレーターを守っています。

地理的分析

北イタリアは依然として大規模サーバーファームの中心地です。ロンバルディア州だけでライブハイパースケール容量の70%以上を擁しており、220kV系統のデュアル接続、スイスの水力資産への近接性、および1年という迅速な許可取得サイクルが整っています。2025年には複数の海外オペレーターがロディやメレニャーノ近郊のグリーンフィールド区画を確保し、低い地震リスクと高速道路への迅速なアクセスを求めました。当局は電力網強化とファイバー相互接続が優先資金を受ける促進ゾーンを設けることで、これらのクラスターを支援しています。その結果、イタリア データセンター市場は第一波のメガプロジェクトにおいて北部への集積を続けています。

ローマとボローニャを拠点とする中部地域も追い上げを見せています。ラツィオ州政府は最近、データセンター建設における文化遺産サイト協議を簡素化し、承認期間を4カ月短縮しました。ポメツィアにおけるTIMの25MWプロジェクトはソブリンクラウド契約を標的とし、Digital Realty Trust, Inc.の35.2MWの計画はティレニア回廊を通過するコンテンツプロバイダーの誘致に向けてオープンミートミールームを強調しています。ボローニャにあるCINECAのレオナルドスーパーコンピューターの存在が、データステージング用に近隣コロケーションを必要とするAI研究および高性能コンピューティングのテナントを引き付けています。電力網の混雑は続いていますが、Ternaの新しい高圧線が2028年に運用開始予定であり、追加のヘッドルームが確保されます。

南イタリアと島嶼部は周縁から機会へと転換しています。海底ケーブルのゲートウェイとしてのシチリア島の役割が、北アフリカおよび中東向けのコンテンツキャッシングとゲームサービスを支援しています。不動産価格はミラノより40%低く、太陽放射量が多いため、オペレーターはオンサイトの太陽光発電ファームとバッテリーストレージを組み合わせて電力網コストを軽減することができます。ブリンディジの廃止された石炭火力発電所は180MWのキャンパスへの転換が検討されています。地域のエンタープライズ需要は限定的ですが、分散型エッジノードへの国家的な移行とデータ主権義務が関心を集めています。今後5年間で、二次都市圏がイタリア データセンター市場のより大きな割合を占めるようになり、全国の負荷分散のバランスを取り、十分にサービスを受けていない地域の遅延を低減することが期待されています。

競合環境

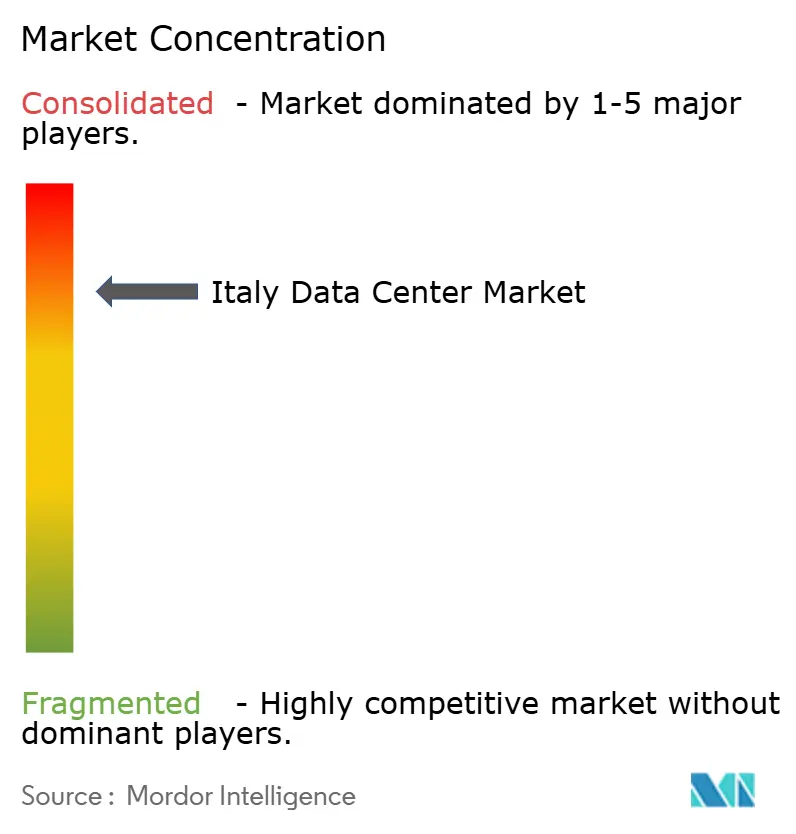

競争は中程度の集中レベルにあります。上位5社のオペレーターが稼働MW全体の60%弱を支配し、市場集中スコアは6に相当します。国内通信会社TIMはNouveauクラウドサービスとSparkleの国際バックボーンを統合し、エッジノードから大洋横断ルートまで垂直統合された提案を提供しています。Digital Realty Trust, Inc.はミラノの地域ハブとローマのグリーンフィールドサイト(電力接続承認待ち)により、グローバルなフットプリントを拡大しています。STテレメディアが支援するVIRTUS Data Centresは、2027年の第1フェーズ完成を目指す70MWキャンパスに着工しており、ホールセールテナントをターゲットにロンドンの運営実績を活用しています。

戦略的な動きは資本集約度と規制上のポジショニングを中心に展開しています。TIMはSparkleの70%株式をイタリア政府に売却し、クラウド相互接続に不可欠な海底ケーブルの運営管理を維持しながらバランスシートのレバレッジを解消しました。スイスコムはボーダフォン・イタリアを80億ユーロ(87億米ドル)で買収し、モバイル、固定、データセンター資産を統合した第2の国内通信大手を誕生させました。海外ハイパースケーラーは土地を直接所有せずに電力割当を確保するためにビルド・オペレート・トランスファー(BOT)契約を締結し、政治的リスクを軽減しています。技術的な差別化は、二相液浸冷却、水素燃料電池、エミリア・ロマーニャ州の地域暖房企業との廃熱再利用パートナーシップを試験導入するプレーヤーとともに激化しています。

エコシステム効果がパートナーシップ戦略を牽引しています。コロケーションプロバイダーはキャリアニュートラル性を強調し、テナント当たり最大400のクロスコネクトを備えたミートミールームを設置しています。一方、ハイパースケーラーは欧州の炭素開示規制への対応に不可欠な、時間単位でマッチした太陽光・風力契約を確保するために再生可能エネルギー開発業者を積極的に誘致しています。エッジスペシャリストはテレコムオペレーターと提携してピエモンテ州とヴェネト州全域の5Gタワー内にマイクロデータセンターを展開し、自動運転車テストベッドのフロントホール遅延を低減しています。したがって、競争のダイナミクスはスケールメリットと、イタリア データセンター市場内で垂直統合された価値連鎖を調整する能力の両方に依存しています。

イタリア データセンター産業リーダー

Aruba S.p.A.

Equinix, Inc.

Irideos S.p.A.

Vantage Data Centers LLC

Data4 Group S.A.S.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:単一のコンソーシアムによって326億米ドルのデータセンタープロジェクトのためにイタリアが選定され、2025年3月末までに電力接続申請が42GWに達しました。

- 2025年2月:イタリア政府がTIMの海底ケーブル部門であるSparkle(60万kmのファイバーを運用)の70%の戦略的株式を取得しました。

- 2025年1月:VIRTUS Data Centresが2025年第2四半期に着工する70MWのミラノキャンパスを発表しました。

- 2024年12月:立法令第190号により再生可能エネルギーの許認可が簡素化され、促進ゾーンでの承認期間が半減されました。

イタリア データセンター市場レポートの調査範囲

広域ミラノはホットスポット別のセグメントとして対象に含まれます。大型、超大型、中型、メガ、小型はデータセンター規模別のセグメントとして対象に含まれます。ティア1および2、ティア3、ティア4はティアタイプ別のセグメントとして対象に含まれます。非稼働、稼働済みはアブソープション別のセグメントとして対象に含まれます。| 大型 |

| 超大型 |

| 中型 |

| メガ |

| 小型 |

| ティア1および2 |

| ティア3 |

| ティア4 |

| ハイパースケール/自社構築 | ||

| エンタープライズ/エッジ | ||

| コロケーション | 非稼働 | |

| 稼働済み | リテールコロケーション | |

| ホールセールコロケーション | ||

| BFSI |

| ITおよびITES |

| Eコマース |

| 政府 |

| 製造業 |

| メディアおよびエンターテインメント |

| テレコム |

| その他エンドユーザー |

| ミラノ |

| ジェノバ |

| イタリア残余地域 |

| データセンター規模別 | 大型 | ||

| 超大型 | |||

| 中型 | |||

| メガ | |||

| 小型 | |||

| ティアタイプ別 | ティア1および2 | ||

| ティア3 | |||

| ティア4 | |||

| データセンタータイプ別 | ハイパースケール/自社構築 | ||

| エンタープライズ/エッジ | |||

| コロケーション | 非稼働 | ||

| 稼働済み | リテールコロケーション | ||

| ホールセールコロケーション | |||

| エンドユーザー別 | BFSI | ||

| ITおよびITES | |||

| Eコマース | |||

| 政府 | |||

| 製造業 | |||

| メディアおよびエンターテインメント | |||

| テレコム | |||

| その他エンドユーザー | |||

| ホットスポット別 | ミラノ | ||

| ジェノバ | |||

| イタリア残余地域 | |||

市場の定義

- ITロード容量 - ITロード容量(設置容量とも呼ばれる)とは、設置されたラックに搭載されたサーバーおよびネットワーク機器が消費するエネルギー量を指します。MW(メガワット)で測定されます。

- アブソープション率 - データセンター容量がどの程度リースアウトされているかを示す指標です。例えば、100MWのデータセンターが75MWをリースアウトした場合、アブソープション率は75%となります。稼働率またはリースアウト容量とも称されます。

- 高床式フロアスペース - 床の上に設けられた高架スペースです。元の床と高架床の間の隙間は、配線、冷却、その他のデータセンター機器を収容するために使用されます。この構造により、適切な配線と冷却インフラの確保が容易になります。平方フィート(ft²)で測定されます。

- データセンター規模 - データセンター規模はデータセンター施設に割り当てられた高床式フロアスペースに基づいてセグメント化されています。メガデータセンター:ラック数が9,000台超、または高床式フロアスペースが225,001平方フィート超;超大型データセンター:ラック数が3,001〜9,000台、または高床式フロアスペースが75,001〜225,000平方フィート;大型データセンター:ラック数が801〜3,000台、または高床式フロアスペースが20,001〜75,000平方フィート;中型データセンター:ラック数が201〜800台、または高床式フロアスペースが5,001〜20,000平方フィート;小型データセンター:ラック数が200台未満、または高床式フロアスペースが5,000平方フィート未満。

- ティアタイプ - Uptime Instituteによると、データセンターはそのインフラの冗長設備の能力に基づき4つのティアに分類されています。このセグメントでは、データセンターはティア1、ティア2、ティア3、ティア4に分類されています。

- コロケーションタイプ - このセグメントはリテール、ホールセール、ハイパースケールコロケーションサービスの3カテゴリーに分類されています。分類は潜在的な顧客にリースアウトされるITロードの量に基づいています。リテールコロケーションサービスのリース容量は250kW未満;ホールセールコロケーションサービスのリース容量は251kW〜4MW;ハイパースケールコロケーションサービスのリース容量は4MW超。

- エンドコンシューマー - データセンター市場はB2B(企業間取引)形式で運営されています。BFSI、政府、クラウドオペレーター、メディアおよびエンターテインメント、Eコマース、テレコム、製造業が調査対象市場における主要なエンドコンシューマーです。調査範囲には、エンドユーザー産業のデジタル化需要の高まりに対応するコロケーションサービスオペレーターのみが含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| ラックユニット | 一般的にUまたはRUと呼ばれ、データセンターのラックに搭載されるサーバーユニットの測定単位です。1Uは1.75インチに相当します。 |

| ラック密度 | ラックに搭載された機器とサーバーが消費する電力量を定義します。kW(キロワット)で測定されます。この要素はデータセンターの設計、冷却、電力計画において重要な役割を果たします。 |

| ITロード容量 | ITロード容量(設置容量とも呼ばれる)とは、設置されたラックに搭載されたサーバーおよびネットワーク機器が消費するエネルギー量を指します。MW(メガワット)で測定されます。 |

| アブソープション率 | データセンター容量がどの程度リースアウトされているかを示す指標です。例えば、100MWのデータセンターが75MWをリースアウトした場合、アブソープション率は75%となります。稼働率またはリースアウト容量とも称されます。 |

| 高床式フロアスペース | 床の上に設けられた高架スペースです。元の床と高架床の間の隙間は、配線、冷却、その他のデータセンター機器を収容するために使用されます。この構造により、適切な配線と冷却インフラの確保が容易になります。平方フィート/メートルで測定されます。 |

| コンピュータールームエアコンディショナー(CRAC) | データセンター内のサーバールームの温度、空気循環、湿度を監視・維持するために使用される装置です。 |

| アイル(通路) | ラックの列の間の開放スペースです。この開放スペースはサーバールーム内の最適温度(20〜25℃)の維持に不可欠です。サーバールーム内には主にホットアイルとコールドアイルの2種類の通路があります。 |

| コールドアイル | ラックの正面が通路に向いているアイルです。ここでは冷却空気がアイルに送り込まれ、ラックの正面から吸入されて温度が維持されます。 |

| ホットアイル | ラックの背面が通路に向いているアイルです。ここでは、ラック内の機器から放散された熱がCRACの排気口に向けて誘導されます。 |

| クリティカルロード | データセンター運営にとって稼働時間が重要なサーバーおよびその他のコンピュータ機器が含まれます。 |

| 電力使用効率(PUE) | データセンターの効率を定義するメトリクスです。(データセンター総エネルギー消費量)÷(IT機器総エネルギー消費量)によって算出されます。なお、PUEが1.2〜1.5のデータセンターは高効率と見なされ、PUEが2を超えるデータセンターは非常に非効率と見なされます。 |

| 冗長性 | 停電や機器障害が発生した場合にIT機器に影響が及ばないよう、追加のコンポーネント(UPS、発電機、CRAC)を追加するシステム設計として定義されます。 |

| 無停電電源装置(UPS) | 商用電源と直列に接続されてバッテリーにエネルギーを蓄積する装置で、商用電源が遮断された場合でもIT機器への供給が継続されます。UPSは主にIT機器のみをサポートします。 |

| 発電機 | UPSと同様に、発電機はデータセンターに設置されてダウンタイムを防止し、途切れない電力供給を確保します。データセンター施設にはディーゼル発電機が設置されており、一般的に48時間分のディーゼル燃料が施設内に備蓄されています。 |

| N+1 | 「必要数プラス1」と称され、障害発生時のダウンタイムを回避するために利用可能な追加機器の設置を意味します。データセンターは4コンポーネントごとに1台の追加ユニットがある場合にN+1と見なされます。例えば、データセンターに4台のUPSシステムがある場合、N+1を達成するには追加のUPSシステムが1台必要です。 |

| 2N | 2つの独立した電力配電システムが展開される完全冗長設計を指します。したがって、一方の配電システムが完全に障害を起こした場合でも、もう一方のシステムがデータセンターへの電力供給を継続します。 |

| 列内冷却(インロー冷却) | ラックの列の間に設置された冷却設計システムで、ホットアイルから温かい空気を吸引してコールドアイルに冷気を供給することで温度を維持します。 |

| ティア1 | ティア分類はデータセンター施設がデータセンター運営を維持するための準備状況を決定します。データセンターは、非冗長(N)の電力コンポーネント(UPS、発電機)、冷却コンポーネント、および電力配電システム(商用電力グリッドから)を持つ場合にティア1データセンターとして分類されます。ティア1データセンターの稼働率は99.67%で、年間ダウンタイムは28.8時間未満です。 |

| ティア2 | データセンターは、冗長な電力・冷却コンポーネント(N+1)と単一の非冗長配電システムを持つ場合にティア2データセンターとして分類されます。冗長コンポーネントには追加の発電機、UPS、チラー、排熱機器、燃料タンクが含まれます。ティア2データセンターの稼働率は99.74%で、年間ダウンタイムは22時間未満です。 |

| ティア3 | 冗長な電力・冷却コンポーネントと複数の電力配電システムを持つデータセンターはティア3データセンターと呼ばれます。この施設は計画された(施設メンテナンス)および計画外の(停電、冷却障害)中断に対して耐性があります。ティア3データセンターの稼働率は99.98%で、年間ダウンタイムは1.6時間未満です。 |

| ティア4 | 最も耐障害性の高いタイプのデータセンターです。ティア4データセンターは複数の独立した冗長電力・冷却コンポーネントと複数の電力配電経路を持ちます。すべてのIT機器はデュアル電源化されており、いかなる中断が発生しても耐障害性を持ち、途切れない運営を確保します。ティア4データセンターの稼働率は99.995%で、年間ダウンタイムは26.3分未満です。 |

| 小型データセンター | フロアスペース面積が5,000平方フィート以下、またはインストール可能なラック数が200台以下のデータセンターは小型データセンターとして分類されます。 |

| 中型データセンター | フロアスペース面積が5,001〜20,000平方フィート、またはインストール可能なラック数が201〜800台のデータセンターは中型データセンターとして分類されます。 |

| 大型データセンター | フロアスペース面積が20,001〜75,000平方フィート、またはインストール可能なラック数が801〜3,000台のデータセンターは大型データセンターとして分類されます。 |

| 超大型データセンター | フロアスペース面積が75,001〜225,000平方フィート、またはインストール可能なラック数が3,001〜9,000台のデータセンターは超大型データセンターとして分類されます。 |

| メガデータセンター | フロアスペース面積が225,001平方フィート以上、またはインストール可能なラック数が9,001台以上のデータセンターはメガデータセンターとして分類されます。 |

| リテールコロケーション | 容量要件が250kW以下の顧客を指します。これらのサービスは主に中小企業(SME)に選ばれます。 |

| ホールセールコロケーション | 容量要件が250kW〜4MWの顧客を指します。これらのサービスは主に中規模から大規模の企業に選ばれます。 |

| ハイパースケールコロケーション | 容量要件が4MW超の顧客を指します。ハイパースケール需要は主に大規模クラウドプレーヤー、IT企業、BFSI、OTTプレーヤー(Netflixなど)から生まれています。 |

| モバイルデータ速度 | ユーザーがスマートフォンを通じて体験するモバイルインターネット速度です。この速度は主にスマートフォンで使用されているキャリア技術に依存します。市場で利用可能なキャリア技術には2G、3G、4G、5Gがあり、2Gが最も遅く5Gが最も速いです。 |

| ファイバー通信網 | 高速インターネット接続で農村部と都市部を結ぶ、国中に展開された光ファイバーケーブルのネットワークです。km(キロメートル)で測定されます。 |

| スマートフォン1台当たりのデータトラフィック | 1ヶ月間のスマートフォンユーザーの平均データ消費量の指標です。GB(ギガバイト)で測定されます。 |

| ブロードバンドデータ速度 | 固定ケーブル接続を通じて提供されるインターネット速度です。一般的に、銅線ケーブルと光ファイバーケーブルが住宅用および商業用の両方で使用されています。光ファイバーケーブルは銅線ケーブルよりも高速なインターネット速度を提供します。 |

| 海底ケーブル | 2つ以上の陸揚げポイントに設置される光ファイバーケーブルです。このケーブルを通じて、世界各国間の通信とインターネット接続が確立されます。これらのケーブルは1点から別の点へ1秒あたり100〜200テラビット(Tbps)を伝送することができます。 |

| カーボンフットプリント | データセンターの通常運営中に発生する二酸化炭素の測定値です。石炭および石油・ガスが主要な発電源であるため、この電力の消費は炭素排出に貢献します。データセンターオペレーターは施設から生じるカーボンフットプリントを抑制するために再生可能エネルギー源を取り込んでいます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復的なプロセスを通じて、市場予測に必要な変数が設定され、それらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測期間の市場規模推定は名目値で行われます。価格にはインフレが含まれておらず、平均販売価格(ASP)は各国の予測期間を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の豊富な一次調査専門家ネットワークを通じて検証されます。回答者はあらゆる階層と職務にわたって選定され、調査対象市場の包括的な全体像を生成します。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング案件、データベースおよびサブスクリプションプラットフォーム