オーストリア データセンター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

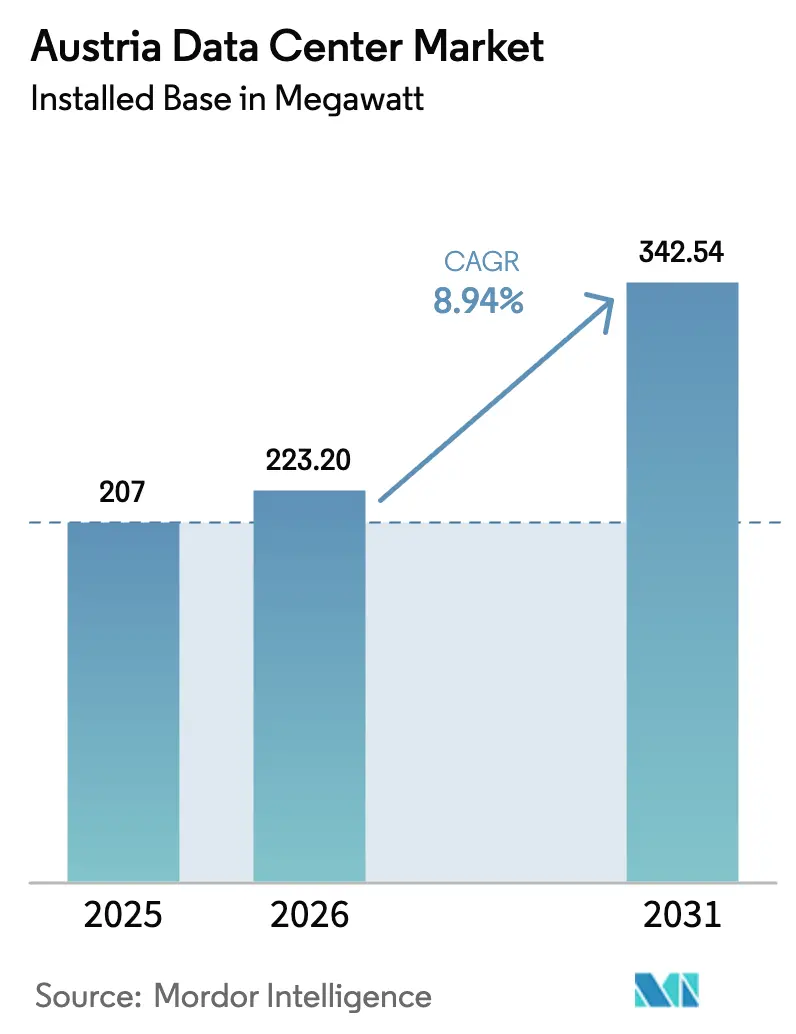

| 基準年の市場規模 (2025) | 207 メガワット |

| 市場取引高 (2026) | 223.20 メガワット |

| 市場取引高 (2031) | 342.54 メガワット |

| 成長率 (2026 - 2031) | 8.94% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオーストリア データセンター市場分析

オーストリア データセンター市場の設置ベースにおけるIT負荷容量は、2025年の207メガワット、2026年の223.20メガワットから、2031年までに342.54メガワットへと拡大する見込みであり、2026年から2031年にかけてCAGR 8.94%を記録すると予測されます。市場の成長はウィーンのコロケーションコアを基盤としており、大規模クラウドプロバイダーがニーダーエスターライヒ州周辺でハイパースケール構築を加速させています。事業者は再生可能エネルギーを裏付けとした電力購入契約(PPA)の確保、エネルギー効率の向上、廃熱の地域暖房ネットワークへの統合を急いでいます。東西回廊における電力網のボトルネック、オーストリアのグリーンスチール転換に伴う建設コストの上昇、ウィーン市内における連続した土地区画の不足が、概ね楽観的な成長軌道を抑制する要因となっています。Digital Realty、NTT グローバル データセンターズ、A1 Telekom Austria AGがキャリアニュートラルな拠点を守る一方、Microsoftの自社構築によるAzure Austria Eastリージョンや、AtlasEdgeなどエッジ重視の新規参入者が需要構成を再編しており、競争力学は依然として中程度にとどまっています。

主要レポートのポイント

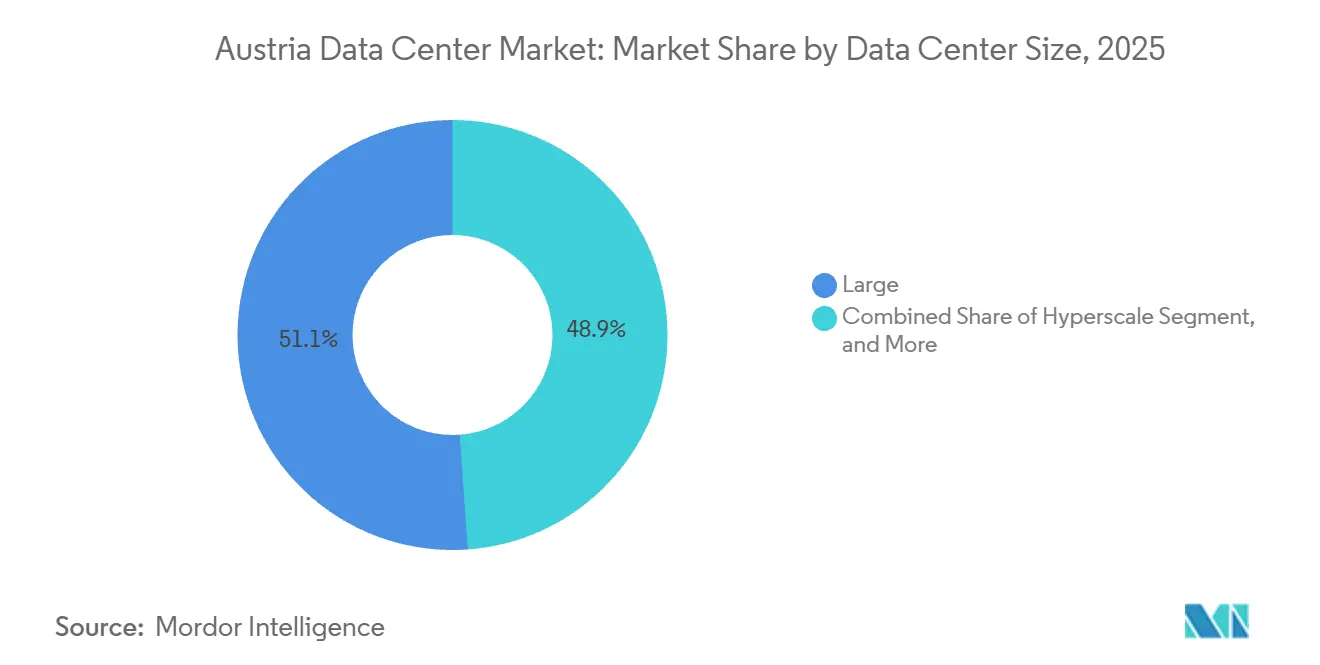

- データセンター規模別では、大型施設が2025年のオーストリア データセンター市場シェアの51.14%を占めてリードしており、ハイパースケール展開は2031年にかけてCAGR 9.21%で拡大すると予測されます。

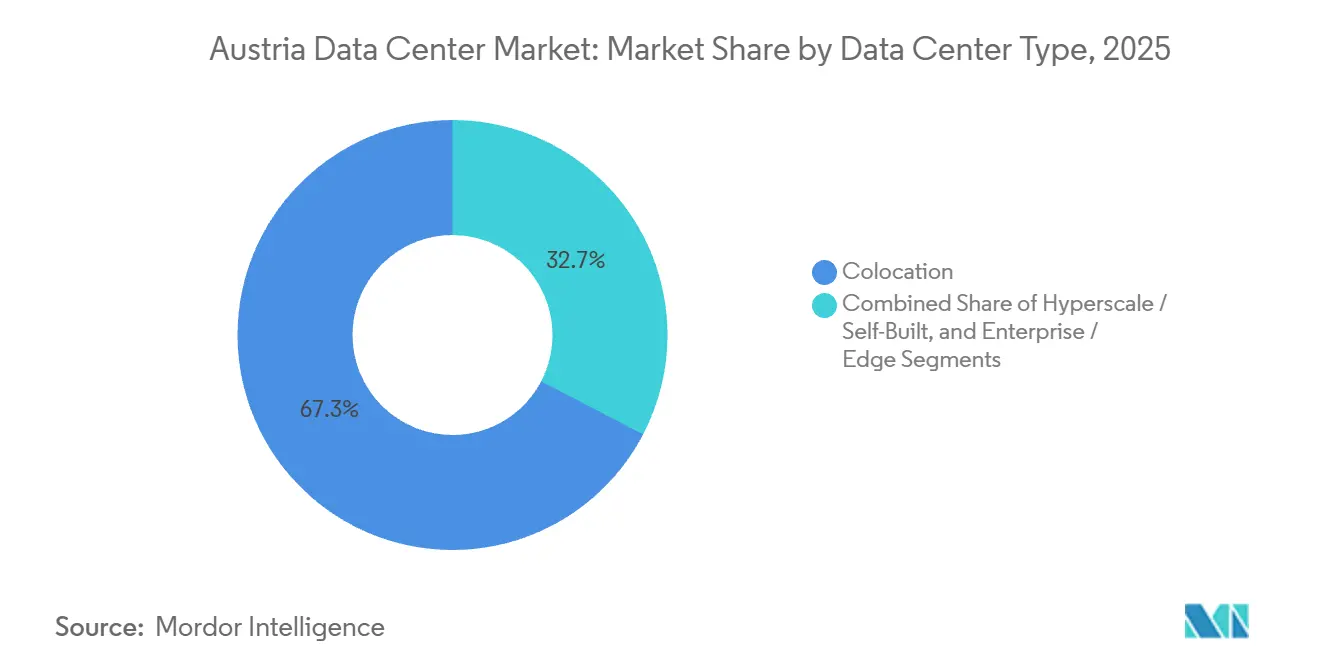

- データセンタータイプ別では、コロケーションが2025年のオーストリア データセンター市場の67.35%を占め、ハイパースケールおよび自社構築プロジェクトは2031年にかけてCAGR 9.76%で成長する見込みです。

- ティアタイプ別では、ティア3施設が2025年のIT負荷の54.15%を占め、ティア4設備は2031年にかけてCAGR 9.42%で拡大しています。

- エンドユーザー別では、ITおよびITESが2025年のオーストリア データセンター市場シェアの44.06%を保持しており、BFSIはDORAコンプライアンス期限の到来を背景にCAGR 10.16%で最も急成長しているセグメントです。

- ホットスポット別では、ウィーンが2025年のオーストリア データセンター市場規模の74.24%を占めていますが、オーストリアその他地域は2026年から2031年にかけてCAGR 9.68%で成長すると予測されます。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

オーストリア データセンター市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 2025年以降のハイパースケール投資コミットメントの急増 | +2.1% | ウィーンおよびニーダーエスターライヒ州、ブルゲンラント州およびシュタイアーマルク州への波及 | 中期(2〜4年) |

| 再生可能エネルギーを裏付けとしたPPAの成長 | +1.5% | 全国規模、ブルゲンラント州の風力およびニーダーエスターライヒ州の水力回廊に集中 | 長期(4年以上) |

| デジタルインフラに対する政府インセンティブ | +1.2% | 全国規模、ウィーンおよび地域テクノロジーパークを優先 | 短期(2年以内) |

| インダストリー4.0工場からの低遅延エッジノードに対する需要の増加 | +1.8% | 上部オーストリア、シュタイアーマルク州、ウィーンのスマート製造ゾーン | 中期(2〜4年) |

| 物流ハブにおけるオンサイト マイクロ データセンター向け企業PPAs | +0.9% | ウィーン物流ゾーン、グラーツ貨物回廊、ザルツブルク流通センター | 中期(2〜4年) |

| AI駆動型冷却改修による未活用容量の解放 | +1.3% | ウィーンの既存サイト、グラーツおよびリンツのティア3施設 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

2025年以降のハイパースケール投資コミットメントの急増

2025年8月に稼働したMicrosoftの13億米ドルのAzure Austria Eastリージョンは、オーストリア初の3ゾーンクラウドリージョンを創出し、地元電力会社に18か月以内に専用110kV変電所を整備させることで、大規模資本が許認可の複雑さを克服できることを証明しました。Digital Realtyは2025年4月に、ホールセール コロケーション スイートとAzure ExpressRouteを組み合わせた40MWのウィーン施設を発表し、ハイブリッドクラウドの陣地獲得を示しました。ウィーンのEU AI ギガファクトリー誘致には10万台以上のAIプロセッサーと最大56.5億米ドルの設備投資が必要とされますが、76都市が誘致を競っており、最終選定は2026年にずれ込む見通しです。2024年以降の発表の集中は、過去10年間の年率10%という着実ながら緩やかな設備容量成長を大きく上回っており、電力網接続が追いつく限り変曲点を示唆しています。

再生可能エネルギーを裏付けとした電力購入契約の成長

オーストリアは2024年に電力の95%を再生可能エネルギーから生成し、EU内ではノルウェーに次ぐ第2位となっており、事業者に固有の脱炭素化上の優位性を提供しています。[1]欧州委員会、「デジタルデケード政策プログラム」、europa.euブルゲンラント州は2GWの新規風力・太陽光向けに2億8,250万米ドルの欧州投資銀行融資を確保しており、このパイプラインが将来施設向けの長期PPAを支えています。[2]欧州投資銀行、「ブルゲンラント州再生可能エネルギー融資」、eib.orgDigital Realtyはすでにウィーンのサイトを100%グリーン電力で運営しており、Wien Energieが計画中のAI ギガファクトリー向けに構想するコンセプトでは、サーバーの廃熱を市の地域暖房に供給し、かつての負債を収益化しています。しかし、voestalpineの17億米ドルのグリーンスチール炉は2027年までに年間24.9TWhを消費し、再生可能エネルギーの供給を逼迫させ、データセンターも支払わなければならない卸売価格に上昇圧力をかけることになります。オーストリア電力グリッドの100億米ドル規模の10年間アップグレードプログラムはボトルネックの解消を目指していますが、野生生物保護をめぐる許認可紛争が新規高圧線の建設を遅らせています。

デジタルインフラに対する政府インセンティブ

デジタルデケードロードマップは2030年までにブロードバンドおよびデータインフラに15億8,000万米ドルを投じることを約束しており、PIA 2030イニシアチブは持続可能性の閾値を満たすプロジェクトに対して許認可の迅速化と税額控除を提供しています。ウィーンの経済機関は、AI ギガファクトリー誘致入札を強化するためにテクノロジーパートナーから意向書を取りまとめ、多層的な政府の連携を示しました。ただし、オーストリアの投資管理法は外国投資審査を課しており、EU域外のハイパースケーラーの参入を遅らせる可能性があります。また、EUエネルギー効率指令は500kWを超えるIT負荷を持つすべての施設に24の環境KPIを要求しており、コンプライアンスの負担を増やす一方で透明性を高めています。

インダストリー4.0工場からの低遅延エッジノードに対する需要の増加

オーストリアは2024年に30のエッジノードしか保有しておらず、2030年のEU全体の1万ノード目標に対して大きな余白があり、マイクロ データセンターの広大な未開拓領域を示しています。Eatonのシュレムスのスマートファクトリーおよびsmartfactory@tugrazテストベッドはいずれも、予知保全とデジタルツインのためにオンプレミスコンピューティングに依存しており、10ミリ秒未満の遅延に対する産業界の需要を証明しています。上部オーストリアおよびシュタイアーマルク州の自動車・機械クラスターは現在、組立ラインの近くにエッジコンピューティング容量を必要とするコンピュータービジョン品質管理の試験運用を行っています。通信プロバイダー、産業コンソーシアム、不動産開発業者間の協調的な展開が、オーストリアがEUのノード目標を予定通りに達成できるかどうかを左右します。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ウィーン周辺における大規模連続土地区画の入手可能性の制限 | -1.4% | ウィーンおよび近郊、圧力はニーダーエスターライヒ州にも及ぶ | 中期(2〜4年) |

| グリーンスチール転換による建設資材コストの上昇 | -0.8% | 全国規模、ウィーンおよびグラーツの高コストゾーンで顕著 | 短期(2年以内) |

| 国境を越えた電力フローに関連する電力網接続待ち行列の遅延 | -1.1% | ウィーンおよびニーダーエスターライヒ州、ドイツおよびチェコとの相互接続点でのボトルネック | 長期(4年以上) |

| アルプス地域における水利権に対する監視の強化 | -0.6% | ウィーンおよびアルプス自治体、地下水冷却に焦点 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ウィーン周辺における大規模連続土地区画の入手可能性の制限

オーストリアの設備容量の84%がウィーン市内に集中しており、1万平方メートルを超える適切なグリーンフィールド区画は希少で高価であり、1MWあたり平均1,100万米ドルと欧州で8番目に高い水準です。[3]Vienna.at スタッフ、「需要増加、IT専門家とデータセンターの不足がウィーンで深刻化」、vienna.atオーストリア データセンター協会は2025年7月に、プロジェクトがすでに土地と電力網アクセスがより安価なワルシャワやミラノに転換されていると警告しました。Microsoftは、市内の制約を回避しながら首都への2ミリ秒未満の遅延を維持するため、Azure Austria Eastデータセンターをニーダーエスターライヒ州に設置しました。事業者は現在グラーツ、リンツ、ザルツブルクを探索していますが、これらの第二都市はウィーンの密な光ファイバーフットプリントにはまだ及ばず、コストと接続性のトレードオフを強いられています。

グリーンスチール転換による建設資材コストの上昇

voestalpineの電気アーク炉は、生産者が再生可能エネルギープレミアムを転嫁することでグリーンスチール価格を押し上げ、2023年基準でデータセンター建設予算に最大6.5%を上乗せします。オーストリアの再生可能熱法は同時に新築建物での化石燃料ボイラーを禁止しており、電気チラーまたは地域暖房接続が必要となり、初期設備投資を増加させます。変圧器やチラーの機器リードタイムは2024年中に長期化し、建設スケジュールを延長して新規サイトの収益実現を遅らせました。プレハブモジュールや代替材料を用いた設計が可能な事業者はこれらのコスト圧力の一部を相殺できますが、2027年以降に供給が正常化するまでは依然として高い鉄鋼価格に直面します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

データセンター規模別:エンタープライズ統合の中でハイパースケール展開が加速

ハイパースケール施設は2026年から2031年にかけてCAGR 9.21%で拡大し、オーストリア データセンター市場全体を上回ると予測されます。Digital Realtyが計画する40MWのウィーン第3サイトは最大の単一サイト追加を表し、AI対応高密度化へのシフトを体現しています。Microsoftの3棟からなるAzure Austria Eastクラスターは2025年に稼働し、土地制約のある首都に代わる選択肢としてニーダーエスターライヒ州の有効性を実証しました。大型データセンターは2025年のオーストリア データセンター市場シェアの51.14%を維持しており、ウィーンの定着したエンタープライズおよびリテール コロケーション基盤を裏付けています。中規模ホールはローカルデータレジデンシーを必要とする地域企業にとって引き続き重要であり、小型エッジノードは上部オーストリアおよびシュタイアーマルク州のインダストリー4.0回廊近くで増加しています。エッジノードは絶対的なサイト数では増加しているものの、1MW未満の電力規模がオーストリア データセンター市場規模全体への影響を抑制しています。

ハイパースケールの波は電力会社に対する交渉力を強め、コロケーション既存事業者に相互接続密度とハイブリッドクラウドサービスによる差別化を迫っています。既存の大型・中型施設は、新規建設における土地不足を回避するブラウンフィールド容量追加を試みていますが、電力網接続待ち行列に直面しています。ハイパースケーラーが大規模なホールセールまたはパワードシェル条件を求めるため、高密度リテール コロケーションに最適化された事業者のマージンに挑戦する価格緊張が生じています。

ティアタイプ別:AIワークロードが高稼働率を要求する中でティア4が普及

ティア3サイトは2025年のIT負荷の54.15%を占めて優位を保っており、これはオーストリアの慎重な金融・公共部門顧客の遺産です。GPUクラスターを活用するAIおよびHPCワークロードの台頭により、ハイパースケーラーはティア4冗長性を採用するようになり、ティア4容量はCAGR 9.42%で拡大すると予測されます。Microsoftのニーダーエスターライヒのビルはデュアル電源フィードと同時保守可能な冷却ループを適用し、99.995%の可用性を実現しています。Digital Realtyはウィーンキャンパスをティア3とティア4の境界に位置づけ、99.999%のSLA保証とN+1冷却冗長性を提供し、ハイブリッドクラウドテナントに訴求しています。基本的なホスティングを必要とするテナントがパブリッククラウドや最新のコロケーションに移行するにつれ、ティア1およびティア2ホールは後退していますが、コスト重視のアーカイブおよびディザスタリカバリのユースケースには引き続き対応しています。

Uptime Institute認証は規制対象セクターにとって保証の証となっています。ティア3からティア4へのアップグレードを検討する事業者は、価格引き上げまたは長期ハイパースケールアンカー契約を通じて、推定25%〜40%の設備投資プレミアムを正当化する必要があります。新しいEUサステナビリティ報告規則は電力使用効率(PUE)への監視を強化しており、効率的な冷却設計で相殺されない限り、過剰プロビジョニングされた冗長性の運用コストへの影響を拡大させています。

データセンタータイプ別:コロケーションの優位性がハイパースケールの混乱に直面

コロケーションは2025年のオーストリア データセンター市場において67.35%のシェアを維持しており、ウィーンのキャリアニュートラルハブによって確固たる地位を築いています。しかし、ハイパースケールおよび自社構築戦略はCAGR 9.76%で成長すると予測されています。ニーダーエスターライヒ州におけるMicrosoftの自社構築は、電力変圧器からセキュリティフェンスまでスタック全体を所有する大規模クラウドプロバイダーの嗜好を浮き彫りにしています。リテール コロケーションラックは、マネージドサービスと通信・コンテンツパートナーとの相互接続を必要とするSMEにとって引き続き不可欠です。ホールセール コロケーションは、クラウドプロバイダーがマルチテナントキャンパス内で大規模な連続フットプリントをリースできるようにすることでギャップを埋めています。エネルギー価格の上昇により、欧州のラック料金はすでに2022年比で最大51%上昇しており、価格に敏感なユーザーを自社構築またはクラウド消費モデルへと押し戻しています。

ウィーンの密な光ファイバーネットワークとウィーン インターネット エクスチェンジの169の接続ネットワークがコロケーションの粘着性を支えていますが、将来の成長は事業者がダイレクトクラウドオンランプを提供し、再生可能PPAを延長し、廃熱を収益化する能力にかかっています。エッジおよびエンタープライズのオンプレミス構築は増加し続けていますが、そのマイクロスケールは国家的な容量よりもローカルな回復力を高めることを意味しています。

エンドユーザー別:DORAコンプライアンスがクラウド移行を促進する中でBFSIが成長をリード

BFSIセグメントは2031年にかけてCAGR 10.16%で成長し、オーストリア データセンター市場全体を上回ると予測されます。オーストリアの銀行はDORAの運用レジリエンス義務に直面しており、マルチ可用性ゾーンアーキテクチャが求められています。Erste Groupの増加するIT支出はこのシフトを裏付けています。ITおよびITESは2025年の負荷容量の44.06%を維持しており、ネットワーク最適化のためのコロケーションへの早期参入者としての地位を反映しています。製造業の需要はリンツとグラーツ周辺でインダストリー4.0プロジェクトがエッジアナリティクスを展開するにつれて拡大しており、政府のワークロードは電子政府サービスのためにティア3のソブリン施設を引き続き占有しています。メディア、Eコマース、通信はそれぞれ着実に拡大していますが、BFSIの規制上の緊急性が最速の上昇者としての地位を確固たるものにしています。

ヘルスケア、物流、メディアの進歩も容量設計を再形成しています。全国的な電子ヘルスイニシアチブに参加する病院は、患者記録をリアルタイムでティア3データセンターに複製できる暗号化されたオンプレミスのディザスタリカバリノードをますます要求しており、事業者にHIPAA準拠の認証と低遅延メトロリンクの宣伝を促しています。一方、グローバルなストリーミングプラットフォームは中央ヨーロッパの視聴者の動画開始時間を短縮するためにウィーンにキャッシングクラスターを展開しており、このコホートがオーストリア データセンター市場規模のまだ控えめな部分を占めているにもかかわらず、20〜30kWラックへの安定した需要を生み出しています。グラーツ〜ザルツブルク貨物回廊で倉庫業務をデジタル化している物流企業は、ヤード管理アナリティクスと自動誘導車両のためにマイクロ データセンターの契約を始めており、ウィーン以外のエッジノードの重要性を強化しています。最後に、専用施設内で5Gスタンドアロンコアを運用している通信事業者は、非クリティカルなワークロードをキャリアニュートラルサイトにオフロードしており、このパターンはオーストリア データセンター市場シェアをわずかに減少させますが、全国的な無線アクセスアップグレードのための資本を解放します。

地理的分析

ウィーンは2025年の設置IT負荷の74.24%を占めており、Digital Realtyの31,300平方メートルのキャンパス、NTTの8,400平方メートルのサイト、A1 Telekom Austriaのポートフォリオによって支えられています。首都は光ファイバー宅内接続率41%とオーストリアの金融・政府中枢への近接性により、比類のない接続性を提供しています。しかし、1MWあたり1,100万米ドルという建設コストとウィーン市内の連続した区画の不足が、さらなるグリーンフィールド ハイパースケールキャンパスを制約しており、事業者はブラウンフィールド改修や多層垂直設計を検討するよう促されています。

ニーダーエスターライヒ州は、本質的にウィーンの電力・土地の安全弁として機能しており、MicrosoftのAzure Austria Eastリージョンを擁しています。首都への2ミリ秒未満の遅延はアプリケーションパフォーマンスを維持しながら、市内のゾーニング障壁を回避しています。ブルゲンラント州の風力拡大とニーダーエスターライヒ州の水力資源は再生可能PPAの機会を強化し、地域の魅力を高めています。

オーストリアその他地域は2031年にかけてCAGR 9.68%で最も速く成長しています。グラーツは大学主導のR&Dとエッジノードを採用する自動車サプライヤーを組み合わせています。リンツのvoestalpine主導の鉄鋼クラスターは、小規模な地域コロケーションホールが満たすリアルタイムアナリティクス要件を刺激しています。ザルツブルクはSMEにマネージドサービスを提供し、低い土地価格の恩恵を受けています。これらの第二都市はネットワーク密度では劣りますが、電力の可用性、自治体のインセンティブ、低い設備投資のバランスの取れたトレードオフを提示しています。

競争環境

Digital Realty、NTT グローバル データセンターズ、A1 Telekom Austriaがウィーン最大のキャリアニュートラルキャンパスを運営する既存の三者を形成しています。Digital Realtyの2025年4月の40MWグリーンフィールドサイト発表は、AI対応高密度化とハイブリッドクラウドオンランプへのコミットメントを示しています。NTTはテクノロジー エクスペリエンス ラボを活用して、企業が移行前にマルチクラウドアーキテクチャをエミュレートできるよう支援しています。A1 Telekom Austriaはネットワークの深さとソブリンホスティングの信頼性を活用して公共部門の入札に対応しています。

Microsoftの13億米ドルの自社構築は、容量、制御、再生可能エネルギー調達を内部化することでコロケーションのパラダイムを破壊しています。AtlasEdgeによるシーメンスキャンパスの買収は、産業用IoTと遅延クリティカルなワークロードを対象としたエッジ中心モデルを注入しています。Raiffeisen Rechenzentrum、conova communications、GRZ IT Centerなどのローカルプレイヤーは、カスタマイズされたマネージドサービスとデータ主権の保証で防衛しています。

差別化要因は再生可能電力の出所、地域暖房統合、詳細なサステナビリティ報告へとシフトしています。大規模事業者はEU義務のKPI開示コストを吸収し、グリーン電力の一括購入を指揮できます。小規模な地域事業者はローカルな関係と機動性を強調していますが、鉄鋼、労働力、電力の投入コストが上昇するにつれてマージン圧縮のリスクにさらされています。

オーストリア データセンター産業リーダー

Digital Realty Trust Inc.

NTT Corporation

Exoscale

Raiffeisen Rechenzentrum GmbH

A1 Telekom Austria AG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:Advanced Computing AustriaとオーストリアテクノロジーインスティテュートがウィーンにAI物理ハブを開設し、最大2,500平方メートルのコワーキングおよびアドバイザリースペースを提供するとともに、2027年に予定される5,650万米ドルのAI最適化スーパーコンピューターへの道を開き、高性能コンピューティングの地域センターとしての同市の地位を強化します。

- 2025年8月:Microsoftがニーダーエスターライヒ州の3サイトにわたり、同国初のハイパースケールクラウドリージョンであるAzure Austria Eastを開始しました。

- 2025年6月:ウィーンが廃熱を市の地域暖房システムに統合するEU AI ギガファクトリーの誘致に向けた正式入札を提出しました。

- 2025年6月:Wiener NetzがMicrosoftのクラウドリージョンに対応するため、シュヴェヒャートに専用110kV変電所を通電しました。

オーストリア データセンター市場レポートの範囲

データセンター市場は、データの保存、管理、処理を支えるインフラ、サービス、テクノロジーを包含しています。この市場には、国内で事業を展開する企業や組織の多様なニーズを反映した、様々なデータセンター規模、ティア分類、タイプ、エンドユーザー産業、ホットスポットが含まれます。

オーストリア データセンター市場レポートは、データセンター規模(小型、中型、大型、ハイパースケール)、ティアタイプ(ティア1および2、ティア3、ティア4)、データセンタータイプ(ハイパースケール/自社構築、エンタープライズ/エッジ、コロケーション)、エンドユーザー(BFSI、ITおよびITES、Eコマース、政府、製造業、メディアおよびエンターテインメント、通信、その他エンドユーザー)、ホットスポット(ウィーン、オーストリアその他地域)別にセグメント化されています。市場予測はIT負荷容量(メガワット)ベースで提供されます。

| 小型 |

| 中型 |

| 大型 |

| ハイパースケール |

| ティア1および2 |

| ティア3 |

| ティア4 |

| ハイパースケール/自社構築 | ||

| エンタープライズ/エッジ | ||

| コロケーション | 未利用 | |

| 利用済み | リテール コロケーション | |

| ホールセール コロケーション | ||

| BFSI |

| ITおよびITES |

| Eコマース |

| 政府 |

| 製造業 |

| メディアおよびエンターテインメント |

| 通信 |

| その他エンドユーザー |

| ウィーン |

| オーストリアその他地域 |

| データセンター規模別 | 小型 | ||

| 中型 | |||

| 大型 | |||

| ハイパースケール | |||

| ティアタイプ別 | ティア1および2 | ||

| ティア3 | |||

| ティア4 | |||

| データセンタータイプ別 | ハイパースケール/自社構築 | ||

| エンタープライズ/エッジ | |||

| コロケーション | 未利用 | ||

| 利用済み | リテール コロケーション | ||

| ホールセール コロケーション | |||

| エンドユーザー別 | BFSI | ||

| ITおよびITES | |||

| Eコマース | |||

| 政府 | |||

| 製造業 | |||

| メディアおよびエンターテインメント | |||

| 通信 | |||

| その他エンドユーザー | |||

| ホットスポット別 | ウィーン | ||

| オーストリアその他地域 | |||

市場の定義

- IT負荷容量 - IT負荷容量または設置容量とは、設置されたラックに配置されたサーバーおよびネットワーク機器が消費するエネルギー量を指します。メガワット(MW)で測定されます。

- 吸収率 - データセンター容量がどの程度リースされているかを示します。例えば、100MWのデータセンターが75MWをリースしている場合、吸収率は75%となります。利用率またはリースアウト容量とも呼ばれます。

- 高床スペース - 床の上に構築された高架スペースです。元の床と高架床の間のギャップは、配線、冷却、その他のデータセンター機器を収容するために使用されます。この構造は適切な配線と冷却インフラの確保を支援します。平方フィート(ft²)で測定されます。

- データセンター規模 - データセンター規模は、データセンター施設に割り当てられた高床スペースに基づいてセグメント化されています。メガ データセンター:ラック数が9,000台超、または高床スペースが225,001平方フィート超;超大型データセンター:ラック数が3,001〜9,000台、または高床スペースが75,001〜225,000平方フィート;大型データセンター:ラック数が801〜3,000台、または高床スペースが20,001〜75,000平方フィート;中型データセンター:ラック数が201〜800台、または高床スペースが5,001〜20,000平方フィート;小型データセンター:ラック数が200台未満、または高床スペースが5,000平方フィート未満。

- ティアタイプ - Uptime Instituteによると、データセンターはデータセンターインフラの冗長機器の能力に基づいて4つのティアに分類されます。このセグメントではデータセンターはティア1、ティア2、ティア3、ティア4に分類されます。

- コロケーションタイプ - このセグメントはリテール、ホールセール、ハイパースケール コロケーションサービスの3つのカテゴリーに分類されます。分類は潜在的な顧客にリースされるIT負荷量に基づいて行われます。リテール コロケーションサービスのリース容量は250kW未満;ホールセール コロケーションサービスのリース容量は251kW〜4MW;ハイパースケール コロケーションサービスのリース容量は4MW超。

- エンドコンシューマー - データセンター市場はB2Bベースで運営されています。BFSI、政府、クラウドオペレーター、メディアおよびエンターテインメント、Eコマース、通信、製造業が調査対象市場における主要エンドコンシューマーです。範囲にはエンドユーザー産業のデジタル化の進展に対応するコロケーションサービスオペレーターのみが含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| ラックユニット | 一般にUまたはRUと呼ばれ、データセンターのラックに収容されるサーバーユニットの測定単位です。1Uは1.75インチに相当します。 |

| ラック密度 | ラックに収容される機器とサーバーが消費する電力量を定義します。キロワット(kW)で測定されます。この要素はデータセンターの設計、冷却および電力計画において重要な役割を果たします。 |

| IT負荷容量 | IT負荷容量または設置容量とは、設置されたラックに配置されたサーバーおよびネットワーク機器が消費するエネルギー量を指します。メガワット(MW)で測定されます。 |

| 吸収率 | データセンター容量がどの程度リースされているかを示します。例えば、100MWのデータセンターが75MWをリースしている場合、吸収率は75%となります。利用率またはリースアウト容量とも呼ばれます。 |

| 高床スペース | 床の上に構築された高架スペースです。元の床と高架床の間のギャップは、配線、冷却、その他のデータセンター機器を収容するために使用されます。この構造は適切な配線と冷却インフラの確保を支援します。平方フィート/メートルで測定されます。 |

| コンピュータールーム エアコンディショナー(CRAC) | データセンターのサーバールーム内の温度、空気循環、湿度を監視・維持するために使用されるデバイスです。 |

| 通路 | ラックの列の間の開放スペースです。この開放スペースはサーバールームの最適温度(20〜25℃)を維持するために重要です。サーバールーム内には主にホット通路とコールド通路の2つの通路があります。 |

| コールド通路 | ラックの前面が通路に面している通路です。ここでは冷気が通路に送り込まれ、ラックの前面から入って温度を維持できるようにします。 |

| ホット通路 | ラックの背面が通路に面している通路です。ここでは、ラック内の機器から放散された熱がCRACの排気口に向けられます。 |

| クリティカル負荷 | データセンター運用にとって稼働時間が重要なサーバーおよびその他のコンピューター機器が含まれます。 |

| 電力使用効率(PUE) | データセンターの効率を定義する指標です。(データセンター総エネルギー消費量)÷(IT機器総エネルギー消費量)で計算されます。さらに、PUEが1.2〜1.5のデータセンターは非常に効率的とみなされ、PUEが2を超えるデータセンターは非常に非効率とみなされます。 |

| 冗長性 | 停電や機器障害の場合にIT機器が影響を受けないよう、追加コンポーネント(UPS、発電機、CRAC)を追加するシステム設計として定義されます。 |

| 無停電電源装置(UPS) | 商用電源と直列に接続されたデバイスで、バッテリーにエネルギーを蓄積し、商用電源が遮断された場合でもIT機器への供給が継続されるようにします。UPSは主にIT機器のみをサポートします。 |

| 発電機 | UPSと同様に、発電機はデータセンターに設置され、ダウンタイムを回避するための無停電電源を確保します。データセンター施設にはディーゼル発電機があり、通常、施設内には48時間分のディーゼルが備蓄されています。 |

| N+1 | 「必要数プラス1」と呼ばれ、障害発生時のダウンタイムを回避するために利用可能な追加機器の設定を示します。データセンターは4つのコンポーネントごとに1つの追加ユニットがある場合にN+1とみなされます。例えば、データセンターに4台のUPSシステムがある場合、N+1を達成するには追加のUPSシステムが1台必要です。 |

| 2N | 2つの独立した電力配電システムが展開される完全冗長設計を指します。したがって、一方の配電システムが完全に障害を起こした場合でも、もう一方のシステムがデータセンターに電力を供給し続けます。 |

| 列内冷却 | 列のラック間に設置された冷却設計システムで、ホット通路から暖気を引き込み、コールド通路に冷気を供給することで温度を維持します。 |

| ティア1 | ティア分類はデータセンター施設がデータセンター運用を維持する準備状況を決定します。データセンターは非冗長(N)電力コンポーネント(UPS、発電機)、冷却コンポーネント、電力配電システム(商用電力グリッドから)を持つ場合にティア1データセンターに分類されます。ティア1データセンターの稼働率は99.67%で、年間ダウンタイムは28.8時間未満です。 |

| ティア2 | データセンターは冗長電力および冷却コンポーネント(N+1)と単一の非冗長配電システムを持つ場合にティア2データセンターに分類されます。冗長コンポーネントには追加の発電機、UPS、チラー、排熱機器、燃料タンクが含まれます。ティア2データセンターの稼働率は99.74%で、年間ダウンタイムは22時間未満です。 |

| ティア3 | 冗長電力および冷却コンポーネントと複数の電力配電システムを持つデータセンターはティア3データセンターと呼ばれます。この施設は計画的(施設メンテナンス)および計画外(停電、冷却障害)の中断に対して耐性があります。ティア3データセンターの稼働率は99.98%で、年間ダウンタイムは1.6時間未満です。 |

| ティア4 | 最も耐障害性の高いタイプのデータセンターです。ティア4データセンターは複数の独立した冗長電力および冷却コンポーネントと複数の電力配電経路を持ちます。すべてのIT機器はデュアル電源化されており、あらゆる中断に対して耐障害性を持ち、継続的な運用を確保します。ティア4データセンターの稼働率は99.74%で、年間ダウンタイムは26.3分未満です。 |

| 小型データセンター | 床面積が5,000平方フィート以下、または設置可能なラック数が200台以下のデータセンターは小型データセンターに分類されます。 |

| 中型データセンター | 床面積が5,001〜20,000平方フィート、または設置可能なラック数が201〜800台のデータセンターは中型データセンターに分類されます。 |

| 大型データセンター | 床面積が20,001〜75,000平方フィート、または設置可能なラック数が801〜3,000台のデータセンターは大型データセンターに分類されます。 |

| 超大型データセンター | 床面積が75,001〜225,000平方フィート、または設置可能なラック数が3,001〜9,000台のデータセンターは超大型データセンターに分類されます。 |

| メガ データセンター | 床面積が225,001平方フィート以上、または設置可能なラック数が9,001台以上のデータセンターはメガ データセンターに分類されます。 |

| リテール コロケーション | 容量要件が250kW以下の顧客を指します。これらのサービスは主に中小企業(SME)に選ばれます。 |

| ホールセール コロケーション | 容量要件が250kW〜4MWの顧客を指します。これらのサービスは主に中規模から大規模企業に選ばれます。 |

| ハイパースケール コロケーション | 容量要件が4MW超の顧客を指します。ハイパースケール需要は主に大規模クラウドプレイヤー、IT企業、BFSI、OTTプレイヤー(Netflix、Hulu、HBO+など)から生じます。 |

| モバイルデータ速度 | ユーザーがスマートフォンで体験するモバイルインターネット速度です。この速度は主にスマートフォンで使用されているキャリアテクノロジーに依存します。市場で利用可能なキャリアテクノロジーは2G、3G、4G、5Gであり、2Gが最も遅く、5Gが最も速いです。 |

| 光ファイバー接続ネットワーク | 農村部と都市部を高速インターネット接続でつなぐ、国全体に展開された光ファイバーケーブルのネットワークです。キロメートル(km)で測定されます。 |

| スマートフォン1台あたりのデータトラフィック | スマートフォンユーザーが1か月に消費する平均データ量の指標です。ギガバイト(GB)で測定されます。 |

| ブロードバンドデータ速度 | 固定ケーブル接続で提供されるインターネット速度です。一般的に、銅線ケーブルと光ファイバーケーブルが住宅用および商業用の両方で使用されます。ここでは、光ファイバーケーブルが銅線ケーブルよりも高速なインターネット速度を提供します。 |

| 海底ケーブル | 2か所以上の陸揚げ地点に敷設された光ファイバーケーブルです。このケーブルを通じて、世界中の国々間の通信とインターネット接続が確立されます。これらのケーブルは1点から別の点へ毎秒100〜200テラビット(Tbps)を伝送できます。 |

| カーボンフットプリント | データセンターの通常運用中に発生する二酸化炭素の量の指標です。石炭、石油・ガスが主要な発電源であるため、この電力の消費が炭素排出に寄与します。データセンターオペレーターは施設から生じるカーボンフットプリントを抑制するために再生可能エネルギー源を取り入れています。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目ベースで行われます。インフレは価格設定に含まれず、平均販売価格(ASP)は各国の予測期間を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は調査対象市場の全体像を生成するために、様々なレベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム