ヨーロッパデータセンター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

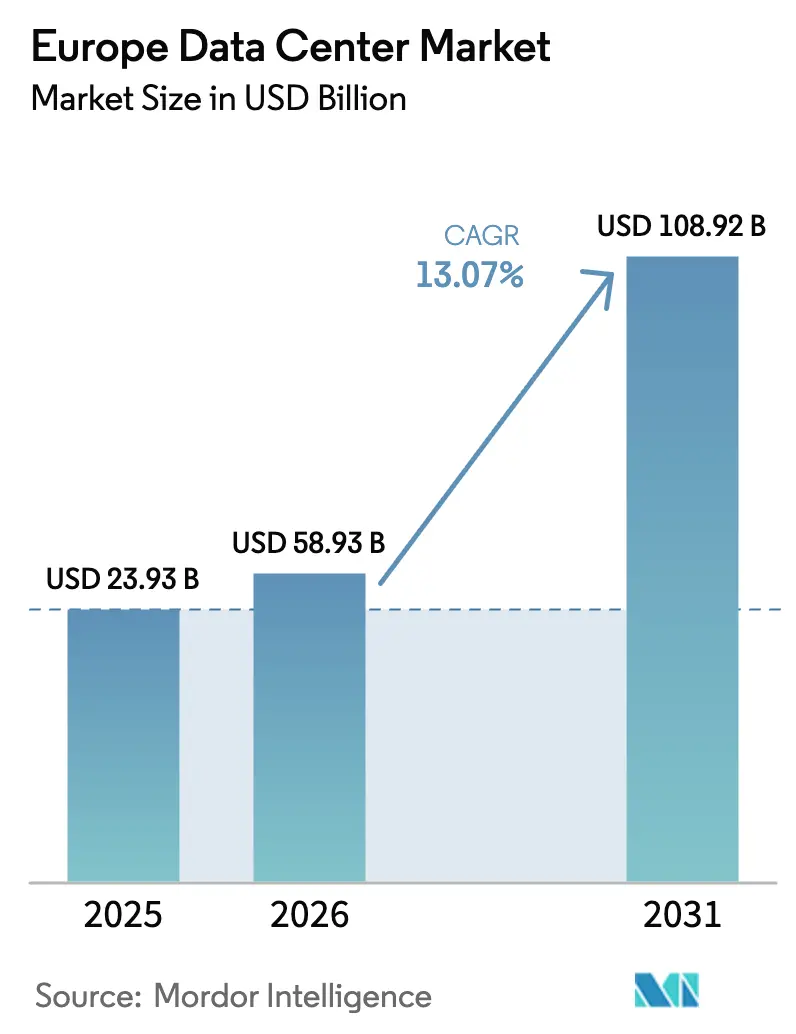

| 基準年の市場規模 (2025) | 23.93 十億米ドル |

| 市場規模 (2026) | 58.93 十億米ドル |

| 市場規模 (2031) | 108.92 十億米ドル |

| 成長率 (2026 - 2031) | 13.07% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパデータセンター市場分析

ヨーロッパデータセンター市場規模は2025年に521億2,000万米ドルと評価され、2026年の589億3,000万米ドルから2031年には1,089億2,000万米ドルへと、予測期間(2026年~2031年)中に年平均成長率(CAGR)13.07%で成長すると推定されています。導入ベースの観点では、市場は2025年の2万3,930メガワットから2030年には5万4,710メガワットへと、予測期間(2025年~2030年)中に年平均成長率17.98%で成長すると予測されています。市場セグメントのシェアおよび推定値はMW単位で算出・報告されています。ハイパースケールクラウドプロバイダーによる急速な規模拡大、加速する5Gの展開、および厳格な地域データ主権規制が相まって、主要ハブおよびセカンダリーハブ全体での容量増強を促進しています。エッジコンピューティング需要の高まりにより、事業者はエンドユーザーの近くにマイクロ施設を分散配置することを余儀なくされており、再生可能エネルギーの電力購入契約(PPA)が総所有コスト(TCO)の意思決定にますます影響を与えています。フランクフルト、ロンドン、アムステルダム、パリ、ダブリン(FLAP-D)における電力網の混雑により、開発業者は混雑の少ない立地を模索しており、炭素削減義務とキャンパスレベルの電力調達の相互作用が競争優位性を定義するようになっています。銀行・金融サービス・保険(BFSI)クライアントおよび通信事業者からの持続的な需要は、マクロ経済サイクルを通じた市場の回復力を裏付けています。

主要レポートのポイント

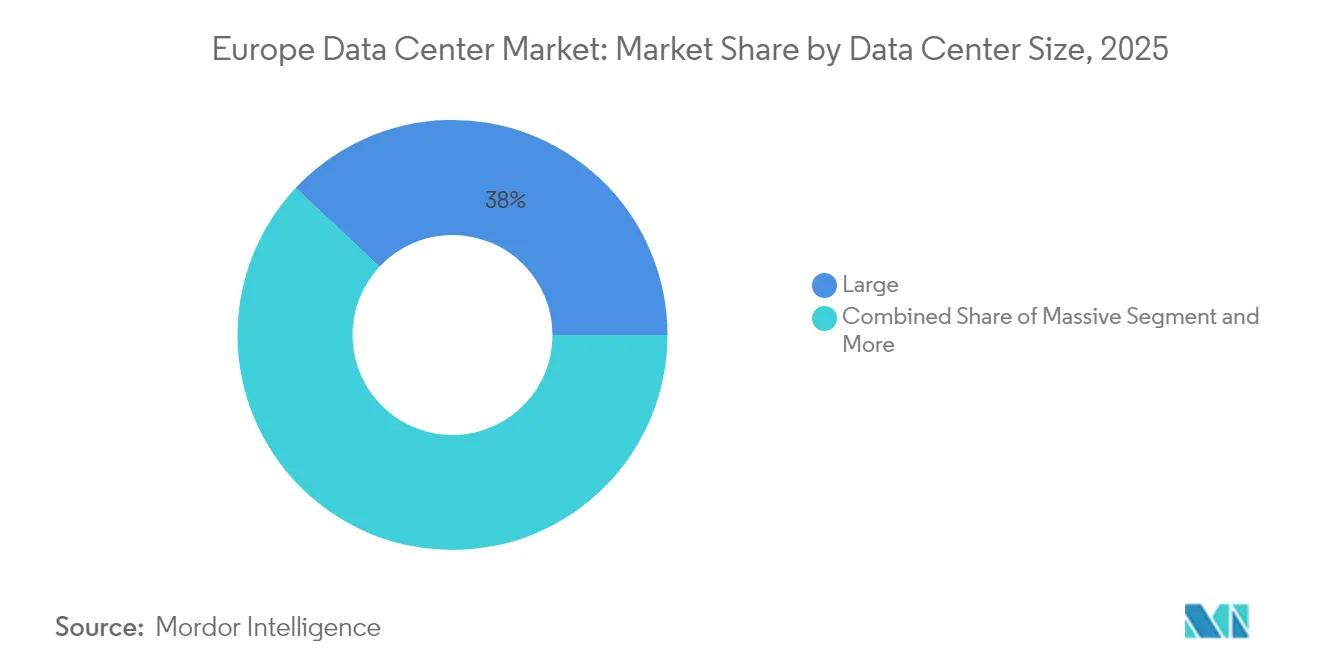

- データセンター規模別では、大規模施設が2025年のヨーロッパデータセンター市場シェアの38.02%を占め、超大規模展開は2031年にかけて年平均成長率18.12%で拡大すると予測されています。

- ティアタイプ別では、ティア3インフラが2025年のヨーロッパデータセンター市場規模の60.62%のシェアを占め、ティア4は年平均成長率17.86%で最も速い成長が見込まれています。

- データセンタータイプ別では、コロケーションサービスが2025年のヨーロッパデータセンター市場規模の63.05%を占め、ハイパースケール自社構築施設は最も高い年平均成長率19.21%を記録しています。

- エンドユーザー別では、ITおよび通信が2025年のヨーロッパデータセンター市場シェアの55.21%を占め、BFSIセグメントは2031年にかけて年平均成長率17.95%で拡大しています。

- 地域別では、ドイツが2025年のヨーロッパデータセンター市場シェアの15.04%でトップを占め、イギリスは2031年にかけて年平均成長率19.45%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパデータセンター市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| FLAP-D全体でのハイパースケールクラウド投資の急増 | +3.20% | ドイツ、イギリス、オランダ、フランス | 中期(2〜4年) |

| エッジ需要を牽引する5G展開の加速 | +2.80% | 都市部ヨーロッパ | 短期(2年以内) |

| GAIA-Xなどのデータ主権規制 | +2.10% | EU中核部、スイス、ノルウェー | 長期(4年以上) |

| TCOを低下させる再生可能エネルギーPPA | +1.90% | 北欧諸国、スペイン、ドイツ | 中期(2〜4年) |

| セカンダリーハブへの海底ケーブルの拡張 | +1.60% | 地中海、バルト海沿岸 | 長期(4年以上) |

| モジュール式建設に対する北欧の税制優遇措置 | +1.40% | スウェーデン、ノルウェー、デンマーク、フィンランド | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

FLAP-D市場全体でのハイパースケールクラウド投資の急増

Amazon Web Services、Microsoft、Googleによる記録的な資本コミットメントは、ハイパースケール容量増強の豊富なパイプラインを裏付けています。Amazon Web Servicesは2026年までのフランクフルト拡張に88億ユーロ(102億4,000万米ドル)を充当し、Microsoftは北ヨーロッパにサービスを提供するためにスウェーデンのクラウドインフラに32億米ドルを投入しています。[1]Amazon Web Services、「AWSがドイツへの88億ユーロの投資を発表」、aws.amazon.comGoogleの10億ユーロのフィンランドにおける建設は、豊富な再生可能エネルギーを持つ寒冷地へのシフトを示しています。これらのプロジェクトは、より高い電力密度と液体冷却システムを必要とする人工知能ワークロードを重視しています。Data4などのヨーロッパの事業者は、100MW以上のブロックとオンサイト変電所を備えた数十億ユーロ規模のキャンパス計画で対応しています。これらの投資は全体として、建設期間を短縮し、主要ピアリング交換所付近の土地価格を上昇させ、持続可能性指標に基づく競争差別化を加速させています。

エッジデータセンター需要を牽引する5G展開の加速

プライベート5Gサービスを展開する通信キャリアは、10ミリ秒未満のレイテンシを実現するために、工場、病院、都市中心部の近くにコンピューティングリソースを移動させています。ノキアは、インダストリー4.0がパイロットから本番稼働へと移行するにつれ、製造クラスターから20キロメートル以内に位置するマイクロ施設の入札が急増していると報告しています。[2]ノキア、「プライベート5Gネットワークがエッジ需要を牽引」、nokia.comBSOのロンドンにおける1億ユーロ(1億1,636万米ドル)のDataOneサイトは、高頻度取引専用に構築されており、この分散型戦略を体現しています。エッジノードはコンテンツ配信や自動運転車のテストベッドにも活用され、地域コロケーションプロバイダーの顧客層を広げています。周波数当局はプライベートエンタープライズネットワーク向けの5G割り当てを迅速化し、調達サイクルを加速させています。その結果生じるトラフィックのローカル化は、従来のコアハブ以外での堅牢なスペースと電力への需要を増幅させています。

GAIA-Xなどのデータ主権規制による域内ストレージへの移行

GAIA-Xイニシアチブは、ヨーロッパ企業がデータ処理の場所とインターフェースに対する完全な運用管理を維持することを義務付けています。[3]GAIA-X、「連合クラウドインフラフレームワーク」、gaia-x.eu銀行や保険会社は、監督ガイドラインとクライアントの期待に応えるため、ミッションクリティカルなワークロードをEU管轄の地域に移行しています。OVHcloudはそのヨーロッパのルーツを活かし、域外管轄権を排除する条件を定めた契約を獲得しています。主権要件は物理的な場所を超え、認証管理、監査アクセス、暗号化キーの保管場所にまで及び、コンプライアンス監査の基準を引き上げています。各国政府が機密性の高いセクターに対する国内ホスティングの義務化を進める中、エンドツーエンドのヨーロッパ監視を文書化できるプロバイダーには保護された収益源が生まれています。

再生可能エネルギーPPAの急速な整備によるTCOの低下

スペインおよび北欧諸国の風力・太陽光発電事業者との長期PPAは、電力価格の変動を緩和しながらスコープ2排出量を削減します。スペインのユーティリティ規模の太陽光資産の豊富さにより、データセンター消費に充てられる新規メガワットの単位コストが最も低い水準となっています。[4]スペイン風力エネルギー協会、「再生可能エネルギーとデータセンター」、aeeolica.org北欧の水力発電と陸上風力はほぼカーボンフリーのベースロードを提供し、機関投資家の資本をグリーン資産に誘導するEUタクソノミー規則に合致しています。Microsoftのスウェーデンにおける風力発電所を活用したデータセンターは、垂直統合型の電力調達モデルを示しています。インテリジェントなワークロードスケジューリングプラットフォームは、再生可能エネルギーの即時過剰供給がある地域にコンピューティングをシフトさせ、エネルギーコストの裁定機会をさらに高めています。これらの要因が相まって、化石燃料依存施設の営業利益率を圧縮し、新規建設をグリーン電力クラスターへと誘導しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電力網の混雑と電力供給の制限 | -1.8% | フランクフルト、ロンドン、アムステルダム、ダブリン | 短期(2年以内) |

| 環境への反発による許認可期間の長期化 | -1.2% | ドイツ、オランダ、イギリス郊外 | 中期(2〜4年) |

| 高電圧機器のボトルネック(高圧変圧器および開閉装置)による通電遅延 | -0.9% | ドイツ、アイルランド、北欧諸国、中東欧ハブ(ポーランド、チェコ) | 短〜中期(1〜3年) |

| 冷却水の可用性と持続可能性の制約(干ばつ、排水制限)による設備投資・運用コストの複雑化 | -0.7% | スペイン、ポルトガル、イタリア、南フランス | 中〜長期(2〜5年) |

| 情報源: Mordor Intelligence | |||

ティア1市場における電力網の混雑と電力供給の制約

FLAP-Dにおける電力配電のボトルネックは、既存の変電所が容量の限界に近づくにつれて生じており、アムステルダムとダブリンでは新規メガワット接続に対するモラトリアムが発動されています。[5]アムステルダム市、「データセンター開発モラトリアム」、amsterdam.nlナショナルグリッドESOは、ロンドンが予測されるハイパースケール負荷を支えるために2027年までに数十億ユーロ規模の増強を必要としていると指摘しています。その結果、事業者はセカンダリー都市圏への転換や、複数の電力網ノードに分散した50MW未満のモジュール式展開を構想しています。投資家は電力網強化に3〜5年のリードタイムを見込み、資本収益率の期待値を再設計しています。一部のハイパースケーラーは、電力会社の接続待ちを回避するために、バッテリーストレージと組み合わせたガスピーカーなどの専用発電資産を確保していますが、初期資本集約度は高くなっています。

環境への反発による許認可期間の長期化

地域住民の活動と厳格な環境審査により、人口密集地域でのプロジェクトサイクルが長期化しています。ドイツの連邦ガイドラインは、従来のスケジュールに18〜24ヶ月を追加するライフサイクル全体の影響分析を義務付けています。オランダは、住宅地近くの大型コンクリート構造物を禁止する空間計画上の上限を設けており、アムステルダム都市圏周辺のサイト選択肢を制限しています。反対意見は一般的に騒音、土地利用の変化、熱排出のフットプリントを挙げています。承認を得るために、開発業者は廃熱の地域暖房網への再利用を組み込み、地域社会への利益基金を提供しています。これらの取り組みは地域の支持を得る一方で、設計の複雑さとコストを増大させ、主要回廊における近期の容量増強を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

データセンター規模別:超大規模施設が成長加速をリード

超大規模サイトは2025年のヨーロッパデータセンター市場規模の38.02%を占め、2031年にかけて年平均成長率18.12%で他のすべてのカテゴリーを上回るペースで成長する軌道にあります。企業は資本リスクを負わずにハイパースケール並みの効率性にアクセスするため、これらのキャンパス内で大規模なフットプリントのリースを継続しています。ヨーロッパデータセンター市場は、Brookfieldの100MW以上の単棟負荷に対する投資家の意欲を示す100億米ドルのスウェーデン人工知能ハブから恩恵を受けています。

複数のホールにわたって500MWを超えるメガキャンパスは次のフロンティアを代表しています。このようなプロジェクトは専用変電所とマルチギガビットファイバーリングを必要とするため、土地が豊富な重工業のブラウンフィールドに集積する傾向があります。モジュール式設計の進歩により迅速な拡張フェーズが可能となり、事業者はリースアップのマイルストーンが達成されるまで支出を先送りできます。一方、中規模および小規模施設はレイテンシに敏感なワークロードや規制上の制約があるワークロードに対応しています。ヨーロッパデータセンター市場シェアは漸進的に低下しているものの、エッジ展開や主権マイクロクラウドの展開において引き続き重要な役割を果たしています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

ティアタイプ別:ティア4インフラがハイパースケールの牽引力を獲得

ティア3は2025年のヨーロッパデータセンター市場規模の60.62%のシェアで主導的地位を占め、冗長性とコストのバランスをとる主流ワークロードに対応しています。しかしハイパースケーラーはティア4認証をますます求めており、人工知能トレーニングと金融取引処理がほぼゼロのダウンタイムを要求するため、このカテゴリーの年平均成長率は17.86%に達しています。

同時保守設計、デュアル電源スパイン、フォールトトレラント冷却への投資は資本集約度を高める一方、可用性保証に焦点を当てたプレミアム価格モデルを解放します。下位ティアはテストやバッチ処理環境を除いて関連性が低下しています。GDPRに基づく継続的なデータ保護監査に対する規制上の要求は、高ティアの建設をさらに後押しし、成熟した地域と新興サブ地域の両方でティア4の台頭を確固たるものにしています。

データセンタータイプ別:ハイパースケール自社構築がプレミアム成長で加速

コロケーションは2025年のヨーロッパデータセンター市場シェアの63.05%で最高位を維持しましたが、クラウド大手がカスタム密度と液体冷却展開を求めるため、自社構築ハイパースケール資産は年平均成長率19.21%で急速に拡大するでしょう。カスタムキャンパスの設計図により、事業者はマルチテナント設計の妥協なしに高使用率のGPUと光インターコネクトを配置できます。

リテールコロケーションはオンプレミスルームからの移行を進める中小企業を引き続き引き付け、ホールセールスイートは専用ケージを求める地域のサービスとしてのソフトウェアプラットフォームに対応しています。エッジ専用施設は1〜5MWのブロックで登場し、大規模なフロアプレートよりもローカルピアリングを重視しています。これらのアーキタイプは全体として、デジタルトランスフォーメーションのロードマップが進化するにつれて顧客がモデル間を移行できる連続体を形成しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー別:BFSIセクターがデジタルトランスフォーメーション投資を牽引

ITおよび通信プレイヤーは2025年の全体需要の55.21%を生み出し、5Gコアの展開とネットワーク機能仮想化イニシアチブによって牽引されました。BFSIバーティカルは年平均成長率17.95%で、厳格な稼働時間と暗号化義務により高ティアインフラの最も積極的な採用者となっています。

Eコマースの急増は季節的なバースト容量ケージのリースを促し、メディア企業は4Kおよび8Kコンテンツをストリーミングするために100Gbpsポートを備えた連続ラックを必要としています。製造業の顧客はロボット組立ラインと予知保全分析を管理するために工場内にエッジノードを設置しています。政府機関は、クラウドファースト義務に準拠しながら機密データ取り扱いプロトコルに従うため、認定コロケーションサイト内にセキュリティクリアランスを受けた部屋を設置しています。

地域分析

ドイツは2025年に15.04%のリーダーシップポジションを維持し、フランクフルトのDE-CIXの中心としての役割と国の広範な産業グレードの電力網に支えられています。Data4のマルチサイト投資プログラムなどの拡張プロジェクトは、納期を延ばす厳格な環境審査にもかかわらず進行しています。国家エネルギー転換政策によって推進される再生可能エネルギーの採用により、事業者はオンサイト太陽光アレイと水力および洋上風力のPPAを組み合わせています。

イギリスはBrexit後の明確化に続く投資家の信頼とロンドンの流動性プールおよびスコットランドの再生可能エネルギー回廊が融合し、年平均成長率19.45%で最も高い成長軌道を示しています。イギリス政府のAI戦略は、コンピューティング集約型の研究開発クラスターに向けて補助金と税額控除を投入し、国内外の資本を引き付けています。ロンドンの電力網が逼迫し、スペースプレミアムが上昇するにつれ、マンチェスターとカーディフのセカンダリーノードが勢いを増しています。

フランス、オランダ、スペイン、北欧諸国はそれぞれ特定のニッチを開拓しています。フランスはサイバーセキュリティ認証スキームの下で国内プロバイダーを育成することで主権目標に沿っています。アムステルダムは電力網のモラトリアムに悩まされながらも、密集した海底ケーブルの陸揚げを通じて戦略的な磁力を維持しています。スペインの日当たりの良い気候は低コストの太陽光PPAを生み出し、AIおよびブロックチェーン事業者を引き付けています。北欧諸国はフリークーリング気候、低炭素強度、有利な減価償却スケジュールを活かし、ストックホルムとオスロをGPU集約型クラスターの優先目的地として位置付けています。

競争環境

ハイパースケール自社構築プログラムがリテールコロケーションパイプラインからメガワットを取り除くにつれて競争の激しさが増しており、既存事業者はインターコネクションファブリック、マネージドセキュリティ、持続可能性の認証を通じて差別化を図ることを余儀なくされています。Digital RealtyとEquinixはパンヨーロッパのフットプリントとニュートラルキャリア交換を活用してスティッキネスを維持し、OVHcloudは主権を重視するクライアントにそのヨーロッパの所有構造を売り込んでいます。NorthCやAQ Computeを含む地域スペシャリストは、ベネルクスおよびDACH地域全体でエッジ指向のサイトを結びつける買収を通じて規模を拡大しています。

技術的な堀は現在、液浸冷却システム、AI対応ケージ密度、EUタクソノミー開示に沿ったリアルタイム炭素追跡ダッシュボードを中心に形成されています。コロケーションの建物オーナーとチップメーカーの間で戦略的提携が生まれ、クラウドサービス展開のサプライチェーンを短縮するリファレンスクラスターをホストしています。液体冷却の改修は、機械設備全体を刷新することなく100kWラックをサポートしようとする事業者の間で広がっています。

プライベートエクイティの流入が統合を加速させており、Bain CapitalによるAQ Computeの8億ユーロ(9億3,085万米ドル)の買収は、キャッシュフローが安定しながらも成長性の高い資産への意欲を示しています。一方、オープンコンピュートに触発された設計は独自ハードウェアのマージンを侵食し、事業者はダークファイバーオーバーレイ、主権クラウドゾーン、AIモデルホスティングプラットフォームなどの差別化要因を収益化するよう促しています。全体として、競争の焦点は総面積指標からワークロードの適合性、環境への影響、国境を越えたコンプライアンスフレームワークへとシフトしています。

ヨーロッパデータセンター産業リーダー

Amazon Web Services, Inc.

Microsoft Corporation

Digital Realty Trust Inc.

Equinix, Inc.

Google Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:OpenAIはノルウェーのデータセンター事業者との提携を発表し、人工知能トレーニングワークロード向けの北極圏インフラを構築することを表明しました。

- 2024年12月:Brookfield Asset Managementはスウェーデンの人工知能インフラ開発に100億米ドルをコミットしました。

- 2024年11月:Microsoftはスウェーデンのクラウドインフラへの投資を32億米ドルに拡大しました。

- 2024年10月:Bain CapitalはAQ Computeの買収を8億ユーロ(9億3,085万米ドル)で完了し、ヨーロッパのエッジリーチを拡大しました。

ヨーロッパデータセンター市場レポートの範囲

大規模、超大規模、中規模、メガ、小規模はデータセンター規模のセグメントとしてカバーされています。ティア1および2、ティア3、ティア4はティアタイプのセグメントとしてカバーされています。未利用、利用済みは吸収率のセグメントとしてカバーされています。フランス、ドイツ、アイルランド、オランダ、ノルウェー、スペイン、スイス、イギリスは国別セグメントとしてカバーされています。

| 大規模 |

| 超大規模 |

| 中規模 |

| メガ |

| 小規模 |

| ティア1および2 |

| ティア3 |

| ティア4 |

| ハイパースケール/自社構築 | ||

| エンタープライズ/エッジ | ||

| コロケーション | 未利用 | |

| 利用済み | リテールコロケーション | |

| ホールセールコロケーション | ||

| BFSI |

| ITおよびITES |

| Eコマース |

| 政府 |

| 製造業 |

| メディアおよびエンターテインメント |

| 通信 |

| その他のエンドユーザー |

| イギリス |

| ドイツ |

| フランス |

| ロシア |

| ベルギー |

| スペイン |

| ノルウェー |

| オーストリア |

| オランダ |

| イタリア |

| スウェーデン |

| スイス |

| デンマーク |

| その他のヨーロッパ |

| データセンター規模別 | 大規模 | ||

| 超大規模 | |||

| 中規模 | |||

| メガ | |||

| 小規模 | |||

| ティアタイプ別 | ティア1および2 | ||

| ティア3 | |||

| ティア4 | |||

| データセンタータイプ別 | ハイパースケール/自社構築 | ||

| エンタープライズ/エッジ | |||

| コロケーション | 未利用 | ||

| 利用済み | リテールコロケーション | ||

| ホールセールコロケーション | |||

| エンドユーザー別 | BFSI | ||

| ITおよびITES | |||

| Eコマース | |||

| 政府 | |||

| 製造業 | |||

| メディアおよびエンターテインメント | |||

| 通信 | |||

| その他のエンドユーザー | |||

| 国別 | イギリス | ||

| ドイツ | |||

| フランス | |||

| ロシア | |||

| ベルギー | |||

| スペイン | |||

| ノルウェー | |||

| オーストリア | |||

| オランダ | |||

| イタリア | |||

| スウェーデン | |||

| スイス | |||

| デンマーク | |||

| その他のヨーロッパ | |||

レポートで回答される主要な質問

2031年までにヨーロッパデータセンターにはどのような容量増強が見込まれますか?

導入済みITロードは2025年の2万3,930MWから2026年には2万8,160MW、2031年には6万3,490MWへと上昇し、予測期間(2026年~2031年)中に年平均成長率17.65%を反映すると予測されています。

新規施設の成長が最も速いヨーロッパの国はどこですか?

イギリスはBrexit後の投資インセンティブとロンドンの金融セクター需要に牽引され、2031年にかけて年平均成長率19.45%で拡大すると予測されています。

再生可能エネルギーPPAが事業者にとって重要な理由は何ですか?

スペインおよび北欧諸国における長期PPAは電力コストを低下させ、施設がEUの炭素削減義務を遵守するのを支援し、サイト選定の意思決定に直接影響を与えています。

5Gの展開はデータセンターのフットプリントをどのように再形成していますか?

プライベート5Gネットワークはユーザーから10〜20キロメートル以内にマイクロ施設を必要とし、都市部および産業ゾーン全体でエッジ展開を促進しています。

ティア4サイトがハイパースケーラーにとって魅力的な理由は何ですか?

ティア4はフォールトトレラント設計とほぼゼロのダウンタイムを提供し、サービス中断を許容できないAIモデルトレーニングおよび規制された金融ワークロードに不可欠です。

データ主権法はプロバイダーの選択にどのような影響を与えますか?

GAIA-Xなどの規制はインフラとデータに対する域内管理を要求し、ヨーロッパの管轄権監視を保証できる事業者を企業が優先するよう促しています。

最終更新日: