アイルランド・ハイパースケール・データセンター市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2025 - 2031 |

| 歴史データ期間 | 2019 - 2023 |

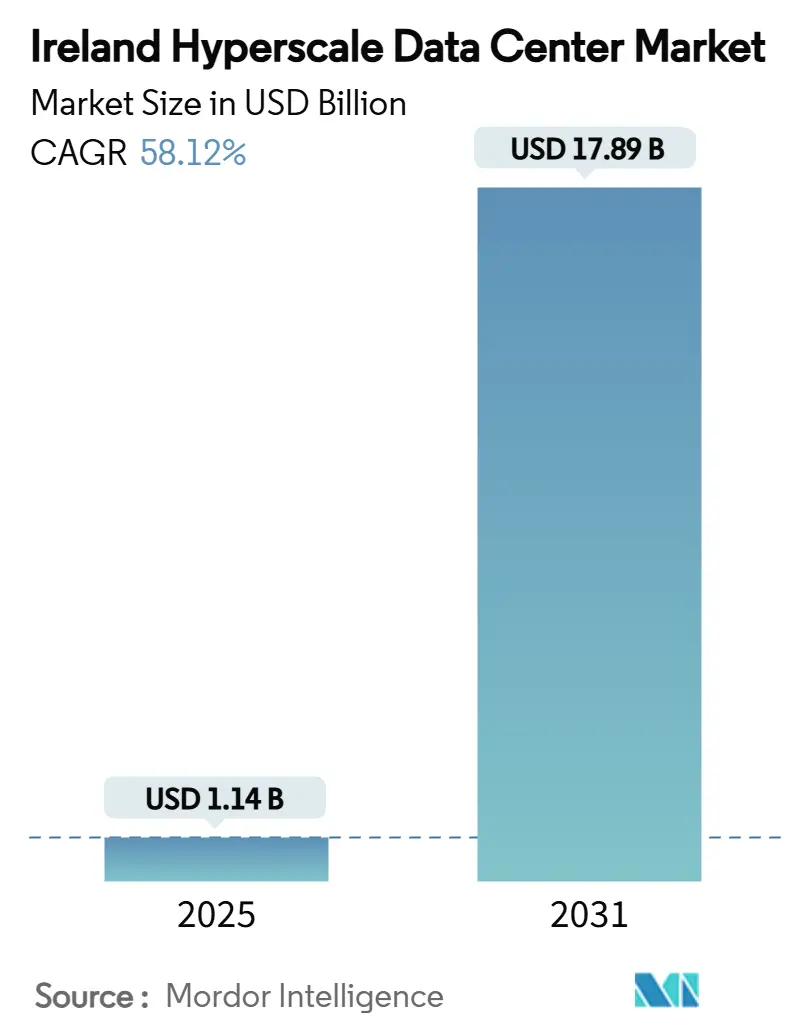

| 市場規模 (2025) | 1.14 十億米ドル |

| 市場規模 (2031) | 17.89 十億米ドル |

| 成長率 (2025 - 2031) | 58.12% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアイルランド・ハイパースケール・データセンター市場分析

アイルランド・ハイパースケール・データセンター市場成長を牽引する原動力

アイルランド・ハイパースケール・データセンター市場規模は2025年に米ドル11億4,000万ドルと評価され、2031年までに178億9,000万ドルに達すると予測されており、同期間中に年平均成長率58.12%で拡大します。継続的な資本流入、急増する人工知能ワークロード、そしてアイルランドの欧州と北米を結ぶ地理的な橋梁としての位置づけが、この成長軌道を共同で加速させています。設置済みITロード容量は2025年の946メガワット(千単位)から2031年には2,621メガワット(千単位)へと増加しており、積極的なインフラストラクチャの拡張規模を裏付ける年平均成長率18.51%を反映しています。ダブリンはすでに世界のハイパースケールサイトの約5%を占めており、気候的な優位性が冷却コストを低減し、事業者の選好を強化しています。戦略的開発ゾーン、ダークファイバーの海底ケーブル陸揚げ、およびEUタクソノミーに準拠したファイナンスがプロジェクトのタイムラインを短縮し、加重平均資本コストを低減させることで、競争優位性を鋭化させています。一方、50MWを超えるグリッド接続に対するモラトリアム、高まるカーボンバジェットの圧力、および制約された取水量は供給リスクをもたらし、オンサイト発電、バッテリーストレージ、および液体冷却レトロフィットを促進しています。

主要レポートのポイント

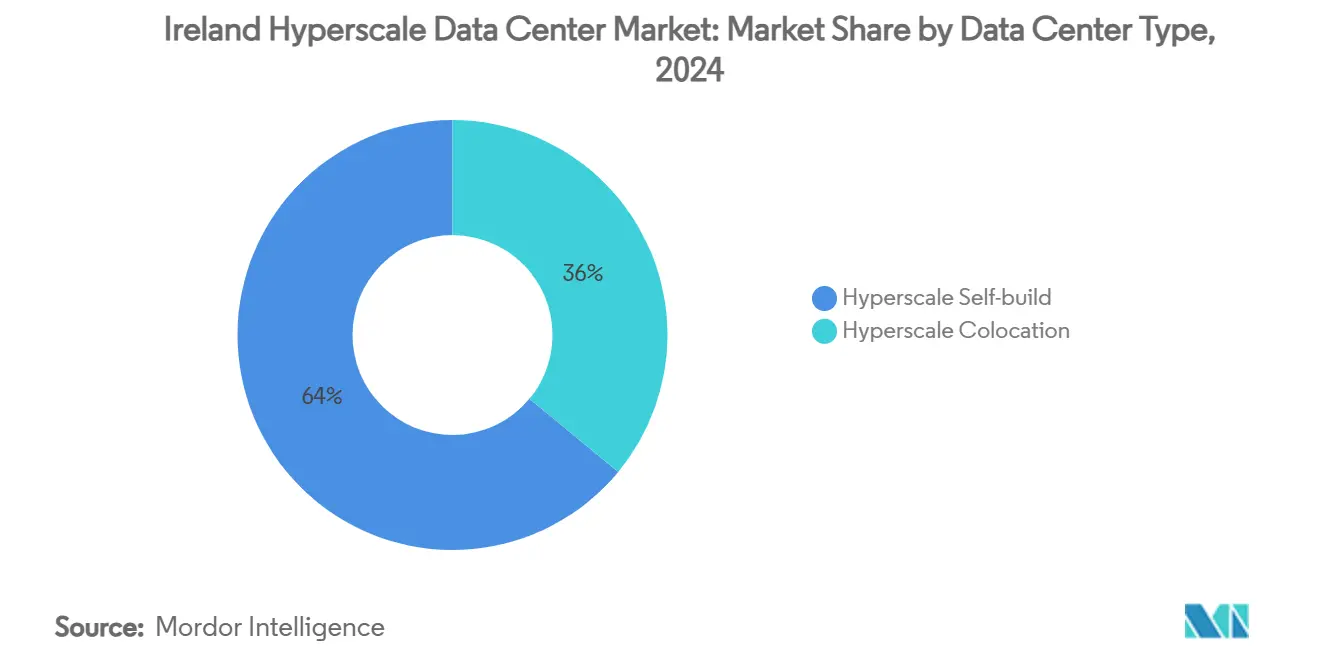

- データセンタータイプ別では、ハイパースケール・セルフビルドが2024年のアイルランド・ハイパースケール・データセンター市場シェアの64%を占め、ハイパースケール・コロケーションが2031年までに最も高い予測CAGRである11.20%を記録しました。

- コンポーネント別では、ITインフラストラクチャが2024年のアイルランド・ハイパースケール・データセンター市場規模の48%を占め、冷却システムは2031年まで年平均成長率18.50%で進展しています。

- ティア標準別では、ティアIIIが2024年に71%の収益シェアで支配的であり、ティアIV施設は2025年から2031年にかけて年平均成長率10.40%で拡大すると予測されています。

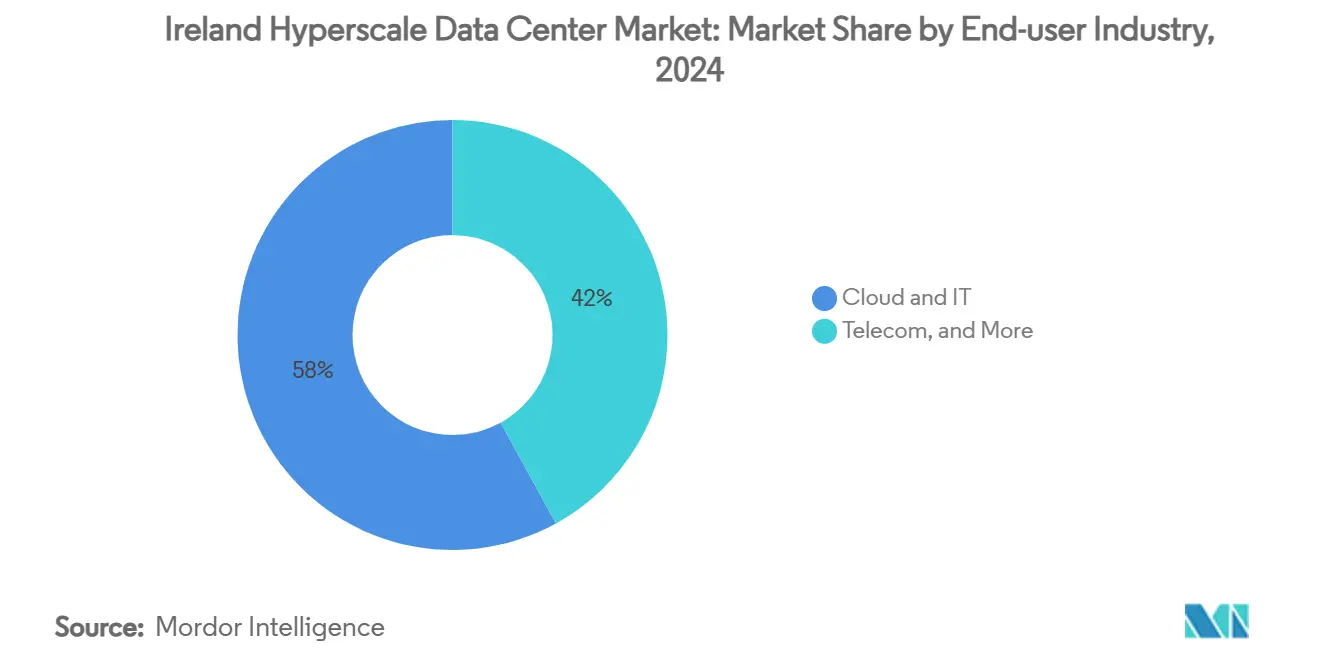

- エンドユーザー産業別では、クラウドおよびITが2024年に58%のシェアを獲得し、2025年から2031年にかけて年平均成長率19.10%で上昇すると予測されています。

- データセンターサイズ別では、マッシブサイトが2024年に46%のシェアで先頭に立ち、メガが2031年まで最速の年平均成長率13.60%を示しています。

アイルランド・ハイパースケール・データセンター市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRの予測への(~)%の影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ラック電力密度の上昇(70kW/ラック以上) | +12.50% | ダブリン首都圏エリア、周辺地域への波及 | 中期(2〜4年) |

| 高速化された戦略的開発ゾーン | +8.20% | ダブリン首都圏、衛星拠点 | 短期(2年以内) |

| グリッド接続バッテリーストレージ | +6.80% | 全国、高再生可能エネルギー地域 | 中期(2〜4年) |

| 海洋ダークファイバー陸揚げ | +5.40% | ダブリンおよびコーク沿岸回廊 | 長期(4年以上) |

| オンサイト廃熱再利用 | +3.70% | ダブリンおよびコーク都市中心部 | 長期(4年以上) |

| EUタクソノミーに準拠したグリーンファイナンス | +4.90% | 全国、再生可能エネルギー豊富な地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ラック電力密度の上昇がインフラストラクチャの変革を推進

70kWを超えるラック密度は生成AIクラスターで一般的となり、事業者は従来の空気冷却システムを液浸および直接チップへの液体冷却に置き換えることを余儀なくされています[1].データセンター・フロンティア、「データセンターにおけるAI革命の冷却」、datacenterfrontier.com。熱負荷はまた、アップグレードされた配電盤と大容量のバスウェイを必要とし、それが新規建設における電力使用効率の目標を1.2未満に引き下げます。AIワークロード向けに再設計された施設では、従来のクラウドラックが使用していた東西ネットワーク帯域幅の24〜32倍が指定されており、ホワイトスペースのレイアウトとケーブル管理の慣行を再形成しています。サプライチェーンの合理化によって達成されたGPUドックのリードタイム短縮(約20%)は、インフラストラクチャの改良がより迅速なモデル展開につながる仕組みを示しています。これらの変化は総じて資本集約度を高める一方、1平方メートルあたりの計算スループットを向上させ、グリッド制約の下でもハイパースケール事業者のアイルランド容量への需要を維持しています。

高速化された戦略的開発ゾーンが計画承認を加速

2024年計画・開発法は、プロジェクトが指定された戦略的開発ゾーン内に存在することを条件に、承認サイクルを数年から数ヶ月に短縮する法定決定期限を導入しました[2]A&Lグッドボディ「新計画法:再出発か」algoodbody.com。ゾーン内の土地価値は希少性が高まるにつれて上昇しましたが、規制上の確実性はほとんどの事業者にとってプレミアムを上回りました。Vantage Data Centersのダブリン52MWプロジェクトは、戦略的開発ゾーンの高速化とオンサイト電力発電を組み合わせており、開発業者がグリッド接続リスクを無力化しながら建設マイルストーンを達成する方法を実証しています。このゾーンはまた、コミュニティ協議の要件を簡素化し、プレハブ電気室およびモジュール式冷却ポッドの早期調達を可能にします。これらの特徴は全体として、投資家の収益実現を早め、北欧の競合に対するアイルランドの優位性を強化します。

グリッド接続バッテリーストレージがエネルギー経済を変革

大規模なリチウムイオンアレイが今やハイパースケールキャンパスに付随し、事業者は抑制された風力出力を吸収してEirGridの補助サービス市場に供給することが可能となっています。この柔軟性は実効電力コストを削減する収益源をもたらし、カーボンバジェットの圧力を相殺します。Amazon Project Eireは100MWhのバッテリーを活用してピーク時のグリッド需要を削減し、高速周波数応答を提供することで、施設を負荷ではなく安定資産として位置づけています。共設置バッテリーはまた、スピニングリザーブ要件を削減することで高い再生可能エネルギー浸透を可能にし、間接的にアイルランドの気候行動目標を改善します。財務モデリングによれば、バッテリー収益はプロジェクトの耐用年数にわたって加重平均電力価格を最大14%削減し、ハイパースケール建設の内部収益率を向上させることができます。

海洋ファイバーインフラストラクチャが接続優位性を強化

Aqua Comms Iris大西洋横断ケーブルは、ニューヨークへの往復レイテンシを60ミリ秒未満に低減し、レイテンシの影響を受けやすい取引、ゲーミング、およびエッジAIワークロードに対するアイルランドの訴求力を強化しています。コークでの追加陸揚げは入口ポイントを多様化し、ルート冗長性を提供し、多国籍クライアントのサービスレベル保証を向上させます。バックボーン容量の強化により、コンテンツデリバリーネットワークが欧州トラフィックをダブリンに集約することを促進し、大陸ハブへの移転を阻止するネットワーク効果の粘着性を生み出します。サブ1ミリ秒のダブリン市内相互接続は、アイルランドの法域を離れることなく首都圏内のマルチリージョン・クラウドアーキテクチャを可能にし、災害復旧トポロジーを最適化します。

制約要因の影響分析*

| 制約要因 | CAGRの予測への(~)%の影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| EirGridによる50MW以上の接続のモラトリアム | -15.30% | 全国、ダブリン首都圏で深刻 | 短期(2年以内) |

| 水取水ライセンスの厳格化 | -8.70% | ダブリン首都圏および周辺郡 | 中期(2〜4年) |

| カーボンバジェット上限 | -6.40% | 全国、再生可能エネルギー供給によって異なる | 長期(4年以上) |

| 高電圧エンジニアリング人材不足 | -4.20% | 全国、技術的専門分野 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

送電システムの制約が開発のボトルネックを生み出す

EirGridの50MW以上の新規接続に対する上限は、事業者が容量を分割するか、私設変電所に投資することを余儀なくし、建設スケジュールに数ヶ月を加算し、資本予算を膨らませます[3].Pinsent Masons, "New Irish data centre policy," pinsentmasons.com。この方針は、データセンターが2023年に国内電力の21%を消費し、対策なしでは2026年までに31%に達するという予測を受けて生まれました。ハイパースケール事業者は現在、コンプライアンスを維持しながらも規模の経済を犠牲にする、デュアル49MW供給または自律型ガスタービンを特徴とする設計を提出しています。Amazonは、長期的な制限がオランダやスウェーデンに対するアイルランドの競争力を脅かすと警告しており、これらの国々ではグリッドの余裕がまだ利用可能です。バッテリーストレージの統合が不足分を部分的に軽減するものの、このモラトリアムはアイルランド・ハイパースケール・データセンター市場のCAGRに対する最大の単一の足かせであり続けています。

カーボンバジェット上限が長期的な成長を制約

2024年気候行動計画は、2030年までに国内温室効果ガスを51%削減するという目標を設定しており、データセンターの追加をグリッドの炭素強度の実証可能な削減に結びつけています。事業者は現在、計画同意を得るために再生可能電力購入契約を確保するか、共設置の風力発電所および太陽光発電所を建設する必要があります。コンプライアンスコストは、2024年9月までにエネルギー再利用、水効率、廃熱回収の公開報告を義務付けるEUサステナビリティ評価制度の下でさらに上昇しています。小規模な開発業者は不均衡な負担に直面しており、資本が豊富なハイパースケール事業者が許可競争を支配する中、市場の統合が加速しています。洋上風力の展開が2050年までに37GWの目標を達成しない限り、カーボンバジェット上限はアイルランド・ハイパースケール・データセンター市場の長期的な容量の上限を設ける可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

データセンタータイプ別:セルフビルドの規模対コロケーションの俊敏性

ハイパースケール・セルフビルドのアイルランド・ハイパースケール・データセンター市場規模は2024年に7億3,200万ドルで、64%の市場シェアを占めました。Amazon、Microsoft、Google、Metaは、独自設計がGPUファブリックの効率とセキュリティ態勢を最適化するため、セルフビルドモデルを好みます。垂直統合はまた、設計の反復と展開の間のレイテンシを最小化します。しかし、電力上限により共有電力ブロックがより魅力的となるため、ハイパースケール・コロケーションは2030年まで11.20%のCAGRを記録すると予測されています。Equinixによる5,900万ユーロ(6,831万ドル)のBTのアイルランド資産取得は、新規建設を待つことを望まないハイパースケール顧客にキャリアニュートラルな相互接続能力をもたらしました。電力予約条項付きのコロケーション契約は、クラウドの可用性ゾーン標準をますます反映するようになっており、セルフビルドとリースモデルの機能差を縮小しています。

セルフビルドプロジェクトはグリッドアクセスの障壁に最も深刻に直面しており、プライベートな中圧リングで接続された49MWのデュアルブロックなどの創造的なアーキテクチャを促しています。一方、コロケーションプロバイダーはマルチテナント需要を集約し、50MW以下の免除を集団でロビー活動することで、AIスタートアップおよびソブリン・クラウドワークロードの容量到達時間を加速させています。アイルランドの電力割当制度が激化するにつれ、近期的なブロックをリースしながら長期的なキャンパスを建設するという混合戦略が、成長を維持することを目指すハイパースケール事業者の間で浮上しています。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

コンポーネント別:コンピュートコアの優位性、冷却がリードを凌駕

ITインフラストラクチャは2024年のアイルランド・ハイパースケール・データセンター市場規模の48%を占め、NVIDIA H200およびAMD MI300 GPUクラスターへの加速されたリフレッシュサイクルによって牽引されました。各ラックは現在4PFLOPS以上をサポートし、ホワイトスペース1平方メートルあたりの平均設備投資を膨らませています。しかし、液体冷却の採用が加速するにつれ、冷却システムは2030年まで最高の年平均成長率18.50%を記録しています。液浸タンクおよびCDUループはより高い初期費用を必要としますが、運用エネルギーコストを最大30%削減します。電気インフラストラクチャ(UPS、配電盤、バスウェイを含む)は、より高い瞬時電力需要により着実なアップグレードが見られていますが、事業者が可能な場合は既存の電気室を再利用するため、成長は緩やかにとどまっています。

コンポーネントの収束も進んでいます。リアドア熱交換器ベンダーが電力配分メーカーと提携し、気流と電力経路を共同最適化し、試運転タイムラインを短縮しています。一般建設は、AIの需要曲線に合わせた段階的な容量追加を可能にする36ラックポッドをサポートするモジュール型鋼フレームから恩恵を受けています。チラーなどの機械システムはシェアが低下していますが、液体ループ用のポンプと排熱塔が補完し、セグメントの収益基盤を堅固に保っています。

ティア標準別:信頼性のトレードオフの進化

ティアIII施設は、同時並行メンテナンス性がティアIVのプレミアムを負担することなくほとんどのクラウドネイティブ冗長性要件を満たすため、2024年収益の71%を占めました。マルチ可用性ゾーンアーキテクチャはソフトウェアレイヤーでデータを複製し、事業者が重複した電力供給よりもGPU密度に資本を割り当てることを可能にします。それでも、1,000億パラメータモデルのトレーニング中断は大きな機会コストを招くため、ティアIVは年平均成長率10.40%で成長しています。金融サービスクライアントおよびソブリンAIラボは、厳格化された業務レジリエンス規制の下でフォールトトレラントな経路をますます要求しています。混合ティアキャンパスが出現しており、同じ敷地内のモジュールが異なるサービスレベルアグリーメントを提供し、土地利用と資本配分を最適化しています。

エンドユーザー産業別:クラウドの支配が深まる

クラウドおよびITアプリケーションは2024年の需要の58%を吸収し、年平均成長率19.10%で拡大しており、グローバルワークロードのハイパースケールノードへの継続的な統合を示しています。マルチクラウド災害復旧戦略は、フランクフルトおよびアムステルダムの容量不足へのオフセットとして、アイルランドへの増分トラフィックを誘導しています。テレコムは、5GスタンドアロンコアおよびオープンランvDUプールがエッジ・イン・ハイパースケールホストに移行するにつれ、二次的ながら戦略的なユーザーであり続けています。政府部門は、Connecting Government 2030計画が地方自治体サービスの90%をオンラインに移行することを推進するにつれ勢いを増し、パブリッククラウドの消費を押し上げています。メディア、BFSI、製造、電子商取引は一桁台のシェアを維持しながら、近接したGPU可用性を好むAI推論ジョブで革新を続けており、事業者にとっての基本的な稼働率を強化しています。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

データセンターサイズ別:マッシブの優位性、メガの勢い

25MWから60MWのマッシブ施設は2024年に46%の収益シェアを維持しており、50MWのグリッド制限に整合しながら規模の経済を維持しています。事業者は、政策が緩和された際にステップアップを可能にする拡張ベイでこれらのキャンパスを設定しています。60MW以上のメガサイトは、グリッド制約の課題を抱えながらも、水素対応ガスタービンや150MWhバッテリーなどのオンサイト発電の革新により、年平均成長率13.60%を記録しています。今後の洋上風力クラスターとの電力購入契約が、メガフットプリントの承認をさらに開放します。25MW以下のラージサイトは、レイテンシの影響を受けやすいエッジ機能が従来のコロケーション室ではなく都市型マイクロデータセンターへとシフトするにつれ、速度が低下しています。

地理分析

アイルランドの大西洋横断ケーブルと温暖な気候は、厳しい電力余裕にもかかわらず、アイルランド・ハイパースケール・データセンター市場の競争力を維持する戦略的優位性を生み出しています。ダブリン首都圏は容量の75%以上を占めており、ファイバー密度と熟練した人材で好まれています。土地の希少性と高まるグリッドの抑制により、事業者はキルデア、ウィックロー、ミースへの移転を余儀なくされており、そこでは新しい110kV送電線が段階的なヘッドルームを追加しています。コークは、海底ケーブルの陸揚げと大学の人材プールに乗じた二次クラスターとして台頭しています。中部地方は、AWSの共設置タービンプロジェクトに見られるように、風力発電所と民間配線キャンパスを組み合わせたエネルギーパークモデルを誘致しています。

競争環境

上位4社のハイパースケール事業者であるAmazon Web Services、Microsoft、Google、Metaは、集合的に大部分の容量を運営し、数十億ドル規模の拡張を継続しています。その調達規模はリードタイムの長いGPUと配電盤を確保し、小規模な競合に対するコスト優位性を生み出しています。効率競争は液体冷却の革新と機械学習によるワークロードオーケストレーションを中心に展開されています。Amazonの1,500億ドルのグローバル設備投資計画は、ハイパースケールの支配に対する長期的なコミットメントを強調しています。Microsoftのダブリン拡張(2億3,000万ドル)は、バッテリーエネルギーストレージと廃熱リサイクルネットワークを統合し、サステナビリティと容量を一致させています。

コロケーション大手のEquinixとDigital Realtyは、エンタープライズコンプライアンスを満たすキャリアニュートラルなエコシステムと再生可能エネルギー証書によって差別化を図っています。Vantage Data CentersとKao Dataは、1.15未満のPUEと100kW以上のラック負荷を約束する目的特化型高密度ホールで参入しています。電力割当が縮小するにつれ市場参入障壁が上昇し、EquinixによるBTサイトの買収などのM&Aを促進しています。VertivやAnord Mardixなどのサプライヤーは、配電盤と冷却キットの納期短縮のためにアイルランドでの地元製造を拡大し、アイルランドの専門サプライチェーンを強化しています。

アイルランド・ハイパースケール・データセンター産業のリーダー

Amazon Web Services, Inc.

Microsoft Corporation

Google LLC

Meta Platforms, Inc.

Equinix, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:IDAアイルランドは2025年上半期に179件のFDIプロジェクトを承認し、その多くがデータ中心の研究開発に焦点を当てています。

- 2025年6月:IREN Limitedは採掘容量を40EH/sに引き上げ、液体冷却を備えたHorizon 1 AIデータセンターを発表しました。

- 2025年5月:BSOはフランスで100%再生可能エネルギーを使用したギガスケールのAIセンター「DataOne」を立ち上げ、大陸競合の台頭を示しました。

- 2025年4月:Vertivは第1四半期の売上高が20億3,600万ドルを記録し、AI連動型電力ソリューションに牽引されて前年比24%増となりました。

- 2025年2月:Vantageはアイルランドのキャンパスを含むEMEA拡大のために14億ユーロ(16億1,000万ドル)を誓約しました。

アイルランド・ハイパースケール・データセンター市場レポートの範囲

ハイパースケール・データセンター(エンタープライズ・ハイパースケール施設とも呼ばれる)は、それを支援する企業が所有・管理する大規模なインフラストラクチャです。これらのセンターは、個人および企業のニーズを満たすために、幅広いスケーラブルなアプリケーションおよびストレージサービスを提供します。効率性のために設計されたこれらの施設は、ルーター、スイッチ、ストレージディスクなどの重要なハードウェアとともに数千台のサーバーを収容しています。シームレスな運用を確保するために、これらの施設は電力および冷却ソリューション、無停電電源装置(UPS)、空気配分ネットワークを含む高度なサポートシステムを備えています。

アイルランド・ハイパースケール・データセンター市場は、データセンタータイプ(ハイパースケール・コロケーション、エンタープライズ・ハイパースケール・セルフビルド)、サービスタイプ(IaaS(サービスとしてのインフラストラクチャ)、PaaS(サービスとしてのプラットフォーム)、SaaS(サービスとしてのソフトウェア))、エンドユーザー(クラウドおよびIT、テレコム、メディアおよびエンターテインメント、政府、BFSI、製造、電子商取引、その他のエンドユーザー)によってセグメント化されています。レポートは、上記のすべてのセグメントの市場規模および予測を米ドル(百万単位)で提供しています。

| ハイパースケール・セルフビルド |

| ハイパースケール・コロケーション |

| ITインフラストラクチャ | サーバーインフラストラクチャ |

| ストレージインフラストラクチャ | |

| ネットワークインフラストラクチャ | |

| 電気インフラストラクチャ | 電力分配ユニット |

| 切替スイッチおよび配電盤 | |

| UPSシステム | |

| 発電機 | |

| その他の電気インフラストラクチャ | |

| 機械インフラストラクチャ | 冷却システム |

| ラック | |

| その他の機械インフラストラクチャ | |

| 一般建設 | コアおよびシェル開発 |

| 設置および試運転 | |

| 設計エンジニアリング | |

| 消防・セキュリティ・安全システム | |

| DCIM/BMSソリューション |

| ティアIII |

| ティアIV |

| クラウドおよびIT |

| テレコム |

| メディアおよびエンターテインメント |

| 政府 |

| BFSI |

| 製造 |

| 電子商取引 |

| その他のエンドユーザー |

| ラージ(25MW以下) |

| マッシブ(25MW超60MW以下) |

| メガ(60MW超) |

| データセンタータイプ別 | ハイパースケール・セルフビルド | |

| ハイパースケール・コロケーション | ||

| コンポーネント別 | ITインフラストラクチャ | サーバーインフラストラクチャ |

| ストレージインフラストラクチャ | ||

| ネットワークインフラストラクチャ | ||

| 電気インフラストラクチャ | 電力分配ユニット | |

| 切替スイッチおよび配電盤 | ||

| UPSシステム | ||

| 発電機 | ||

| その他の電気インフラストラクチャ | ||

| 機械インフラストラクチャ | 冷却システム | |

| ラック | ||

| その他の機械インフラストラクチャ | ||

| 一般建設 | コアおよびシェル開発 | |

| 設置および試運転 | ||

| 設計エンジニアリング | ||

| 消防・セキュリティ・安全システム | ||

| DCIM/BMSソリューション | ||

| ティア標準別 | ティアIII | |

| ティアIV | ||

| エンドユーザー産業別 | クラウドおよびIT | |

| テレコム | ||

| メディアおよびエンターテインメント | ||

| 政府 | ||

| BFSI | ||

| 製造 | ||

| 電子商取引 | ||

| その他のエンドユーザー | ||

| データセンターサイズ別 | ラージ(25MW以下) | |

| マッシブ(25MW超60MW以下) | ||

| メガ(60MW超) | ||

レポートで回答されている主要な質問

アイルランド・ハイパースケール・データセンター市場の現在の価値は?

市場は2025年に米ドル11億4,000万ドルを記録しており、2031年までに178億8,000万ドルに達すると予測されています。

アイルランド・ハイパースケール・データセンター市場内で最も速く成長するセグメントは?

冷却システムがコンポーネント成長をリードし、液体冷却の採用加速に伴い年平均成長率18.50%で進展しています。

EirGridの50MWモラトリアムは新規データセンターにどのような影響を与えるか?

これにより、開発業者はより小さなブロックを設計するか、オンサイト発電を追加するか、バッテリーストレージを採用してグリッドアクセスを確保することを余儀なくされ、推定15.3%の市場CAGRが削減されます。

ダブリンがハイパースケール事業者にとって魅力的な理由は何か?

低レイテンシの大西洋横断ケーブル、冷涼な気候、高いファイバー密度が運用コストを低減し、グローバルな接続性を強化しています。

洋上風力が将来の容量において果たす役割は何か?

アイルランドの2050年までに37GWの洋上風力を達成するという目標は、現在のグリッド制約を超えたメガスケールのデータセンターを解放できるクリーン電力の供給を目指しています。

アイルランド・ハイパースケール・データセンター産業の主要プレーヤーは誰か?

Amazon Web Services、Microsoft、Google、Meta、Equinix、Digital Realtyがセルフビルドキャンパスと戦略的買収を通じて支配的な地位を占めています。

最終更新日: