ホストコンピュータ市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

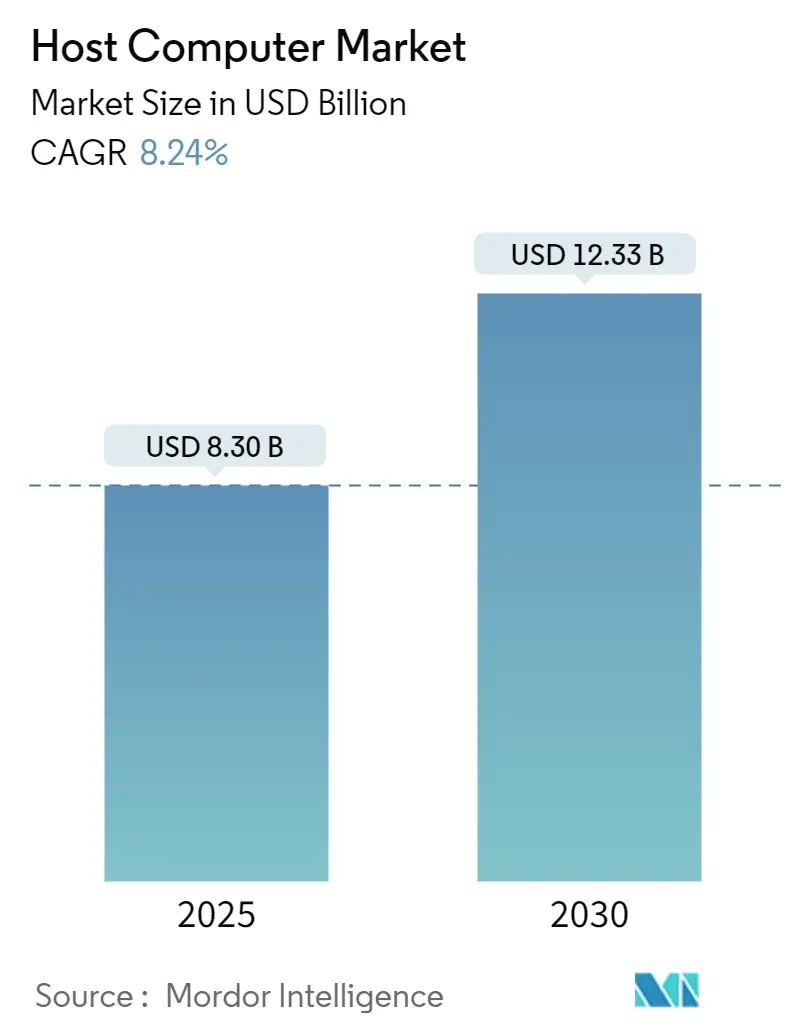

| 市場規模 (2025) | 8.30 十億米ドル |

| 市場規模 (2030) | 12.33 十億米ドル |

| 成長率 (2025 - 2030) | 8.24% CAGR |

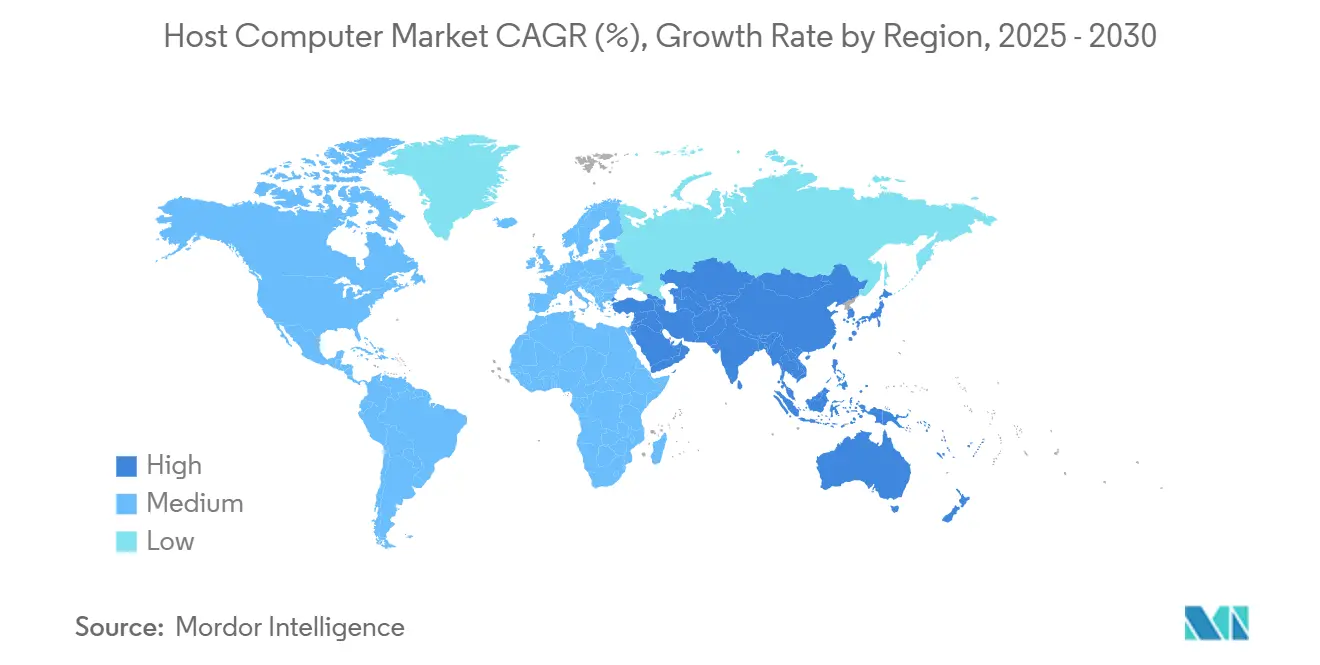

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

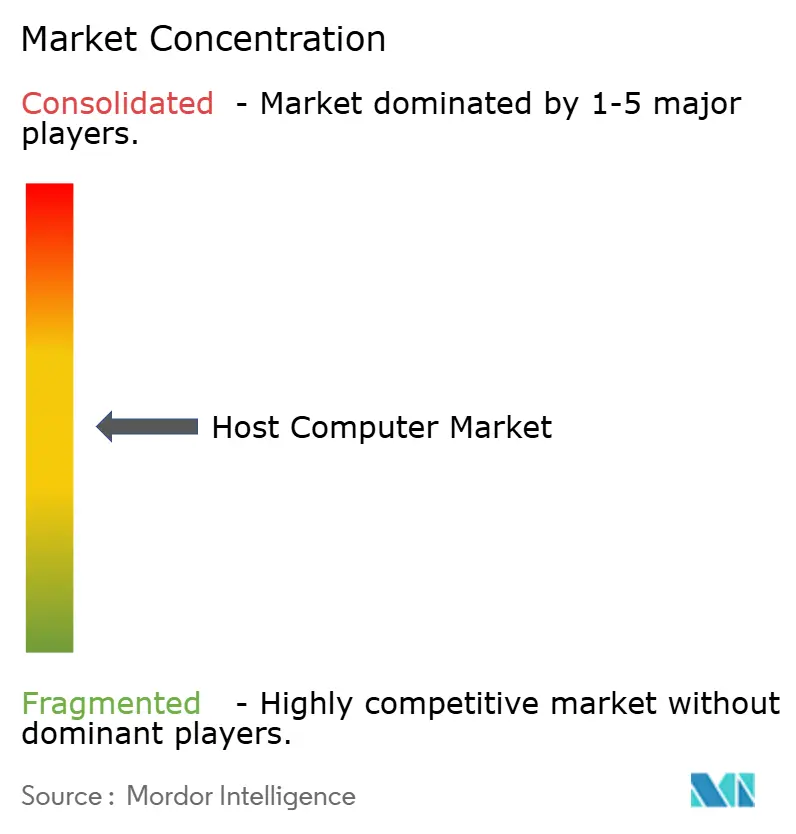

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるホストコンピュータ市場分析

ホストコンピュータ市場規模は2025年に83億USDと推定され、2030年までに123億3,000万USDに達すると予測されており、予測期間中に8.24%のCAGRを反映しています。成長の勢いは、ハイパースケールデータセンターへの投資、AI対応コンピュートの需要拡大、およびハイブリッドインフラアーキテクチャへの明確な転換から生まれています。エネルギー効率の高いブレードおよびラック設計は、Linuxを中心としたデプロイメントと相まって、規制産業およびデジタルファースト企業における採用を拡大しています。ベンダーは即時の差別化要因として、GPU密度の向上、液体冷却、およびオープンソースファームウェアの追加を競っています。同時に、官民の持続可能性に関する義務付けと半導体サプライチェーンの保護措置が、長期的な調達規範を形成しています。

主要レポートのポイント

- テクノロジー別では、クラウドベースのホストコンピュータが42.44%のシェアで市場をリードしており、ハイブリッドデプロイメントは2030年までに10.22%のCAGRで拡大すると予測されています。

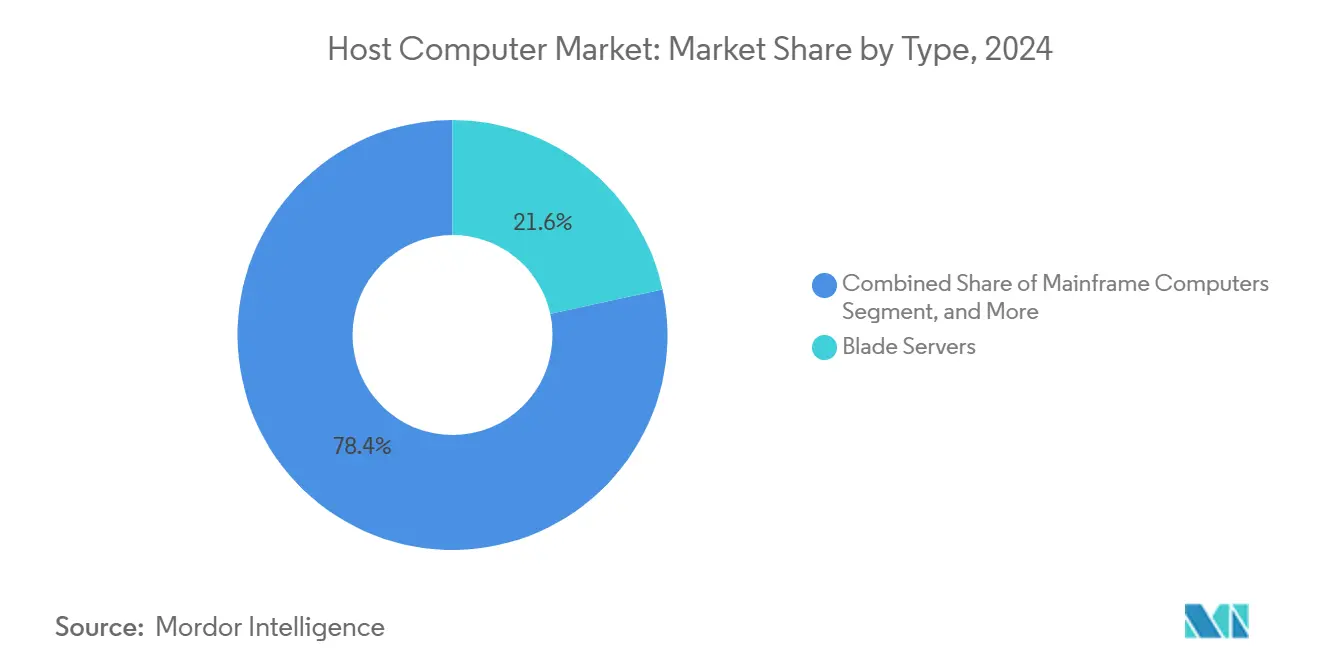

- タイプ別では、ブレードサーバーが2024年のホストコンピュータ市場シェアの21.6%を占め、2030年までに10.06%のCAGRで成長すると予測されています。

- アプリケーション別では、クラウドコンピューティングが2024年のホストコンピュータ市場規模の35.59%を占め、人工知能および機械学習は2030年までに8.67%のCAGRで進展すると予測されています。

- エンドユーザー産業別では、ITおよび通信が2024年のホストコンピュータ市場規模の29.67%を占め、ヘルスケアが2030年までに8.91%という最高の予測CAGRを記録しています。

- デプロイメントモード別では、共有ホスティングが2024年のホストコンピュータ市場規模の38.78%を占め、クラウドホスティングは2030年までに9.89%のCAGRで進展すると予測されています。

- 地域別では、アジア太平洋が2025年~2030年の間に9.45%のCAGRで拡大し、北米の成熟した基盤を上回る見込みです。

グローバルホストコンピュータ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 企業全体におけるクラウドコンピューティングの急速な採用 | +2.10% | グローバル | 短期(2年以内) |

| データセンターおよびハイパースケールコンピューティングの拡大 | +1.80% | アジア太平洋中心、中東・アフリカへの波及 | 中期(2~4年) |

| ビッグデータ分析およびAIワークロードの成長 | +2.00% | 北米、欧州、アジア太平洋 | 中期(2~4年) |

| 仮想化およびソフトウェア定義インフラへの移行 | +1.00% | グローバル | 短期(2年以内) |

| エッジからクラウドへのホストコンピュータオーケストレーションの台頭 | +0.70% | 北米、欧州 | 長期(4年以上) |

| ホストサーバーにおけるオープンソースRISC-Vアーキテクチャの採用 | +0.50% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

企業全体におけるクラウドコンピューティングの急速な採用

クラウド移行はホストコンピュータ市場の主要な触媒であり続けており、ハイパースケーラーはマルチテナントおよびハイブリッド需要に対応するため2025年の設備投資を引き上げています。[1]Microsoft Corporation、「2025年次報告書」、MICROSOFT.COM 企業はKubernetesなどのコンテナオーケストレーションおよびLinuxベースのインスタンスを好み、GDPRおよびHIPAAへの準拠を維持しながらDevOpsサイクルを加速しています。高コア数と統合アクセラレータは新規デプロイメントの必須条件となり、平均販売価格を押し上げています。アジア太平洋および北米のアーリーアダプターも、電力使用効率を抑制するために液体冷却ラックのベンチマークを行っています。これらの要因が合わさって、ホストコンピュータ産業全体のベンダーにとって近期の収益見通しを強化しています。

データセンターおよびハイパースケールコンピューティングの拡大

2025年に発表された200以上のハイパースケール施設からの新規キャパシティが、安定したサーバー更新量を支えています。インド、マレーシア、インドネシアにおける政府の土地付与インセンティブがハイパースケールのフットプリントを拡大しており、北欧および北米のグリーンエネルギークレジットが再生可能エネルギーを活用したキャンパスを支援しています。オペレーターは、1ラックあたり30kWを超える電力密度の上昇に対応するため、モジュール式ポッド、液浸冷却、および現地変電所の建設を優先しています。ISO 50001への準拠は調達スコアカードにますます組み込まれており、エネルギー最適化されたホストコンピュータ構成が入札要求全体のデフォルトとして位置付けられています。

ビッグデータ分析およびAIワークロードの成長

リアルタイム不正検知から精密診断まで、企業のAIユースケースにはGPU密度の高いコンピュート、高帯域幅メモリ、およびNVMeファブリックが必要です。[2]NVIDIA Corporation、「2025年次報告書」、NVIDIA.COM アクセラレータに最適化されたブレードおよびラックサーバーは、ヘルスケア、BFSI、および製造業の購入リストのトップに位置しています。確定的レイテンシへの需要も、クラウドと同期する前にローカルでキャッシュおよび推論を行うエッジサーバーの展開を促進しています。トレーサビリティに関するFDAおよびEMAの規制上の焦点は改ざん防止ロギングを義務付けており、次世代ホストコンピュータ市場のデプロイメントにおける不変ストレージおよびハードウェアルートオブトラストモジュールの採用を促進しています。

仮想化およびソフトウェア定義インフラへの移行

ソフトウェア定義インフラはワークロードを物理資産から切り離し、管理者がハイブリッド環境全体でリソースをオーケストレーションできるようにします。[3]Red Hat Inc.、「Red Hat仮想化2025」、REDHAT.COM コンテナはハイパーバイザーのインストールを上回るペースで普及しており、CI/CDパイプラインを合理化してライセンスコストを削減しています。ISO/IEC 27001フレームワークは、ベアメタル、仮想、およびクラウド環境全体で一貫したセキュリティポリシーを実装するよう企業に促しています。運用の複雑さが増すにつれて、自動化ツールおよびインフラストラクチャーアズコードの採用が拡大し、プロビジョニング時間を数週間から数時間に短縮し、仮想化をホストコンピュータ市場にとって不可欠な成長レバーとして確立しています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高度なホストコンピュータに対する高い初期設備投資 | -1.60% | アジア太平洋に深刻な影響を与えるグローバル | 短期(2年以内) |

| エネルギー消費の懸念と冷却コスト | -1.20% | 北米、欧州、アジア太平洋 | 中期(2~4年) |

| 高度な半導体部品のサプライチェーンの不安定性 | -1.00% | グローバル | 短期(2年以内) |

| 異種ホストコンピュータ環境の管理におけるスキルギャップ | -0.80% | グローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高度なホストコンピュータに対する高い初期設備投資

GPUリッチなブレードエンクロージャー、液体冷却、および冗長電源システムのコストは、中規模企業にとって依然として高額です。[4]Dell Technologies Inc.、「2025年10-K提出書類」、DELLTECHNOLOGIES.COM 半導体不足が価格圧力を加え、組織は従量課金制のクラウドバーストを好む傾向にあります。加速償却引当金および税制優遇措置が特定の管轄区域での影響を軽減していますが、新興経済国では採用格差が依然として存在し、近期のユニット量に影響を与えています。

エネルギー消費の懸念と冷却コスト

欧州およびアジアの一部でkWhあたり0.10USDを超える電力料金の上昇が運用コストを高め、オペレーターは液体冷却またはリアドア熱交換器冷却のパイロット導入を促しています。炭素税およびESG開示がさらに再生可能エネルギー調達を促進していますが、グリッドの制約が既存の都市部ハブでの進展を遅らせています。コンピュートユニットあたりの消費電力を30%削減することを保証できるベンダーは競争上の優位性を確保し、効率性をホストコンピュータ市場全体の戦略的差別化要因としています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:モジュール化がパフォーマンスと密度を促進

ブレードサーバーは顕著な牽引力を生み出し、2024年の出荷量の21.6%を占め、ホストコンピュータ市場規模に14億6,000万USDを加えました。このサブカテゴリは年率10.06%で複利成長すると予測されており、モジュール式の交換とシャーシレベルの管理を重視するエッジデプロイメントに支援されています。ブレードフォームファクターはCPUおよびGPUノードを凝縮し、6Uシャーシあたり最大20枚のブレードを可能にします。これは従来のラックと比較してフロアスペースを3分の1削減する設計です。予測期間にわたって、ASICオフロードの増加と液体冷却トレイの採用が見込まれ、このセグメントの魅力を拡大しています。メインフレームおよびミニコンピュータは銀行取引システムおよび公共部門の記録を引き続きサポートしていますが、そのアップグレードサイクルは7年を超えて長期化しており、ボリューム成長を抑制しています。

ラックサーバーはスケールアウトデータセンターの主力クラスであり続け、マルチベンダーコンポーネント調達をサポートしながら柔軟性を提供しています。テレメトリおよびBIOSレベルのセキュリティの段階的な向上が関連性を維持しています。ワークステーションは特化したCADおよびメディアワークフローに対応しており、統合AIアクセラレータとアップグレードされたグラフィックスパイプラインの恩恵を受けています。多様なフォームファクターが総合的にホストコンピュータ市場を単一セグメントからのショックに対して回復力を持たせ、ベンダーが幅広い入札参加に向けて位置付けられています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

テクノロジー別:ハイブリッドデプロイメントが将来のアーキテクチャを形成

クラウドベースのホストコンピュータは2024年に42.44%の収益シェアを保持し、ホストコンピュータ市場内で35億2,000万USDに相当しました。しかし、ハイブリッド環境は2030年まで年率10.22%という最速の成長を記録すると予測されています。企業はデータ主権とレイテンシのニーズのバランスを取り、低レイテンシのワークロードをオンプレミスに配置しながら、バースト容量をパブリッククラウドにスケールアウトしています。マネージドサービスプロバイダーは、消費ベースの契約のもとでオンプレミス機器をますますバンドルし、オペックスの予測可能性とハードウェア制御を融合させています。オンプレミスデプロイメントは、コンプライアンス要件により防衛、政府、および厳しく規制された金融セクターで継続しています。

ベンダーのロードマップは、プライベートドメインとパブリックドメイン全体でのシームレスなワークロード移行、オブザーバビリティ、および統合セキュリティコントロールを重視しています。このような機能がプラットフォームの粘着性を高め、オブザーバビリティスイートのクロスセルを解放し、ホストコンピュータ産業における収益の深みを強化しています。オープンソースRISC-Vの概念実証は更なる多様化を示唆していますが、商業的な採用は2027年以降に徐々に成熟するでしょう。

アプリケーション別:AIおよび機械学習がインフラ需要を加速

クラウドコンピューティングアプリケーションが2024年の収益の35.59%を支配し、ホストコンピュータ市場規模の29億4,000万USDに相当しました。人工知能および機械学習ワークロードは、企業の再トレーニングサイクルと生成モデルの採用に牽引され、2030年までに8.67%のCAGRという最強の成長軌道を記録すると予測されています。GPU密度の高いノード、高速インターコネクト、およびCUDAやROCmなどのソフトウェアスタックがAI購買者の主要な調達基準を形成しています。

ビッグデータ分析およびHPCも進展しており、高コア数と並列処理を必要としています。ネットワーキングおよびデータ処理は基盤として残り、あらゆる業種のデジタル運営を支えています。コンプライアンスが重視されるセクターでは、PCI DSSおよびHIPAAフレームワークが厳格な暗号化とアクセス制御を義務付け、ハードウェアルートオブトラストモジュールおよび改ざん防止ログの調達を促しています。これらの複合的な要因がホストコンピュータ市場全体の複数セグメントにわたる需要を持続させています。

エンドユーザー産業別:デジタルトランスフォーメーションの中でヘルスケアが急成長

ITおよび通信オペレーターが2024年の消費をリードし、出荷量の29.67%およびホストコンピュータ市場規模の24億6,000万USDを占めました。5Gの展開およびOTTストリーミングをサポートするため、36ヶ月サイクルでサーバーフリートを更新しています。ヘルスケアは、遠隔医療、画像解析、およびEHRの近代化の拡大に牽引され、8.91%のCAGRという最高の成長を記録すると予測されています。AI支援診断により、病院はGPUクラスターへの投資を余儀なくされており、規制当局は厳格な稼働時間と暗号化基準を施行しています。

BFSIは低レイテンシ取引および不正分析インフラへの需要を維持しています。製造業はデジタルツインとスマートファクトリー制御を採用し、エッジベースのホストコンピュータを活用しています。すべての業種にわたって、マルチプラットフォームオーケストレーションにおけるスキルギャップがマネージドサービスへの需要を高め、より広いホストコンピュータ産業における収益をさらに固定化しています。

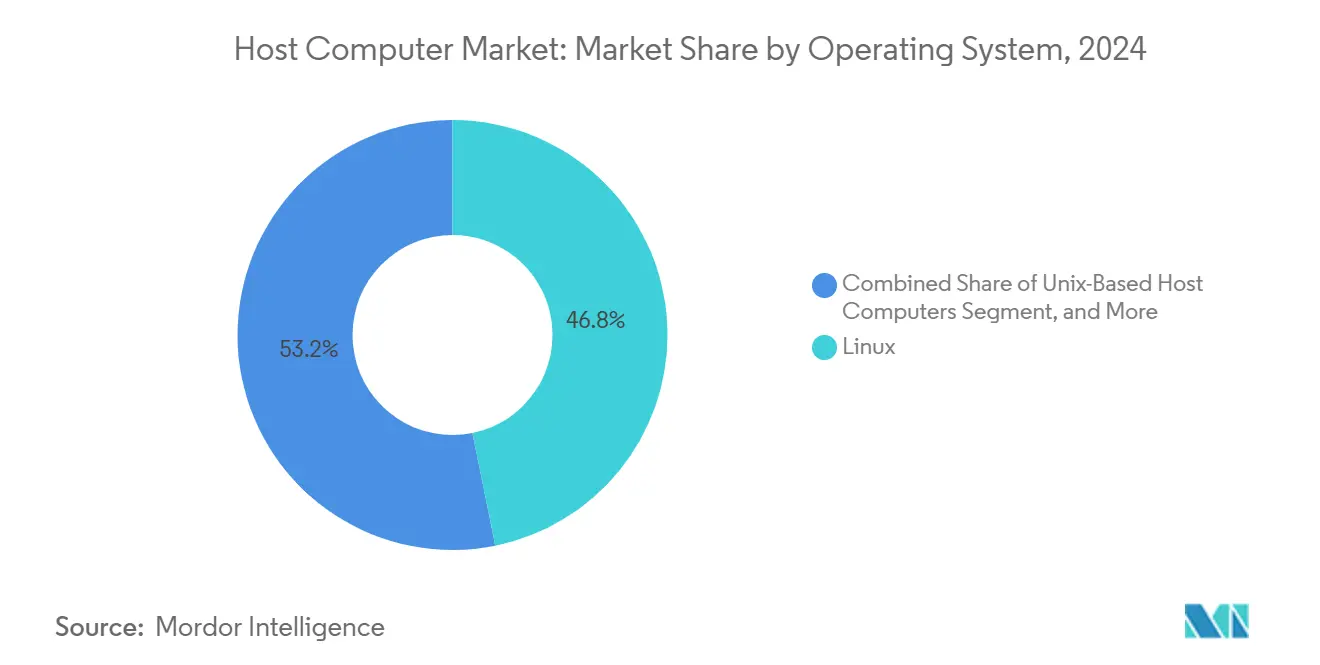

オペレーティングシステム別:Linuxベースシステムが支配

Linuxは2024年のデプロイメントの46.81%を確保し、ホストコンピュータ市場内で38億7,000万USDに相当しました。有利なライセンス、堅牢なコンテナサポート、および広範な開発者基盤が、AI、クラウド、およびエッジワークロードにおける選好を促進しています。企業はオープンチェーンISO/IEC 5230標準を参照することでコンプライアンスを強化し、更新されたコンポーネントインベントリと脆弱性パッチを確保しています。

Windowsベースのシステムは、Active Directoryに依存する中堅市場組織を中心に、企業の基幹業務アプリケーションで引き続き選好されています。UNIXバリアントはレガシーの金融および政府環境で継続しています。総合的に、異種OSフットプリントはクロスプラットフォームポリシー施行が可能なオーケストレーションスイートを必要とし、自動化ベンダーの成長モメンタムを持続させています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

デプロイメントモード別:共有ホスティングが依然として主流

共有ホスティングは2024年の収益の38.78%を占め、中小企業のウェブサイトおよびSaaSスタートアップへのコスト効率の高いコンピュートリソースの提供を反映しています。クラウドホスティングはマイクロサービス採用の急増の中で9.89%のCAGRという最速の成長軌道を示しています。専用ホスティングおよびコロケーションは、レイテンシ、コンプライアンス、およびコストのバランスを取る企業から関心を集めています。オペレーターはSOC 2およびISO/IEC 27001認証をデフォルトの資格情報としてバンドルし、顧客監査のリスクを軽減し、アウトソーシングされたインフラへの信頼を高めています。

マーケットプレイス型ポータルがシート拡張と自動チケット発行を容易にし、運用オーバーヘッドを削減しています。並行して、サーバーレス機能、GPUインスタンス、およびマネージドデータベースが価値提案を強化し、ホストコンピュータ市場の総アドレス可能市場を拡大しています。

地域分析

北米は2024年の収益の34.23%を占め、ホストコンピュータ市場において28億4,000万USDに相当しました。米国に本社を置くハイパースケーラーは数十億ドル規模の建設予算を確約しており、州レベルのクリーンエネルギークレジットが再生可能エネルギー発電の採用を加速しています。ヘルスケアおよびフィンテック全体でのAIプラットフォームの展開がGPU密度の高いノードへの需要を持続させています。PUE報告に関する米国エネルギー省からの規制上の影響、および進化する州のプライバシー法規が、効率的で監査可能なアーキテクチャへの投資を促しています。マネージドサービスプロバイダーが半導体ファブと提携してチップの可用性を確保するにつれて、競争の激しさが増しています。

アジア太平洋は2030年までに9.45%のCAGRを示すと予測されており、グローバルで最速の成長率です。インド、中国、インドネシアにおけるデジタル金融包摂、全国的な5G、およびクラウドファーストポリシーが主要なドライバーです。サーバー輸入関税ゼロや固定資産税の減免を含む政府インセンティブがハイパースケール建設業者を引き付けています。データローカライゼーション要件がクラウドベンダーにローカルアベイラビリティゾーンのデプロイを促し、サーバーへの持続的な需要を生み出しています。オーストラリアや韓国などの新興ハブは再生可能エネルギー統合と組み合わせたエッジデータセンターを推進し、グリーンコンピュートの普及を後押ししています。

欧州は安定した拡大を続けており、成熟した西欧市場と中央・東欧加盟国へのキャッチアップ投資によってバランスが取れています。GDPRに基づくデータ居住義務が域内ホスティングを促進し、欧州グリーンディールが2030年の気候目標を奨励しています。オペレーターはサーバー排熱の地域暖房への再利用をパイロット導入し、廃熱規制を採用して、持続可能性と収益改善を一致させています。フランクフルト、アムステルダム、パリ、ダブリンのコロケーションキャパシティは引き続き売り切れており、ホストコンピュータ市場全体の持続的な需要を裏付けています。

競争環境

市場構造は中程度に集中しており、Dell Technologies、Hewlett Packard Enterprise、およびLenovoはそれぞれ多様なサーバーポートフォリオとグローバルなチャネル深度を維持しています。これらのベンダーは統合管理スイート、エッジ対応フォームファクター、および柔軟な消費ファイナンスをバンドルしてシェアを守っています。オープンソースのRISC-Vコアを活用した新規参入者は総コストでx86の既存プレーヤーを下回ることを目指していますが、エコシステムの成熟度により2027年以降まで意味のあるシェア獲得が遅れる可能性があります。

戦略的アライアンスが半導体制約に対するヘッジとして台頭しており、サーバーOEMと主要ファウンドリーとの共同設計センターがその例として挙げられます。液体冷却マニホールドおよびAIワークロードスケジューリングに関する特許出願は、エネルギー最適化とアクセラレータ活用のR&D優先化を強調しています。ベンダーはISO 50001およびISO/IEC 27001への準拠を競争上の証明として公表しています。一方、台湾および中国に本社を置くODMはカスタマイズを求めるクラウドプロバイダーにホワイトラベル製品を拡大しています。総合的に、イノベーションのペースとサプライチェーンの回復力がホストコンピュータ市場における長期的なポジショニングを定義しています。

ホストコンピュータ産業リーダー

Dell Technologies Inc.

Hewlett Packard Enterprise Company

International Business Machines Corporation

Cisco Systems Inc.

Lenovo Group Limited.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年10月:Dell TechnologiesとIntelは、北米およびアジア太平洋のハイパースケールデータセンターを対象に、AIワークロードに最適化された次世代液体冷却サーバーを開発するため、2億USDの共同投資を発表しました。

- 2025年9月:HPEは、ハイブリッドクラウドおよびAIポートフォリオを強化するため、先端コンピューティングスタートアップの買収を完了し、アジア太平洋地域でのプレゼンスを拡大し、エッジからクラウドへのオーケストレーションソリューションの市場投入を加速しました。

- 2025年8月:Lenovoは、機械学習アプリケーション向けにスケーラブルでエネルギー効率の高いインフラを求めるヘルスケアおよび金融サービスクライアントを対象に、統合AIアクセラレータを搭載した新しいモジュール式ブレードサーバーラインを発売しました。

- 2025年7月:IBMは、OpenShiftベースのメインフレームソリューションを発表し、レガシーワークロードとクラウドネイティブアプリケーションのシームレスな統合を可能にしました。BFSIセクターでの早期採用が報告されています。

グローバルホストコンピュータ市場レポートの範囲

ホストコンピュータ市場レポートは、タイプ別(メインフレームコンピュータ、ミニコンピュータ、マイクロコンピュータ、ワークステーション、サーバー、ブレードサーバー、ラックサーバー)、テクノロジー別(クラウドベースのホストコンピュータ、オンプレミスのホストコンピュータ、ハイブリッドデプロイメント)、アプリケーション別(データ処理、クラウドコンピューティング、仮想化、ネットワーキング、ビッグデータ分析、人工知能および機械学習、ハイパフォーマンスコンピューティング)、エンドユーザー産業別(ITおよび通信、銀行・金融サービス・保険、ヘルスケア、政府、製造、小売、メディアおよびエンターテインメント、教育、その他)、オペレーティングシステム別(Windowsベースのホストコンピュータ、Linuxベースのホストコンピュータ、UNIXベースのホストコンピュータ)、デプロイメントモード別(フリーホスティング、共有ホスティング、専用ホスティング、コロケーションホスティング)、地域別(北米、南米、欧州、アジア太平洋、中東、アフリカ)にセグメント化されています。市場予測は金額(USD)ベースで提供されています。

| メインフレームコンピュータ |

| ミニコンピュータ |

| マイクロコンピュータ |

| ワークステーション |

| サーバー |

| ブレードサーバー |

| ラックサーバー |

| クラウドベースのホストコンピュータ |

| オンプレミスのホストコンピュータ |

| ハイブリッドデプロイメント |

| データ処理 |

| クラウドコンピューティング |

| 仮想化 |

| ネットワーキング |

| ビッグデータ分析 |

| 人工知能および機械学習 |

| ハイパフォーマンスコンピューティング(HPC) |

| ITおよび通信 |

| 銀行・金融サービス・保険(BFSI) |

| ヘルスケア |

| 政府 |

| 製造 |

| 小売 |

| メディアおよびエンターテインメント |

| 教育 |

| その他のエンドユーザー産業 |

| Windowsベースのホストコンピュータ |

| Linuxベースのホストコンピュータ |

| UNIXベースのホストコンピュータ |

| フリーホスティング |

| 共有ホスティング |

| 専用ホスティング |

| コロケーションホスティング |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| エジプト | |

| ナイジェリア | |

| その他のアフリカ |

| タイプ別 | メインフレームコンピュータ | |

| ミニコンピュータ | ||

| マイクロコンピュータ | ||

| ワークステーション | ||

| サーバー | ||

| ブレードサーバー | ||

| ラックサーバー | ||

| テクノロジー別 | クラウドベースのホストコンピュータ | |

| オンプレミスのホストコンピュータ | ||

| ハイブリッドデプロイメント | ||

| アプリケーション別 | データ処理 | |

| クラウドコンピューティング | ||

| 仮想化 | ||

| ネットワーキング | ||

| ビッグデータ分析 | ||

| 人工知能および機械学習 | ||

| ハイパフォーマンスコンピューティング(HPC) | ||

| エンドユーザー産業別 | ITおよび通信 | |

| 銀行・金融サービス・保険(BFSI) | ||

| ヘルスケア | ||

| 政府 | ||

| 製造 | ||

| 小売 | ||

| メディアおよびエンターテインメント | ||

| 教育 | ||

| その他のエンドユーザー産業 | ||

| オペレーティングシステム別 | Windowsベースのホストコンピュータ | |

| Linuxベースのホストコンピュータ | ||

| UNIXベースのホストコンピュータ | ||

| デプロイメントモード別 | フリーホスティング | |

| 共有ホスティング | ||

| 専用ホスティング | ||

| コロケーションホスティング | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| ナイジェリア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

ホストコンピュータ市場の2025年の評価額はいくらですか?

ホストコンピュータ市場規模は2025年に83億USDと評価されています。

市場は2030年までにどのくらいの速さで成長すると予測されていますか?

2030年までに123億3,000万USDに達し、8.24%のCAGRを記録すると予測されています。

現在最大のシェアを持つテクノロジーセグメントはどれですか?

クラウドベースのホストコンピュータが2024年に42.44%のシェアでリードしています。

2030年までに最も速く拡大すると予測されている地域はどこですか?

アジア太平洋が予測期間中に9.45%のCAGRで進展する見込みです。

最も急速に成長しているハードウェアタイプはどれですか?

ブレードサーバーは2025年~2030年の間に10.06%のCAGRを記録すると予測されています。

最も高い成長見通しを示すエンドユーザー業種はどれですか?

ヘルスケアは2030年までに8.91%のCAGRで成長すると予測されています。

最終更新日: