デスクトップコンピュータ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

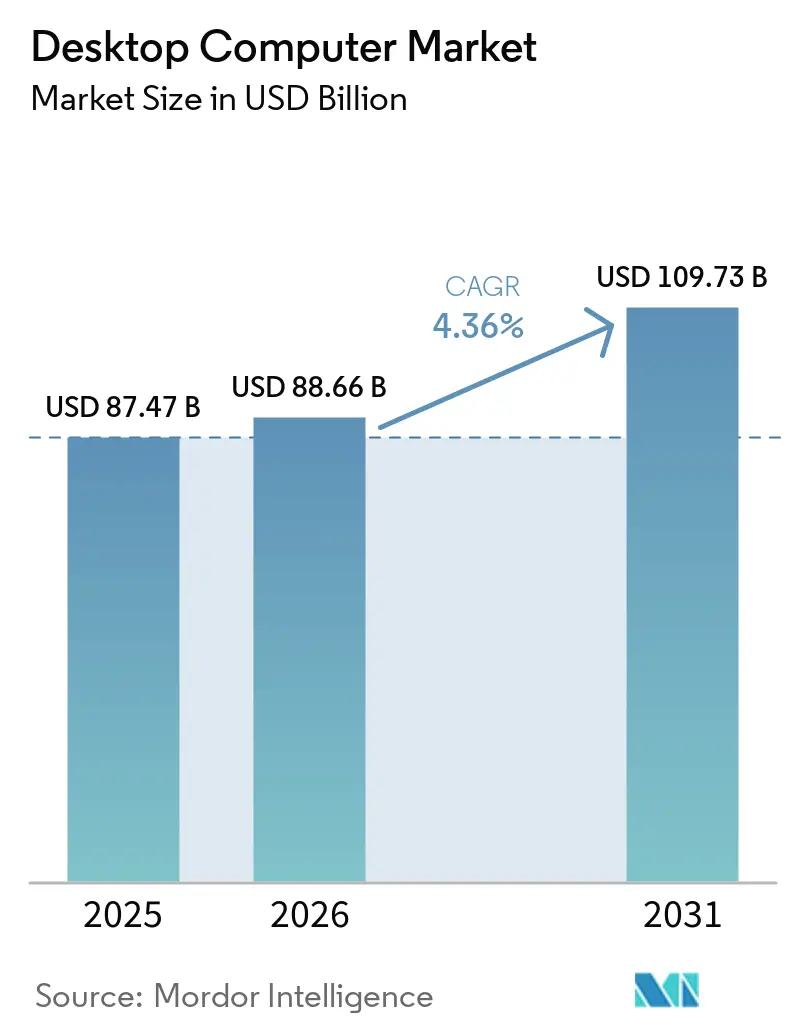

| 市場規模 (2026) | 88.66 十億米ドル |

| 市場規模 (2031) | 109.73 十億米ドル |

| 成長率 (2026 - 2031) | 4.36% CAGR |

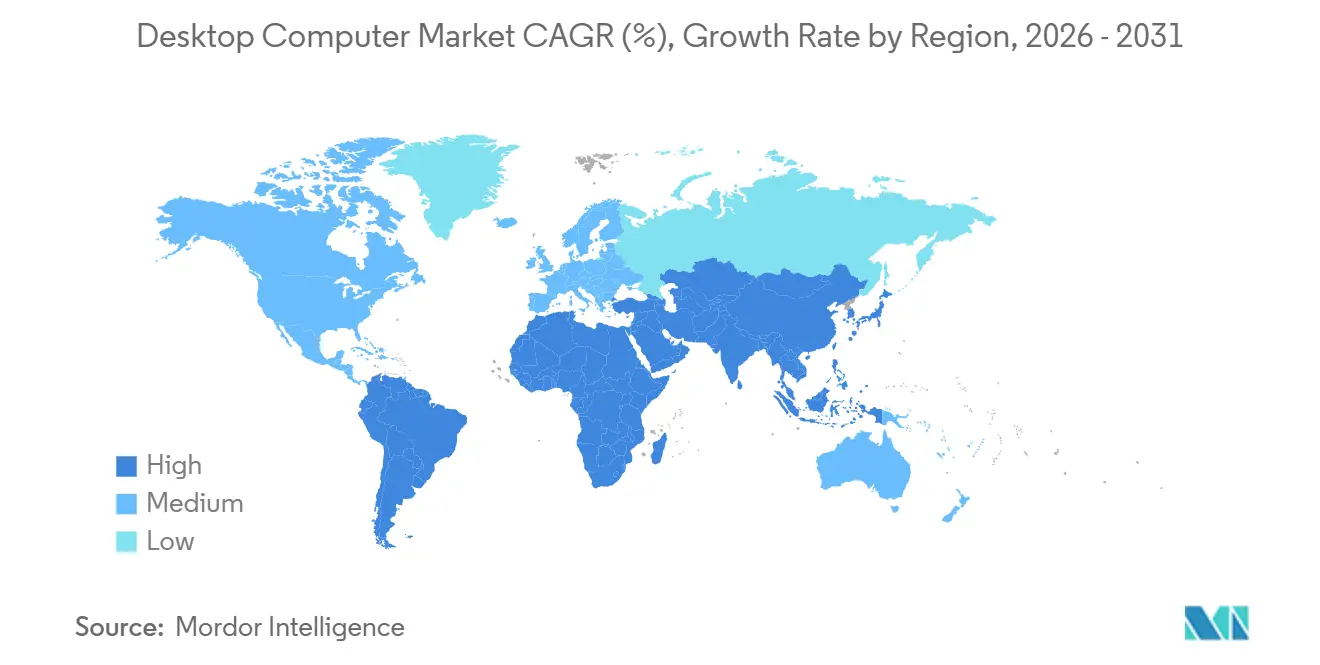

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

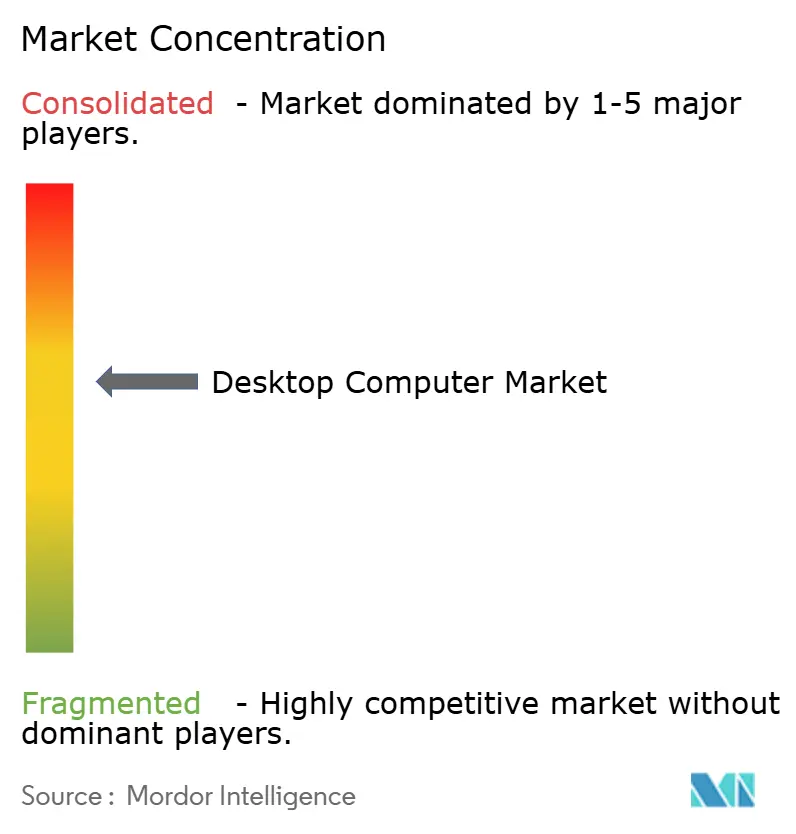

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデスクトップコンピュータ市場分析

デスクトップコンピュータ市場規模は、2025年に874億7,000万米ドル、2026年に880億6,600万米ドルとなり、2026年から2031年にかけてCAGR 4.36%で成長し、2031年までに1,097億3,000万米ドルに達する見込みです。企業はWindows 10のサポート終了を前にリフレッシュサイクルを加速させ、ゲーム愛好家は高性能機への需要を押し上げました。2025年後半に始まったコンポーネント不足は、平均販売価格が上昇する中でも出荷台数の伸びを抑制しました。ハイブリッドワークによりデスクトップはオフィスと自宅の両方に定着しましたが、消費者は買い替えサイクルを延ばしており、購買層によって異なる軌跡が生じています。新興国における公共部門のデジタル化と規制産業におけるセキュリティ要件が、引き続き基礎需要を下支えしています。

主要レポートのポイント

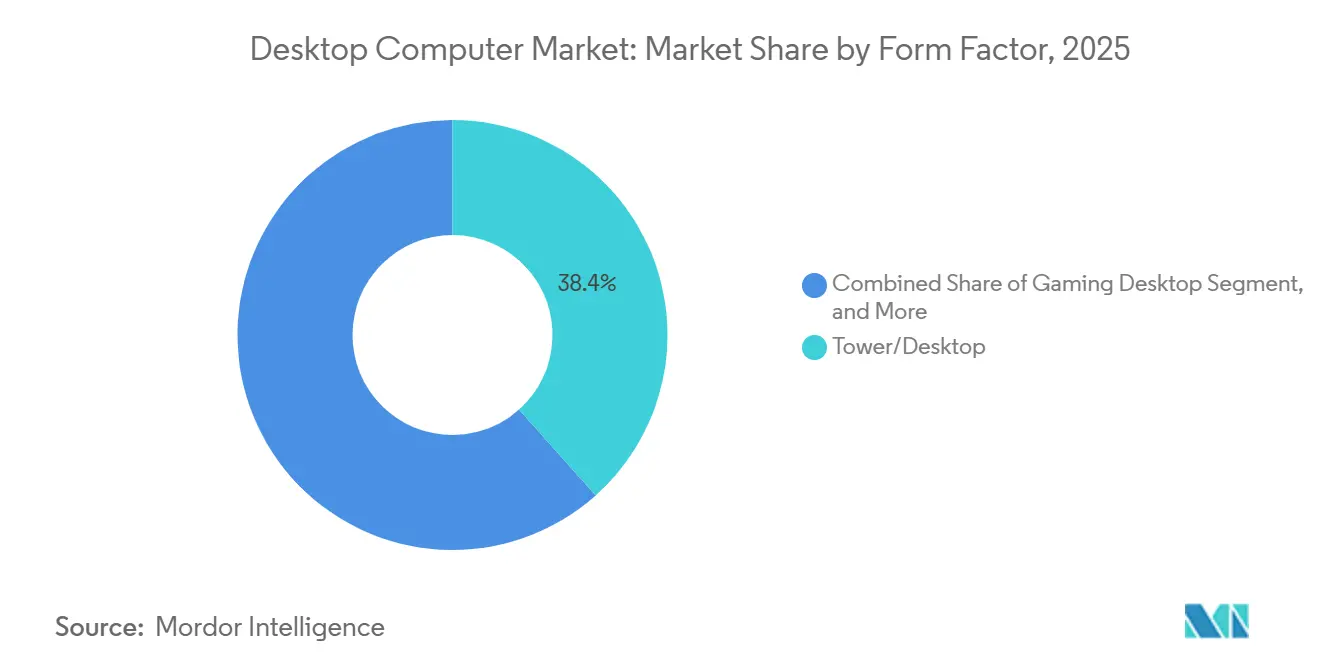

- フォームファクター別では、タワー/デスクトップ構成が2025年の収益シェアで38.40%をリードし、ゲーミングデスクトップは2031年にかけてCAGR 6.49%で拡大する見込みです。

- プロセッサアーキテクチャ別では、x86 Intelが2025年収益の50.85%を維持し、ARMベースのデスクトップは2026年から2031年にかけて最高予測CAGRの7.21%を記録します。

- 企業規模別では、大企業が2025年需要の61.40%を占め、中小企業は2031年にかけてCAGR 8.24%で拡大しています。

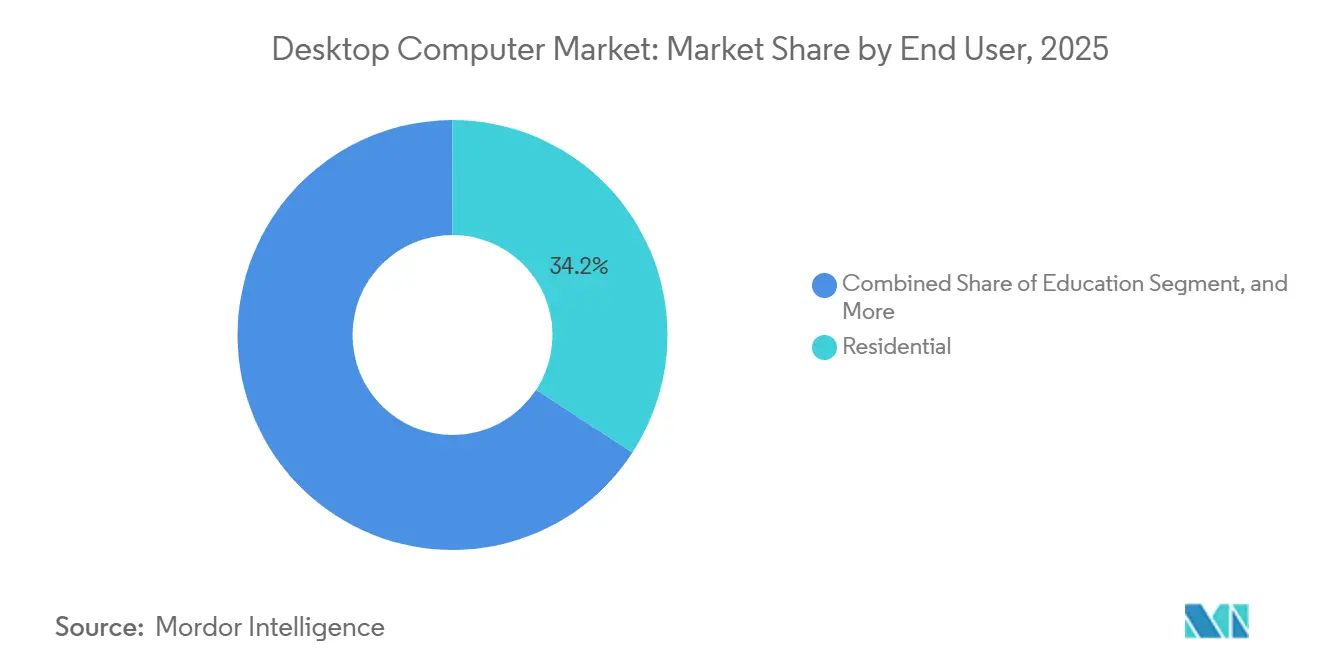

- エンドユーザー別では、住宅用購買者が2025年収益の34.20%を占め、ゲーム愛好家は2026年から2031年にかけてCAGR 5.56%で最も速く成長しています。

- 販売チャネル別では、直接販売が2025年収益の46.90%を獲得し、オンラインマーケットプレイスは2031年にかけてCAGR 7.70%で拡大しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のデスクトップコンピュータ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ハイブリッドワーク文化の加速によるリフレッシュサイクルの促進 | +1.2% | 世界全体、北米および欧州でピーク | 中期(2〜4年) |

| 高性能ゲーミングデスクトップへの需要急増 | +0.9% | 世界全体、北米・欧州・アジア太平洋の都市部が主導 | 中期(2〜4年) |

| 社内デスクトップを優先する企業のセキュリティ要件 | +0.8% | 北米および欧州、アジア太平洋の主要拠点への波及 | 短期(2年以内) |

| 新興市場における政府のデジタル化プロジェクト | +0.7% | アジア太平洋、中東・アフリカ、南米 | 長期(4年以上) |

| コンポーネント価格の下落による平均販売価格の低下 | +0.4% | 世界全体 | 長期(4年以上) |

| 企業のESG目標を満たす省エネ設計 | +0.3% | 北米および欧州、アジア太平洋へ拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ハイブリッドワーク文化の加速によるリフレッシュサイクルの促進

ハイブリッドワークにより、デスクトップはホームオフィスや企業のフリーアドレスエリアに定着しました。2025年10月のWindows 10サポート終了は、特にタワーおよびオールインワンモデルにおける企業の一斉アップグレードを引き起こしました。2026年初頭のメモリおよびCPUのボトルネックにより調達スケジュールが長期化し、段階的な導入を余儀なくされました。組織は現在、スタッフ向けのベースラインセキュアユニットと分析チーム向けの高性能ワークステーションに購買を分割しています。米国一般調達局が9か月ごとに更新する包括購入契約により、調達サイクルが簡素化されています。[1]米国一般調達局、「ノートパソコンおよびデスクトップ包括購入契約」、gsa.gov これらの要因が相まって、一部のワークロードがクラウドに移行する中でも、デスクトップコンピュータ市場に対する企業の関心は底堅く維持されています。

高性能ゲーミングデスクトップへの需要急増

eスポーツへの投資と愛好家コミュニティが、高スペックタワーの需要を引き続き牽引しています。CorsairのONE i500などの製品は、NVIDIA RTX 5090 GPUとIntel Core Ultra CPUをコンパクトなケースに搭載し、プレミアム価格を実現しています。ゲーミングカフェやリーグはフレームレートの安定性を求めてデスクトップを標準化しており、アクセサリの付帯購入率が総支出を押し上げています。GPU供給は改善されたものの、2026年初頭のCPU不足によりカスタムビルドが遅延し、サプライチェーンの脆弱性が浮き彫りになりました。このセグメントの拡大は、低価格帯タワーが停滞する中でもデスクトップコンピュータ市場を支えています。

社内デスクトップを優先する企業のセキュリティ要件

金融、医療、防衛分野における規制要件により、組織はオンプレミスの暗号化デスクトップへの移行を迫られています。機関はセキュアな境界内に留まるシステムを好み、ゼロトラストの実装と監査コンプライアンスを容易にしています。ENERGY STARおよびEPEAT Climate+の基準により適格モデルがさらに絞り込まれ、セキュリティとESGの両基準を満たすLenovo、Dell、HPのユニットへの購買が集中しています。その結果、規制の少ない業界でのクラウド利用が増加する中でも、デスクトップコンピュータ市場に安定した制度的基盤がもたらされています。

新興市場における政府のデジタル化プロジェクト

ケニア、エチオピア、フィリピン、ジャマイカの学校の実習室、医療クリニック、税務署では、多国間開発プログラムの資金援助を受け、タワーおよびオールインワンデスクトップの大量購入が続いています。中国のOEMメーカーは現地調達規則と積極的な価格設定を活用して入札を獲得する一方、西側ブランドは機密性の高い契約を維持しています。これらの取り組みにより設置基盤が拡大し、ノートパソコンがコスト面で依然として高価な地域において、デスクトップコンピュータ市場に長期的な成長余地をもたらしています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 消費者における買い替えサイクルの長期化 | -0.6% | 世界全体、北米・欧州・日本で最も顕著 | 中期(2〜4年) |

| スペース制約のあるオフィスにおけるノートパソコンへの代替 | -0.5% | 世界全体、アジア太平洋の都市部でピーク | 短期(2年以内) |

| 世界的な半導体供給の不確実性 | -0.4% | 世界全体 | 短期(2年以内) |

| クラウドおよびDaaSモデルへの需要の高まり | -0.3% | 北米および欧州、アジア太平洋の早期採用者 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

消費者における買い替えサイクルの長期化

コンポーネントコストの上昇により500米ドル未満のシステムが市場から消え、家庭では既存のタワーを6年以上使い続ける傾向が強まっています。再生品が価格重視の購買者の需要を満たし、段階的なアップグレードが完全な買い替えを先送りにしています。そのため、プレミアムゲーミング機が好調な一方で、ベンダーは消費者向け販売量の軟化に直面しており、デスクトップコンピュータ市場全体の拡大を抑制しています。

スペース制約のあるオフィスにおけるノートパソコンへの代替

都市部の雇用主は、フリーアドレスや顧客対応のモビリティをサポートするためにノートパソコン優先の戦略を採用しています。ドッキングされたノートパソコンはデスクトップと同等の人間工学的環境を実現しながら貴重なデスクスペースを解放し、プロフェッショナルサービスの拠点における新規デスクトップの導入を減少させています。ベンダーはミニPCやオールインワンで対応していますが、これらのフォームファクターはシフトを完全に相殺することはできず、デスクトップコンピュータ市場に継続的な下押し圧力をもたらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

フォームファクター別:ゲーミングデスクトップがプレミアム需要を持続

ゲーミングタワーは、全フォームファクターの中で最速となる予測CAGR 6.49%を記録し、デスクトップコンピュータ市場への新規購買者を引き続き取り込んでいます。タワー/デスクトップ構成は依然として2025年収益の38.40%を占め、企業の標準化や公共部門の調達における役割を裏付けています。ゲーミングデスクトップのデスクトップコンピュータ市場規模は、eスポーツ会場への設置や家庭の愛好家によるアップグレードに支えられ、2026年から2031年にかけて数百億米ドル規模に達する見込みです。ワークステーションタワーは、建築家やエンジニアがノートパソコンでは対応できないマルチGPU機能を必要とするため、ニッチながら底堅い地位を維持しています。

オールインワンシステムは、スペースが限られた家庭やオフィスで引き続き好まれていますが、アップグレードの制限が長期的な魅力を制約しています。ミニPCは、処理能力よりもコンパクトなフットプリントが重視されるデジタルサイネージやキオスク展開において着実に成長しています。これらの変化により、ベンダーはデスクトップコンピュータ市場全体でより広範なSKUポートフォリオと在庫リスクを管理することを余儀なくされています。RGBライティング、液冷、強化ガラスケースはプレミアムゲーミング機の必須差別化要素となっている一方、大企業はツールレスのサービス性とセキュリティ対応シャーシを重視する傾向があります。

プロセッサアーキテクチャ別:ARMが台頭するもx86がスケールを維持

Intelベースのx86チップが2025年収益の50.85%を供給し、プロセッサ選択肢の中でデスクトップコンピュータ市場シェアが最大となっています。しかしARMデバイスは、ASUSのSnapdragon X Elite V400やAppleのM4 iMacなどのモデルが生産性およびクリエイティブワークロードでの性能を実証し、2031年にかけてCAGR 7.21%を記録する見込みです。ARMベースシステムのデスクトップコンピュータ市場規模は、省エネ性とファンレス動作がESGを重視する購買者に響き、着実に拡大する見込みです。

AMDは2025年第4四半期にデスクトップCPUシェア36.4%を獲得し、Intelのウェーハ再配分による出荷リードタイムの長期化を活用して勢いを拡大しました。RISC-Vは依然として限的ですが、複数の産業ベンダーがエッジワークロード向けにオープンアーキテクチャボードの試験導入を進めています。ハイブリッドフリートを試験的に導入する企業は、ハードウェアコストではなくソフトウェア互換性が制約要因であることを学んでおり、ゲームやCADではx86が不可欠な一方、ウェブ中心およびAI支援のオフィス業務ではARMがデフォルトになりつつあります。

企業規模別:中小企業がデジタル導入を加速

大企業は2025年需要の61.40%を占め、オペレーティングシステムの節目に連動した複数年にわたるフリート更新を反映しています。それでも、CAGR 8.24%で拡大する中小企業は、デスクトップコンピュータ市場に最も速い増分価値をもたらしています。中小企業向け出荷のデスクトップコンピュータ市場規模は、ブロードバンドが不安定な地域でクラウド会計、CRM、電子請求書発行に信頼性の高いローカルハードウェアが必要とされることから、着実に拡大する見込みです。

中小企業は直接契約ではなくオンラインマーケットプレイスや付加価値再販業者を通じて購入し、チャネルの分散化を広げています。また、将来のコンポーネント交換に備えたコストとヘッドルームのバランスが取れたミドルレンジタワーを好む傾向があります。一方、大企業は包括購入契約のもとで供給されるセキュアタワーにロックダウンされたイメージを標準化し、サポートコストを削減しています。この二極化により、ベンダーはマーケティング、価格設定、サービスバンドルを精密にセグメント化することを余儀なくされています。[2]米国一般調達局、「ノートパソコンおよびデスクトップ包括購入契約」、gsa.gov

エンドユーザー別:ゲーム愛好家がプレミアム支出を牽引

住宅用購買者は2025年収益の34.20%を生み出しましたが、そのコホート内のゲーム愛好家は最速のCAGR 5.56%を記録しています。ゲーマーからのデスクトップコンピュータ市場需要は、NVIDIA RTX 5090 GPU、Intel Core UltraまたはAMD Ryzenの最上位モデル、カスタム水冷ループを使用した4K対応機に集中しています。教育および政府分野は主に標準化された実習室やオフィス業務向けに購入しており、安定しているものの成長が緩やかな量を提供しています。

医療、小売、ホスピタリティでは、長いサービス寿命が美観よりも重視されるため、タワーはPOS端末や患者記録ステーションとして引き続き重要な役割をたしています。アクセサリの付帯購入はゲーマーで最も強く、メカニカルキーボードや高リフレッシュレートモニターの購入が1席あたりの収益を増大させています。その結果、アップグレードを先送りにするカジュアルな家庭用ユーザーの弱さを相殺するプレミアム偏重の裾野が形成されています。

販売チャネル別:オンラインマーケットプレイスが増分成長を獲得

直接販売は企業契約により2025年収益の46.90%をもたらしましたが、オンラインマーケットプレイスは2031年にかけてCAGR 7.70%と全チャネルの中で最高の伸びを示しています。若い購買者はコンポーネント比較と翌日配送が可能なeコマースコンフィギュレーターをデフォルトとして選択し、デスクトップコンピュータ市場のチャネル変革を定着させています。オンラインポータルを通じるデスクトップコンピュータ市場規模は、アジア太平洋および南米の地域プラットフォームがAmazonのモデルを模倣するにつれ、着実に拡大する見込みです。

ディストリビューターおよび付加価値再販業者は、中小企業や公共機関向けにイメージング、オンサイトサービス、ファイナンシングをバンドルすることで存在感を維持しています。実店舗小売はオンラインの品揃えと価格に対抗するのに苦労しています。そのためベンダーは、直接マージンを守りながら顧客が今や期待するマーケットプレイスの価格透明性を満たすという、マルチチャネルの競合に対処しています。

地域分析

アジア太平洋は2025年収益の37.78%を維持し、中国が4,210万台、インドが1,590万台を出荷しました。政府調達、中小企業のデジタル化、ゲーミングカフェが地域CAGR 6.01%を支え、世界的なサイクルが軟化する中でもデスクトップコンピュータ市場の拡大が続いています。日本と韓国は企業のリフレッシュと愛好家のアップグレードに依存しており、インドネシア、ベトナム、フィリピンはブロードバンドの普及と教室のデジタル化により勢いを増しています。2026年初頭の供給不足により、OEMメーカーは収益性の高い企業向け契約を優先し、消費者向けの供給が若干制約されました。

北米はクラウドデスクトップからの逆風に直面していますが、セキュリティに敏感な産業と高性能ゲーミングから相殺する強みを引き出しています。2026年3月に更新された米国連邦政府の包括購入契約により、調達リードタイムが短縮され、予測可能な需要が維持されています。カナダの中小企業デジタルツール導入率92%は、デスクトップコンピュータ産業全体に恩恵をもたらす構造的な近代化を示しています。Lenovo、Pegatron、Foxconnによる国内回帰の動きは地域のサプライチェーンの強靭性を高め、将来の価格ショックを緩和する可能性があります。

州はより厳格なエネルギー基準に対応しており、企業はEPEAT Climate+認定タワーへの移行を進めています。ドイツ、英国、フランスが出荷量をリードする一方、南欧は財政的制約の中で買い替えサイクルを延ばしています。南米はブラジルとアルゼンチンの政府入札と中小企業のデジタル化の進展に依存し、デスクトップコンピュータ市場に控えめながら安定した貢献をもたらしています。中東・アフリカでは、ケニア、エチオピア、ナイジェリアにおける支援機関による教育展開と、サウジアラビアおよびアラブ首長国連邦における国家デジタルプログラムが、インフラの不足にもかかわらずユニット需要を押し上げています。

競合環境

Lenovo、HP、Dellは合計で世界出荷台数の過半数をわずかに上回り、デスクトップコンピュータ市場は中程度の集中状態にあります。2025年後半にIntelがXeonラインへのウェーハ再配分を行ったことでデスクトップCPUのリードタイムが6か月に延び、AMDが2025年第4四半期に記録的なデスクトップシェア36.4%を達成する機会をもたらしました。ARMベンダーも勢いをつかみ、ASUSが初のSnapdragon X Eliteオールインワンを出荷し、AppleのM4デスクトップはクリエイティブプロフェッショナルの獲得を続けています。

ゲーミング専業のCorsair、CyberPowerPC、iBUYPOWERは、透明なアップグレードパスを持つRGBリッチな事前オーバークロック済み機をマーケティングすることで高マージンのシェアを獲得しました。HuaweiやTongfangなどの中国OEMは、特にローカルサポートを重視する政府入札において、既存プレイヤーの価格を下回る戦略で新興市場に参入しています。一方、Intel Core UltraおよびSnapdragon X Eliteチップがオンデバイス推論エンジンをメインストリームの価格帯にもたらしたことで、AIに最適化された「Copilot対応」デスクトップがほぼすべてのブランドで登場しています。

サプライチェーンの現地化が戦略を形成しています。Foxconnはウィスコンシン州の生産能力を拡大し、PegatronはテキサスをAI サーバーおよびデスクトップコンポーネント向けの米国初の基板工場として選択し、Micronは国内DRAMファブに2,000億米ドルを投じ、今後10年後半にコンポーネントの安定供給を確保する可能性があります。[3]Micron Technology、「MicronおよびAI米国政権、DRAMへの投資拡大を発表」、micron.com 省エネ性、セキュリティ認証、地域製造を組み合わせたベンダーは、ESG要件が厳格化する中でシェアを拡大するのに最も有利な立場にあります。

デスクトップコンピュータ産業のリーダー企業

Lenovo Group Limited

HP Inc.

Dell Technologies Inc.

Apple Inc.

ASUSTeK Computer Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:IntelとAMDが中国の顧客にCPUのリードタイムが6か月になると警告し、デスクトップOEMメーカーは在庫の配給を余儀なくされました。

- 2026年1月:Intelは2025年度第4四半期に137億米ドルの収益を発表し、統合NPUを搭載したCore Ultra シリーズ3の3つのSKUを発表しました。

- 2025年11月:Foxconnはウィスコンシン州で5億6,900万米ドルの拡張を発表し、AIサーバーおよびデスクトップコンポーネント向けに1,374人の雇用を創出しました。

- 2025年10月:Pegatronはテキサス州ジョージタウンを3,500万米ドルのデスクトップPCおよびマザーボード工場の建設地として選定しました。

世界のデスクトップコンピュータ市場レポートの調査範囲

デスクトップコンピュータ市場は、タワーPC、オールインワンデスクトップ、ミニPC、ワークステーションデスクトップを含む固定型コンピューティングデバイスを対象としています。高性能で安定したコンピューティングへの需要が、企業、政府、教育、プロフェッショナルコンテンツ制作環境全体でこの市場を牽引しています。リフレッシュサイクルとハードウェアの革新とともに進化するこの市場は、エンジニアリング、グラフィックス、ゲーミングなどの専門的なワークロードにも対応しています。モビリティのトレンドが市場環境に影響を与えている一方で、デスクトップは生産性、セキュリティ、コスト効率の高いフリート展開において引き続き重要な役割を果たしています。

デスクトップコンピュータ市場レポートは、フォームファクター(タワー/デスクトップ、オールインワン、ミニPC/スモールフォームファクター、ワークステーションデスクトップ、ゲーミングデスクトップ)、プロセッサアーキテクチャ(x86 Intel、x86 AMD、ARMベース、RISC-Vおよびその他)、企業規模(中小企業、大企業)、エンドユーザー(住宅用、教育、政府、ゲーム愛好家、その他のエンドユーザー)、販売チャネル(オンラインマーケットプレイス、直接販売、ディストリビューター/付加価値再販業者)、および地域(北米、欧州、アジア太平洋、南米、中東、アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| タワー/デスクトップ |

| オールインワン |

| ミニPC/スモールフォームファクター |

| ワークステーションデスクトップ |

| ゲーミングデスクトップ |

| x86(Intel) |

| x86(AMD) |

| ARMベース |

| RISC-Vおよびその他 |

| 中小企業 |

| 大企業 |

| 住宅用 |

| 教育 |

| 政府 |

| ゲーム愛好家 |

| その他のエンドユーザー |

| オンラインマーケットプレイス |

| 直接販売 |

| ディストリビューター/付加価値再販業者 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| エジプト | |

| ナイジェリア | |

| アフリカその他 |

| フォームファクター別 | タワー/デスクトップ | |

| オールインワン | ||

| ミニPC/スモールフォームファクター | ||

| ワークステーションデスクトップ | ||

| ゲーミングデスクトップ | ||

| プロセッサアーキテクチャ別 | x86(Intel) | |

| x86(AMD) | ||

| ARMベース | ||

| RISC-Vおよびその他 | ||

| 企業規模別 | 中小企業 | |

| 大企業 | ||

| エンドユーザー別 | 住宅用 | |

| 教育 | ||

| 政府 | ||

| ゲーム愛好家 | ||

| その他のエンドユーザー | ||

| 販売チャネル別 | オンラインマーケットプレイス | |

| 直接販売 | ||

| ディストリビューター/付加価値再販業者 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| ナイジェリア | ||

| アフリカその他 | ||

レポートで回答される主要な質問

デスクトップコンピュータ市場の現在の規模と予想される成長率は?

デスクトップコンピュータ市場規模は2026年に880億6,600万米ドルであり、CAGR 4.36%で2031年までに1,097億3,000万米ドルに達する見込みです。

デスクトップコンピュータ市場で最も速く拡大しているフォームファクターはどれですか?

ゲーミングデスクトップは2026年から2031年にかけてCAGR 6.49%を記録する予測であり、全フォームファクターの中で最速です。

ARMベースのデスクトップはプロセッサ市場にどのような影響を与えていますか?

Apple M4およびSnapdragon X Eliteモデルを中心とするARMシステムはCAGR 7.21%で成長していますが、ソフトウェア互換性の必要性からx86が依然として主流です。

中小企業が将来のデスクトップ販売にとって重要な理由は何ですか?

中小企業はCAGR 8.24%で業務のデジタル化を進め、オンラインおよび付加価値再販業者チャネルを通じてコスト効率の高いタワーを購入することで、デスクトップコンピュータ産業に新たな需要をもたらしています。

最も多くの増分シェアを獲得する販売チャネルはどれですか?

オンラインマーケットプレイスは、購買者がカスタマイズ可能で迅速な配送オプションを好むことから、CAGR 7.70%と最も強い勢いを示しています。

最終更新日: