ヘテロジニアスコンピューティング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

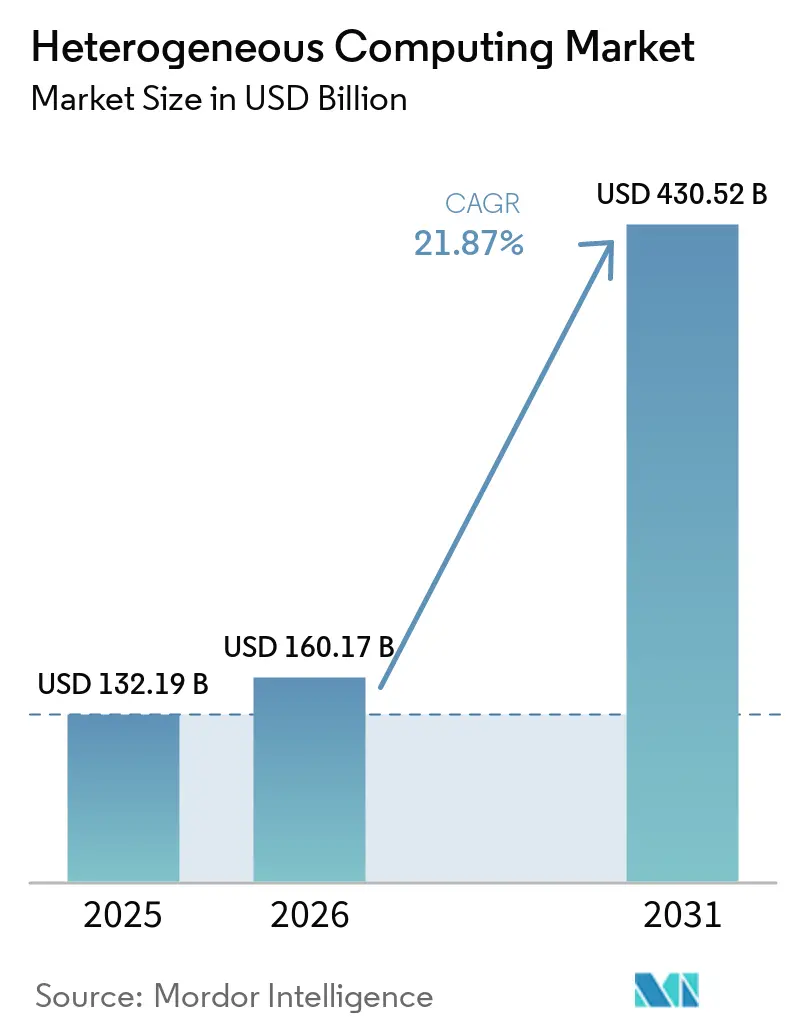

| 市場規模 (2026) | 160.17 十億米ドル |

| 市場規模 (2031) | 430.52 十億米ドル |

| 成長率 (2026 - 2031) | 21.87% CAGR |

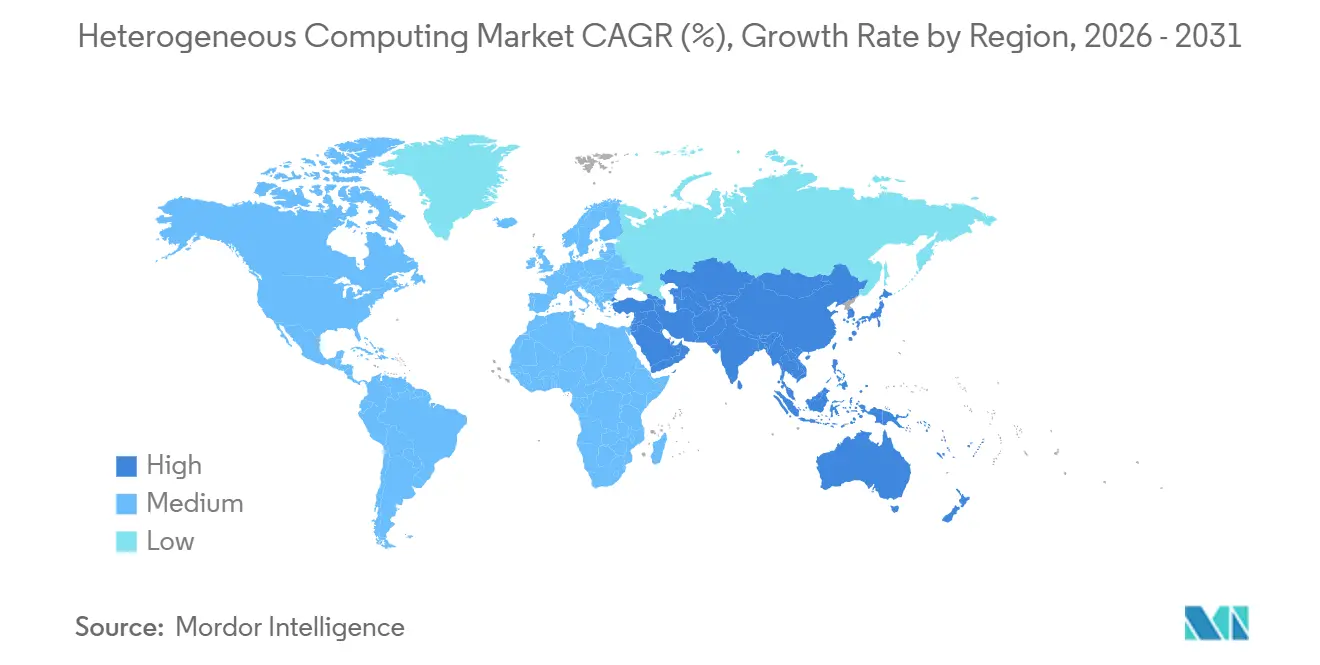

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

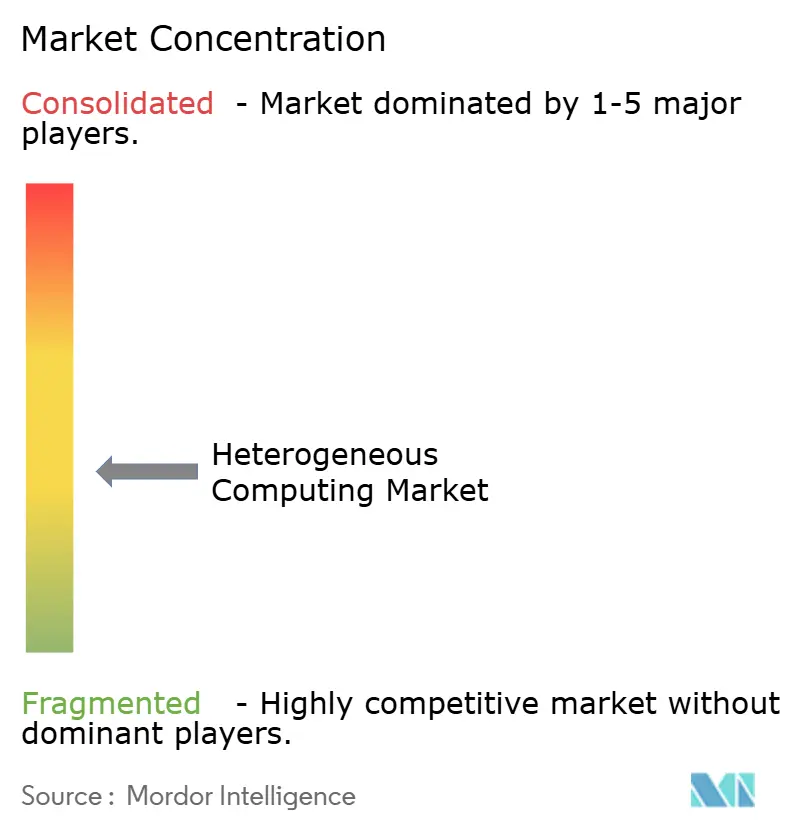

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヘテロジニアスコンピューティング市場分析

ヘテロジニアスコンピューティング市場規模は、2025年の1,321.9 ビリオン 米ドルから2026年には1,601.7 ビリオン 米ドルへと拡大し、2031年までに4,305.2 ビリオン 米ドルに達する見込みで、2026年から2031年にかけてCAGR 21.87%で成長すると予測されます。成長を支えているのは、単一アーキテクチャシステムから、CPU、GPU、ASIC、FPGA、DSPを同一コンピューティング環境内で組み合わせるプラットフォームへの明確な移行です。この転換が加速しているのは、現代のAIワークロードが、レイテンシ、コスト、消費電力をより厳密に管理しながら、トレーニング、推論、データ処理、シミュレーションを同時に実行することを求めているためです。また、ソブリンAIインフラへの公的投資、国家スーパーコンピューティングプログラム、半導体生産能力への政策支援によってエンタープライズ需要が強化されており、調達の持続性も高まっています。ベンダーがシリコン、メモリ、パッケージング、オーケストレーションツールを一つの使いやすいスタックに統合しようとする中、ハードウェア、ソフトウェア、システム設計全体で競争圧力が高まっています。成長の最大の機会は、混在プロセッサを効果的に調整し、展開の摩擦を低減し、エネルギー効率、データ管理、リアルタイムパフォーマンスに関するより厳格な要件を満たすプラットフォームにあります。

主要レポートのポイント

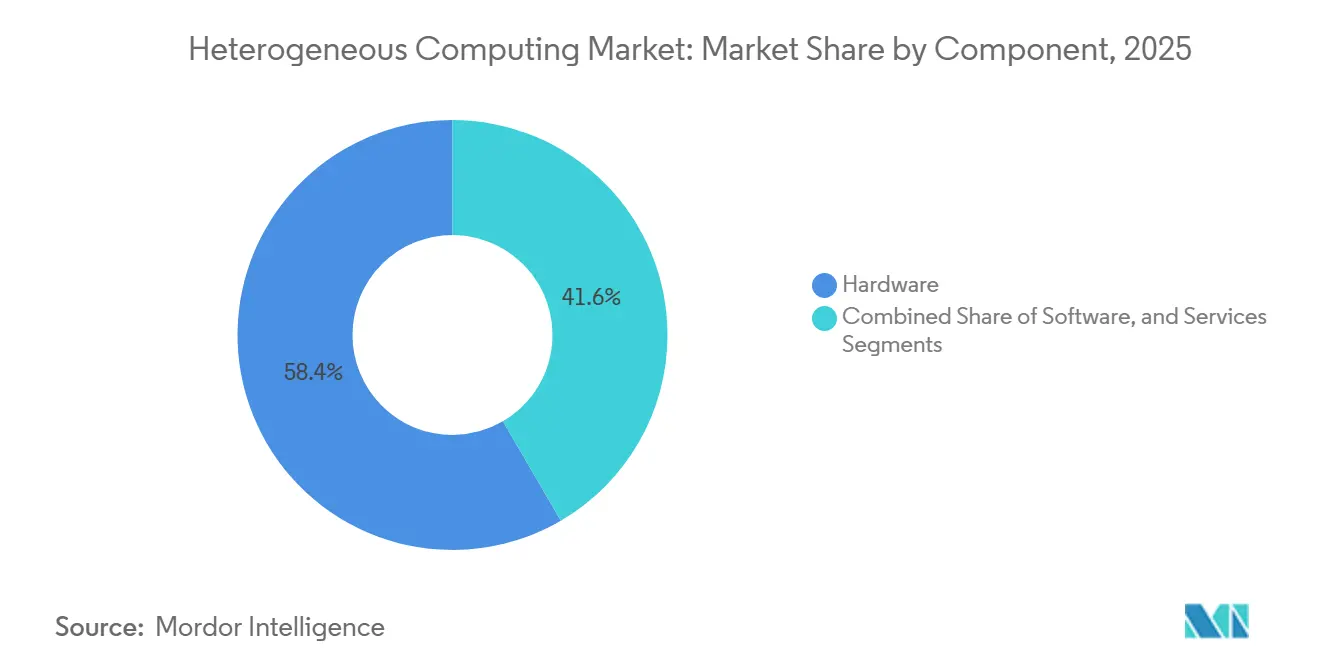

- コンポーネント別では、ハードウェアが2025年のヘテロジニアスコンピューティング市場の58.41%を占め、ソフトウェアは2031年にかけてCAGR 23.16%で拡大する見込みです。

- 展開モード別では、オンプレミスが2025年の市場の50.48%を占め、クラウドは2031年にかけてCAGR 22.78%で成長する見込みです。

- プロセッサタイプ別では、GPUが2025年の市場の35.42%を占め、ASICは2031年にかけてCAGR 22.54%で拡大する見込みです。

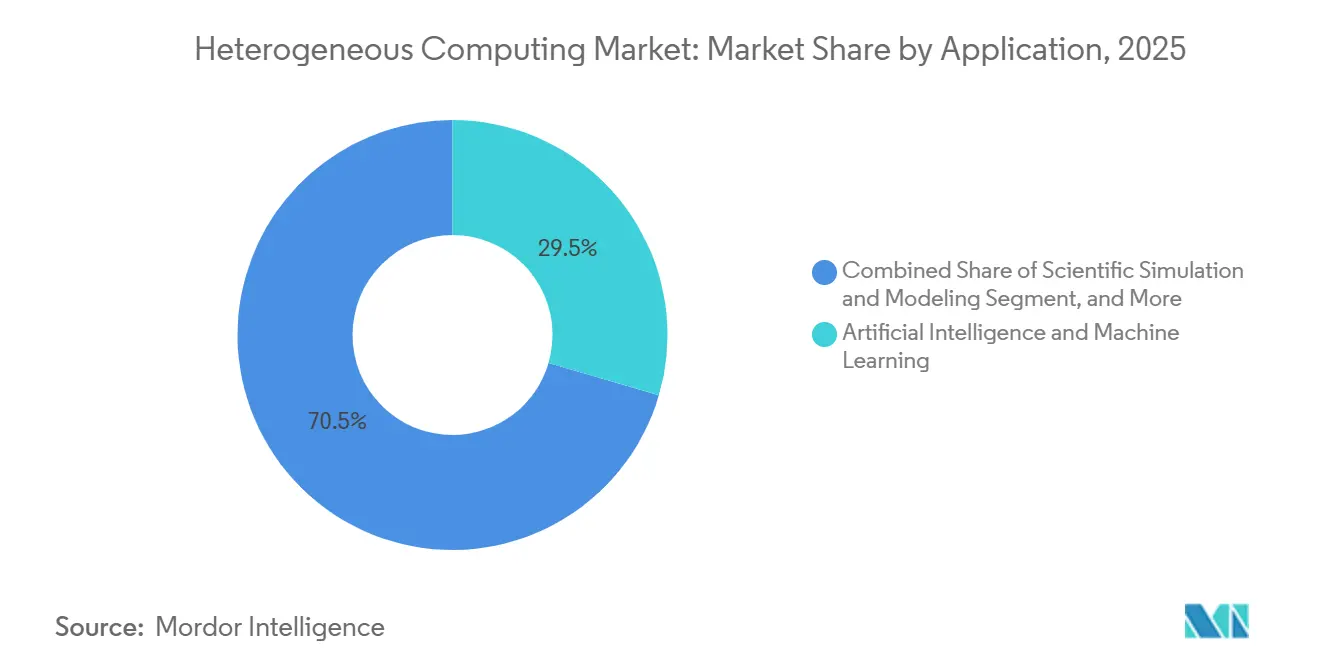

- アプリケーション別では、人工知能・機械学習が2025年の市場の29.53%を占め、2031年にかけてCAGR 22.69%で成長する見込みです。

- エンドユーザー別では、エンタープライズが2025年の市場の41.57%を占め、政府・公共部門は2031年にかけてCAGR 22.91%で拡大する見込みです。

- 地域別では、北米が2025年のヘテロジニアスコンピューティング市場の40.83%を占め、アジア太平洋地域は2031年にかけてCAGR 22.36%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルヘテロジニアスコンピューティング市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 生成AIおよび大規模言語モデルワークロードの増大 | +5.5% | グローバル、北米およびアジア太平洋地域に集中 | 短期(2年以内) |

| AIトレーニングおよび推論における並列処理ニーズの増大 | +4.2% | グローバル、北米およびアジア太平洋地域のデータセンタークラスターが中核 | 短期(2年以内) |

| ソブリンAIおよび国家コンピューティングインフラの拡大 | +3.5% | グローバル、北米、欧州、アジア太平洋地域、中東・アフリカが主導 | 中期(2〜4年) |

| エネルギー効率および電力効率アーキテクチャへのシフト | +2.8% | グローバル、欧州およびアジア太平洋地域で加速 | 中期(2〜4年) |

| マルチモーダルおよびリアルタイム分析ワークロードの成長 | +1.9% | 北米、欧州、東アジア | 中期(2〜4年) |

| 低レイテンシコンピューティングのためのエッジからクラウドへのオーケストレーション | +1.6% | グローバル、アジア太平洋地域および欧州で最も高い牽引力 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

生成AIおよび大規模言語モデルワークロードの増大

生成AIワークロードは、ヘテロジニアスコンピューティング市場を牽引する最も強力な近期の力であり、購買者に対して高密度トレーニングアクセラレータと大量推論に最適化されたハードウェアの組み合わせを促しています。大規模言語モデルはモデルトレーニングだけで需要を生み出すのではなく、展開開始後も長期にわたってトークンスループット、メモリアクセス、レイテンシ要件を増大させる持続的なサービング負荷を課します。これにより、単一プロセッサ戦略の実用性が低下しています。なぜなら、一つのアーキテクチャがAIワークフロー全体にわたってパフォーマンス、利用率、電力効率の最適なバランスを提供することはほとんどないからです。Googleが2026年4月に発表したTPU 8tおよびTPU 8iは、この分離を明確に示しており、一方は大規模トレーニング向けに、もう一方は並行推論と低ネットワークレイテンシ向けに設計されています。[1]Google Cloud、「TPU 8tおよびTPU 8iテクニカルディープダイブ」、Google Cloudブログ、cloud.google.com したがって、ヘテロジニアスコンピューティング市場は、純粋なチップ速度だけでなく、異なるアクセラレータプロファイルを統合できるプラットフォームによって形成されています。シリコン、インターコネクト、メモリ、ソフトウェアをそれらのニーズに合わせて調整できるベンダーは、エンタープライズへの継続的な採用に近づいています。

AIトレーニングおよび推論における並列処理ニーズの増大

並列処理の需要増大により、ヘテロジニアスコンピューティング市場の役割はハイパースケールAIを超え、シミュレーション、研究、金融、産業コンピューティングにまで広がっています。これらのワークロードは、CPU、GPU、専用アクセラレータにわたる協調処理にますます依存しています。なぜなら、単一のデバイスクラスがすべての段階を効率的に処理できるわけではないからです。2026年に発表されたAmazonのGraviton5は、4チップレット構造、420 GB/sのチップレット間帯域幅、強化された機械学習推論性能を備えており、CPUクラスの製品でさえ並列AI動作を中心に再設計されていることを示しています。同様のパターンはソフトウェアにも見られ、AMDがMLPerf Inference 6.0で初めて3GPU構成のヘテロジニアス提出を行ったことは、異なるプロセッサリソース間のオーケストレーションが直接的なパフォーマンスレバーになり得ることを示しています。学術研究もこの方向性を支持しており、Scientific Reportsに掲載された研究では、ハイブリッドクラウドエッジシステムにおける学習ベースのスケジューリングが、ワークロードを利用可能なハードウェアに動的にマッチングさせることでサービス品質を向上させることが示されています。その結果、ヘテロジニアスコンピューティング市場はシステムレベルの最適化へと移行しており、価値は個々のチップ仕様ではなく、プロセッサが連携して動作する方法にあります。

ソブリンAIおよび国家コンピューティングインフラの拡大

ソブリンAIプログラムは、民間企業の支出サイクルだけに依存しないヘテロジニアスコンピューティング市場の第二の需要柱を形成しています。各国政府は現在、一般的なAI政策から直接的なコンピューティング調達へと移行しており、これによりサーバー、アクセラレータ、関連ソフトウェア層に対する市場の安定した複数年にわたるパイプラインが生まれています。カナダは2026年4月に同様の措置を講じ、構造化された国家戦略のもとでカナダが所有するAI最適化高性能システムを構築するためのAIソブリンコンピューティングインフラプログラムを開始しました。これらの動きは、商業支出がより選択的になった場合でも、研究、行政、戦略的インフラにおけるヘテロジニアスシステムへの需要を支えるため重要です。したがって、ヘテロジニアスコンピューティング市場はより耐久性のある基盤を獲得しており、政策フレームワークはサプライチェーンの資格認定、現地化の優先事項、長期的な投資タイミングにも影響を与えています。

エネルギー効率および電力効率アーキテクチャへのシフト

AIクラスターが消費する電力が増大し、運用コストが段階的な速度向上の価値を損なう可能性があるため、エネルギー効率はヘテロジニアスコンピューティング市場における中心的な購買基準となっています。これにより、製品ロードマップはピークスループットだけでなく、固定された電力、冷却、設備の制約内でより優れた出力を提供する設計へとシフトしています。NVIDIAのVera CPUプラットフォームはその一例であり、同社はAIファクトリーワークロードを対象とした設計を通じて、x86ベースのラックよりも高い密度と優れた電力効率を報告しています。2026年のVLSIシンポジウムで発表されたIntelの18A-Pプロセスの結果も同じ方向性を示しており、トランジスタおよび電力供給レベルの変更により、同一電力でより高いパフォーマンス、または同一パフォーマンスでより低い電力を実現することが示されました。Nature Machine Intelligenceの研究でも、アルゴリズムとハードウェアの協調設計がスループットを大幅に向上させながらエネルギー効率を5倍以上改善できることが示されており、ハードウェアとソフトウェアの緊密な結合の重要性が強調されています。ヘテロジニアスコンピューティング市場にとって、これは効率性のリーダーシップが単なる利益率向上の機能ではなく、大規模施設への展開条件となりつつあることを意味します。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ヘテロジニアスシステム設計・検証における高い資本集約性 | -3.5% | グローバル、特に南米および中東・アフリカで制約が大きい | 中期(2〜4年) |

| 並列プログラミングおよびハードウェアとソフトウェアの協調設計人材の不足 | -2.8% | グローバル、欧州および南米で最も深刻 | 長期(4年以上) |

| 高密度コンピューティング環境における熱および電力供給の制約 | -2.0% | グローバル、老朽化した電力インフラを持つ市場で制約 | 中期(2〜4年) |

| 先端ノード、HBM、パッケージング能力へのサプライチェーン依存 | -1.8% | グローバル、東アジアのサプライチェーンノードに集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ヘテロジニアスシステム設計・検証における高い資本集約性

マルチプロセッサシステムは単一アーキテクチャの展開よりもはるかに多くの検証作業を必要とするため、高い資本集約性はヘテロジニアスコンピューティング市場の主要な抑制要因であり続けています。コスト圧力はシリコン設計、ボード開発、インターコネクトの調整、メモリ統合、ソフトウェア互換性テスト、システム認定を含むすべての段階で発生します。この負担は、非常に大規模で安定したコンピューティング量にわたってエンジニアリングコストを分散できない中規模企業や新興市場のオペレーターに最も重くのしかかります。その結果、採用はワークロードの可視性が高く、財務基盤が強いハイパースケーラー、大企業、公共機関に集中する傾向があります。先端パッケージング要件はさらなるコストと実行リスクの層を加え、生産規模の展開をサポートできるサプライヤーの数を絞り込んでいます。

並列プログラミングおよびハードウェアとソフトウェアの協調設計人材の不足

効果的な展開には、プロセッサ、ソフトウェアフレームワーク、メモリ階層を同時に扱えるエンジニアが必要なため、人材不足もヘテロジニアスコンピューティング市場の成長ペースを制限しています。課題は基本的なアクセラレータプログラミングを超えており、チームはワークロードのプロファイリング、ハードウェアタイプ間でのタスク割り当て、実際の運用制約下でのデータ移動の最適化も行う必要があります。この人材が不足している場合、インストールされたハードウェアの効果的な活用が困難になり、稼働率が低下し、次の調達サイクルでの投資対効果が説得力を失います。オーケストレーションを簡素化し、より強力なトレーニングパイプラインを構築するベンダーは、ハードウェアベンチマークだけに依存するベンダーよりも採用の遅延が少ない可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ハードウェアが規模を支え、ソフトウェアが収益化を加速

ハードウェアは2025年のヘテロジニアスコンピューティング市場の58.41%を占め、現在の支出がアクセラレータ購入、サーバー、メモリ、支援インフラに強く傾いていることを示しています。近期の最大の収益プールは、GPU密度の高いデータセンター拡張に結びついており、購買者はソフトウェアの完全な標準化に注力する前にコンピューティング能力へのアクセスを優先し続けました。この支出パターンはタイミングも反映しており、大規模なハードウェアの展開は、オーケストレーションおよびスケジューリングソフトウェアが広範なエンタープライズ環境で収益化されるよりも早く商業規模に達しました。したがって、ヘテロジニアスコンピューティング市場は、長期的な差別化がスタックの上位に移行しているにもかかわらず、ハードウェアが認識価値の最大シェアを担ったまま2026年に入りました。

GPU、FPGA、ASIC、CPUの製品はすべてインストールベースを拡大しましたが、GPUはトレーニングと多くの推論タスクの両方において中心的な役割を維持したため、最大の絶対収益貢献をもたらしました。AMDのInstinct MI430Xは、432 GBのHBM4メモリと19.6 TB/sの帯域幅を備えた科学・AIワークロード向けとして発表され、ハードウェアサプライヤーが研究と商業AIの両方で役割を拡大しようとしていることを示しています。[2]Advanced Micro Devices, Inc.、「AMD Instinct MI430XがAIと科学の次の波を牽引」、AMD、amd.com ソフトウェアは2026年から2031年にかけてCAGR 23.16%で成長する見込みであり、最も成長の速いコンポーネントとなっており、オーケストレーションフレームワーク、スケジューラ、抽象化レイヤー、メモリ管理ツールにおける価値の増大を示しています。多くの顧客が混在環境をより少ない展開エラーで運用するための統合サポートを必要としているため、サービスも引き続き重要です。ヘテロジニアスコンピューティング産業において、このミックスは、ハードウェアが依然として支出の入口であり、ソフトウェアとサービスが継続的な収益と顧客維持の強化への主要な経路になりつつあることを示唆しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

展開モード別:クラウド主導の予測に対するオンプレミスの堅牢性

オンプレミスは2025年のヘテロジニアスコンピューティング市場の50.48%を占め、クラウドへの多大な投資にもかかわらず、ローカルインフラが最大の展開基盤であり続けたことを示しています。この地位は、すでに数年間の設備投資を吸収したエンタープライズGPUクラスター、大学システム、国立研究所環境のインストールフットプリントを反映しています。このセグメントは実際的な制約からも恩恵を受けており、リアルタイム推論ワークロードは遠隔のクラウドリージョンが一貫して提供できるよりも低いレイテンシを必要とすることが多いためです。データ管理要件は、モデルの重み、トレーニングデータ、機密性の高い出力がより厳格な取り扱い規則の対象となる金融、医療、政府の環境において、ローカル展開をさらに支持しました。

クラウドは2031年にかけてCAGR 22.78%で成長する見込みであり、ヘテロジニアスコンピューティング市場において最も成長の速い展開モードとなっています。この成長は、顧客が初期資本コミットメントなしに専用プロセッサにアクセスできる混在GPUおよびASIC環境へのハイパースケーラーの投資によって牽引されています。ハイブリッド展開はそのトレンドを超えて拡大しており、企業はすべてのタスクに一つの環境を使用するのではなく、レイテンシ、コンプライアンス、コストの条件に基づいてローカルとクラウドリソース間でワークロードをルーティングしています。オンプレミスの主導的な基盤とより速く成長するクラウドセグメントの共存は、ヘテロジニアスコンピューティング市場が一方向の移行パスをたどっていないことを示唆しています。代わりに、ワークロードの配置はより選択的になっており、これによりヘテロジニアスコンピューティング産業全体で展開の柔軟性への需要が持続しています。

プロセッサタイプ別:GPUが構造的リードを維持しながらカスタムシリコンが差を縮める

GPUは2025年のヘテロジニアスコンピューティング市場シェアの35.42%を占め、プログラマビリティ、エコシステムの深さ、トレーニングパフォーマンスの最強のバランスを提供し続けたため、プロセッサカテゴリの中でリードを維持しました。このリーダーシップは、ツールや運用慣行を全面的に再設計することなく、確立されたAIワークフローと新しい推論ニーズの両方をサポートできる一つのアクセラレータクラスを求める購買者がいる環境において重要であり続けました。2026年6月に発表されたNVIDIAのVera Rubinプラットフォームは、緊密に連携したRubin GPUとVera CPUを備えており、GPUを中心としたシステムが科学コンピューティングや複雑なシミュレーションのユースケースにも深く組み込まれていることを示しています。CPU、FPGA、DSPはオーケストレーション、再構成可能処理、リアルタイム信号処理にわたる専門的な役割を担い続け、プロセッサの多様性をヘテロジニアスコンピューティング市場の周辺ではなく中心に置いています。

ASICは2031年にかけてCAGR 22.54%で成長する見込みであり、ハイパースケーラーが専用推論シリコンへの投資を続ける中、最も成長の速いプロセッサタイプとなっています。その魅力は、高ボリューム推論がより優れたトークンあたりコスト、より厳密な電力管理、ワークロード固有のチューニングを報いる本番サービング環境において明確です。ASICの成長はGPUの役割を均等に排除するわけではありません。なぜなら、トレーニングと探索的開発は広いプログラマビリティを好む一方、安定した推論は専用シリコンを正当化できるからです。Samsungが2026年2月に4 nmベースダイ上の最初の商用HBM4スタックを出荷したことは、メモリとパッケージングの進歩がアクセラレータパフォーマンスの次の波にとって重要になっていることを示しています。ヘテロジニアスコンピューティング市場において、プロセッサの状況はより層状になっており、GPUが構造的リードを維持しながら、カスタムシリコンが厳密に定義された展開ケースでより速く拡大しています。

アプリケーション別:AIと機械学習がコンピューティングスタック全体で需要を統合

人工知能・機械学習は2025年のヘテロジニアスコンピューティング市場の29.53%を占め、最大のアプリケーションであり、現在の需要の最強の源泉となっています。このシェアは、大規模モデルトレーニングの背後にある支出規模と、それらのモデルが本番推論に移行するにつれて生じる継続的なインフラ負荷を反映しています。このセグメントは2031年にかけてCAGR 22.69%で成長する見込みであり、2025年に市場をリードした同じアプリケーションが予測期間を通じて最も成長の速い主要ユースケースであり続けることが期待されています。この継続性は、製品ロードマップ、チャネル投資、プラットフォーム競争が無関係なワークロードのローテーションミックスではなく、AIサービング、モデル開発、データ移動に集中するため重要です。

データセンターとクラウドコンピューティングは次の主要アプリケーショングループであり続け、商業AIサービスを支えるハイパースケーラーの容量増強によって支持されています。科学シミュレーションとモデリングは別の需要プールを形成しており、高メモリアクセラレータ、CPU、FP64対応システムが気候、材料、ライフサイエンスのワークロードにとって重要であり続けています。エッジコンピューティングもヘテロジニアスコンピューティング市場で存在感を増しており、組織はすべてのワークロードを集中インフラに戻すのではなく、使用ポイントでの低レイテンシ推論を求めています。Discover Computingに掲載された研究では、低レイテンシインテリジェントエッジ設計において39〜52ミリ秒のエンドツーエンドレイテンシと48%の帯域幅節約が報告されており、より分散したアクセラレータ展開の根拠を支持しています。自動車と自律システムも並行して拡大しており、より高いレベルの自律性が複数の専用コンピューティングブロックにわたる混合センサー処理に依存しているため、AIと機械学習が支配的であり続けながらもアプリケーションの多様性が広く保たれています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:政府主導の加速によって支えられるエンタープライズ規模

エンタープライズは2025年のヘテロジニアスコンピューティング市場シェアの41.57%を占め、最大のエンドユーザーポジションを持っています。そのリードは、コンピューティングが実験的なパイロットではなく本番ワークフローを支えるハイパースケールクラウド、金融、医療、産業オペレーションにおけるAIインフラプログラムの規模と幅から生まれました。エンタープライズの購買はまた、エンジニアリング負担を軽減する統合プラットフォームを好む傾向があり、シリコン、ソフトウェア、サービス、サポートを単一の運用モデルの下で組み合わせられるサプライヤーに恩恵をもたらします。これにより、ヘテロジニアスコンピューティング市場における多くの購買決定において、信頼性、エコシステムの深さ、展開の簡素性が生のアクセラレータ仕様とほぼ同等に重要になりました。

政府・公共部門は2031年にかけてCAGR 22.91%で成長する見込みであり、最も成長の速いエンドユーザーグループとなっています。この上昇は、先端コンピューティング資産のローカル管理を必要とするソブリンAIプログラム、国家コンピューティング戦略、研究・防衛インフラへの公的投資に直接結びついています。研究機関と学術機関は、特にそれらのシステムが科学シミュレーションとAI研究の両方をサポートする場合、次世代のヘテロジニアス設計を早期に採用することが多いため、引き続き重要です。通信・ネットワークオペレーターも、ネットワーク最適化、5Gコア処理、低レイテンシサービスにAIを適用するにつれて、ヘテロジニアスコンピューティング市場に深く参入しています。GTC 2026で発表されたNVIDIAのAI Gridリファレンスデザインは、異なるインフラ層にわたる分散インテリジェンスと協調コンピューティングを対象とすることで、その方向性を反映しています。

地域分析

北米は2025年のヘテロジニアスコンピューティング市場の40.83%を占め、そのリードはハイパースケールデータセンター、先進AIデベロッパー、防衛関連コンピューティングプログラムの高い集中度に基づいていました。米国はその政策姿勢と商業インフラがAIクラスターと関連半導体能力の迅速な展開を支え続けたため、この地位の中核であり続けました。2025年1月のAIインフラにおける米国のリーダーシップ推進に関する大統領令は、連邦政策がすでに大規模コンピューティング拡張を中心に構築速度、供給安全保障、許可の方向性を整合させていたことを示しています。カナダは2026年4月にAIソブリンコンピューティングインフラプログラムを開始し、カナダが所有するAI最適化高性能システムを支援することで地域の状況を強化しました。[3]カナダ政府、「カナダが大規模AIスーパーコンピューティング能力構築のための国家イニシアチブを開始」、Canada.ca、canada.ca ヘテロジニアスコンピューティング市場において、民間規模と公的支援のこの組み合わせにより、北米はインストール容量と近期の調達モメンタムの両方でリードを維持しました。

アジア太平洋地域は2031年にかけてCAGR 22.36%で成長する見込みであり、ヘテロジニアスコンピューティング市場において最も成長の速い地域となっています。この地域の成長は、政府のコンピューティングプログラム、国内チップ野心の高まり、メモリ、パッケージング、より広い半導体サプライチェーンにおける中心的な役割によって支えられています。これは、先端パッケージングや高帯域幅メモリを含むヘテロジニアスシステムの多くの中核的な実現技術がアジア太平洋の生産ネットワークに集中しているため重要です。この集中は地域の購買者の展開を加速させる一方、地域の成長をアクセラレータ、サーバー、支援コンポーネントへのグローバル需要に結びつけます。したがって、ヘテロジニアスコンピューティング市場はアジア太平洋地域が需要センターとして、また将来のシステムスケーリングのためのサプライサイドの基盤として強化されることが見込まれます。

欧州は、公共政策と産業の近代化がAIインフラをより多くのセクターに押し込んでいるため、ヘテロジニアスコンピューティング市場の重要な部分であり続けました。英国の2026年6月のAIハードウェアプランは、コンピューティング能力支出を国内チップ企業への支援と技術スキル開発と組み合わせたため際立っていました。南米と中東・アフリカは2026年時点では初期段階の地域でしたが、政府や機関がソブリンコンピューティング能力とローカルAIインフラのニーズを評価するにつれて、市場の方向性は改善し続けていました。これらの地域は資本集約性、電力システム、エンジニアリングの可用性に関してより高い障壁に直面しており、採用は北米やアジア太平洋地域で見られるのと同じペースではなく段階的に進む可能性があります。それでも、公共プログラム、通信の近代化、エンタープライズAI展開がより協調されるようになれば、ヘテロジニアスコンピューティング市場はこれらの地域でさらに深化する余地があります。

競合状況

ヘテロジニアスコンピューティング市場は2026年においてプラットフォームレベルでは適度に分散した状態を維持しており、少数のベンダーが最も広いアクセラレータエコシステムを支配する一方、サブシステムと専門アーキテクチャにわたる競争はより分散したままでした。NVIDIAは強力なGPU需要、成熟したソフトウェアスタック、AI展開環境全体にわたるシステムレベルのリーチを組み合わせたため、最も広いポジションを維持しました。AMDはデータセンターアクセラレータにおいて最も信頼性の高いスケールの代替として残り、より大きな供給柔軟性と価格交渉力を求める大規模購買者にとってセカンドソース戦略を引き続き有効なものにしました。市場はまた、マーチャントチップベンダーが互いだけでなく、ターゲットワークロード向けに内部シリコンを設計しているハイパースケーラーとも競争するようになったため、より層状になっていました。これがヘテロジニアスコンピューティング市場が単一のプロセッサベンチマークと同様にエコシステム管理と統合品質によって形成されている理由です。

主要な戦略的動きとして、2025年9月にNVIDIAがIntelに50 ビリオン 米ドルを投資し、両社がデータセンター向けのNVIDIAカスタムx86 CPUと、PC向けにNVIDIA RTX GPUチップレットを統合したx86 SoCを共同開発することに合意しました。この合意は、長らく別々に購入・最適化されてきたプロセッサクラス間のより緊密な融合を示しました。[4]Intel Corporation、「IntelとNVIDIAがAIインフラおよびパーソナルコンピューティング製品を共同開発」、Intelニュースルーム、intel.com Intelはまた2026年4月にSambaNova Systemsとの戦略的協業を通じて役割を拡大し、エージェンティックAIモデル向けにXeon 6 CPU、GPU、SambaNovaの再構成可能データフローユニットを組み合わせたリファレンスアーキテクチャを構築しました。これらの動きは、主要ベンダーがスタンドアロン製品として扱うのではなく、ホスト処理とアクセラレーションからソフトウェア互換性と推論フローまで、システムパスのより多くを制御しようとしていることを示しています。ヘテロジニアスコンピューティング市場において、競争優位性はベンダーが本番使用のために複数のプロセッサタイプをいかに効果的に調整できるかにますます結びついています。

スタートアップと専門的な挑戦者は依然として方向性に影響を与えていますが、より強い競争シグナルは技術的差別化を展開可能なプラットフォームに変換できる企業から来ています。Googleが2026年4月にTPU 8tおよびTPU 8iの仕様を公開したことは、カスタム内部シリコンがトレーニングと推論の需要をより正確に分割できることを示すことで、マーチャントサプライヤーへの圧力を強化しました。AMDのMLPerf Inference 6.0の結果も、ヘテロジニアスGPU構成にわたるソフトウェア主導のオーケストレーションが実験室での演習ではなく実用的な差別化要因になりつつあることを示しました。したがって、ヘテロジニアスコンピューティング市場はターゲットニッチにおける新規参入者に対して開かれたままですが、規模、ソフトウェアの成熟度、統合の深さは依然として広いバリューチェーンカバレッジを持つ確立されたプレイヤーに有利です。

ヘテロジニアスコンピューティング産業のリーダー

NVIDIA Corporation

Advanced Micro Devices, Inc.

Intel Corporation

Qualcomm Incorporated

Broadcom Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年6月:NVIDIAは2026年6月22日にVera Rubin NVL4プラットフォームを発表し、科学ワークロード向けに7エクサフロップス以上のAIコンピューティングと5ペタフロップスのFP64パフォーマンスを提供します。Dell Technologies、GIGABYTE、HPE、Supermicroからのシステムは2026年第4四半期に予定されています。

- 2026年6月:Intel FoundryはVLSIシンポジウムで18A-Pプロセスノードのシリコン結果を発表し、ゲートオールアラウンドトランジスタとバックサイド電力供給技術により、Intel 18Aと比較して同一電力で9%高いパフォーマンス、または同一パフォーマンスで18%低い電力を実証しました。

- 2026年6月:Advanced Micro Devices, Inc.は2026年6月15日にフラッシュメモリ最適化スタートアップのMext Corp.を買収しました。AMDはMextの技術をデータセンターポートフォリオに統合し、AI展開コストを削減し、大規模AIワークロードにおけるメモリ供給の制約に対処する計画です。

- 2026年4月:カナダ政府は2026年4月15日にAIソブリンコンピューティングインフラプログラムを開始し、カナダが所有するAI最適化高性能コンピューティングシステムの申請募集を開始しました。このプログラムは、カナダのソブリンAIコンピューティング戦略のもと、カナダの2024年および2025年連邦予算で発表された予算によって支援されています。

グローバルヘテロジニアスコンピューティング市場レポートの範囲

ヘテロジニアスコンピューティング市場とは、パフォーマンスとエネルギー効率を最適化するために、CPU、GPU、FPGAなどの異なるタイプのプロセッサを単一システム内に統合することを指します。本調査は、予測期間中の市場トレンド、成長促進要因、課題、機会を検討します。

ヘテロジニアスコンピューティング市場レポートは、コンポーネント別(ハードウェア、ソフトウェア、サービス)、展開モード別(オンプレミス、クラウド、ハイブリッド)、プロセッサタイプ別(中央処理装置(CPU)、グラフィックス処理装置GPU)、フィールドプログラマブルゲートアレイ(FPGA)、特定用途向け集積回路(ASIC)、デジタルシグナルプロセッサ(DSP)、その他のプロセッサタイプ)、アプリケーション別(人工知能・機械学習、データセンター・クラウドコンピューティング、科学シミュレーション・モデリング、エッジコンピューティング、自動車・自律システム、その他のアプリケーション)、エンドユーザー別(エンタープライズ、政府・公共部門、研究機関・学術機関、通信・ネットワークオペレーター、その他のエンドユーザー)、地域別(北米、欧州、アジア太平洋、南米、中東・アフリカ)にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| ハードウェア |

| ソフトウェア |

| サービス |

| オンプレミス |

| クラウド |

| ハイブリッド |

| 中央処理装置(CPU) |

| グラフィックス処理装置(GPU) |

| フィルドプログラマブルゲートアレイ(FPGA) |

| 特定用途向け集積回路(ASIC) |

| その他のプロセッサタイプ |

| 人工知能・機械学習 |

| データセンター・クラウドコンピューティング |

| 科学シミュレーション・モデリング |

| エッジコンピューティング |

| 自動車・自律システム |

| その他のアプリケーション |

| エンタープライズ |

| 政府・公共部門 |

| 研究機関・学術機関 |

| 通信・ネットワークオペレーター |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| 東南アジア | |

| アジア太平洋その他 | |

| 南米 | |

| 中東・アフリカ |

| コンポーネント別 | ハードウェア | |

| ソフトウェア | ||

| サービス | ||

| 展開モード別 | オンプレミス | |

| クラウド | ||

| ハイブリッド | ||

| プロセッサタイプ別 | 中央処理装置(CPU) | |

| グラフィックス処理装置(GPU) | ||

| フィルドプログラマブルゲートアレイ(FPGA) | ||

| 特定用途向け集積回路(ASIC) | ||

| その他のプロセッサタイプ | ||

| アプリケーション別 | 人工知能・機械学習 | |

| データセンター・クラウドコンピューティング | ||

| 科学シミュレーション・モデリング | ||

| エッジコンピューティング | ||

| 自動車・自律システム | ||

| その他のアプリケーション | ||

| エンドユーザー別 | エンタープライズ | |

| 政府・公共部門 | ||

| 研究機関・学術機関 | ||

| 通信・ネットワークオペレーター | ||

| その他のエンドユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| 東南アジア | ||

| アジア太平洋その他 | ||

| 南米 | ||

| 中東・アフリカ | ||

レポートで回答される主要な質問

ヘテロジニアスコンピューティング市場の現在の規模と予測は?

ヘテロジニアスコンピューティング市場は2025年に1,321.9 ビリオン 米ドル、2026年に1,601.7 ビリオン 米ドルであり、CAGR 21.87%で2031年までに4,305.2 ビリオン 米ドルに達すると予測されています。

ヘテロジニアスコンピューティングシステムへの需要を牽引しているものは何ですか?

主な需要促進要因は、生成AI、大規模言語モデル推論、並列処理ニーズ、ソブリンAIインフラプログラム、および電力効率向上への高まる圧力です。

ヘテロジニアスコンピューティングにおいて収益をリードするコンポーネントはどれですか?

ハードウェアは2025年に58.41%のシェアでリードしており、現在の支出がアクセラレータ、サーバー、メモリ、関連インフラに集中しているためです。ソフトウェアは2031年にかけてCAGR 23.16%という最速のCAGRで成長する見込みです。

クラウドが急速に成長しているにもかかわらず、オンプレミスが依然として重要な理由は何ですか?

オンプレミスは2025年に市場の50.48%を占めており、低レイテンシアプリケーションとデータ管理規則が依然としてローカルインフラを支持しているためです。クラウドも依然として急速に拡大しており、2031年にかけてCAGR 22.78%が予測されています。

最も速く成長しているプロセッサタイプはどれですか?

GPUは2025年に35.42%のシェアで最大のプロセッサタイプであり続けましたが、ハイパースケーラーが専用推論シリコンへの投資を続ける中、ASICはCAGR 22.54%で最速の成長が見込まれています。

最も強い成長見通しを持つ地域はどこですか?

北米は2025年に40.83%のシェアでリードしましたが、アジア太平洋地域は公共コンピューティングプログラムと半導体サプライチェーンにおける役割により、2031年にかけてCAGR 22.36%で最速の成長が見込まれています。

最終更新日: