デスクトップタワーパーソナルコンピューター(PC)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

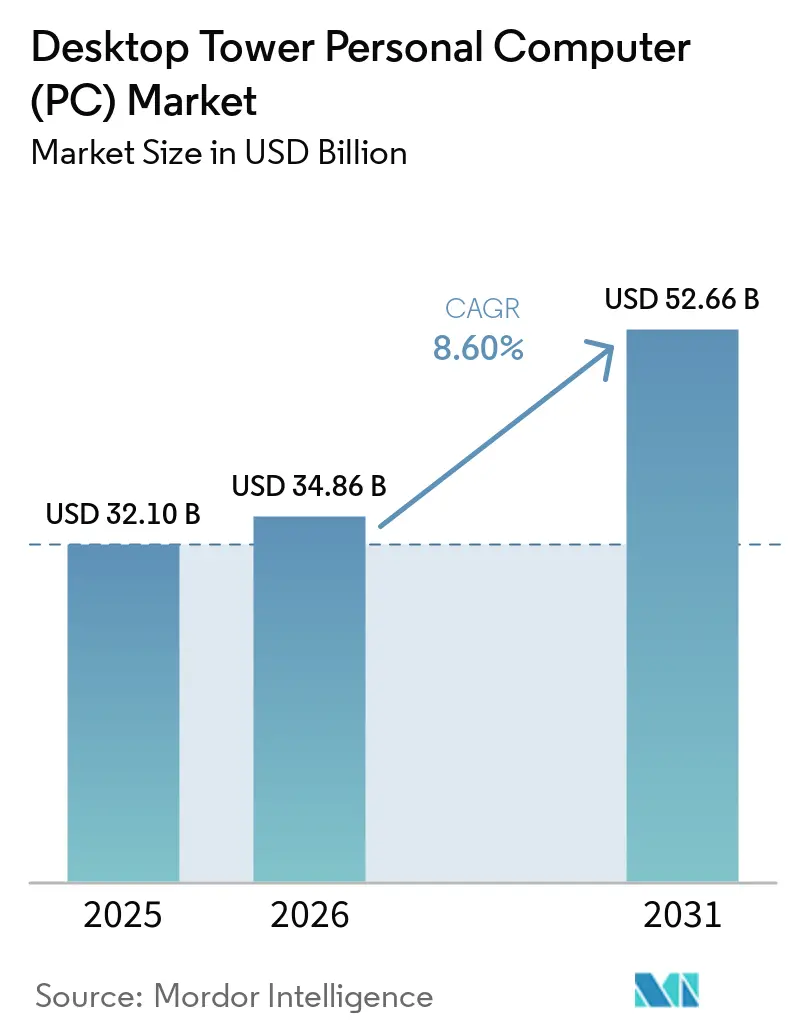

| 市場規模 (2026) | 34.86 十億米ドル |

| 市場規模 (2031) | 52.66 十億米ドル |

| 成長率 (2026 - 2031) | 8.60% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデスクトップタワーパーソナルコンピューター(PC)市場分析

デスクトップタワーパーソナルコンピューター(PC)市場規模は2026年に340億8,600万米ドルと予測され、2026年から2031年にかけて8.60%のCAGRで成長し、2031年までに526億6,000万米ドルに達する見込みです。2025年にWindows 10のサポートが終了したことを受け、中規模企業はリフレッシュ予算を前倒しし、オールインワンやミニフォームファクターでは実現できないアップグレード可能なタワーへの長期的な需要を強固なものにしました。前世代シリコン向けディスクリートGPU価格の下落により、ミッドレンジ購入者層が拡大した一方、タワーワークステーション内のプレミアムAI最適化NPUが高い平均販売価格(ASP)への余地を生み出しました。オンデバイス推論と従来の生産性機能を組み合わせたベンダーは、特に中小企業クライアントの間で段階的なシェアを獲得しています。ユニット需要は、サービスサイクルを短縮し、タワーメンテナンスに従来伴っていた摩擦を軽減するモジュール式ツールレスシャーシによっても支えられています。

レポートの主要ポイント

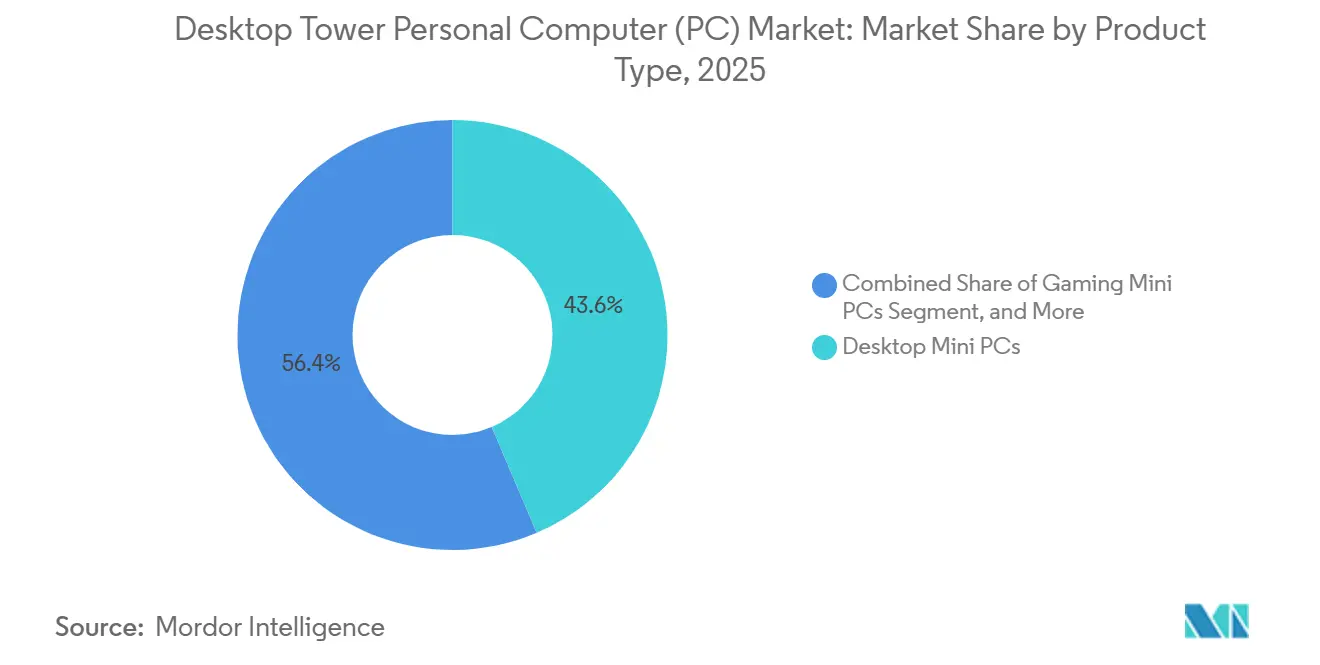

- フォームファクター別では、ミッドタワーシステムが2025年のデスクトップタワーパーソナルコンピューター(PC)市場において45.80%の収益シェアをリードし、スモールフォームファクタータワーは2031年にかけて10.40%のCAGRで拡大しています。

- プロセッサーベンダー別では、インテルベースのタワーが2025年のデスクトップタワーパーソナルコンピューター(PC)市場において70.90%のシェアを占め、ARMベースのタワーは2031年にかけて12.60%のCAGRで最速の成長を記録すると予測されています。

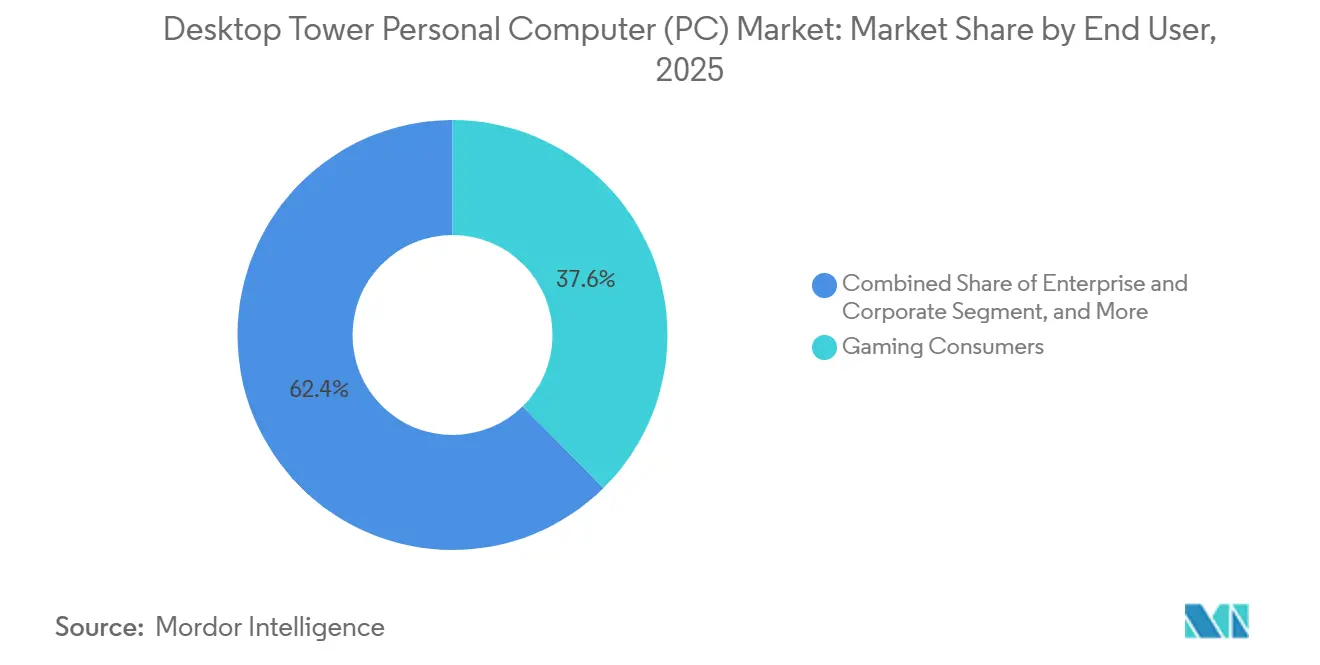

- エンドユーザー別では、ゲーミングが2025年のデスクトップタワーPC市場規模において37.60%のシェアを獲得し、2031年にかけて11.60%のCAGRを記録しています。

- 価格帯別では、ミッドレンジタワーが2025年のデスクトップタワーPC市場規模において44.40%を占め、ハイエンド構成は2031年にかけて12.20%のCAGRを追跡しています。

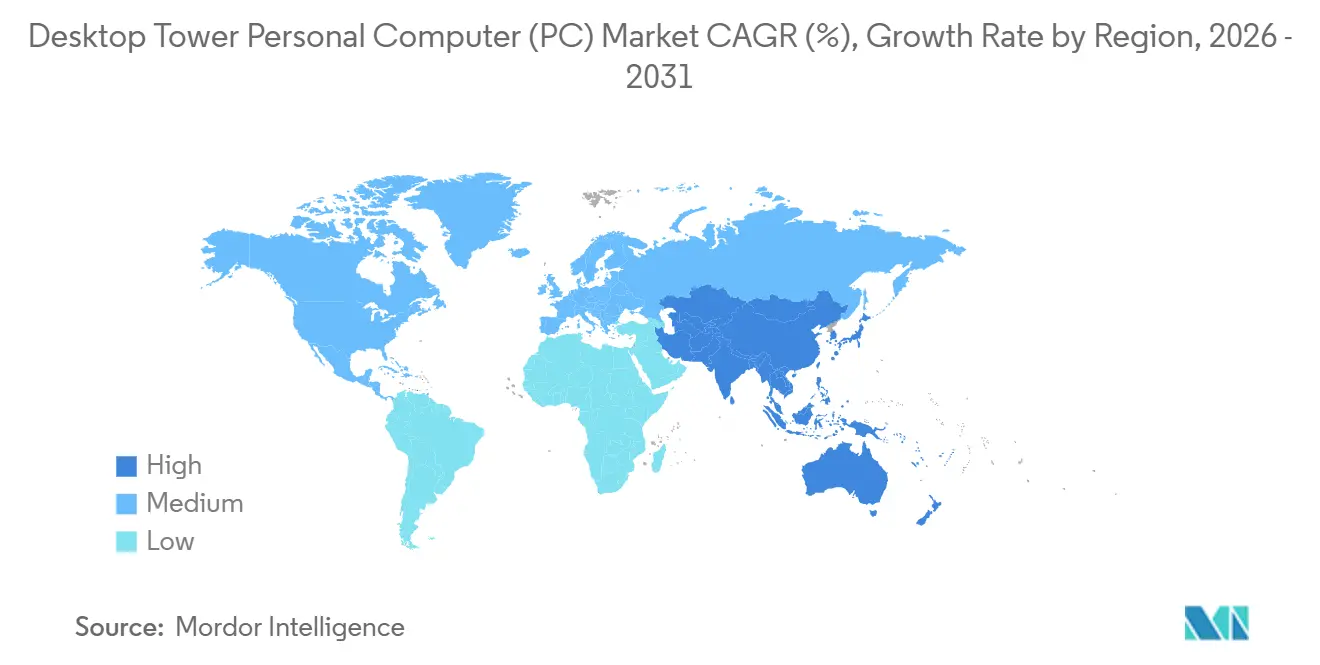

- 地域別では、北米が2025年のデスクトップタワーPC市場シェアの28.80%を占め、アジア太平洋は2031年にかけて9.40%のCAGRで拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルデスクトップタワーパーソナルコンピューター(PC)市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高性能ゲーミングリグへの需要拡大 | +2.3% | 北米、アジア太平洋、西欧 | 中期(2〜4年) |

| パンデミック後のエンタープライズリフレッシュサイクル | +2.1% | 北米、欧州、アジア太平洋主要拠点 | 短期(2年以内) |

| ディスクリートGPUの平均販売価格の下落 | +1.4% | グローバル、特にアジア太平洋および南米 | 中期(2〜4年) |

| 新興経済圏におけるeスポーツ会場およびLANカフェの拡大 | +1.2% | アジア太平洋、中東、南米 | 長期(4年以上) |

| 中小企業セグメントにおけるAI最適化ワークステーションの採用 | +0.9% | 北米、欧州、アジア太平洋 | 中期(2〜4年) |

| アップグレードの摩擦を軽減するモジュール式ツールレスシャーシの革新 | +0.7% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高性能ゲーミングリグへの需要拡大

デスクトップタワーゲーミングPCは、マルチGPUサポートと液冷互換性がノートパソコンの熱管理性能を依然として上回るため、2025年のゲーミングPC全体において73.4%のシェアを維持しました。eスポーツ事業者は、アジア太平洋全域にわたるT1の120拠点PCカフェネットワークに見られるように、サービスを簡素化するために標準化されたミッドまたはフルタワーのフットプリントを必要としています。[1]NVIDIA、「AIファーストDGXシステムの発売」、nvidianews.nvidia.com 2026年3月に発売されたインテルのArrow Lake Refresh CPUは、効率コアとネイティブDDR5-7200サポートを追加し、タワービルドにおけるゲーミングフレームレートを最大15%向上させました。2026年後半に予定されているAMDのZen 5リフレッシュはさらに競争圧力を高め、タワーOEMはSKUを多様化し、頻繁なアップグレードを求めるエンスージアストの需要に応えながら高い在庫を維持することを余儀なくされています。

パンデミック後のエンタープライズリフレッシュサイクル

2020年から2022年にかけて延期されたアップグレードは、Windows 10のサポート終了後に同期的なリフレッシュを引き起こし、中国のデスクトップ出荷台数は2025年に4,210万台に急増した後、2026年に正常化しました。[2]JEITA、「国内PC出荷台数2026年1月」、jeita.or.jp 企業はクラウド推論費用を削減し、データ主権の要件に対応するため、40 TOPS定格のNPUを搭載したタワーを優先的に導入しました。[3]Dell Technologies、「CES 2026 XPSおよびAlienwareアップデート」、investors.delltechnologies.com DellのクライアントソリューションズグループはNVIDIAのRTX PRO Blackwell GPUをタワーワークステーションに統合することで方針を転換し、従来のセットアップと比較して12倍高速なベクターインデックス処理を実現しました。Lenovoはローカライズされたサプライチェーンと3年間のオンサイトサービス契約を通じて中国でシェアを獲得し、タワーの信頼性が大規模フリート展開の基盤であり続けることを示しました。

ディスクリートGPUの平均販売価格の下落

NVIDIAのRTX 50シリーズが2025年初頭に発売されたことでRTX 40シリーズのクリアランスが進み、ミッドレンジGPU価格が最大20%下落し、インテグレーターはレイトレーシング対応タワーを1,000米ドル以下で提供できるようになりました。しかし、2025年を通じてDDR5およびGDDR6Xモジュールのコストが40%〜70%上昇し、その節約分を部分的に相殺し、価格敏感なゲーマーに依存するOEMに利益圧迫をもたらしました。AIアクセラレーター向けの先端パッケージングラインが優先されたため、インテルおよびAMDのCPUが6ヶ月のリードタイムに直面し、在庫計画がより困難になりました。[4]TekinGame、「デスクトップAI戦争2026」、tekingame.ir 小規模なカスタムビルダーは部品の先行購入で対応し、運転資本リスクを高めながらもミッドレンジの数量成長を維持しました。

新興経済圏におけるeスポーツ会場およびLANカフェの拡大

2024年から稼働しているミャンマーの500席eスポーツハブは、会場の展開がフィールドサポートを簡素化するバルクミッドタワー注文を必要とすることを示す好例です。これらのハブは、競技ゲーミング環境への需要の高まりに応えることで、高性能ゲーミングシステムの普及を促進する上で重要な役割を果たしています。サウジアラビアのビジョン2030エンターテインメント推進は、アリーナクラスの施設に多額の資金を割り当てており、調達戦略はシームレな運営を確保するために複数年のサービス契約を束ねるタワーOEMを優先しています。さらに、ゲーミングカフェやeスポーツ会場の可視性は、ゲーマーがこれらの場所で体験するプロフェッショナルグレードのセットアップを自宅で再現しようとすることが多いため、家庭での普及トレンドに影響を与えています。このトレンドは会場グレードタワーのサプライヤーに長期的な成長機会をもたらし、市場でのプレゼンスをさらに強固なものにしています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ハイエンドゲーミングノートパソコンからの代替脅威 | -1.8% | グローバル、特にアジア太平洋 | 中期(2〜4年) |

| 重要半導体のサプライチェーンの不安定性 | -1.5% | グローバル、小規模ビルダーに打撃 | 短期(2年以内) |

| 欧州におけるエネルギー効率規制の強化 | -0.9% | 欧州、グローバルに波及 | 中期(2〜4年) |

| ブランドPCを損なうグレーマーケットの部品輸入 | -0.6% | アジア太平洋、中東・アフリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ハイエンドゲーミングノートパソコンからの代替脅威

ゲーミングノートパソコンは2025年のゲーミングPC数量の26.6%を占め、タワー性能の80%〜85%を発揮するモバイルGPUの進歩に牽引されて15.4%のCAGRで成長すると予測されています。このトレンドは、携帯性とコンパクトなデザインが高く評価されるスペースに制約のあるアジアの家庭で特に顕著です。例えばDellのXPS 16は1回の充電で27時間のNetflix再生を提供し、ノートパソコンを妥協の産物と見なす消費者の認識を、付加価値のあるバンドルとして認識するよう変えています。これに対し、タワーベンダーはゲーミングエンスージアストに主に訴求するツールレス拡張性やマルチGPU構成などの機能を強調しています。しかし、競争力のあるノートパソコン価格が価値の差を縮小している地域では、エントリーレベルのタワーは市場シェアの維持に課題を抱えています。

重要半導体のサプライチェーンの不安定性

AIアクセラレーター向けのHBM3割り当てがDDR5の供給を制約し、2025年にはモジュールコストが最大70%上昇しました。TSMCの3nmの歩留まりが約80%で推移したため、インテルのArrow Lake RefreshおよびAMDのZen 5ラインのウェーハコストが上昇し、CPUのリードタイムが長期化しました。マレーシアへのグレーマーケットGPU輸入は3,400%急増し、ブランドタワーは価格競争と偽造部品のリスクにさらされました。小規模ビルダーは優先割り当てを確保したり突然のコスト変動を吸収したりするスケールを持たないため、最も重い負担を負っており、消費者需要のピーク時期への出荷が遅延する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

フォームファクター別:コンパクトタワーが支持を獲得

スモールフォームファクタータワーは2025年のデスクトップタワーPC市場の8.5%を占め、2031年にかけて10.40%成長することで市場全体の8.60%のCAGRを上回る見込みです。このセグメントは、スナップフィットパネルとケーブルチャンネルを統合したツールレスシャーシの恩恵を受け、初めてのビルダーが30分以内に組み立てを完了できます。ミッドタワーはIT部門が標準化されたレイアウトを好み、ダウンタイムを削減するホットスワップ可能なドライブケージを展開できるため、エンタープライズフリートにとって不可欠であり続けています。フルタワーシステムはニッチではあるものの、プレミアムAIリグが必要とする360mmラジエーターと1,600ワットPSUを収容し、マルチGPUスロットを必要とするクリエイターやAI研究者の間で継続的な需要を確保しています。

Corsair、NZXT、Lian Liは、プリインストールされたRGBストリップとリバーシブルフロントパネルを含むシャーシキットを推進し、スモールフォームファクターのアドレス可能市場をエンスージアスト以外にも拡大しています。Dellは医療クリーンルーム向けのファンレスProデスクトップタワーを発表し、コンパクトデザインが特殊な音響または微粒子制御仕様を満たせることを証明しました。改良されたベーパーチャンバーベースプレートとグラフェン熱伝導パッドが気流の制約を軽減し、13リットル未満のケース内で200ワットGPUをスロットリングなしで動作させることを可能にしています。これらの進歩は総合的に、コンパクトタワーがより広いデスクトップタワーPC市場内でシェアを拡大し続ける理由を裏付けています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

プロセッサーベンダー別:ARMが二極体制を崩す

インテルベースのシステムは依然として70.90%の支配的なシェアを保持していますが、Snapdragon X EliteがディスクリートアクセラレーターなしでローカルLLMを実行する45 TOPS NPUを統合しているため、ARMベースのタワーは12.60%のCAGRで最速の拡大を遂げています。Qualcommは2025年末までにASUS、Dell、Lenovoとのパートナーシップを通じて800米ドル超の価格帯で約10%のシェアを獲得しました。インテルのArrow Lake Refreshは299米ドルで24コアを提供することで勢いを取り戻し、マルチスレッドスループットを重視するエンタープライズタワー購入者に響くコストパフォーマンスの訴求を実現しました。AMDはAlienwareのArea-51デスクトップ内にRyzen 9850X3Dを搭載し、3D V-Cacheによるゲーミングファーストのレイテンシー向上を活用しています。

ARMタワーのデスクトップタワーPC市場規模は依然として比較的小さいですが、電力効率と統合AIコプロセッサーの進歩が市場に大きな変化をもたらしています。これらの発展はx86の既存プレイヤーに競争力を維持するためのリフレッシュサイクルの加速を迫っています。単一のシャーシSKU内でプロセッサーの柔軟性を提供するタワーOEMは、変動する需要に対応しながら企業の多様なニーズを満たすためにより有利な立場にあります。このアプローチにより、多国籍企業にとってますます重要になっているさまざまなCPUアーキテクチャにわたるフリート全体のサービス契約を確保することが可能になります。さらに、ARMベースタワーの採用拡大は、市場における革新と適応性の必要性を強調するエンタープライズの嗜好の変化を示しています。

エンドユーザー別:ゲーミングが数量とマージンを牽引

ゲーミングタワーは2025年に数量の37.60%を提供し、Windows 10スパイクが落ち着いた後のエンタープライズ更新を上回る11.60%のCAGRを記録する見込みです。エンスージアストのセットアップは通常、高価値の周辺機器と延長保証を付帯し、2024年第3四半期に前年同期比15.2%増の収益を記録したCorsairのようなカスタムビルダーの粗利益率を向上させています。エンタープライズタワーはvProまたはWindowsエンタープライズプロビジョニングを必要とするFortune 500顧客の間で数量リーダーシップを維持していますが、大規模入札が価格交渉されるためゲーミングよりもマージンプロファイルが低くなっています。政府および教育機関の契約は5年間の保証カバレッジに重点を置き、オンサイトサービスを持つOEMを優遇しています。エントリーレベルの家庭用ユーザーはミニPCやタブレットに傾倒しており、タワーはパフォーマンスとアップグレード性が重要な場所に集中しています。

ミッドタワーシャーシに1ペタフロップを提供するNVIDIAのDGX Sparkは、従来ラックマウントサーバーに依存していたデータサイエンスラボをターゲットにすることで、タワーPC市場を大幅に拡大しています。このイノベーションは、AI開発や高度な分析などの専門分野におけるコンパクトながら強力なコンピューティングソリューションへの需要の高まりを示しています。同様に、AcerのVeriton RA100ミニワークステーションは、小型フォームファクターで高性能コンピューティングを必要とする企業に対応し、デスクトップタワーPCと軽量エッジAIサーバーカテゴリーの融合を示しています。これらの進歩は、熱効率、電力容量、拡張性が依然として重要なニッチ市場におけるタワーPCの持続的な関連性を強調しています。その結果、タワーPCはノートパソコンやクラウドPCアプライアンスからの課題にもかからず、ゲーミング、AI開発、エンタープライズアプリケーションにわたる特化した役割を維持し続けています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

価格帯別:両極端への二極化

ミッドレンジタワーは2025年にパフォーマンスと手頃な価格のバランスに牽引されて44.40%のシェアを支配しました。しかし、AIワークロードが300ワットGPUと高度なマルチラジエーター冷却システムをますます必要とするため、2,000米ドル超の価格帯のハイエンドビルドは12.20%のCAGRで成長すると予測されています。ミニPCが低消費電力とコンパクトなデザインでカジュアルなユースケースを満たし続けているため、800米ドル未満のエントリーレベルSKUは課題に直面しています。インテルはCore Ultra 5 250K Plusを199米ドルで戦略的に価格設定し、コスト意識の高いビルダーに訴求するコストパフォーマンス戦略を活用して市場シェアを維持しています。一方、AMDの次期Zen 5プロセッサーは高い動作周波数を求めるゲーマーを引き付け、プレミアムタワーASPの成長をさらに支援すると期待されています。

部品インフレは市場に影響を与える重要な要因であり続けており、特にメモリが典型的なミッドタワーの部品表の12%〜15%を占めています。DDR5供給の継続的な逼迫は、GPU価格が安定し続けたとしても、ユニット成長を制限する可能性があります。ハイエンドタワーはゲーミングやAIアプリケーションを含む要求の高いワークロードを処理する能力により、採用が増加しています。その結果、メーカーはこれらの進化する要件を満たすために冷却と電力効率の革新に注力しています。これらの課題にもかかわらず、市場の見通しはプレミアムセグメントが成長を牽引し消費者の嗜好を再形成することで引き続き前向きです。

地域分析

アジア太平洋は、特にインド、インドネシア、ベトナムでeスポーツアリーナが増加し可処分所得が上昇するにつれて、最速の9.40%のCAGRを示す見込みです。中国の出荷台数は企業の購入者がリフレッシュを前倒ししたため2025年に急増しましたが、2026年には潜在需要が正常化するにつれて10%後退しました。日本は2026年1月に90,000台のデスクトップタワーユニットを記録し、前年同期比で2倍以上となり、企業フリートがリフレッシュされる際に成熟市場でもタワーの採用が健全に維持できることを示しています。

北米は28.80%のシェアで、リムーバブルストレージとBIOSレベルの制御を備えたタワーエンドポイントを優遇するサイバーセキュリティの義務から恩恵を受けています。DIY文化は活発なカスタムビルダーのエコシステムを支え、Corsair、NZXT、CyberPowerPCの高マージン販売を持続させています。欧州はより厳しいエコデザイン規制と格闘しています。0.5ワットのスタンバイ電力上限と保留中のリサイクルコンテンツ指令は、エンジニアリングコストを引き上げるPSUとシャーシの再設計を必要としています。ベンダーはこれらの投資をグローバルに償却し、すべての地域でASPをわずかに引き上げています。

南米は規模が小さいですが、ブラジルの地元組み立てインセンティブから恩恵を受けており、グレーマーケットの部品がブランドプレミアムを侵食しています。中東のエンターテインメント多様化はeスポーツ会場でのタワー展開を促進しており、ターンキーサービス契約が切り替えコストを高めベンダー関係を固定化しています。アフリカは輸入関税と不安定な電力インフラに制約されて依然として初期段階にありますが、コワーキングスペースがノートパソコンよりも信頼性の高いタワーを好むゲーミングイベントを開催するナイロビやラゴスなどのテクノロジーハブで需要の芽生えが見られます。

競合環境

Dell、HP、Lenovoは2025年に合計で約50〜55%のシェアを保持し、デスクトップタワーPC市場に中程度の集中プロファイルをもたらしています。Dellはエンタープライズチャンネルを活用し、タワーハードウェアとNVIDIAマイクロサービスを組み合わせて中小企業のAIワークロードを獲得するAIデータプラットフォームを展開しました。HPはタワーとリモート管理ファームウェアを束ねたフリート全体のデバイスアズアサービスパッケージに注力し、政府クライアントがセキュリティベンチマークを満たすのを支援しています。Lenovoの優位性は中国における地域ローカライズされたサプライと政府調達のつながりから生まれており、2025年の同国でのタワーシェア39%がその証拠です。

カスタムビルダーのCorsair、NZXT、CyberPowerPC、iBUYPOWERは、迅速なスペックリフレッシュ、外観のカスタマイズ、直販価格によってゲーマーの間で支持を得ています。Corsairの2024年第3四半期の収益は前年同期比12.5%増加し、部品インフレ下でもモデルの回復力を実証しました。NVIDIAはワイルドカードです:DGX SparkとDGX Stationはワークステーションとエッジサーバーの境界を曖昧にし、NVIDIAをプレミアムAIタワーニッチにおける準OEMとして位置づけています。Qualcommの800米ドル超タワーへの浸透はx86ベンダーに価格性能の研ぎ澄ましを迫っています。

戦略的脅威にはノートパソコンによるカニバリゼーション、部品供給の変動、ハイパースケーラーのクラウドPCアプライアンスが含まれます。しかし、デスクトップタワーPCは優れた熱管理、電力効率、追加スロットによる拡張性により競争上の優位性を維持しています。これらの利点により、ゲーミング、AI開発、エンタープライズワークロードなどの高性能アプリケーションにとって不可欠な存在となっています。代替デバイスの台頭にもかかわらず、タワーは堅牢な処理能力とカスタマイズオプションを必要とする特化したニーズに応え続けています。さらに、異種CPUアーキテクチャをサポートする能力により、多国籍企業にとって汎用性の高い選択肢として位置づけられています。これにより、デスクトップタワーはニッチながら重要な市場セグメントで引き続き関連性を保っています。

デスクトップタワーパーソナルコンピューター(PC)産業リーダー

Lenovo Group Limited

HP Inc.

Dell Technologies Inc.

Apple Inc.

Acer Inc.

- *免責事項:主要選手の並び順不同

グローバルデスクトップタワーパーソナルコンピューター(PC)市場レポートの範囲

デスクトップタワーPC市場とは、CPU、GPU、ストレージドライブ、拡張カードなどの高性能コンポーネントを収容する垂直方向に配置されたタワー筐体に収められた従来型デスクトップコンピューターを指します。これらのシステムはスケーラビリティ、アップグレード性、持続的なパフォーマンスのために設計されており、ゲーミング、プロフェッショナルワークステーション、エンタープライズコンピューティング、コンテンツ制作などのアプリケーションに適しています。デスクトップタワーPCは通常、コンパクトなフォームファクターと比較してより高い処理能力とカスタマイズ性を提供します。市場には、プリビルドシステムまたはカスタム構成として販売される消費者向け、商業向け、産業グレードのタワーデスクトップが含まれます。

デスクトップタワーPC市場レポートは、フォームファクター(フルタワー、ミッドタワー、ミニタワー、スモールフォームファクター)、プロセッサーベンダー(インテルベース、AMDベース、ARMベース、その他)、エンドユーザー(ゲーミング、エンタープライズ、政府・教育機関、ホーム)、価格帯(エントリー、ミッドレンジ、ハイエンド)、地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)によってセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| フルタワー |

| ミッドタワー |

| ミニタワー |

| スモールフォームファクター |

| インテルベースシステム |

| AMDベースシステム |

| ARMベースシステム |

| その他のアーキテクチャ |

| ゲーミング消費者 |

| エンタープライズ・法人 |

| 政府・教育機関 |

| ホーム・個人 |

| エントリーレベル |

| ミッドレンジ |

| ハイエンド |

| 北米 | 米国 |

| カナダ | |

| 南米 | ブラジル |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| その他のアフリカ |

| フォームファクター別 | フルタワー | |

| ミッドタワー | ||

| ミニタワー | ||

| スモールフォームファクター | ||

| プロセッサーベンダー別 | インテルベースシステム | |

| AMDベースシステム | ||

| ARMベースシステム | ||

| その他のアーキテクチャ | ||

| エンドユーザー別 | ゲーミング消費者 | |

| エンタープライズ・法人 | ||

| 政府・教育機関 | ||

| ホーム・個人 | ||

| 価格帯別 | エントリーレベル | |

| ミッドレンジ | ||

| ハイエンド | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 南米 | ブラジル | |

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| その他のアフリカ | ||

レポートで回答される主要な質問

2031年までのデスクトップタワーPC市場の予測値は?

市場は8.60%のCAGRで2031年までに526億6,000万米ドルに達すると予測されています。

最も成長が速いフォームファクターはどれですか?

スモールフォームファクタータワーは、アップグレードを容易にするモジュール式ツールレスシャーシにより10.40%のCAGRで拡大しています。

ARMベースのタワーが支持を得ている理由は何ですか?

Snapdragon X Eliteは高TOPSのNPUを統合し、エンタープライズおよびクリエイティブユーザーに訴求する効率的なオンデバイスAIを実現しています。

欧州のエネルギー規制はタワーの設計にどのような影響を与えますか?

エコデザイン指令は0.5ワットのスタンバイ制限と将来の修理容易性スコアを課し、エンジニアリングコストを増加させるPSUとシャーシの再設計を強制しています。

プレミアムタワー需要を牽引するセグメントはどれですか?

ハイエンドゲーミングおよびAIワークステーションユーザーは300ワットGPU、マルチラジエーター冷却、マルチGPUスロットを必要とし、プレミアム帯での12.20%のCAGRを支えています。

eスポーツ会場の成長から最も恩恵を受けるのは誰ですか?

ターンキーサービス契約と標準化されたミッドタワー製品を持つOEMが、新しいアリーナとLANカフェへのバルク注文を獲得しています。

最終更新日: