ノートブックコンピュータ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

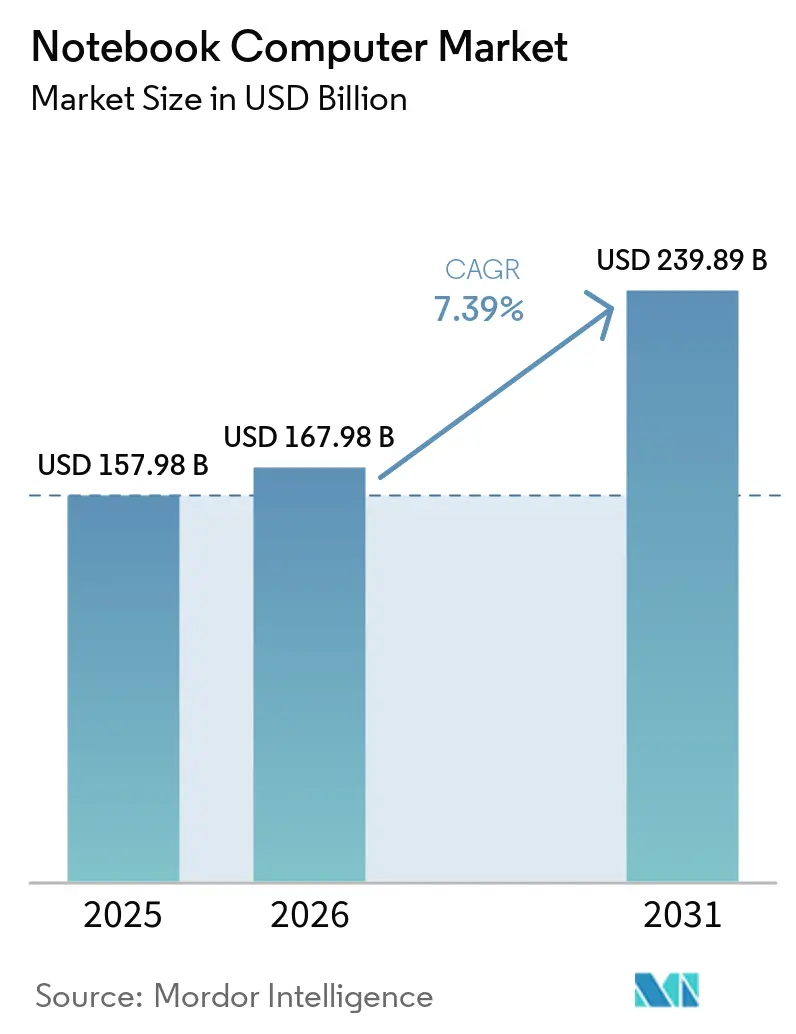

| 市場規模 (2026) | 167.98 十億米ドル |

| 市場規模 (2031) | 239.89 十億米ドル |

| 成長率 (2026 - 2031) | 7.39% CAGR |

| 最も急速に成長している市場 | ヨーロッパ |

| 最大市場 | アジア太平洋 |

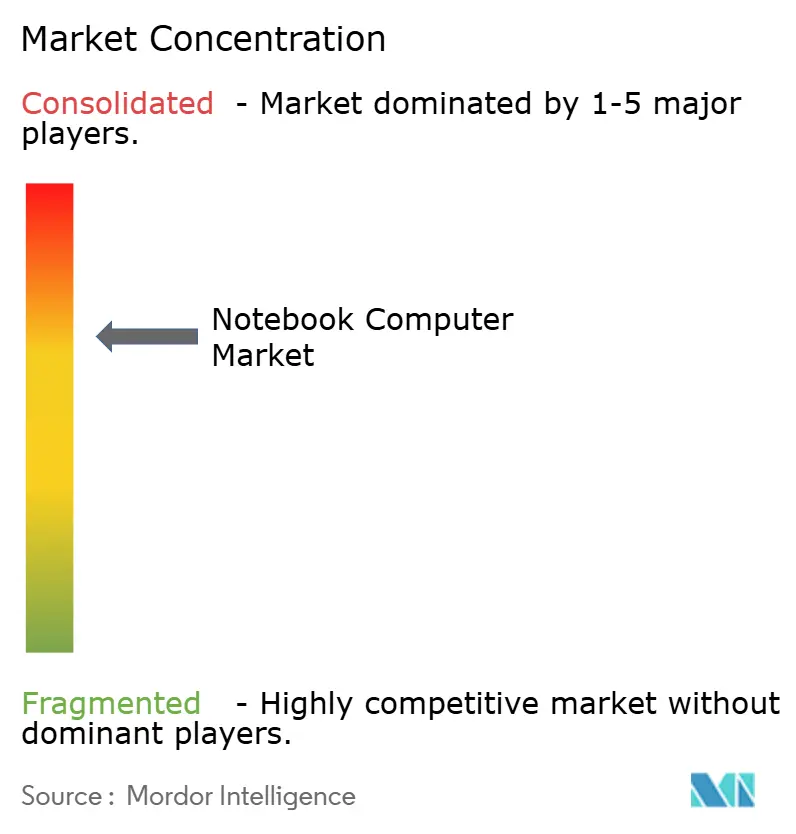

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるノートブックコンピュータ市場分析

ノートブックコンピュータ市場規模は、2025年の1,579億8,000万USD、2026年の1,679億8,000万USDから2031年までに2,398億9,000万USDへと拡大し、2026年から2031年にかけてCAGR 7.39%を記録する見込みです。法人バイヤーは2025年10月のWindows 10サポート終了期限に先立ちデバイスの一括更新を進めており、AIを中心としたプロセッサが高マージンのプレミアム層を生み出し、推論ワークロードをデバイス上で処理できるようになっています。部品不足によりメモリの部品表に占める割合が20%を超え、インド、ベトナム、メキシコへのサプライチェーン移転が加速しています。同時に、ハイブリッドワークモデルが常時接続設計への需要を高め、eスポーツの成長が中価格帯ゲーミングシステムのアドレサブル市場を拡大しています。欧州連合における持続可能性規制も、修理容易性とエネルギー効率を高める設計を促しています。

主要レポートのポイント

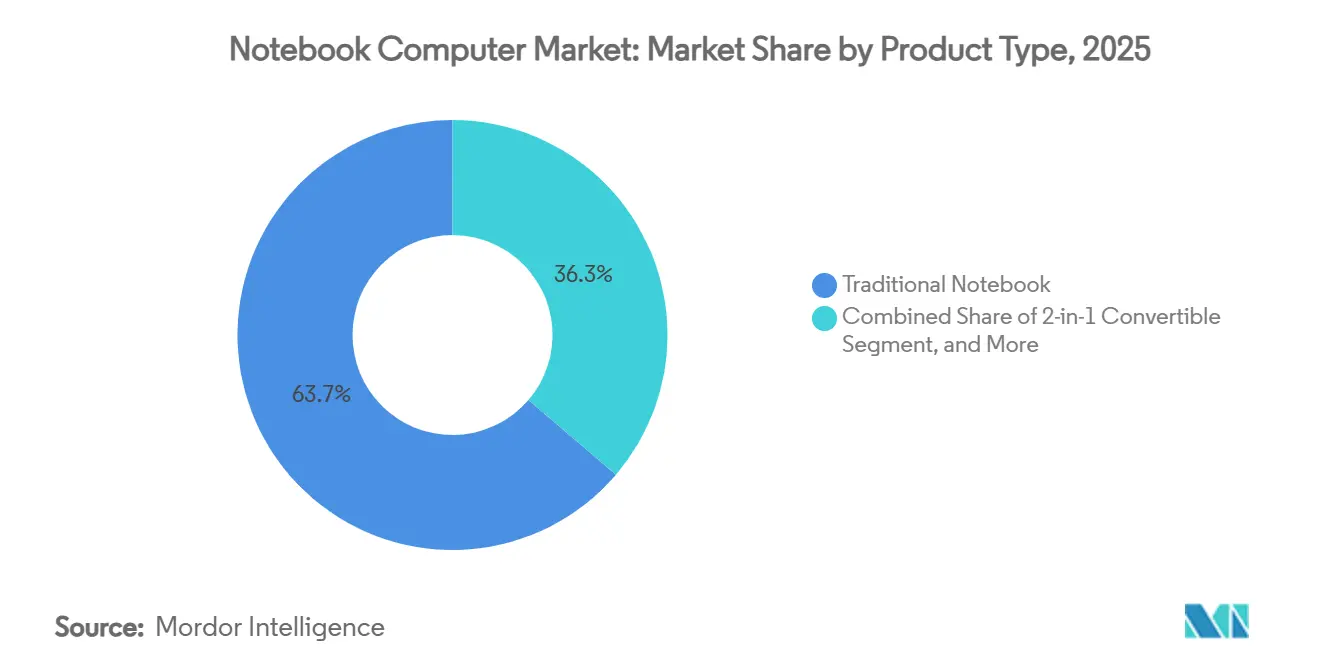

- 製品タイプ別では、従来型ノートブックが2025年のノートブックコンピュータ市場シェアの63.74%を占め、2-in-1コンバーチブルは2031年にかけてCAGR 8.19%を記録する見込みです。

- オペレーティングシステム別では、Windowsが2025年のノートブックコンピュータ市場規模の69.21%を占め、Chrome OSは2031年にかけてCAGR 8.21%で拡大すると予測されています。

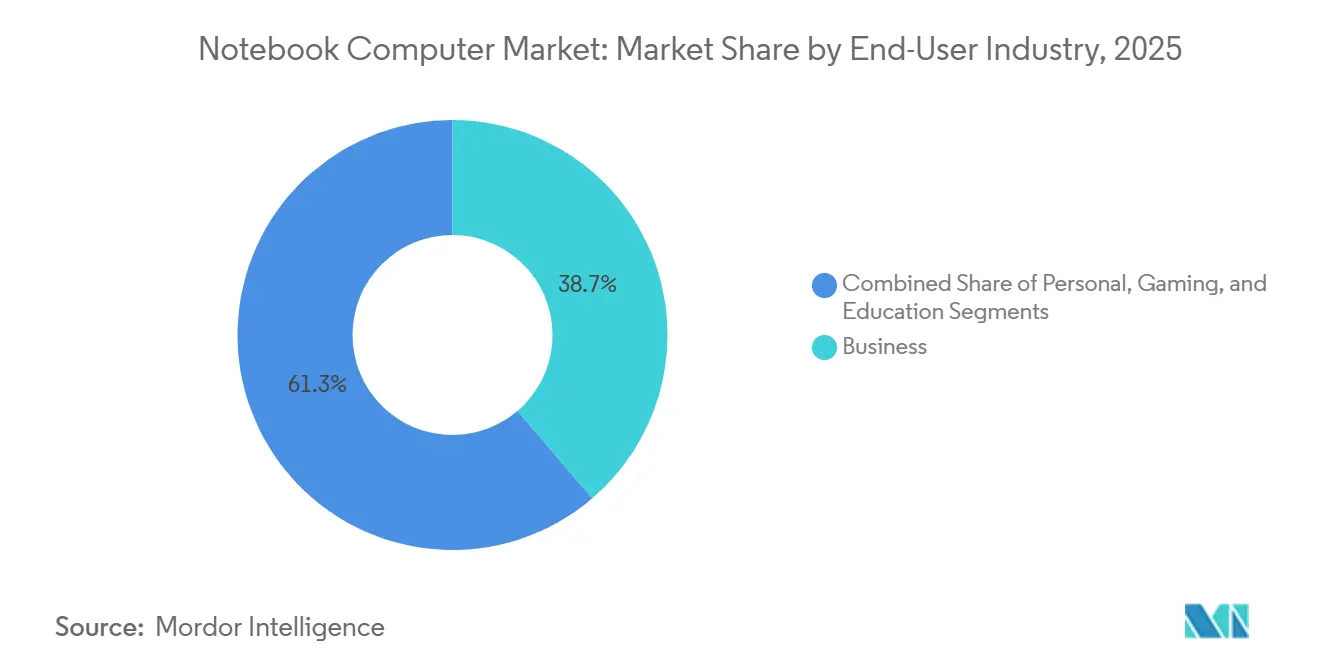

- エンドユーザー別では、ビジネスセグメントが2025年の出荷台数の38.73%を占め、ゲーミングは2026〜2031年にかけてCAGR 7.27%を記録する見込みです。

- 画面サイズ別では、15〜16.9インチカテゴリが2025年のノートブックコンピュータ市場規模の31.49%を占め、17インチ以上はCAGR 8.37%で成長する見込みです。

- 地域別では、アジア太平洋が2025年に46.39%の収益シェアでトップとなり、欧州は2026〜2031年にかけて最速のCAGR 8.12%を達成する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルノートブックコンピュータ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| Windows 10サポート終了による法人更新サイクルの誘発 | +2.1% | グローバル、北米および欧州に集中 | 短期(2年以内) |

| AIを中心としたプロセッサによる新たなプレミアムユースケースの実現 | +1.8% | 北米、欧州、アジア太平洋(中国、日本、韓国) | 中期(2〜4年) |

| リモートおよびハイブリッドワークによる常時接続ノートブックの需要拡大 | +1.3% | グローバル、北米および欧州での早期採用 | 中期(2〜4年) |

| 新興市場におけるゲーミングおよびeスポーツ向けノートブック需要の増加 | +0.9% | アジア太平洋(インド、東南アジア)、南米(ブラジル) | 長期(4年以上) |

| 政府の教育調達プログラム | +0.7% | アジア太平洋(インド、インドネシア)、アフリカ、南米 | 中期(2〜4年) |

| インド、ベトナム、メキシコにおけるサプライチェーン多様化インセンティブ | +0.5% | アジア太平洋(インド、ベトナム)、北米(メキシコ) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

Windows 10サポート終了による法人更新サイクルの誘発

Microsoftは2025年10月14日にWindows 10のセキュリティアップデートを終了し、GDPRやHIPAAなどの厳格な規制下で運営する企業に重大なコンプライアンスリスクをもたらします。これらのアップデートがなければ、組織はデータ侵害やコンプライアンス違反のペナルティにつながる脆弱性に直面する可能性があります。Dellの調査によると、Fortune 500企業のIT部門の62%が、有償の延長サポートサービスを選択するのではなく、既存デバイスを交換する計画を持っています。このトレンドは大規模な更新サイクルを示しており、ピークは2026年に訪れると予想されています。強固な法人向け流通チャネルを持つベンダーがこの需要急増から最も恩恵を受ける可能性が高いです。ただし、この更新の波は市場に持続的な長期成長軌道をもたらすものではなく、出荷台数の一時的な押し上げにとどまると予想される点に留意が必要です。

AIを中心としたプロセッサによる新たなプレミアムユースケースの実現

Intel Core Ultra、AMD Ryzen AI 300シリーズ、Qualcomm Snapdragon X Eliteはいずれも40 TOPSを超えるニューラルエンジンを搭載しており、MicrosoftのCopilot+ PCのベースライン要件に対応しています。これらのプロセッサは高度なAIワークロードを効率的に処理するよう設計されており、幅広いアプリケーションにわたってシームレスなパフォーマンスを実現します。HPのOmniBook Ultra FlipやLenovoのYoga Slim 7xなどのデバイスは、オンデバイス推論技術がクラウドベースの処理に依存することなく、リアルタイムの文字起こし、背景ぼかし、チャットボット機能を実現し、レイテンシを排除する方法を示しています。この高度な機能はユーザーエクスペリエンスを向上させるだけでなく、これらのデバイスに対して20〜30%の価格プレミアムを正当化します。さらに、大規模なデバイスフリートを管理する企業のクラウド生涯支出を大幅に削減し、コスト効率の高いソリューションとなっています。

リモートおよびハイブリッドワークによる常時接続ノートブックの需要拡大

統合型5GまたはLTEモデムは、Snapdragon X EliteプロセッサとVerizon 5Gサポートを搭載したMicrosoft Surface Laptop第7世代などのフラッグシップモデルで標準となっています。[1]Microsoft Corporation、「Surface Laptop第7世代」、MICROSOFT.COMこれらのモデムは30ミリ秒未満のレイテンシを実現し、有線ブロードバンド接続に匹敵するパフォーマンスでビデオ会議やSaaSワークロードの実行を可能にします。さらに、eSIMプロビジョニングによりITチームがデータプランを一元管理でき、分散した労働力の業務効率化とセキュリティ強化を実現します。この機能は、リモートまたはハイブリッドワークモデルを採用する組織にとって特に有益であり、シームレスな接続性を確保し、従来のSIMカードに関連するデータ侵害リスクを低減します。

新興市場におけるゲーミングおよびeスポーツ向けノートブック需要の増加

ASUS ROG StrixおよびMSI KatanaデバイスはNVIDIA GeForce RTX 4060 GPUと144 Hzパネルを搭載し、800〜1,500 USDの価格帯で提供されています。これらのデバイスは、インドや東南アジアなど価格に敏感な市場において、手頃な価格でありながら高性能なゲーミングノートブックへの需要の高まりに応えています。eスポーツ会場の拡大と分割払いファイナンスオプションの利用可能性により、これらのデバイスへのアクセスがさらに広がり、より多くのユーザーがゲーミングハードウェアに投資できるようになっています。ただし、このセグメントはメモリおよびGPU価格の変動に対する脆弱性という課題を引き続き抱えており、全体的な手頃さと市場成長に影響を与える可能性があります。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 部品不足による平均販売価格(ASP)の上昇と購入延期 | -1.4% | グローバル、価格に敏感なアジア太平洋および南米で深刻 | 短期(2年以内) |

| 中国製ノートブックに対する地政学的関税の激化 | -1.1% | 北米、欧州およびアジア太平洋への波及 | 中期(2〜4年) |

| キーボード付き高級タブレットによる代替脅威 | -0.6% | 北米、欧州、アジア太平洋(プレミアムセグメント) | 中期(2〜4年) |

| エネルギー効率規制によるコンプライアンスコストの上昇 | -0.3% | 欧州、アジア太平洋への影響が拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

部品不足による平均販売価格(ASP)の上昇と購入延期

DRAMおよびNANDはノートブックコストの20%以上を占めるようになっており、これはAIワークロードへの需要増加によるもので、16 GBのRAMと512 GBのストレージが標準要件として確立されています。2025年後半にはスポットメモリ価格が四半期比18%急騰し、メーカーは平均販売価格(ASP)を5〜15%引き上げるか、コストを吸収して利益率に影響を与るかの選択を迫られました。インド、インドネシア、ブラジルなど価格に敏感な市場の消費者はこれらの値上げに対応してデバイスの買い替えを延期したり、整備済み品を選択したりしています。このトレンドは、メモリ部品の追加製造能力が稼働するまで、2026年の出荷台数成長を限すると予想されます。

中国製ノートブックに対する地政学的関税の激化

Section 301リスト4Aは民生用電子機器に7.5%の関税を課しており、バッテリーおよび特定の半導体チップはSection 122の追加課徴金を含めると最大60%に達する追加課税の対象となっています。これらの貿易障壁に対応するため、HPやDellなどの企業はこれらの関税の影響を軽減するためにベトナムやメキシコへの生産移転を積極的に進めています。同様に、Lenovoはインド政府が提供する5%の生産連動インセンティブ制度を活用してインドでの製造能力を拡大しています。[2]インド政府、「ITハードウェア向け生産連動インセンティブ制度」、INDIA.GOV.INただし、移転プロセスには18〜24ヶ月のリードタイムが伴うため、上昇した輸入コストは少なくとも2027年まで市場に影響を与え続けると予想されます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:コンバーチブルがハイブリッドワークスペースで躍進

2025年、従来型クラムシェルはノートブックコンピュータ市場シェアの63.74%を占め、手頃な価格と機能性を優先する教育セクターおよびエントリーレベルのビジネスからの安定した需要に支えられています。しかし、2-in-1コンバーチブルは堅調なCAGR 8.19%で成長し、ノートブックコンピュータ市場におけるシェアを徐々に拡大すると予測されています。この成長は、職場環境における柔軟性と適応性を重視したホットデスキングソリューションを採用する雇用主によって促進されています。

ゲーミングノートブックは、先進的なディスクリートRTX 40シリーズGPUと高リフレッシュレートディスプレイの統合に支えられ、ゲーマーやコンテンツクリエイターのニーズに応えながら市場でプレミアムポジションを維持し続けています。一方、ウルトラブックは通常1.5 kg未満の軽量設計に注力することで競争力を維持し、携帯性を重視するプロフェッショナルに訴求しています。メーカーは360度ヒンジやスタイラスサポートなどの機能をメインストリームモデルに組み込むことで製品カテゴリの融合を進め、汎用性を高めています。さらに、USB-Cドッキングソリューションやワイヤレス周辺機器の普及がこの融合をさらに加速させ、デバイスをさまざまなユーザー要件に適応させています。

オペレーティングシステム別:Chrome OSが教育および中小企業向けで拡大

Windowsは2025年の出荷台数の69.21%を占め、主にレガシーアプリケーションの広範なサポートと企業システムとの互換性により引き続き優位を保っています。この優位性は、従来のソフトウェアエコシステムへの依存度が高い教育、医療、政府などの産業全体での広範な採用によってさらに強化されています。しかし、Chrome OSはインド、インドネシア、ブラジルなどの新興市場の政府が入札で300 USD未満のChromebook Plusデバイスを指定するケースが増えるにつれ、CAGR 8.21%を達成すると予測されています。この変化は、手頃な価格と導入の容易さに支えられ、ノートブックコンピュータ市場の測定可能な部分を徐々に獲得しています。

Googleのゼロタッチ登録機能はITオーバーヘッドを大幅に削減し、デバイス管理を効率化したい機関や企業にとって魅力的な選択肢となっています。さらに、ARMベースのシリコンがビデオ会議やその他の生産性アプリケーションのパフォーマンス要件を満たすようになり、Chrome OSの採用をさらに後押ししています。macOSは、長時間バッテリー駆動、シームレスなエコシステム統合、デザインやマルチメディア作業に特化した高度なソフトウェア機能などを重視するクリエイティブプロフェッショナルの間で高マージンのニッチを維持し続けています。一方、Linuxは市場シェアが5%未満にとどまりながらも、開発者コミュニティ内で成長を遂げています。この成長は、AIフレームワーク向けに最適化されたSystem76やPop!_OSなどのディストリビューションによるもので、機械学習や人工知能プロジェクトに取り組む開発者の特定のニーズに応えています。[3]System76、「Pop!_OS搭載Lemur Proの発売」、SYSTEM76.COM

エンドユーザー産業別:ゲーミングが消費者向け買い替えを上回る成長

ビジネスユーザーは2025年の出荷台数の38.73%を占め、主にコンプライアンス主導の更新サイクルと進化するビジネス要件に対応するためのシステムアップグレードの必要性によって牽引されています。しかし、ゲーミングセグメントは2031年にかけてCAGR 7.27%で堅調に成長し、ノートブックコンピュータ市場全体におけるシェアを着実に拡大すると予測されています。eスポーツリーグの人気の高まりとストリーミング文化の台頭により、競技ゲームや没入型体験に不可欠な240 Hzスクリーンとハードウェアレイトレーシング機能を搭載した高性能デバイスへの需要が大幅に増加しています。

教育セクターでは、購入者はコスト意識が非常に高く、日常的な学生使用の摩耗に耐えられる堅牢なChromebookを選ぶことが多いです。この傾向は、教育機関がデバイスの寿命を最大化しようとするため、更新間隔の延長にもつながっています。一方、個人使用はすべてのセグメントの中で最も成長が遅く、ブラウザ、クラウドベースの生産性ツール、動画ストリーミングサービスの進歩により、古いデバイスがより長期間にわたって十分に機能するようになり、頻繁なアップグレードの必要性が低下しています。

画面サイズ別:大型パネルがクリエイションと競技用途に対応

15〜16.9インチのパネルは2025年の市場シェアの31.49%を占め、携帯性と画面サイズのバランスを求めるユーザーの間での人気を反映しています。しかし、17インチ以上のモデルは2031年にかけてCAGR 8.37%で成長すると予測されており、生産性とエンターテインメント体験を向上させる大型スクリーンへの需要増加によって牽引されています。この成長はノートブックコンピュータ市場の収益を大幅に押し上げると期待されています。4K OLEDやフルDCI-P3色域をカバーするミニLEDなどの先進ディスプレイ技術は、高品質なビジュアルを必要とするデザイナー、写真家、eスポーツキャスターなどのプロフェッショナルの間で支持を集めています。

一方、モビリティ重視の購入者は、軽量でコンパクトな設計により外出先での使用に最適な13〜14.9インチの超軽量ノートブックを引き続き好んでいます。さらに、12インチ未満のコンバーチブルノートブックは、携帯性と汎用性を優先するフィールドサービスプロフェッショナルを主な対象とするニッチ市場に対応しています。このセグメント化は市場における2つの明確な価値提案を浮き彫りにしており、一方は携帯性と利便性を重視し、もう一方はユーザーに没入感のある広大なビジュアルワークスペースを提供することを重視しています。

地域分析

アジア太平洋は2025年の収益の46.39%を生み出し、ノートブックコンピュータ市場における主要なサプライヤーかつ主要な消費者としての地位を確固たるものにしています。インドの5%生産連動リベートは、HPやASUSおよびその現地パートナーであるDixon Technologiesが2027年までに年間1,000万台の生産能力を確保することを促しています。このイニシアチブは80億USD相当のノートブック輸入を削減しながら、国内付加価値を同時に高めることを目指しています。一方、中国の国家セクターは国内サイバーセキュリティ指令に準拠したハードウェアスタックでフリートを更新することで需要を牽引し続けており、消費者の買い替えサイクルが鈍化する中でも安定した成長を確保しています。

欧州は2026〜2031年にかけてCAGR 8.12%が見込まれる最も成長の速い地域となる見通しです。規則2025-2052の導入により2028年から外部電源供給の制限が厳格化され、エコデザイン規則により2027年までに高い修理容易性基準が義務付けられます。[4]欧州委員会、「EU規則2025/2052およびエコデザイン作業計画2025-2030」、EC.EUROPA.EUモジュール式バッテリーと交換可能なSSDを提供するベンダーは調達プロセスで競争上の優位性を得ると期待されています。ドイツ、フランス、英国などの国々がAI対応ノートブックモデルの採用をリードしており、ローカルデータ処理能力を重視するGDPR要件に沿っています。

北米は市場において最大の単一国クラスターであり続けています。しかし、関税により小売価格が上昇し、メーカーはUSMCA貿易協定の恩恵を受けるメキシコの工場への組立業務の移転を進めています。南米では、ブラジルがゲーミングセグメントの主要プレイヤーとして台頭していますが、通貨変動がその成長を抑制しています。中東およびアフリカでは、特にエグゼクティブユーザーを対象としたプレミアムウルトラブックを中心に、高級ノートブックの選択的な採用が見られます。地域のインフラの段階的な改善と可処分所得の増加がこのトレンドを支えています。

競合環境

上位5社が2025年の出荷台数の約70%を占めており、ノートブックコンピュータ市場は中程度の集中度を示しています。この優位性は、主要プレイヤーが市場トレンドを形成し続ける競合環境を浮き彫りにしています。MicrosoftのCopilot+ PC仕様は40 TOPSのニューラルエンジンをベースラインとして義務付けており、ハイエンド層のベンチマークを事実上設定しています。この要件により、ベンダーはこれらの基準を満たすためにIntel Core Ultra、AMD Ryzen AI、またはQualcomm Snapdragon X Eliteプロセッサなどの先進シリコン技術を統合することを余儀なくされています。HPの2026年OmniBookおよびEliteBookファミリーは、リアルタイム文字起こしや視線補正などの機能を活用して企業セグメントでの差別化を図り、プロフェッショナルユーザーの進化するニーズに応えています。

小規模なニッチスペシャリストは、熱管理の革新とより高い構成の柔軟性の提供に注力して市場シェアを確保しています。RazerやMSIなどの企業は、RTX 40シリーズGPUとともにベーパーチャンバー冷却システムを組み込むことでゲーミングセグメントをターゲットにし、ハイエンドゲーミングに最適なパフォーマンスを確保しています。一方、System76はLinuxファーストのビルドとオープンファームウェアを優先することで開発者コミュニティに対応し、カスタマイズとオープンソースソリューションを重視する特定のユーザー層に訴求しています。さらに、ニアショアリングのトレンドにより、Dixon Technologiesなどのインドの電子機器製造サービス企業が大きな競争上の優位性を得ています。これらの企業は中国からの輸入品に対して8〜12%の輸入コスト優位性を享受しており、サプライチェーンの最適化を求める多国籍ブランドにコスト効率の高いプライベートラベル製造ソリューションを提供できています。

今後、市場における競争はバッテリー化学の進歩、リサイクル素材の使用、ファームウェアサポートライフサイクルの延長に向けてシフトすると予想されます。持続可能性が調達決定における重要な要素となる中、モジュール式で修理可能なアーキテクチャに積極的に投資する企業が競争上の優位性を獲得する可能性が高いです。これらの取り組みは、環境規制の強化に沿うだけでなく、欧州の入札を獲得し、サプライチェーンの炭素フットプリントを削減するための態勢を整え、市場の需要と持続可能性目標の両方に対応するものです。

ノートブックコンピュータ産業のリーダー企業

Lenovo Group Limited

HP Inc.

Dell Technologies, Inc.

Apple Inc.

ASUSTeK Computer Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:HP Inc.はOmniBook Ultra Flip、OmniBook X Flip、EliteBook X Flipを発表し、いずれもIntel Core Ultraプロセッサを搭載し、ハイブリッドワーカーを対象としたAIコラボレーション機能を備えています。

- 2026年1月:MicrosoftはSnapdragon X Eliteと統合5Gを搭載したSurface Laptop第7世代を発売し、常時接続のパフォーマンスを提供しています。

- 2025年12月:Samsung ElectronicsはGalaxy Book4シリーズでENERGY STAR 9.0認証を取得し、更新された効率基準への準拠を示しました。

- 2025年11月:LenovoはIntel Core Ultraチップと強化されたAIセキュリティ機能を搭載したThinkPad X1 Carbon Gen 12を発表しました。

グローバルノートブックコンピュータ市場レポートの調査範囲

ノートブックコンピュータ市場とは、ディスプレイ、キーボード、処理装置、ストレージ、バッテリー単一のコンパクトなデバイスに統合したポータブルパーソナルコンピュータの設計、製造、流通、販売を包括するグローバル産業を指します。これらのシステムは外出先でのコンピューティング機能を提供するよう設計されており、個人、業務、教育、エンターテインメントなど幅広いアプリケーションをサポートします。

ノートブックコンピュータ市場レポートは、製品タイプ(従来型ノートブック、2-in-1コンバーチブル、ゲーミングノートブック、ウルトラブック)、オペレーティングシステム(Windows、macOS、Chrome OS、Linux、その他のOS)、エンドユーザー産業(個人、ビジネス、ゲーミング、教育)、画面サイズ(12インチ以下、13〜14.9インチ、15〜16.9インチ、17インチ以上)、地域(北米、南米、欧州、アジア太平洋、中東およびアフリカ)別にセグメント化されています。市場予測は金額ベース(USD)で提供されます。

| 従来型ノートブック |

| 2-in-1コンバーチブル |

| ゲーミングノートブック |

| ウルトラブック |

| Windows |

| macOS |

| Chrome OS |

| Linuxおよびその他のOS |

| 個人 |

| ビジネス |

| ゲーミング |

| 教育 |

| 12インチ以下 |

| 13〜14.9インチ |

| 15〜16.9インチ |

| 17インチ以上 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 製品タイプ別 | 従来型ノートブック | ||

| 2-in-1コンバーチブル | |||

| ゲーミングノートブック | |||

| ウルトラブック | |||

| オペレーティングシステム別 | Windows | ||

| macOS | |||

| Chrome OS | |||

| Linuxおよびその他のOS | |||

| エンドユーザー産業別 | 個人 | ||

| ビジネス | |||

| ゲーミング | |||

| 教育 | |||

| 画面サイズ別 | 12インチ以下 | ||

| 13〜14.9インチ | |||

| 15〜16.9インチ | |||

| 17インチ以上 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2031年のノートブックコンピュータ市場の予測規模は?

2031年までに2,398億9,000万USDに達すると予測されています。

ゲーミングノートブックセグメントの成長速度は?

ゲーミングノートブックは2026〜2031年にかけてCAGR 7.27%で成長すると予測されています。

2031年にかけて最も速い成長が見込まれる地域はどこですか?

欧州は持続可能性規制の導入によりCAGR 8.12%を記録する見込みです。

AIを中心としたプロセッサが新しいノートブックにとって重要な理由は何ですか?

40 TOPSを超えるニューラルエンジンによりローカル推論が可能となり、クラウドコストとレイテンシを削減し、より高い平均販売価格(ASP)を正当化します。

欧州のエコデザイン規則はノートブックの設計にどのような影響を与えますか?

モジュール式で修理が容易なデバイスとエネルギー効率の高い電源を提供するベンダーが有利になります。

最終更新日: