デスクトップワークステーション市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.86 十億米ドル |

| 市場規模 (2031) | 4.21 十億米ドル |

| 成長率 (2026 - 2031) | 8.04% CAGR |

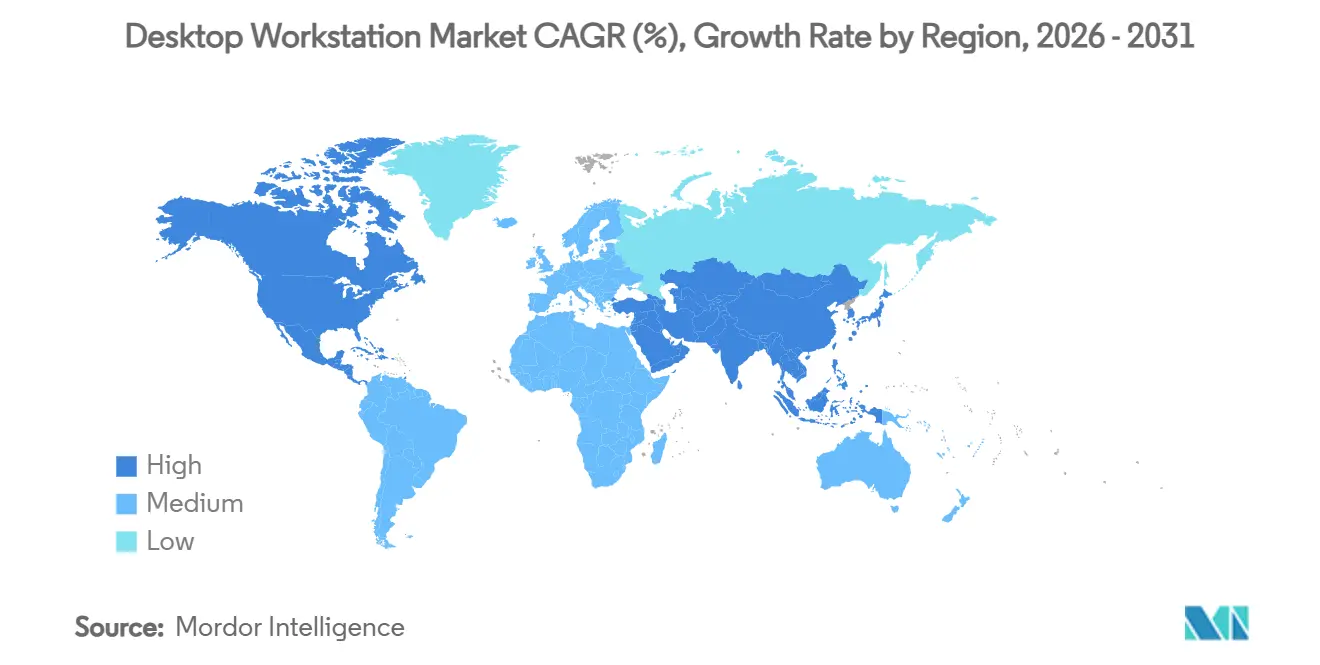

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデスクトップワークステーション市場分析

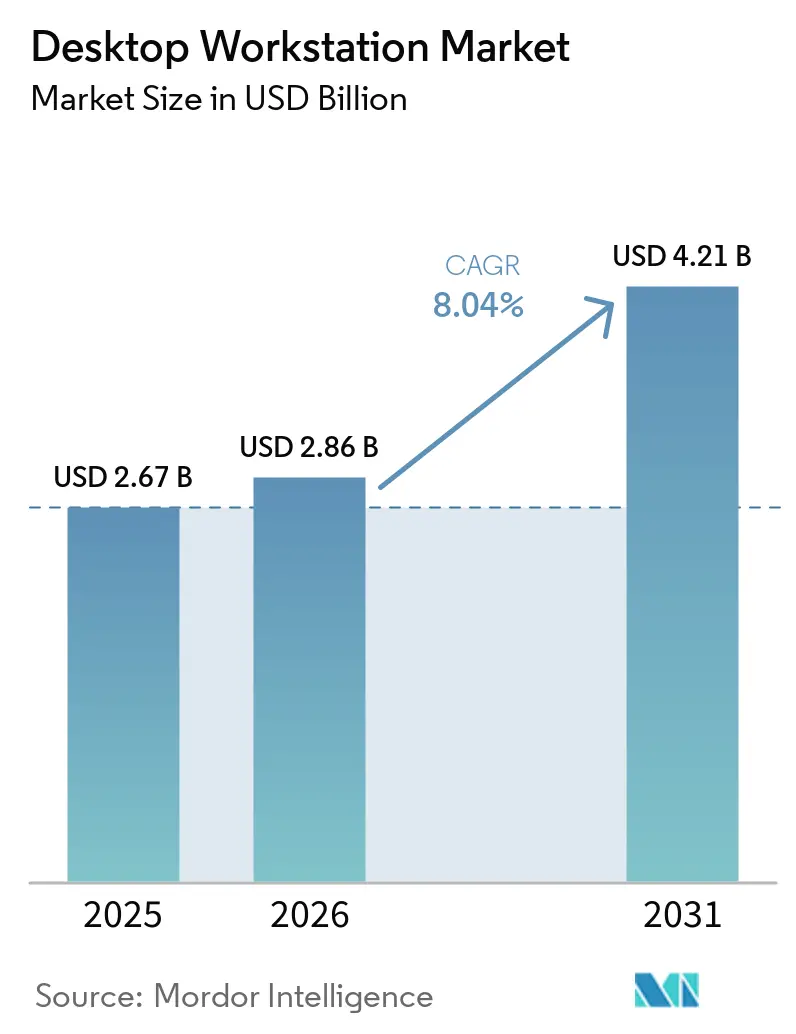

デスクトップワークステーション市場規模は2025年の26億7,000万米ドルから2026年には28億6,000万米ドルに拡大し、2031年までに42億1,000万米ドルに達すると予測されており、2026年から2031年にかけて年平均成長率(CAGR)8.04%で成長します。企業がハイブリッドAI戦略を再調整し、コスト・コンプライアンス・レイテンシの優位性を求めてより多くの推論および可視化ワークロードをローカルコンピューティングに戻す動きが加速しています。オンプレミス処理への関心の再高まりは、GPUを多数搭載したアーキテクチャと高コア数CPUを組み合わせた技術刷新と並行して進んでおり、クラウドの選択肢が増える中でもワークステーションの重要性を維持しています。ベンダーは液冷設計、モジュール式シャーシエクスパンダー、デスクサイドとデータセンター環境間の移行を簡素化するバンドルソフトウェアによって差別化を図っています。中小企業における価格感度が数量成長を抑制する一方、ホワイトグローブ展開や複数年サポート契約などの付加価値サービスはプレミアムセグメントの購買者を引き続き引き付けています。これらの相互作用する要因が、予測期間を通じた安定した中一桁台の成長の基盤を形成しています。

主要レポートのポイント

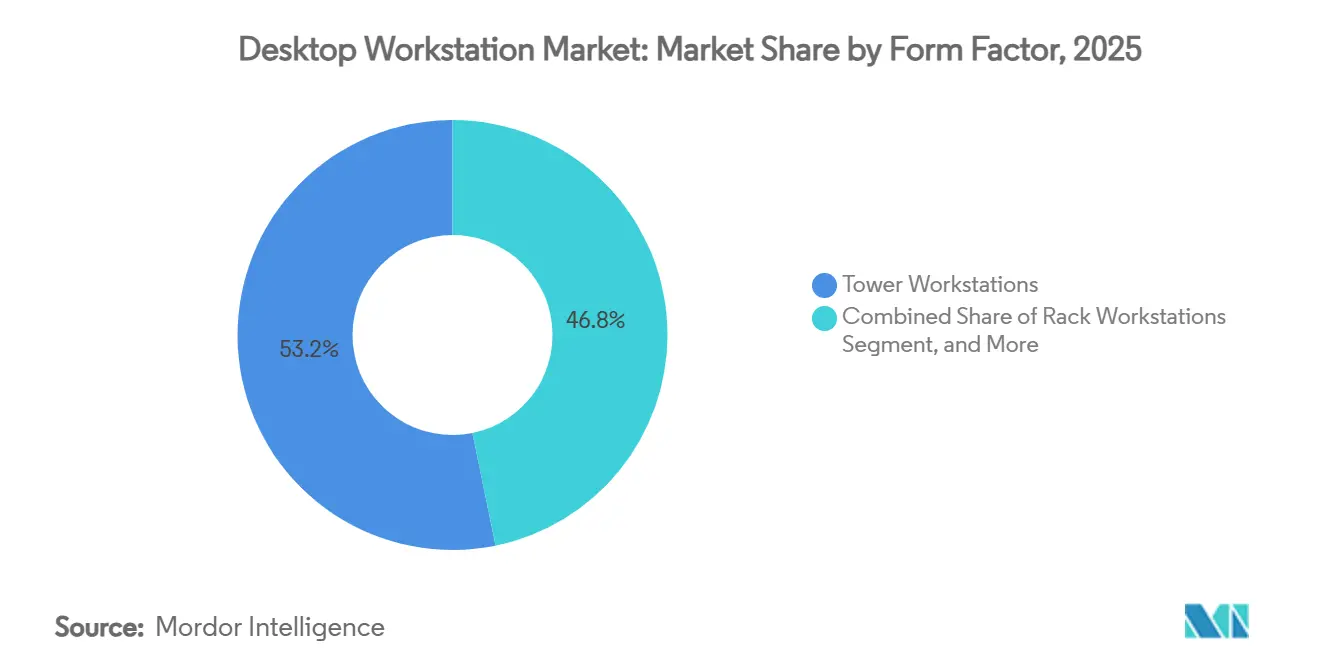

- フォームファクター別では、タワーワークステーションが2025年のデスクトップワークステーション市場シェアの53.21%を占め、ラックシステムは2031年にかけてCAGR 8.84%でリード成長が見込まれます。

- プロセッサータイプ別では、x86ベースのプラットフォームが2025年に74.36%のシェアを保持し、ARMベースのユニットはCAGR 8.96%で拡大すると予測されます。

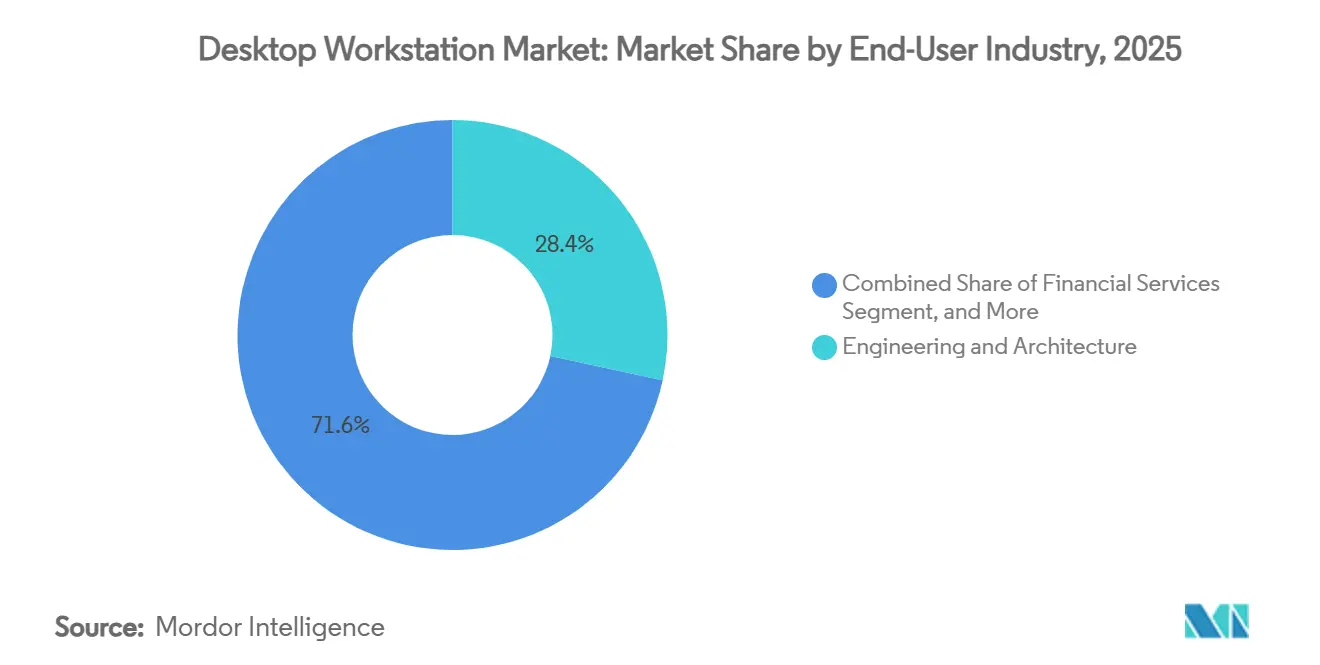

- エンドユーザー産業別では、エンジニアリング・建築が2025年の売上の28.37%を占め、科学研究ワークロードがCAGR 9.44%で最も急速に成長しています。

- 販売チャネル別では、直接販売が2025年の売上の62.19%を占め、2031年にかけてCAGR 8.24%で推移しています。

- 地域別では、北米が2025年に39.49%のシェアを占め、アジア太平洋地域が2031年にかけてCAGR 9.04%で成長しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルデスクトップワークステーション市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| AIおよびリアルタイムレイトレーシングワークロードの採用拡大 | +2.1% | 北米およびアジア太平洋地域に集中するグローバル | 中期(2〜4年) |

| バーチャルプロダクションパイプラインにおけるコンテンツ制作需要の増加 | +1.3% | 北米およびヨーロッパ、アジア太平洋地域への波及 | 中期(2〜4年) |

| ハイブリッドワークへの移行によるリモート対応ラックワークステーション需要の拡大 | +1.0% | 北米およびヨーロッパが主導するグローバル | 短期(2年以内) |

| 高コア数CPUを必要とするエンジニアリングシミュレーションの利用拡大 | +0.9% | ヨーロッパおよびアジア太平洋地域の製造拠点に強みを持つグローバル | 長期(4年以上) |

| 機密産業におけるセキュアなオンプレミスデータ処理に向けた規制の推進 | +0.8% | ヨーロッパ(GDPR)、北米(金融サービス、ヘルスケア) | 中期(2〜4年) |

| エネルギー効率に最適化されたARMベースワークステーションの台頭 | +0.6% | アジア太平洋地域およびヨーロッパ、ソブリンAIイニシアチブにおける早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

AIおよびリアルタイムレイトレーシングワークロードの採用拡大

企業はローカルの大規模言語モデルのチューニングと映画品質のパストレーシングに対応するためにフリートを刷新しています。2026年3月に発売されたNVIDIAのRTX PRO 6000 Blackwell GPUは、第4世代RTコアとRTXメガジオメトリユニットを追加し、バーチャルプロダクション向けのインタラクティブなシーン構築を可能にします。DellのPrecision 9 T6タワーは最大5基の300ワットGPUと4テラバイトのDDR5 ECCメモリをサポートし、デスクサイドシステムをマルチエージェントAIワークフロー向けのミニクラスターに変えます。HPのテストデータでは、Z Boost GPU共有がCATIAおよびSiemens NXでのレンダリングを5.7倍高速化したことが示され、緊密にネットワーク化されたワークステーションがリモートレンダーファームの代替となり得ることが証明されました。この変化はGPU密度の高い構成に向けて予算を傾け、AI開発および可視化におけるデスクトップワークステーション市場の戦略的役割を強化しています。

バーチャルプロダクションパイプラインにおけるコンテンツ制作需要の増加

LEDボリュームステージは2025年末までに世界で300か所を超え、毎秒60フレームで10ビットHDR映像を数百万ピクセルのウォールにストリーミングできるシステムへの継的な需要を生み出しています。NVIDIAのBlackwellファミリーは第5世代テンソルコアを統合してAIベースのデノイジングを加速し、より少ないGPUで小規模スタジオが映画品質の出力を実現できるようにしています。[1]NVIDIA Corporation、「NVIDIAがグローバルコンピューターメーカーとともにAIファーストDGXパーソナルコンピューティングシステムを発売」、nvidianews.nvidia.com LenovoのThinkStation P5 Gen 2は、デュアルRTX PRO 6000 Blackwell Max-Qカードをラックレディエンクロージャーにまとめることでデスクサイドの反復作業とスタジオインフラを橋渡しします。リアルタイムコンポジットがメインストリームになるにつれ、クリエイティブエージェンシーはレイテンシ最適化ストレージと25ギガビットネットワーキングを統合したワークステーションバンドルをますます指定するようになり、高マージン周辺機器の収益を押し上げています。

ハイブリッドワークへの移行によるリモート対応ラックワークステーション需要の拡大

リモートモデルはラックマウントハードウェアとオフサイトユーザーの1対1マッピングに依存し、アプリケーションの応答性を維持しながらオフィススペースの制約を緩和します。HPのZ4 Rack G6iは、Intel Xeon W-600 CPUとNVIDIA Blackwell GPUを標準データセンターラックに収まる2Uフォーマットで組み合わせています。2025年に発表されたDellのCoreStationも同様の考え方を採用し、エンジニアに物理的なデスクに縛られることなく専用リソースを提供します。100メガビット毎秒のリンクが利用可能な場合、ユーザーエクスペリエンスはローカルタワーに匹敵し、デスクトップワークステーション市場を個別ユニット販売としてカウントされる集中型展開へと押し進めています。

高コア数CPUを必要とするエンジニアリングシミュレーションの利用拡大

かつてクラスターに委ねられていた有限要素解析や流体力学タスクが、96コア以上を搭載したCPU上で実行されるようになりました。AMDのThreadripper PRO 9000 WXシリーズは192スレッドをシングルソケットに収め、Autodesk RevitベンチマークでIntelのXeon W9-3595Xを107%上回るパフォーマンスを発揮します。[2]Advanced Micro Devices、「Dell x AMD:ワークステーションの再発明、AIの推進」、amd.com 知的財産保護と予測可能なスケジューリングが、自動車・航空宇宙企業に機密CADデータを社内に保持する動機を与え、ヨーロッパよびアジア太平洋地域の製造回廊におけるワークステーション予算を強化しています。シミュレーションがデジタルツインワークフローに深く組み込まれるにつれ、Ansys、Siemens、Dassaultスイートのための独立系ソフトウェアベンダー(ISV)認定を確保したワークステーションベンダーが更新支出の不均衡なシェアを獲得しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ハードウェア更新サイクルを短縮するクラウドワークステーションの普及 | -1.2% | 北米およびヨーロッパに集中するグローバル | 短期(2年以内) |

| 高度なGPUおよびチップセットのサプライチェーンの不安定性 | -0.9% | アジア太平洋地域の製造業で深刻なグローバル | 中期(2〜4年) |

| 中小企業における採用を制限する平均販売価格の上昇 | -0.7% | 南米および中東・アフリカで最も顕著なグローバル | 短期(2年以内) |

| CPUおよびGPUロードマップの加速による急速な陳腐化 | -0.5% | グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ハードウェア更新サイクルを短縮するクラウドワークステーションの普及

デスクトップ・アズ・ア・サービス(DaaS)の提供により、企業は時間単位でGPU時間を借りることができ、高価なハードウェアを直接購入するコスト効率の高い代替手段を提供します。このアプローチにより、オンプレミスシステムの交換間隔が通常の3年から最大5年に延長され、企業は設備投資を最適化できます。このモデルは、高性能コンピューティングリソースへの需要が変動する断続的なレンダリングやデザインのピーク処理に特に適しています。しかし、この使用パターンの変化により、特に堅牢な光ファイバー接続が整備された地域での年間ユニット出荷数が減少しています。そのような地域では、最小限のネットワークレイテンシがシームレスなパフォーマンスを確保し、DaaSをより魅力的な選択肢にしています。ユーザーはAWS、Azure、またはNVIDIA DGX Cloudインスタンスなどのクラウドプラットフォームへのアクセスにシンクライアントをますます好むようになっています。この戦略により、組織はワークロードが安定するまで多額の設備投資を先送りでき、ITインフラ管理においてより大きな柔軟性とスケーラビリティを提供します。

高度なGPUおよびチップセットのサプライチェーンの不安定性

HBM3Eの不足とGDDR7の歩留まり向上の遅れにより、OEMのリードタイムが数か月単位に延びています。NVIDIAは2026年のBlackwell発売時にGB200およびH200データセンターボリュームをワークステーションSKUより優先し、Dell、HP、Lenovoに上位カードの割り当てを強いました。TenstorrentのQuietBox 2はGDDR6を使用することでボトルネックを回避しましたが、メモリ負荷の高いAIトレーニングでは帯域幅を犠牲にしました。メモリ供給が安定するまで、価格と可用性は変動し続け、デスクトップワークステーション市場全体の調達計画を複雑にします。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

フォームファクター別:ラックシステムがハイブリッドワークの牽引力を獲得

ラックワークステーションは2031年にかけてCAGR 8.84%を記録し、タワーは2025年の売上の53.21%を維持しており、デスクトップワークステーション市場においてどちらかが他方を侵食するのではなく、この2つのフォームファクターが共存していることを示しています。ITチームは、制御された冷却環境内でマルチキロワットのGPUアレイを集中管理するためにラックワークステーションをますます好むようになっています。この設計アプローチは、最大4基のRTX PRO 6000 Blackwell GPUをサポートしながら、フロアプランへの侵食を避けてオフィススペースを効率的に使用するHPのZ8 Fury G6iに代表されます。

スモールフォームファクターおよびモバイルワークステーションモデルはスペースが限らた環境に対応しますが、一般的にシングルGPU構成に限定されます。例えば、LenovoのThinkPad P1 Gen 9は55 TOPSのNPUを搭載しており、ラップトップクラスのシリコンがエントリーレベルのAI推論タスクを処理できるようになったことを示しています。[3]Lenovo Group、「LenovoがNVIDIAのギガワットAIファクトリープログラムでチームを組む」、news.lenovo.com さらに、HPのMax Side Panelなどのモジュール式サイドパネルは、企業がラックシステムへの移行を遅らせながらより大型のGPUに対応できるようにすることで、タワーワークステーションの寿命を延ばします。熱管理と騒音レベルのバランスを効果的に取るベンダーは、パフォーマンスと信頼性が重要なクリエイティブスタジオや金融取引フロアなどの産業において、デスクトップワークステーション市場の増分需要を獲得する有利な立場にあります。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

プロセッサータイプ別:ARMがx86の覇権に挑戦

x86プラットフォームは2025年の売上の74.36%を支配し、デスクトップワークステーション市場での優位性を維持しています。しかし、ARMベースの構成は年平均成長率(CAGR)8.96%で成長し、2031年までに市場シェアを徐々に拡大すると予測されています。この成長は、エネルギー率の向上とパフォーマンスのスケーラビリティを提供するARMアーキテクチャの進歩によって推進されており、特定のユースケースにおいてますます魅力的になっています。Grace-Blackwellチップと128ギガバイトの統合メモリを組み合わせたNVIDIAのDGX Sparkは、600ワット未満の電力エンベロープ内で約1ペタフロップのAIコンピューティングパワーを提供することでこのトレンドを例示しており、高性能コンピューティングにおけるARMベースシステムの可能性を示しています。

RISC-Vはまだ初期段階にありますが、市場で影響力のあるプレイヤーとして台頭しています。480個のTensixコアと液冷を搭載したTenstorrentの9,999米ドルのQuietBox 2は、より大きな制御と柔軟性のためにオープン命令セットを優先するソブリンコンピューティング購買者向けに設計されています。さらに、RISC-V InternationalのRVA23プロファイルとACPI 6.6サポートがファームウェア開発を合理化し、デスクトップオペレーティングシステムの展開を簡素化します。その他のプロセッサータイプはニッチなままですが、政府研究所や専門研究機関を対象としたポストムーアアクセラレーターにおいて、市場での戦略的機会を表しています。これらの発展は、デスクトップワークステーション市場内のプロセッサー技術の多様化の拡大を浮き彫りにしています。

エンドユーザー産業別:科学研究が従来の垂直市場を上回る

エンジニアリング・建築は2025年の売上の28.37%を占め、これらの産業に不可欠なCAD(コンピューター支援設計)およびBIM(建築情報モデリング)ツールの広範な採用によって推進されています。しかし、科学研究はデスクトップワークステーション市場の最も急成長するセグメントとして台頭しており、CAGR 9.44%を記録しています。この成長は、タンパク質折り畳み、分子動力学、ゲノミクスなどの計算集約的なタスクが共有コンピューティングクラスターからデスクサイドノードへとシフトする傾向の高まりによって促進されています。例えば、TenstorrentのQuietBox 2は686アミノ酸の構造をわずか49秒で予測する能力を実証しており、これは従来のCPUのみの計算より55倍高速なパフォーマンスです。

メディア・エンターテインメント産業は、高性能デスクトップワークステーションを必要とするリアルタイムカラーグレーディングおよびアニメーションワークフローへの投資を続けています。しかし、バッチレンダリングタスクをクラウドサービスにアウトソーシングする傾向がワークステーション価格に下方圧力をかけています。一方、ヘルスケア、ライフサイエンス、金融サービスなどのセクターはデスクトップワークステーションへの需要を維持しています。この安定性は、HIPAA(医療険の携行性と責任に関する法律)、GDPR(一般データ保護規則)、リスクモデリング基準などの厳格な規制への準拠の必要性に起因しています。これらの要件は、規制されたデータワークフローの処理においてデスクトップワークステーションの継続的な関連性を確保し、市場全体の規模を支えています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

販売チャネル別:直接販売がプレミアムポジショニングを維持

直接販売は2025年の売上の62.19%を占め、CAGR 8.24%で成長すると予測されています。この成長は、カスタムBIOSチューニング、オンサイトインストールサービス、複数年サポート階層などの提供によって推進されており、上昇するコンポーネントコストを相殺するのに役立っています。Dell、HP、Lenovoなどの主要プレイヤーは、ISV認定監査を管理する専門チームを設立し、顧客のアプリケーションの安定性と信頼性を確保しています。

一方、間接チャネルはコスト重視のアカウントに対応しています。BOXXやPuget Systemsなどのシステムインテグレーターは、液冷やオーバークロック機能などのユニークな特徴を提供することで際立っています。地域のダイナミクスはこれらの販売戦略の形成において重要な役割を果たしています。北米では成熟した調達慣行がメーカーとの直接関係を好む一方、アジア太平洋地域では現地化されたファイナンスオプションと言語サポートを提供できる付加価値ディストリビューターが好まれます。これらの地域的な好みの違いが、デスクトップワークステーション産業の異なる販売モーション全体での機動性と適応性に貢献しています。

地域分析

北米は2025年の売上の39.49%を占め、米国企業がAIハードウェアを刷新しましたが、新興地域と比較して成長は緩やかになっています。HIPAAや州レベルのプライバシー法などの規制力がワークロードをローカルに固定し続け、クラウド採用が進む中でも需要のベースラインを守っています。さらに、この地域は成熟したITインフラと主要市場プレイヤーの強い存在感から恩恵を受けており、高性能デスクトップワークステーションへの安定した需要を確保しています。ヘルスケア、金融、製造などの産業でのAI駆動アプリケーションの採用拡大が市場の安定性をさらに支えています。

アジア太平洋地域は成長エンジンであり、2031年にかけてCAGR 9.04%が予測されています。中国の半導体自給自足推進が電子設計自動化のワークステーション予算を引き上げ、韓国のファウンドリ拡張と日本のソブリンAIイニシアチブがユニット販売を加速しています。インドのエンジニアリングサービスセクターはローカルコンピューティングを活用してWANトラフィックを削減し、CADおよびシミュレーションタスクにおけるデスクトップワークステーション市場の普及率を高めています。さらに、この地域の急速な工業化とR&D活動への投資拡大が先進コンピューティングソリューションへの需要を牽引しています。スマート製造の台頭とインダストリー4.0技術の採用もこの地域のデスクトップワークステーション市場の成長を推進しています。

ヨーロッパはGDPR施行の中で着実な成長を記録しています。ドイツの自動車セクターはデジタルツインシミュレーションを使用し、英国の取引フロアはサブミリ秒分析のためにGPUを多数搭載したタワーを好みます。この地域の持続可能性とエネルギー効率技術への注力もワークステーション設計に影響を与えており、ベンダーはこれらの優先事項に沿った製品を導入しています。南米および中東・アフリカは建設、メディア、エネルギー分野での小規模ながら増加する採用を示していますが、価格感度とベンダーファイナンスの限界によって制約されています。しかし、デジタルトランスフォーメーションイニシアチブの拡大と技術進歩に向けた政府支援がこれらの地域の市場環境を徐々に改善しています。チャネルインセンティブと現地語サポートを調整するベンダーは、特にこれらの市場の中小企業(SME)の固有のニーズに対応することで、増分シェアを獲得できる立場にあります。

競合環境

Dell Technologies、HP Inc.、Lenovo Groupは合計でユニット出荷の大部分を占め、調達規模と独立系ソフトウェアベンダー(ISV)との強固な関係を活用して認定ロードマップを確保しています。これらの企業は製品ラインに最先端技術を統合することでリーダーシップポジションを一貫して維持しています。2026年3月、3社はすべてNVIDIA Blackwell GPUとIntel Xeon W-600 CPUを搭載した新ラインを発表し、進化する市場需要に応えるために高性能と前方互換性を組み合わせています。DellのPro Max(GB300搭載)はDell AIファクトリーに直接リンクすることでシームレスなワークロード移行を提供し、HPのZ Boostは部門間でGPU容量をプールすることで運用効率を高め、エンタープライズレベルの要件に対応しています。

一方、チャレンジャーアーキテクチャが市場で大きな進歩を遂げています。NVIDIAのARMベースDGX Spark、FujitsuのMONAKAリンクプラットフォーム、TenstorrentのRISC-V QuietBox 2は、エネルギー効率、オープンエコシステム、または代替アーキテクチャを優先する購買者の間で支持を集めています。これらのプラットフォームは、消電力の削減やより大きなカスタマイズの実現など、特定のニーズに対応するよう設計されています。BOXX、Puget Systems、Velocity Microなどのブティックビルダーも、カスタム液冷システムやオーバークロックGPUなどの高度に専門化されたソリューションを提供することでニッチを開拓しています。サービス品質とカスタマイズされた構成に注力することで、これらの企業は大手プレイヤーに対しても顧客中心のアプローチで効果的に競争しています。

さらに、Intel Core UltraおよびAMD Ryzen AIチップ上の統合ニューラルプロセッシングユニット(NPU)は最大55 TOPS(テラオペレーション毎秒)を提供し、ミッドレンジモバイルワークステーションがオンデバイス推論タスクをより効率的に実行できるようにします。この進歩は、クラウドベースのソリューションに依存せずにAI駆動ワークロードを必要とするプロフェッショナルにとって特に重要です。さらに、RISC-Vの新たに確立されたファームウェア標準が開発者とメーカーの参入障壁を下げ、イノベーションと競争を促進しています。[4]DeepComputing、「DC-ROMA RISC-V AI PC」、deepcomputing.io これらの発展は、デスクトップワークステーション市場が今十年の終わりまでに、確立されたリーダーと新興チャレンジャーの両方によって推進される、より多様で異種混在のCPU環境を特徴とする可能性が高いことを示しています。

デスクトップワークステーション産業リーダー

Fujitsu Limited

HP Inc.

Apple Inc.

Dell Technologies Inc.

Lenovo Group Limited

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:HP Inc.は最大4基のRTX PRO 6000 Blackwell Max-Q GPUを搭載したZ8 Fury G6iを発表し、Max Side Panelシャーシエクスパンダーを公開しました。

- 2026年3月:Dell TechnologiesはPrecision 9 T6タワーとGB300搭載のPro Maxデスクサイドシステムを発売しました。

- 2026年3月:LenovoはThinkStation P5 Gen 2デスクトップ、ThinkPad P1 Gen 9モバイルワークステーション、および1,000 Wh/Lシリコンアノードバッテリーの概念実証を発表しました。

- 2026年3月:Tenstorrentは液冷QuietBox 2 RISC-V AIワークステーションを9,999米ドルのエントリー価格で出荷開始しました。

グローバルデスクトップワークステーション市場レポートの範囲

デスクトップワークステーション市場は、計算集約的、グラフィックス負荷の高い、ミッションクリティカルなプロフェッショナルワークロードを処理するために特別に設計された高性能コンピューティングシステムの設計、開発、製造、および流通を包含するグローバル産業です。これらのシステムは、3Dレンダリング、シミュレーション、データ分析、複雑な設計ワークフローなど、高度な処理能力、信頼性、スケーラビリティ、精度を必要とする分野で広く使用されています。

デスクトップワークステーション市場レポートは、フォームファクター(タワー、スモールフォームファクター、ラック、モバイルまたはオールインワン)、プロセッサータイプ(x86ベース、ARMベース、RISC-V、その他のプロセッサー)、エンドユーザー産業(メディア・エンターテインメント、エンジニアリング・建築、ヘルスケア・ライフサイエンス、金融サービス、科学研究、その他のエンドユーザー産業)、販売チャネル(直接販売、間接販売またはリセラー)、および地域(北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカ)別にセグメント化されています。場予測は金額(米ドル)ベースで提供されます。

| タワーワークステーション |

| スモールフォームファクターワークステーション |

| ラックワークステーション |

| モバイルまたはオールインワンワークステーション |

| x86ベースワークステーション |

| ARMベースワークステーション |

| RISC-Vワークステーション |

| その他のプロセッサータイプ |

| メディア・エンターテインメント |

| エンジニアリング・建築 |

| ヘルスケア・ライフサイエンス |

| 金融サービス |

| 科学研究 |

| その他のエンドユーザー産業 |

| 直接販売 |

| 間接販売またはリセラー販売 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| ヨーロッパ | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| フォームファクター別 | タワーワークステーション | ||

| スモールフォームファクターワークステーション | |||

| ラックワークステーション | |||

| モバイルまたはオールインワンワークステーション | |||

| プロセッサータイプ別 | x86ベースワークステーション | ||

| ARMベースワークステーション | |||

| RISC-Vワークステーション | |||

| その他のプロセッサータイプ | |||

| エンドユーザー産業別 | メディア・エンターテインメント | ||

| エンジニアリング・建築 | |||

| ヘルスケア・ライフサイエンス | |||

| 金融サービス | |||

| 科学研究 | |||

| その他のエンドユーザー産業 | |||

| 販売チャネル別 | 直接販売 | ||

| 間接販売またはリセラー販売 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| ヨーロッパ | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他のヨーロッパ | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2031年までにデスクトップワークステーション市場規模はどのくらいになりますか?

2031年までに42億1,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 8.04%を反映しています。

最も急速に拡大しているフォームファクターはどれですか?

ラックワークステーションは、ハイブリッドワーク環境がリモート対応ハードウェアを好むことから、CAGR 8.84%で成長すると予測されています。

2025年にx86システムが占めたシェアはどのくらいですか?

x86プラットフォームは2025年のデスクトップワークステーション市場シェアの74.36%を獲得しました。

アジア太平洋地域が北米より急速に成長しているのはなぜですか?

製造業のデジタル化、半導体設計、政府支援のAIプログラムがこの地域でCAGR 9.04%を牽引し、成熟した北米市場を上回っています。

最も高い成長率を示しているエンドユーザーグループはどれですか?

科学研究ワークロードは、ローカルGPUアクセラレーションを好むタンパク質折り畳み、分子動力学、ゲノミクスタスクにより、CAGR 9.44%でリードしています。

ベンダーはどのように製品を差別化していますか?

主要企業はBlackwell GPU、液冷、モジュール式シャーシを統合しながら、オンプレミスとクラウドAIワークフローを橋渡しするソフトウェアをバンドルしています。

最終更新日: