PC市場規模とシェア

市場概要

| 調査期間 | 2022 - 2031 |

|---|---|

| 市場規模 (2026) | 242.63 十億米ドル |

| 市場規模 (2031) | 372.68 十億米ドル |

| 成長率 (2026 - 2031) | 8.98% CAGR |

| 最も急速に成長している市場 | 南アメリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるPC市場分析

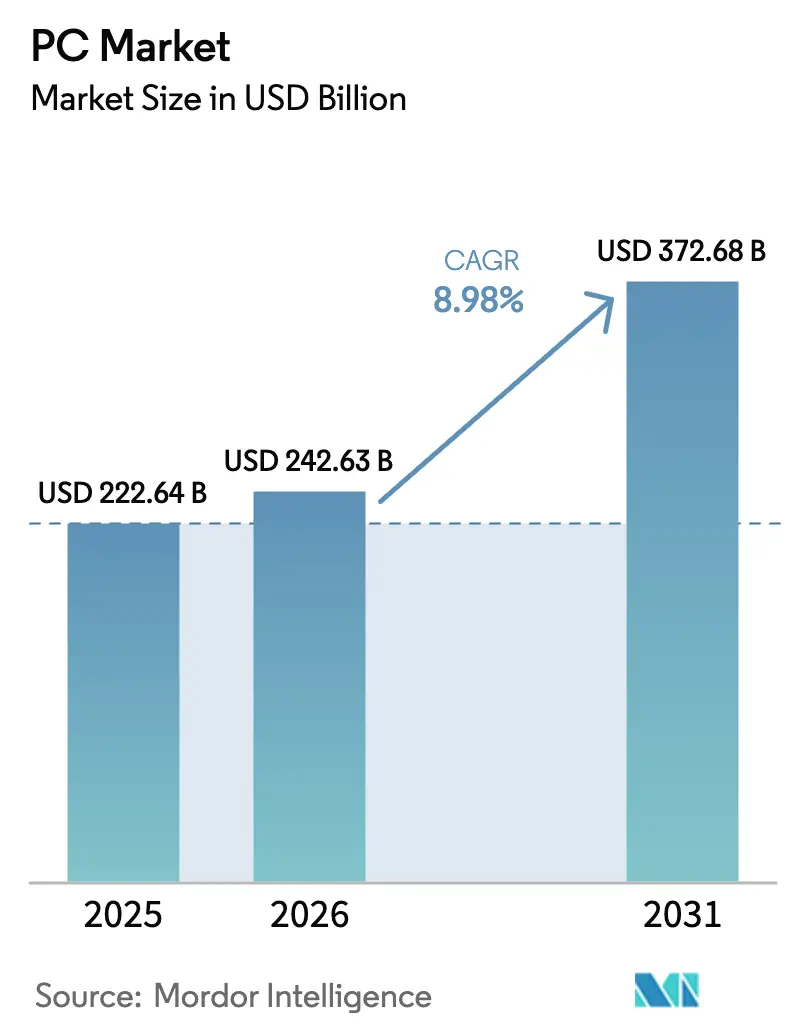

PC市場規模は2025年に2,226億4,000万米ドルと評価され、2026年の2,426億3,000万米ドルから2031年には3,726億8,000万米ドルへと、予測期間(2026年~2031年)において年平均成長率8.98%で成長すると推定されている。

この回復はパンデミック後の低迷に続くものであり、三つの柱に支えられている。すなわち、エンタープライズグレードのAI統合、デバイスの近代化を迫るWindows 10のサポート終了期限、そしてハイブリッドワークへの恒久的なシフトである。現在、買い替えの意思決定は基本的な機能性よりも、ローカルAIアクセラレーション、バッテリー寿命、熱設計といったパフォーマンス仕様に左右されるようになっている。ベンダー各社はニューラルプロセッシングユニット(NPU)搭載ノートブック、より薄型の熱設計、規制要件を満たすためのより環境に配慮した素材を用いてポートフォリオを刷新することで対応している。

グローバルPC市場では、主要な成長シグナルがすでに顕在化している。アジア太平洋地域は2024年に37.00%のシェアを占め、チップ不足や地政学リスクが物流を混乱させる中でも、供給と需要の両面を支えている。ノートブックは出荷台数の78.20%を占めているが、最も急速な成長はAI最適化ラップトップがもたらしており、年平均成長率11.8%で拡大している。法人購入者が需要の54.30%を生み出しているが、ゲーミングおよびeスポーツデバイスはより高い年平均成長率10.9%を記録している。これは競技プレイとストリーミングがハードウェアパフォーマンスを収益化しているためである。ARMが2029年までに50%の普及率を目指す中、プロセッサ競争が激化し、2024年に94.60%を占めるx86の支配的地位に挑戦している。1,200米ドル以上のプレミアムゲーミングシステムは年間13.4%成長しており、オフライン小売は依然として売上の67.80%を掌握しているものの、Eコマースチャネルは年平均成長率14.44%を記録している。[1]クリス・ホフマン、「Windows 10は2025年にサポートが終了する。今後何が起きるかを解説」、PCWorld、pcworld.com

レポートの主要ポイント

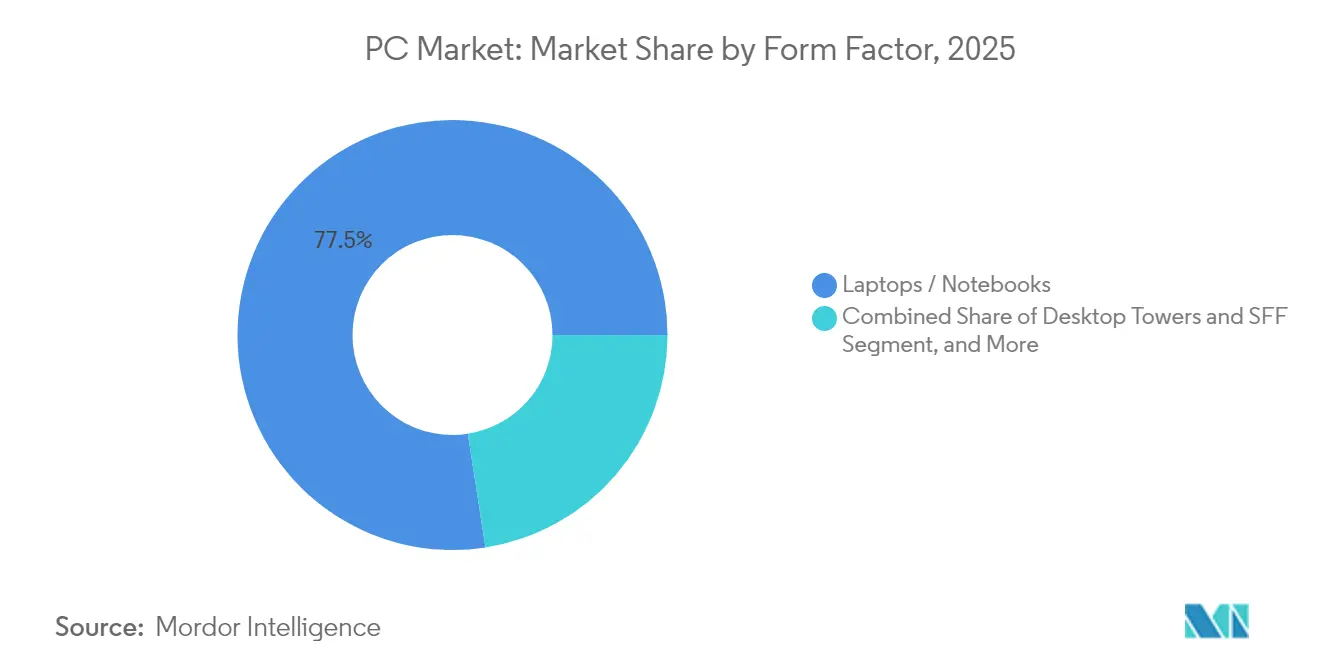

- フォームファクター別では、2025年のPC市場シェアにおいてノートブックが77.45%を占めた。AI最適化ラップトップは2031年にかけて年平均成長率11.65%で拡大する見込みである。

- エンドユーザー別では、法人向けセグメントが2025年のPC市場規模において53.85%のシェアを占め、ゲーミングおよびeスポーツデバイスは2031年にかけて年平均成長率10.74%で成長した。

- プロセッサアーキテクチャ別では、x86システムが2025年のPC市場シェアの93.95%をリードし、ARMベースPCは2026年~2031年の期間に年平均成長率12.15%で成長すると予測されている。

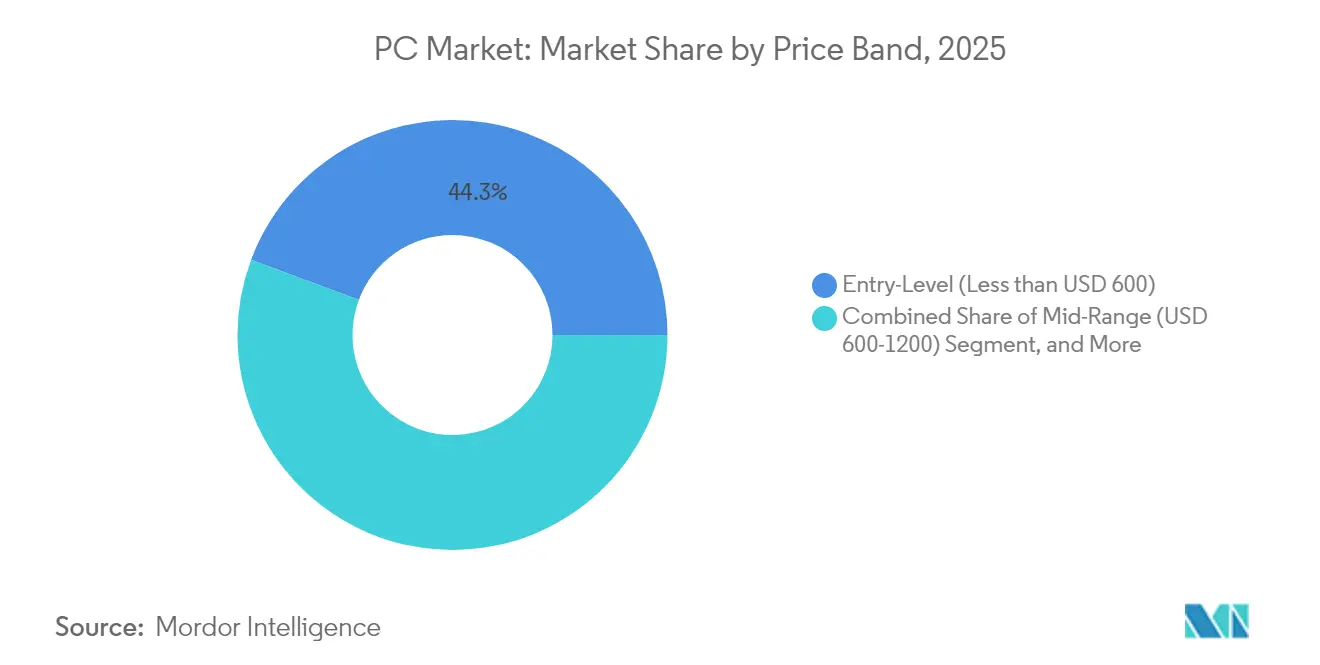

- 価格帯別では、600米ドル未満のエントリーレベルモデルが2025年のPC市場規模の44.30%を占め、1,200米ドル以上のプレミアム・ゲーミングリグは年平均成長率13.19%で加速した。

- 流通チャネル別では、オフライン小売が2025年のPC市場において66.95%のシェアを維持し、Eコマースおよび直販売上は年平均成長率14.25%で拡大している。

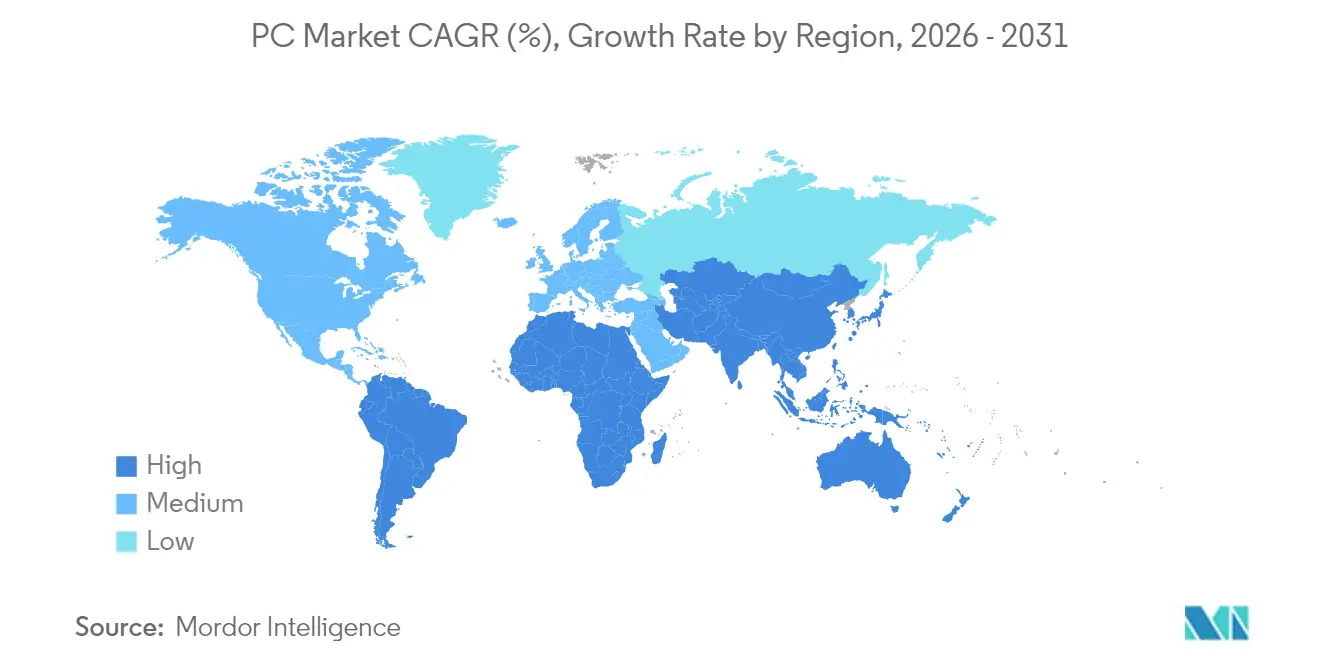

- 地域別では、アジア太平洋地域が2025年に36.70%の収益を寄与しており、南アメリカが2031年にかけて最も速い年平均成長率8.58%を示している。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルPC市場のトレンドとインサイト

促進要因のインパクト分析*

| 促進要因 | 年平均成長率予測への影響(約)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ハイブリッドワーク向けノートブックの更新需要 | +2.10% | 北米・欧州に集中したグローバル | 中期(2〜4年) |

| ゲーミング&eスポーツのパフォーマンス競争 | +1.80% | アジア太平洋および北米が主導するグローバル | 長期(4年以上) |

| 政府によるデジタル教育普及施策 | +1.40% | 北米、欧州、アジア太平洋の新興市場 | 短期(2年以内) |

| オンデバイスAIアクセラレーションのアップグレード波 | +2.30% | グローバル、先進国市場の法人向けに集中 | 中期(2〜4年) |

| Windows 10サポート終了2025年に伴う義務的更新 | +1.90% | グローバル、法人セグメントに集中 | 短期(2年以内) |

| 法人向けグリーンPC調達インセンティブ | +0.80% | 欧州、北米、オーストラリア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ハイブリッドワーク向けノートブックの更新需要

恒久的なハイブリッドワークにより、法人の購買は動画集約型の会議やさまざまなネットワーク環境でのクラウドコラボレーションを支えるパフォーマンス最適化ノートブックへとシフトしている。Microsoftによると、会議の30%がすでに複数のタイムゾーンにまたがっており、企業は従業員体験と定着率を高めるために高スペックデバイスを支給せざるを得なくなっている。バッテリー持続時間、内蔵ウェブカメラ、熱的安定性が保証期限と同様に更新のタイミングを左右するようになっている。この促進要因は、リモート生産性においてワット時ごとおよび冷却フィンごとが重要なプレミアムノートブックに有利に働く。[2]カリム・R・ラカニ、「2025年ワークトレンドインデックス」、Microsoft、microsoft.com

ゲーミング&eスポーツのパフォーマンス競争

プロフェッショナルトーナメントはプレイヤーのスキルと同様にハードウェアにも注目を集め、PC市場のトレンドを浮き彫りにしており、フレームレートのリーダーシップをマーケティング上の価値に変えている。典型的なプロのセットアップはIntel Core i7またはAMD Ryzen 7 CPUとNVIDIA RTX 3070 GPUを組み合わせており、これらの基準がメインストリームの購入者にも波及している。ストリーミング収益は映像の品位に直結しているため、クリエイターはリアルタイムレイトレーシングとAI支援アップスケーリングをサポートするGPUに投資している。このアームズレースにより高マージンのアップグレードサイクルが維持され、コンポーネントメーカーは製品投入を加速させている。

政府によるデジタル教育普及施策

公共部門のラップトッププログラムは、パンデミック救済措置の終了とともに資金不足に直面している。ノースカロライナ州では、115学区のうち82学区が買い替え費用を賄えず、年間1億6,000万米ドルの資金不足が生じている。しかし、GSAの「ベスト・イン・クラス」契約などの連邦政府一括購入協定は、大量購買を活用して仕様を最新の状態に保っている。教育向けに設定された最低パフォーマンス基準はその後エントリーレベルの民生モデルにも波及し、カメラ品質、メモリ、セキュリティチップを標準化している。[3]一般調達局、「ラップトップおよびデスクトップの一括購入協定」、gsa.gov

オンデバイスAIアクセラレーションのアップグレード波

AMD、Intel、Qualcommが統合したニューラルプロセッシングユニットは現在50TOPS以上のローカル推論能力を提供し、クラウドのレイテンシとデータ転送コストを削減している。AMDのCopilot+対応Ryzen AI Pro 300シリーズはエッジへのAI組み込みへの取り組みを体現している。Forresterは、2028年までに法人向けPCの93.9%にこうしたエンジンが搭載されると予測しており、AIをニッチな機能からベースライン機能へと転換し、プレミアム価格帯での買い替えサイクルを触媒する。

抑制要因のインパクト分析*

| 抑制要因 | 年平均成長率予測への影響(約)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| コンポーネントサプライチェーンの不安定性 | -1.60% | アジア太平洋地域に製造が集中したグローバル | 短期(2年以内) |

| カジュアルタスクにおけるスマートフォンへの代替 | -1.20% | グローバル、新興市場でより顕著 | 長期(4年以上) |

| クラウドVDIによる更新サイクルの長期化 | -0.90% | 北米・欧州の法人セグメント | 中期(2〜4年) |

| 循環経済規制および再生・修理 | -0.70% | 欧州が先行、北米&アジア太平洋 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

コンポーネントサプライチェーンの不安定性

ハリケーン「ヘレン」によるスプルースパイン産石英採掘の混乱は、半導体用ルツボにおける単一障害点を露わにした。2025年初頭までに生産能力は正常化するものの、11nm以下のファブは依然として製造装置のリードタイムと人材不足に苦しんでいる。OEMメーカーは前払い在庫とデュアルソーシングでリスクをヘッジしているが、高水準のバッファ在庫は運転資本を拘束し、プロモーションの柔軟性を制限している。

カジュアルタスクにおけるスマートフォンへの代替

モバイルファーストの行動様式がEメール、ウェブブラウジング、ソーシャルメディアのニーズを満たすことで、特に価格に敏感な地域においてローエンドノートブックの需要を侵食している。企業もまた、職務内容がコンテンツ作成よりも迅速なデータ入力を必要とするフィールドスタッフには、PCの代わりに堅牢なスマートフォンを支給している。カニバリゼーションは依然としてエントリーレベルの価格帯に限定されているが、600米ドル未満のセグメントにおける数量成長を抑制している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

フォームファクター別:ノートブックがAI普及の軸

ノートブックは2025年の出荷台数の77.45%を提供し、PC市場の軸となっている。AI最適化ラップトップだけで年平均成長率11.65%の成長を遂げており、モバイルナレッジワーカーはバッテリーを消耗せずにオフラインで推論を実行できるようになっている。デスクトップは、PCIeスロットと優れた熱設計が携帯性を凌駕するエンジニアリングラボやeスポーツアリーナでの役割を維持している。オールインワンシステムはフロントオフィスや教室向けのニッチを確保しており、タブレットおよびデタッチャブルはフィールドインスペクターやクリエイティブプロフェッショナル向けにモバイルとデスクトップのワークフローを橋渡ししている。Intelが推奨する2年から4年のPCライフサイクルは、標準化されたフリートがサポート負担と保証リスクを低減する方法を示しており、ノートブックをデフォルトの法人エンドポイントとして定着させている。

持続的なAI負荷のもとで熱設計の余裕が狭まるにつれて、二次的なシフトが生まれている。ベーパーチャンバー冷却、積層グラファイトヒートスプレッダー、低消費電力LPDDR5Xメモリが標準となりつつある。ベンダーはまた、リサイクルを容易にし電子廃棄物を抑制するために交換可能なキーボードデッキの実験も行っており、循環経済の義務に沿った取り組みを進めている。

注記: 個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー別:法人の支配的地位が加速

法人購入者が2025年の需要の53.85%を供給しており、PC市場が法人の近代化に依存していることを示している。ハイブリッドワークポリシーとサイバーセキュリティ管理がハードウェア予算を押し上げ、企業はBIOSロックドライブと内蔵プライバシーシャッターへと誘導されている。ゲーミングおよびeスポーツデバイスは規模は小さいながらも、ストリーマーが240Hzディスプレイと視聴者エンゲージメントに直結するAI駆動ノイズ抑制を正当化することで、年平均成長率10.74%を記録している。政府・教育機関の購入者は全国規模のフレームワーク契約を活用して資金の崖を乗り越えている一方、中小企業はダウンタイムを最小化するためにエンタープライズグレードの保証を採用している。ゲーミングやホームオフィスのパフォーマンスギャップに結びついていない限り、消費者の買い替えサイクルは長期化している。

価格帯別:プレミアムゲーミングが成長を牽引

600米ドル未満のエントリーレベルPCは2025年の数量の44.30%を吸収したが、1,200米ドル以上のプレミアムリグは、競技ゲーマー、ストリーマー、データサイエンティストがRTX 40シリーズGPU、高リフレッシュレートOLEDパネル、PCIe 5.0 SSDに投資することで年間13.19%の成長を遂げている。600〜1,200米ドルのミッドレンジシステムは主要な戦場であり続けており、ベンダーはメインストリームの購入者を引き付けるためにWi-Fi 7と1080pウェブカメラをバンドルしている。この二極化は、OEMカタログ全体にわたる将来のPC市場ポジショニングを形成し、格安価格とプレミアム差別化のどちらかへの集中を示している。

注記: 個別セグメントのシェアはレポート購入時に入手可能

流通チャネル別:Eコマースが勢いを増す

オフライン小売は66.95%のシェアを維持しているが、Eコマースおよび直販売上の年平均成長率14.25%に地位を譲りつつある。消費者はオンラインでスペックを調査しながらも、数千ドルを費やす前にキーボードやディスプレイを試すために実店舗で最終購入を確定させることが多い。そのため、メーカーはデジタルと物理のタッチポイントを橋渡しするためにポップアップデモイベントや拡張現実コンフィギュレーターを実施している。付加価値再販業者(VAR)は法人向けの展開およびイメージングサービスで繁栄しており、一方でD2Cウェブサイトは受注生産の柔軟性を提供している。

地域分析

アジア太平洋地域は2025年のPC市場収益の36.70%を占め、高密度な製造クラスター、拡大する中産階級、積極的な政府のデジタル化計画に牽引されている。中国とインドが需要を支えており、インドにおけるAI PC出荷台数は、更新サイクルが法人向け生成AI展開と一致するにつれて、2025年に8倍から10倍に成長すると予測されている。割引電力料金とローカル組立インセンティブにより地域のコスト優位性は維持されているが、地政学的緊張と為替変動がボラティリティをもたらしている。

北米はWindows 10サポート終了のアップグレードとサイバーセキュリティの義務により恩恵を受け、PC市場における更新需要を牽引している。企業はNPUを展開してクラウドコストを削減しデータ主権を強化することで、平均販売価格を引き上げている。米国連邦政府の戦略的調達はTPM 2.0、Wi-Fi 6Eなどの共通仕様を設定しており、それが民間部門の入札にも波及している。

欧州は厳格な循環経済法と格闘している。デジタル製品パスポート、修理スコアラベリング、未販売在庫の廃棄禁止により設計の複雑性が増しているが、持続可能なモデルにはプレミアムが付く。カーボンニュートラル工場の認証を取得したOEMメーカーが公共部門の入札を勝ち取っており、規制が競争の結果を形成することを浮き彫りにしている。

南アメリカは年平均成長率8.58%で最速成長地域として台頭している。ブラジルはAsusのExpertBookラインのローカル生産などOEMの投資を引き付け、輸入関税を抑え配送期間を短縮している。ゲーミングカフェとフィンテックスタートアップがパフォーマンスノートブックへの需要を生み出している。通貨変動が消費者のアップグレードを抑制しているが、法人・政府向けの近代化パイプラインは底堅さを維持している。

中東・アフリカは、石油経済の多角化と「ビジョン2030」プログラムによる公共サービスのデジタル化により、法人向けの安定した展開を記録している。教育省はデジタルリテラシー向上のためにChromebookとWindowsラップトップを大量購入している。インフラのギャップは依然として残るが、モバイルブロードバンドとソーラー電力の教室が潜在市場を拡大している。

競争環境

PC市場は中程度の集中度を示している。Lenovoが24.5%のシェアでトップを占め、HPが19.9%、Dellが14.4%と続き、合計58.8%となっている。Lenovoは広大な製造拠点とAI対応ThinkPad設計を活用し、HPはプレミアムな美観とサービスとしてのデバイスバンドルで差別化を図り、Dellは直販物流と設定可能なワークステーションで優位性を発揮している。Apple Inc.はクリエイティブ層のニッチな勢いを確保しており、AcerとAsusはゲーミングおよび教育の垂直市場へとピボットしている。Framework Computer Inc.は、モジュール式で修理可能なラップトップにより持続可能性を重視するテクノロジーエンスージアストを獲得しており、修理権ポリシーが強化された場合には潜在的な業界変革を示唆している。

戦略的動向はPC市場における競争激化を象徴している。HPはエッジAI向けNPU統合のEliteBookおよびProBookファミリーを拡充した。Dellはデータサイエンティスト向けに独立型QualcommAIカードを搭載したPro Max Plusを投入した。AMDは法人市場を開拓するため、2028年までにAI PC普及率93.9%を約束するRyzen AI Pro 300ラインナップを発表した。これらの動向は、業界がギガヘルツ競争からTOPS自慢へと移行していることを示しており、ソフトウェアエコシステムとカーボンレポートがシリコンの性能を補完している。[4]オライアン・ジョンソン、「2025年上半期のLenovo対HP対DellのPC販売対決」、CRN、crn.com

PC業界のリーダー企業

Lenovo Group Limited

HP Inc.

Dell Technologies Inc.

Apple Inc.

ASUSTeK Computer Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Dellは法人向けAIワークフロー向けにQualcomm AI 100推論カードと64GB NPUメモリを搭載したPro Max Plusラップトップを発表した。

- 2025年4月:AMDはRyzen AI Pro 300プロセッサとWindows 11 Copilot+認証を基軸とするAI PCイニシアチブを展開した。

- 2025年3月:HPはNPUと工具不要のメンテナンス設計を特徴とするProBook 4、EliteBook 6、EliteBook 8シリーズを発表した。

- 2025年1月:LenovoはQ3 2025において前年同期比106%増となる過去最高の187億9,000万米ドルの収益を記録し、2027年までにAI PCが市場の80%に達すると予測した。

グローバルPC市場レポートの調査範囲

パーソナルコンピュータ(PC)は、個人使用を目的として設計された携帯型の多機能機器である。PCは第三者やコンピュータの専門家ではなく、エンドユーザーが直接操作するように作られている。

PC市場はタイプ(ラップトップ、デスクトップPC、オールインワンステーション、タブレット)および地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)別に区分されている。市場規模と予測は、上記すべてのセグメントについて金額ベース(百万米ドル)で提供される。

| ラップトップ/ノートブック |

| デスクトップタワーおよびSFF |

| オールインワンPC |

| タブレット/デタッチャブル |

| 消費者 |

| 中小企業 |

| 大企業 |

| 政府・教育機関 |

| x86(Intel・AMD) |

| ARMベース |

| RISC-Vおよびその他のプロセッサアーキテクチャ |

| エントリーレベル(600米ドル未満) |

| ミッドレンジ(600〜1,200米ドル) |

| プレミアム/ゲーミング(1,200米ドル超) |

| オフライン小売およびVAR |

| Eコマースおよび直販 |

| Windows |

| macOS |

| ChromeOS |

| Linuxディストリビューション |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南アメリカ | ブラジル |

| アルゼンチン | |

| その他の南アメリカ | |

| 欧州 | イタリア |

| フランス | |

| ドイツ | |

| 英国 | |

| その他の欧州 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| アラブ首長国連邦 | |

| その他の中東・アフリカ |

| フォームファクター別 | ラップトップ/ノートブック | |

| デスクトップタワーおよびSFF | ||

| オールインワンPC | ||

| タブレット/デタッチャブル | ||

| エンドユーザー別 | 消費者 | |

| 中小企業 | ||

| 大企業 | ||

| 政府・教育機関 | ||

| プロセッサアーキテクチャ別 | x86(Intel・AMD) | |

| ARMベース | ||

| RISC-Vおよびその他のプロセッサアーキテクチャ | ||

| 価格帯別 | エントリーレベル(600米ドル未満) | |

| ミッドレンジ(600〜1,200米ドル) | ||

| プレミアム/ゲーミング(1,200米ドル超) | ||

| 流通チャネル別 | オフライン小売およびVAR | |

| Eコマースおよび直販 | ||

| オペレーティングシステム別 | Windows | |

| macOS | ||

| ChromeOS | ||

| Linuxディストリビューション | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南アメリカ | ブラジル | |

| アルゼンチン | ||

| その他の南アメリカ | ||

| 欧州 | イタリア | |

| フランス | ||

| ドイツ | ||

| 英国 | ||

| その他の欧州 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| アラブ首長国連邦 | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2026年のグローバルPC市場の現在の規模は?

PC市場は2026年に2,426億3,000万米ドルに達している

PC市場は2031年に向けてどの程度の速さで成長するか?

2031年までに3,726億8,000万米ドルに達すると予測されており、年平均成長率8.98%を示す。

現在最大のPC収益を生み出している地域はどこか?

アジア太平洋地域が2025年収益の36.70%でリードしており、生産規模と国内需要の両方に牽引されている。

AI最適化ラップトップが普及している理由は何か?

内蔵NPUがローカル推論をサポートし、プライバシーとレイテンシを改善しながら、ハイブリッドワークと法人向け生産性のニーズを満たしている。

Windows 10サポート終了がPCの買い替えにどのような影響を与えるか?

2025年10月にサポートが終了することで、インストール済みデバイスの約63%が移行を余儀なくされ、集中的な更新の波が引き起こされる。

現在最大のPCベンダーはどこか?

Lenovo、HP、Dellが合わせて出荷台数シェアの58.8%を占め、Lenovoだけで24.5%に達している

最終更新日: