商業用デスクトップPC市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

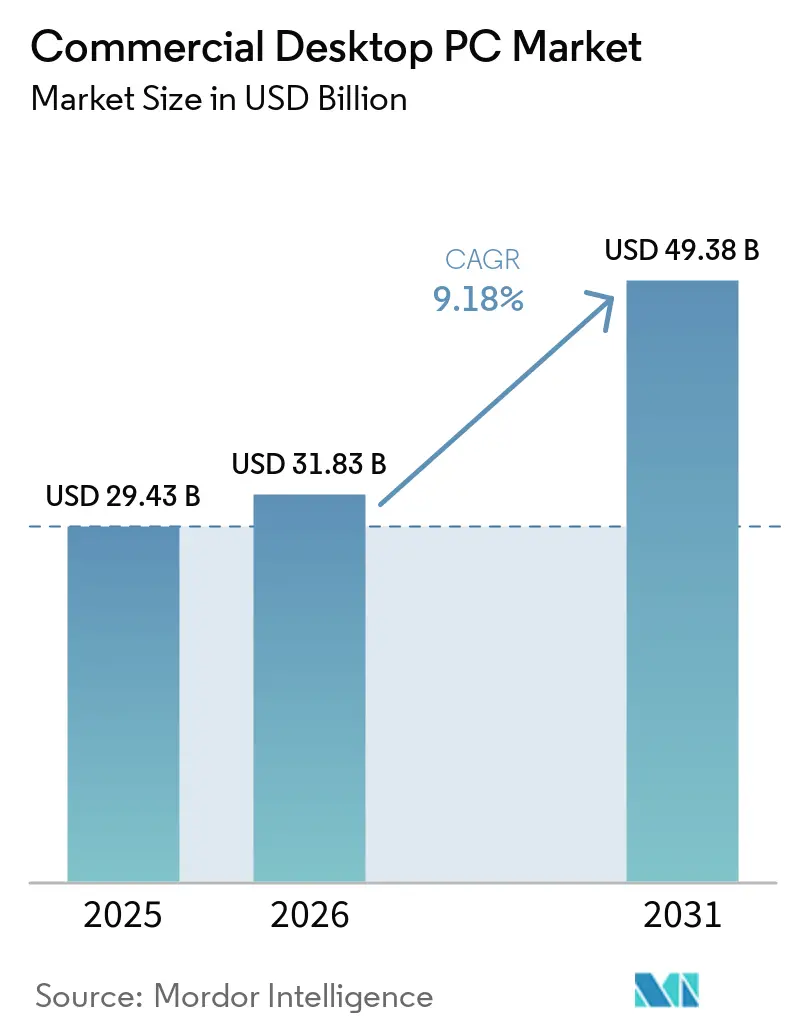

| 市場規模 (2026) | 31.83 十億米ドル |

| 市場規模 (2031) | 49.38 十億米ドル |

| 成長率 (2026 - 2031) | 9.18% CAGR |

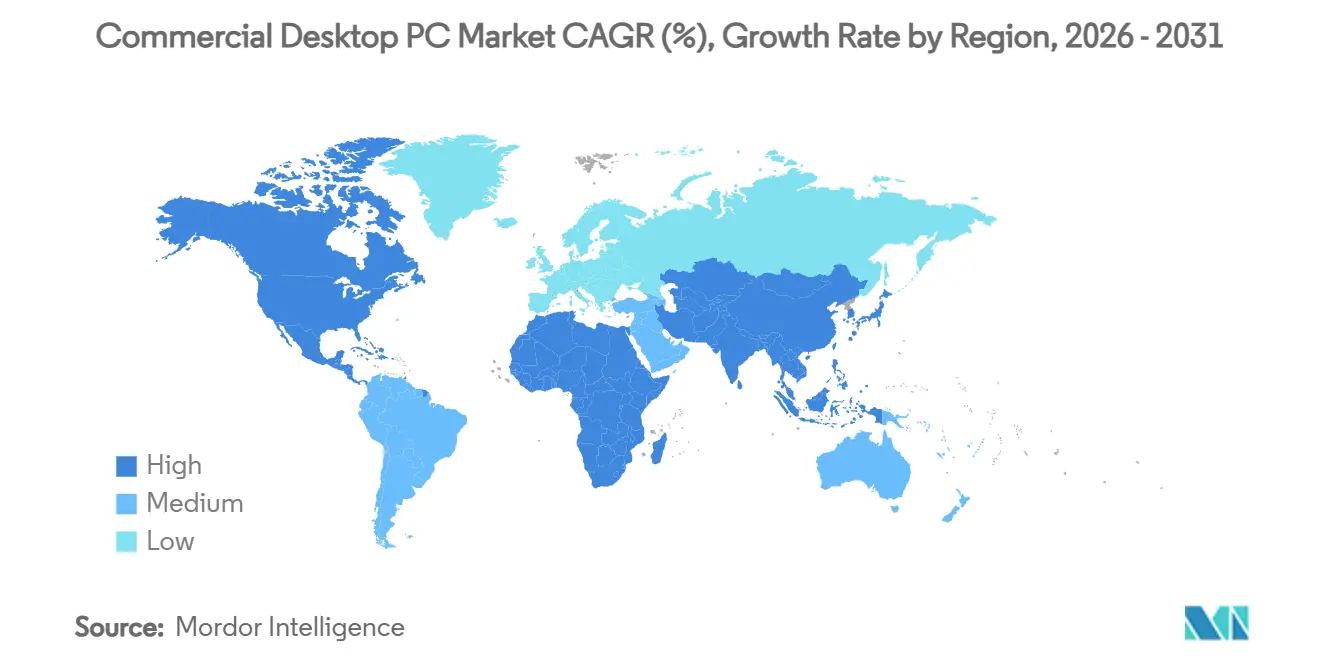

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アフリカ |

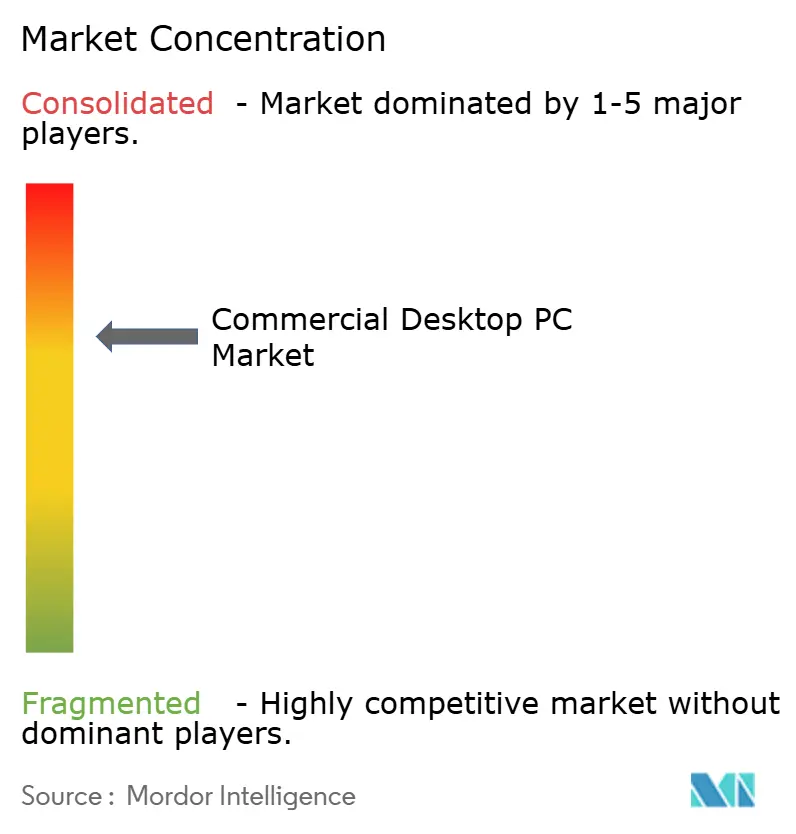

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる商業用デスクトップPC市場分析

商業用デスクトップPC市場規模は、2025年に294億3,000万米ドル、2026年に318億3,000万米ドルと予測され、2026年か2031年にかけてCAGR 9.18%で成長し、2031年までに493億8,000万米ドルに達する見込みです。Windows 10のサポート終了期限を前に企業が老朽化したフリートを更新するにつれて需要が加速しており、このマイルストーンが北米、欧州、アジア太平洋地域にわたる同期的なリフレッシュサイクルを引き起こしました。法人IT部門はデータ機密性の高い業務において固定ワークステーションを引き続き重視する一方、eスポーツ施設やAAAゲームスタジオが高スペックデスクトップの追加購入の波を牽引しています。メモリおよびストレージコンポーネントのサプライチェーンの不安定さが平均販売価格を押し上げ、一部の組織でリフレッシュ間隔の長期化を促しているものの、オンプレミス処理、トラステッドプラットフォームモジュール、AIレディアクセラレータへの需要が商業用デスクトップPC市場を確固たる拡大軌道に乗せ続けています。循環経済設計に向けた新たな規制上のインセンティブや地域製造プログラムが、グローバルOEMと地域密着型システムビルダーの双方に新たな機会を創出しています。

主要レポートのポイント

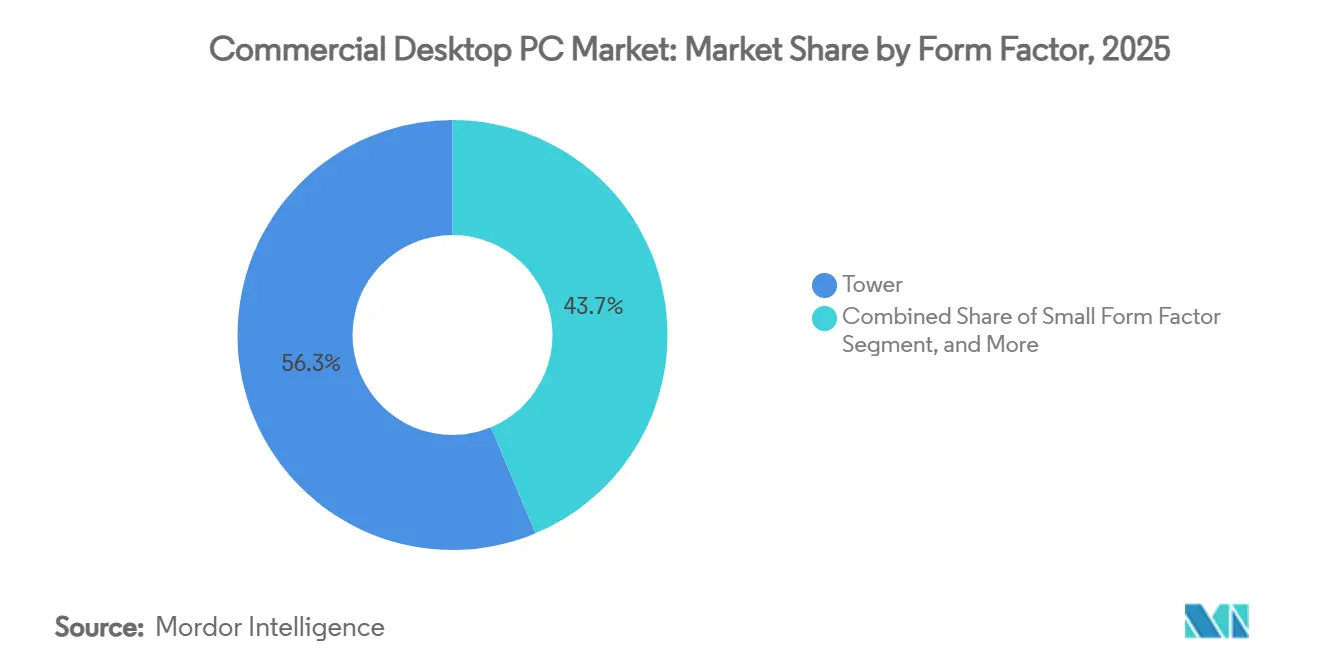

- フォームファクター別では、タワーが2025年の商業用デスクトップPC市場シェアの56.31%を占め、ミニPCは2031年にかけてCAGR 9.98%で成長すると予測されています。

- エンドユーザー産業別では、法人バイヤーが2025年の収益の41.89%を占め、ゲーム・エンターテインメントは予測期間中にCAGR 10.18%で拡大すると見込まれています。

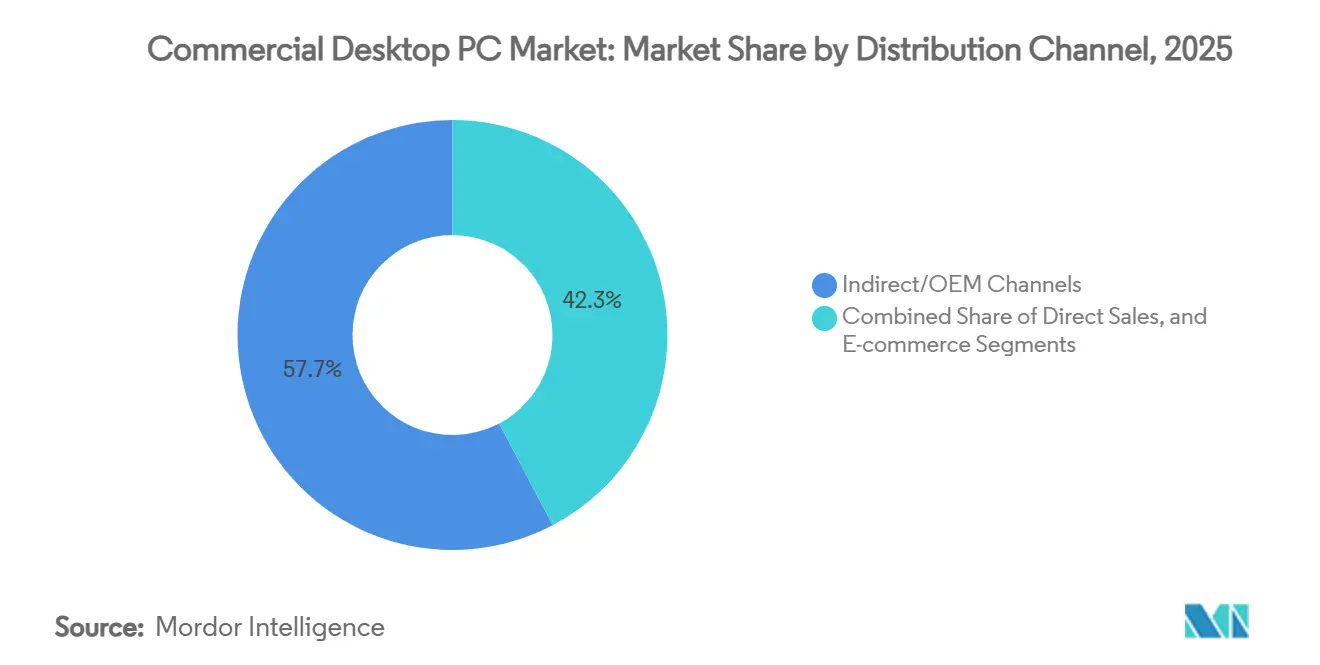

- 流通チャネル別では、間接・OEMルートが2025年の収益の57.73%を占め、Eコマースは2031年にかけてCAGR 9.78%を記録すると予測されています。

- プロセッサアーキテクチャ別では、x86プラットフォームが2025年の販売の88.98%を占め、ARMベースシステムは全体でCAGR 9.18%で成長しています。

- 地域別では、アジア太平洋地域が2025年のグローバル収益の29.32%を生み出し、アフリカは2026年から2031年にかけてCAGR 10.13%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル商業用デスクトップPC市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| パンデミック後の法人フリートリフレッシュサイクル | +2.1% | 北米、欧州、アジア太平洋地域のグローバルハブ | 短期(2年以内) |

| eスポーツおよびAAAゲーミング需要の拡大 | +1.8% | 北米、欧州、中国、韓国 | 中期(2~4年) |

| 高性能ワークステーションを必要とするハイブリッドワークモデル | +1.5% | 北米、欧州、アジア太平洋地域の都市部センター | 中期(2~4年) |

| 新興市場における政府デジタル化イニシアチブ | +1.3% | 南米、インド、インドネシア、南アフリカ、エジプト | 長期(4年以上) |

| オンプレミス処理を必要とするエッジコンピューティングの台頭 | +0.9% | ドイツ、日本、中国の製造地域 | 長期(4年以上) |

| プライバシー管理されたローカルデータストレージへの需要増大 | +0.7% | 欧州、北米、世界中の規制対象セクター | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

パンデミック後の法人フリートリフレッシュサイクル

マイクロソフトによる2025年10月のWindows 10のサポート終了により、組織は数億台のマシンをWindows 11対応ハードウェアに移行することを余儀なくされました。多くの企業はすでに2020年から2022年にかけてデスクトップ支出を先送りしており、フリートは5年間のサービス寿命をはるかに超え、セキュリティ上のギャップにさらされていました。OEMはWindows 11のハードウェアベースラインとリモート管理要件を満たすAIレディデスクトップを緊密に統合した形で提供することで対応しました。Dell Technologies Inc.は2026年3月にPro 5 Microデスクトップを発売し、Windows 11の厳格なハードウェア要件を満たすためにAI推論アクセラレータとトラステッドプラットフォームモジュール2.0を統合しました。[1]Dell Technologies、「Dell Pro 5 Microデスクトップ発売」、dell.com 調達は2025年後半にピークを迎え、遅れて採用した企業が予算承認を最終決定する2026年に第2波が展開しています。メモリのインフレが少数のバイヤーのリフレッシュ間隔を延ばしているものの、コンプライアンスの期限が近期需要をほぼ確定させています。

eスポーツおよびAAAゲーミング需要の拡大

常設のeスポーツアリーナ、大学プログラム、放送スタジオは、即席のリグから離れ、ディスクリートGPUと高周波数CPUを搭した専用タワーへと移行しています。4K・240Hzゲームプレイ向けに構成されたハードウェアは、ライブストリームオーバーレイやコンテンツ編集のためのプロダクションワークステーションとしても機能し、商業用デスクトップを会場運営者にとって不可欠なものにしています。OEMは現在、要求の厳しいワークロードプロファイルに対応するため、液冷とホットスワップストレージを備えた工場オーバークロックシステムを提供しています。成長は中国、米国、韓国で最も速いですが、欧州の自治体が資金提供するパブリックゲーミングセンターも追加的な需要を生み出しています。

高性能ワークステーションを必要とするハイブリッドワークモデル

エンジニアリング会社、メディアエージェンシー、定量的トレーディングデスクは、オフィスとリモートサイトの間でスタッフを分割することが増えていますが、レイテンシに敏感なタスクは依然としてローカルコンピューティングを必要とします。企業は2層のハードウェア戦略を採用しています。すなわち、一般的なナレッジワーカー向けのシンクライアントと、パワーユーザー向けの8コア以上のCPU、十分なVRAM、オンデバイスニューラルエンジンを備えたデスクトップワークステーションです。ホットデスキングレイアウトに適したスモールフォームファクターおよびミニタワー設計は、熱的余裕を損なうことなく消費電力を低減するため好まれています。このシフトは平均以上のユニット支出を支え、商業用デスクトップPC市場のプレミアムエンドを維持しています。

新興市場における政府デジタル化イニシアチブ

ブラジル、インド、インドネシアは、電子政府ポータル、学校ラボ、医療キオスクを動かすデスクトップの複数年入札を発行しています。契約機関は通常、国内組立または地域調達のハードウェアを要求し、国内システムインテグレーターとティア2 OEMに優位性を与えています。PCサービスとしての提供(PC-as-a-Service)などのファイナンシングモデルはコストを運営予算に分散させ、経済的な変動時でも注文の安定性を確保しています。これらのプログラムは、民間セクターのリフレッシュサイクルがより不安定な地域における長期的な成長を支えています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| コンポーネントサプライチェーンの長期的な不安定さ | -1.2% | 台湾および韓国の半導体ファブへのグローバル依存 | 短期(2年以内) |

| デスクトップ代替としての高性能ノートPCの採用増加 | -0.9% | 北米、欧州、アジア太平洋地域の都市部 | 中期(2~4年) |

| 設備投資予算を抑制するマクロ経済の不確実性 | -0.6% | 通貨または債務ストレスを抱える新興市場 | 短期(2年以内) |

| 新規購入よりも再生を進する環境規制 | -0.4% | 欧州および一部の北米管轄区域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

コンポーネントサプライチェーンの長期的な不安定さ

ファウンドリはDRAMおよびNAND容量をAIアクセラレータに転用し、PC向けメモリの価格が最大100%急騰し、スポット不足が発生しています。OEMの粗利益率は縮小し、多くのバイヤーがリフレッシュサイクルを4年から5年に延ばしています。Micron Technologyによる台湾銅鑼にあるPowerchip Semiconductor Manufacturing CorporationのP5製造サイトの18億米ドルの買収は2026年1月に発表され、2026年3月に完了しました。[2]Micron Technology、「MicronによるPSMCの銅鑼P5サイト買収完了」、micron.com 戦略的対応としては、ライフサイクル延長プログラム、優先サプライヤー契約、在庫リスクをマネージドサービスプロバイダーに移転するデスクトップサービスとしての提供(DaaS)契約の試験的導入が含まれます。2027年後半に追加のウェーハ容量が稼働するまで緩和は見込めず、商業用デスクトップPC市場はコスト主導の調達停止にさらされ続けています。

デスクトップ代替としての高性能ノートPCの採用増加

モバイルプロセッサは現在、高性能コアと省電力クラスター、およびほとんどのオフィスワークロードに十分な統合グラフィックスを組み合わせています。ドッキングステーションとマルチモニターハブと組み合わせることで、プレミアムノートブックはハイブリッドスタッフのポータビリティ要件を満たし、多くの役割において別途デスクトップを設置する必要性を排除します。かつてデスクトップを列状に配備していた教育・政府バイヤーは、汎用性の高いノートPCに予算を再配分しており、価格に敏感なセグメントにおける潜在的なデスクトップ需要を侵食しています。このトレンドは、モバイルワークスタイルとデバイスサービスとしての提供(DaaS)契約がすでに定着している先進国経済で最も顕著です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

フォームファクター別:タワーがコアを維持しながらミニPCがエッジ展開で急増

タワーシステムは2025年の収益の56.31%を占め、保守性とPCIe拡張が不可欠な企業のITクローゼットやエンジニアリングラボにおける重要な役割を示しています。タワー構成の商業用デスクトップPC市場規模は、組織がAIアクセラレータカードと大容量ストレージをレガシーラックに統合するにつれて着実に拡大する見込みです。一方、ミニPCはファンレスの手のひらサイズのデザインを必要とするスマートファクトリーコントローラーとデジタルサイージエンドポイントに牽引され、CAGR 9.98%を記録すると予測されています。オールインワンは受付デスクや小規模オフィスのケーブル配線を簡素化しますが、アップグレード不可能な性質がコスト重視の展開では魅力を低下させます。予測期間中、タワーはリードを維持しますが、エッジおよびホットデスキングシナリオでミニPCに対して段階的にシェアを譲ることになります。

製品ロードマップ全体にわたり、ベンダーはワークステーション級の性能をより小さなフットプリントに圧縮しています。かつて低ワットCPUを搭載していたミニモデルは、現在45Wシリコン、デュアルNVMeスロット、統合ニューラルプロセッシングユニットを搭載して出荷されています。Lenovo Group Limitedのヨガミニiは、2026年6月に699.99米ドルで発売され、デジタルサイネージおよびキオスクアプリケーション向けにインテルコアウルトラプロセッサとデュアルHDMI出力を搭載した手のひらサイズの筐体でこのトレンドを体現しています。[3]Lenovo Group、「ヨガミニi発売」、lenovo.com 逆に、次世代タワーはモジュール性を重視し、欧州の循環経済規則に基づく再生のために電源ユニット、ストレージスレッド、サイドパネルを交換できるようにしています。これらの補完的なイノベーションにより、トレーディングフロアからスマートファクトリーセルまで、あらゆるワークスペースが商業用デスクトップPC市場内で適切なサイズのプラットフォームを見つけることができます。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:法人が依然としてリードしながらゲーミングが加速

法人バイヤーは2025年の収益の41.89%を占め、標準化されたイメージ、Active Directoryの統合、長期サポート契約への依存を示しています。その安定したリフレッシュサイクルは、一部の役割がノートPCやシンクライアントに移行しているにもかかわらず、商業用デスクトップPC市場の大きなシェアを支えています。しかし、ゲーム・エンターテインメントバイヤーはCAGR 10.18%で支出を拡大し、eスポーツとコンテンツ制作のための放送品質のワークホースへと専門的なリグを変革しています。政府と教育は依然として大量購入者ですが、予算サイクルと入札規則が成長軌道を緩和しています。

法人内では、デュアルアプローチの展開戦略がますます一般的になっています。組織は管理業務や定型業務を効率的に処理するためにコスト適化されたスモールフォームファクターユニットを選択する一方、データ分析、3Dモデリング、その他の高性能コンピューティングニーズなどのリソース集約型業務にはGPUリッチなタワーを展開しています。一方、eスポーツ主催者やAAAゲーム開発者は、最高クラスのCPU、ディスクリートグラフィックスカード、高リフレッシュレートディスプレイを含む高性能構成に傾倒しています。プレミアム仕様へのこの嗜好は、典型的な企業標準をはるかに上回る平均販売価格を大幅に押し上げています。需要のこの二極化は、商業用デスクトップPC産業の他のセグメントで出荷成長が鈍化しても、利益率が魅力的なままであることを保証しています。

流通チャネル別:間接チャネルが支配しEコマースが勢いを増す

間接・OEMルートは2025年の収益の57.73%を占め、ターンキーイメージング、オンサイト展開、統合請求に対する企業の需要を示しています。間接パートナーを通じて取引される商業用デスクトップPC市場規模は、ハードウェア、ソフトウェア、サービスをバンドルした契約として引き続き大きな規模を維持するでしょう。それにもかかわらず、中小企業が透明な価格設定と迅速なカスタマイズ出荷を重視するため、Eコマースは CAGR 9.78%で成長する見込みです。フォーチュン500企業への直接販売は継続していますが、多くの大手バイヤーは依然としてボリュームリベートと物流サポートを獲得するために優先リセラーを通じて注文を処理しています。

ベンダーはローカライズされたウェブストア、翌日配送サービス、オンライン設定ツールへの投資を増やしており、これらはEコマースプラットフォームと従来の調達ポータルの使いやすさのギャップを効果的に縮小しています。これらの進歩はオンライン購入を企業にとってよりアクセスしやすく効率的なものにしています。さらに、新興市場で決済ゲートウェイ技術が成熟し続けるにつれて、初めてビジネス購入を行うバイヤーの増加がオンラインプラットフォームに移行することが期待されています。この段階的なシフトは、企業がEコマースソリューションの利便性と柔軟性をますます好むようになるにつれて、商業用デスクトップPC市場における間接チャネルの優位性を侵食すると予想されています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

プロセッサアーキテクチャ別:x86が優位を維持しARMが足場を拡大

x86プラットフォームは2025年の出荷の88.98%を占め、数十年にわたるソフトウェア互換性とITスキルセットの慣性を示しています。ARMベースデスクトップは、スナップドラゴン搭載システムが電力制約のあるエッジノードとプライバシー優先のオフィスで支持を得るにつれて、全体でCAGR 9.18%で大しています。商業用デスクトップPC市場におけるARMのシェアは依然として控えめですが、効率性の向上と統合AIアクセラレータにより、シンクライアント代替品やファンレス展開の魅力的な代替手段となっています。RISC-Vおよびその他の新興アーキテクチャはニッチな産業ドメインにとどまり、今十年中に大衆市場への採用を突破する可能性は低いです。

インテルとAMDは、最新のx86プロセッサファミリーにニューラルエンジンと高度な電力管理機能を組み込むことで、ARMの効率性の主張に対応しています。これらの強化は、x86プロセッサがエネルギー効率と計算能力の面で競争力を維持できるよう、ワット当たり性能のギャップを埋めることを目的としています。この継続的な反復的進歩と技術的な飛躍のプロセスは、商業用デスクトップPC市場内のアーキテクチャの多様性が徐々に拡大し続けることを示しています。x86アーキテクチャは優位性を維持すると予想されますが、特定のユースケースで代替アーキテクチャが支持を得るにつれて、もはや独占的な地位を保持しないことがますます明らかになっています。

地域分析

アジア太平洋地域は2025年のグローバル収益の29.32%を生み出し、政府のデジタル入札、堅固な製造エコシステム、同期的なWindows 11移行に支えられています。コストの逆風により2026年の出荷は落ち込むと予想されますが、インドのメイク・イン・インディア政策とインドネシアの職業訓練センター展開が成熟するにつれて、長期的な見通しは引き続き強固です。中国の組立ハブとしての役割はサプライの継続性を確保し、日本と韓国は低故障率と延長保証が認定されたプレミアムデスクトップを求めています。

欧州は、企業がコンポーネントインフレが始まる前にサイバーセキュリティ義務を遵守しようと急いだ2025年第4四半期に前年比48%の収益急増を経験しました。2026年に施行された改訂WEEE指令は、すでにモジュール設計とOEM主導の再生プログラムへの購買を誘導しています。[4]欧州委員会、「廃電気電子機器指令改訂」、ec.europa.eu 北米は一桁台の成長を記録し、タスクワーカーの役割が仮想デスクトップに傾く中でも、購入はエンジニアリングと金融向けのAI対応ワークステーションに傾いています。

南米とアフリカは最も成長の速い地域代表しています。アフリカは南アフリカ、エジプト、ナイジェリアにおけるスマートシティおよびeラーニングイニシアチブに牽引され、2031年にかけてCAGR 10.13%を記録すると予測されています。ブラジルの1億3,000万米ドルの連邦デスクトップ入札とより広範なPCサービスとしての提供(PC-as-a-Service)の普及は、予算制約のある政府が依然として大きな需要を触媒できることを示しています。中東、特にサウジアラビアとアラブ首長国連邦は、公共行政向けのアラビア語デスクトップを拡大し、商業用デスクトップPC市場のグローバルフットプリントを拡大しています。

競合環境

市場は適度に集中しており、少数の主要プレイヤーがグローバル企業契約の大きなシェアを支配しています。Dell Technologies Inc.、Lenovo Group Limited、HP Inc.は、広範なグローバルサービスフットプリント、直接アカウント管理、複数年フレームワーク契約を活用して、これらの契約の半分以上を集合的に保有しています。これらの企業は、企業ニーズに合わせた包括的なソリューションを提供することで市場のリーダーとしての地位を確立しています。一方、ASUSTeK Computer Inc.、Acer Inc.、Micro-Star International Co., Ltd.は、AI最適化デスクトップ、ミニPC、eスポーツ向けリグを開発することで収益性の高いニッチを切り開くことに注力しています。Apple Inc.は一方で、プレミアムMacベースのワークステーションでプロフェッショナルに対応し、クリエイティブ分野で強固な存在感を維持しています。さらに、ブラジルのPositivo Tecnologia S.A.や中国のHasee Computer Co., Ltd.などの地域特化型プレイヤーは、地域コンテンツ規制とサプライチェーンへの近接性を活用して、それぞれの市場での地位を強化しています。

近年、市場における戦略的差別化は、循環経済コンプライアンスに沿った組み込みAIエンジンの統合、エネルギー効率、および保守性の向上をますます中心に展開しています。例えば、Dell Technologies Inc.は2026年のポートフォリオを発表しており、1リットル未満のコンパクトシャーシ設計内にvProグレードの管理機能とオンデバイスニューラルアクセラレーションを搭載する予定です。Lenovo Group Limitedはヨガミニiを発表し、700米ドル未満の競争力のある価格でサイネージレディのパフォーマンスを提供し、コスト意識の高い企業をターゲットにしています。同様に、ASUSTeK Computer Inc.はExpertCenter Pro ET900N G3を、高性能コンピューティングソリューションを求める企業けのデスクサイドAIスーパーコンピューターとして位置付けています。これらの進歩は、市内でのイノベーションと持続可能性への高まる重点を浮き彫りにしています。

今後を見据えると、市場は技術的進歩とビジネスモデルの変化によってさらなる進化を遂げる見込みです。QualcommのARMベースのリファレンスデザインは、競合環境を再形成する可能性のある長期的なアーキテクチャの混乱を示唆しています。さらに、マネージドサービスプロバイダーが提供するデスクトップサービスとしての提供(DaaS)モデルの台頭は、商業用デスクトップPC産業におけるハードウェア所有の経済性を変革する可能性を秘めています。従来の所有からサブスクリプションベースのモデルへの移行により、企業はより大きな柔軟性とコスト効率を得られる可能性があります。これらの動向は、市場が新興トレンドと顧客の需要に適応し続け、予測期間中の持続的な成長とイノベーションを確保することを示しています。

商業用デスクトップPC産業リーダー

Lenovo Group Limited

Dell Technologies Inc.

HP Inc.

Apple Inc.

Acer Inc.

- *免責事項:主要選手の並び順不同

グローバル商業用デスクトップPC市場レポートの範囲

商業用デスクトップPC市場とは、主に企業、機関、政府、および専門的なユースケース向けに設計されたデスクトップコンピューティングシステムの開発、製造、流通、展開を包含するグローバル産業を指します。これらのシステムはビジネス環境における生産性、管理性、セキュリティ、パフォーマンスに最適化されており、タワーデスクトップ、スモールフォームファクターPC、オールインワンシステム、ミニPCを含む様々なフォームファクターを含みます。

商業用デスクトップPC市場レポートは、フォームファクター(タワー、スモールフォームファクター、オールインワン、ミニPC)、エンドユーザー産業(法人、政府、教育機関、ゲーム・エンターテインメント、その他エンドユーザー)、流通チャネル(直接販売、間接/OEMチャネル、Eコマース)、プロセッサアーキテクチャ(x86ベース、ARMベース、その他アーキテクチャ)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| タワー |

| スモールフォームファクター |

| オールインワン |

| ミニPC |

| 法人 |

| 政府 |

| 教育機関 |

| ゲーム・エンターテインメント |

| その他エンドユーザー |

| 直接販売 |

| 間接/OEMチャネル |

| Eコマース |

| x86ベース |

| ARMベース |

| その他アーキテクチャ |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| フォームファクター別 | タワー | ||

| スモールフォームファクター | |||

| オールインワン | |||

| ミニPC | |||

| エンドユーザー産業別 | 法人 | ||

| 政府 | |||

| 教育機関 | |||

| ゲーム・エンターテインメント | |||

| その他エンドユーザー | |||

| 流通チャネル別 | 直接販売 | ||

| 間接/OEMチャネル | |||

| Eコマース | |||

| プロセッサアーキテクチャ別 | x86ベース | ||

| ARMベース | |||

| その他アーキテクチャ | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| アフリカその他 | |||

レポートで回答される主要な質問

グローバル商業用デスクトップPC市場は2031年までにどのくらいの規模になりますか?

2026年からCAGR 9.18%で成長し、2031年までに493億8,000万米ドルに達すると予測されています。

商業用デスクトップの展開において最も急速に拡大しているフォームファクターはどれですか?

ミニPCはエッジコンピューティングとホットデスキングのユースケースにより、2031年にかけてCAGR 9.98%を記録すると予想されています。

企業が特定の役割においてノートPCよりもデスクトップを選択する理由は何ですか?

デスクトップはエンジニアリング、コンタクトセンター、データ機密性の高い環境に不可欠な優れた熱的余裕、PCIe拡張、物理的セキュリティオプションを提供します。

コンポーネント価格の変動はデスクトップのリフレッシュサイクルにどのような影響を与えますか?

メモリとストレージのインフレは一部のバイヤーのリフレッシュ間隔を4年から5年に延ばしていますが、コンプライアンスとパフォーマンスニーズが依然として需要を支えています。

2026年以降に最も急速に成長する地域はどこですか?

アフリカは政府インフラと教育展開の加速により、予測CAGR 10.13%でリードしています。

環境規制はデスクトップ設計にどのような影響を与えていますか?

2026年のEU WEEE改訂は、材料回収を改善し製品寿命を延ばすために、OEMをモジュール式タワーと認定再生プログラムに向けて推進しています。

最終更新日: