スーパーコンピューター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

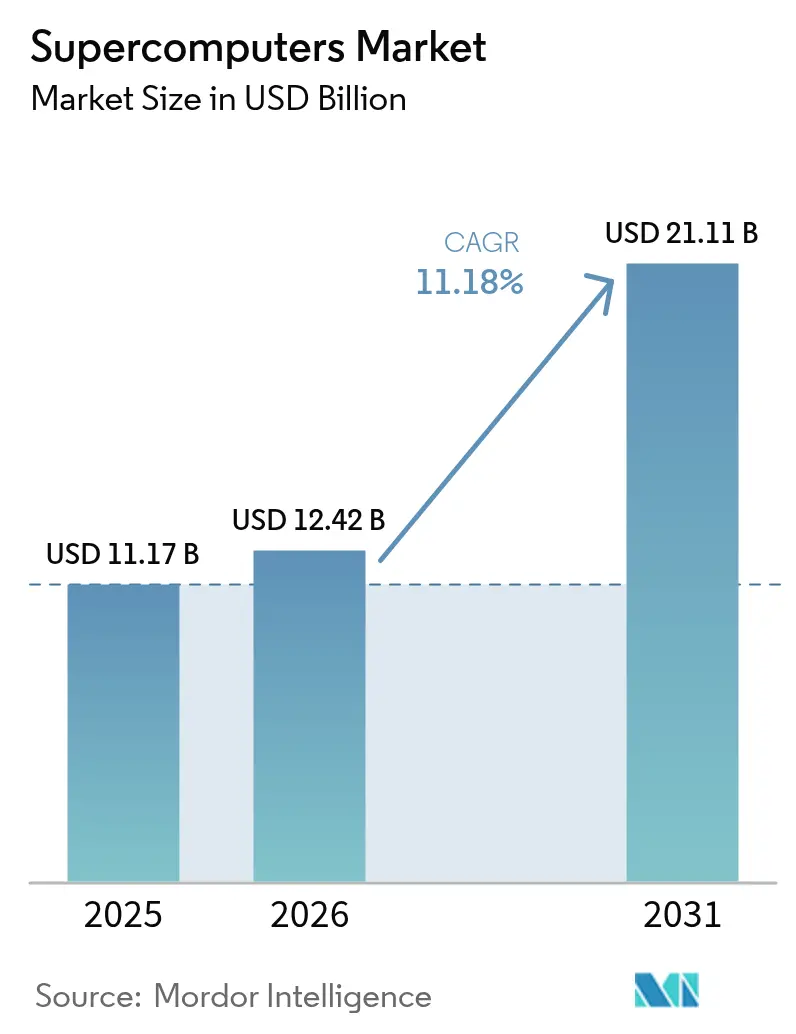

| 市場規模 (2026) | 12.42 十億米ドル |

| 市場規模 (2031) | 21.11 十億米ドル |

| 成長率 (2026 - 2031) | 11.18% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスーパーコンピューター市場分析

2026年のスーパーコンピューター市場規模は120億4,200万米ドルと推定され、2025年の111億7,000万米ドルから成長し、2031年には211億1,000万米ドルに達する見通しで、2026年〜2031年にかけて年平均成長率11.18%で拡大します。この急速な成長は、エクサスケールの技術的突破、人工知能ワークロードの急増、デジタル主権プログラムへの公共部門投資の増加が相互に作用していることに支えられています。国立研究所、クラウド事業者、民間研究コンソーシアムは調達予算を拡大しており、プロセッサー、アクセラレーター、液冷技術にわたる激しい競争を促進しています。同時に、半導体サプライチェーンの脆弱性とエネルギーコストの上昇が購買意思決定を左右し、ベンダーはエネルギー効率の高いアーキテクチャと高度な熱管理ソリューションの統合を迫られています。政府の輸出規制政策はスーパーコンピューター市場をさらに分断し、国内調達先への需要を誘導するとともに、主要経済圏ごとの設計受注競争を激化させています。

主要レポートのポイント

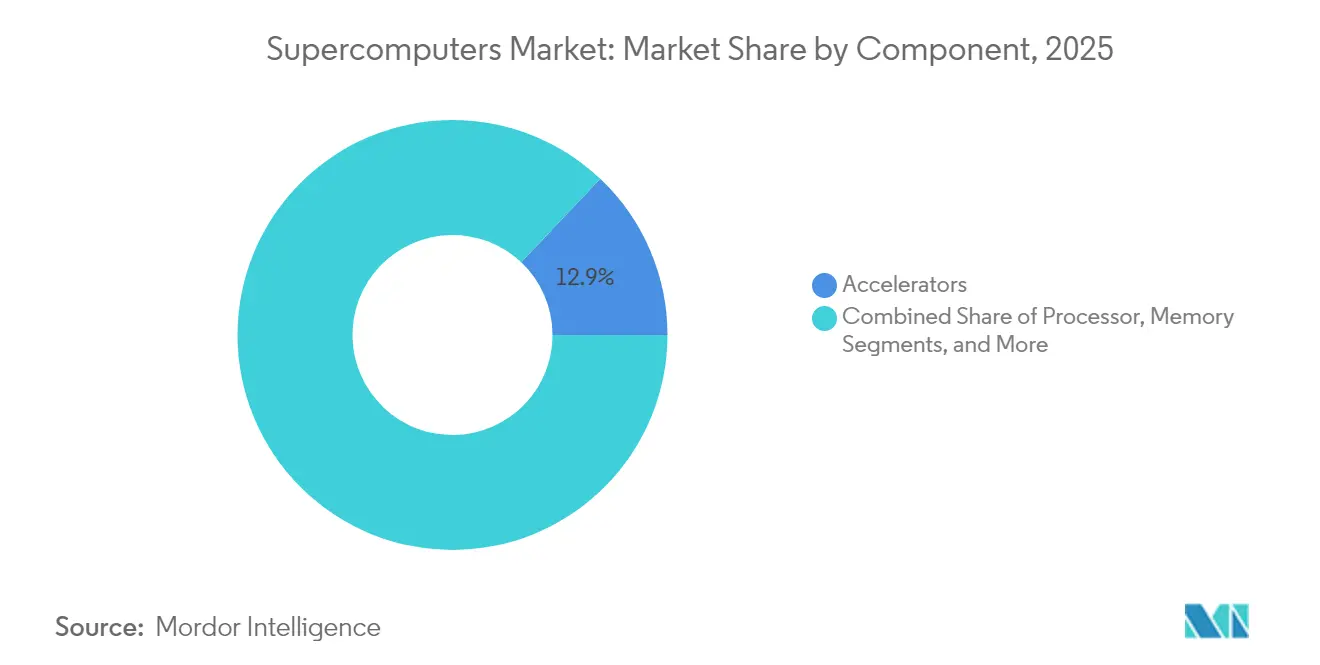

- コンポーネント別では、プロセッサーが2025年のスーパーコンピューター市場シェアの38.67%を占めました。

- システムタイプ別では、AIワークロードに牽引されたアクセラレーターが2031年にかけて年平均成長率15.05%で拡大する見込みです。

- 展開モード別では、クラウドベースのサービスとしての高性能コンピューティング(HPC-as-a-Service)が2031年にかけて最高の年平均成長率19.98%を記録する見通しです。

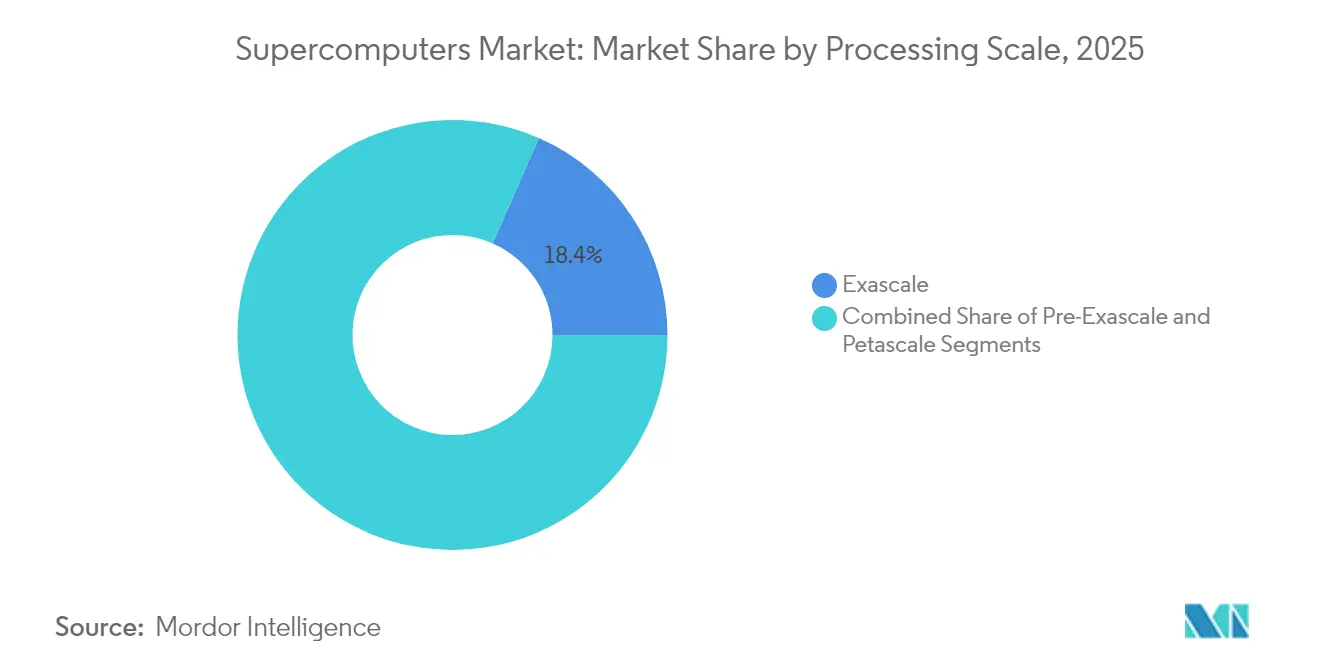

- 処理スケール別では、エクサスケール設備が2025年のスーパーコンピューター市場規模において主要シェアを占め、2031年にかけて年平均成長率26.18%で加速する見込みです。

- エンドユーザー別では、ヘルスケア・ライフサイエンスが年平均成長率15.44%を記録し、エンドユーザーの中で最も高い成長率となっています。

- 地域別では、アジア太平洋地域が年平均成長率12.55%で成長し、2031年にかけて最も速い地域別成長軌道を描く見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルスーパーコンピューター市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| エクサスケール競争における公的資金の急増 | +2.8% | グローバル;米国、中国、EU、日本で高い強度 | 中期(2〜4年) |

| HPC システムにおけるAI/MLワークロードの普及 | +3.2% | グローバル;北米、アジア太平洋がリード | 短期(2年以内) |

| COVID後の気候・生物医学シミュレーションへの需要 | +1.9% | グローバル;先進国経済に焦点 | 中期(2〜4年) |

| クラウドベースのサービスとしての高性能コンピューティング(HPC-as-a-Service)の普及拡大 | +2.1% | グローバル;北米・欧州が先行採用 | 短期(2年以内) |

| オープンソースHPCソフトウェアスタックの成熟 | +1.4% | グローバル | 長期(4年以上) |

| 国家デジタル主権プログラム | +1.8% | アジア太平洋、欧州、一部の新興国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

エクサスケール競争における公的資金の急増

米国、欧州、中国、日本における大規模プログラムが、現在のペタスケールマシンを10倍以上凌駕する次世代システムに資金を提供しています。米国エネルギー省のDiscoveryシステムはFrontierのスループットの3〜5倍を目標とし、欧州のEuroHPC共同事業体は地域の研究自律性を支える分散型エクサスケールネットワークに資金を提供しています[1]エネルギー省、「Discoveryスーパーコンピュータ計画」、hpcwire.com。ハードウェア、ソフトウェア、プロフェッショナルサービスを一括提供できるベンダーは長期契約を獲得し、初期導入後も収益の可視性を確保しています。大学がリーダーシップクラスのマシンを求めるにつれて学術入札が激化し、中小規模のサプライヤーを国家プログラムに取り込む第二層の需要が生まれています。

HPCシステムにおけるAI/MLワークロードの普及

AIの推論とトレーニングが従来のHPCセンターに広く浸透し、アーキテクトは高帯域幅メモリと異種コンピューティングサブシステムの統合を迫られています。NVIDIAのH100とAMDのMI300Xアクセラレーターは新規調達における標準的な品目となっており、AIレイヤーがピークフロップス要件を押し上げていることを反映しています[2]NVIDIA、「2024会計年度データセンター収益ハイライト」、nvidia.com。金融機関はリスク分析のために超低遅延クラスターを導入し、ライフサイエンス企業は創薬パイプラインのためにマルチノードGPUラックを活用しています。この変化はソフトウェアエコシステムを再形成しており、コンパイラー、スケジューラー、ライブラリーはテンソルコアとスパース性対応演算に最適化する必要があります。ターンキーAI-HPCソリューションを提供するシステムインテグレーターは、一貫して高マージンのサービス契約を獲得しています。

COVID後の気候・生物医学シミュレーションへの需要

研究者は極端な気象現象やパンデミックの軌跡に対して、より長い予測期間を必要としています。富岳のリアルタイム竜巻モデルは予測時間を80分に短縮し、計算能力が公共安全計画に直接影響を与えることを示しました[3]Fujitsu Limited、「富岳によるリアルタイム竜巻予測」、fujitsu.com。石油・ガス大手はエクサスケールシステムを使用して、単一のワークフローで炭素回収シナリオと地震データを評価しています。生物医学研究所はゲノムモデルを活用して、パンデミック時代の資金調達によって加速された個別化医療の取り組みを推進しています。応用分野の拡大は、IT支出の景気循環的な低迷の中でも堅調な需要を支えています。

クラウドベースの「サービスとしての高性能コンピューティング(HPC-as-a-Service)」の普及拡大

パブリッククラウドプロバイダーは現在、数百ペタフロップスに対応する弾力的なクラスターを提供しており、中小企業にとってのオンプレミス所有における資本支出の障壁を排除しています。Oracleのゼタスケールロードマップは、プラットフォーム競争がサービス層の差別化よりも1ドルあたりの生の計算能力に集中していることを示しています[4]Oracle、「Oracleがゼタスケールコンピューティングクラスターを発表」、oracle.com。ハイブリッドパターンが主流であり、機密性の高いワークロードはオンプレミスに残しつつ、開発や季節的なピーク時にはクラウドにバーストします。ミドルウェアはシームレスなデータ移動とスケジューラーの認識を実現する必要があり、ソフトウェアスタートアップに新たなニッチ市場を開いています。欧州のデータ居住規制は地域プロバイダーを優位に立たせ、市場の分断をさらに進めています。

制約要因影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| データセンターの電力・冷却コストの膨張 | −2.4% | グローバル;電力価格が高騰する地域で深刻 | 短期(2年以内) |

| 並列プログラミングスキルの慢性的な人材不足 | −1.8% | グローバル;新興市場で顕著 | 長期(4年以上) |

| 先端ノードチップのサプライチェーンの脆弱性 | −2.1% | グローバル;最先端ファブに集中 | 中期(2〜4年) |

| 公共部門の長期にわたる調達サイクル | −1.2% | 政府依存度の高い地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

データセンターの電力・冷却コストの膨張

エクサスケールマシンは定常的に20〜40MWを消費し、5年前に割り当てられた予算をはるかに超えています。液冷・液浸冷却は空冷の限界に伴い、パイロットからメインストリームへと移行しています。エネルギーコストはシステムライフタイムにわたって償却済みハードウェアコストを上回ることが多く、事業者は長期電力購入契約の交渉を余儀なくされています。ベンダーはワットあたりの性能指標で差別化を図り、熱フットプリントを抑制するチップレットと光インターコネクトの研究開発を促進しています。グリーンデータセンターに対する政策的インセンティブはサイト選定に影響を与え、再生可能エネルギーが余剰な地域への新規建設を促しています。

先端ノードチップのサプライチェーンの脆弱性

高帯域幅メモリと最先端アクセラレーターを製造する先端ファブは一握りに限られています。パッケージングラインが詰まると、リードタイムは12ヶ月を超え、展開スケジュールが狂い、部品価格が高騰します。輸出規制措置はサプライをさらに逼迫させ、特に国家安全保障上の制限を受けた組織に影響を与えています。旧世代ノードのシリコンや代替ベンダーを使用した代替設計は性能を損なうことが多く、購買者はスループットのペナルティとスケジュールリスクを天秤にかけることを余儀なくされています。これらのショックは複数年にわたる調達ロードマップを複雑にし、近期の成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:アクセラレーターがAIとHPCの融合を牽引

アクセラレーターは2025年のスーパーコンピューター市場規模において14億5,000万米ドルを占め、2031年にかけて年平均成長率15.05%の予測を維持しています。GPUとカスタムASICは従来の浮動小数点シミュレーションと並行してAI推論を担い、ラックレベルの平均発熱量を40kWから80kWに引き上げています。メモリベンダーはHBM3E需要への対応に苦慮しており、2025年の多くの構築を制約しています。ストレージはNVMe over Fabricsへと移行し、データリッチなワークロードにおけるI/Oボトルネックを縮小しています。

プロセッサーは2025年のスーパーコンピューター市場シェアの38.67%を維持していますが、顧客がアクセラレーターにより多くの予算を配分するにつれてユニット収益の伸びは鈍化しています。ベンダーはGPUとコヒーレントに接続するチップレットベースの設計に軸足を移し、統一メモリセマンティクスを求めています。ソフトウェアとサービスは最も高いマージンを持つセグメントであり、最適化契約はハードウェアサイクルを超えて継続します。インターコネクト収益はノード数と連動して成長しており、800GbpsイーサネットレーンとInfiniBand 400Gbpsが次世代トポロジーのバックボーンを形成しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

システムタイプ別:異種クラスターが進化

クラスターベースアーキテクチャは2025年のスーパーコンピューター市場規模において44億4,000万米ドルを占め、標準化による調達の容易化を背景に39.74%のシェアを維持しています。一方、異種システムは年平均成長率15.56%を記録し、CPU、GPU、専用アクセラレーターを単一のスケジューラーの下に統合してAIとシミュレーションワークロードに柔軟に対応しています。超並列処理は、極端なノード数を必要とする格子QCDや気象モデルにとって依然として不可欠です。

SYCLやOpenMPオフロードディレクティブなどのソフトウェアフレームワークは、多様なチップにわたる開発パスを平滑化し、稼働率を向上させています。高密度GPUとCPUリッチなヘッドノードをパッケージ化するベンダーは、デュアルパーパスクラスターを求める研究施設からの需要を取り込んでいます。ベクターシステムはニッチながら、ゲノムアライメントとリアルタイムリスク計算タスクで新たな関連性を見出しています。

展開モード別:クラウドの勢いが加速

クラウドサービスは2025年のスーパーコンピューター市場規模において45億9,000万米ドルを生み出し、年平均成長率19.98%で成長する見込みです。柔軟な従量課金制の価格設定は、これまでオンプレミス所有のコストを負担できなかったスタートアップや中規模研究所へのアクセスを民主化しています。早期採用セクターには、自律走行車シミュレーションと映画レンダリングが含まれており、いずれも散発的ながら大規模な計算能力のバーストを必要としています。

オンプレミス展開は2025年のスーパーコンピューター市場シェアの58.94%を依然として占め、埋没コスト施設と厳格なデータ主権の義務に依存しています。ハイブリッド戦略は、取引モデルをローカルに保ちながらクラウドサンドボックスでアルゴリズムをトレーニングする金融サービス企業の間で主流となっています。プロバイダーは現在、主権データ地域内にコロケーションラックをバンドルし、規制コンプライアンスと弾力的なキャパシティを両立させています。

処理スケール別:エクサスケール時代の幕開け

エクサスケール設備は2025年のスーパーコンピューター市場規模において20億6,000万米ドルを計上し、国立研究所がシステムをパイロットから本番稼働へと移行させるにつれて年平均成長率26.18%で加速する見込みです。プレエクサスケールクラスターは、完全なエクサスケールの電力・スペース要件に対応できない機関のギャップを埋め、ペタスケールシステムは2025年に62.88%のシェアを持つコスト効率の高い定番として残っています。

ソフトウェアエコシステムは適応しており、10億並列処理を活用するための新しいメモリモデル、チェックポインティングスキーム、非同期プログラミングパターンが登場しています。兆パラメーターAIモデルのトレーニングパイプラインは、気候・物理コードとランタイム環境を共有することが増えており、学際的なコラボレーションを促進しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー別:ヘルスケア研究が急増

ヘルスケア・ライフサイエンスは2025年に19億6,000万米ドルの支出を吸収し、スーパーコンピューター産業で最も速い年平均成長率15.44%を記録しています。Recursionのような創薬企業はインシリコスクリーニングによってリードタイムを短縮し、ゲノミクスセンターはパンゲノムデータセットを処理しています。2025年に31.62%のシェアを持つ政府・防衛は、機密AIと先端材料研究に資金を提供する礎石的な購買者であり続けています。

製造業はリアルタイムの工場フロア最適化のためにデジタルツインを活用し、電力会社は再生可能エネルギーの変動の中でグリッドダイナミクスをシミュレートしています。学術コンソーシアムは小規模な学部のための共有アクセスを仲介し、ユーザーベースを拡大しています。金融サービスクラスターは一晩でモンテカルロリスク計算を実行し、純粋な科学を超えたHPCの役割を浮き彫りにしています。

地域分析

北米は2025年の収益の41.08%を占め、米国はEl Capitanの後継機であるDiscoveryを含む数十億ドル規模のエクサスケールプロジェクトへの資金提供を継続しています。カナダのクラウドベース研究助成金の採用は、大学関連スタートアップへのアクセスを拡大しました。ハイパースケールプロバイダーはAI集約型インスタンスタイプで地域アベイラビリティゾーンをアップグレードし、マネージドサービス契約をめぐるシステムインテグレーター間の競争を激化させています。

アジア太平洋地域は年平均成長率12.55%で成長しており、中国の国内調達によるペタスケール展開と、2030年までに現在の性能の5〜10倍を目標とする日本の富岳NEXTロードマップの恩恵を受けています。インドはデジタル公共インフラミッションを拡大し、ローカライズされた計算主権を必要とするゲノミクスと気候アプリケーションに資金を充当しています。オーストラリアとシンガポールは地域の地球システムハブを共同出資し、中規模クラスターへの需要を強化しています。

欧州はEuroHPC共同事業体の助成金を通じて安定した成長を維持しており、ドイツ、フィンランド、イタリアにわたってキャパシティを分散しています。主権条項は購買者をオープンアーキテクチャハードウェアとEU開発ソフトウェアスタックの組み合わせへと誘導しています。エネルギー価格の変動は北欧のデータセンター建設を促進し、低炭素水力発電を活用して商業・公共研究の両用ノードをホストしています。中東はサウジアラビアのHUMAINなどのAIファクトリーに資金を提供し、炭化水素依存からの経済多角化を図っています。南米ではブラジルの40億米ドルの取り組みが地域のTOP500ランキングを向上させ、世界中の学術パートナーとの協力関係を開いています。

競合環境

サプライヤー分野では緩やかな統合が進んでいます。Hewlett Packard EnterpriseはCrayの系譜を活かして国立研究所の受注を支配し、Slingshot インターコネクトと最適化されたソフトウェアツールチェーンをバンドルしています。Dell TechnologiesとLenovoは幅広い展開を追求し、中規模クラスターの総所有コストで激しく競争しています。NVIDIAのGPUロードマップは多くの調達の基盤となっており、2024年の不足は購買者の依存度を露わにしながらも、CUDAライブラリーによるロックインを強化しました。AMDのEPYCプロセッサーは整数演算性能のギャップを縮め、ZT Systemsの買収を経て、AI優先データセンターに訴求する垂直統合ラックを提供しています。

クラウドベンダーは今や、かつてオンプレミスの大型システムに限定されていたワークロードを争っています。Amazon Web ServicesはTrainiumとInferentiaシリコンを市場に投入し、サプライチェーンを自社で保有することでGPU不足を回避しています。Oracleのゼタスケールクラスターのアナウンスはサービスとしてのエクサスケールクラス提供へと議論の焦点を移し、価格競争を激化させています。Cerebras Systemsなどのスタートアップは言語モデルトレーニングに特化したウェーハスケールエンジンを供給し、既存のOEMにドメイン特化型アクセラレーターの探索を迫っています。

冷却技術専門企業は戦略的な重要性を増しており、10℃未満の液浸冷却プロトタイプはラックあたり1.5ペタフロップス超を達成し、事業者の電力コスト削減を支援しています。AIとシミュレーションのハイブリッドワークロードを調整するミドルウェアベンダーは、ハードウェアの複雑さを抽象化するレイヤーを求める購買者に支持され、より高い評価を得ています。

スーパーコンピューター産業のリーダー企業

Atos SE

Intel Corporation

Hewlett Packard Enterprise Co.

Dell EMC (Dell Technologies Inc.)

Fujitsu Ltd

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:ジョージア工科大学が米国国立科学財団から2,000万米ドルを獲得し、ピーク性能400ペタフロップスを目標とするNexus AIスーパーコンピューターの構築に着手しました。

- 2025年6月:QuEraが量子アクセラレーターをHPCスタックに統合するためのガイダンスを公開し、量子・古典ハイブリッドへの関心の高まりを示しました。

- 2025年5月:サウジアラビアのHUMAINプログラムが数十万チップに上る複数年のGPU購入契約を締結し、AI計算に最大100億米ドルの予算を計上しました。

- 2025年4月:理化学研究所が2030年までに現在の性能の5〜10倍を実現する富岳NEXTの開発を確認しました。

- 2025年3月:Fujitsuが極端気象モデリングのために気象庁に4倍容量のアップグレードを納入しました。

グローバルスーパーコンピューター市場レポートの調査範囲

スーパーコンピューターは複数のプロセッサーにより、標準的なコンピューターを処理速度で凌駕しています。この設計は高速な回路切り替えを可能にし、ユーザーが膨大なデータに迅速にアクセスして処理することを可能にします。

スーパーコンピューター市場はエンドユーザー別(商業産業、政府機関、研究機関)および地域別(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)にセグメント化されています。市場規模と予測は、上記すべてのセグメントについて米ドルの金額ベースで提供されます。

| プロセッサー(CPU) |

| アクセラレーター(GPU/ASIC) |

| メモリ |

| ストレージ |

| インターコネクト |

| ソフトウェアとサービス |

| クラスターベース |

| 超並列処理(MPP) |

| アクセラレーテッド・異種 |

| ベクター |

| オンプレミス |

| クラウドベース(サービスとしての高性能コンピューティング) |

| ハイブリッド |

| ペタスケール |

| プレエクサスケール |

| エクサスケール |

| 政府・防衛 |

| 学術・研究機関 |

| 金融サービス |

| ヘルスケア・ライフサイエンス |

| 製造・産業 |

| エネルギー・公益事業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| コンポーネント別 | プロセッサー(CPU) | ||

| アクセラレーター(GPU/ASIC) | |||

| メモリ | |||

| ストレージ | |||

| インターコネクト | |||

| ソフトウェアとサービス | |||

| システムタイプ別 | クラスターベース | ||

| 超並列処理(MPP) | |||

| アクセラレーテッド・異種 | |||

| ベクター | |||

| 展開モード別 | オンプレミス | ||

| クラウドベース(サービスとしての高性能コンピューティング) | |||

| ハイブリッド | |||

| 処理スケール別 | ペタスケール | ||

| プレエクサスケール | |||

| エクサスケール | |||

| エンドユーザー別 | 政府・防衛 | ||

| 学術・研究機関 | |||

| 金融サービス | |||

| ヘルスケア・ライフサイエンス | |||

| 製造・産業 | |||

| エネルギー・公益事業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| アフリカその他 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

レポートで回答される主要な質問

高性能コンピューティングへの世界的な支出はどのくらいの速さで成長していますか?

スーパーコンピューター市場のグローバル収益は2026年から2031年にかけて年平均成長率11.18%で増加しており、エクサスケール資金調達とAIワークロードが牽引しています。

大規模コンピューティングの採用において最も急速な成長を示している地域はどこですか?

アジア太平洋地域は2031年にかけて年平均成長率12.55%を記録しており、中国、日本、インドの国家プログラムが牽引しています。

アクセラレーターが従来のCPUよりも重要になっているのはなぜですか?

AIと機械学習のタスクが新しいワークロードを支配しており、GPUなどのアクセラレーターは汎用プロセッサーよりも高いテンソルスループットを提供します。

エクサスケールシステムの即時拡大を制限する課題は何ですか?

高い電力消費、先端ノードチップの不足、並列プログラミング人材の希少性が近期の展開を制約しています。

クラウドサービスはすべてのオンプレミススーパーコンピューターに取って代わりますか?

いいえ。オンプレミスクラスターはセキュリティとデータ主権のニーズにとって依然として不可欠ですが、クラウドHPCは年平均成長率19.98%でより速く成長しています。

最終更新日: