仮想マシン市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

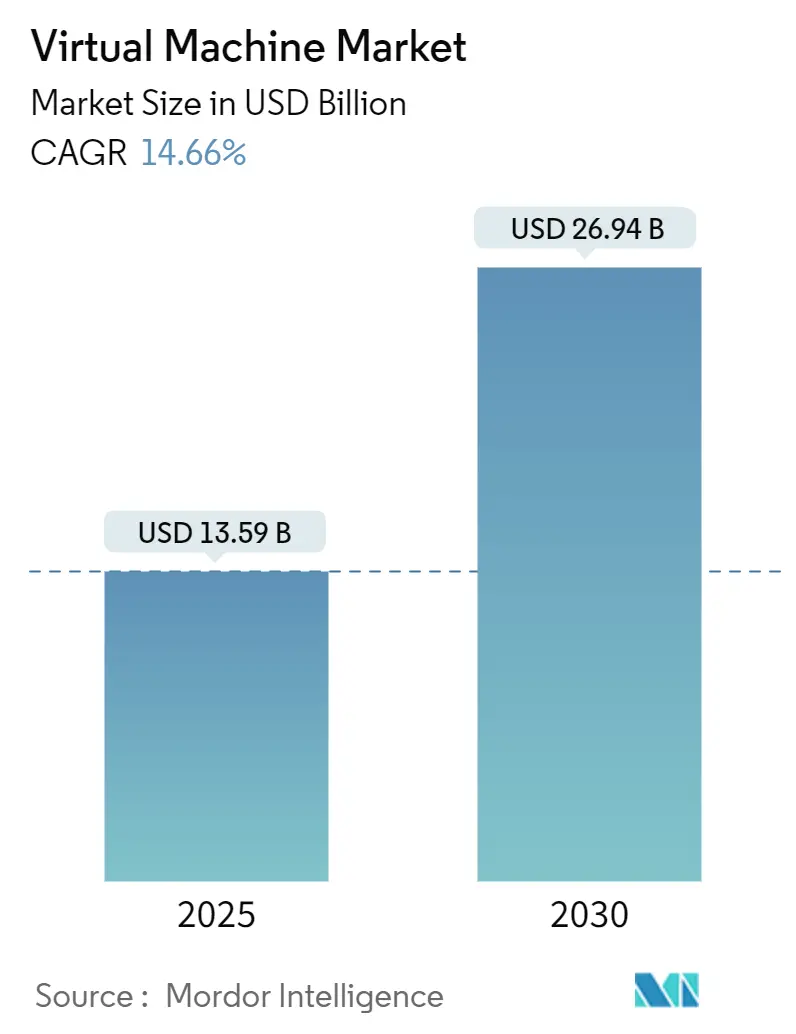

| 市場規模 (2025) | 13.59 十億米ドル |

| 市場規模 (2030) | 26.94 十億米ドル |

| 成長率 (2025 - 2030) | 14.66% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる仮想マシン市場分析

仮想マシン市場規模は2025年に137億9,000万米ドルとなり、2030年までに269億4,000万米ドルに達すると予測されており、CAGRは14.66%で推移します。継続的なデジタルトランスフォーメーションプログラム、ワークロード固有の人工知能(AI)最適化、およびハイブリッドクラウド設計の広範な採用が、引き続き仮想マシン市場を牽引しています。企業は運用上の柔軟性を維持しながらインフラ効率の向上に注力しており、これがAI対応ハイパーバイザー、クラウド統合仮想化スタック、およびエッジ対応の軽量仮想マシンへの需要を強化しています。BroadcomによるVMwareの統合はコスト管理への注目を高め、多くの組織がホストのフットプリントを集約し、VM密度を高め、オープンソースハイパーバイザーを評価するよう促しています。同時に、コンテナとVMの融合が運用上の複雑性を低減し、金融サービス、ヘルスケア、および製造業の企業が、レガシー仮想マシンとクラウドネイティブマイクロサービスを組み合わせたマルチランタイムハイブリッドプラットフォームを採用することを促進しています。北米および欧州のデータセンターにおける持続可能性目標の高まりも、消費電力と冷却要件を削減する密度最適化VMイメージへの需要を高めています。

主要レポートのポイント

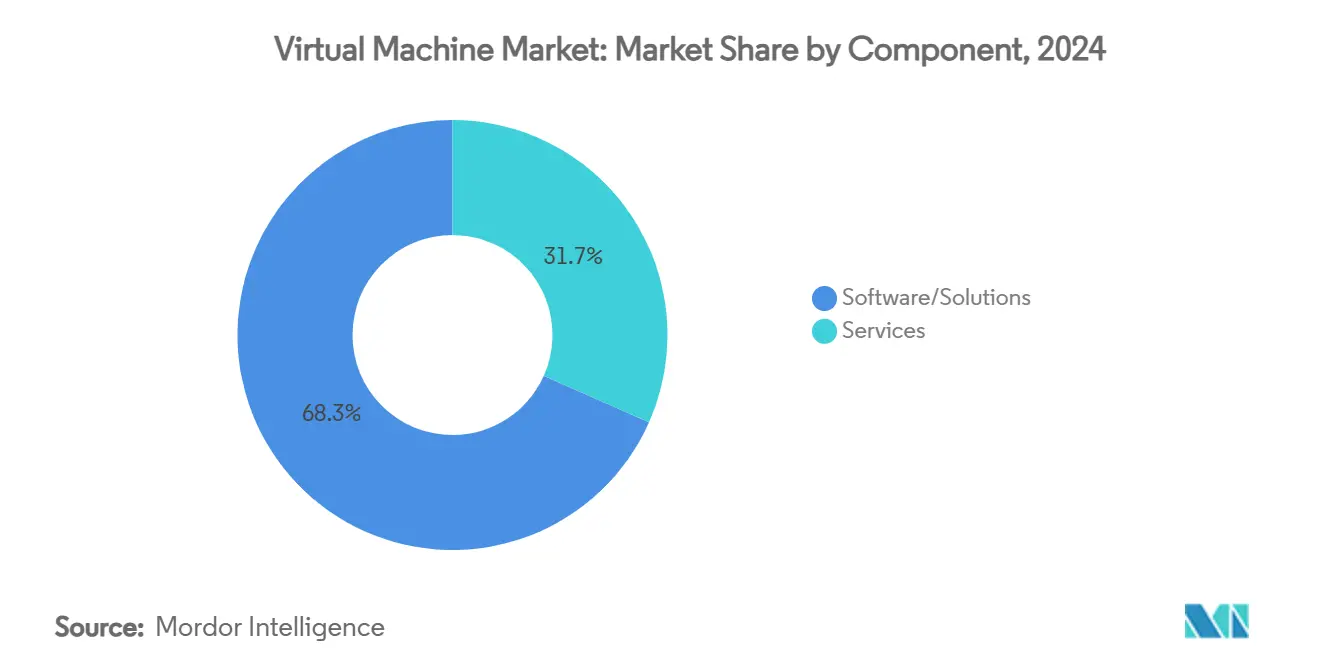

- コンポーネント別では、ソフトウェア/ソリューションが2024年の仮想マシン市場シェアの68.34%をリードし、一方でサービスは2030年にかけてCAGR 14.68%で成長します。

- 展開タイプ別では、オンプレミスが2024年に55.41%の収益シェアを維持し、クラウド展開モデルは2030年にかけてCAGR 14.86%で拡大します。

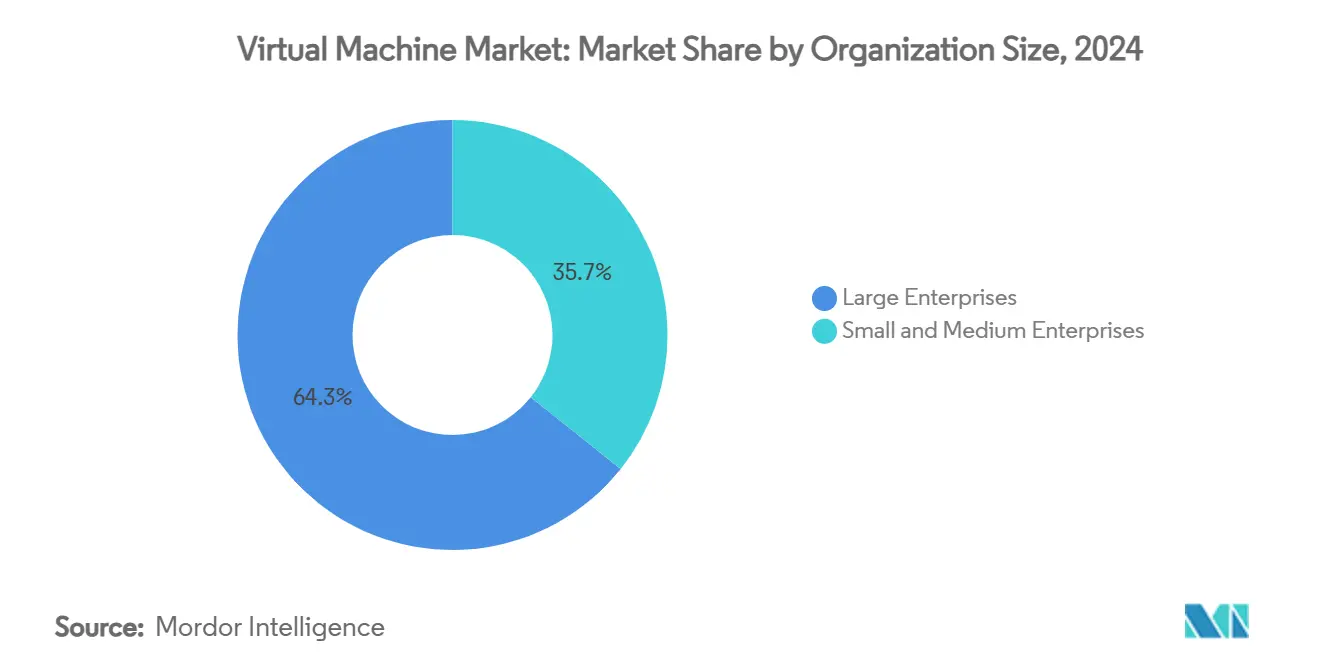

- 組織規模別では、大企業が2024年の仮想マシン市場の64.29%を占め、中小企業は予測期間中に最速のCAGR 14.89%を記録します。

- エンドユーザー産業別では、ITおよび通信が2024年に38.73%のシェアを獲得し、ヘルスケアおよびライフサイエンスは2030年にかけてCAGR 14.93%で加速します。

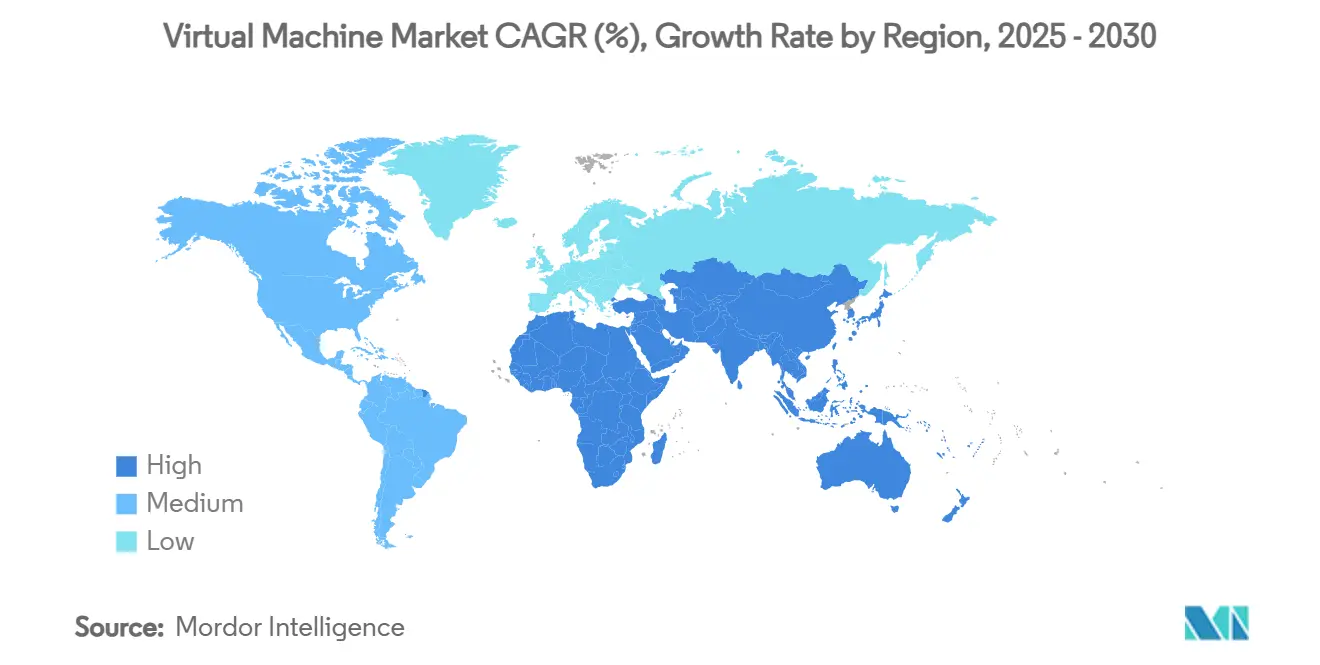

- 地域別では、北米が2024年の収益の41.68%を占め、アジア太平洋地域は2030年にかけて最速のCAGR 14.79%を記録します。

世界の仮想マシン市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 自己ホスト型モデル向けAI最適化VMイメージ | +2.8% | 北米およびアジア太平洋地域主導のグローバル | 中期(2〜4年) |

| ハイパーバイザーライセンスコストの上昇による統合の促進 | +2.1% | 北米および欧州 | 短期(2年以内) |

| ハイブリッドクラウドスタックにおけるコンテナとVMの融合 | +1.9% | グローバル | 中期(2〜4年) |

| エッジ対応軽量ハイパーバイザーの主流採用 | +1.7% | アジア太平洋地域および北米 | 長期(4年以上) |

| リモートワーク向けVDIおよびDaaSの展開急増 | +1.5% | 先進市場 | 短期(2年以内) |

| VM密度を推進する持続可能なデータセンターイニシアチブ | +1.3% | 欧州および北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

自己ホスト型モデル向けAI最適化VMイメージ

企業が主権、コスト、およびレイテンシの観点から企業ネットワーク内に留める必要がある大規模言語モデルのワークロードを展開するにつれ、AI調整済み仮想マシンテンプレートへの需要が高まっています。VMwareのNVIDIAとのPrivate AI Foundationは、GPUパススルー、CUDAライブラリ、およびセキュリティ強化をあらかじめパッケージ化しており、データサイエンスチームが既存のクラスターを再設計することなく大規模なトレーニングと推論を実行できるようにしています。[1]VMware、「VMware Private AI Foundation」、vmware.com ヘルスケア組織はこれらの特化型イメージを診断画像処理パイプラインに適用し、銀行は不正防止モデルのトレーニングに活用しています。プレミアム価格帯とAIアクセラレーターとの緊密な統合により、最適化されたイメージは既存のハイパーバイザーベンダーにとって顧客維持ツールとなり、仮想マシン市場を直接押し上げています。

ハイパーバイザーライセンスコストの上昇による統合の促進

Broadcomの買収後の価格再編により、多くの企業は3〜6倍のライセンス値上げを受け入れざるを得なくなっています。CIOはホスト数を削減し、ソケットあたりのVM密度を高め、非重要ワークロードをKVMベースのクラウドまたはマネージド仮想化サービスに移行することで対応しています。Broadcom自身の開示資料によると、VMware買収後にインフラストラクチャソフトウェアの収益が58億2,000万米ドルに急増しており、顧客が仮想化の経済性を再考せざるを得ない圧力が浮き彫りになっています。[2]Broadcom、「Broadcom Reports Q4 2024 Financial Results」、news.broadcom.com コスト急騰を相殺しようとする動きが、仮想マシン市場のより低ライセンスコストの代替手段や、コア利用率を最大化する統合ハイブリッドプラットフォームへの転換を加速させています。

ハイブリッドクラウドスタックにおけるコンテナとVMの融合

Red HatのOpenShift仮想化はKubernetesにKVMを組み込み、オペレーターが1つのコントロールプレーンでポッドと仮想マシンをオーケストレーションできるようにしています。[3]ServeTheHome、「Cloud-Native Efficient Computing」、servethehome.com 金融サービス企業は、レガシーの資金管理システムをVMに維持しながら、同じコンプライアンスの枠組みの下で新しいマイクロサービスをコンテナとしてリリースすることで恩恵を受けています。この融合は運用上の摩擦を低減し、段階的なモダナイゼーションを促進し、仮想マシン市場の成長軌道を支えるハイブリッドクラウド戦略を強化します。

エッジ対応軽量ハイパーバイザーの主流採用

AWS FirecrackerやKubeVirtなどの軽量ハイパーバイザーはリソース消費が少なく、通信事業者や製造業者が電力予算の制約があるファーエッジの場所に安全な仮想マシンを展開できるようにしています。ServeTheHomeのベンチマークによると、簡素化されたVMはミリ秒単位で起動し、ARMおよび低コアのx86ノード上で効率的に動作します。エッジ展開は予知保全分析やほぼリアルタイムの自律システム意思決定ループをサポートし、長期的に仮想マシン市場に段階的な成長層を加えます。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| VMスプロールと管理の複雑性の増大 | –1.8% | グローバル、大企業 | 中期(2〜4年) |

| チップレベルの脆弱性(スペクター、メルトダウン) | –1.2% | 世界中の規制産業 | 短期(2年以内) |

| ワークロードの移動性を制限するクラウドエグレス料金の上昇 | –0.9% | マルチクラウド環境 | 短期(2年以内) |

| KVM/オープンソースハイパーバイザー運用におけるスキルギャップ | –0.7% | 新興市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

VMスプロールと管理の複雑性の増大

グローバル2000企業の内部監査では、ストレージ、メモリ、およびライセンスメトリクスのリソースを消費し続けている数百台のアイドル状態または孤立した仮想マシンが定期的に発見されています。MDPIの調査によると、管理されていないスプロールは大規模な環境において仮想化予算の最大40%を消費すると推定されています。ハイブリッドクラウドのフットプリントはこの課題を悪化させます。なぜなら、可視化ツールがベンダー間で異なり、タグ付けの規律が一貫していないためです。AI駆動のライフサイクル管理ソフトウェアは自動回収を約束していますが、実装の遅延と変更管理の障壁により複雑性が高いままとなり、仮想マシン市場の潜在的なCAGRを抑制しています。

チップレベルの脆弱性(スペクター、メルトダウン)

スペクターやメルトダウンなどのサイドチャネルエクスプロイトは、投機的実行を介したVM間のデータ漏洩を実証することで、ハイパーバイザーの分離に対する信頼を損ないました。ArXivの調査結果によると、マイクロコードパッチは測定可能なパフォーマンスオーバーヘッドをもたらし、一部の銀行がリスク軽減のためにティア1のトランザクションエンジンをベアメタルに移行させています。新たな亜種の継続的な発見により精査が強まり、機密性の高いワークロードに対する仮想マシン市場の採用を、コンフィデンシャルコンピューティング拡張機能が主流になるまで抑制する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアの優位性の中でサービスが加速

ソフトウェア/ソリューションは2024年の仮想マシン市場の68.34%のシェアを占め、ハイパーバイザー、管理コンソール、および監視スイートが企業のITバジェットにおいて定着した役割を担っていることを示しています。それにもかかわらず、サービスセグメントはCAGR 14.68%を記録しており、設定、パッチ適用、およびコンプライアンス業務を担うマネージド仮想化契約およびプロフェッショナルサービス契約への決定的な転換を示しています。2024年にBMWは外部コンサルタントを活用してレガシーの生産ラインコントローラーをGPU対応ハイパーバイザーと統合し、運用技術スタックを仮想化する際に深いドメイン知識が不可欠であることを証明しました。クラウド環境がより異種混在になるにつれ、組織は永続的なソフトウェアのみを購入するのではなく、パフォーマンスを保証する成果ベースのサービスレベル契約を好むようになっています。

複雑性の高まりは、中規模企業がライフサイクル管理をアウトソーシングするよう促しています。マネージドサービスプロバイダーは、ポリシー駆動の自動化を段階的な価格設定とパッケージ化しており、このモデルは予測可能な運用費を求めるCFOに響いています。その結果、サービスは2030年までに仮想マシン市場規模の収益全体に占める割合が高まると予想されます。サブスクリプションライセンスとアドバイザリーおよびマネージドオペレーションのアドオンを組み合わせるベンダーは、顧客の定着度を高め、コアハイパーバイザーバイナリのコモディティ化圧力を相殺する立場にあります。

展開タイプ別:クラウドがオンプレミスのリーダーシップに対して勢いを増す

オンプレミス展開は2024年の仮想マシン市場シェアの55.41%を維持しました。これは、規制の厳しい業種が依然としてローカルデータの保管と確定的なレイテンシを必要としているためです。しかし、クラウド展開はソブリンクラウドプログラムとコンフィデンシャルコンピューティングサービスの信頼性向上を背景に急速に拡大しており、CAGR 14.86%を示しています。例えば、VMware Cloud Foundationは、Broadcomの買収後に4,500社以上の新規エンタープライズ採用者を報告しており、基盤となるハードウェアを抽象化するサブスクリプションベースのプライベートクラウドスタックへの関心の高まりを反映しています。複数のハイパースケーラーが発表したデータ転送エグレス料金の廃止は、移行の障壁をさらに低下させ、クラウドの牽引力を高めています。

ハイブリッド設計は、レイテンシに敏感なワークロードやデータ主権のワークロードを抱える組織にとって中間ステップとして機能します。Sagicor Bank Jamaicaなどの金融機関は、コアバンキング機能のためにオンプレミスでKVMクラスターを運用しながら、ストレステストシミュレーションをセキュアなクラウドパーティションにバーストさせています。この実用的な配置戦略により、各ワークロードがコンプライアンス、パフォーマンス、およびコストの観点から最適な環境に配置されます。デュアルプラットフォームの必要性は、統合リソース管理とVM のクロスドメインテレポーテーションへの需要を高め、仮想マシン市場の成長を強化しています。

組織規模別:SMEの成長が大企業の採用を上回る

大企業は2024年の仮想マシン市場収益の64.29%を引き続き占めています。そのフットプリントには、ミッションクリティカルな企業資源計画システム、顧客データプラットフォーム、および成熟したハイパーバイザースタックに依存する大規模な仮想デスクトップインフラ(VDI)環境が含まれます。しかし、中小企業は最も速い動きを見せており、簡素化された展開モデルが参入障壁を低下させることでCAGR 14.89%で拡大しています。クラウドマーケットプレイスは現在、深いIT専門知識なしにプロビジョニングできるターンキーの仮想マシンバンドルを提供しており、高可用性クラスターへのアクセスを効果的に民主化しています。

軽量なコントロールパネル、従量課金制の請求、およびテンプレート化されたセキュリティベースラインは、運用効率を追求するSMEに響いています。トレーニングプロバイダーは初心者向けのHyper-VおよびKVMコースへの登録者数の増加を報告しており、スキルギャップが縮小していることを示しています。ライセンスモデルが永続的なものからサブスクリプションへと移行するにつれ、SMEはキャッシュフローを使用量に合わせることができ、仮想化の採用が財務的に実現可能になります。このトレンドは、中小企業の顧客の裾野全体にわたる仮想マシン市場規模の堅調な拡大を支えています。

エンドユーザー産業別:ヘルスケアが多様なセクターにわたる成長をリード

ITおよび通信は2024年の仮想マシン市場シェアの38.73%を占め、仮想化コンピューティングのプロバイダーかつ大口消費者としての役割を反映しています。しかし、ヘルスケアおよびライフサイエンスは最も強いCAGR 14.93%を記録しており、GPUリッチでプライバシーを保護する仮想マシンを必要とする遠隔医療プラットフォーム、臨床意思決定支援システム、およびAI強化医療画像処理によって牽引されています。VMwareのPrivate AI設計により、病院システムは規制上の要件を満たしながら、機密性の高い放射線データをオンプレミスに保持しつつモデルトレーニングの加速を活用できます。

製造工場は、組み立てラインの近くにコンピュータービジョンの品質管理ループをホストするためにエッジハイパーバイザーを展開し、レイテンシのペナルティを最小化しています。政府および防衛機関は、ゼロトラストの原則に従って機密ワークロードを処理するためにエアギャップされた仮想クラスターを採用しています。銀行、金融サービス、および保険機関は、運用レジリエンス規則を満たすために2つのリージョンにわたってレジリエントなアクティブ・アクティブVMペアを構築しており、仮想マシン市場のアドレス可能な範囲をさらに広げています。

地域分析

北米は2024年の仮想マシン市場収益の41.68%を占め、フォーチュン500企業がAIモデルトレーニングを促進するための大規模なデータセンター拡張を継続しています。Broadcomの顧客ベースだけで、2025年にAI最適化クラスター向けに追加で10GWの電力容量を消費しました。米国のサイバーセキュリティ強化に関する大統領令などの厳格なサイバーセキュリティフレームワークが、強化されたハイパーバイザービルドとコンフィデンシャルコンピューティングサービスの採用を促進しています。連邦および防衛機関は、エアギャップされたVMwareまたはKVMのインストールを好み、国内のデータ主権とFedRAMP Highベースラインへの準拠を確保しています。パートナーエコシステムの成熟度がアフターセールスサポートを強化し、北米を仮想マシン市場内のプレミアム仮想化製品の拠点としています。

アジア太平洋地域はCAGR 14.79%で成長すると予測されており、中国、インド、日本、および韓国における爆発的なデータセンタープロジェクトの恩恵を受けています。国家デジタル経済ロードマップはクラウドファーストの調達を優先しており、これが仮想マシンの移行を促進しています。ベトナムのソブリンクラウドイニシアチブは、産業団地全体の低レイテンシIoT分析のためのエッジノードへの投資を触媒しています。Foxconnなどの製造コングロマリットは、工場フロアのAIシステムを保護するために仮想デスクトップの展開を固定化し、地域の通信事業者は5GエッジMECアプリケーションを可能にするために軽量ハイパーバイザーを展開しています。規制フレームワークの多様性により、ベンダーは柔軟なライセンスとローカライズされたコンプライアンスツールを提供することが求められ、仮想マシン市場の勢いを強化しています。

欧州は、デジタル運用レジリエンス法(DORA)が金融機関に耐障害性のあるマルチリージョンVMアーキテクチャの構築を義務付けることで、規制主導の着実な採用を示しています。持続可能性指令は、動的なライトサイジングとメモリオーバーコミットコントロールが可能なエネルギー効率の高いハイパーバイザーをオペレーターが優先するよう促しています。一方、ラテンアメリカは新興段階から成長段階へと移行しており、2029年までにデータセンターインフラに100億米ドルを投入すると予測されています。ブラジルとチリ全体の新しいコロケーション施設は、選択される抽象化レイヤーとして仮想化を必要とし、世界の仮想マシン市場の拡大にさらなる柱を加えます。

競合環境

仮想マシン市場における競争は中程度であり、既存のハイパーバイザーベンダーのコアクラスターがオープンソースおよびクラウドネイティブの挑戦者からの破壊的な圧力に直面しています。Broadcomの2024年のVMware買収は価格設定とライセンス基準を再編し、Microsoft Hyper-V、Red Hat OpenShift仮想化、およびKVM派生製品を新たな関連性へと押し上げました。IBM、Dell Technologies、およびHewlett Packard Enterpriseは、サーバー、ストレージ、およびハイパーバイザー制御ソフトウェアをバンドルした統合スタックによって差別化を図っています。Citrix、Oracle、およびNutanixは、ベンダーロックインへの懸念を軽減するためにワークロードの移動性とマルチクラウドガバナンスに注力しています。

製品ロードマップは、GPUパススルーの自動化、コンフィデンシャルVM暗号化、およびマイクロセグメンテーションファイアウォールなどのAI中心の機能強化を重視しています。Red Hatの2025年の米国防衛機関向けOpenShift仮想化リリースは、コンプライアンス対応バリアントがニッチなセグメントを開拓できることを示しています。特許出願はエッジ指向のオーケストレーションに関する活発な動きを示しており、IBMの分散サービス提供方法は、データセンターと携帯電話基地局エッジハブにまたがるフェデレーテッドハイパーバイザークラスターへの移行を強調しています。小規模なイノベーターは、特にARMベースのサーバーとリソースが限られたアプライアンス向けの軽量ハイパーバイザーにおけるホワイトスペースを活用しています。

戦略的アライアンスも激化しています。Broadcomは50社以上のソブリンクラウドプロバイダーと提携し、コンプライアンスのローカライゼーションを確保しています。Google Cloudは、機密性の高い公共部門のワークロードにエアギャップされた分散クラウド設計を拡張し、機密環境におけるVMwareの地位に挑戦しています。ライセンスがサブスクリプションモデルに移行するにつれ、ベンダーはソフトウェアビットを転送するだけでなく、パフォーマンス、稼働時間、およびパッチ適用のペースというサービスレベルの成果を保証するようになっています。これらのトレンドは総じて、仮想マシン市場内の純粋なハイパーバイザーマージンを圧縮しながら、活発な収益見通しを維持しています。

仮想マシン産業のリーダー

VMware, Inc.

Microsoft Corporation

Citrix Systems, Inc.

Red Hat, Inc.

Oracle Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:BroadcomはAIチップから44億米ドル、ソフトウェアが25%成長を含む四半期収益150億米ドルを計上し、VMware統合後の勢いを示しました。

- 2025年3月:Red Hatは米国国防総省の業務向けに強化されたOpenShift仮想化を発表し、独自ハイパーバイザーへの安全な代替手段を提供しました。

- 2025年2月:Google Cloudは機密データワークロードにエアギャップされた分散クラウドオプションを拡張し、ゼロ接続の仮想マシンエンクレーブを提供しました。

- 2024年12月:BroadcomはVMwareの統合を完了し、初年度以内に4,500社のVMware Cloud Foundationの顧客を確認しました。

世界の仮想マシン市場レポートの範囲

| ソフトウェア/ソリューション |

| サービス |

| オンプレミス |

| クラウド |

| ハイブリッド |

| 大企業 |

| 中小企業(SME) |

| ITおよび通信 |

| 銀行・金融サービス・保険 |

| ヘルスケアおよびライフサイエンス |

| 政府および防衛 |

| 製造 |

| 小売および電子商取引 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| コンポーネント別 | ソフトウェア/ソリューション | ||

| サービス | |||

| 展開タイプ別 | オンプレミス | ||

| クラウド | |||

| ハイブリッド | |||

| 組織規模別 | 大企業 | ||

| 中小企業(SME) | |||

| エンドユーザー産業別 | ITおよび通信 | ||

| 銀行・金融サービス・保険 | |||

| ヘルスケアおよびライフサイエンス | |||

| 政府および防衛 | |||

| 製造 | |||

| 小売および電子商取引 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2025年の仮想マシン市場の規模はどのくらいですか?

仮想マシン市場規模は2025年に137億9,000万米ドルと評価されており、2030年にかけてCAGR 14.66%で成長すると予測されています。

最も速く成長しているコンポーネントセグメントはどれですか?

サービスが最も速い拡大を示しており、企業がマネージド仮想化とプロフェッショナルサポートを求める中でCAGR 14.68%で成長しています。

ライセンスコストの変化が仮想化戦略に影響を与えている理由は何ですか?

BroadcomのVMware価格調整によりコストが数倍に増加し、多くの企業がホストのフットプリントを集約し、オープンソースハイパーバイザーを評価するよう促されています。

最も高い成長勢いを示している地域はどこですか?

アジア太平洋地域が2030年にかけてCAGR 14.79%でリードしており、新しいデータセンターの建設と政府のクラウドファーストポリシーによって牽引されています。

ヘルスケアにおける仮想マシンの採用を促進する要因は何ですか?

遠隔医療の拡大、AI対応医療画像処理、および厳格なデータプライバシー規制が、ヘルスケアプロバイダーをGPU対応でコンプライアンスに準拠した仮想マシンへと向かわせています。

コンフィデンシャルコンピューティング技術は仮想化にどのような影響を与えますか?

コンフィデンシャルVM暗号化はチップレベルのサイドチャネル脅威を軽減し、マルチテナント分離への信頼を回復させ、機密性の高いワークロードが仮想化されたまま維持できるようにします。

最終更新日: