ホメオパシー製品市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

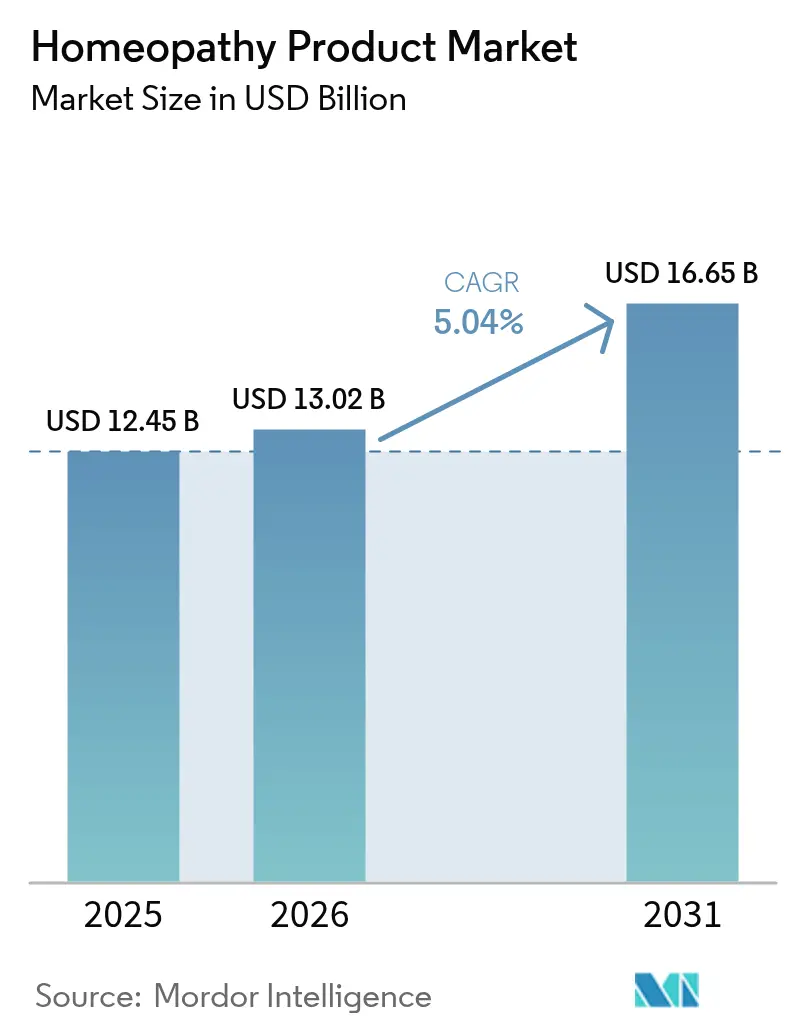

| 市場規模 (2026) | 13.02 十億米ドル |

| 市場規模 (2031) | 16.65 十億米ドル |

| 成長率 (2026 - 2031) | 5.04% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるホメオパシー製品市場分析

ホメオパシー製品市場規模は2025年に124億5,000万米ドルと評価され、2026年の130億2,000万米ドルから2031年には166億5,000万米ドルに達すると推定され、予測期間(2026年〜2031年)中の年平均成長率は5.04%です。

需要は、より穏やかな慢性疾患対応を求める高齢化人口、インド・カナダ・欧州の一部における規制上の認知の高まり、懐疑的な薬局の仲介者を迂回する電子商取引モデルによって牽引されています。市販薬(OTC)の優位性は、セルフケア複合製剤の急速な成長を覆い隠しており、一方でドロップ剤とチンキ剤は吸収の速さから支持を集めています。競争の激しさは中程度にとどまっており、地域リーダーであるBoiron、Heel、Schwabeがシェアを守る中、デジタルネイティブ参入企業が直接消費者向けサブスクリプションを展開し、利益率を圧縮しながらもロイヤルティを深めています。規制の断片化はダウンサイドリスクをもたらしますが、世界保健機関の伝統医学戦略およびインドの国家ホメオパシー委員会法は、資源制約のある医療システムにとって持続的な上昇余地を提供しています。

主要レポートのポイント

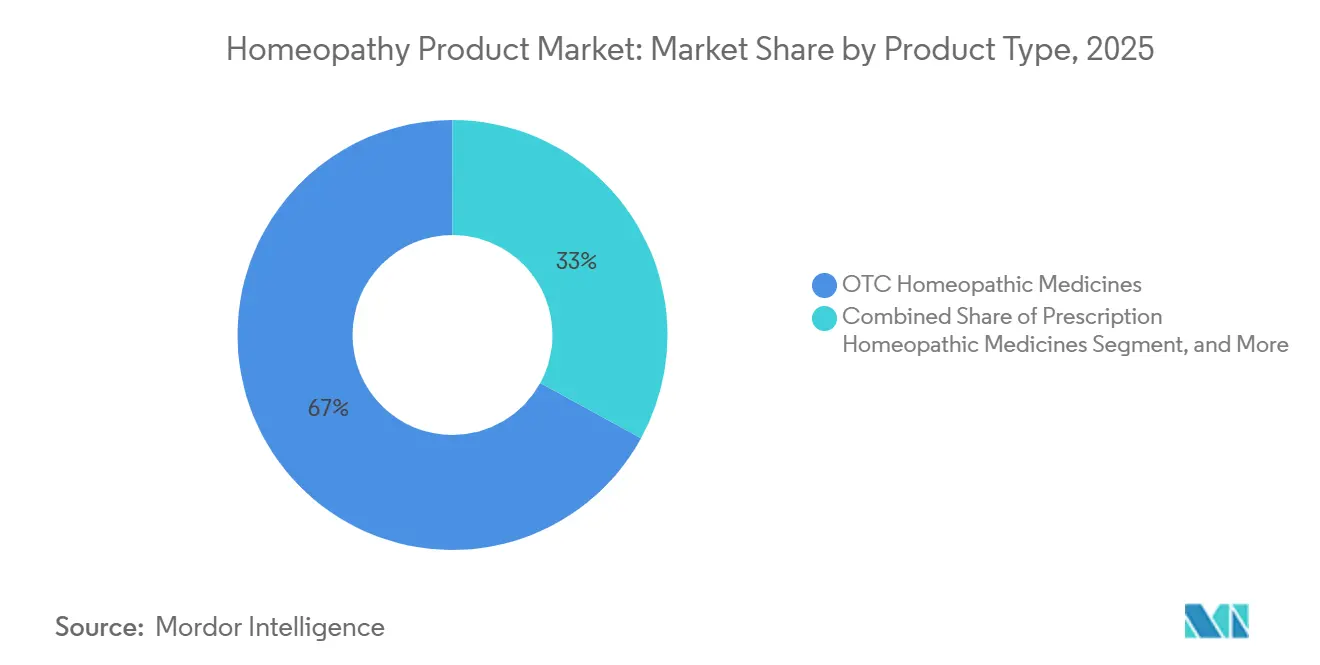

- 製品タイプ別では、市販ホメオパシー医薬品が2025年に67.02%の収益シェアを占めてトップとなり、セルフケア複合製剤は2031年にかけて年平均成長率6.85%で拡大しています。

- 原料別では、植物由来原料が2025年にホメオパシー製品市場シェアの60.34%を占め、動物由来製剤は2031年にかけて年平均成長率9.33%で拡大する見込みです。

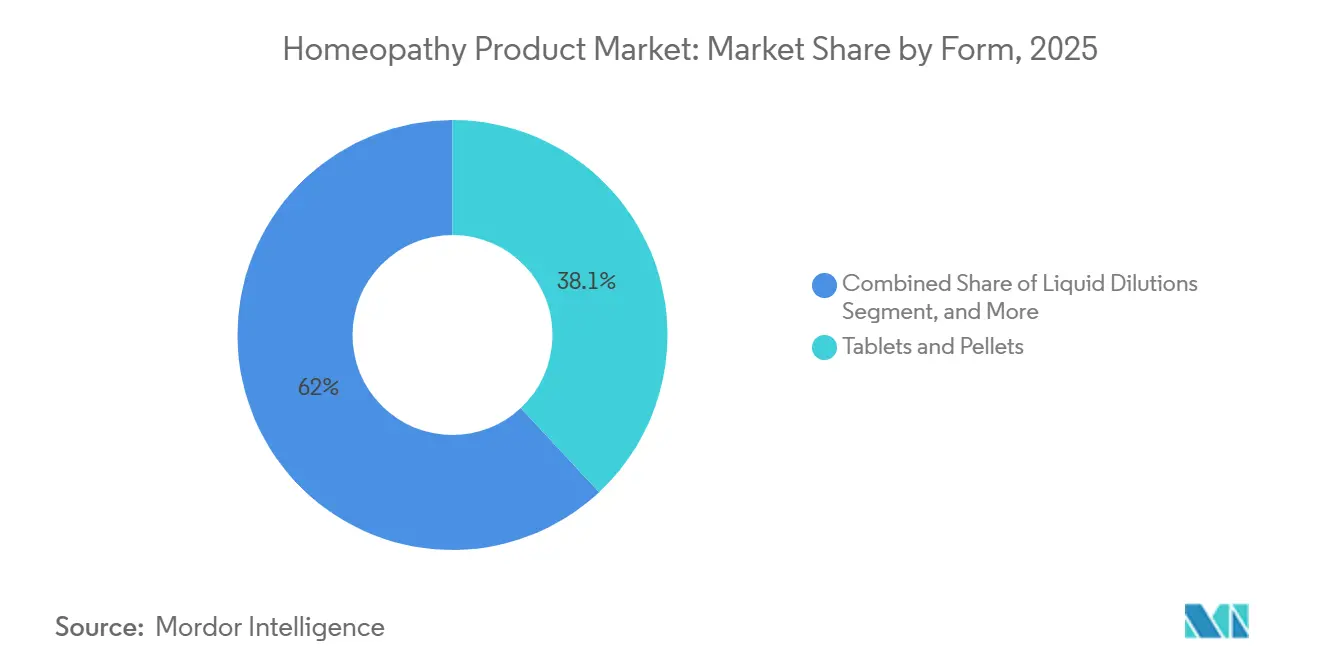

- 剤形別では、錠剤・ペレットが2025年にホメオパシー製品市場シェアの38.05%を占め、ドロップ剤とチンキ剤は年平均成長率10.93%で成長し、他のすべての剤形を上回る見込みです。

- 流通チャネル別では、小売薬局が2025年に46.28%のシェアを保持し、ホメオパシークリニックは年平均成長率8.93%で成長しています。

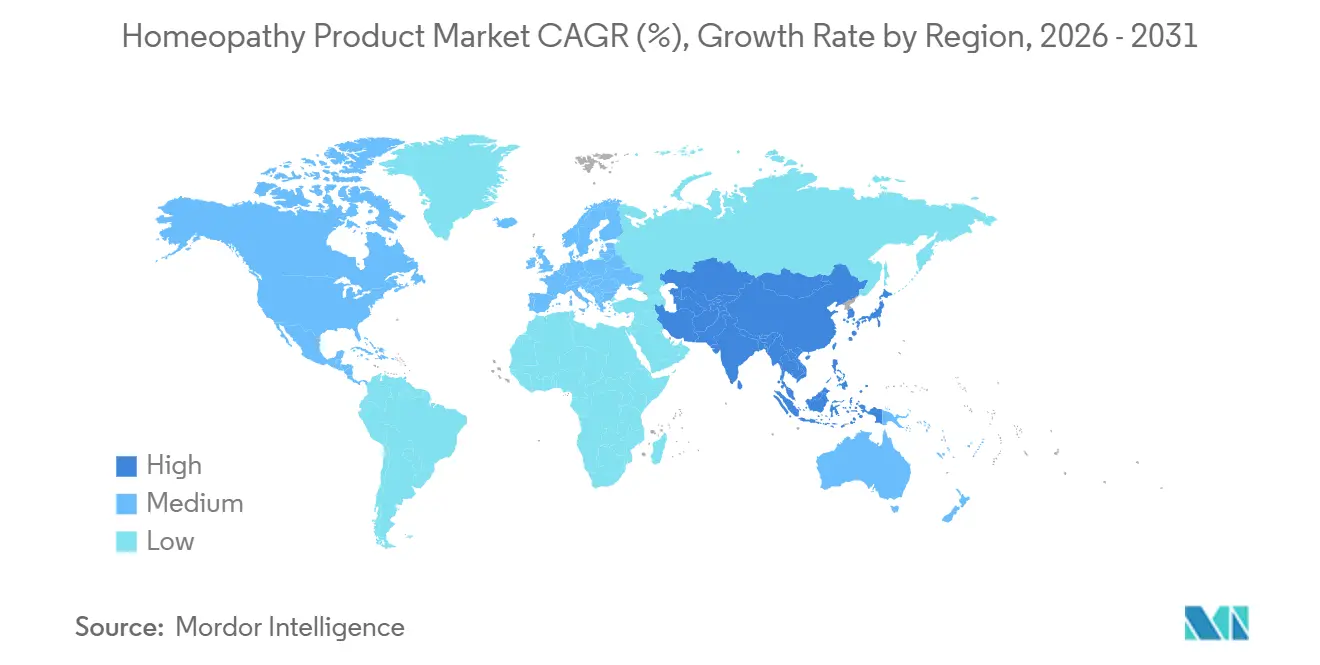

- 地域別では、北米が2025年のホメオパシー製品市場規模の37.78%を占め、アジア太平洋地域が年平均成長率7.03%で最も成長の速い地域となる見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のホメオパシー製品市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 自然療法・ホリスティック医療への消費者シフト | +1.2% | 北米・欧州・インドで特に強く、世界全体 | 中期(2〜4年) |

| セルフケアおよび予防的健康管理の普及 | +0.9% | 世界全体、都市部のアジア太平洋地域および北米 | 短期(2年以内) |

| 高齢化人口と慢性疾患の有病率 | +0.8% | 北米、欧州、日本、中国 | 長期(4年以上) |

| 規制上の認知と医療への統合 | +0.7% | インド、ブラジル、一部の欧州連合市場 | 中期(2〜4年) |

| 電子商取引とデジタル流通の拡大 | +0.6% | 北米およびアジア太平洋地域が牽引する世界全体 | 短期(2年以内) |

| 個別化製剤と複合製剤 | +0.5% | 北米、欧州、オーストラリア | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

自然療法・ホリスティック医療への消費者シフト

植物由来および鉱物由来の製剤に対する需要の高まりがポートフォリオを再編しており、調査対象消費者の80%が天然健康製品に関心を示す一方、ホメオパシーへの親しみは60%にとどまっています。Bootsが2025年6月にホメオパシーラインを含む300品目のウェルネス製品を発売したことは、カテゴリー成長に対する主流の信頼を示しています。[1]Boots UK、「ウェルネス製品の拡充」、boots.com ミレニアル世代とZ世代は透明性と持続可能性を重視しており、ブランドに植物原料の調達を前面に打ち出すよう促しています。小売棚での拡大は、ポテンシエーションに関する知識格差と共存しており、有効性の主張に対する精査を招いています。オムニチャネル教育に投資する企業は、好奇心をリピート購入に転換することで、不均衡に大きなシェアを獲得しています。

セルフケアおよび予防的健康管理の普及

年平均成長率6.85%で拡大する複合OTC製剤は、多症状を簡便にコントロールしたいという消費者需要を示しています。BoironのOscillococcinum(オシロコシナム)とHyland'sのCold'n Coughは、受診なしにインフルエンザ様症候群を対象としており、この習慣はパンデミック時代のテレヘルス自律性によって強化されています。古典的な施術者は、画一的なアプローチが個別化の哲学を希薄化させると警告しています。メーカーは、単一製剤をクリニックチャネルに、複合製剤を大衆小売に配置する段階的ポートフォリオによってこの分断を乗り越えています。

高齢化人口と慢性疾患の有病率

高齢者コホートは関節炎、糖尿病、アレルギーに対してより穏やかな治療法を好み、精密な投与を可能にするドロップ剤とチンキ剤の需要を高めています。インドの30万人の登録ホメオパシー施術者は、対症療法的ケアが乏しい農村部でしばしば最前線の医療提供者として機能しています。[2]アーユッシュ省、「アーユッシュ予算配分2024〜25年度」、ayush.gov.in 西洋の保険会社はほとんどが適用外としており、費用に敏感な高齢者の利用を制限していますが、ドイツは財源論争にもかかわらず高い親しみを維持しています。長期的な成長は、多剤併用療法に対するアプローチの費用対効果を示す縦断的エビデンスにかかっています。

規制上の認知と医療への統合

インドの国家ホメオパシー委員会法と世界保健機関の2025〜2034年戦略は、この治療法を公衆衛生に組み込み、調達と保険パイロットを促進しています。ブラジルのANVISAコードも同様の明確性を提供しています。一方、カナダの2025年包装前面表示免責事項規則は需要を冷やす可能性があります。[3]カナダ保健省、「ホメオパシー製品の表示規定」、canada.ca 新興市場の追い風が逆風を上回るため、正味の影響は依然としてプラスですが、グローバル展開においては多様な表示・償還制度を乗り越える必要があります。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 臨床エビデンスの不足と科学的懐疑論 | -0.6% | 世界全体、北米および西欧で最も顕著 | 中期(2〜4年) |

| 規制の断片化と償還の撤回 | -0.4% | 欧州(フランス、ドイツ)、北米(カナダ、米国) | 短期(2年以内) |

| 中規模クリニックにおける高い初期資本コスト | -0.3% | アジア太平洋地域、ラテンアメリカ、新興市場 | 中期(2〜4年) |

| 資格を持つ施術者・技術者の不足 | -0.2% | 北米、欧州、一部のアジア太平洋市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

臨床エビデンスの不足と科学的懐疑論

大規模なプラセボ対照試験の欠如が、病院や保険会社による採用を制限しています。米国食品医薬品局の2022年リスクベースガイダンスは有効性の考慮を脇に置き、安全性に焦点を当てながらウォッチリストを維持しています。カナダの2025年免責事項義務は小売棚に疑念を明文化しており、擁護団体が法廷でこの政策に異議を申し立てています。Heelは稀な厳格なプログラムを実施していますが、方法論的批判に直面しています。説得力あるデータがなければ、多くのブランドはOTC売り場と施術者の処方箋に限定されたままです。

規制の断片化と償還の撤回

フランスは2021年に償還を停止し、Boironの国内収益基盤を縮小させた一方、ドイツは法定適用範囲を巡る議論が不確実性を生み出しています。英国は2017年に国民保健サービスによる資金提供を終了しました。こうした動きは企業を自費負担の小売へと向かわせ、販売量は維持されるものの利益率は縮小しています。インドやブラジルなどの新興市場は、支援的な法律と明確な製品コードを通じて逆の勢いを与えていますが、平均単価は低くなっています。グローバルプレーヤーは、西洋消費者向けのプレミアムブランディングとアジア・ラテンアメリカ向けの大衆価値製品を使い分けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:OTCのリーダーシップと複合製剤の勢い

市販薬は2025年のホメオパシー製品市場シェアの67.02%を占めました。このセグメントは、Walgreens、Walmart、Bootsを通じた大量流通によって繁栄しており、Hyland'sが2025年に米国内7,400の新規店舗に展開したことで強化されています。OTCの拡大は、購買者の信頼を深めバスケットサイズを拡大するデジタル教育キャンペーンと連動しています。

セルフケア複合製剤は予測加速の基盤となっており、時間に追われる消費者が多症状緩和を求める中、年平均成長率6.85%で拡大しています。Boironは小児向け風邪・インフルエンザ広告に660万米ドルを投じ、米国チャネル売上を前年比11.4%増加させました。処方箋ラインは施術者エコシステムが依然として影響力を持つドイツとインドで存続していますが、償還の縮小に伴いホメオパシー製品市場規模への貢献は縮小しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

原料別:植物由来の優位性と動物由来ニッチの台頭

植物由来原料は2025年の金額の60.34%を占め、アルニカ、ベラドンナ、カモミラへの親しみが背景にあります。持続可能性のナラティブとクリーンラベルの訴求が欧州と北米でのシェアを強化しています。鉱物製剤は施術者の処方を通じて安定した需要を維持しています。

動物由来のノソードおよびサーコードは現在少数派ですが、年平均成長率9.33%で成長すると予測されています。Dr. Reckeweg(ドクター・レッケヴェグ)などのブランドが慢性疾患プロトコルについて臨床医を教育し、受容を広げています。倫理的な調達と欧州連合のトレーサビリティ規則はコストと評判上のハードルをもたらし、成長を緩和する可能性がありますが、現時点では勢いを止めるには至っていません。

剤形別:生物学的利用能を背景とした液体剤形の加速

錠剤とペレットは2025年収益の38.05%を占め、携帯性と長い保存期間から支持されています。しかし、ドロップ剤とチンキ剤は年平均成長率10.93%で他のすべての剤形を上回り、ホメオパシー市場でのシェアを拡大する見込みです。介護者は迅速な吸収と調整可能な投与量を重視しており、これは小児・高齢者セグメントにとって重要です。

カナダの2026年3月の液体剤形に関するGMP(適正製造規範)アップグレードはコンプライアンスコストを引き上げ、資本力のあるメーカーへのシェア集中が進む可能性があります。Hyland'sはサブスクリプション物流を活用して高価格のチンキ剤を販売し、小売錠剤の利益率縮小を相殺しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

流通チャネル別:小売の規模対クリニックの個別化

小売薬局は2025年に46.28%のシェアを維持し、強い来店客数と衝動買いに支えられており、Bootsの300品目ウェルネス展開がバナーの信頼を象徴しています。しかし、ホメオパシークリニックは年平均成長率8.93%で成長すると予測されており、インドの215の大学が第2・第3層都市に新たな施術者を送り出していることが後押ししています。

ハイブリッドモデルはテレ相談と電子商取引フルフィルメントを統合し、個別化ケアと配送の利便性を融合させています。直接消費者向けウェブサイトは、サブスクリプション経済が棚スペース費用を凌駕する中、米国で二桁のシェアを占めるようになっています。

地域分析

北米は2025年収益の37.78%を占めてトップとなり、成熟したOTCチャネルとデジタルサブスクリプションが支えています。米国の小売業者は幅広い品揃えを展開する一方、カナダは2025年の免責事項によって成長が抑制される可能性と機会のバランスを取っています。メキシコは初期段階にとどまりますが、ウェルネス支出の増加から恩恵を受けています。

欧州は見通しが混在しています。ドイツの人口の95.1%という親しみの高さは、適用範囲の議論にもかかわらず基礎需要を支えており、フランスの償還削減はBoironに小売へのピボットを迫っています。スペイン、イタリア、東欧は規制が緩やかな中で中一桁台の成長を提供しています。Weledaのセル・ロンジェビティのプレステージブティックへのデビューはプレミアム再ポジショニングを示しています。

アジア太平洋地域は年平均成長率7.03%で最も高い地域成長率となる見込みです。インドは30万人の施術者と3,050億インドルピーの連邦支援で市場を牽引しています。中国は中国伝統医学を超えた慎重な関心を示しており、オーストラリアの厳格な医薬品行政局の監督はプレミアム価格を支えています。東南アジア市場はスマートフォン主導のテレヘルス普及を通じて白地市場を開拓しています。

競合環境

市場構造は中程度に集中しています。Boiron、Heel、Schwabeは地域的な拠点を維持していますが、インドの数百社規模のプレーヤーエコシステムによる断片化に直面しています。デジタル破壊者がハードルを引き上げており、Hyland'sの4,000万米ドルの資金調達はサブスクライブ&セーブエンジンを拡大し、顧客に15%の節約をもたらし、定着率を向上させました。Weledaの科学隣接型セル・ロンジェビティラインは富裕層のウェルネス志向者を取り込んでいます。

臨床的検証は依然として弱点であり、HeelのTraumeel(トラウメール)研究は病院での受け入れを助けていますが、方法論的批判に直面しています。カナダでのGMP規制の強化と欧州での模倣品の増加が予想されることは、ISO認証を持つSBLのような資本力のあるメーカーに有利な統合を示唆しています。ブロックチェーンによる出所証明パイロットは、オープンな電子商取引チャネルにおける偽造品の増殖に対抗することを目的としています。

ホメオパシー製品業界リーダー

A Nelson & Co Ltd.

Biologische Heilmittel Heel GmbH

Boiron

Dr. Willmar Schwabe GmbH

SBL World Pharmaceuticals

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Hyland'sは、ベラドンナとベンゾカインを除外する製剤変更後、乳幼児用口腔疼痛緩和錠剤をWalgreens5,900店舗およびWalmart1,500店舗に拡大しました。

- 2024年8月:Boiron USAは、倉庫管理と全国配送を効率化するため、ペンシルベニア州ニュータウンスクエアに新たな物流センターを開設することを確認しました。

世界のホメオパシー製品市場レポートの範囲

レポートの範囲によると、ホメオパシーは身体が自己治癒できるという原則に基づく医療システムです。実践者は植物や鉱物などの天然物質を微量使用し、これらが治癒プロセスを刺激すると信じています。ホメオパシー製品市場は、製品タイプ(チンキ剤、希釈剤、錠剤、その他)、用途(鎮痛・解熱、呼吸器、神経学、その他)、原料(植物、動物、鉱物)、地域(北米、欧州、アジア太平洋地域、中東・アフリカ、南米)別にセグメント化されています。市場レポートは、主要な世界地域にわたる17カ国の推定市場規模とトレンドも網羅しています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| 市販ホメオパシー医薬品 |

| 処方ホメオパシー医薬品 |

| セルフケア複合製剤 |

| 植物由来 |

| 鉱物由来 |

| 動物由来 |

| 生化学的製剤 |

| 液体希釈剤 |

| 錠剤・ペレット |

| ドロップ剤・チンキ剤 |

| 軟膏・クリーム |

| 粉末剤 |

| 小売薬局 |

| ホメオパシークリニック |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋地域 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋地域 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | 市販ホメオパシー医薬品 | |

| 処方ホメオパシー医薬品 | ||

| セルフケア複合製剤 | ||

| 原料別 | 植物由来 | |

| 鉱物由来 | ||

| 動物由来 | ||

| 生化学的製剤 | ||

| 剤形別 | 液体希釈剤 | |

| 錠剤・ペレット | ||

| ドロップ剤・チンキ剤 | ||

| 軟膏・クリーム | ||

| 粉末剤 | ||

| 流通チャネル別 | 小売薬局 | |

| ホメオパシークリニック | ||

| その他の流通チャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋地域 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋地域 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

ホメオパシー製品市場は2031年までにどの程度の規模になりますか?

年平均成長率5.04%で2031年までに166億5,000万米ドルに達すると予測されています。

最も成長が速い製品タイプはどれですか?

ドロップ剤とチンキ剤は生物学的利用能の優位性から年平均成長率10.93%で拡大すると予測されています。

アジア太平洋地域が最も魅力的な地域と見なされる理由は何ですか?

インドの施術者密度、支援的な規制、可処分所得の増加が、この地域を年平均成長率7.03%へと押し上げています。

OTCの優位性を牽引しているものは何ですか?

小売へのアクセスのしやすさと自己投薬に対する消費者の安心感が、2025年にOTC製品の市場シェアを67.02%に維持しています。

企業はエビデンスのギャップにどのように対処していますか?

Heelのようなリーダー企業は臨床試験に投資する一方、他の企業は信頼性を構築するために消費者教育と規制コンプライアンスに注力しています。

最終更新日: