重症筋無力症治療薬市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

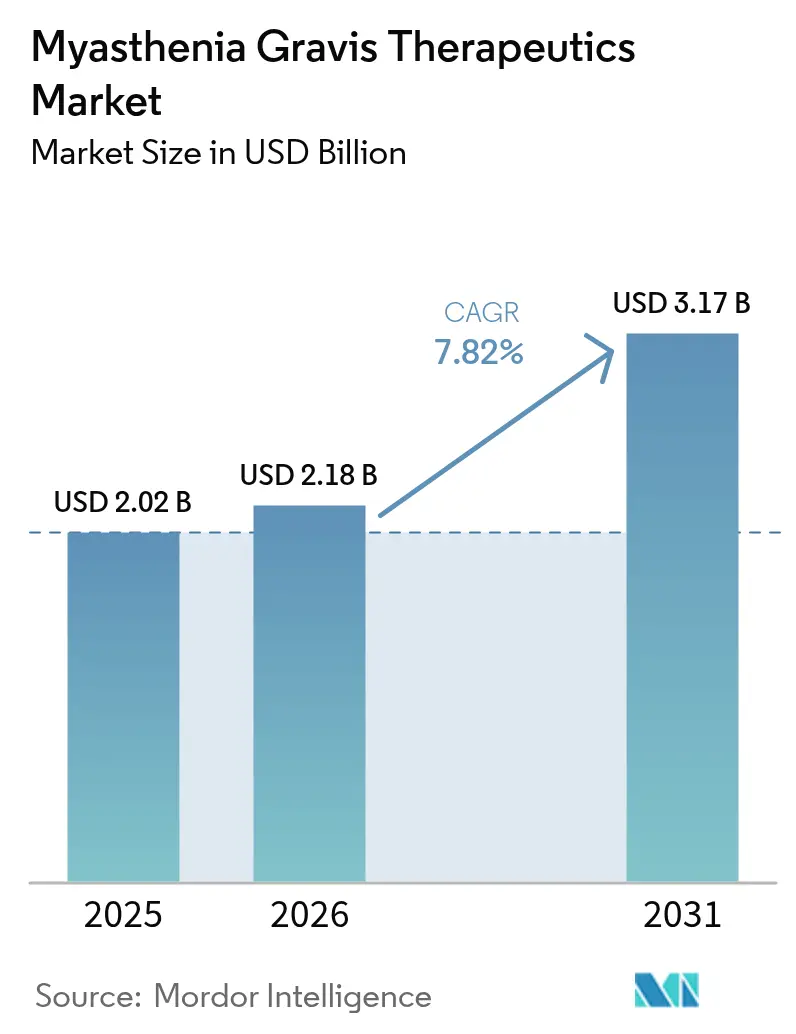

| 市場規模 (2026) | 2.18 十億米ドル |

| 市場規模 (2031) | 3.17 十億米ドル |

| 成長率 (2026 - 2031) | 7.82% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

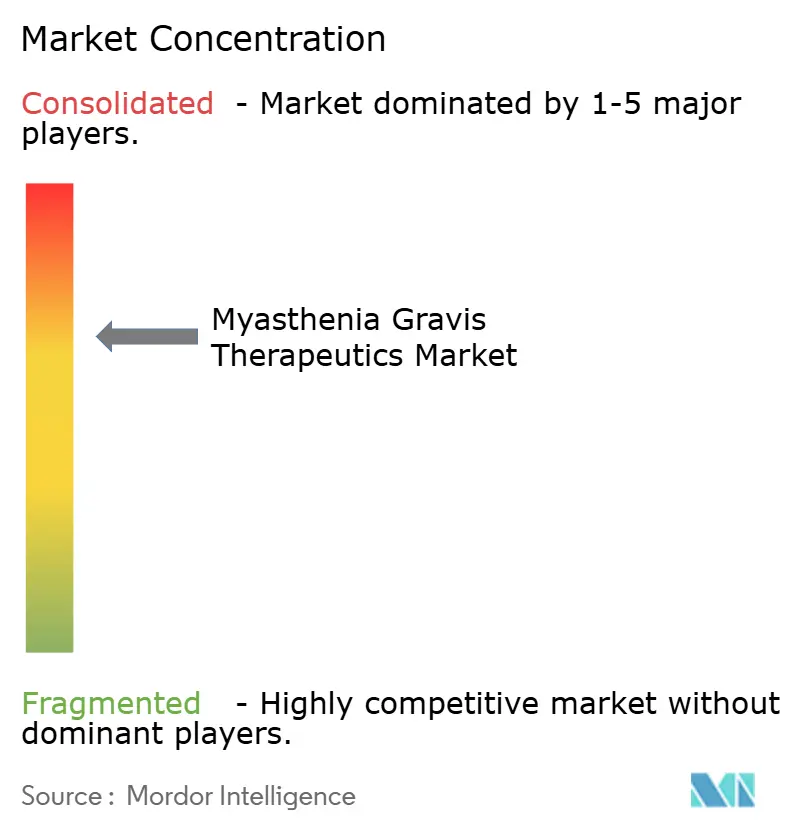

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる重症筋無力症治療薬市場分析

重症筋無力症治療薬市場規模は2026年にUSD 21億8,000万と推定され、2025年のUSD 20億2,000万から成長し、2031年にはUSD 31億7,000万に達する見通しで、2026年から2031年にかけてCAGR 7.82%で成長します。バイオロジクスの採用拡大、特にFcRnアンタゴニストおよび補体阻害薬は、ケアパスウェイを再定義し、支払者に償還フレームワークの見直しを促しています。パイプラインの成熟、希少疾病用医薬品インセンティブおよびベンチャー支援による共同研究が開発サイクルを短縮する一方、皮下(SC)製剤は治療の分散化を加速させています。有病率の力強い増加、AI対応ツールによる早期診断、およびプレミアム価格設定の余地が収益見通しをさらに強化しています。Johnson & Johnson、argenxおよびUCBが新規製品の上市を拡大し、バイオシミラープログラムが2030年以降の参入を準備するにつれ、競争激化が見込まれます。

主要レポートのポイント

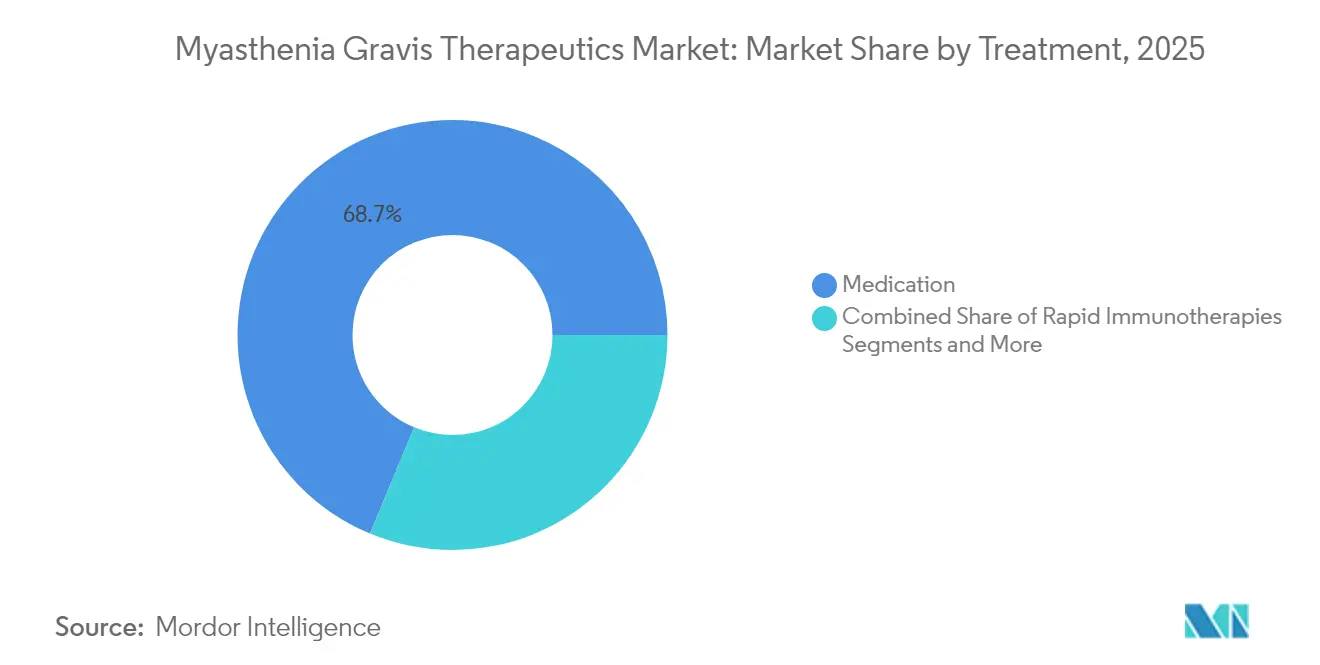

- 治療法別では、薬物療法が2025年に68.74%の収益シェアをリードし、遺伝子・細胞療法は2031年にかけてCAGR 9.41%で拡大しています。

- 投与経路別では、静脈内投与が2025年に重症筋無力症治療薬市場シェアの62.90%を占め、SC(皮下)セグメントは2031年にかけてCAGR 9.85%で進展しています。

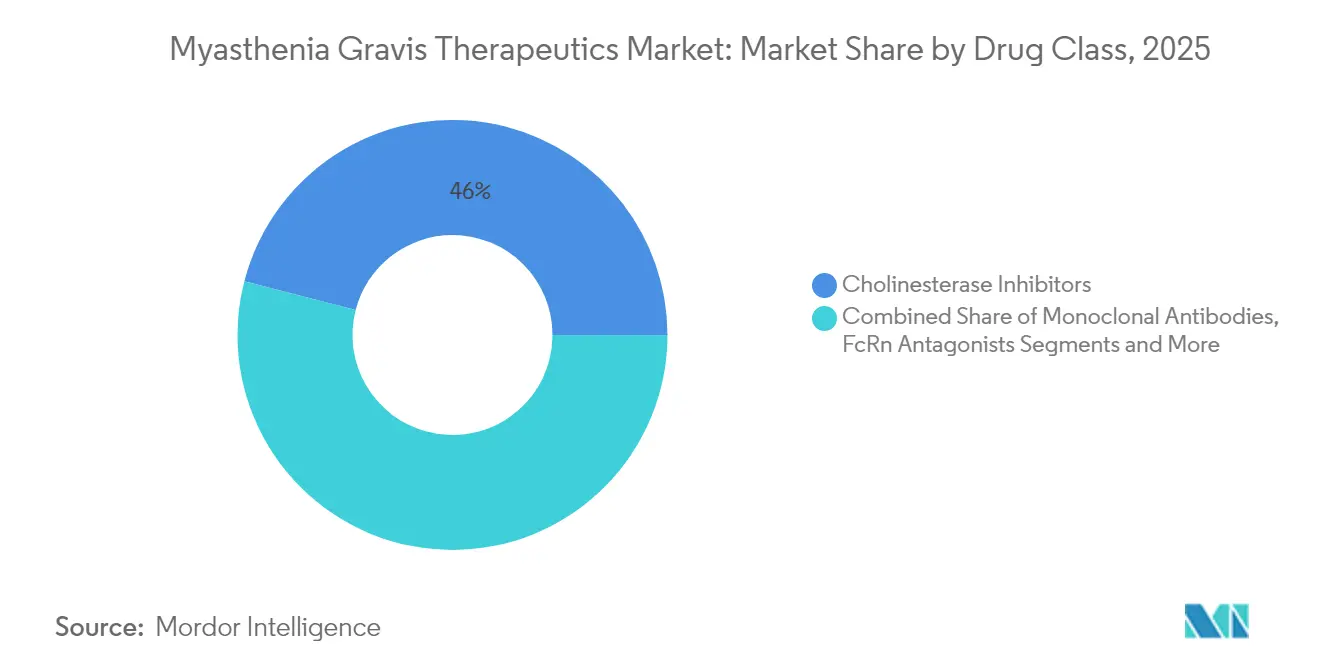

- 薬剤クラス別では、コリンエステラーゼ阻害薬が2025年の重症筋無力症治療薬市場規模の45.98%を占め、モノクローナル抗体は2031年にかけてCAGR 11.06%で成長しています。

- エンドユーザー別では、病院が2025年に58.88%のシェアを保持し、SC製剤による自己投与が可能となるにつれ、在宅ケア施設はCAGR 10.54%で増加しています。

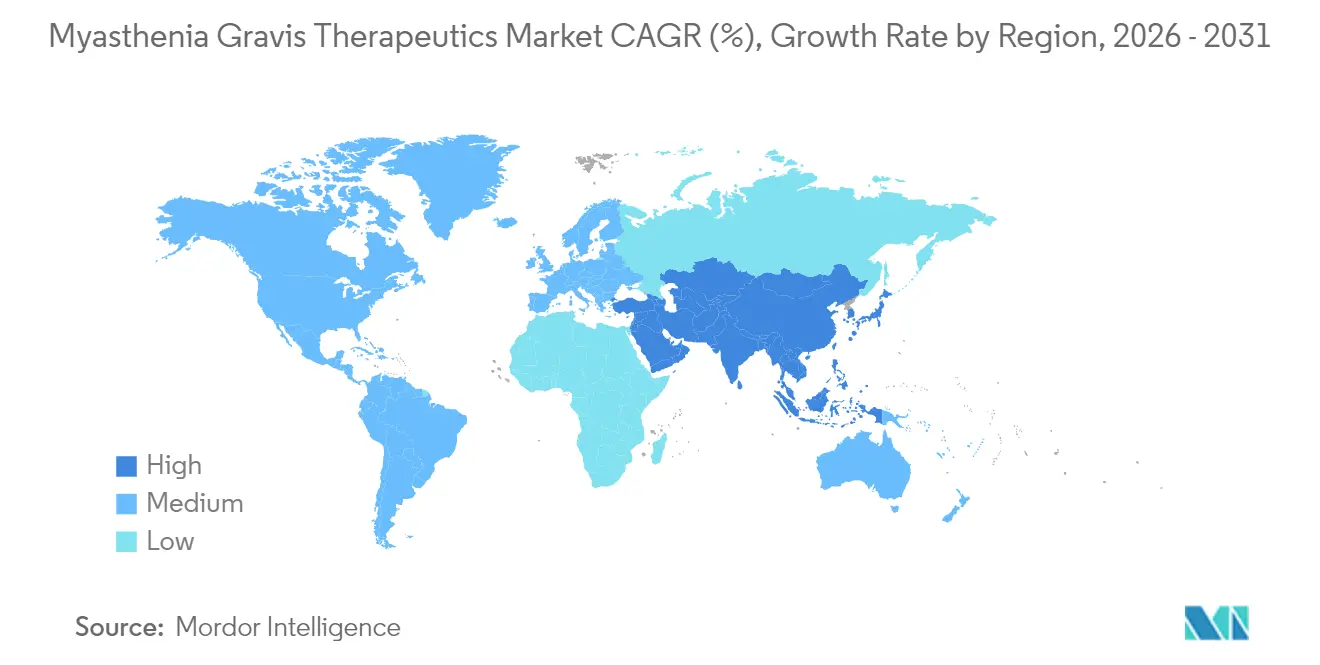

- 地域別では、北米が2025年に44.01%の収益を占め、アジア太平洋地域は2031年にかけてCAGR 9.46%で最も急成長している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の重症筋無力症治療薬市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 重症筋無力症の罹患率上昇と 早期診断 | +1.2% | 北米・EUに集中した利益を伴う 世界規模 | 中期(2〜4年) |

| 補体・FcRn標的バイオロジクスの 承認加速 | +2.1% | 米国・EUの規制経路が主導する 世界規模 | 短期(2年以内) |

| 希少疾病インセンティブと プレミアム価格設定の活用 | +1.8% | 北米・EUのコア市場 | 長期(4年以上) |

| ベンチャー・大手製薬企業の取引に よる堅調な臨床試験パイプライン | +1.5% | 北米にR&Dが集中した 世界規模 | 中期(2〜4年) |

| アドヒアランスを改善する 自己投与型SC製剤 | +0.9% | 先進国市場での早期採用を伴う 世界規模 | 短期(2年以内) |

| AIベースの筋電図解析による 早期介入の実現 | +0.6% | 北米・EU、アジア太平洋地域へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

罹患率上昇と早期診断

2024年の米国における罹患率は100万人あたり68.5件の新規症例に上昇し、神経筋検査に対する意識向上と保険適用の改善を反映しています。三次医療機関では、AI支援による眼球運動解析が60秒未満で疲労シグネチャーを識別でき、平均診断遅延を2.3年から12ヶ月未満に短縮することと関連付けられています。[1]Yun Ye、「米国における重症筋無力症の疫学」、Frontiers in Neurology、frontiersin.org 早期確定診断により、臨床医は免疫修飾療法をより早期に開始でき、1年未満での診断を達成したセンターでは、2年間の追跡調査において最小症状発現率が40%高いことが報告されています。遠隔神経内科へのアクセス拡大と、迅速な精査に対する支払者インセンティブの組み合わせにより、重症筋無力症治療薬市場の患者プールは引き続き拡大しています。

FcRn・補体バイオロジクスの承認加速

2023年から2025年にかけて、ロザノリキシズマブ、ジルコプラン、ニポカリマブおよびSCエフガルティギモドの4つのブレークスルー薬が、優先審査経路のもとわずか6〜8ヶ月で規制審査を完了しました。審査期間の短縮はキャッシュバーン期間を縮小し、ベンチャー投資家を促進するとともに大手製薬企業の取引活動を促しています。EU、日本およびオーストラリアでの並行承認により、ほぼ同時期の上市が可能となり、独占期間中のグローバル収益獲得が加速しています。これらのダイナミクスは重症筋無力症治療薬市場に規模と深みを加え、精密免疫学をコアな成長テーマとして確立しています。

希少疾病インセンティブとプレミアム価格設定

希少疾病用医薬品の指定により、7年間の独占権、25%のR&D税額控除、FDA利用者手数料の免除が付与され、多大な規制コストが削減されます。患者1人あたりの年間定価はUSD 80万を超えますが、成果連動型契約が支払者の反発を緩和しつつ、強固な純収益フローを維持しています。メーカーは高い利益率をCAARTや二重特異性抗体などの次世代プログラムに投入し、重症筋無力症治療薬産業を既存企業と新規参入者の双方にとって魅力的に保つ好循環の投資サイクルを強化しています。

アドヒアランスを改善するSC製剤

自己注射型ロザノリキシズマブに対するEMAの承認と、Vyvgart Hytrulo プレフィルドシリンジに対するFDAの承認により、治療の場が点滴室から在宅へと移行し、展開から6ヶ月以内にアドヒアランスが65%から89%に向上しています。在宅投与は移動の負担を解消し、この利点は調査回答者の83%が挙げています。アドヒアランスの改善により、IgG抑制が安定し、増悪が減少し、クリーゼ関連入院が低下することで、重症筋無力症治療薬市場におけるバイオロジクス使用の臨床的・経済的根拠が強化されています。

阻害要因の影響分析*

| 阻害要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 長期バイオロジクス療法の 高コスト | -1.8% | 新興市場で最も深刻な 世界規模 | 長期(4年以上) |

| 新興国における疾患認知度の低さ | -1.1% | アジア太平洋地域、ラテンアメリカ、中東・アフリカ | 中期(2〜4年) |

| モノクローナル抗体のコールドチェーンと アッセイQAの複雑性 | -0.7% | 世界規模、インフラ依存地域 | 短期(2年以内) |

| ソリリスの特許切れおよびバイオシミラー 参入後の価格侵食リスク | -0.9% | 主に北米・EU | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

バイオロジクス療法の高コスト

FcRnインヒビターの年間費用はUSD 83万3,000に近く、費用効用研究では米国および欧州における支払意思額の閾値を満たすためには価格を最大88%引き下げる必要があることが示唆されています。[2] Young-Ah Heo、「エフガルティギモド:全身型重症筋無力症に関するレビュー」、Journal of Managed Care & Specialty Pharmacy、jmcp.org 予算上限により4〜6週間の事前承認遅延が生じ、新興市場の患者は高額な自己負担のためにステロイドや血漿交換に頼ることが多くなっています。したがって、新規薬剤の臨床的優位性にもかかわらず、広範なアフォーダビリティのギャップが重症筋無力症治療薬市場の需要成長を抑制しています。

新興国における疾患認知度の低さ

アジア太平洋地域やラテンアメリカの多くの地域では、プライマリケアにおける重症筋無力症の認識率は平均30%未満であり、初診時の誤診率は60%を超えています。[3]Yasar Zorlu、「赤外分光法による重症筋無力症の解読」、Scientific Reports、nature.com 患者は神経内科に紹介される前に、眼科や耳鼻咽喉科を最大1年間にわたって受診することがあり、疾患修飾療法へのアクセスが遅延する可能性があります。これらの要因が市場浸透を制限し、製品が規制承認を受けた場合でも処方量を低水準に留めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

治療法別:遺伝子療法が精密医療を加速

遺伝子・細胞療法はCAGR 9.41%で最も急成長している治療カテゴリーですが、薬物療法は依然として2025年収益の68.74%を占めています。初期のCAR-T症例研究では、定量的重症筋無力症スコアが21から5に低下し、継続的な免疫抑制なしに筋力増強効果が持続することが示されています。後期試験におけるテリタシセプトの98.1%のMG-ADL奏効率と、病原性B細胞を選択的に除去するCAARTテクノロジーが、治癒的アプローチへの信頼を高めています。ベンチャーキャピタルと疾患財団の助成金が重要な資金を提供し、AAVベクターに精通した規制当局がIND審査を効率化しています。一回投与型介入が成熟するにつれ、重症筋無力症治療薬市場は前払い型収益へとシフトし、慢性薬物療法の予算が徐々に治療後モニタリングへと移行する可能性があります。

既存の薬物療法セグメントは依然として大きな規模を維持しています。これはステロイド、コリンエステラーゼ阻害薬およびIVIgが軽症または急速進行性のエピソードの管理を継続しているためです。それでも、FcRnアンタゴニストと補体阻害薬は現在、患者のほぼ半数においてステロイドの漸減を可能にし、広域免疫抑制薬への依存を低下させています。バイオロジクスと標的遺伝子編集を組み合わせた併用プロトコルは、高リスクグループに対して持続的寛解を実現しながら維持管理の収益を確保するハイブリッドケアモデルを生み出す可能性があります。このようなイノベーションは重症筋無力症治療薬市場における収益の多様性を維持し、製薬企業を二項対立的な規制結果から守るクッションとなっています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

投与経路別:SC投与が利便性を再定義

皮下投与は年率9.85%で成長しており、2025年に収益の62.90%を占めた静脈内投与の優位性を侵食しつつあります。自己注射型ロザノリキシズマブに対するEMAの承認と、Vyvgart Hytrulo プレフィルドシリンジに対するFDAの承認が、患者管理型投与の安全性と有効性を確認しています。SC投与は在宅で5分以内に完了でき、数時間に及ぶ点滴訪問と比較して、アドヒアランスを89%に向上させ、クリニック時間を削減したい患者の切り替えを促進しています。このような利便性は、以前はバイオロジクス療法を受けられなかった地方在住者や移動制限のある患者を取り込むことで、重症筋無力症治療薬市場規模を拡大しています。

argenxとHalozyme社のUSD 3,000万規模の提携拡大など、テクノロジーパートナーシップは高い薬物濃度と小さな注射量を目標とし、快適性と物流を向上させています。このシフトにより、他の専門科のための点滴チェアが解放され、病院管理者に評価されるとともに、支払者の施設コストを低下させています。経口製剤は従来のコリンエステラーゼ阻害薬とステロイドに限定されていますが、将来の徐放性またはナノ粒子バイオロジクスにより、追加の治療法が在宅ケアへと移行する可能性があります。SCの浸透拡大は、重症筋無力症治療薬市場内の収益配分を引き続き再形成していくでしょう。

薬剤クラス別:モノクローナル抗体が従来薬を凌駕

モノクローナル抗体は2031年にかけてCAGR 11.06%で最も高い成長軌道を示していますが、コリンエステラーゼ阻害薬は依然として2025年収益の45.98%を生み出しています。エフガルティギモド、ロザノリキシズマブおよびニポカリマブなどのFcRnアンタゴニストは、数週間以内にMG-ADLおよびQMGスコアを改善する迅速なIgG低下をもたらします。補体阻害薬は、FcRn療法にもかかわらず自己抗体価が高い状態が続く患者において寛解の見通しを提供し、補体介在性病態を有する患者にとって依然として重要です。リツキシマブはMuSK陽性疾患においてニッチを維持しており、投与患者の97%が臨床状態の改善を達成していますが、適応外償還の障壁により制限されています。

パイプラインの多様化にはC2阻害薬とMuSKアゴニストが含まれており、処方決定を流動的かつ競争的に保つ新たな上市の波が示唆されています。ネットワークメタ分析では、バトクリマブの優れたQMG奏効率とロザノリキシズマブの主導的なMG-ADL改善が強調されており、最終的にはアルゴリズムベースの薬剤選択が示唆されています。このようなデータ駆動型の個別化は、重症筋無力症治療薬市場内でのバイオロジクスシェアの持続的な拡大を支援しながら、支払者に価値連動型契約を交渉するレバレッジを提供しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー別:在宅ケア施設が最速成長を獲得

在宅ケア施設はCAGR 10.54%で拡大しており、2025年に58.88%のシェアを保持していた病院に挑戦しています。新型コロナウイルス感染症の経験により自己注射と遠隔モニタリングが標準化され、高価値バイオロジクスを在宅で投与することへの患者の不安が軽減されました。AI対応プラットフォームは現在、神経筋検査を自動化し、臨床医がリモートパフォーマンススコアに基づいて投与量を調整できるようにしています。予測期間にわたり、重症筋無力症治療薬市場では専門クリニックから患者の自宅への維持投与の着実なシフトが見込まれます。

神経内科医がベースライン評価、点滴漸増および危機管理を実施するため、病院は依然として治療開始において優位を占めています。外来手術センターは胸腺摘除術と電気生理学において引き続き役割を果たしていますが、バイオロジクスが処置需要を低下させるにつれ、請求量は減少しています。支払者はアドヒアランス指標が安定していることが証明された場合に分散化を支持し、一部の保険会社は在宅投与に移行した患者に保険料割引を提供しています。このシフトは収益ストリームを再配分しますが、慢性ケアへの物流的障壁を取り除くことで重症筋無力症治療薬市場全体を拡大させています。

地域分析

北米は2025年収益の44.01%を生み出し、広範な保険適用とFDAブレークスルー指定後の迅速なバイオロジクス採用に支えられています。罹患率は現在100万人あたり68.5件に達しており、継続的な治療を必要とする米国成人は約82,700人に相当します。AI対応の眼球運動検査と遠隔神経内科により専門医のボトルネックが解消され、累積薬物曝露を高める早期治療開始が促進されています。2025年にJohnson & Johnsonがニポカリマブを上市したことで競争が激化し、年間コスト上昇を抑制することで患者アクセスを拡大する可能性のある価格競争が生じています。

欧州は、2024年1月にロザノリキシズマブを承認し、2025年2月にSC自己投与を承認した一貫した規制環境を持ち、これに続いています。医療技術評価により定価の20〜30%の割引が確保されていますが、実世界データがより迅速なステロイド漸減と危機の減少を示す場合には希少疾病用医薬品の価値が認められています。嗜好調査では欧州患者の83%がSC投与を好むことが確認されており、支払者は点滴予算を薬剤取得に再配分できます。条件付き承認にはデータ収集中の収益フローを確保しながら安全性の透明性を確保する市販後調査が必要です。補体阻害薬のバイオシミラープログラムの増加により追加の節約が生まれ、各国の処方集全体でFcRnの採用拡大に資金が提供される可能性があります。

アジア太平洋地域はCAGR 9.46%で最も急成長している地域であり、米国の承認から6ヶ月未満の遅れとなった医薬品医療機器総合機構(PMDA)および国家薬品監督管理局(NMPA)の審査に支えられています。日本は全身型重症筋無力症および免疫性血小板減少症に対してエフガルティギモドをVYVDURAとして承認し、中国は全身型重症筋無力症および慢性炎症性脱髄性多発神経炎(CIDP)に対してIVおよびSC両剤形を承認しました。これらの進展にもかかわらず、中国では自己負担費用が依然として年間世帯収入の平均40%を占めており、高価格バイオロジクスの利用を制限しています。遠隔医療とAIベースの赤外分光法が専門医のギャップを埋め始めています。医療インフラへの継続的な投資と、計画中のFcRnバイオシミラーを含む地域製造イニシアチブにより、今後10年間で重症筋無力症治療薬市場への地域貢献が向上するでしょう。

規制環境

主要市場全体における規制動向は、希少疾病用生物製剤に対する迅速化・調和化された承認経路を通じて、gMG治療薬へのアクセスの形を規定し続けている。米国では、FDAが2026年5月にFcRn標的療法のラベル表示を拡大し、全身型MGの全ての成人セロタイプを対象とすることで、対象患者の拡大と実臨床での使用の広がりをもたらした。

欧州および英国では、複数の動きが規制の流れを支えている。EMAは2025年11月にImaavy(ニポカリマブ)の販売承認を付与し、英国MHRAは2026年6月に12歳以上の成人および青少年を対象にImaavyを承認した。また、EMAは2026年2月13日から2026年8月30日にかけて重症筋無力症の臨床試験ガイドラインに関する公開協議を開始し、急速なパイプライン拡大の中でエンドポイントおよび試験デザインを重視する姿勢を示した。

バリューチェーン分析

重症筋無力症治療薬のバリューチェーンは、標的免疫療法資産(FcRn阻害薬、補体阻害薬、B細胞標的療法)の発見・臨床開発、生物製剤製造(原薬および無菌充填仕上げ)、そして神経科領域における専門家主導の商業化に及ぶ。高価格の生物製剤が適応拡大を進める中、規制順守型の製造および変更管理(例えば、施設変更や流通報告に関するFDAの生物製剤要件)は、供給の継続性維持および複数地域での申請支援において依然として中心的な要素である。

商業化・流通の側面では、多くの治療薬が事前承認、コールドチェーン管理、在宅または外来使用のための患者サポートを必要とするため、専門薬局チャネルが極めて大きな役割を果たしている。UCBのRystiggoを支援するPANTHERx Rareのような限定的な専門薬局ネットワークは、支払者アクセスの調整、患者受け入れ、自己投与製品の流通において重要な拠点となっている。製造能力および技術的能力は、argenxの供給エコシステムにおけるFUJIFILM Diosynth Biotechnologiesや、開発・スケールアップにおけるRecipharmとの協業といった専門パートナーによって支えられ、皮下投与製剤への需要増加および患者適格性の拡大に対応するようサプライチェーンを整合させている。

競合状況

重症筋無力症治療薬市場は中程度の集中度を示しています。argenxは収益リーダーの地位を維持し、2024年第3四半期のVyvgart売上高はUSD 5億7,300万を記録し、2030年までに世界で50,000人の患者を目標としています。Johnson & Johnsonの2025年5月のニポカリマブ承認は、プラセボと比較して4倍高い持続的改善を示す強力な直接比較データを提供し、グローバル免疫学フランチャイズを通じて即座の規模を供給しています。UCBのロザノリキシズマブは自己注射とAChR/MuSKの二重適応症で差別化され、在宅投与を求める患者に訴求しています。

AstraZenecaの補体阻害薬ラインはFcRnの侵食に対して脆弱ですが、補体陽性サブグループにおける支持を維持しています。現在フェーズ3にあるImmunovantのバトクリマブは、IgG低下の深さにおける競争を高める可能性のある5.6ポイントのMG-ADL改善を示しました。テクノロジーアライアンスが引き続き分野を再形成しており、argenxとHalyzomaのEnhanze提携はブランドの堀を拡大する可能性のある4つの新規SC候補を目標としています。CAARTデベロッパーを含む遺伝子療法参入企業は、持続的寛解資産を求める大手製薬企業の買収ターゲットとなる可能性が高く、重症筋無力症治療薬市場の将来のパイプラインをさらに強化しています。

価格状況は流動的です。費用対効果研究は大幅な割引を求めていますが、成果連動型契約と慢性ケアのバンドルモデルは、危機の減少とステロイド節約を文書化できれば製造業者に余地を与えています。より多くの薬剤が参入するにつれ、各国の医療制度は競争入札を活用して純価格を引き下げる可能性がありますが、高い免疫学的利益率と希少な製造能力は依然として2030年以前はバイオシミラーよりも先発品に有利に働いています。

重症筋無力症治療薬産業リーダー

argenx SE

UCB Pharma

Johnson & Johnson

Novartis AG

AstraZeneca

- *免責事項:主要選手の並び順不同

市場機会と将来展望

規制上の動きがgMG治療薬へのアクセスを拡大している。米国では、FDAが2026年5月にFcRn療法のラベル表示を拡大し、全身型MGの全成人セロタイプを対象とすることで、対象患者集団を広げた。欧州では、EMAが2025年11月にImaavyの販売許可を付与し、英国MHRAが2026年6月に12歳以上の成人および青少年を対象とする承認で続き、国ごとに異なる承認経路と相互承認の枠組みが確立された。EMAはまた、2026年2月にMGに関する改訂版臨床試験ガイドラインについての公開協議を開始し、急速なパイプライン成長の中でエンドポイントおよび試験デザインの整合を図る姿勢を示した。

投与の便利性や投与経路に関する製品差別化は、治療選択の形成に引き続き影響を与えている。AmgenのUPLIZNAは、AChRまたはMuSK抗体陽性のgMGに対する追加治療オプションとして、2026年2月に米国からEC承認へと進展し、FcRn阻害薬と並んでB細胞標的アプローチの市場横断的な勢いを示した。一方、RegeneronのセムディシランはFDAとEMAの規制申請が2026年6月に受理され、AChR抗体陽性MGの成人患者を対象としており、投与頻度の低減構造の探索や医療提供の場に伴うコスト削減の可能性が引き続き検討されていることを裏付けている。

最近の業界動向

- 2026年6月:Regeneronは、AChR抗体陽性の全身型重症筋無力症の成人を対象としたセムディシランの規制申請がFDAおよびEMAによって受理されたことを発表した。この申請マイルストーンは、FcRn単独の位置づけを超えた競争を進展させ、治療アルゴリズムにおける差別化された維持療法レジメンおよび経路選択の重要性を高めている。

- 2025年12月:Amgenは、AChRおよびMuSK抗体陽性の全身型重症筋無力症の成人を対象としたUPLIZNA(イネビリズマブ-cdon)についてFDA承認を取得した。この承認により、標的免疫療法の商業的選択肢が拡大し、長期的な疾病管理およびステロイド節減効果に関するエビデンスをめぐる競争圧力が強まっている。

- 2024年3月:英国MHRAは、全身型重症筋無力症の成人患者を対象としたUCBのRystiggo(ロザノリキシズマブ)を承認した。これにより英国市場に標的型FcRn治療の選択肢が追加され、輸注ベースの治療と並んで、自己投与型生物製剤経路の普及が支援された。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、重症筋無力症の治療に使用される治療薬から生じる収益を対象とし、患者がこれらの治療を受ける医療提供の場および投与経路にわたって集計している。

対象外範囲:診断検査、医師の診察費用、および非治療的な疾病管理コストは、治療製品価格に組み込まれている場合を除き、集計対象外とする。

セグメンテーション概要

- 治療法別

- 薬物療法

- 急速免疫療法

- 静脈内免疫グロブリン(IVIg)

- 血漿交換

- 遺伝子・細胞療法

- その他の新興療法

- 投与経路別

- 経口

- 静脈内

- 皮下

- 薬剤クラス別

- コリンエステラーゼ阻害薬

- コルチコステロイドおよびその他の免疫抑制薬

- モノクローナル抗体

- 補体阻害薬

- FcRnアンタゴニスト

- その他

- エンドユーザー別

- 病院

- 神経内科専門クリニック

- 在宅ケア施設

- 外来手術センター

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋地域

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、モデル構築前に疾病学的基礎データ、治療経路、価格設定の背景を確立するために用いられた。米国FDAおよびEMAの医薬品ラベルや承認データベース、CDCおよびNIHの公表資料、臨床試験登録簿、有病率・治療転帰・実臨床での使用動向を報告する査読済み学術誌などの公開情報源を活用した。

商業的な状況を確実に把握するため、企業の年次報告書、SEC提出資料、投資家向け説明資料、上市・ラベル変更・償還動向に関する信頼性の高い報道も確認した。必要に応じて、企業財務に特化した有料サブスクリプションデータを用いて治療薬収益開示のクロスチェックを行い、特許データベースを活用してパイプラインの成熟度を追跡した。これらのデスクリサーチ源は例示的なものであり、データ収集、検証、および確認の過程で他の参考資料も確認した。

一次インタビューおよび調査

一次インタビューは、治療薬構成、進行療法への典型的な患者の流れ、および主要地域における投与経路別の価格動向を検証するために実施された。製造業者、神経科臨床医、病院・専門クリニックの調達関係者、および流通側の専門家など多様な関係者と対話し、公開情報源では一貫して明らかにならないギャップを補完した上で、実際の臨床実践に基づいて前提を調整した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップ層:35% | 経営幹部(CXO):14% | APAC: 44% |

| 中堅層:51% | 機能・部門リーダー:41% | EMEA:37% |

| 小規模プレイヤー:14% | マネージャー:45% | 南北アメリカ:19% |

市場規模算定と予測

市場規模算定は、診断済み重症筋無力症の有病率、治療を受けている割合、および1年間に各治療クラスを受ける患者の割合に基づくトップダウン需要プールから開始する。これらの患者数は、典型的な投与パターンおよび投与経路(経口、静脈内、皮下)ごとの年間治療費用を用いて価値に変換される。インタビューは、実際に使用されているものとラベルに記載されているだけのものとの違いを検証する上でも役立つ。

合計値の妥当性を確保するため、主要治療群についてサンプル価格に予想される投与量を乗じたものなど、選択的なボトムアップ検証と結果を照らし合わせ、病院と専門クリニックの流通に関するチャネル検証も行う。新しい治療クラスのデータが少ない場合は、隣接クラスの普及曲線を用いて橋渡しし、専門家によるフォローアップ検証後に調整する。予測に関しては、新規承認、ラベル拡大、支払者アクセス、生物製剤の価格低下を軸にシナリオ分析を行い、各地域の専門家が予想する要因と一致した曲線のみを最終的に採用する。

データ検証と更新サイクル

算出結果は、疾病学的総数、治療クラス構成の予想値、および観測された上市後の普及パターンなどの独立した指標と照合され、大きな差異はいずれも1つまたは2つの前提にまで遡って検証される。承認前には、計算過程、入力ロジック、および年次変動の妥当性を検証するための第二アナリストレビューが実施される。

本調査は年次で更新され、主要な承認、安全性に関する警告、償還制度の変更など重要な事象が発生した場合には、中間更新が行われる。提供前には主要な入力データについて最新の見直しを行い、最新の公開情報および検証済みの専門家意見を反映するようにしている。

Mordor Intelligenceの重症筋無力症治療薬市場規模と他の公表推定値との比較

重症筋無力症治療薬に関する公表市場規模は、対象となる治療薬の範囲、算定に用いる年、価格の年次換算方法が調査ごとに異なるため、しばしば一致しない。差異は、分析が薬物治療のみに焦点を当てているか、処置主導の介入や他の医療コストも含んでいるかによっても生じる。

本市場における主要なギャップの要因は、通常、何を治療収益ラインとして扱うか、迅速免疫療法をどのように計上するか、および予測がプレミアム生物製剤の急速な普及を想定しているか、より緩やかな普及曲線を想定しているかにある。通貨のタイミングや更新頻度も重要であり、特に希少疾病市場ではわずかな上市が構成比を急速に変化させる可能性がある。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 2.18 B (2026) | |

| 業界出版社A | USD 1.30 B (2023) | 公表されているスナップショットでは、より早い基準年およびより狭い地域区分を使用しており、新しいクラスの浸透および投与経路別の価格変動を十分に反映せず、薬物治療収益を重視している。 |

| 業界出版社B | USD 2.20 B (2028) | より後年の予測時点を報告し、より高い成長曲線を適用しており、これは先進的な生物製剤のより急速な想定普及の影響を受けている可能性があり、診断・治療患者数への明確な整合がやや少ない。 |

この表は、差異が範囲だけでなくタイミングによっても生じていることを示している。Mordor Intelligenceの範囲では、迅速免疫療法および血漿交換療法は、既存薬剤や新興治療薬と並んで治療薬収益プールの一部として扱われており、これが薬物のみまたは後年時点の見解と比較して総額を変化させている。年、対象治療薬の範囲、および価格算定ロジックが整合すれば、残る差異は通常縮小し、少数の追跡可能な前提によって説明しやすくなる。

レポートで回答される主要な質問

重症筋無力症治療薬市場の現在の規模はいくらですか?

市場は2026年にUSD 21億8,000万規模であり、CAGR 7.82%で2031年までにUSD 31億7,000万に達する見込みです。

最も急成長している治療カテゴリーはどれですか?

遺伝子・細胞療法がリードしており、CAR-TとテリタシセプトがCAGR 9.41%で高い奏効率を示しながら2031年にかけて拡大しています。

SC製剤が普及している理由は何ですか?

自己注射製剤に対するEMAおよびFDAの承認によりアドヒアランスが89%に向上し、点滴室への訪問が不要となり、患者の利便性と支払者のコストプロファイルが改善されています。

最も高い成長ポテンシャルを持つ地域はどこですか?

アジア太平洋地域はPMDAおよびNMPAの審査の迅速化によりCAGR 9.46%を示していますが、アフォーダビリティは依然として課題です。

バイオロジクス採用の主な障壁は何ですか?

年間費用がUSD 83万3,000に近いことと、新興国における疾患認知度の低さが、強固な臨床的有効性にもかかわらず採用を遅らせています。

最終更新日: