ヒヨスシン市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 486.87 百万米ドル |

| 市場規模 (2031) | 614.91 百万米ドル |

| 成長率 (2026 - 2031) | 4.78% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヒヨスシン市場分析

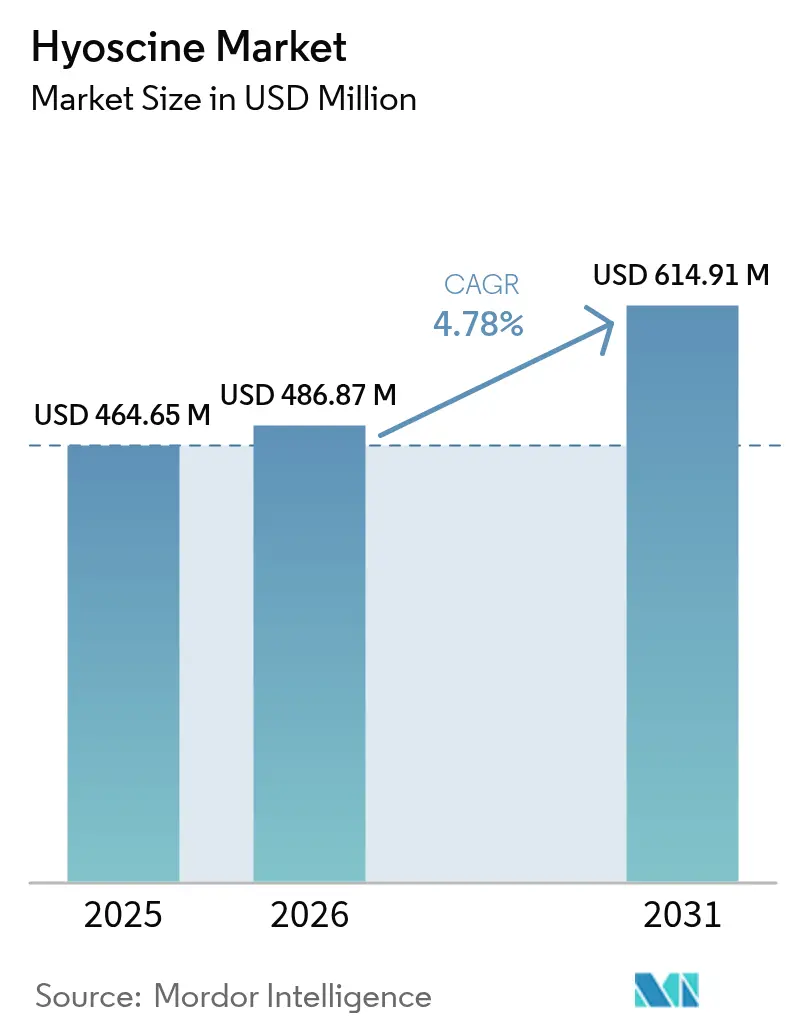

ヒヨスシン市場規模は2025年に4億6,465万米ドルと評価され、2026年の4億8,687万米ドルから2031年には6億1,491万米ドルへと、予測期間(2026年~2031年)において年平均成長率(CAGR)4.78%で成長すると推定されます。成長の原動力として、同薬剤の抗コリン作用の多様性に対する認知の広まり、術後悪心・嘔吐(PONV)プロトコルにおける臨床的エビデンスの蓄積、および高度な経皮プラットフォームへの継続的な投資が挙げられます。外科手術件数の増加、世界的な旅行需要の回復、機能性消化器疾患の診断増加がいずれも需要を下支えしています。競争は、安定した血漿中濃度を維持しつつ抗コリン作用の負担を軽減する差別化された送達技術に集中しています。一方、ドゥボイジア栽培に関連するサプライサイドの課題が、オーストラリアおよびインドにおける垂直統合とバイオエンジニアリングによるアルカロイド事業への投資を促進しています。

主なレポートの要点

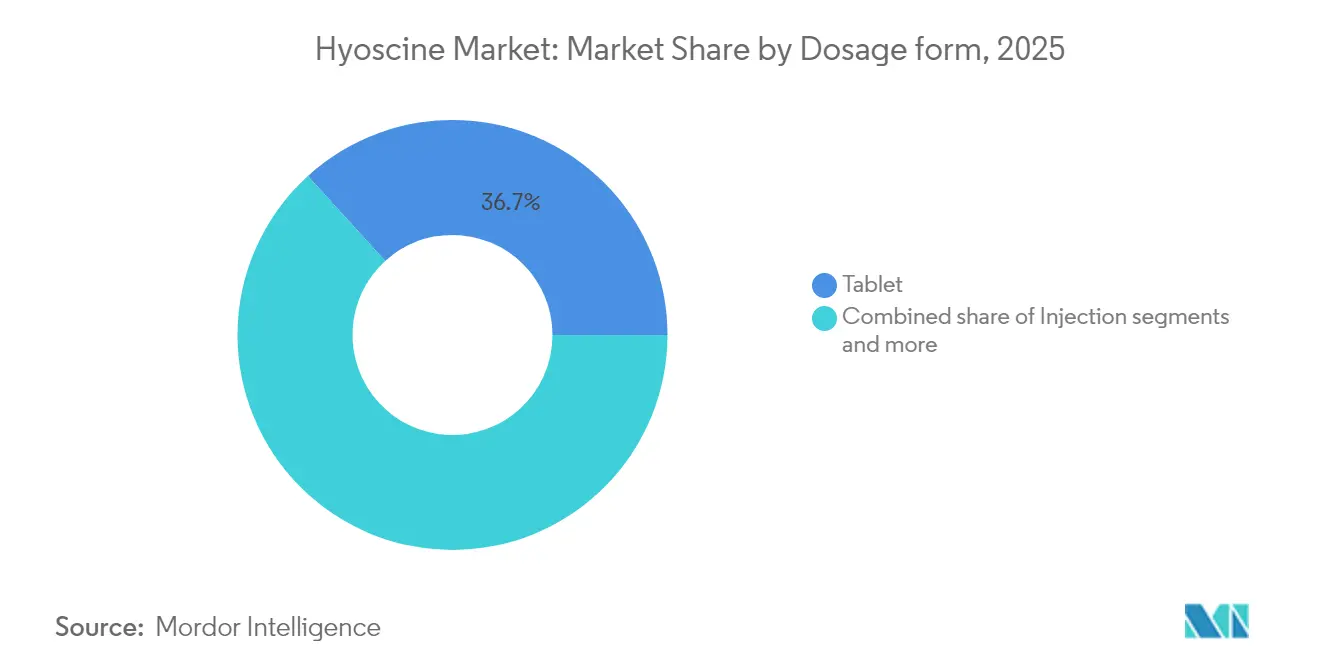

- 剤形別では、錠剤が2025年売上高の36.74%を占め、経皮パッチは2031年にかけてCAGR 6.37%で最も速く成長しています。

- 適応症別では、乗り物酔いが2025年需要の38.35%を占め、神経疾患は2031年にかけてCAGR 6.8%と最高の成長率を示す見込みです。

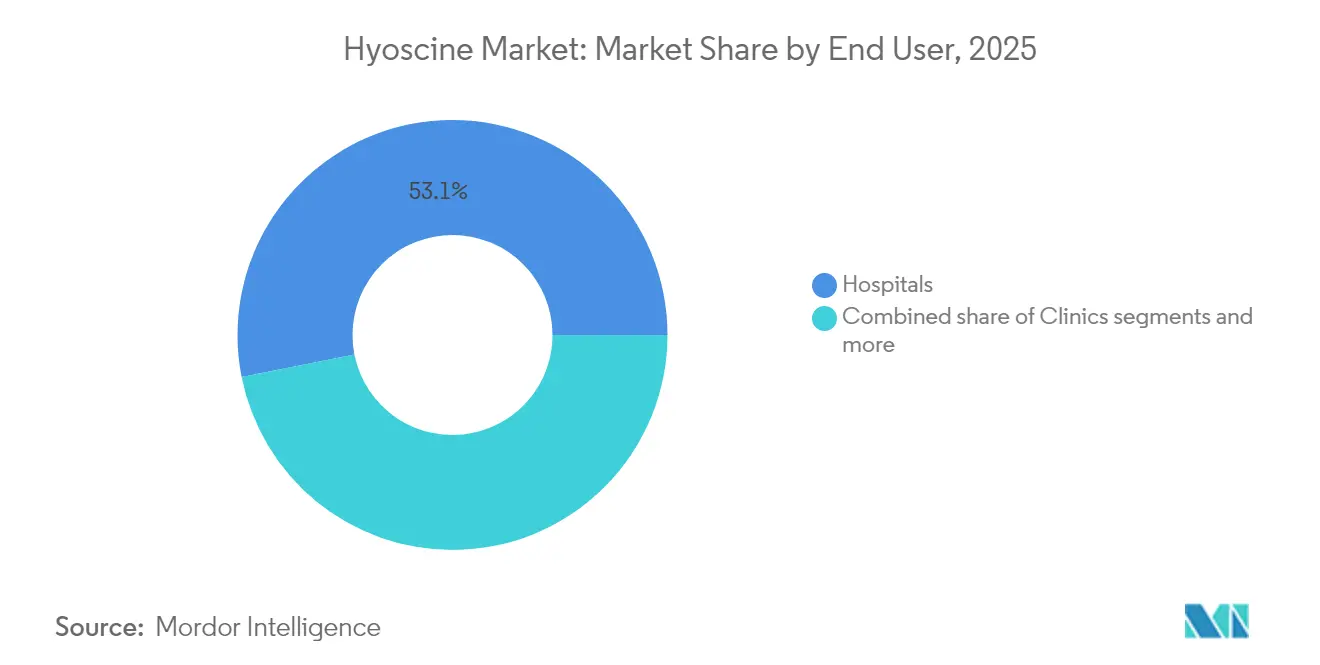

- エンドユーザー別では、病院が2025年売上高の53.12%を占め、在宅ケア施設は2031年にかけてCAGR 7.29%で最も速く拡大しています。

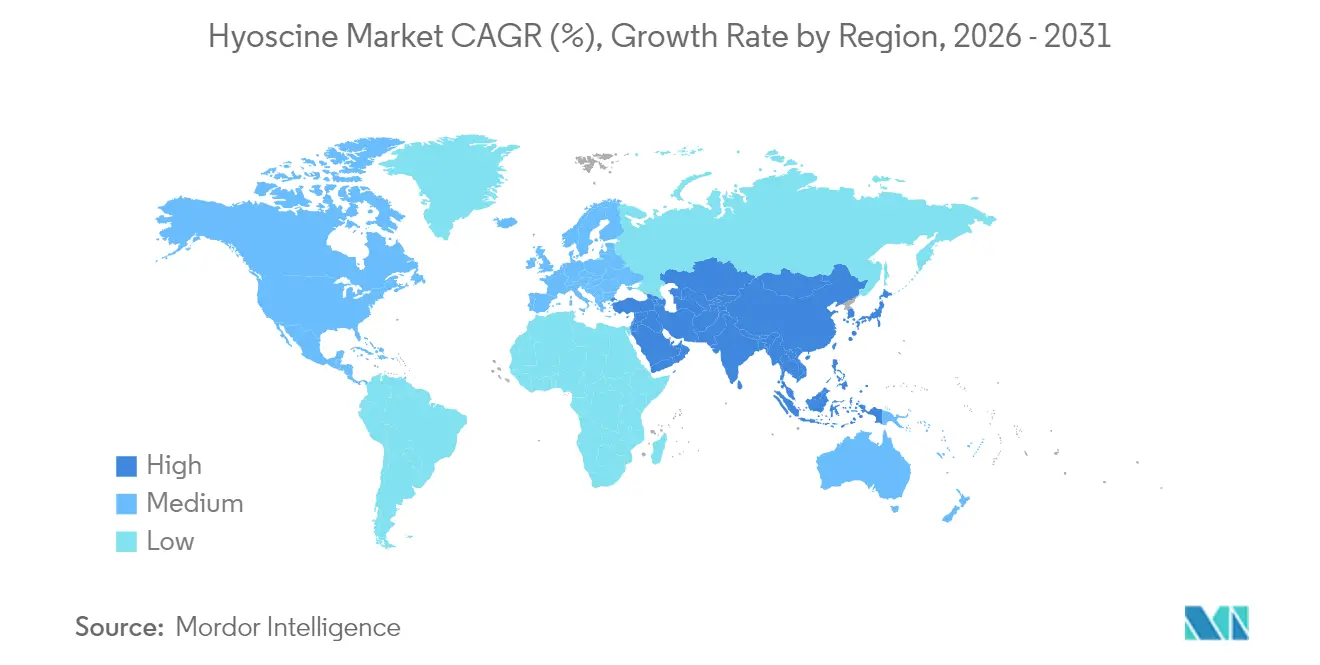

- 地域別では、北米が2025年売上高の41.68%を占め、アジア太平洋地域は2031年にかけてCAGR 7.81%と最速の成長が見込まれます。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のヒヨスシン市場のトレンドと考察

ドライバーインパクト分析*

| ドライバー | CAGRへの概算影響度(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 乗り物酔い発症率の上昇 | +0.8% | 北米・欧州に集中したグローバル規模 | 中期(2~4年) |

| 消化器疾患の有病率上昇 | +1.2% | アジア太平洋新興市場を中心としたグローバル規模 | 長期(4年以上) |

| PONV(術後悪心・嘔吐)につながる外科手術件数の急増 | +1.0% | 北米・EU、アジア太平洋地域へ拡大中 | 中期(2~4年) |

| 高度な経皮送達システムの普及 | +0.9% | 先進国市場から新興経済圏へのスピルオーバー | 長期(4年以上) |

| 神経精神疾患への試験的使用 | +0.7% | 北米・EU研究センター | 長期(4年以上) |

| バイオエンジニアリングによるドゥボイジア栽培によるサプライ増強 | +0.4% | オーストラリア(インドへの技術移転を伴う) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

乗り物酔い発症率の上昇

航空、海上、自動運転車による旅客キロメートルの増加が前庭系の摩擦を高め、乗り物酔いを引き起こします。経皮スコポラミンは最大72時間の予防効果を発揮し、短時間作用型経口薬を凌駕するとともに、ヒヨスシン市場においてプレミアム価格設定を支えています。鼻腔内投与形態を研究する軍事プログラムは、新たなミッションクリティカルなニッチ市場を浮き彫りにしています。観光業の回復とバーチャルリアリティヘッドセットの主流化に伴い、潜在的な対象市場はさらに拡大しています。

消化器疾患の有病率上昇

アジア太平洋地域では、食生活の変化、都市部のストレス、および診断技術の向上により、過敏性腸症候群(IBS)の罹患率が上昇しています。末梢作用性鎮痙薬であるヒヨスシンブチルブロミドは、臨床ガイドラインにおいて第一選択療法として採用される機会が増えています。世界保健機関(WHO)の必須医薬品リストへの掲載がジェネリックによる市場侵食から需要を守る一方、小児安全性レビューはヒヨスシン市場を拡大させる可能性のある適応拡大を示唆しています。

PONV(術後悪心・嘔吐)につながる外科手術件数の急増

低侵襲手術や日帰り手術は増加していますが、PONVは依然として全身麻酔症例の最大30%、高リスク集団では50%超に影響を及ぼしています。ムスカリン受容体遮断はセロトニン拮抗薬を補完し、相加的な症状コントロールと回復期間の短縮をもたらします。帝王切開後の授乳中の母親における安全性のエビデンスは、産科手術室での使用拡大につながっています。

高度な経皮送達システムの普及

次世代パッチはマイクロリザーバーと刺激応答性ポリマーを採用し、予測可能なフラックスを実現して、従来の変動性に関する課題に対応しています。リアルタイムのテラヘルツ分光法により、生検を伴わずにインビボ拡散の検証が可能となり、品質by設計(QbD)製造を支援しています。パッチは投薬頻度と介護者の監視負担を軽減するため、在宅ケアでの普及が急速に進んでおり、高齢化社会におけるヒヨスシン市場にとって恩恵となっています。

抑制要因インパクト分析*

| 抑制要因 | CAGRへの概算影響度(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 抗コリン作用の副作用プロファイル | -0.8% | 高齢者人口に特に影響するグローバル規模 | 短期(2年以内) |

| 厳格な処方・規制上の規制 | -0.6% | 北米・EU、新興市場へ拡大中 | 中期(2~4年) |

| 気候変動によるドゥボイジア農作物の不安定性 | -0.4% | オーストラリア・インドの栽培地域 | 長期(4年以上) |

| 高齢者処方集除外傾向 | -0.3% | 高齢化社会を抱える先進国市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

抗コリン作用の副作用プロファイル

口腔乾燥、霞目、せん妄、尿閉は用量漸増を制限し、特に60歳以上の患者では肺炎リスクや死亡リスクが上昇します。パッチが外部加温源と相互作用する場合の熱関連合併症に関する最近の米国食品医薬品局(FDA)の警告は、慎重な姿勢をさらに強めています[1]出典:米国食品医薬品局(U.S. Food and Drug Administration)、「熱関連合併症の重篤なリスクに関する警告の追加(FDA Adds Warning About Serious Risk of Heat-Related Complications)」、fda.gov。病院では現在、より厳格なモニタリングとリスク層別化アルゴリズムが導入されており、ヒヨスシン市場の短期的な成長を制約する可能性があります。

厳格な処方・規制上の規制

犯罪行為における悪用や小児毒性に関する懸念により、複数の法域でスケジューリングが厳格化されています。新規鼻腔内投与製剤の申請に対する完全回答書(Complete Response Letter)は、長期にわたる承認サイクルと高いコンプライアンスコストを示しています[2]出典:Defender Pharmaceuticals、「鼻腔内スコポラミンの完全回答書(Complete Response Letter for Intranasal Scopolamine)」、defenderpharma.com 。中小規模メーカーは現在求められるファーマコビジランスのインフラ整備に苦慮しており、参入障壁がさらに高まっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

剤形別:経皮イノベーションが成長を牽引

錠剤は数十年にわたる医師の親しみやすさと低単価を背景に、2025年売上高においてヒヨスシン市場シェア36.74%をリードしました。しかし、経皮パッチはCAGR 6.37%を記録する見込みであり、持続放出型製剤が旅行者および高齢者ユーザーの間で支持を得るにつれて、ヒヨスシン市場規模においてより大きなシェアを獲得する可能性があります。

注射剤形は、迅速な発現が求められる救急部門において引き続き重要な役割を担っていますが、投与の複雑さから院外での普及は限定的に留まっています。経口液剤は小児および嚥下困難患者層に対応しており、開発段階の鼻腔内ゲル製剤は軍事・宇宙飛行の用途を対象としています。全体として、パッチ技術は長い装着時間とアドヒアランスに配慮したデザインにより、ヒヨスシン市場内の差別化を牽引しています。

適応症別:神経疾患への応用が勢いを増す

乗り物酔いはパンデミック後の旅行需要回復を背景に、2025年売上高の38.35%を占めてトップとなりました。しかし、神経疾患は急速作用型抗うつ薬試験が進展するにつれて、最高となるCAGR 6.8%が見込まれています。初期データは数時間以内に有意な気分改善を示しており、スコポラミンをアンメットニーズの高い精神科的用途に向けて位置付けています。

消化器領域のユースケースは、アジア太平洋地域における過敏性腸症候群(IBS)診断の増加に支えられて安定を維持しています。PONV需要は特に腹腔鏡手術および産科手術室において、世界の外科手術件数を反映しています。呼吸器適応症はより小さいながらも持続的なニッチを形成しています。ユースケースの多様化はヒヨスシン市場のレジリエンスを強化しています。

エンドユーザー別:在宅ケア施設が加速

病院は、処方集への採用と周術期プロトコルが多剤併用制吐療法においてヒヨスシンに依存していることから、2025年消費量の53.12%を占めました。しかし、在宅ケア施設は遠隔医療による監督と投薬誤りを抑制するユーザーフレンドリーなパッチに支えられ、2031年にかけてCAGR 7.29%で最も速く拡大する見込みです。

クリニックは急性期病院サービスと在宅療法の橋渡し役を担い、日帰り処置の増加から恩恵を受けています。COVID-19の後遺的影響は引き続き医療を分散型デリバリーへと誘導しており、改ざん防止パッケージングと電子ラベルガイダンスを提供するヒヨスシン市場参加者がシェア獲得に有利な立場に立っています。

地域分析

北米は、定着したリインバースメント体制と徐放型製剤の早期採用により、2025年売上高の41.68%を生み出しました。欧州は高齢化人口と抗コリン薬の組み合わせを規定する厳格なPONVガイドラインに支えられ、北米に次いでいます。北米のサプライヤーはまた、植物性供給リスクを緩和する自社ドゥボイジア農園からの恩恵も受けています。

アジア太平洋地域は、診断普及率の向上、医療観光の増加、および原薬(API)生産の現地化に向けた政府主導の施策に押し上げられ、最高となるCAGR 7.81%を記録する見込みです。インドの規制改革(ファストトラック工場認可やファーマコビジランスのデジタル化を含む)は、ヒヨスシン市場を再編しうる生産能力増強とスケールを促進しています。

ラテンアメリカおよび中東・アフリカは長期的な選択肢として機能しますが、価格上限規制やパッチの輸入関税の影響を受けやすい状況が続いています。多国籍企業はパートナー販売網と段階的価格設定を活用してプレゼンスを維持していますが、気候変動によるドゥボイジアショックに起因するサプライ中断がサービスレベルを妨げる可能性があります。したがって、農園の地理的多様化はヒヨスシン市場にとって戦略的なリスクヘッジとなっています。

競争環境

ヒヨスシン市場は中程度に分散しています。主要企業は垂直統合されたアルカロイド農業と独自のパッチ技術を組み合わせ、プレミアムマージンを確保しています。Alkem Laboratories Ltd.による30億米ドルを投じたJB Chemicals買収交渉を含む最近の業界再編の動きは、規模に基づくコスト競争力強化への注力を反映しています。

個別化された用量調節が可能な電子機能搭載パッチの開発企業は、高付加価値の在宅ケアチャネルでの地位を強固にしています。ジェネリックメーカーは錠剤および注射剤に注力し、新興市場における処方集価格競争での勝利を目指しています。サプライの信頼性が主要な差別化要因であり、オーストラリアおよびインドにドゥボイジア農園を分散保有する企業が気候リスクを軽減する一方、スポット市場でアルカロイドを調達する企業はコスト変動リスクにさらされています。

戦略的な動きとしては、Baxterによる2025年のバンドル価格施策(外来手術センター向けにScopodermaと輸液ポンプを組み合わせ)、およびAmnealによる支払者との協定(米国の生命保険適用範囲の50%超へ神経疾患製品のカバレッジを拡大)が挙げられます。Viatrisの2024年警告書に代表される品質上の問題は、継続的なコンプライアンス課題を浮き彫りにし、ヒヨスシン市場における優良製造規範(cGMP)実績のプレミアムを強化しています。

ヒヨスシン業界のリーダー企業

Caleb Pharmaceuticals, Inc

Baxter International

Alchem International Pvt. Ltd

Perrigo

GSK plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:FDAはTransderm Scōpパッチに関して、熱関連合併症の重篤なリスクについての強化された安全性警告を発出しました。

- 2025年4月:Amneal PharmaceuticalsはCREXONTの保険適用拡大を発表しました。

世界ヒヨスシン市場レポートの調査範囲

本レポートの調査範囲において、ヒヨスシンは乗り物酔いに有効な医薬品であり、術後悪心、消化器痙攣、嘔吐の治療に使用されます。この医薬品は抗ムスカリン薬ファミリーに属し、神経系内の一部のアセチルコリン作用を遮断することによって効果を発揮します。

ヒヨスシン市場は、種類別(ヒヨスシンブチルブロミド、ヒヨスシン臭化水素酸塩)、投与経路別(経口、パッチ、注射)、地域別(北米、欧州、アジア太平洋、南米、中東・アフリカ)にセグメント化されています。市場レポートには、世界の主要地域における17カ国の推定市場規模とトレンドも含まれています。上記セグメントの金額は米ドル百万で提供されます。

| 錠剤 |

| 注射剤 |

| 経皮パッチ |

| 経口液剤 |

| その他 |

| 乗り物酔い |

| 消化器疾患 |

| 術後悪心・嘔吐(PONV) |

| 神経疾患 |

| 呼吸器疾患 |

| その他 |

| 病院 |

| クリニック |

| 在宅ケア施設 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| 中東・アフリカその他 |

| 剤形別(金額) | 錠剤 | |

| 注射剤 | ||

| 経皮パッチ | ||

| 経口液剤 | ||

| その他 | ||

| 適応症別(金額) | 乗り物酔い | |

| 消化器疾患 | ||

| 術後悪心・嘔吐(PONV) | ||

| 神経疾患 | ||

| 呼吸器疾患 | ||

| その他 | ||

| エンドユーザー別(金額) | 病院 | |

| クリニック | ||

| 在宅ケア施設 | ||

| その他 | ||

| 地域別(金額) | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主な質問

ヒヨスシン市場の2031年における予測値はいくらですか?

ヒヨスシン市場は2031年までにCAGR 4.78%で成長し、6億1,491万米ドルに達すると予測されています。

最も速く拡大している剤形はどれですか?

経皮パッチはCAGR 6.37%で推移しており、全剤形の中で最も速い成長を記録しています。

アジア太平洋地域が成長エンジンと見なされている理由は何ですか?

医療アクセスの向上、可処分所得の増加、および現地での原薬(API)生産能力が、アジア太平洋地域のCAGR 7.81%を牽引しています。

ヒヨスシン市場が直面する主な抑制要因は何ですか?

用量制限的な抗コリン作用効果と世界的に強化される処方規制が、成長の主要な抑制要因となっています。

最終更新日: