ホームケア包装市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 39.18 十億米ドル |

| 市場規模 (2031) | 50.07 十億米ドル |

| 成長率 (2026 - 2031) | 5.03% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるホームケア包装市場分析

2026年のホームケア包装市場規模は397億1,800万米ドルと推定され、2025年の373億米ドルから成長し、2031年には500億7,000万米ドルに達する見込みであり、2026年から2031年にかけてCAGR 5.03%で成長する。この拡大は、衛生製品への安定した需要、電子商取引の普及拡大、および持続可能なソリューションへの政策支援を反映している。2025年2月に発効した欧州連合の包装および包装廃棄物規則により、2030年までにすべての包装を再生可能にすることが義務付けられており、この勢いはさらに強化されている。[1]Hazel O'Keeffe、「新EU包装および包装廃棄物規則 – 主要事項と今後の課題」、PackagingLaw.com、packaginglaw.com 特にポリエチレンおよびポリプロピレンにおける原材料価格の変動はコストの不安定要因となる一方、軽量化およびバイオベースのイノベーションを促進している。アジア太平洋地域は都市化と可処分所得の増加により引き続き優位を保ち、中東は経済多角化を背景に最も急速な地域成長を記録している。Amcorによる84億米ドルのBerry Global買収に代表される企業統合は、原材料インフレと迫りくる拡大生産者責任(EPR)費用に対処するためのスケール拡大への動きを示している。

主要レポートのポイント

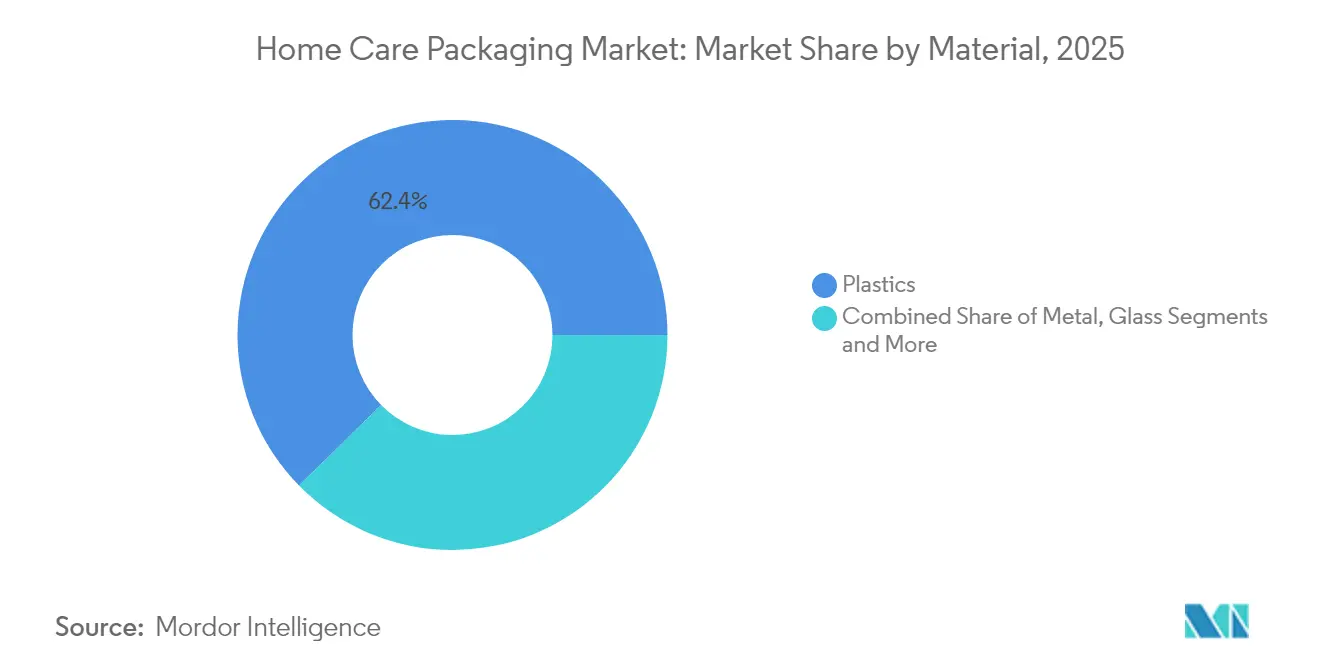

- 素材別では、プラスチックが2025年のホームケア包装市場シェアの62.35%を占めてトップとなり、バイオプラスチックは2031年にかけてCAGR 11.55%で成長する見込みである。

- 包装タイプ別では、ボトルおよび硬質容器が2025年の売上高の46.40%を占め、詰め替えパウチおよびディスペンシングシステムは2031年にかけてCAGR 9.42%で拡大する見込みである。

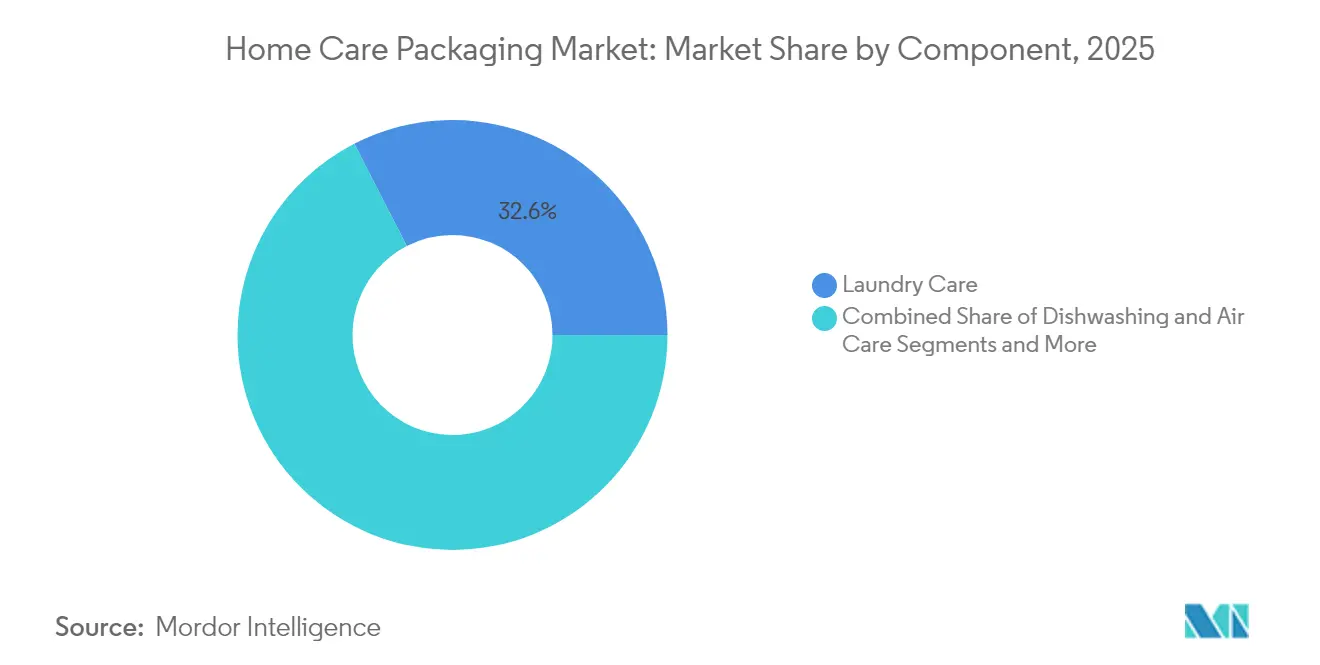

- 製品カテゴリー別では、ランドリーケアが2025年のホームケア包装市場規模の32.55%を占め、エアケアはCAGR 7.88%(2026年~2031年)で最も急成長するセグメントである。

- フォームファクター別では、液体が2025年のホームケア包装市場規模の45.05%のシェアを占めてトップとなり、カプセルおよびタブは予測期間中にCAGR 10.43%で成長する見込みである。

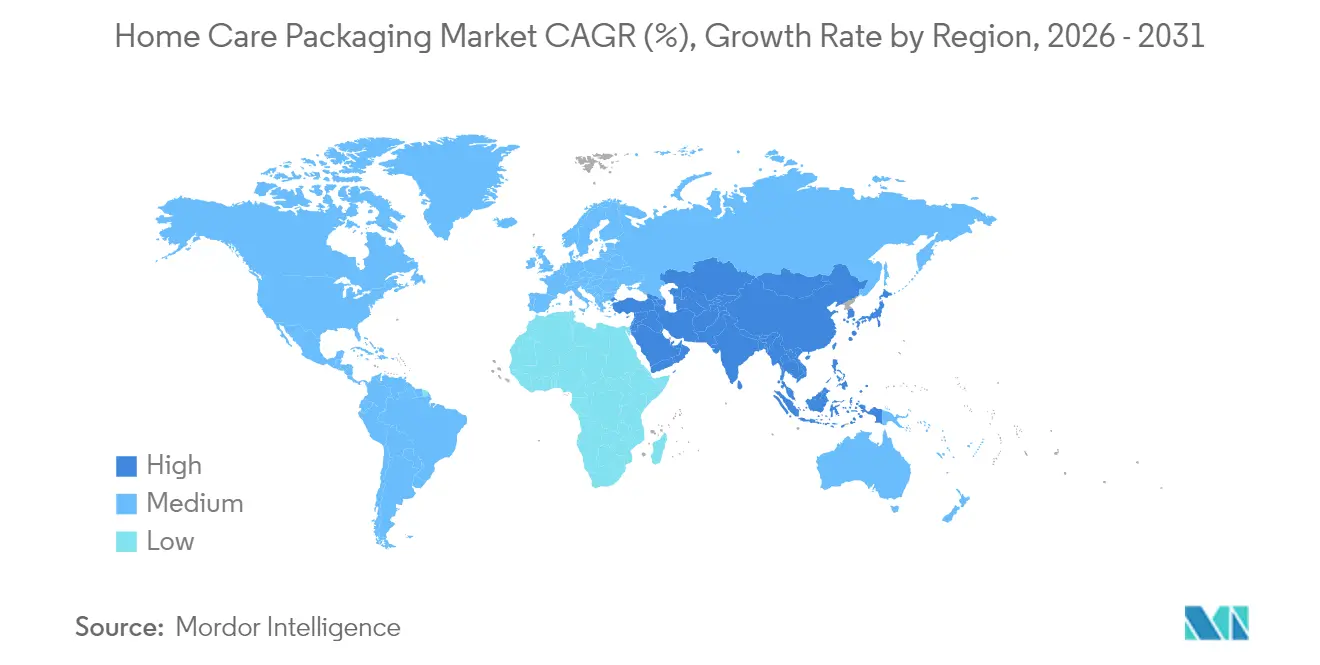

- 地域別では、アジア太平洋地域が2025年のホームケア包装市場シェアの38.45%を占め、中東は2031年にかけてCAGR 7.41%を記録する見込みである。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルホームケア包装市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| プレミアム化の進展とブランド主導のSKU増殖 | +1.2% | グローバル(北米、アジア太平洋) | 中期(2~4年) |

| リサイクル可能なモノマテリアル包装に対するサーキュラーエコノミー義務 | +0.8% | 欧州、北米からアジア太平洋へ拡大 | 長期(4年以上) |

| 電子商取引の急成長による耐衝撃性フォーマットへの需要加速 | +0.9% | グローバル(北米、アジア太平洋) | 短期(2年以内) |

| アジアの都市世帯における単回投与利便性包装の選好 | +0.6% | アジア太平洋中心、中東・アフリカへの波及 | 中期(2~4年) |

| IoT対応スマートディスペンサーおよび詰め替えエコシステム | +0.4% | 北米・EU、アジア太平洋でパイロット実施 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

プレミアム化の進展とブランド主導のSKU増殖

高級清掃製品への需要が、機能的な収容を超えた包装イノベーションを促進している。ブランドは高度なバリア、スマートクロージャー、および独自の美観を採用し、より高い価格帯を正当化している。2024年に発売されたTide evoファイバータイルは、プラスチックを溶解可能な6層ファイバー構造に置き換え、プレミアム志向の消費者をターゲットとしている。[2]Melissa Griffen、「新しいTide洗剤タイルでプラスチック包装を排除」、Packaging World、packworld.com 2027年までに470億米ドルに達すると見込まれる中東の美容支出は、ホームケア包装に対しても同様の期待を高めている。ディスペンシングおよびスペシャルティクロージャーのメーカーが恩恵を受けており、SilganのQ4 2024の売上高が6億3,940万米ドルに急増したことがその証拠である。プレミアム化は同時に、デザイン性の高い小型フォーマットを促進し、樹脂コスト変動に対するマージンの耐性を高める。このトレンドは先進国市場と新興市場の双方に及び、ホームケア包装市場における棚競争を再形成している。

リサイクル可能なモノマテリアル包装に対するサーキュラーエコノミー義務

規制当局は生産者に対し、容易なリサイクルを可能にする設計への移行を促している。EUの包装および包装廃棄物規則(PPWR)は2030年までに100%のリサイクル可能性を義務付け、使い捨てプラスチック飲料ボトルに30%のリサイクル含有量を要求しており、モノマテリアル構造への移行を余儀なくしている。ユニリーバの紙ベース洗剤ボトルは、企業の研究開発が迫りくる割当量にどのように対応しているかを示している。現在63カ国が正式なEPR制度を運用しており、廃棄物管理コストを自治体から生産者へ移転し、リサイクルを考慮した設計アプローチを奨励している。モノマテリアルフィルムに特化したコンバーターは価格決定力を高める一方、多層バリアサプライヤーは設備を刷新しなければ受注減少に直面する。長期的には、コンプライアンス投資がホームケア包装市場全体の軌道を安定させ、支援することが期待される。

電子商取引の急成長による耐衝撃性フォーマットへの需要加速

オンライン小売チャネルは、追加の取り扱い、温度変化、および長い流通サイクルに耐えられる包装を必要とする。アジア太平洋地域だけでも、返却可能な輸送包装は2023年から2028年にかけてCAGR 8.87%で14億米ドルの追加が見込まれている。包装の軽量化は輸送コストを削減するが、段ボール価格は2025年に1トン当たり70米ドル上昇し、コンバーターは設計の最適化を迫られている。耐損傷性フレキシブルフィルム、強化PETボトル、および二重目的の二次包装が普及している。ホームケア包装市場と密接に関連するパーソナルケア包装は2025年に388億8,000万米ドルに達し、売上の27%がオンラインである。オムニチャネル対応の要件が、ホームケア包装市場における耐衝撃性ソリューションへの需要を加速させている。

アジアの都市世帯における単回投与利便性包装の選好

狭い居住空間、多忙なライフスタイル、および高まる衛生意識が、アジアにおける単回投与フォーマットを推進している。単位投与量ランドリーカプセルは廃棄物を最小化し、保管を容易にし、2024年に720万世帯と予測される日本の介護世帯のニーズに合致している。水溶性フィルム、精密ディスペンシングキャップ、およびコンパクトな硬質容器が成長を支えている。単位当たりの高いマージンが低容量を補い、ホームケア包装市場における価値成長を求めるブランドにとって魅力的である。利便性文化が東南アジアおよび中東に広がるにつれ、単回投与の人気はランドリーを超えて食器洗いおよび表面洗浄セグメントにも広がる可能性が高い。小型フォーマット充填ラインに特化した機械サプライヤーは、新たな収益源に直面している。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 石油化学樹脂価格の変動 | -0.7% | グローバル(北米、欧州) | 短期(2年以内) |

| 欧州における拡大生産者責任費用 | -0.3% | 欧州から北米へ拡大 | 中期(2~4年) |

| ブランド公約のための食品グレードPCR樹脂の不足 | -0.4% | グローバル、先進国市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

石油化学樹脂価格の変動

ポリエチレンおよびポリプロピレン価格の変動はコンバーターのマージンを圧迫し、価格戦略を複雑にする。PEは2024年から2025年にかけて操業停止および原料価格の急騰により1ポンド当たり数回の5セント値上げを記録した。PETはトロピカルストーム・アルベルトによるサプライチェーン混乱後に1.1%の上昇を見た。小規模コンバーターはヘッジ手段を持たず、ホームケア包装市場においてコスト転嫁またはマージン侵食を余儀なくされている。価格変動は軽量化および代替基材への関心を加速させる。バイオベースまたはリサイクル原料への移行を迅速に進められるコンバーターは、化石燃料価格変動に対するクッションを確保できる。

欧州における拡大生産者責任費用

EPR規則は廃棄物管理コストを生産者に割り当てることで包装経済を再構築している。フランスは消費者への詳細な情報提供を義務付け、スペインは包装への分別シンボル表示を要求している。費用は1トン当たり50~200ユーロの範囲で、包装総支出を2~5%引き上げる。オレゴン州とコロラド州は2025年半ばまでに同様の枠組みを導入し、グローバルな採用を示唆している。ブランドはコンプライアンスデータベースへの投資とリサイクルが困難なフォーマットの再設計を迫られている。短期的なコスト圧力は収益性を削るが、長期的にはサーキュラーエコノミー目標との整合を促進し、ホームケア包装業界のより健全な成長見通しを支援する。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材別:プラスチック優位の中でバイオプラスチックが台頭

プラスチックは2025年のホームケア包装市場シェアの62.35%を占め、コスト効率が高くバリア性に優れたアプリケーションにおける確固たる役割を示している。このセグメントは成熟したサプライチェーンと多用途な加工技術を引き続き活用している。しかし、CAGR 11.55%で成長するバイオプラスチックは、規制当局とブランドが再生可能原料を優先する中、設計の議論においてますます重要な位置を占めている。

紙および板紙は高いリサイクル率と低い炭素フットプリントにより再び注目を集めているが、重量と耐湿性の問題から主流の液体洗剤への採用は限定的である。金属は加圧エアゾールにおいてニッチな重要性を保ち、ガラスは電子商取引における破損リスクから使用は限定的である。バイオプラスチックの勢いはPLAおよびPHA樹脂への投資を促し、コンバーターは酸素バリア要件を満たすモノマテリアルフィルムの試験を行っている。リサイクル含有量の義務が厳格化するにつれ、PCRとバイオベース原料の相溶化ブレンドがホームケア包装市場のサプライ安定性とコスト競争力を強化できる。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

包装タイプ別:詰め替えシステムが硬質容器を変革

ボトルおよび硬質容器は2025年のホームケア包装市場規模の46.40%を占め、従来の生産ラインと伝統的なフォーマットへの消費者の親しみを反映している。軽量HDPEおよびPETボトルは優れた落下衝撃耐性とブランド訴求力から引き続き主流である。しかし、CAGR 9.42%で拡大する詰め替えパウチおよびディスペンシングシステムは、素材節約とサーキュラーループの利便性を通じて価値提案を再定義している。Aptarのダーモコスメティクス向けリサイクル可能エアレスボトルとB-CAPのエコ投与キャップは、イノベーションが確立されたフォーマットをいかに近代化するかを示している。

パウチは物流効率をもたらし、輸送重量と容積を削減し、電子商取引の収益性にとって重要である。軽量詰め替えサシェと組み合わせた再利用可能なディスペンサーはライフサイクル排出量を削減し、EPR費用構造と共鳴する。一方、金属缶とスティックパックは特定の供給方式を必要とするスペシャルティクリーナーにおける役割を維持している。すべてのタイプにわたり、コンバーターはリサイクル指示のためのQRコードを統合し、消費者のサーキュラースキームへの参加を促進し、ホームケア包装市場の将来成長を支えるコンプライアンス指標を向上させることを目指している。

製品カテゴリー別:ランドリー主導市場でエアケアが加速

ランドリーケアは2025年のホームケア包装市場規模の32.55%を確保し、高頻度の使用サイクルとブランドロイヤルティに支えられている。カプセル、濃縮液体、および詰め替えパックがセグメントに浸透し、P&GのTide evoタイルはプラスチックフリーの未来を示唆している。CAGR 7.88%(2031年まで)で成長するエアケアは、フレグランスイノベーションと高まる室内空気質への関心を活かしている。欧州だけでも香り増強剤の売上高は2028年までに30億ユーロに達すると予測されている。

食器洗い、表面洗浄、およびトイレ用洗剤はコンパクト濃縮物と抗菌効果の訴求により着実な成長を示している。殺虫剤はより厳しい規制に直面し、バイオ活性物質と子供に安全なクロージャーへの移行を促している。清掃、フレグランス、および消毒効果を組み合わせた製品が登場し、バリアフィルムとベントキャップに新たな性能要件をもたらしている。これらのダイナミクスにより、競争の激しいホームケア包装市場における差別化の維持にパック開発者は多忙を極めている。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

フォームファクター別:カプセルが液体の優位に挑戦

液体は2025年のホームケア包装市場シェアの45.05%を占め、確立された充填インフラと消費者の親しみに支えられている。しかし、CAGR 10.43%で成長するカプセルおよびタブは、こぼれのない取り扱いと正確な投与量を提供し、過剰使用を制限しながら単位経済性を高めている。水溶性ポリビニルアルコールフィルムは二次廃棄物を排除し、持続可能性の公約と整合している。粉末、ジェル、およびフォームフォーマットは重作業用クリーナーおよびクリング用途においてニッチな関連性を保っている。キャップまたはサシェに組み込まれたスマート鮮度センサーはリアルタイムの品質保証を提供し、価値認識を高めている。

液体からカプセルへの継続的な移行は、高精度投与装置と耐湿性パウチへの需要を加速させる。フォームファクターの多様性はブランドが価格帯をセグメント化するのにも役立ち、エントリーレベルのSKUを手頃に保ちながらプレミアム利便性パックへのアップセルを可能にする。この幅広さはホームケア包装市場内での収益安定性を支え、継続的な研究開発投資を促進する。

地域分析

アジア太平洋地域は2025年のホームケア包装市場シェアの38.45%を占めて優位に立ち、中国、インド、および東南アジアにおける急速な都市化、電子商取引の成長、および中産階級の拡大を反映している。中国のリサイクル食品接触プラスチックに関する今後の規制は、地域の新たなコンプライアンス基準を設定する。日本の高齢化社会は、小規模世帯に適した開けやすい包装と単回投与洗剤への需要を促進している。地域の包装機械への投資は2024年までに180億米ドルを超えると予測され、コンバーターの規模拡大を支えている。

中東は2031年にかけてCAGR 7.41%で最も急成長する地域であり、湾岸協力会議市場におけるプレミアム化に支えられている。高級ホームケア包装への波及需要が生まれる地域の美容・パーソナルケア支出は2027年までに470億米ドルに達する。高温気候はバリア強化とUV安定顔料を必要とし、サプライヤーの仕様を形成している。サウジアラビアのGCC医薬品売上高の34.6%のシェアは、衛生的な一次包装における並行した機会を示している。

北米と欧州は依然として重要であるが、規制の締め付けに直面している。EU PPWRだけでも、グローバルブランドオーナーの再設計予算を押し上げている。一方、オレゴン州とコロラド州は2025年7月までにEPR制度を導入し、生産者負担のリサイクルモデルを拡大している。ラテンアメリカは新興の可能性を示しており、2025年に原材料コストの上昇が紙包装価格を押し上げ、市場の成熟化を示唆している。総じて、地域固有の規制と消費者行動がホームケア包装市場全体にわたって多様な成長経路を維持している。

規制環境

規制は、設計段階からのリサイクル可能性、再生材使用、生産者責任へと移行しており、欧州は家庭用品向け包装に最も厳しい要件を設定している。EUの包装・包装廃棄物規則(PPWR、規則(EU)2025/40)は2025年2月11日に発効し、主要規定は2026年8月12日から適用され、ボトル、パウチ、カートン、家庭用品に使用される計量吐出部品にわたり、計画段階から運用上の施行段階へと移行する。

EU全域の規則に加えて、実施は欧州委員会の指針とさらなる標準化作業によって支えられており、その中には、家庭用堆肥化性に関するEU全域の標準を欧州標準化団体に策定要請する2026年2月12日という委員会の期限が含まれる。PPWRはまた、調和されたラベリングの節目(特に施行法に基づく2028年8月12日の材料組成の調和ラベリング)を設定しており、調和標準が存在しない場合には加盟国が家庭用堆肥化性を要求することを認めており、これにより包装仕様の断片化が広がり、地域全体でのSKU合理化が複雑化する可能性がある。

競争環境

業界統合が競争構造を再形成している。AmcorによるBerry Globalの統合は240億米ドルの売上高を誇るリーダーを形成し、6億5,000万米ドルのシナジー効果が期待されている。2024年にはSmurfit KappaがWestRockを127億米ドルで買収することに合意し、International PaperがDS Smithを72億米ドルで買収するなど、規模と地理的な広がりを求める動きが顕著である。これらの取引は調達力の強化、より広い技術ポートフォリオ、および変動する樹脂コストに対する強い交渉力を可能にし、ホームケア包装市場において重要な優位性をもたらす。

技術力がリーダーと追随者をますます区別している。SilganによるWeener Packagingの買収はディスペンシングソリューションのパイプラインを強化し、Q4 2024の売上高が前年比22%増加した。接続型ディスペンサー、自動在庫システム、およびリサイクル可能なエアレスポンプに関する特許出願は研究開発の強度を示している。スマート機能とリサイクル可能性を融合できる企業がファーストムーバーの優位性を獲得する。

資源確保とリサイクル能力が競争の焦点として浮上している。食品グレードPCRの不足は事前購入契約とリサイクル業者との合弁事業を促進している。高度な選別技術または化学的リサイクルに投資する企業はサーキュラーエコノミーへの対応力を確保する。バイオベースバリアコーティング、クローズドループ詰め替えインフラ、および充填ラインのAI駆動予測保全においてホワイトスペースの機会が存在し、ホームケア包装業界内での差別化への道筋を提供している。

ホームケア包装業界リーダー

Amcor PLC

Sonoco Products Company

Ball Corporation

RPC Group

Winpak Ltd

- *免責事項:主要選手の並び順不同

市場機会と将来展望

コンプライアンス主導の再設計は、単一素材のリフィル包装、濃縮製品や単回投与形態向けの紙ベース構造、リサイクル可能性を前提に設計された計量吐出システムに新たな余地を生み出している。2026年のブランドの動きはこの変化の現在の証拠を示している:レキットはオーストラリアでフィニッシュの食器洗い機用タブレットを75%紙ベースで縁石回収可能な包装に切り替えた(2026年4月)。一方カオ・インダストリアル(タイランド)は、SCGP、SCGC、Dowと共にマジックリーン フロアクリーナー向けに単一素材で100%リサイクル可能なリフィルバッグを商業化した(2026年6月)。これらの動きは、ヒートシール可能なリサイクル可能フィルム、単一素材のリサイクル流れに適合するバリアコーティング、リフィルおよび濃縮SKUに合わせた加工能力への需要を後押ししている。

カートンベースおよび再生可能/PCRポリマー混合構造も家庭用品分野で採用が進んでおり、リサイクル可能性の要件を損なわずにプレミアム化を可能にするより複雑なクロージャーも増えている。オルクラ ホーム アンド パーソナル ケアは、消費者利用後再生ポリエチレンとバイオサーキュラーポリエチレンを混合したElopak D-Pakカートンを用いてKlar洗剤の展開を拡大した(2026年6月)。またP&Gはリサイクル可能な紙包装でタイド エボ洗剤タイルを発売した(2026年2月)。PPWRが2026年8月12日から適用され、包装設計と物質規制が厳格化する中、材料、インク・接着剤、計量吐出部品を各地域で適合させることができる供給業者は、グローバルブランド所有者による再処方および包装再検証プログラムを通じて短期的な参入機会を見出すことができる。

最近の業界動向

- 2026年6月:レキットはオーストラリアでフィニッシュの食器洗い機用タブレット向けに75%紙ベースで縁石回収可能な包装を発売し、プラスチック多用の形態を高回転率の家庭用品SKUから置き換えた。この動きは、バリア性能と陳列性能を維持しつつリサイクル可能性の期待に応える紙ベース構造やコーティング・接着剤システムの用途を拡大するものである。

- 2026年5月:アムコアは、英国のオケード・リテールの再利用可能包装プロジェクトで使用される特注の2kgおよび3kgのリフィル可能容器の生産継続を発表した。これには洗濯用液体などの日用品カテゴリーが含まれる。試験の拡大は、耐久容器の仕様、洗浄・返却ロジスティクス、家庭用品向けリフィル形態の相互運用性に関する規模の学習を支援する。

- 2024年12月:スミュルフィット・ウエストロックは、ケベック州ワーウィックの工場拡張に4,000万米ドルを投資した。追加された能力は、eコマース対応の二次包装を含む、家庭用品流通全体で使用される段ボールおよび紙ベースの包装形態向けの供給を支える。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、洗濯用品、食器洗い用品、表面・トイレ用洗剤、エアケア、殺虫剤、ポリッシュなどの家庭用品を保管、保護、計量吐出、輸送するために使用される包装を対象とし、一次包装および関連する二次包装について金額ベースで測定する。

対象外範囲:容量10リットルを超える産業用・施設用の大容量包装は対象外とする。

セグメンテーション概要

- 素材別

- プラスチック

- 紙および板紙

- 金属

- ガラス

- バイオプラスチック

- 包装タイプ別

- ボトルおよび硬質容器

- パウチおよびバッグ

- カートンおよび段ボール箱

- 金属缶およびエアゾール

- 詰め替えパウチおよびディスペンシングシステム

- スティックパックおよびサシェ

- 製品カテゴリー別

- ランドリーケア

- 食器洗い

- 表面洗浄およびトイレ用洗剤

- エアケア

- 殺虫剤

- ポリッシュおよびスペシャルティクリーナー

- フォームファクター別

- 液体

- 粉末

- カプセル・タブ

- ジェル

- スプレー・フォーム

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリアおよびニュージーランド

- その他のアジア太平洋

- 中東

- イスラエル

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- その他のアフリカ

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、需要の外枠を設定し、インタビューに進む前に前提条件を現実的に保つために用いられた。貿易方向についてはUN Comtradeや各国税関ポータルなどの公的な参照資料を確認し、包装および化学物質のラベリングに関する背景については米国EPAおよび欧州委員会を参照し、家庭用品消費に関連するマクロ指標については世界銀行やOECDなどの資料を参照した。

包装需要と最終用途の活動を結び付けるため、包装業界団体の発表やサステナビリティのロードマップ、さらに年次報告書、投資家向け資料、包装コンバーターや家庭用品所有者に関する信頼できる報道も参照した。企業のフットプリントと推定される包装関連の露出を照合するために、企業財務・インテリジェンスに特化した有料データベース、ニュースおよび財務情報、そして輸出入の出荷レベルデータベースを、包装材料や形態の流れを検証する際に活用した。ここに記載した出典は例示に過ぎず、データ収集、検証、調査の明確化のために他にも多数の公開資料やデータセットを参照した。

一次インタビューおよび調査

一次調査は、包装製造業者、材料供給業者、コンバーター、および家庭用品ブランド向けの包装を購入または仕様指定する下流の関係者に対するインタビューおよび調査を中心に行われた。入力データはAPAC、EMEA、南北アメリカ全域から収集され、モデルは各地域の形態選好、規制上の圧力点、観察された価格変動パターンを反映しており、その後、前提条件はデスクリサーチの指標に照らして三角検証された。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:27% | 最高幹部:18% | APAC:41% |

| ミッドティア:54% | 機能・部門責任者:38% | EMEA:36% |

| 中小プレーヤー:19% | マネージャー:44% | 南北アメリカ:23% |

市場規模算定と予測

市場規模は、家庭用品消費の指標を、包装形態の構成比と一般的な材料使用強度を用いて包装価値に変換し、続いて形態および材料レベルでの価格マッピングを行うトップダウン式の需要再構築によって構築された。総計は、選択的なボトムアップ近似、主にサプライヤーおよびコンバーターの収益露出との照合、およびボトル、パウチ、金属缶などの一般的な形態に対するサンプル化されたASP×数量計算によって裏付けられ、これにより外れ値の調整に役立った。

モデルで使用された主要な入力データには、家庭用品カテゴリーの数量(洗濯、食器洗い、表面洗剤、エアケア、殺虫剤)、包装形態の割合(硬質対軟質、およびリフィルの浸透度)、樹脂および紙価格の動向、材料使用に影響を与える軽量化と再生材含有目標、そして二次包装需要を変化させるeコマース出荷構成が含まれる。特定のサブ地域やニッチ形態で直接的な数量指標が乏しい場合には、家庭支出や貿易関連の材料入手可能性などの代理変数を適用し、その後インタビューで再検証した。

予測は、業界関係者から収集した変数レベルの見通しに基づくシナリオ分析を用いて作成された。シナリオは、リフィル採用の予想される変化、サステナビリティ対応の遵守期限、材料別の包装価格推移に基づいて設定された。モデルの各段階は再現可能なものとし、隠れた調整ではなく明確な入力によって総計を説明・検証できるようにした。

データ検証と更新サイクル

出力は、カテゴリー需要指標、包装構成の前提、および推定価格という3層にわたる三角検証を通じて確認され、極端な変動は早期に検出された。地域別および主要形態別に分散チェックが行われ、異常があれば根本要因を再確認し、必要に応じて回答者への的を絞った再連絡を行った。

最終確定前に、モデルと説明文は複数段階のアナリストレビューを経て、現場および公開データの実態と論理が一致していることを確認する。本レポートは年次で更新され、大きな規制変更や原材料価格の急激な変動などの重要事象が発生した際には随時更新が行われる。提供直前には、アナリストが最新の見直しを行い、クライアントには最新の見解が提供される。

Mordor Intelligenceの家庭用品包装市場規模と他の公表推定値との比較

家庭用品包装に関する公表市場価値は、各発行者が家庭用品の対象範囲を独自に定義し、一次包装と二次包装にわたって包装層の数え方が異なるため、しばしば差異が生じる。ある モデルが材料別の詳細な包装形態構成と価格設定を用い、別のモデルがより広範な包装総計を少ない調整ステップで用いる場合にも差異が現れる。

容量10リットルを超える産業用・施設用の大容量包装はMordor Intelligenceの対象範囲外であり、こうした大容量用途が同一の需要プールに混在させられると総計はより高く見える可能性がある。この差異は、リフィルパウチを単独の形態として評価するか、フレキシブル包装全体に含めて分類するか、樹脂や紙の価格変動をどの程度速やかに反映するか、そして市場が固定的な周期でのみ更新されるか、主要な原材料の動きの後に再確認されるかによっても生じる。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法の相違点 |

|---|---|---|

| Mordor Intelligence | USD 39.18 B (2026) | |

| 業界発行者A | USD 45.17 B (2025) | より早い基準年を用い、製品および包装層にわたってより広範な家庭用品の対象範囲を適用しているように見受けられ、これにより後年の構成比や価格前提を適用する前の出発値が高くなる可能性がある。 |

| 業界発行者B | USD 33.92 B (2026) | より低い2026年の値から始まっており、これはおそらく形態の包含範囲がより厳格であること、またプラスチックおよび紙ベース包装全体にわたる材料価格推移の前提がより保守的であることを反映していると考えられる。 |

総合的に見ると、これらの数値は主に対象範囲の境界、基準年の整合性、そして包装構成と材料価格がどのように価値に変換されるかによって差異が生じている。同一の需要要因を一貫した変換手順で処理し、その後インタビューでの検証結果と照らし合わせることで、市場規模は年ごとに再現・説明しやすくなる。

レポートで回答される主要な質問

ホームケア包装市場の現在の規模はどのくらいか?

市場は2026年に397億1,800万米ドルと評価され、CAGR 5.03%で2031年までに500億7,000万米ドルに達すると予測されている。

どの地域がホームケア包装市場をリードしているか?

アジア太平洋地域は都市化、所得向上、および急速な電子商取引の成長により、グローバル収益の38.45%を占めている。

詰め替えパウチが硬質ボトルよりも速く成長しているのはなぜか?

詰め替えパウチは素材使用量を削減し、サーキュラーエコノミー規制に整合し、IoT対応ディスペンサーシステムをサポートし、2026年から2031年にかけてCAGR 9.42%を推進している。

EPR費用は包装生産者にどのような影響を与えるか?

拡大生産者責任は廃棄物管理コストをブランドに移転し、包装支出を2~5%引き上げるが、リサイクル可能なモノマテリアル設計を奨励する。

ホームケア包装におけるリサイクル含有量を取り巻く課題は何か?

食品グレードPCRの入手可能性の制限、長い規制承認プロセス、およびバージン樹脂より20~40%高いコストが、公的な持続可能性公約の履行を妨げている。

最終更新日: