ベビーケア包装市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 19.03 十億米ドル |

| 市場規模 (2031) | 25.19 十億米ドル |

| 成長率 (2026 - 2031) | 5.78% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるベビーケア包装市場分析

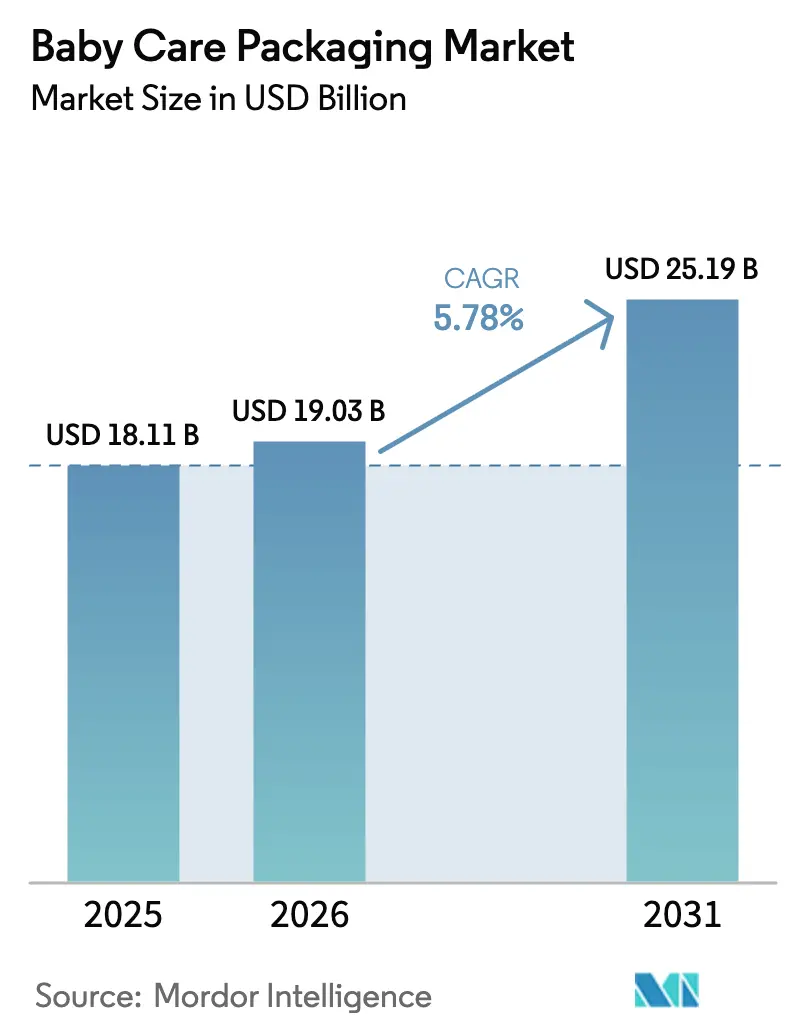

ベビーケア包装市場の規模は、2025年の181億1,000万米ドル、2026年の190億3,000万米ドルから、2031年までに251億9,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 5.78%を記録する見通しです。電子商取引の普及加速、食品接触プラスチックにおけるビスフェノール化合物を規制する規制動向、および新興経済圏におけるプレミアム化が、改ざん防止・チャイルドセーフ包装の対象市場を拡大しています。外出先での消費へのシフト、スマートフォンを活用したサブスクリプション購買、および中間層の上位購買への移行が、コンバーターをスパウトパウチ、軽量モノマテリアルフィルム、詰め替え対応ディスペンサーへと誘導しています。ブランドオーナーは、ラストマイル配送テストに耐え、サムネイル販売用に見栄えがよく、強化された拡大生産者責任目標に準拠したフォーマットを優先しています。したがって、競争の焦点は付加価値クロージャー、ビスフェノールを除去するバリアイノベーション、および食品グレードバイオ樹脂のサプライチェーン強靭化へと傾いています。

主要レポートのポイント

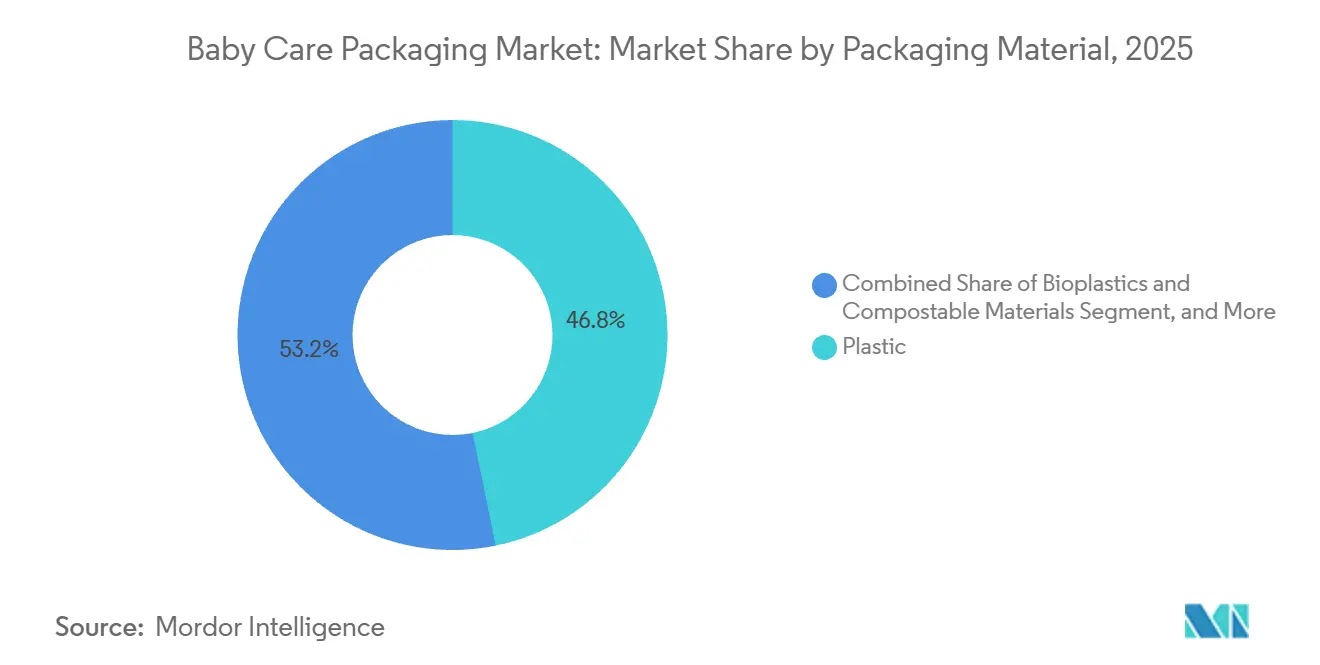

- 包装材料別では、プラスチックが2025年のベビーケア包装市場シェアの46.78%をリードし、バイオプラスチックおよびコンポスタブル素材は2031年までにCAGR 7.11%で拡大する見込みです。

- 包装フォーマット別では、パウチおよびサシェが2025年のベビーケア包装市場規模の34.42%を占め、年率6.35%で成長しています。

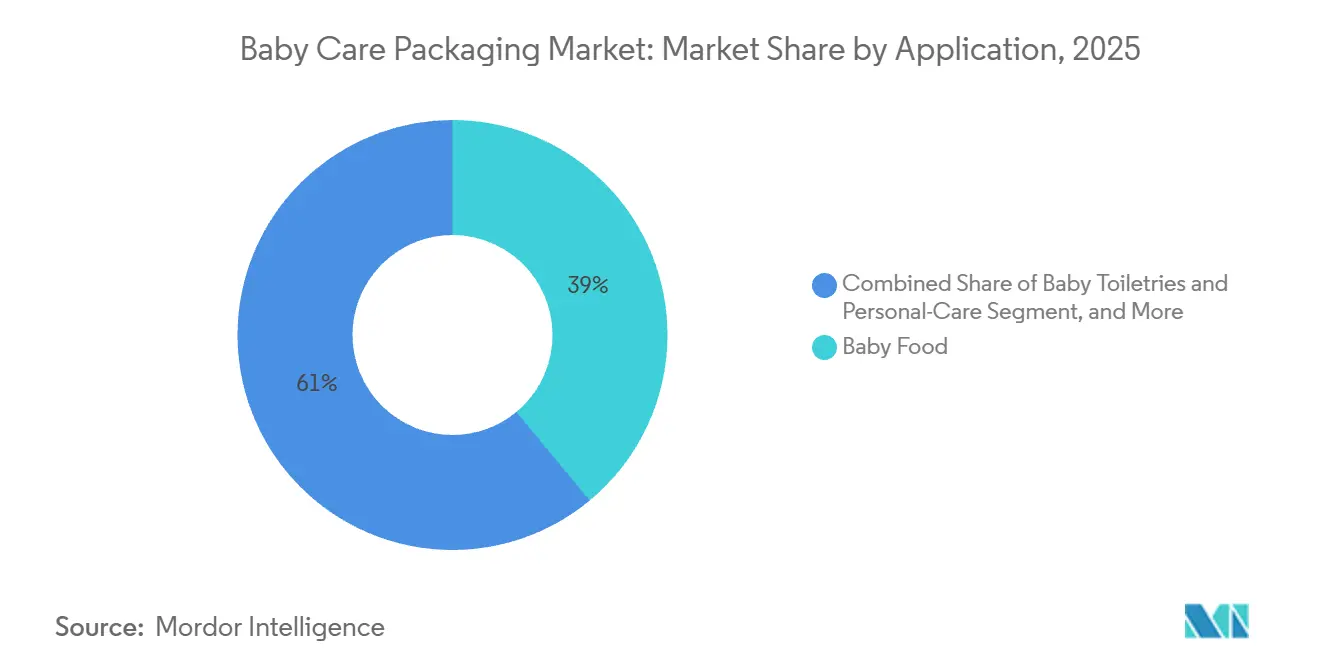

- 用途別では、ベビートイレタリーおよびパーソナルケアが最も高い成長予測を記録し、2031年までにCAGR 6.72%で前進する一方、ベビーフードは2025年に最大の38.98%の収益シェアを維持しました。

- 包装タイプ別では、フレキシブル包装が2025年のベビーケア包装市場規模の56.87%のシェアを獲得し、CAGR 6.49%で上昇する見込みです。

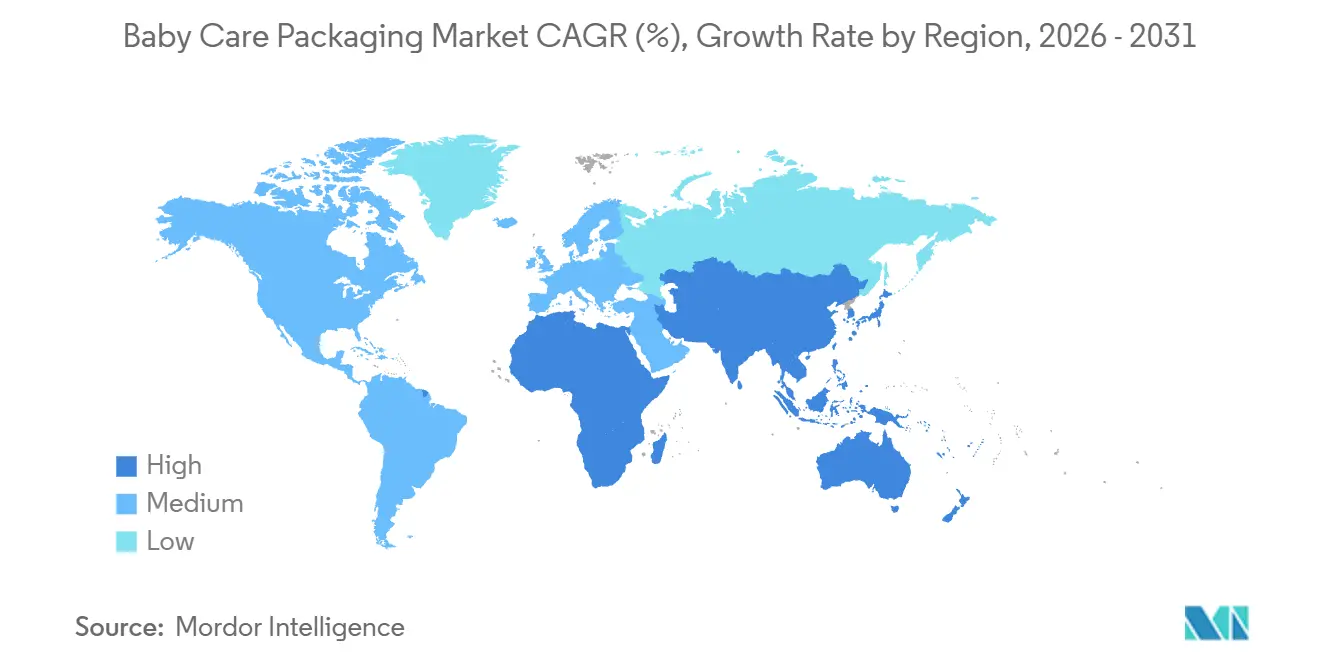

- 地域別では、アジア太平洋が2025年に39.89%の収益シェアで首位を占めましたが、中東・アフリカ地域は2031年までに最速のCAGR 7.24%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のベビーケア包装市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 外出先向け便利包装への需要増加 | +1.2% | 北米、欧州、都市部アジア太平洋に集中したグローバル | 中期(2〜4年) |

| ベビー製品の電子商取引流通の成長 | +1.4% | 北米、欧州、中国、インドが主導するグローバル | 短期(2年以内) |

| 新興経済圏における出生率の上昇と中間層の支出増加 | +1.1% | アジア太平洋(インド、東南アジア)、中東・アフリカ、南米 | 長期(4年以上) |

| 改ざん防止・安全機能に向けた規制の推進 | +0.9% | 北米および欧州、アジア太平洋および中東への波及あり | 中期(2〜4年) |

| 乳幼児の自己摂食を可能にするスパウトキャップパウチの採用 | +0.7% | 北米および欧州での早期採用を伴うグローバル | 中期(2〜4年) |

| 介護者教育のためのスマートインクおよびQRコードの統合 | +0.5% | 北米、欧州、アジア太平洋のプレミアムセグメント | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

外出先向け便利包装への需要増加

介護者の時間不足により、シングルサーブの再封可能包装は贅沢品ではなく必需品となっています。2024年の消費者調査では、利便性重視のベビー製品が15〜30%の価格プレミアムにもかかわらず、標準品の2.7倍の速さで成長したことが示されました。改ざん防止バンドとフリップトップクロージャーを備えたスパウトパウチは、重量が軽く、落下に耐え、おむつバッグに収まるため、リジッドジャーを上回るパフォーマンスを発揮しています。Aptar社が2025年10月に発売したQuick Flipフィットメントは、製品の蓄積を防ぐ自己シールバルブを追加し、かつてパウチの普及を制限していた衛生上の懸念を解消しました。[1]「Quick Flipフレキシブルフィットメントクロージャー」、Aptar、aptar.com ローション用エアレスポンプディスペンサーも同様のトレンドを反映しており、介護者が片手でディスペンスしながら処方を防腐剤フリーに保つことができます。これらのデザインは総じて携帯性、投与精度、製品の完全性を強化し、親のロイヤルティを通じてリピート販売を拡大しています。

ベビー製品の電子商取引流通の成長

オンラインチャネルはすでにASEAN全域のベビー製品小売売上の約20%を占めており、2026年までに90%に達するスマートフォン普及率88%に支えられています。電子商取引の配送は包装に負荷をかけるため、ISTA-6落下テスト、漏れ防止クロージャー、サムネイル対応グラフィックスが新たな基準となっています。Aptar社が2024年2月に発売したFutureディスクトップクロージャーは、輸送中にロックされながらも完全にリサイクル可能であり、美容品およびベビートイレタリーの損傷クレームを削減しています。ラベルに埋め込まれたQRコードは、介護者を成分透明性ポータルやハウツー動画へと誘導し、包装をインタラクティブなブランドツールへと変換しています。デジタルファーストのミレニアル世代の親は、耐久性、利便性、データ接続性を融合させたコンバーターを評価しています。

新興経済圏における出生率の上昇と中間層の支出増加

インド、東南アジア、湾岸地域における人口動態と所得の追い風が、衛生と真正性を保証するプレミアムブランド包装への需要を高めています。インドの第2・第3層都市における組織的小売業の急成長は、国内食品安全基準に準拠した改ざん防止・常温保存可能な包装を推進しています。中国の三子政策は、2025年まで税制優遇措置に支えられ、高齢化の広範なトレンドにもかかわらず乳幼児用フォーミュラの量を安定させました。湾岸協力会議の補助金と小売近代化プロジェクトは、消費をオープンスークから空調管理されたモールへとシフトさせ、品質を伝えるブランド化された改ざん防止包装への期待を高めています。可処分所得の増加により、家庭はバルクフォーマットからシングルサーブパウチや詰め替え可能ポンプシステムへと移行し、量と価値の成長を複合的に促進しています。

改ざん防止・安全機能に向けた規制の推進

規制当局は化学物質の制限を強化し、チャイルドレジスタント・改ざん防止クロージャーを義務付けています。欧州食品安全機関は2023年4月にビスフェノールAの許容一日摂取量を大幅に引き下げ、2025年1月に発効し、ポリカーボネートボトルおよびエポキシ缶ライニングの再処方を余儀なくさせました。[2]「ビスフェノールA:欧州食品安全機関がリスク評価を更新」、欧州食品安全機関、efsa.europa.eu 米国食品医薬品局の2024年ガイダンスは、バリアコーティングにおけるナノマテリアルおよびPFASをカバーするよう移行試験を拡大しました。Virospack社のベビーヘルスケア向けISO認証取得プッシュアンドターンドロッパーは、コンバーターが成人の使いやすさとチャイルドレジスタント機能を融合させる方法を示しています。改ざん防止バンドのティアストリップと誘導シールは、乳幼児用フォーミュラおよびベビーフードにおいて今や不可欠であり、コンプライアンスと介護者の信頼の両方を確保しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プラスチック樹脂および板紙価格の変動 | -0.8% | アジア太平洋および欧州で特に圧力が高いグローバル | 短期(2年以内) |

| 使い捨てプラスチックに対する厳格な禁止措置および課税 | -0.6% | 欧州、北米、一部のアジア太平洋市場(インド、タイ) | 中期(2〜4年) |

| 詰め替え可能・再利用可能なベビーケア容器の台頭 | -0.4% | 北米および欧州、都市部アジア太平洋での早期試験あり | 長期(4年以上) |

| 食品グレードバイオ樹脂のサプライチェーン不安定性 | -0.3% | アジア太平洋および南米にボトルネックが集中するグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

プラスチック樹脂および板紙価格の変動

2026年初頭のポリエチレンおよびポリプロピレンのスポット価格の二桁変動がコンバーターのマージンを圧迫し、年間契約の再交渉を余儀なくさせました。[3]「包装材料アップデート2026年第1四半期」、Berlin Packaging、berlinpackaging.com 板紙価格もパルプ不足と欧州の高エネルギーコストにより高止まりしました。中小コンバーターはヘッジツールを持たないため、撤退または統合が進み、ブランドの供給オプションが逼迫しています。ベビーケア包装は製品の陸揚げコストの最大25%を占める可能性があるため、樹脂ショックはブランドマージンを圧縮するか、店頭価格を引き上げ、価格感応度の高いセグメントで量を侵食する可能性があります。この不確実性は在庫計画を複雑にし、特に異なる安全規制を満たすために複数の地域SKUを管理するブランドにとって課題となっています。

使い捨てプラスチックに対する厳格な禁止措置および課税

米国6州の拡大生産者責任法は多層パウチにエコモジュレーション手数料を課し、コンバーターをモノマテリアルポリエチレンまたはリサイクル可能な紙ベースラミネートへと誘導しています。欧州連合は2024年に使い捨てプラスチック指令を拡大し、技術的なリサイクル可能性だけでなく、実際のリサイクルが規模で存在することを要求しました。インドの2024年プラスチック廃棄物管理規則はリサイクル含有量割当とフォーマット禁止を追加し、多国籍企業に断片化したSKUの管理を強いています。これらの重複する義務はデザインの自由度を制限し、コンプライアンスコストを引き上げ、特に水分感応性の乳幼児用フォーミュラのバリア性能を低下させることがあります。安全性、機能性、リサイクル可能性を両立できないブランドは免除に頼るか、より高い手数料を支払い、サステナビリティの主張を損なっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

包装材料別:バイオプラスチックはバリア課題にもかかわらず成長

プラスチックは2025年に46.78%の収益シェアを維持し、ベビーケア包装市場全体でボトル、クロージャー、フィルムにおけるコスト対性能の優位性を反映しています。ポリエチレンとポリプロピレンがスパウトパウチを支配し、PETは製品の色を際立たせる透明ボトルに適しています。それにもかかわらず、バイオプラスチック、特にポリ乳酸およびポリヒドロキシアルカノエートは、ブランドが化石炭素削減を追求し、使い捨てプラスチック税に対応するにつれて、2031年までにCAGR 7.11%の軌道に乗っています。供給不足と弱い水分バリアが採用を遅らせていますが、ベビーワイプ外装での初期商業生産は将来のスケールアップを示唆しています。板紙は中20%台のシェアを維持し、現在は油脂に耐えるための水性バリアコーティングを施したフォーミュラカートンおよびおむつ箱に支えられています。ガラスはニッチにとどまり、プレミアムオーガニックピューレジャーで純粋さを示す一方、金属チューブは100%の遮光・酸素遮断が必要な軟膏に残存しています。コンバーターが化石、バイオ、繊維基材の在庫を管理するにつれて材料選択が断片化し、規制試験の認定作業量が増加しています。

PETをモノマーに解重合する第二世代酵素と高密度ポリエチレンクロージャーの大規模機械的リサイクルストリームがライフサイクル排出量を削減していますが、認証コストは依然として高い状況です。ブランドはポストコンシューマー原料を確保するためにクローズドループ回収スキームを試験的に導入し、ベビーケア包装市場を循環経済の文脈に位置づけています。性能、コスト、リサイクル可能性の間の緊張が、樹脂サプライヤーとコンバーターの共同開発を引き続き促進しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

包装タイプ別:パウチがフレキシブル成長を牽引

パウチおよびサシェは2025年のベビーケア包装市場シェアの34.42%を占め、スパウトキャップ技術が幼児の自己摂食をこぼれにくくするにつれてCAGR 6.35%を維持する見込みです。その軽量性はガラスジャーと比較して輸送排出量を最大70%削減し、炭素報告目標と共鳴しています。リジッドボトルおよびジャーは依然として高20%台のシェアを占めており、親が特に高い水分・酸素バリアを必要とする粉末フォーミュラ缶において、堅固さを安全性と同一視しているためです。しかし、拡大生産者責任手数料と軽量化目標がそのコスト優位性を侵食しています。エアゾール缶と折り畳み式金属チューブはニッチにとどまり、投与精度がプレミアムを命じるおむつかぶれスプレーおよびターゲットクリームに限定されています。かつては後付けだったキャップとクロージャーが今や差別化の核となっており、Aptar社のNEOクロージャーは改ざん防止バンド、精密投与、ポストコンシューマーリサイクル樹脂を融合させ、複数部品のアセンブリを単一の金型に集約しています。

速硬化水性インクは、電子商取引ストアフロントのサムネイル画像に不可欠なレトルト後も耐える高精細グラフィックスを可能にします。一方、可溶性バリアコーティングの突破口は、フレキシブルプラスチック量に食い込む可能性のある紙ベースパウチを指し示していますが、脂肪性食品の移行試験は未解決のままです。フォーマットの収束は起こりにくく、代わりにブランドはベビーケア包装市場内でチャネルと製品要件に合わせてリジッドとフレキシブルの包装を組み合わせて展開するでしょう。

用途別:トイレタリーが詰め替えの勢いでフードを上回る

ベビーフードは2025年に市場シェアの38.98%をもたらし、高い購買頻度と改ざん防止を義務付ける厳格なトレーサビリティ規則に支えられています。しかし、先進国で出生率が横ばいとなりプライベートラベルのピューレが普及するにつれて成長は鈍化しています。ベビードリンクおよびフォーミュラは中20%台のシェアを維持し、リサイクル可能性規則の下で複雑さを増す多層ホイルラミネートを必要とする水分感応性粉末と常温保存可能な液体ボトルに支えられています。ベビートイレタリーおよびパーソナルケアは最も成長の速いカテゴリーとなる見込みで、防腐剤なしで処方の寿命を延ばす詰め替えステーションとエアレスポンプに推進されてCAGR 6.72%を記録します。ライフサイクル評価では、最初の詰め替え後に包装重量が40%削減され、ブランドが消費者行動の変化を最小限に抑えながら炭素公約を達成できることが示されています。ベビーヘルスケアパケット、OTCドロップ、経口補水サシェ、皮膚軟膏チューブは低10%台のニッチを占めますが、ISO-8クリーンルーム生産を必要とし、より高い参入障壁を生み出しています。

アパレルおよびアクセサリー包装は、ファッション業界の公約に応えてポリ袋からコンポスタブルメーラーへと転換しています。詰め替え採用は逆物流の課題と衛生検証作業をもたらしますが、ロイヤルティの恩恵がその複雑さを相殺するようです。食品製品については、スパウトパウチ安全ピン技術とUV硬化内部コーティングが常温条件での賞味期限延長を目指しており、食品とパーソナルケア包装デザインの将来的な相互汚染を示唆しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

包装フォーマット別:フレキシブルフォーマットが軽量化をリード

フレキシブル包装は2025年のベビーケア包装市場規模の56.87%を占め、多層フィルムのリサイクル可能性の課題を軽量化の経済性と電子商取引の適合性が上回るにつれてCAGR 6.49%で前進する見込みです。ブランドはポリエチレン・アルミニウム構造からHow2Recycleストアドロップオフ基準を通過するモノマテリアルポリエチレンパウチへと急速に移行しており、一部の酸素バリアを犠牲にしながらも拡大生産者責任手数料を回避しています。リジッドフォーマットは薄肉射出成形とブロー・フィル・シール技術を活用してキャップを完全に除去した飲み切りフォーミュラ向けボトルにより43%のシェアを維持しています。リジッドの重量感はプレミアムの印象を与え、コールドチェーンが限られた新興市場での販売ポイントとなる熱帯気候での熱的負荷に耐えます。

再利用可能なPETディスペンサーと組み合わせたスタンドアップパウチ詰め替えなどのハイブリッドソリューションは、タイプの境界を曖昧にしながら総材料使用量を最適化しています。自動充填ラインは最小限のダウンタイムでフレキシブルとリジッドのSKUを切り替えられるようになり、コンバーターが需要変動に対してヘッジできるようになっています。ケミカルリサイクルの将来的な進歩がライフエンドの結果を均等化する可能性がありますが、現在の戦略的計算はベビーケア包装市場内の輸送集約型電子商取引チャネルにおいてフレキシブルを依然として優位に置いています。

地域分析

アジア太平洋は2025年のベビーケア包装市場シェアの39.89%を占め、大きな出生コホート、拡大する中間層、近代的な流通の普及から恩恵を受けています。中国の三子奨励策とインドの第2層都市の小売ブームはいずれも、地域の食品安全法規に準拠した改ざん防止・常温保存可能な包装を求めています。インドネシア、ベトナム、フィリピンにおけるスマートフォンベースのサブスクリプションモデルがフレキシブル包装製品の採用を加速させる一方、日本の介護者は廃棄を削減する精密投与ポンプを好んでいます。

北米は高20%台のシェアを維持し、プレミアムポジショニング、高い電子商取引普及率、チャイルドレジスタント包装に関する厳格な米国食品医薬品局ガイダンスに支えられており、深いコンプライアンスラボを持つコンバーターに有利です。ブランドは拡大生産者責任エコ手数料を回避するためにモノマテリアルフィルムを急速に試験していますが、リサイクルインフラのギャップが依然として多層パウチの課題となっています。欧州では中20%台のシェアが繊維パウチとバイオ樹脂のリーダーシップに依存していますが、停滞する出生率と積極的なプラスチック課税がマージンを圧迫し、フォーマット経済を再設定する可能性のある紙ベーススパウトパウチを試験するための合弁事業を促進しています。

中東・アフリカ地域は世界最速のCAGR 7.24%を記録すると予測されています。湾岸の出生奨励補助金、小売近代化プログラム、急速な都市化が、空調管理されたモールで安全性を示すブランドベビー包装への需要を促進しています。農村アフリカは依然として価格感応度が高くサシェ経済を維持していますが、多国籍企業は信頼構築のために改ざん防止バンドキャップを導入しています。南米は低10%台のシェアを占め、ブラジルとアルゼンチンがリードしていますが、地元コンバーターを支える通貨変動と輸入関税に悩まされています。詰め替え可能ローションディスペンサーとコンポスタブルワイプはサンパウロとブエノスアイレスで早期の牽引力を示し、消費者のエコ意識と手頃な価格を一致させています。

規制環境

安全性および化学物質規制のルールは、包装廃棄物に関する規制と並行して厳格化しており、これがベビーフード、おむつ、ベビー用トイレタリー用品の材料および封止方式の選択に影響を与えている。欧州連合では、EFSAが2023年4月にビスフェノールAの耐容一日摂取量を引き下げ、このより厳格なリスク姿勢が2025年1月から多くのサプライチェーンで施行された再処方および移行試験プログラムに反映されている。別途、EU包装・包装廃棄物規則(規則(EU)2025/40)が2025年2月11日に発効し、2026年8月12日から適用開始となり、統一されたラベリングおよび設計要件が追加される一方、乳幼児用食品向けの接触感受性プラスチック包装における最低リサイクル含有率について、食品安全上の制約を認めた例外規定も設けられている。

米国では、コンプライアンスは製品安全ラベリングと、ベビー用品およびその包装に関連する州レベルの開示・試験規則の両方にわたる。米国消費者製品安全委員会(CPSC)は、実施可能な場合に子供向け製品に対する追跡情報を要求しており、これがトレーサビリティおよびパック単位のコーディング慣行を強化している。州レベルの取り組みはさらにコンプライアンス層を追加している。ニューヨーク州はおむつ成分開示要件(上院法案S2279C、2025年施行)を制定し、意図的に添加された成分をベビー用おむつのパッケージに記載することを義務付けており、カリフォルニア州保健安全法典第110962条は、2026年1月1日に施行されたベビーフードの有害元素試験および消費者開示要件を定め、対象製品について月次試験の実施および認定試験機関の利用を促している。

バリューチェーン分析

ベビー用ケア包装のバリューチェーンは、原材料および添加剤(ポリエチレン、ポリプロピレン、PET、板紙、コーティング、インク、および増加するPCR/PIRおよびバイオベース樹脂)から始まり、次いでフィルムを押出成形し、硬質パックを成型し、クロージャーおよびフィットメントを供給するコンバーターに移行する。その後、ブランドオーナーによる充填・包装が続き、現代型リテールおよびeコマースチャネルを通じた流通が行われる。改ざん防止、チャイルドレジスタンス、食品接触パックの移行適合性、eコマースにおける落下・漏れ耐性といった性能・コンプライアンス要件が、特にベビーフードやベビー用トイレタリー用品で使用されるスパウトパウチ、ディスクトップクロージャー、エアレスポンプにおいて、仕様の複雑さと認定サイクルを増大させている。

下流では、ブランドオーナーおよび小売業者が、サステナビリティスコアカード、EPR費用負担、そしてラストマイル配送時に耐久性を保つ包装形態要件を通じて、材料選定に影響を与えている。最近のブランドの動きは、サステナビリティとコンプライアンスがいかに調達およびコンバーター選定に反映されるかを示している。フィリップス・アベントは2025年3月にウルトラスーサーの範囲の包装を植物由来プラスチックに切り替え、ジョンソンズ・ベビーは2025年11月にピュアラブの包装リフレッシュを展開し、軽量化とモノマテリアル設計を重視した。ベビーラブは2025年9月に、新生児・乳児用パックにリサイクル含有ブレンド(PCR 15%、PIR 5%)を使用した包装を導入した。規則(EU)2025/40は、EUに販売する輸入業者、流通業者、フルフィルメント事業者に対する文書化および適合性の期待も拡大しており、チェーン全体で試験機関、認証、技術文書管理の運用上の役割を高めている。

競争環境

市場は断片化しており、Amcor、Mondi、Huhtamaki、Tetra Pak、その他が事業を展開しています。これらの既存企業は、拡大生産者責任義務を満たしながらバリア性能を犠牲にしないチャイルドレジスタントクロージャー、改ざん防止バンド、モノマテリアルパウチへの投資により、量から価値へとピボットしています。Aptar社はNEOクロージャーでこの動きを体現しており、投与精度と改ざん防止を融合させ、複数部品のアセンブリを削減し、リサイクルを合理化しています。

地域の専門企業は、バイオ樹脂ニッチ、スマート包装機能、QRトレーサビリティ、埋め込み鮮度インジケーターを活用して、規模が小さいにもかかわらずプレミアム注文を獲得しています。RidwellやRabbit Recyclingなどの材料回収イノベーターはブランドと提携してリサイクルが困難なパウチを回収し、ミレニアル世代の親に共鳴するクローズドループのストーリーを生み出しています。しかし、バイオ樹脂のサプライチェーンの課題が即時のスケールアップを制限し、コンバーターに化石とバイオ基材の二重調達を強い、業務とメッセージングを複雑にしています。

規制コンプライアンスが参入障壁として台頭しています。2025年に発効した欧州食品安全機関の厳格なビスフェノール制限は、毒性学ラボと社内移行試験を持つプレイヤーに有利に働きました。一方、モノマテリアルのノウハウや軽量化資本を持たない中堅企業は、拡大生産者責任手数料がコストギャップを拡大するにつれてシェアを侵食されました。リサイクル施設における機械学習選別ラインが小型クロージャーを捕捉できるようになり、リサイクル設計認証が将来の差別化要因となっています。

ベビーケア包装業界リーダー

Sonoco Products Company

Amcor PLC

Huhtamaki Oyj

Mondi plc

Tetra Laval International S.A.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

チャイルドセーフかつ改ざん防止機能とリサイクル設計との間には明確な空白地帯があり、特にベビーワイプのオーバーラップやオンザゴー型ベビー用トイレタリー用品を席巻する軟質フォーマットにおいて顕著である。ブランドおよびコンバーターの動向は、モノマテリアル構造とリサイクル含有材料の統合に対する商業的な引力を示している。2026年6月、モンディはre/loop FlowWrapを、リサイクル後消費材含有率35%のモノポリプロピレンウェットワイプ包装ソリューションとして導入し、密封性、陳列上の魅力、PCR品質制約のバランスを取れる供給業者にとって対応可能な市場を創出した。コロゾ・グループ、ドライロック・テクノロジーズ、コリュイトによるリサイクル可能な不織布おむつ包装ソリューション(2026年5月)に向けた提携などの、衛生用包装のリサイクル性を目指した取り組みも、材料科学、薄肉化、クロージャーやラベルの適合性がシステム全体の複雑性をどこで低減できるかを示している。

規制の変化はまた、地域を横断したコンプライアンス主導の包装再設計とラベリング標準化に対する近期的な機会を生み出しており、これは試験能力、文書化能力、迅速なSKU変更実行力を持つコンバーターに有利に働く。2026年4月にRCEP加盟国全体で実施されたASEAN-FFL 2026のラベリング要件は、制限物質に関する標準化された安全声明およびパック上の伝達の必要性を高めており、ニューヨーク州のおむつ成分開示規則(2025年施行)は、正確なパック単位の成分パネルおよびトレーサビリティへの需要を高めている。同時に、EU PPWRのタイミング(2025年2月発効、2026年8月12日から適用)は、乳幼児食品の接触感受性に関する例外規定を活用しつつ、統一されたラベリングおよび廃棄物削減要件を満たす包装再設計プログラムを促進しており、認定されたモノマテリアルパウチ、リフィル対応ディスペンサー、eコマース流通における漏れを低減するクロージャー技術革新の余地を生み出している。

最近の業界動向

- 2026年3月:ソノコは統合コンシューマーパッケージング事業部を発足させ、硬質紙および金属包装能力を一つの組織に統合した。この統合により、規制対象の消費者カテゴリー向けの製品開発および商業化リソースが集約され、これにはリサイクル性とコンプライアンスに向けて再設計が進められているベビー用ケア包装フォーマットも含まれる。

- 2025年5月:フタムラエジプトは、エジプト内閣からゴールデンライセンスを取得し、サダトシティにモールドファイバー包装工場を建設することとなった。投資額は14.7億エジプトポンドで、2026年8月までの操業開始を目指している。この計画はファイバーベース包装の地域生産能力を拡大し、EPRおよび使い捨て制限のもとで特定のプラスチックフォーマットから離れるブランドの動きを支援するものである。

- 2024年4月:アムコアはキンバリー・クラークと提携し、ペルーにおいてリサイクル後消費材含有率30%を使用したエコプロテクトおむつ向けの包装を発表した。この発表は大量生産型のベビー用衛生包装においてPCRの統合が拡張可能であることを示し、これに対抗する供給業者は性能を損なわずにリサイクル含有構造を認定するよう促された。

研究方法のフレームワークとレポートの範囲

市場の定義と範囲

本市場は、ベビーフード、調製乳、トイレタリー用品、健康関連製品を含むベビー関連製品の包装に使用される、保護・充填・保管を助けるパック構成部品およびフォーマットの価値を対象とする。

範囲の除外事項:本サイジングには、パック内のベビー用品自体の価値、二次輸送用包装、および単独の包装機械・サービスは含まれない。

セグメンテーション概要

- 包装材料別

- プラスチック

- 紙および板紙

- ガラス

- 金属

- バイオプラスチックおよびコンポスタブル素材

- 包装タイプ別

- ボトルおよびジャー

- パウチおよびサシェ

- 缶

- チューブおよびスティック

- キャップ、クロージャーおよびラベル

- 用途別

- ベビーフード

- ベビードリンクおよびフォーミュラ

- ベビートイレタリーおよびパーソナルケア

- ベビーヘルスケア・OTC

- ベビーアパレルおよびアクセサリー

- 包装フォーマット別

- フレキシブル

- リジッド

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリアおよびニュージーランド

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他のアフリカ

- 中東

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場サイジング、検証

デスクリサーチ

デスクリサーチは、モデル構築前に需要プールを把握し、現実的な境界を設定するために使用された。消費動向とコンプライアンス要因を理解するため、国連Comtrade貿易統計、米国FDAの包装接触ガイダンス、欧州委員会の食品接触材料情報、世界銀行のマクロ指標などの公開情報源を参照した。

市場コンテキストを補完するため、企業の年次報告書、投資家向け説明資料、包装業界団体のウェブサイトおよびパウチ、クロージャー、ラベリングなどのフォーマット動向に関する報道も確認した。企業の事業展開や特許活動(例えば、バリアフィルムやチャイルドレジスタント吐出コンセプトなど)の相互確認には、企業財務情報および特許データベースを対象とする有料サブスクリプションを利用した。これらのデスク情報源は網羅的ではなく、データ収集、検証、明確化のために他多くの公開情報源も利用された。

一次インタビューおよび調査

一次調査は、ベビー用品包装において実際に出荷・採用されているものを検証し、その後モデルで使用された仮定を検証することに重点を置いた。APAC、EMEA、南北アメリカ全域の包装コンバーター、材料供給業者、ブランドおよび受託製造チーム、流通側の専門家に話を伺い、デスクリサーチのギャップを埋め、最終的な総計を確定する前に仮定を三角測量できるようにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:28% | 経営幹部(CXO):12% | APAC:49% |

| ミッドティア:57% | 機能/事業部門リーダー:33% | EMEA:32% |

| 小規模プレイヤー:15% | マネージャー:55% | 南北アメリカ:19% |

市場サイジングと予測

サイジングは、ベビー人口・出生動向、ベビー用品の消費パターン、用途別包装強度を用いて地域ごとの対応可能な包装支出を再構築するトップダウン方式から始まる。最初のパスを構築した後、主要フォーマットの平均販売価格をサンプリングし推定出荷量を乗じるといった選択的なボトムアップ検証、および軟質対硬質の比率に関するチャネル検証を用いて、初期数値が不整合な場合に総計を調整する。

本市場において重要な入力要素には、パックフォーマットの構成変化(パウチ・サシェ対ボトル・ジャー)、材料の代替(板紙・バイオプラスチック対従来のプラスチック)、クロージャー・吐出機構の付加価値、ベビー用品に対する食品・医療コンプライアンス要件、そしてより強力なシールや改ざん防止機能などのeコマース主導の破損低減機能の進展速度が含まれる。予測は多変量回帰を用いて構築され、出生率の方向性、主要ベビー用品市場における実質所得、包装コストインフレなどの要因が、インタビューから得られた専門家の予想と組み合わされる。小規模用途についてボトムアップの詳細が不足している場合、追加のフォローアップにより検証された保守的なフォーマット比率および価格帯を用いてギャップを埋める。

データ検証と更新サイクル

モデルの出力は、関連する包装材料の貿易フロー、軟質包装の浸透率の変化、公開開示資料に見られる包装支出コメントといった独立した指標と比較される。ある地域や用途で入力変数によって説明できない急変が見られる場合、仮定は再検討され、変化の内容を確認するための対象を絞った再ヒアリングが行われる。

承認前には、まず算術および単位の確認から始まり、次に地域、フォーマット、用途間のばらつき確認へと進む段階的な検証が行われる。レポートは年次で更新され、乳幼児接触材料に影響する規制変更や樹脂価格の急激な変動といった重要事象が発生した場合には、中間更新が行われる。納品直前には最終確認を行い、結果が最新の入手可能な情報を反映するようにしている。

Mordor Intelligenceのベビー用ケア包装市場規模と他の公開推定値との比較

ベビー用ケア包装の公開市場規模はしばしば一致しない。これは各発行元が境界の設定方法が異なり、価格、通貨、更新のタイミングについても異なる選択をしているためである。選択された年、含まれる用途、軟質パックの取り扱い方が、最終的な数値を左右し得る。

包装材料の貿易フロー確認、およびベビーフード、調製乳、トイレタリー用品にわたるフォーマット構成の変化に関するインタビューに基づく裏付けが、Mordor Intelligenceの推定値を、ベビー特化型ではない隣接パーソナルケア包装を数え上げることなく、実際にベビー用品用途で使用されている包装に整合させるための証拠となっている。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 19.03 B (2026) | |

| 業界出版社A | USD 16.80 B (2024) | より早い基準年と、ベビー用包装をより広範なパーソナルケア包装と混在させ得る広範な定義を使用しており、高付加価値のクロージャー、ラベル、吐出部品を分離せずに平均価格の仮定を適用している可能性がある。 |

| グローバルコンサルティングB | USD 25.80 B (2031) | より将来の年の推定値を示しており、価格をより積極的に将来方向へ推移させる傾向があり、また全地域において非ベビー用のOTCおよび一般家庭用パーソナルケアとの重複を一貫して除外せずに、より広範なベビー関連製品包装の集合を含めている可能性がある。 |

表中の差異は主に、単一の計算手順の違いではなく、タイミングと境界設定の選択によるものである。モデルを観測可能な包装関連の指標と結びつけ、その上でフォーマット構成と価格設定に関する主要な仮定を実際の対話を通じて確認することで、更新時にも結果は追跡可能かつ再現可能な状態を保つ。

レポートで回答される主要な質問

ベビーケア包装市場は2031年までにどのくらいの速さで成長すると予測されていますか?

2026年から2031年にかけてCAGR 5.78%で前進し、2026年の190億3,000万米ドルから2031年までに251億9,000万米ドルへと移行する見込みです。

最も急速に拡大している包装フォーマットはどれですか?

パウチおよびサシェは、幼児の自己摂食をサポートするスパウトキャップのイノベーションにより、年率6.35%で成長しています。

ベビー包装で最も顕著な材料シフトは何ですか?

ポリ乳酸やポリヒドロキシアルカノエートなどのバイオプラスチックは、供給制約にもかかわらず従来のプラスチックを上回るCAGR 7.11%で成長すると予測されています。

中東・アフリカ地域が注目市場である理由は何ですか?

出生奨励策、モールベースの小売拡大、都市化が、同地域のベビーケア包装需要に対して堅調なCAGR 7.24%を促進しています。

今日のデザインに最も影響を与える規制トレンドはどれですか?

より厳格なビスフェノール制限と拡大生産者責任エコ手数料が、実際のリサイクル可能性テストに合格するモノマテリアル・改ざん防止構造の採用をコンバーターに強いています。

最終更新日: