ハイコンテントスクリーニング市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.14 十億米ドル |

| 市場規模 (2031) | 2.84 十億米ドル |

| 成長率 (2026 - 2031) | 5.83% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるハイコンテントスクリーニング市場分析

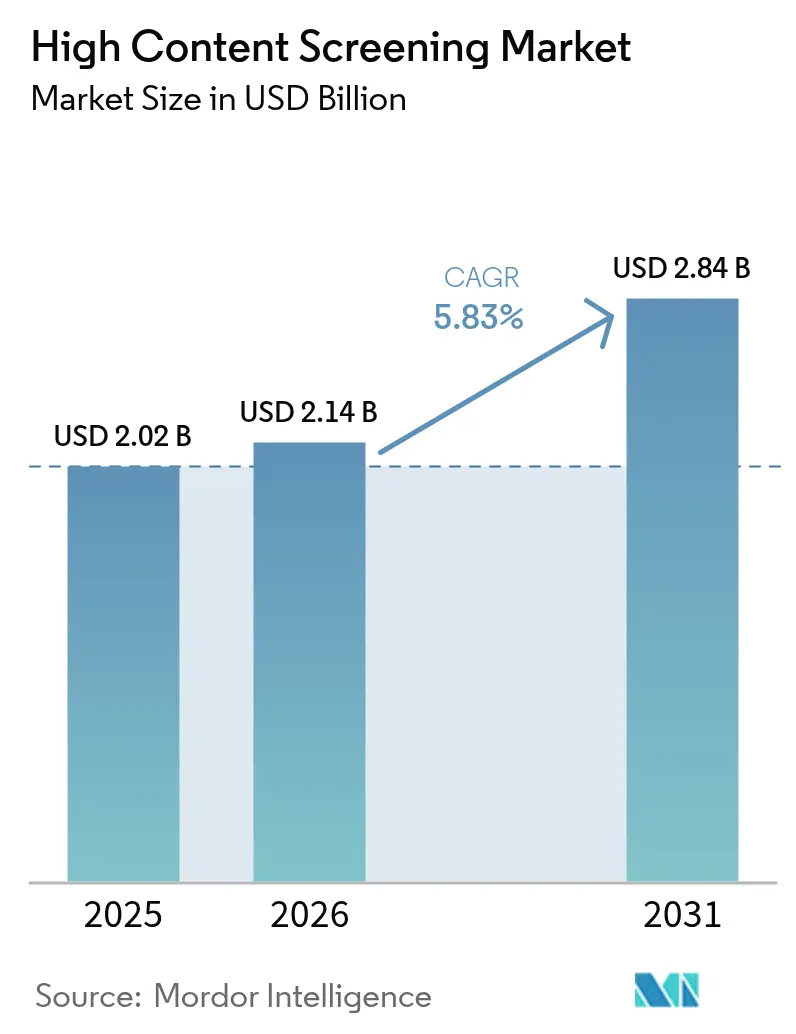

ハイコンテントスクリーニング市場規模は、2025年の20億2,000万米ドルから2026年には21億4,000万米ドルに成長し、2026年~2031年の年間平均成長率(CAGR)5.83%で2031年には28億4,000万米ドルに達すると予測されます。この拡大は、急速なAI統合、自動化イメージング革新、R&D費用を抑制しながら創薬候補トリアージを加速させる必要性によって支えられています。製薬企業は現在、スケーラブルなクラウド接続型機器を導入し、既存の化合物ライブラリからより深いインサイトを引き出しながら、毎日数百万枚の表現型画像を解析し、前臨床タイムラインを短縮しています。競争の力学は、堅牢な光学系とコンテナ化されたAIパイプラインを組み合わせることができるベンダーを優遇する一方、地域の成長は、現地規制当局がIND申請を効率化し、多国籍スポンサーが治験の展開を拡大するにつれてアジア太平洋地域へとシフトしています。機器は依然として最大の収益ブロックを占めていますが、ソフトウェアサブスクリプションは、研究室がアナリティクスをエラスティックコンピューティング環境に移行するにつれて、他のすべてのカテゴリを速度で上回っています。受託研究機関(CRO)へのエンドユーザーのアウトソーシングが進み、小規模バイオテクノロジー企業に高スループット表現型データへのターンキーアクセスを提供し、バーチャルR&Dモデルの台頭を支えています。

主要レポートの要点

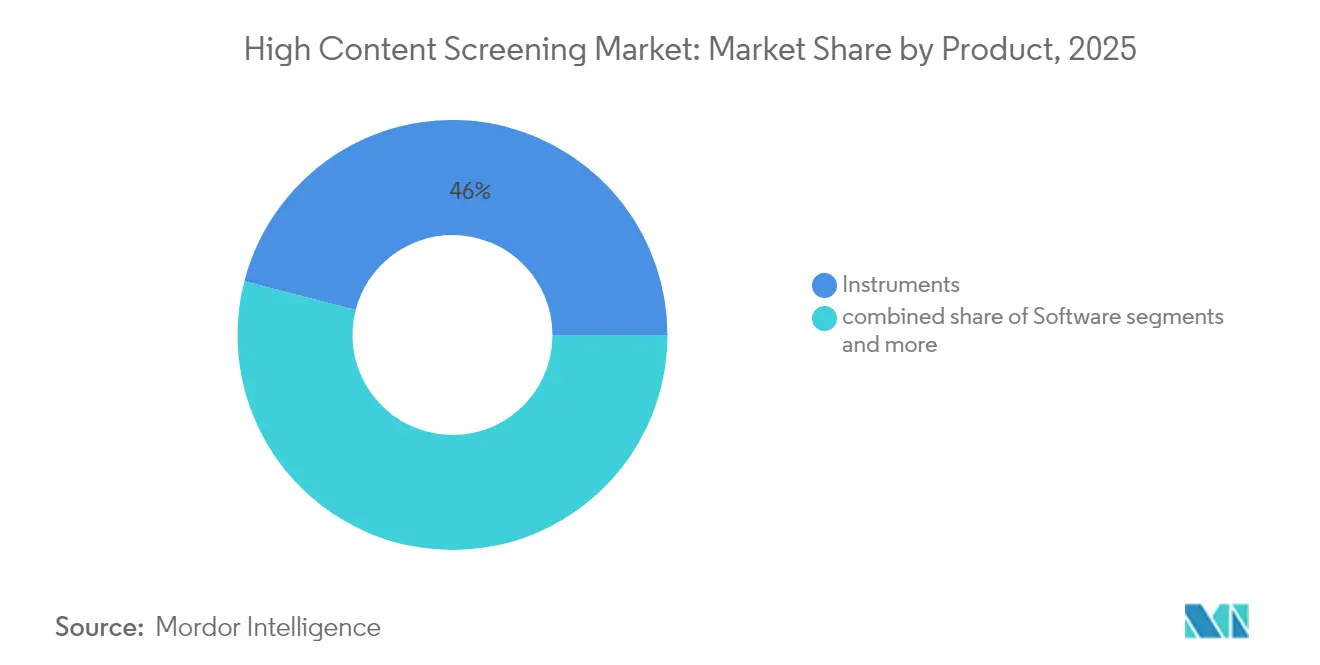

- 製品カテゴリ別では、2025年のハイコンテントスクリーニング市場シェアにおいて機器が45.98%を占め、ソフトウェアは2031年にかけて5.93%のCAGRで拡大する見込みです。

- 用途別では、一次・二次スクリーニングが2025年のハイコンテントスクリーニング市場規模の38.62%を占め、三次元オルガノイドの表現型スクリーニングは2031年にかけて6.02%のCAGRで進展しています。

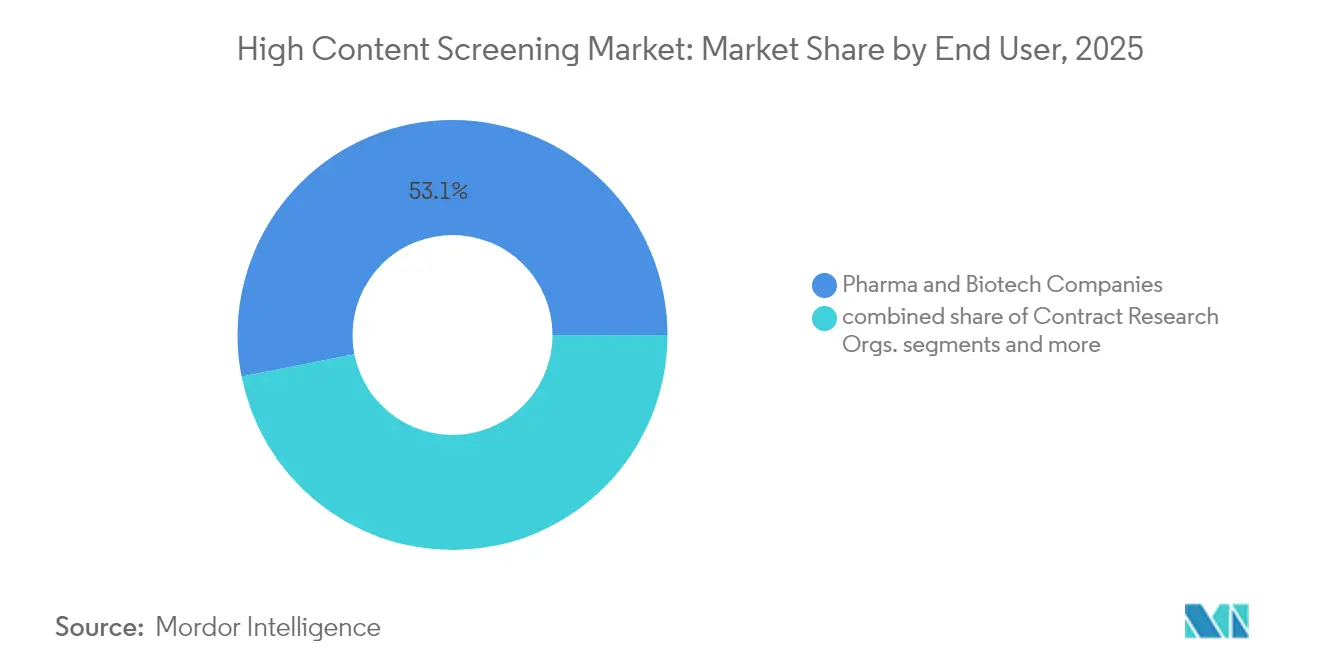

- エンドユーザー別では、製薬・バイオテクノロジー企業が2025年のハイコンテントスクリーニング市場シェアの53.10%を支配し、CROは2031年にかけて最高の予測CAGRとなる6.74%を記録しています。

- 地域別では、北米が2025年の収益シェアで41.78%をリードし、アジア太平洋地域が2031年にかけて最も速い地域CAGRの6.17%を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

ハイコンテントスクリーニング市場の推進要因影響分析*

| ドライバー | CAGRへの(概算)影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 費用対効果の高い創薬の必要性 | +1.2% | 北米・EU主導、グローバルな関連性 | 中期(2~4年) |

| AI搭載画像解析の進歩 | +0.9% | 北米がリード、アジア太平洋地域が急速に拡大 | 短期(2年以内) |

| 腫瘍学に特化した資金調達の急増 | +0.8% | 北米・EU、アジア太平洋地域が新興 | 中期(2~4年) |

| 三次元オルガノイドの表現型スクリーニング採用 | +0.7% | 先進市場での早期採用、世界的普及 | 長期(4年以上) |

| クラウド接続型機器 | +0.5% | 幅広いグローバル普及 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

費用対効果の高い創薬の必要性

R&D支出の増加と後期段階での持続的な開発失敗率が、ヒット・トゥ・リードの意思決定を合理化するハイコンテントスクリーニング市場ソリューションの採用を製薬企業に迫っています。クラウドラボは、画像取得・解析ワークロードを従量課金インフラにシフトすることで資本障壁を大幅に引き下げ、小規模企業が顕微鏡やロボットを所有せずに大規模ライブラリを解析できるようにしています。多国籍スポンサーは、物理的な設備投資からポートフォリオのニーズに合わせてスケールする柔軟なAIサブスクリプションへと予算を再配分し、CROは表現型プロファイリングと医薬化学を組み合わせたターンキー資産インキュベーションを提供することで応えています。これらの変化は総体的に、成熟経済および新興経済全体にわたる持続可能な需要成長を強化しています。

AI搭載画像解析の進歩

深層畳み込みネットワークは、多重化蛍光画像から微妙な形態学的シグネチャを抽出し、ランク付けされた化合物の上位1%以内でヒット同定率を23.8%まで向上させています。ベンダーは、事前学習済みモデルを組み込み、データ所在地要件を満たすためのセキュアなオンプレミス推論機能を備えたプラットフォームを発売しています。製薬チームはこれらのエンジンを活用して化合物応答軌跡をマッピングし、従来のパイプラインよりも早い段階でパスウェイのクロストークとメカニズム的な責任を明らかにしています。最終的な結果として、サイクルタイムの短縮、試薬使用量の最適化、リード多様性の強化が実現されています。

細胞ベース研究に対する腫瘍学に特化した資金調達の急増

がんプログラムは、精密医療が患者特異的モデルへとシフトするにつれて、表現型スクリーニング需要を支配しています。患者由来の腫瘍オルガノイドは培養確立に87.5%の成功率を示し、関連性の高い薬物応答読み取りを支援しています。ベンチャーおよびパートナーシップ資金の流入が強まっており、その例としてOrionis Biosciencesが分子接着剤の合成致死性を活用するためにGenetechと共同で1億500万米ドルの前払いおよび20億米ドル以上のマイルストーンゲートを確保したことが挙げられます。動物モデルを削減するFDAの取り組みが、ヒト関連アッセイをさらに加速させ、腫瘍学を長期的な成長の柱として確固たるものにしています。

三次元オルガノイドの表現型スクリーニング採用

三次元培養は細胞外マトリックスと血管グラジエントを再現し、平面単層培養よりも予測性の高い有効性・毒性相関を可能にします。機器メーカーは、低光毒性で体積スタックを取得するために、デュアルスピニングディスク光学系、高感度sCMOSセンサー、および適応オートフォーカスを統合しています。ハイコンテントスクリーニング市場ユーザーは、これらのデータセットを応用して耐性メカニズムを明らかにし、臨床投与前に併用レジメンを最適化しています。予測期間全体にわたって、オルガノイドライブラリは患者マッチング治療選択を支援する層別化疾患アトラスへと進化していきます。

ハイコンテントスクリーニング市場の抑制要因影響分析*

| 阻害要因 | CAGRへの(概算)影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| HCSプラットフォームの高額な設備投資 | -0.8% | 新興市場で最も顕著なグローバルな影響 | 中期(2~4年) |

| HCSアナリティクスのデータサイエンス人材不足 | -0.6% | グローバル、特に北米・EUで深刻 | 長期(4年以上) |

| 大規模な画像データストレージおよびコンプライアンス負担 | -0.5% | グローバル、北米・EUでの要件がより厳格 | 中期(2~4年) |

| ベンダー間のソフトウェア相互運用性のギャップ | -0.4% | グローバル、複数のベンダーエコシステムを持つすべての市場に影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

HCSプラットフォームの高額な設備投資

最先端の自動化イメージャー、ロボット工学、および制御環境インキュベーターは、1スイートあたり300万米ドルを超える場合があり、リソースが制限されたバイオテクノロジー企業の採用を妨げています。米国のライフサイエンス施設のフィットアウト費用は2025年に1平方フィートあたり平均846米ドルとなり、前年比4.3%上昇して新規建設予算を圧迫しています。初期費用のショックを軽減するため、ベンダーはリース・トゥ・オウンプラン、モジュール式アドオン、および複数年プロジェクトにわたって費用を分散させるアウトカムベースのサービス契約を推進しています。CROは、断続的なスループットを必要とするクライアントのために設備投資を運用費に効果的に転換するペイ・パー・スクリーンオプションを提供することで利益を得ています。

HCSアナリティクスのデータサイエンス人材不足

ハイコンテントスクリーニング業界の関係者は、PythonやR、高度なイメージングパイプラインに精通した専門家の採用に苦労しています。バイオプロセス雇用主は、人員拡充にもかかわらず、アルゴリズムおよびモデル検証の役割において持続的な欠員率を報告しています。企業は社内アカデミーと共同修士課程で対応していますが、供給は需要に追いついていません。その結果、コーディングの複雑さを抽象化する完全自動化解析スイートが普及し、AIスタートアップとのパートナーシップがフロントラインの科学者へのアルゴリズム展開を加速させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

ハイコンテントスクリーニング市場セグメント分析

製品別:

ソフトウェアの急成長にもかかわらず機器がリード2025年、機器はハイコンテントスクリーニング市場シェアの45.98%を占め、高解像度光学系と統合液体処理に対する根強い需要を反映しています。しかし、研究室がAIワークフローを優先して既存ハードウェアの生産寿命を延ばすにつれて、ソフトウェアサブスクリプションは2031年にかけて5.93%のCAGRを記録しています。ソフトウェアに帰属するハイコンテントスクリーニング市場規模は、主に段階的なアナリティクスパッケージとクラウドコンピューティングクレジットを通じて、2031年までに1億8,300万米ドルを追加する見込みです。YokogawaのCellVoyager CQ3000がオンボードGPU搭載デュアルスピニングディスク共焦点モジュールを組み合わせ、Sartoriusのi Que 5 HTSが27チャンネル細胞計測を継続的な無人稼働と融合させるなど、主要な製品発売が相次いでいます。アクセサリーと試薬は安定した一桁台中盤の成長を維持し、サービスは機器の複雑さと連動して拡大し、ライフサイクルの稼働時間と規制文書を確保しています。

AIパイプラインが成熟するにつれて、スタンドアロン解析スイートはコンテナオーケストレーション、自動バージョン管理、および監査対応レポートを統合し、FDA 21 CFR Part 11の規定を満たしています。ハードウェア、アナリティクス、および検証サービスを組み合わせるベンダーは、ワンストップパートナーとして自らを位置づけ、複数年のアニュイティストリームを確保してスイッチングバリアを高めています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

用途別:

オルガノイドイノベーションによる一次スクリーニング優位性への挑戦一次・二次アッセイは2025年収益の38.62%を占め、フロントラインのトリアージツールとしての役割を確固たるものにしています。しかし、三次元オルガノイドの表現型スクリーニングは6.02%のCAGRで加速しており、2020年代後半にはターゲット中心のアッセイを凌駕する可能性があります。オルガノイドワークフローによるハイコンテントスクリーニング市場規模の追加は、予測期間にわたって2億3,200万米ドルに近づき、腫瘍学パイプラインと翻訳的な忠実度を求める希少疾患プログラムによって支えられています。PAIRWISEなどのAI対応モデルは、耐性腫瘍適応症において併用レジメンをランク付けする際にヒューリスティックアプローチを上回り、採用を促進しています。

毒性試験は動物実験からの規制変化に乗り、肝臓および心臓オルガノイドがより早期の安全性チェックポイントを提供しています。ターゲット同定・検証スクリーニングは、フェノミクスエンドポイントとCRISPR摂動を統合し、ヒット発見からメカニズム確認までのタイムラインを短縮しています。化合物プロファイリングアッセイは、多重染色をさらに活用してオフターゲット責任をマッピングし、費用のかかるスケールアップ前の意思決定品質を強化しています。

エンドユーザー別:

CROの成長が製薬企業の拡大を上回る製薬・バイオテクノロジー企業は、コア探索タスクの内部統合により、2025年のハイコンテントスクリーニング市場シェアの53.10%を維持しました。しかし、ベンチャー支援のバイオテクノロジー企業と中規模製薬企業がバーンレートを管理するために表現型の専門知識をアウトソースするにつれて、CROは最速の6.74%のCAGRを記録しています。中国のサービスプロバイダーはコストアービトラージと効率化された規制経路から恩恵を受け、グローバル契約の拡大するシェアを獲得しています。学術・政府機関は、腫瘍学とパンデミック対策への助成金流入を活用して緩やかな成長を遂げ、商業主体が後にスケールアップする先駆的プロトコルを引き続き提供しています。診断検査室と専門サービス企業が需要のロングテールを形成し、コンパニオン診断とバイオマーカー発見プロジェクトにハイコンテントイメージングを適用しています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

地域分析

北米およびアジア太平洋のハイコンテントスクリーニング市場

北米は2025年の収益の41.78%を生み出しており、定着したバイオファーマクラスターと堅調なベンチャー資金調達が支えています。アジア太平洋は2031年にかけて6.17%のCAGRで成長し、中国のIND申請数が2019年の688件から2023年の2,298件へと増加し、83.5%の承認率を達成していることが原動力となっています。各地域の政府はGMP準拠の細胞製造施設およびデジタル規制ポータルへの投資を進め、承認の遅延を削減し、多国籍治験スポンサーを誘致しています。

EMEAおよび南米のハイコンテントスクリーニング市場

欧州は安定した拡大軌道を維持しており、欧州健康データスペースが臨床・画像・分子データセットを統合する相互運用可能なAIプロジェクトを促進しています。南米および中東・アフリカは、現地の受託サイトが多国籍フェーズI〜III治験の受け入れ能力を拡大するにつれ、小規模ながらも増加する市場シェアを共同で占めています。

規制環境

ハイコンテンツスクリーニング(HCS)プラットフォームは通常、HCS固有の法規ではなく、モデルインフォームド医薬品開発(MIDD)、AIを活用した解析、規制当局への申請を裏付けるために使用される新規アプローチ手法(NAMs)に関するより広範なガバナンスの下に位置づけられる。2026年1月、国際調和会議(ICH)はMIDDに関する一般原則を定めたM15ガイドラインを採択し、データ品質、追跡可能性、文書化実務に関する期待水準を引き上げ、規制上の意思決定のためにHCS由来データセットや画像解析出力がどのように整備されるかを規定した。並行して、FDAのISTANDのようなプログラムは、定義されたContext of Useに対してNAMsを認定する道筋を提供し、EMAのイノベーションタスクフォースは革新的手法に関する初期対話の場として利用されており、HCSがトランスレーショナルなエビデンス創出に使用される際に、明確に定義されたアッセイ性能特性とデータガバナンスの必要性が強調されている。

HCSラボラトリーの運用上のコンプライアンスは、化学的・生物学的安全性の実務とラボ認定を対象とする施設・ラボ基準に基づいている。米国では、ラボはOSHA 29 CFR 1910.1450および関連するChemical Hygiene Plan要件の対象となり、取り扱う物質によっては生物学的安全性の義務がFederal Select Agent Programのガイダンスのような枠組みにまで及ぶことがある。認定要件もラボの品質システムを形づくっており、The Joint Commissionが発行した2026年版Comprehensive Accreditation Manual for Laboratory and point-of-care testingは、文書化、プロセス管理、力量に関する実務の水準を引き上げており、これらは高スループット画像解析環境における機器バリデーション、監査証跡、電子記録管理と交差している。

バリューチェーン分析

ハイコンテンツスクリーニングのバリューチェーンは、上流の投入財(細胞株、プレート、蛍光プローブおよびセルペインティングキット、光学部品、精密機構部品)、コアプラットフォームの製造(自動顕微鏡、インキュベーター、ロボティクス、フローベースの画像解析システムおよびサイトメトリーシステム)、下流の情報学(画像解析、AIモデルの展開、データストレージ、コンプライアンス対応レポーティング)にまたがっている。重要なハードウェア投入財には、対物レンズ用の高品質ガラスおよび合成石英、特殊コーティングおよび照明部品、精密ステージ組立品が含まれる一方、試薬・消耗品は継続的な需要とアッセイ全体のプロトコル標準化を牽引している。またソフトウェアも、ラボがコンテナ化されたAIパイプラインを採用し、バージョン管理を実装し、電子記録の要件に沿った監査対応レポートを生成する中で、重要な価値獲得のポイントとなっている。

市場投入経路は通常、大手製薬・バイオテクノロジー顧客向けの直接販売とアプリケーションサポートに、学術機関や小規模ラボ向けに販売代理店・インテグレーターを組み合わせたものとなっており、サービスは設置、方法開発、ライフサイクルメンテナンスを通じて貢献している。パートナーシップは、モデル提供企業や解析開発企業を、スクリーニングサービス組織や機器ベンダーと結びつける動きを強めており、2026年の提携事例としては、AxxamとTessara Therapeuticsによる、RealBrainの3D神経マイクロ組織をHCSワークフローに組み込む取り組み、Carl Zeiss MicroscopyとEDGE Biotechnologiesによる、AIによる高速化解析を3Dハイコンテンツ解析に統合する取り組み、Navinci DiagnosticsとUppsala大学、SciLifeLab、Pixl Bioによる高スループット空間インタラクトミクスワークフローの開発が挙げられる。これらの連携はエンドユーザーのアッセイ実施までの時間を短縮し、分散したR&D拠点全体でより標準化された、ヒト関連性の高い表現型リードアウトを支えている。

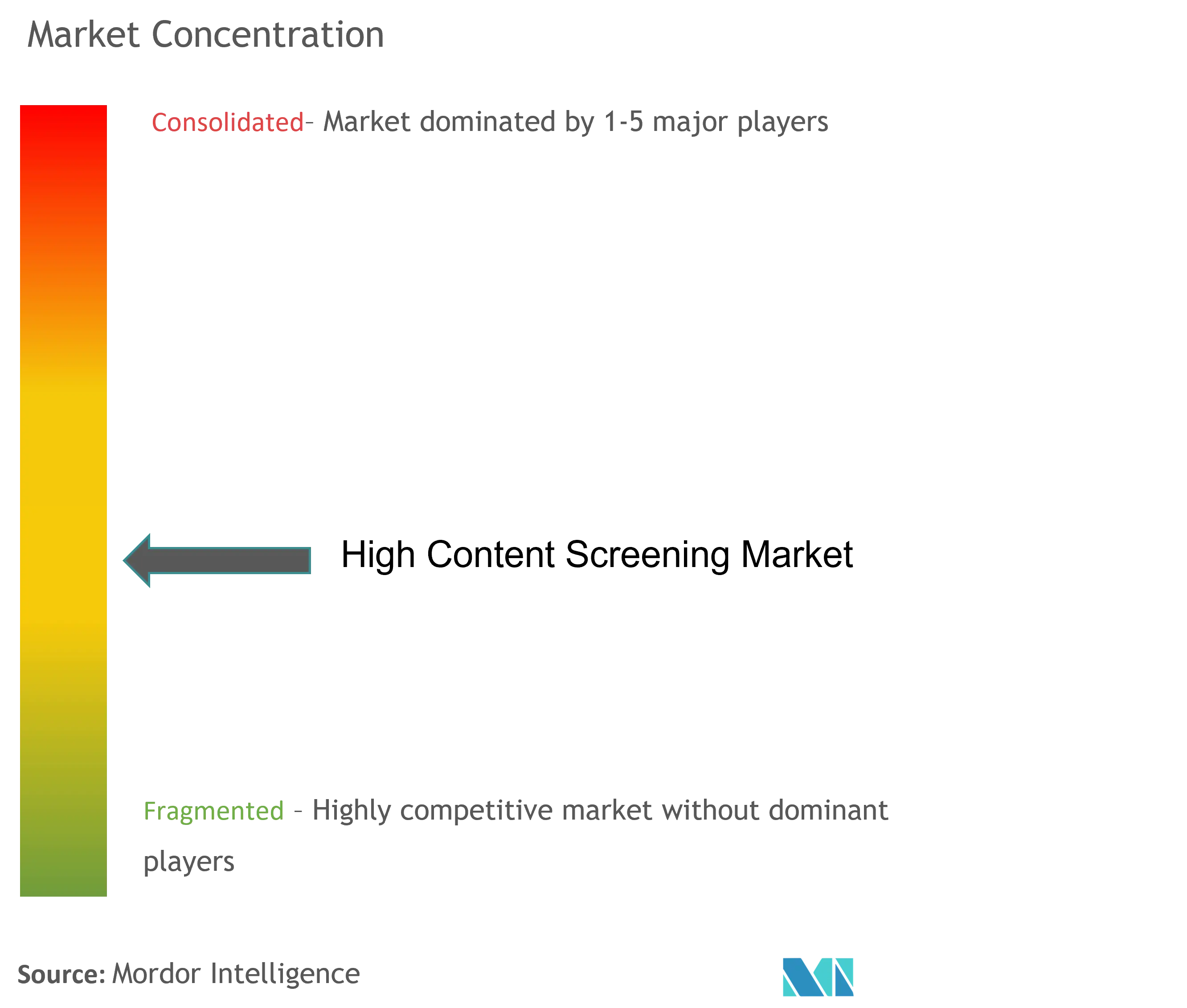

競合環境

ハイコンテントスクリーニング市場の競争は中程度です。上位サプライヤーは、ハードウェアの卓越性とクラウドネイティブのアナリティクスおよび規制テンプレートを統合し、単独の光学系ではなくトータルワークフロー価値で差別化しています。Thermo Fisherによる41億米ドルのSolventumの精製・ろ過ユニット買収は、バイオプロダクションエコシステムを拡大し、表現型アッセイに重要な細胞治療培地の供給を強化しています。Danaherは、イメージングプラットフォームと学術医療センターでのオルガノイド共同開発パートナーシップを組み合わせ、臨床仮説を検証済みスクリーニングに転換しています。BDとBioseroの協定により、フローサイトメーターのプレートハンドリングが自動化され、手作業の時間とばらつきが削減されています。

新興の競合企業は、画像解析のための垂直型SaaS、機器に依存しないデータファブリック、そして化合物所有者と研究室キャパシティを結びつけるペイ・アズ・ユー・スクリーンマーケットプレイスを強調しています。参入障壁には、資本集約性、GMPおよび21 CFR Part 11コンプライアンス、そして多分野のチームの必要性が含まれます。技術ロードマップは、高速対物レンズチェンジャー、マルチモダリティ照明、および低光毒性光学系に収束しており、スポンサーがFAIR準拠リポジトリに結果を取り込めるセキュアAPIによって包まれています。

ハイコンテントスクリーニング業界リーダー

Perkinelmer Inc.

Danaher Corporation

Thermo Fisher Scientific Inc.

Agilent Technologies

BD(Becton, Dickinson and Company)

- *免責事項:主要選手の並び順不同

本レポートで取り上げたハイコンテントスクリーニング市場の企業

- Thermo Fisher Scientific

- Danaher

- Revvity, Inc.

- GE HealthCare Technologies Inc.

- Beckton Dickinson

- Yokogawa Electric

- Agilent Technologies

- Olympus

- Sartorius

- Tecan Group

- Merck

- Bio-Rad Laboratories

- Huawei Technologies Co., Ltd. (HCS AI modules)

- Cell Signaling Technology

- ThermoGenesis

- Alpha-Med Scientific, Inc.

- Arrayjet Ltd.

- Bitplane AG (Oxford Instruments)

市場機会と将来展望

主要な機会領域の一つは、ヒト関連性の高い3D生物学とマルチオミクス表現型解析を、日常的な高スループットの意思決定へとスケールさせることであり、HCSは複雑なオルガノイドおよびスフェロイドワークフローを標準化し、拠点間のばらつきを低減できる。オプティカルプールドスクリーニングとマルチモーダル表現型解析を実用化する手法の進歩は、従来の画像単独のエンドポイントを超えて対応可能なユースケースを拡大しており、これは光学的プールドスクリーニングデータのエンドツーエンド解析のためのBrieflowパイプライン(2026年5月)や、自動液体ハンドリングと計算ワークフローを統合し、8日間でゲノムワイドな光学的プールドスクリーニングを完了するOttoSeq(2026年4月)に反映されている。これにより、ベンダーやCROが、検証済みアッセイキット、参照データセット、コンプライアンス対応の解析ツールをパッケージ化し、専任の画像データサイエンスチームを持たない中小バイオテック企業の参入障壁を下げる余地が生まれている。

もう一つの機会は、発見段階のスクリーニング出力と下流の開発・製造エコシステムとのより緊密な連携であり、特にCROおよびCDMOがR&Dチェーン全体での引き継ぎを減らすモジュール型能力を拡大する中で顕在化している。2026年の具体的な投資事例は、スケーラブルで技術対応型の能力拡充に向けた幅広い動きを示しており、Icosagenがエストニアのタルトゥで4,500万ユーロの拡張を完了し、治療用タンパク質の発見、開発、GMP製造を統合したこと、Evonikがインディアナ州ラファイエットの原薬拠点の近代化に向けて、自動化と効率性を重視しつつ5年間で1億米ドルを投じることなどが挙げられる。HCSベンダーおよびサービスプロバイダーにとって、これらの動きは、表現型スクリーニングデータを開発可能性やCMCに関する意思決定に結びつける統合的なオファリングを後押しし、相互運用可能なデータ基盤、セキュアなクラウドまたはオンプレミス展開オプション、パートナー組織間で使用可能な標準化されたレポーティングへの需要を強めている。

ハイコンテントスクリーニング市場における最近の業界動向

- 2026年5月:InSphero AGはPhenoVista Biosciencesの買収を完了し、3D細胞ベースアッセイのポートフォリオに加えて、ハイコンテンツイメージングおよび表現型アッセイの能力を拡大した。この統合により、オルガノイドおよびスフェロイドスクリーニングのエンドツーエンドのオファリングが可能になり、創薬および安全性試験における、より予測性の高いヒト関連性のワークフローが強化される。

- 2026年4月:Agilent TechnologiesはBioTek Cytation 9セルイメージングマルチモードリーダーを発売し、マルチモードマイクロプレートリーディングとハイコンテンツセルイメージングを組み合わせ、従来モデルと比較して画像取得速度が向上したとしている。この発売は、単一プラットフォーム上でアッセイの読み取りを統合しつつ、一次・二次スクリーニングのスループットを拡大したいラボを対象としている。

- 2024年7月:DanaherはDanaher Beaconプログラムを通じてスタンフォード大学と提携し、がん薬剤スクリーニング向けの次世代スマート顕微鏡の開発に取り組んだ。この協業は、機器のロードマップがAIを活用した画像解析やトランスレーショナルオンコロジーのユースケースとますます結びついていることを示しており、ハイコンテンツスクリーニングシステムにおける競争上の差別化に影響を与えている。

ハイコンテントスクリーニング市場 レポートの範囲と調査方法論

市場定義と対象範囲

本市場は、自動顕微鏡または画像取得とソフトウェア主導の画像解析を組み合わせて、研究上の意思決定のために細胞レベルの変化を定量化するハイコンテンツスクリーニングワークフローから得られる収益を対象とする。

対象範囲の除外事項:ハイコンテンツスクリーニングソフトウェアおよび関連するスクリーニングワークフローを伴わずに販売される汎用顕微鏡や基本的なプレートリーダーは含まない。

セグメンテーション概要

- 製品別

- 機器

- 細胞イメージング・解析システム

- フローサイトメーター

- 消耗品・試薬

- 試薬・アッセイキット

- マイクロプレート

- その他の消耗品

- ソフトウェア

- サービス

- アクセサリー

- 機器

- 用途別

- 一次・二次スクリーニング

- ターゲット同定・検証

- 毒性試験

- 化合物プロファイリング

- その他の新興用途

- エンドユーザー別

- 製薬・バイオテクノロジー企業

- 受託研究機関(CRO)

- 学術・政府機関

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東・アフリカ

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、市場の外縁を設定し、幅広いライフサイエンス画像取得支出ではなく、スクリーニング主導のHCS支出のみを計上することを確実にするために用いられた。需要が構造的に強い分野を説明するため、NIHやその他の各国の研究資金データベース、FDAおよびEMAの公開ガイダンスおよび承認に関する状況、OECDの保健・R&D指標、世界銀行のマクロ統計といった公開情報源に依拠した。

モデルの過剰適合を避けつつ価格設定と出荷動向の方向性を裏付けるため、表現型スクリーニングおよびアッセイのトレンドを説明する企業年次報告書、投資家向けプレゼンテーション、学術誌などの情報源も確認した。次に、学会・カンファレンス資料を用いて、ラボの種類および地域別の採用パターンを把握した。必要に応じて、企業財務・インテリジェンスの有料購読サービス、特許データベース、ニュース・財務情報フィードを用いて、タイムラインと製品の焦点を相互確認した。これらの例は網羅的なものではなく、データ収集、検証、確認のために、他の多くの公開情報源および社内情報源も使用された。

一次インタビューおよび調査

一次調査は、実際のHCSワークフローで何が購入されているか、機器、消耗品、ソフトウェアの間で予算がどのように配分されているか、ラボがどれほどの頻度で画像取得能力を更新しているかを検証することに重点を置いた。主要地域にわたり、機器・試薬関係者、ソフトウェア・サービスプロバイダー、そして製薬・バイオテクノロジーラボ、CROチーム、学術機関や政府系研究所を含むエンドユーザーの組み合わせに聞き取りを行った。これにより、購買行動やソフトウェアの付帯状況が二次情報源と一致しない箇所について、デスクリサーチに基づく想定を修正することができた。

一次調査の現地調査回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:37% | 経営幹部(CXO):13% | アジア太平洋(APAC):49% |

| ミドルティア:41% | 機能・部門リーダー:27% | 欧州・中東・アフリカ(EMEA):31% |

| 小規模プレイヤー:22% | マネージャー:60% | 米州:20% |

市場規模算定と予測

市場規模の算定にはトップダウン方式を採用し、ライフサイエンスR&D強度とスクリーニング活動から需要プールを再構築した上で、インタビューから得た採用率と予算配分要因を用いてHCS支出に変換した。この合計値は、画像取得システムのサンプル抽出した平均販売価格帯、稼働中システムあたりの典型的な年間消耗品購入額、更新サイクルに関するチャネルチェックなど、選択的なボトムアップ方式による近似値と照合された。これにより、最終確定前に外れ値の影響を低減した。

モデルに影響を与えた主な入力要素には、自動画像取得の設置ベースの更新サイクル、機器と継続的なソフトウェア・サービスとの間の構成比の変化、表現型スクリーニングと標的アッセイの利用動向、CROへとシフトするアウトソーシング比率、トランスレーショナル研究における地域別の資金モメンタムが含まれる。予測に際しては、需要が資金調達サイクルや薬剤パイプラインの優先順位によって変動しうるためシナリオ分析を用い、そのシナリオは今後5年間の自動化採用およびソフトウェア付帯に関する専門家の予想に基づいて設定された。小規模な国やニッチな用途についてボトムアップの情報が不足している場合は、地域レベルの採用代理指標を用い、現地のR&Dおよびラボインフラ指標でスケーリングすることでギャップを処理した。

データ検証と更新サイクル

算定結果は複数のチェックを通じて検証され、まず地域間、および機器・消耗品・ソフトウェアの内訳間での変動性テストを行い、異常な変動があれば明確な要因で説明できるようにした。このモデルは、研究資金の方向性、HCSに関する論文発表やアッセイ活動、インタビュー対象者が説明した調達パターンといった独立した指標とも比較された。その後、第二のアナリストが最終承認前に手法と最終結果を検証した。

データセットおよび前提条件は年次サイクルで更新され、主要なプラットフォームの発売、スクリーニング需要に影響を与える規制変更、急激な為替変動といった重大な事象が発生した場合には、中間更新が行われる。納品前には最終確認が実施され、クライアントは最新の公開情報に基づく最新の見解を受け取り、整合しない点があれば再確認が行われる。

Mordor Intelligenceによるハイコンテンツスクリーニング(HTS)市場規模と他の公表推計値との比較

公表されているハイコンテンツスクリーニングの市場規模はしばしば一致しないが、これは各発行元がわずかに異なる支出プールを計上し、価格設定と通貨換算の時期が異なるためである。予測がより速い自動化の普及を前提としている場合や、ソフトウェアおよびサービスがワークフローの中核ではなく付加的要素として扱われている場合にも、差異が生じる。

主な乖離は、一般的なラボ画像取得や隣接する解析ツールが総額に含まれているかどうかに起因する。Mordor Intelligenceは、その規模算定において、機器、消耗品、ソフトウェア、サービスにわたるハイコンテンツスクリーニングワークフローに紐づく収益のみを計上し、更新サイクルおよび消耗品購入額の確認を用いてその内訳を検証している。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 2.14 B (2026) | |

| グローバルコンサルティング会社A | USD 1.72 B (2025) | より早い基準年とより長い予測期間を用いており、支出プールは通常、プラットフォーム採用に関する物語によってより大きく形づくられ、稼働中システムごとのソフトウェア付帯や消耗品購入額に関する可視性が低い。 |

| 業界誌B | USD 2.07 B (2025) | 限られた範囲説明を伴うプレスリリース形式の合計値として提示されることが多く、異なる製品分類を混在させたり、価格設定や更新サイクルの扱いを示さずに広範なCAGRロジックを適用したりする場合がある。 |

数値のばらつきは、主に年次の整合性と、特にソフトウェア、サービス、継続的な消耗品を含め、HCS支出プール内で何が計上されるかによって説明される。入力データを測定可能なラボの活動に紐づけ、実務的な価格および利用状況の指標と合計値を相互確認することで、この規模算定は計画立案に際して追跡可能かつ再現可能な状態を維持している。

レポートで回答される主要な質問

ハイコンテントスクリーニング市場の規模は?

ハイコンテントスクリーニング市場規模は2026年に21億4,000万米ドルに達し、5.83%のCAGRで成長して2031年には28億4,000万米ドルに達する見込みです。

ハイコンテントスクリーニング市場の現在の規模は?

2026年、ハイコンテントスクリーニング市場規模は21億4,000万米ドルに達する見込みです。

ハイコンテントスクリーニング市場の主要企業は?

Perkinelmer Inc.、Danaher Corporation、Thermo Fisher Scientific Inc.、Agilent Technologies、BD(Becton, Dickinson and Company)がハイコンテントスクリーニング市場で事業を展開する主要企業です。

ハイコンテントスクリーニング市場で最も速く成長している地域は?

アジア太平洋地域は予測期間(2026年~2031年)において最も高いCAGRで成長すると推定されています。

ハイコンテントスクリーニング市場で最大のシェアを持つ地域は?

2025年、北米がハイコンテントスクリーニング市場において最大の市場シェアを占めています。

このハイコンテントスクリーニング市場レポートはどの年を対象としており、2025年の市場規模は?

2025年のハイコンテントスクリーニング市場規模は21億4,000万米ドルと推定されています。レポートはハイコンテントスクリーニング市場の過去の市場規模として2019年、2020年、2021年、2022年、2023年、2024年を対象としています。レポートはまた、2026年、2027年、2028年、2029年、2030年、2031年のハイコンテントスクリーニング市場規模を予測しています。

最終更新日: