北米臨床試験市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

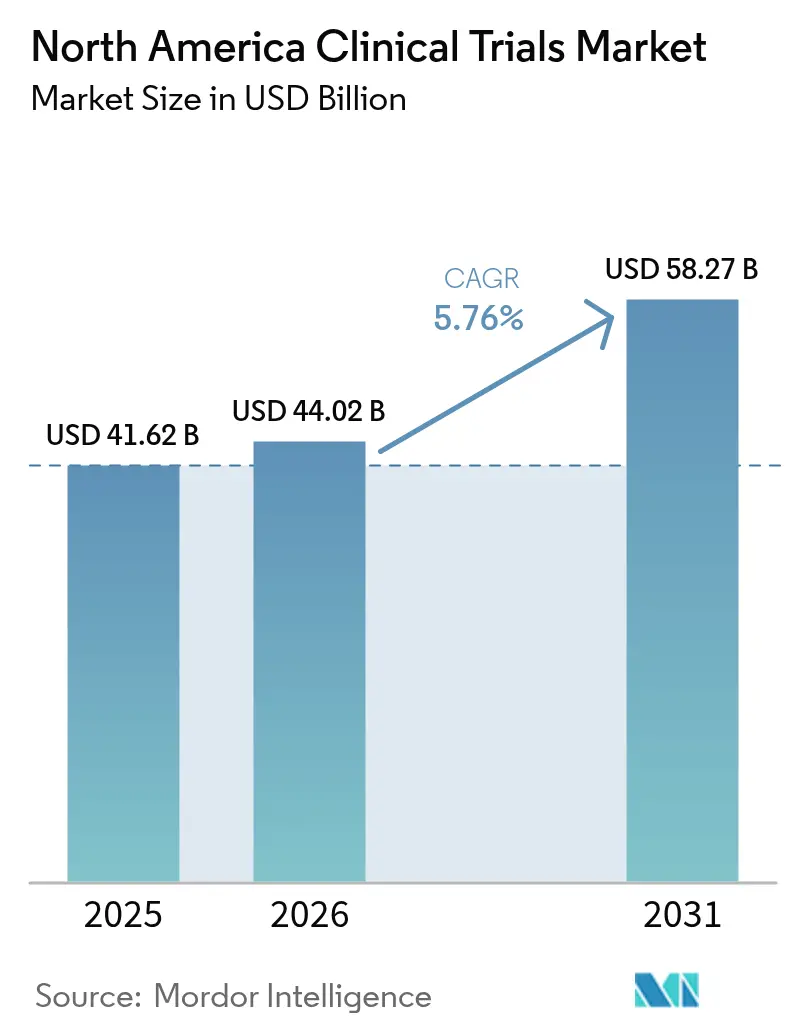

| 基準年の市場規模 (2025) | 41.62 十億米ドル |

| 市場規模 (2026) | 44.02 十億米ドル |

| 市場規模 (2031) | 58.27 十億米ドル |

| 成長率 (2026 - 2031) | 5.76% CAGR |

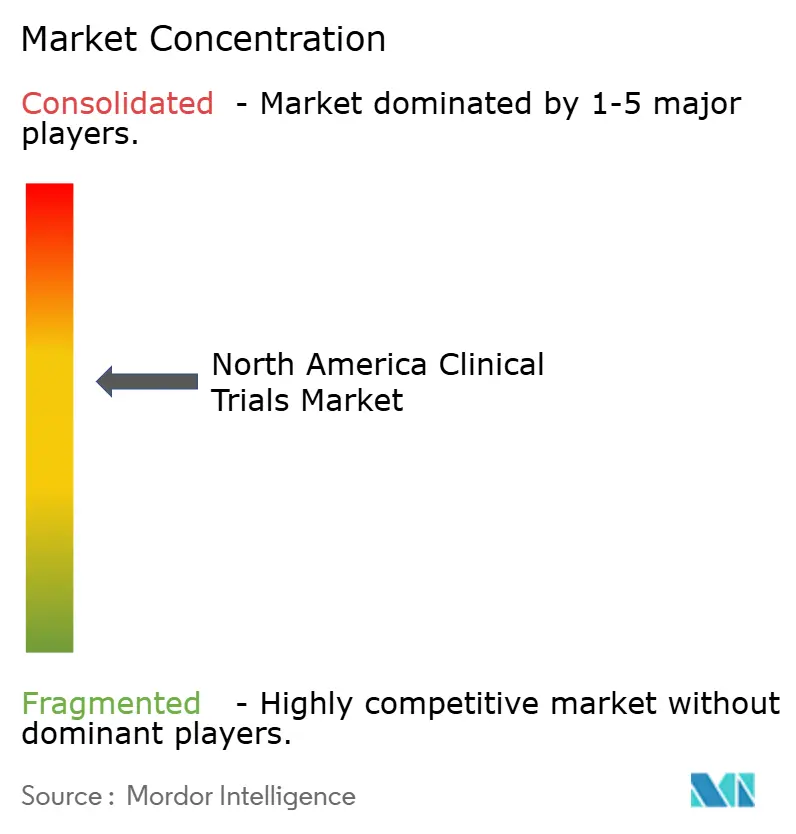

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米臨床試験市場分析

北米臨床試験市場規模は、2025年の411億6,200万米ドルから2026年には440億2,000万米ドルへと成長し、2026年~2031年のCAGR 5.76%で2031年までに582億7,000万米ドルに達すると予測されています。この持続的な成長軌道は、北米が世界の製薬イノベーションの中心地としての地位を確立していることに根ざしており、高度な規制経路、成熟した受託研究インフラ、そしてFDA承認の4分の3以上を支える強固な投資家信頼によって強化されています[1]米国食品医薬品局、「リアルワールドデータとエビデンス」、fda.gov。AI対応データ分析の採用拡大、慢性疾患負担の増大、分散型・適応型デザインに対する保健当局の支持が試験件数を著しく押し上げており、2024年にはフェーズIII試験コストが3,658万米ドルに達しています。IQVIAによるPRA Health Sciencesの120億米ドルの買収に代表される主要CRO間の統合が進み、従来のアウトソーシングモデルに挑戦するエンドツーエンドのサービスプラットフォームが生まれています。

主要レポートのポイント

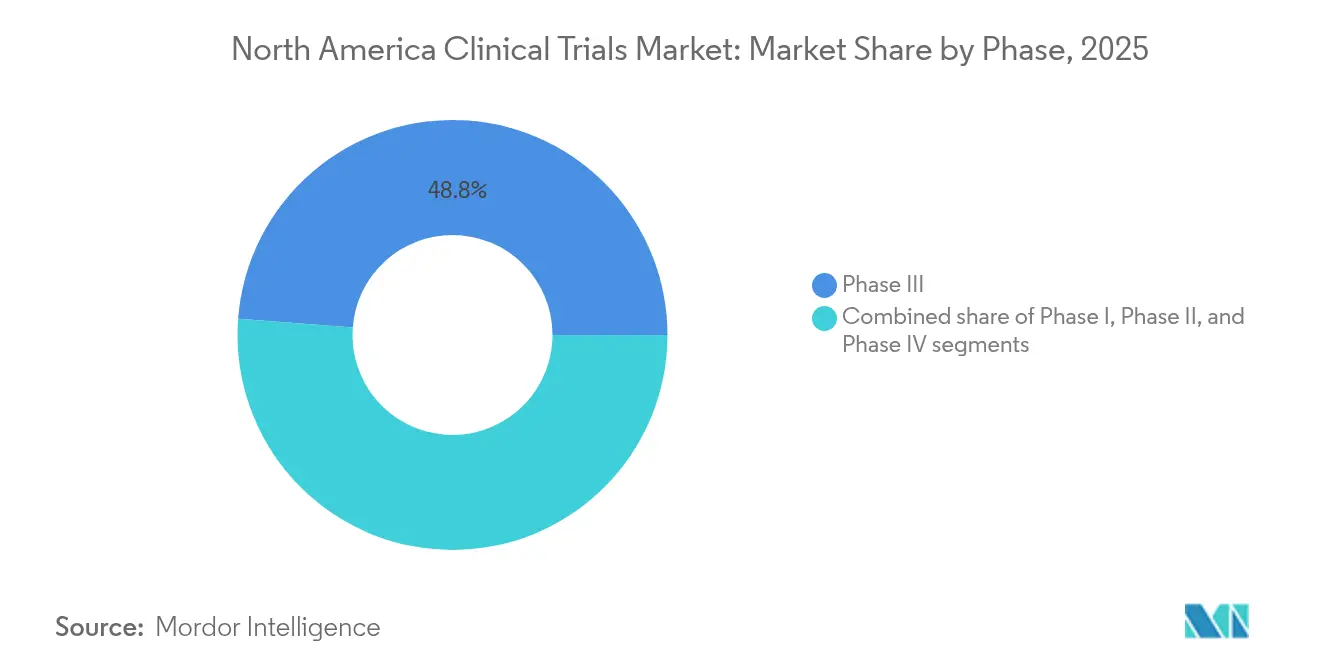

- フェーズ別では、フェーズIIIの試験が2025年の北米臨床試験市場シェアの48.80%を占め、フェーズIIは2031年までにCAGR 7.42%で最も高い成長率を示すと予測されています。

- 試験デザイン別では、介入試験が2025年に71.91%の収益シェアで優位を占め、適応型試験は2031年までにCAGR 8.26%で拡大する見込みです。

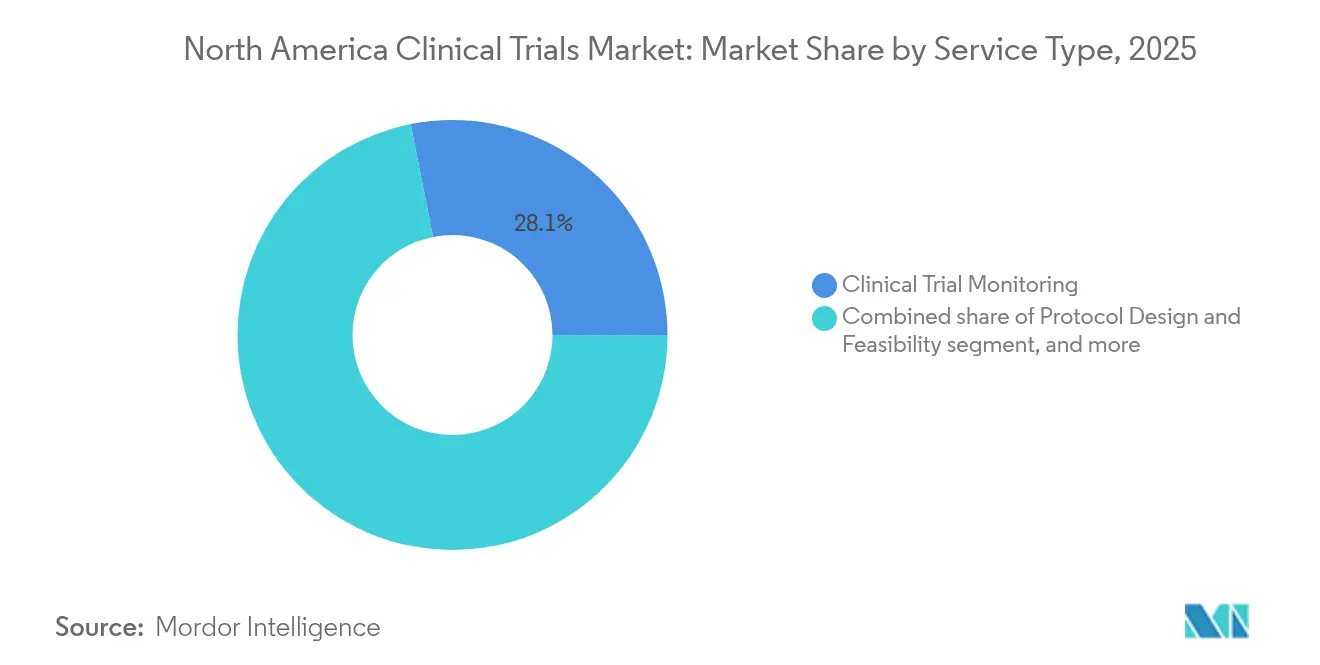

- サービスタイプ別では、臨床モニタリングが2025年の北米臨床試験市場規模の28.12%を占め、分散型サービスは2031年までにCAGR 7.98%で拡大しています。

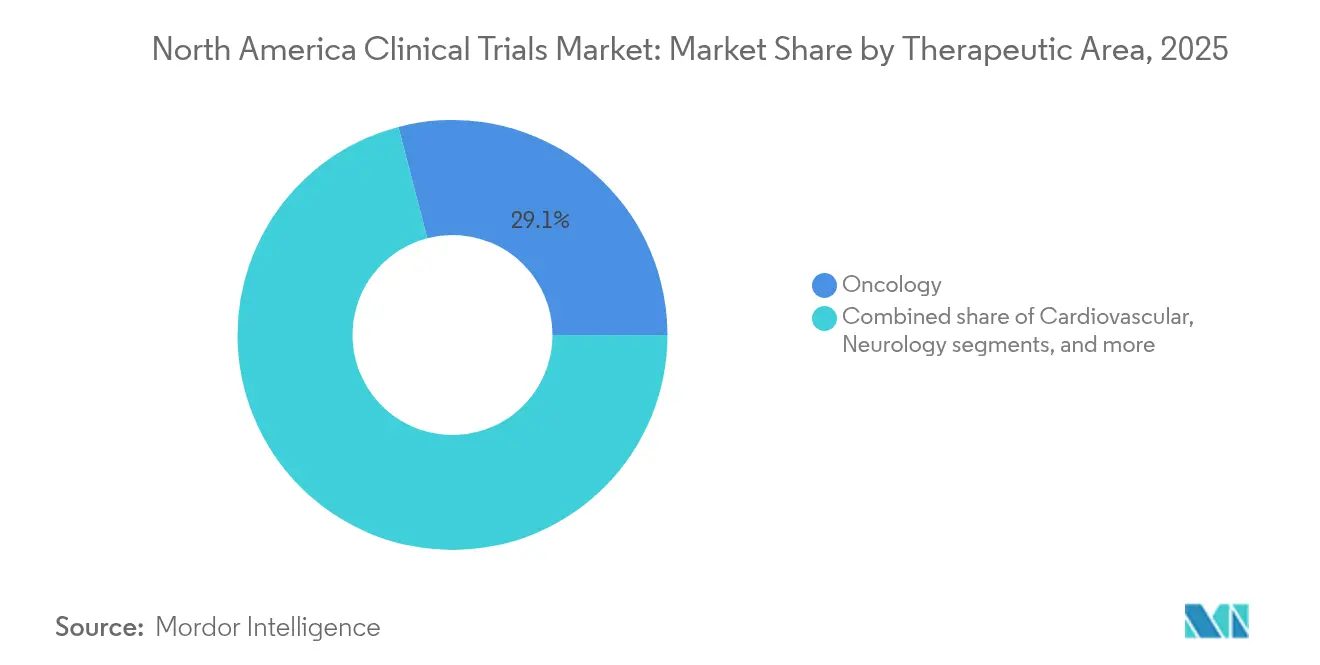

- 治療領域別では、腫瘍学が2025年に29.05%のシェアでトップを占め、神経学は2031年までにCAGR 8.92%で最も速い成長が予測されています。

- スポンサータイプ別では、製薬・バイオ医薬品企業が2025年に67.82%の収益シェアでトップを占め、政府・非営利組織は2031年までにCAGR 7.12%で拡大すると予測されています。

- 地域別では、米国が2025年に74.10%の収益を支配し、カナダは2031年までにCAGR 6.10%で最も速い拡大を遂げる見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米臨床試験市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 強固なライフサイエンス投資・イノベーションエコシステム | +1.2% | 米国、カナダへの波及 | 長期(4年以上) |

| 試験需要を生み出す慢性疾患・希少疾患の高い負担 | +1.0% | 北米、高齢化人口 | 中期(2~4年) |

| 大規模アウトソーシングを支える成熟したCRO・施設インフラ | +0.8% | 米国、カナダへの拡大 | 中期(2~4年) |

| 分散型・適応型デザインに向けたFDAおよびHealth Canadaの支援的取り組み | +0.7% | 米国およびカナダ | 短期(2年以内) |

| ハイブリッド試験を可能にする高度なデータ共有・デジタルヘルス基盤 | +0.6% | 北米、米国主導の採用 | 中期(2~4年) |

| スポンサー資本を引き付ける有利な知的財産保護・償還見通し | +0.5% | 米国、カナダへの影響は限定的 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

強固なライフサイエンス投資・イノベーションエコシステム

2023年に主要製薬企業が1,610億米ドルという記録的な研究開発費を投じたことで、フェーズIIおよびフェーズIIIプログラムへの資金流入が促進され、現在これらが北米臨床試験市場の中核を担っています。Kohlberg社によるWorldwide Clinical Trialsへの投資に代表されるプライベートエクイティの勢いが、試験開始期間を短縮し治療専門性を深める専用サイトネットワークを拡大しています。バイオテクへのベンチャー資金は2024年に30億米ドルまで回復し、迅速な概念実証の結果を求めるAI駆動型プラットフォーム企業との結びつきが強まっています。Parexel-Palantirのような戦略的提携は高度な分析機能を試験業務に直接組み込み、プロトコルの実現可能性を向上させ、中間決定を加速させています。これらの収束する資本フローは、投資がインフラ整備を促し、それがさらなるスポンサー活動を北米臨床試験市場全体に引き付けるという好循環を強化しています。

試験需要を生み出す慢性疾患・希少疾患の高い負担

高齢化する人口と心代謝疾患・神経変性疾患の有病率の上昇が、開発プログラムの堅固なパイプラインを維持しています。北米はアルツハイマー病研究において不均衡に大きなシェアを占めており、地域パイプラインは2033年までに308億米ドルに達すると予測されるアルツハイマー病治療薬市場を支えています。GLP-1受容体作動薬が代謝薬物の主流を占める中、糖尿病・肥満研究の並行的な成長がさらに施設稼働率を高めています。さらに、腫瘍学の精密医療プロトコルは現在、世界の腫瘍学試験の30%を占め、米国で最も速く拡大しており、バイオマーカー対応検査室への需要が高まっています。適応型デザインに対する規制上の柔軟性により、疾患生物学の知見の変化に合わせて試験リソースを調整する迅速なプロトコル修正が可能となり、北米臨床試験市場の上昇余地を強化しています。

大規模アウトソーシングを支える成熟したCRO・施設インフラ

北米に本社を置くCROは世界のアクティブな試験の約75%を管理しており、モニタリング、データサイエンス、リアルワールドエビデンスサービスを組み合わせた統合ポートフォリオを提供するようになっています。IQVIAだけで年間約1,500件の試験を支援し、5億3,000万件のリアルワールドデータベースを活用してサイト選定と登録予測を最適化しています(iqvia.com)。Thermo Fisherによる174億米ドルのPPD買収などの統合の波が、検査分析と実行能力を組み合わせた垂直統合型プラットフォームを生み出しています。高度なリスクベースモニタリングと自動化により、CROは2009年から2020年の間に記録されたプロトコル手順の67%増加に対応しながら、品質とコスト規律を維持することができます。このような構造的優位性が、世界的な資金調達環境が厳しくなる中でも北米臨床試験市場の競争力を守っています。

分散型・適応型デザインに向けたFDAおよびHealth Canadaの支援的取り組み

FDAとHealth Canadaの両機関が発行したガイダンスにより、GCP基準を損なうことなくリモートデータ収集を可能にする分散型試験フレームワークが正式化されています[2]Health Canada、「臨床試験規制の近代化」、canada.ca。Health Canadaの臨床試験申請に対するデフォルト30日間審査期間は、多くのOECD加盟国と比較してスポンサーに迅速な試験開始を提供し、FDAのリモートデータ取得ツールに関する明確な指針がハイブリッドプロトコルの採用を促進しています。二国間の整合性により、カナダのデータパッケージが米国の規制ファイルを支援することも可能となり、多国籍申請スケジュールを数ヶ月短縮できます。これらの規制上の効率性は、北米臨床試験市場全体のスループットを直接強化し、さらなるデジタルヘルス投資を促進しています。

阻害要因の影響分析*

| 阻害要因の影響分析 | CAGR予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 承認を長引かせる複雑な多管轄規制環境 | –0.9% | 米国、カナダ、メキシコ | 中期(2~4年) |

| 熟練した治験責任医師、コーディネーター、施設スタッフの不足 | –1.1% | 北米、特に専門研究センター | 短期(2年以内) |

| 施設運営費および被験者募集コストのインフレ主導の上昇 | –0.8% | 北米、都市部の学術医療施設での感度が高い | 短期(2年以内) |

| 登録を遅らせる多様な患者コホートをめぐる競争の激化 | –0.6% | 米国およびカナダ全土の主要都市部研究拠点 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

承認を長引かせる複雑な多管轄規制環境

国ごとの要件の相違が地域試験の開始を頻繁に遅延させています。メキシコのCOFEPRISの承認には平均3ヶ月かかり、Health Canadaのデフォルトタイムラインの3倍であり、データ調和を複雑にする段階的な開始戦略を余儀なくされています。管轄区域をまたぐ倫理委員会の個別の義務により、スポンサーが登録開始前に順次承認を得なければならないため、タイムラインがさらに延長しコストが増大します。2025年に予定されているICH E6(R3)の改訂により、メタデータ基準が厳格化され、施設およびCROにおける新たなデジタルトレーサビリティシステムの導入が必要となります。これらの要因が合わさって、コンプライアンスの複雑さと管理上のオーバーヘッドを加えることで、北米臨床試験市場の本来強い成長曲線を抑制しています。

熟練した治験責任医師、コーディネーター、施設スタッフの不足

がんセンターの95%がプロトコル遵守を危うくし登録目標を遅延させる人員不足を報告しています。2016年から2024年にかけて、試験件数が人材拡充を上回り、経験豊富なコーディネーターとデータマネージャーの慢性的な不足が生じています。燃え尽き症候群とパンデミック関連の離職が離職率を悪化させており、施設スタッフの70%がプロトコルの複雑さの増大への対応が困難になっていると回答しています。テクノロジープラットフォームがソースデータ検証と被験者エンゲージメントの一部を自動化しているものの、即時の緩和効果は不十分であり、北米臨床試験市場全体で試験の約80%が当初の募集マイルストーンを達成できていません。その結果生じる人員制約がマージンを圧迫し、患者一人当たりのコストを押し上げており、特定された阻害要因の中で成長に対する最も大きなマイナスの影響を与えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

フェーズ別:早期フェーズの加速の中での後期フェーズの優位性

フェーズIIIプログラムは2025年の北米臨床試験市場の48.80%を占め、承認決定における大規模な枢要試験への規制上の依存を反映した突出した存在感を示しています。バイオマーカー検査、画像エンドポイント、患者報告アウトカムが従来の有効性評価に複雑さを加える中、2024年のフェーズIIIの平均支出は3,658万米ドルに上昇しましたが、スポンサーはファーストインクラスまたはベストインクラスの承認を確保するためにこれらの後期試験にリソースを投入し続けています。同時に、フェーズIIプログラムの北米臨床試験市場規模は、企業が下流の脱落を軽減する十分に特徴付けられた概念実証デザインを優先するため、2031年までにCAGR 7.42%で拡大すると予測されています。

フェーズII試験の増加するシェアは、中間データに基づいて早期終了またはコホート拡大を可能にする無益性分析、サンプルサイズ再推定、用量探索アルゴリズムなどの適応型機能を活用しており、商業的意思決定を鋭くし資本を節約しています。フェーズI試験は、免疫腫瘍学および遺伝子治療モダリティが厳格な安全性探索を必要とするため安定した勢いを維持し、フェーズIVの市販後試験はリアルワールドエビデンスに対する支払者の要求の高まりの中で重要性を増しています。フェーズ全体にわたるこのような多様化により、北米臨床試験産業全体が予算精査の下でもバランスの取れた成長ベクトルを維持しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

試験デザイン別:介入試験がリードし適応型デザインが研究を変革

介入型デザインは2025年に71.91%のシェアを占め、治験薬の評価において無作為化対照環境に対する規制上の選好を示しています。堅固な監視フレームワークと確立された統計的慣行が、北米臨床試験市場における主要有効性主張のゴールドスタンダードとして介入試験を確固たるものにしています。しかし、適応型試験は勢いを増しており、スポンサーが中間アウトカムデータに応答する設計変更を事前に計画することで効率を獲得するため、CAGR 8.26%を記録すると予測されています。

適応型手法に関するFDAガイダンスの蓄積により、第一種過誤の膨張に関する歴史的な懸念が緩和され、腫瘍学および希少疾患ポートフォリオが開発タイムラインを圧縮するシームレスなフェーズII/IIIプロトコルを組み込むよう促されています。観察試験および拡大アクセス試験がデザインの組み合わせを補完し、支払者の価値評価資料に情報を提供する補完的なリアルワールドデータを提供しています。規制当局がマスタープロトコルおよびプラットフォーム試験に対してますます受容的になるにつれ、適応型デザインの北米臨床試験市場規模は拡大し、異質な患者集団における柔軟性が高まります。

サービスタイプ別:モニタリングサービスが優位を占めデジタルソリューションが加速

臨床モニタリングは2025年の収益の28.12%を生み出し、患者の安全性とデータの完全性を守るために不可欠であり続けています。リスクベースモニタリングのパラダイムは現在、高リスクセンターへの現地訪問を誘導する集中型統計トリガーに焦点を当て、品質を維持しながら出張費を削減しています。一方、分散型・バーチャル試験サービスは、実店舗型クリニック以外で継続的なバイオメトリックエンドポイントを収集するテレヘルスの採用とウェアラブルデバイスに後押しされ、CAGR 7.98%を記録する見通しです。

プロトコル設計コンサルティング、データ管理、医療ライティング業務が総合的にサービススタックを拡充し、フルサービスCROが複数年のマスターサービス契約を締結できるようにしています。電子インフォームドコンセント、電子患者報告アウトカム、直接患者への薬剤配送ソリューションの統合が、北米臨床試験市場全体の被験者エンゲージメントモデルを再定義しています。IQVIAのバーチャルサイトネットワークツールに代表されるAI対応サイト支援プラットフォームへの投資が、開始期間を短縮し、データ品質のホットスポットを中心にモニタリングパラダイムを再調整する見込みです。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

治療領域別:神経学のイノベーションに挑戦される腫瘍学のリーダーシップ

腫瘍学は2025年に29.05%のシェアを維持し、腫瘍非依存性経路および細胞療法構築物を標的とする精密医療資産への持続的なベンチャーおよび製薬支出に支えられています。免疫チェックポイント阻害剤、抗体薬物複合体、CAR-Tパイプラインが総じて患者数の増加をもたらし、高度なバイオマーカー検査サービスとゲノムインフォームドコンセントフレームワークへの需要を高めています。神経学は、疾患修飾型アルツハイマー病候補薬と新規パーキンソン病遺伝子治療が枢要フェーズに入るにつれ、北米臨床試験市場内の投資フローを再形成し、2031年までにCAGR 8.92%で他のすべての専門領域を上回る成長が予測されています。

心血管、代謝、感染症分野は中一桁台の成長を維持しており、COVID後の治療的焦点は現在、長期COVID症候群と次世代抗ウイルス予防薬にまで拡大しています。免疫学と腫瘍学ポートフォリオの収束の加速が、臓器部位の分類ではなく分子シグネチャーをまたいで患者を募集するバスケット試験およびアンブレラプロトコルを生み出しています。これらの方法論的革新が、高い未充足ニーズカテゴリーにわたるファーストインクラス治療のグローバルな試験場としての北米臨床試験産業の位置付けを強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

スポンサータイプ別:政府研究の拡大の中での製薬企業の優位性

製薬・バイオ医薬品企業は2025年の試験開始の67.82%を占め、深い研究開発予算と規制上の専門知識を活用して後期実行パイプラインを主導しています。大手製薬企業の学術医療センターおよびバイオテクイノベーターとのアライアンスネットワークが初期探索資産を育成する一方、実行の複雑さをCROにアウトソーシングすることで、北米臨床試験市場の広範な範囲を維持しています。

政府・非営利団体はCAGR 7.12%で成長すると予測されており、カナダの2億5,000万米ドルの臨床試験基金などの公衆衛生助成金を活用してワクチン準備態勢と顧みられない疾患に取り組んでいます。共同助成金構造と共有バイオインフォマティクスインフラによって力を与えられた学術研究者は、産業プログラムに確認データセットを提供する研究者主導試験をますます主導しています。医療機器スポンサーが多様性を加え、FDAのデノボまたは510(k)申請に向けて迅速に方向転換する小規模で迅速なIDE試験を推進しています。総じて、このスポンサープロファイルのモザイクが資金リスクを分散させ、北米臨床試験産業全体にわたって安定したスループットを確保しています。

地域分析

米国は2025年の収益の74.10%を支配し、2031年までに安定したCAGR 5.76%で北米臨床試験市場全体とともに成長すると予測されています。高度な医療システム、広範な学術ネットワーク、進歩的なFDAフレームワークの融合が、比類のない試験施設の密度を維持しています。ダーラムのIQVIA、ウィルミントンのPPD、フィラデルフィアのICONなど主要CROの本社が、分散型・適応型手法に精通した人材を擁し、複数のエンドポイントを同時に検討するマスタープロトコルの迅速な展開を可能にしています。継続的なベンチャーおよびプライベートエクイティの流入が専門サイトネットワークに資本を投入し、患者募集の遅延を抑制し、国のイノベーションリーダーシップを確固たるものにしています。

カナダは最も速い拡大が見込まれており、カナダの事業に帰属する北米臨床試験市場規模は2031年までにCAGR 6.10%を記録する見通しです。Health Canadaの30日間審査方針はスポンサーに迅速な参入経路を提供し、ICH基準との整合性によりカナダのデータパッケージが重複した申請なしにFDAおよびEMAへの申請に対応できます。戦略的イノベーション基金などの政府インセンティブがインフラ整備を補助し、カナダ臨床試験資産マップが海外スポンサーに施設能力を宣伝しています。さらに、一般的に米国の患者一人当たりの支出より20%低いコスト効率が、国の民族的に多様な患者基盤から恩恵を受ける早期フェーズの腫瘍学および希少疾患コホートに特にカナダの魅力を高めています。

メキシコは現在より小さな貢献国ですが、COFEPRISが規制体制を合理化しICH GCPを採用するにつれて説得力のある勢いを示しています。2024年の同等性協定により、完全な市販承認なしに治験薬の輸入が可能となり、多国籍試験の物流上の摩擦が軽減されています。メキシコの米国への近接性が、FDAガイダンスにおける多様性要件を充足するクロスボーダーサイトペアリング戦略を支援し、有利なコスト構造がフェーズIVの薬剤疫学監視およびリアルワールドエビデンスプログラムを検討するスポンサーを引き付けています。しかし、調整の複雑さと倫理委員会の順次審査要件が近期の採用を抑制しています。これらの手続き上のボトルネックが緩和されるにつれ、メキシコは北米臨床試験市場の地理的な深みを強化し、地域の患者アクセスチャネルを拡大するでしょう。

規制環境

北米における臨床試験の実施は、規制当局主導のGCPフレームワークと、プロトコル設計、データの完全性、参加者保護に影響を及ぼす密なガイダンス体系によって形成されており、これは米国、カナダ、メキシコ全体に及ぶ。米国では、FDAがガイダンスを通じて期待事項の更新を続けており、臨床試験への参加拡大に関する2025年12月付のガイダンス(適格基準、登録実務、試験デザインの選択)が、代表性やサイト選定に関するスポンサーの戦略に影響を与えている。

2026年中、モダナイゼーションの取り組みにより、データガバナンスおよび高度な手法に対するより体系的なアプローチが推進されている。2026年1月、FDAは医薬品および生物製剤の臨床試験におけるベイズ法に関するドラフトガイダンスを発出し、アダプティブかつ効率的なデザインの実践的な選択肢を広げた。カナダでは、ヘルスカナダが臨床試験モダナイゼーション計画を進め、2026年4月に採用済みのICH E6(R3) GCPアプローチを実施し、CROおよびサイトがハイブリッドおよび分散型ワークフロー全体で運用しなければならないリスクベースの品質管理およびトレーサビリティに関する期待事項を強化した。

競合環境

北米は適度に統合されているが激しく競争的なCROアリーナを擁しており、最近の大型取引が規模とサービスの幅を拡大しています。ICONによるPRA Health Sciencesの吸収とThermo FisherによるPPDの統合が、試験設計から生物分析試験まで対応できる2つのエンドツーエンドプラットフォームを形成し、単一ベンダーの説明責任を求めるスポンサーに訴求するシナジーを生み出しています[3]IQVIA Holdings Inc.、「2024年次報告書」、iqvia.com。IQVIAはグローバルCROシェアの19%と独自のリアルワールドデータセットを組み合わせ、予測的登録アルゴリズムと治療領域ベンチマークを提供することでトップを走っています。相乗的な能力が交渉力と個々の試験を超えて延長するロックイン契約をもたらし、北米臨床試験市場内の収益変動を緩和しています。

テクノロジーの収束が決定的な競争の場となっています。ParexelとPalantirの提携がAI駆動型分析をEDCシステムに組み込み、TempusによるDeep 6 AIの買収がリアルタイムの電子医療記録マイニングを通じて精密募集を強化しています。1,800万米ドルのシリーズA資金を持つLindus Healthなどの新興企業が、迅速な実現可能性評価と低い固定費を約束するソフトウェアファーストモデルを推進しています。既存プレーヤーは内部インキュベーターとベンチャーファンドで対抗し、分散型実施が主流となる中でニッチなデジタル資産を取得またはライセンスして競争上の地位を維持しています。

プライベートエクイティは変革的な力であり続け、サイトネットワークと専門ベンダーに資本を投入しています。KohlbergのWorldwide Clinical Trialsへの出資とVSS CapitalのEximia Researchへの資金注入は、より大きな事業体に統合されるかIPOを通じて上場できる成長プラットフォームへの需要を示しています。人材不足が続く中、買収者は人材リスクを軽減する組み込みトレーニングアカデミーと標準化されたSOPを持つネットワークを好みます。したがって競争の激しさは高まる見通しですが、規模、データの深さ、デジタルの巧みさが北米臨床試験市場のリーダーシップにおける決定的な差別化要因であり続けるでしょう。

北米臨床試験産業リーダー

ICON Plc

IQVIA

Parexel International

Syneos Health

Laboratory Corp of America (Covance)

- *免責事項:主要選手の並び順不同

市場機会と将来展望

FDA主導のパイロット事業およびモダナイゼーション・プログラムは、初期開発のタイムラインを短縮し、申請準備を強化できるスポンサー、CRO、技術ベンダーにとって明確な空白領域を生み出している。重要な機会の一つは、前倒しされたヒト初回投与(First-in-Human)の実現にある。2026年6月のFederal Register告知では、適格研究機関(QRI)のネットワークを利用した「Expedited IND」パイロットの提案が示され、IND構成要素の最終提出前のローリング提出が検討されており、これが統合的なプロトコル開発と、非臨床、臨床、CMCの文書ワークフローの連携に対する需要を高めている。

データストリーミングとクラウド接続による試験実施も、もう一つの実行可能な領域であり、2026年中のFDAによるリアルタイム・エンドポイント可視化に関する取り組みに支えられている。報告されたFDAの概念実証(PoC)では、AstraZeneca、テキサス大学MDアンダーソンがんセンター、ペンシルベニア大学とともに、臨床試験エンドポイントへのクラウド上でのリアルタイムアクセスが実施され、Amgenとも同様の取り組みが報告されており、規制当局対応の用途に適合し得る安全なデータパイプライン、集中モニタリング、検証済み分析レイヤーの必要性が浮き彫りとなっている。カナダでは、2025年12月にCanada Gazetteに公表された臨床試験規則案において、多施設試験における重複したREB審査を減らすことを目的とした(スポンサーにとって任意の)全国研究倫理委員会オプションが導入され、各州にわたり文書とガバナンスを標準化できる事業者にとって、より迅速な多施設立ち上げを支援している。こうした対応力および準備投資は、Kincell Bioがリサーチ・トライアングル・パーク施設で進めている拡張プロジェクト(2026年夏遅くから初秋にかけての完全稼働を目標とする)など、インフラ整備にも現れている。

最近の業界動向

- 2026年6月:ICONはMicrosoftを優先技術パートナーとして選定し、Orbisプラットフォームを拡張するため、Microsoft 365 Copilotおよびクラウド基盤のAIインフラの全社的な展開を発表した。この取り組みは、試験チーム全体でワークフローを標準化し、大規模な複数プログラムのクライアントポートフォリオ全体でスループットを向上させることができる、クラウドネイティブかつAI支援型の試験運営への移行を強化するものである。

- 2026年5月:ICONはテキサス州サンアントニオに69,500平方フィートの新しい臨床研究ユニットを開設し、テキサス州ヒューストンおよびカンザス州ローレンスに2つのサテライト外来クリニックを追加し、米国における初期段階の拠点を拡大した。専用施設における追加能力は、より複雑な第I相試験の増加を支え、スポンサーに募集の現地化や集中的なPKおよび安全性モニタリング実施の選択肢を提供する。

- 2024年12月:Thermo Fisher Scientificは173.4億米ドル(USD 17.4 billion)に及ぶPPDの買収を完了し、臨床実施および関連能力にわたる統合的な医薬品開発サービスを拡大した。統合されたプラットフォームにより、単一ベンダーモデルでのサービス統合能力が高まり、独立系CROへの競争圧力が増し、バイオファーマ・スポンサー向けのエンドツーエンドのアウトソーシング提案が強化される。

研究方法のフレームワークとレポートの範囲

市場の定義と対象範囲

本サイジングにおいて、市場は米国、カナダ、メキシコにおけるヒト臨床試験の実施から生じる収益として定義され、医薬品、生物製剤、医療機器を対象とした第I相から第IV相までの、スポンサー主導およびアウトソーシングによる試験活動の両方を含む。

対象範囲外:前臨床の動物試験、正式なプロトコルの範囲外での拡大アクセス使用、および試験実施の一部ではない単独の分析検査サービスは対象外とする。

セグメンテーション概要

- フェーズ別

- フェーズI

- フェーズII

- フェーズIII

- フェーズIV

- 試験デザイン別

- 介入・治療試験

- 観察試験

- 拡大アクセス試験

- サービスタイプ別

- プロトコル設計・実現可能性評価

- サイト特定・立ち上げ

- 規制申請・承認

- 臨床試験モニタリング

- データ管理・生物統計

- 医療ライティング

- その他のサービスタイプ

- 治療領域別

- 腫瘍学

- 心血管

- 神経学

- 感染症

- 代謝疾患(糖尿病、肥満)

- 免疫学・自己免疫

- その他の治療領域

- スポンサータイプ別

- 製薬・バイオ医薬品企業

- 医療機器企業

- 学術・研究機関

- 政府・非営利組織

- 地域

- 米国

- カナダ

- メキシコ

データソース、市場サイジング、および検証

デスクリサーチ

デスクワークは、観察可能な試験活動および資金調達の兆候に基づいて需要プールを構築することから始まり、その後、現実的なコストおよびサービスミックスの想定を用いて支出ビューに変換する。使用する公開情報源には、試験件数および特性についてClinicalTrials.gov、規制および試験開始状況についての米国FDAおよびヘルスカナダの発表、疾病負担および研究優先分野についてのCDCおよびNIHの出版物、マクロ的な保健およびR&D指標についてのOECDおよび世界銀行のデータセットが含まれる。

また、アウトソーシングの強度およびサービス価格の方向性を把握するため、企業の開示資料、投資家向け説明資料、信頼性のある報道、業界団体のウェブサイトも確認する。可能な場合には、単一の開示情報に依存するのではなく、承認済みの有料サブスクリプションを用いて企業財務および報道情報を確認し、収益配分および主要契約獲得の時期を相互検証する。ここに記載されているデスクソースは例示にすぎず、収集・検証・確認のために他にも多くの公開情報源が確認された。

一次インタビューおよび調査

一次調査は、公開情報源では明確な価格設定やサービスミックスの詳細が示されることが少ないため、北米において実際に試験がどのように予算化・実施されているかにモデルを整合させることに重点を置く。スポンサー、サービスプロバイダー、サイト側の専門家を幅広くインタビュー・調査対象とし、その回答を用いて、アウトソーシング率、プロトコルの複雑性、登録の難易度、および米国、カナダ、メキシコにおける相ごとの一般的な試験当たり支出に関する想定を確認する。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップ層:28% | CXO:13% | |

| 中堅層:54% | 機能/部門リーダー:39% | |

| 小規模事業者:18% | マネージャー:48% |

市場サイジングと予測

サイジングはトップダウンおよびボトムアップの両アプローチを用い、トップダウンの経路では、試験開始および試験件数の指標から臨床試験支出を再構築し、その支出を検証済みのコスト配分に基づいて各相および実施活動に割り当てる。実務上は、試験開始数や実施中の試験件数、第I相から第IV相までの活動の内訳、分散型・ハイブリッド実施の割合、患者登録のタイムライン、サービスプロバイダーに振り分けられるアウトソーシング比率などの指標を関連付ける。

合計値を現実的なものに保つため、相ごとの試験当たりの平均コストのサンプルにモデル化された試験件数を乗じるといった選択的なボトムアップ近似で裏付けを行い、モニタリング、データマネジメント、サイト運営に関するサービス料率の動向についてもチャネルチェックを行う。カバレッジが不均一な場合(例えば、メキシコ特有の価格設定やカナダ特有のサイト業務量など)は、試験ミックスおよび賃金コストの動向を用いた代替指標で補い、その後専門家とともに再検証する。

予測については、主に試験件数、プロトコルの複雑性、アウトソーシング強度に見込まれる変化を基点としたシナリオ分析を適用し、マクロのR&D支出動向および規制サイクルの見通しに対してストレステストを行う。最終的な経路は、一次情報のフィードバックにより、今後数年間の変数の変動が妥当であると示された場合にのみ選択される。

データ検証と更新サイクル

検証は複数のチェックを通じて行われ、結果が単一の入力に依存しないようにする。モデルの出力を、パイプライン活動の傾向、試験登録の動き、公開資料から得られる報告済み収益の方向性などの独立した指標と比較し、承認前に異常値を調査する。

差異が大きい場合には、単位経済性を再確認し、通貨および時期に関する想定を見直し、明確化のために特定の回答者へ再度連絡する。レポートは年次で更新され、大きな規制変更、急激な資金動向の変化、または構造的なアウトソーシングの動きなど、重大な事象が発生した場合には中間更新も行われる。提供前には、最新の公開情報が反映されていることを確認するため、最終的なアナリストによる確認作業が行われる。

Mordor Intelligenceによる北米臨床試験市場規模と他の公表推定値との比較

北米臨床試験の公表された市場規模は、基礎となる支出プールの構築方法が異なり、試験サービスとみなされる範囲の境界が常に一貫していないため、しばしば異なるものに見える。基準年が異なる場合や、同じ地域が異なる通貨タイミングで測定される場合、または想定されるアウトソーシング比率がより積極的に適用される場合にも差異が生じる。

ここでの主な差異要因は通常、試験収益に含まれるもの(例えば、スポンサーの内部作業か、アウトソーシングされた作業のみか)、第I相から第IV相の活動がどのように支出に変換されるか、そして分散型・ハイブリッド試験がコストの進行においてどのように扱われるかから生じる。もう一つの一般的な理由は更新頻度であり、資金調達サイクルや規制上の優先事項が変化すると、試験開始や予算は急速に変動する。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論のギャップ |

|---|---|---|

| Mordor Intelligence | USD 41.62 B (2025) | |

| グローバルコンサルティング企業A | USD 43.03 B (2024) | 異なる基準年および成長期間を使用しており、プロトコルの複雑性やアウトソーシング率が、経時的な相ミックス調整ではなく単一年のスナップショットを用いて適用される場合、支出プールが変動する可能性がある。 |

| 業界出版社B | USD 19.04 B (2023) | この地域についてかなり狭い支出範囲を報告しており、これは臨床試験サービスの一部のみが数えられている場合、または社内スポンサーおよびサイト側の実施コストが合計に含まれていない場合に生じ得る。 |

この表は幅広い差異を示しており、Mordor Intelligenceのモデルでは、合計に第I相から第IV相にわたるアウトソーシングサービスに加えてスポンサーの内部活動が含まれており、これが主にアウトソーシング収益に焦点を当てた推定値に比べて支出基盤を高めている。範囲が整合し、年が正規化された場合、残る差異の大部分は、相ミックス、プロトコルの複雑性、およびアウトソーシング比率が市場チェックによってどのように更新・検証されているかに起因する傾向がある。

レポートで回答される主要な質問

北米臨床試験市場の現在の価値はいくらですか?

市場は2026年に440億2,000万米ドルと評価され、2031年までに582億7,000万米ドルに達すると予測されています。

北米臨床試験において最大の収益を生み出すフェーズはどれですか?

フェーズIIIの試験が最も多く貢献しており、2025年の収益の48.80%を占め、枢要試験へのスポンサーの注力を反映しています。

適応型試験デザインの採用が進んでいる理由は何ですか?

FDAとHealth Canadaからの規制ガイダンスが統計的な期待値を明確にし、スポンサーが試験中盤にプロトコルを修正してタイムラインを短縮できるようにしています。

カナダの臨床試験セグメントはどのくらいの速さで成長していますか?

カナダは30日間の臨床試験申請審査期間とコスト効率に支えられ、2031年までにCAGR 6.10%で拡大すると予測されています。

試験施設が直面している主な運営上の課題は何ですか?

経験豊富な治験責任医師とコーディネーターの深刻な不足により、試験の80%が当初の登録目標を達成できず、患者一人当たりのコストが増加しています。

テクノロジーはどのように競合環境を再形成していますか?

CROはAI、リスクベースモニタリング、分散型プラットフォームをサービスモデルに組み込み、サイクルタイムを短縮し、スポンサーから「ワンストップ」契約を獲得しています。

最終更新日: