ラベルフリー検出(LFD)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.13 十億米ドル |

| 市場規模 (2031) | 3.60 十億米ドル |

| 成長率 (2026 - 2031) | 11.05% CAGR |

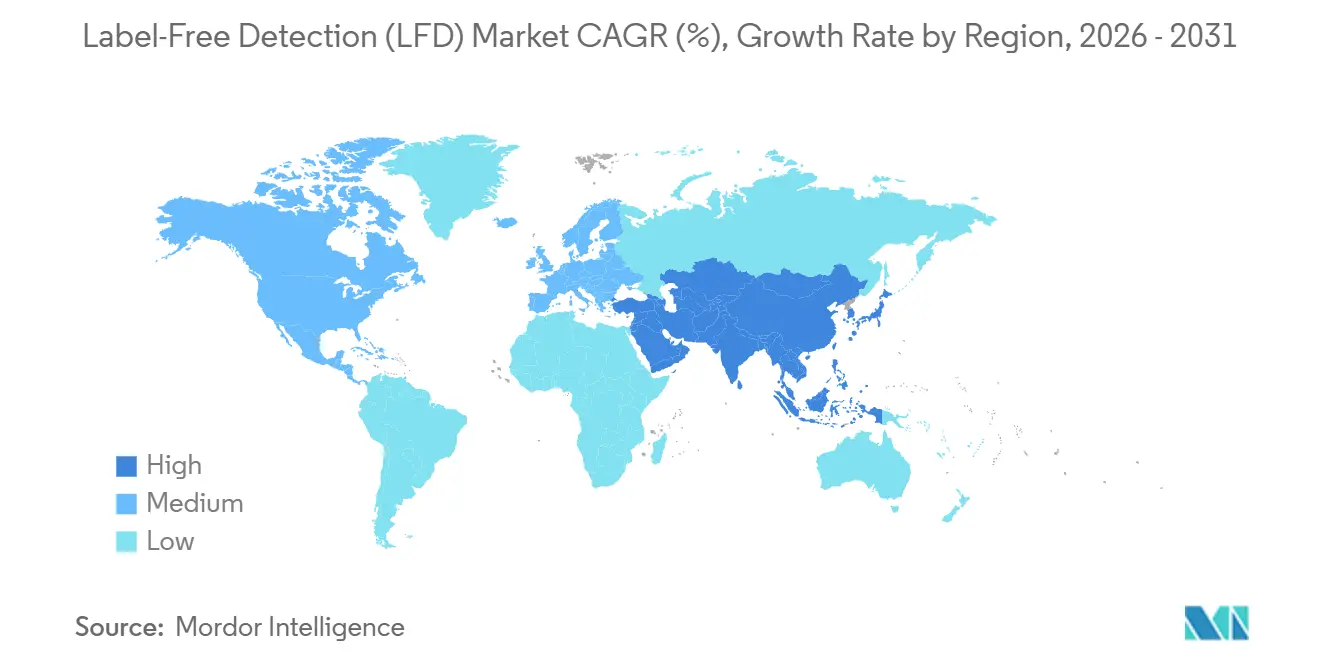

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるラベルフリー検出(LFD)市場分析

ラベルフリー検出市場の規模は、2025年の19億2,000万USDから2026年には21億3,000万USDに成長し、2026年から2031年にかけて11.05%のCAGRで2031年までに36億USDに達すると予測されています。

製薬スポンサーは、ヒットからリードへのプロセスを加速するために不可欠なリアルタイムの速度論的・親和性データを取得するため、表面プラズモン共鳴(SPR)およびバイオレイヤー干渉法の標準化を進めています。このアプローチにより、ラベルフリー検出市場は創薬および比較可能性試験における加速されたタイムラインに沿った形で維持されています。規制当局の注目がこれらの手法の採用を後押ししています。さらに、ラベルフリー検出市場は、チップおよびプローブのサブスクリプションモデルによって勢いを増しており、初期コストを低減し、生物物理学サービスを提供する中規模の受託研究機関へのアクセシビリティを拡大しています。地域別の成長トレンドは多様であり、北米が大規模な導入基盤を維持する一方、アジア太平洋地域はより速い成長を経験しています。この拡大は、タンパク質相互作用研究およびバイオシミラー開発においてラベルフリー分析的特性評価を優先する中国およびインドの政策によって支えられています。

主要レポートのポイント

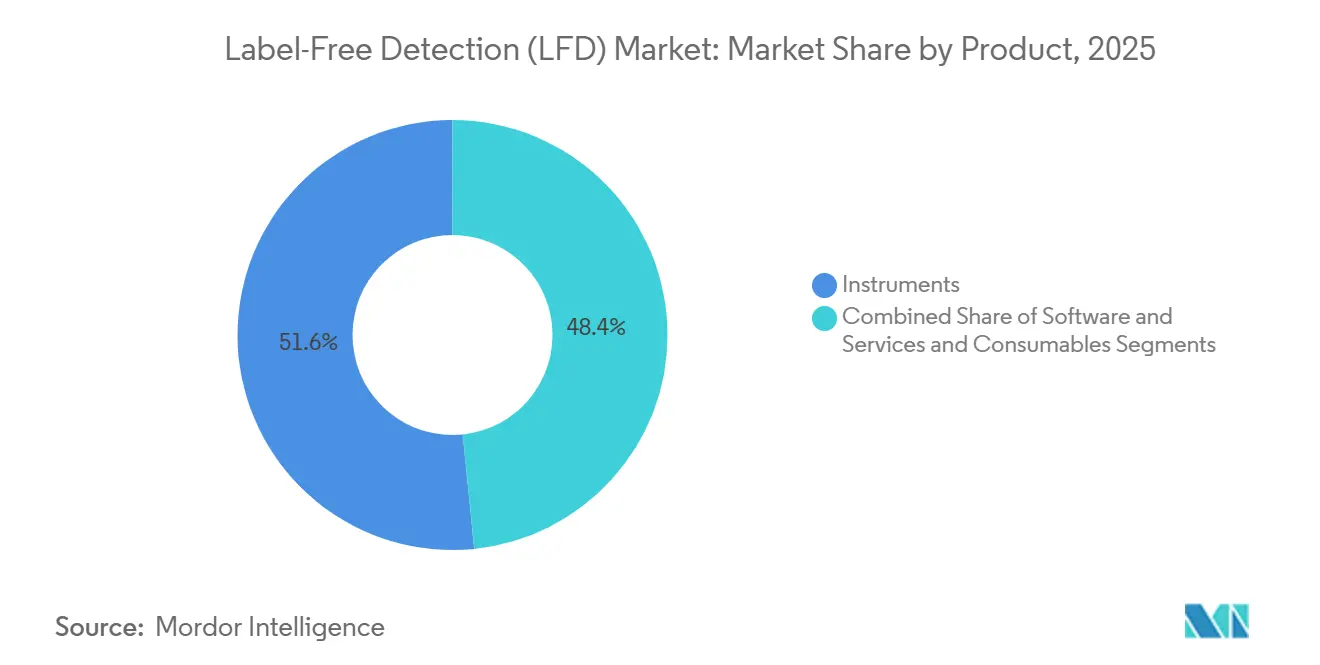

- 製品別では、機器が2025年に51.62%の収益シェアをリードし、サービスは2031年までに11.55%のCAGRで拡大する見込みです。

- 技術別では、表面プラズモン共鳴が2025年に46.10%の収益シェアを占め、バイオレイヤー干渉法は2031年までに11.72%のCAGRで成長すると予測されています。

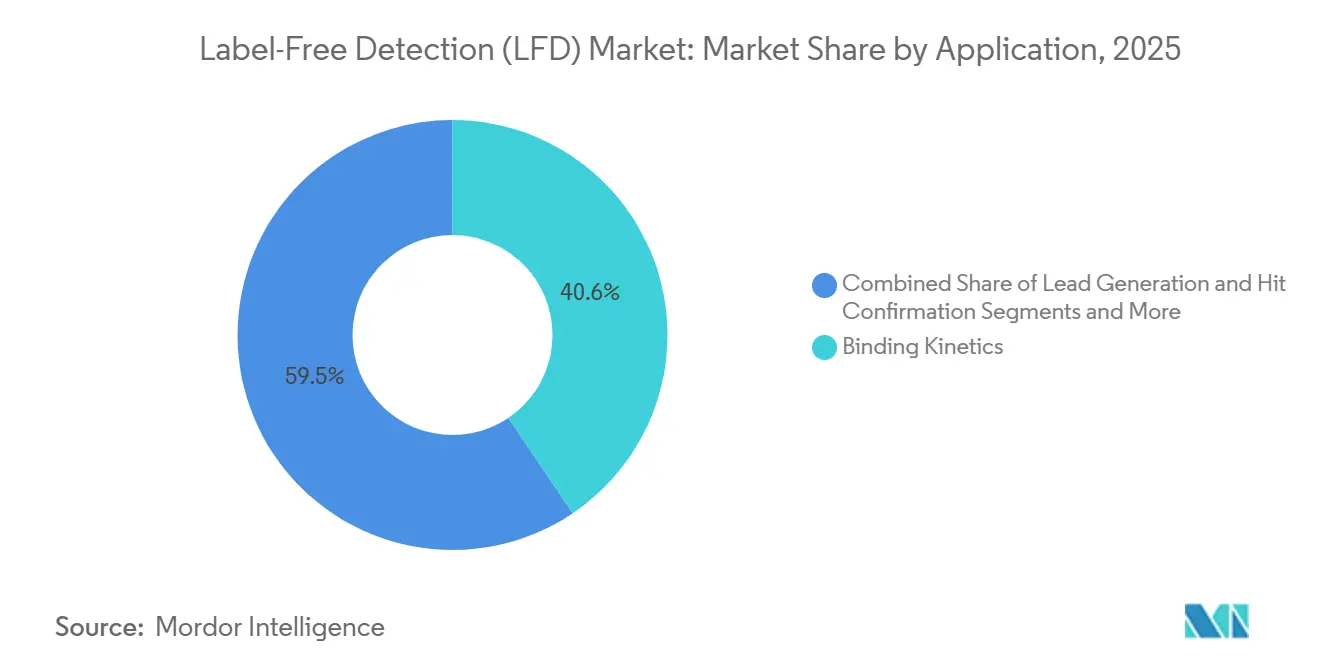

- 用途別では、結合速度論が2025年に40.55%のシェアを獲得し、結合熱力学は2031年までに12.25%のCAGRで進展する見込みです。

- エンドユーザー別では、製薬・バイオテクノロジー企業が2025年の収益の53.10%を占め、受託研究機関は2031年までに11.48%のCAGRを記録する見込みです。

- 地域別では、北米が2025年に38.75%の収益シェアを保持し、アジア太平洋地域は2031年までに12.08%のCAGRを記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルラベルフリー検出(LFD)市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 製薬と学術機関のR&Dパートナーシップ | +0.8% | グローバル、北米および欧州に集中 | 中期(2~4年) |

| ラベルフリー検出技術の革新 | +1.2% | グローバル、北米での早期成果、APACでの採用が加速 | 短期(2年以内) |

| フラグメントベース創薬向けハイスループットSPR/BLI | +1.5% | 北米および欧州、APACコアへの波及 | 中期(2~4年) |

| 単一細胞分解能でのAI強化速度論的プロファイリング | +1.8% | 北米、欧州および中国での選択的採用 | 長期(4年以上) |

| 細胞療法製造品質管理への採用 | +1.3% | 北米および欧州、中国およびインドで新興 | 中期(2~4年) |

| 設備投資を低減するバイオセンサーチップのサブスクリプションモデル | +0.9% | グローバル、北米およびAPACの受託研究機関での最大の普及 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

製薬と学術機関のR&Dパートナーシップの増加

製薬企業と大学は、表面プラズモン共鳴(SPR)およびバイオレイヤー干渉法(BLI)プラットフォームを共有施設に共同設置する取り組みを強化しています。この協力により、資本コストが削減され、標的検証が加速し、将来の意思決定のための独自の速度論的データセットの管理が確保されます。学術グループが予備的な速度論データを生成し、スポンサーがそれを精緻化することで、治験薬(IND)申請パッケージの開発が効率化され、再開発の必要性が最小化されます。主要な製薬スポンサーはこのモデルを採用しており、Novartisは下流の権利を保持する契約のもとで実施された学術スクリーニングから、初期段階パイプラインの相当部分が生まれたと報告しています。この協力トレンドは、ラベルフリー検出市場、トランスレーショナルリサーチのマイルストーン、および共有インフラ計画の間の連携を強化しています。

ラベルフリー検出技術の革新

ベンダーはマイクロ流体カートリッジおよびあらかじめ設定された消耗品を革新し、サンプル量とセットアップ時間を削減しています。これらの進歩により、専門的なカップリング工程を必要とせず、患者由来オルガノイド溶解物などの限られた生物製剤の速度論的プロファイリングが可能になります。Cytivaのバイアコア インサイトは、あらかじめ固定化されたキャプチャー抗体を備えた使い捨てセンサーチップを搭載して発売され、アッセイのセットアップ時間を数時間から数分に短縮し、メソッドトランスファーを簡素化しました。SartoriusのOctet HTXは、規制対応ラボ基準を満たしながら384サンプルを同時処理することで、ハイスループット環境をサポートします。[1]Sartorius AG、「Octet HTX ハイスループットBLIシステム」、Sartorius、sartorius.com Brukerのネイティブ質量分析とラベルフリー検出の統合により、化学量論および翻訳後修飾の単回注入評価が可能となり、二重特異性抗体の特性評価を支援します。

フラグメントベース創薬向けハイスループットSPR/BLIへのシフト

低分子量化合物の大規模ライブラリーを弱い親和性でスクリーニングするフラグメントベース創薬は、スケールで会合・解離速度を確実に測定するために、自動化されたSPRおよびBLIプラットフォームへの依存度を高めています。Genentechは、臨床段階の低分子の相当部分がSPRガイドによるフラグメントヒットに由来し、静的エンドポイントでは見逃されていた結合メカニズムを明らかにすることで従来のハイスループットスクリーニングを上回ったと報告しています。[2]Cytiva、「機器プラットフォーム、サービスプログラム、および消耗品」、Cytiva、cytiva.com 受託研究機関はスポンサーのアウトソーシングキャンペーンを支援するために能力を拡大しています。

単一細胞分解能でのAI強化速度論的プロファイリング

機械学習は、結合親和性とオン・オフ速度の予測を改善することでセンサーグラムデータ分析を変革し、フラグメント段階での候補ランキングの向上と偽陽性の低減を可能にしています。Agilentのxセルリゲンスは、インピーダンス読み取りによって個々のT細胞上の受容体占有率を定量化することで単一細胞ラベルフリー分析を進歩させ、腫瘍学における投与レジメンの最適化を支援しています。Gator BioのBLIシステムは、注入中にニューラルネットワーク予測に基づいて流量を調整する適応制御を組み込み、弱い結合体の速度論的品質を向上させています。

制約の影響分析*

| 制約 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 機器の高い資本コストおよびメンテナンスコスト | -1.2% | グローバル、新興市場および小規模バイオテクノロジー企業で深刻 | 中期(2~4年) |

| 熟練した速度論的データアナリストの不足 | -0.7% | 北米および欧州、APACへの影響は中程度 | 長期(4年以上) |

| 改善された蛍光標識代替手法 | -0.9% | グローバル、ハイスループットスクリーニング環境に集中 | 短期(2年以内) |

| クラウドLFDプラットフォームにおけるデータ完全性への懸念 | -0.6% | 北米および欧州、規制上の精査が最も高い | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

SPR/BLI機器の高い資本コスト

高度なマルチチャンネルSPRシステムは30万~80万USDで販売され、購入価格の15~20%に相当する年間サービス契約が必要です。そのため、小規模なバイオテクノロジー企業は機器を共有するか受託研究機関にアウトソーシングし、社内能力の構築が遅れています。リース制度は初期の現金支出を削減しますが、年間サンプル量に上限が設けられることが多く、柔軟性が制限されます。高い固定費はラベルフリー技術のより広い普及に対する主要な障壁であり続け、購買サイクルを大手製薬企業および資金力のある研究ラボに集中させています。

熟練した速度論的データアナリストの不足

バイオセンサーのワークフローは、表面化学、物質移動理論、および速度論的モデリングの習熟を必要とします。新人の育成には3~6か月かかり、高度なアッセイ設計には数年の経験が必要な場合があります。大学のカリキュラムがラベルフリー技術をほとんど扱わないため、新興市場では深刻な人材不足が生じています。人材不足はプロジェクトのタイムラインと人件費を増大させ、多国籍スポンサーからの需要増加に対応しようとするアジア太平洋地域の受託研究機関において特に顕著です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:機器が能力を支え、サービスがアウトソーシング急増を取り込む

機器クラスは2025年の収益シェアの51.62%を占め、製薬R&Dパイプライン全体のコアアッセイ能力を支えています。しかし、ソフトウェアおよびサービスは、クラウドネイティブ分析が生のセンサーデータを実用的な構造活性相関(SAR)インサイトに変換するため、11.55%のCAGRで進展しています。サブスクリプションライセンスおよびマネージド分析サービスへの支出は、ラボが内部のスキル不足を回避するのに役立っています。消耗品は、新規化学物質がセンサー寿命を延長し、検出可能な分析物クラスを拡大するため、中程度の成長貢献者にとどまっています。

AI強化ワークフローは、再生プロトコルを提案し、物質移動アーティファクトにフラグを立て、フォローアップ滴定を推奨するアルゴリズムを組み込んでいます。クラウドリポジトリにより、複数拠点のチームがリアルタイムで曲線を確認でき、一貫した意思決定ゲートが確保されます。サービスとしての機器バンドルは、さらに運営費をプロジェクトのマイルストーンに合わせ、資本支出の障壁を緩和しながらスタートアップをラベルフリー検出市場に引き込んでいます。

注記: 個別セグメントのシェアはレポート購入後に入手可能

技術別:SPRがリード、BLIはスループット優位性で躍進

SPRは2025年収益の46.10%を占め、感度と規制上の親しみやすさに基づいてリーダーシップを維持しています。しかし、BLIは使い捨てプローブ設計が粗製サンプルに対応し洗浄サイクルを短縮するため、11.72%のCAGRで拡大すると予測されています。示差走査熱量測定および等温滴定熱量測定は、特にウイルスプロテアーゼ阻害剤プログラムにおいて、ニッチな熱力学的インサイトを引き続き提供しています。

SPRとBLIの競争は、スループット対感度を中心に展開されています。ベンダーはより高い屈折率安定性でSPRを強化し、自動化マイクロプレートハンドラーを備えたBLIシステムを導入しています。新興の電気化学的およびインピーダンス手法は、光学プラットフォームへの資本が歴史的に不足していた環境ラボ向けにポイントオブケアフォーマットを標的としており、技術オプションを拡大しています。これらの代替手法は、コアSPR/BLI支出を置き換えることなく漸進的な機会を創出しています。

用途別:結合速度論が支配、熱力学が加速

結合速度論アッセイは2025年に40.55%のシェアで主要な収益ドライバーであり続けました。しかし、診断および品質管理用途は、世界的な食品安全指令とパンデミック監視義務に後押しされ、12.25%のCAGRで上昇しています。熱力学的および化学量論的分析は、研究グループが多価抗体相互作用および協同結合現象を探求するにつれて着実に成長しています。

診断の急増により、ベンダーは病原体検出における規制コンプライアンスに対応した堅牢なシステムを提供するようになっています。バイオセンサーは現在、5分以内に5細胞mL⁻¹で大腸菌を検出できます。自動化されたデータシグネチャーマッチングは、食肉加工工場での迅速な陽性出荷判断を支援しています。クラウドダッシュボードは拠点レベルのアッセイパフォーマンス指標を集約し、多国籍食品生産者全体の集中監視を可能にし、ラベルフリー検出市場内で診断を安定した収益の柱として位置づけています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:製薬がリード、受託研究機関はアウトソーシング波で急増

製薬・バイオテクノロジー企業は2025年需要の53.10%を占めましたが、政府が承認要件を厳格化するにつれて受託研究機関が11.48%のCAGRで最速の成長を記録しました。受託研究機関は速度論的プロファイリングパッケージを含むフィーフォーサービスメニューを拡大し、学術機関は共有機器助成金を活用してラベルフリー技術の学生教育を行っています。

環境規制当局は、水銀規制に準拠するための河川水モニタリングへのバイオセンサー展開を促進しています。この政策的圧力は、現場サンプリングに最適化されたポータブルBLIユニットの購入を加速させています。製薬の持続的な優位性は基準収益を保証しますが、食品安全および環境試験への多様化により、供給業者は景気循環的なR&D予算に対するリスクを緩和し、ラベルフリー検出産業の新たな分野への関連性を拡大しています。

地域分析

北米は2025年収益の38.75%を占め、バイオセンサーベースの生物防衛プロジェクトを優先するNIHおよびBARDAの強固な助成金に支えられています。主要な米国製薬企業の設備投資予算は、シングルチャンネルSPR機器から1日1万件の相互作用を処理できる16チャンネルプラットフォームへのフリート更新に充てられました。政府のファストトラック審査経路は生物製剤申請においてラベルフリー速度論を認め、承認までの時間を短縮し、地域のリーダーシップを強化しています。

アジア太平洋地域は2031年までに世界最速の12.08%のCAGRを記録すると予測されています。中国の5か年バイオテクノロジー計画は国内SPRチップ生産を補助し消耗品コストを低減する一方、インドの医薬品開発受託機関はラベルフリースイートを追加して生物製剤アウトソーシング契約を獲得しています。日本はバイオシミラー比較可能性試験の導入基盤を深化させ、韓国は速度論的データに特化したAI分析スタートアップへのベンチャーキャピタルを投入しています。西洋の機器メーカーと地域メーカーの国境を越えた合弁事業は、地域の製薬クラスター全体で導入基盤を拡大するために中間価格帯を標的としています。

欧州は、ホライズン・ヨーロッパ助成金と厳格な速度論的比較可能性を要求する成熟したバイオシミラー市場に牽引され、安定した成長地域としての地位を維持しています。ドイツおよび英国はフルスペクトルのラベルフリーサービスを提供する受託研究機関の密な拠点を維持し、フランスおよびイタリアはEUの厳格な汚染基準に関連した食品安全用途を支えています。ブレグジット後の規制の相違により二重コンプライアンスワークフローが必要となり、英仏海峡を越えたバイオテクノロジー協力における調和された分析プラットフォームへの需要が高まっています。

競合環境

ラベルフリー検出市場は中程度の集約を示しています。Waters Corporationによるベクトン・ディッキンソンのバイオサイエンス部門の175億USD買収は、フローサイトメトリー資産で分析スイートを強化し、既存のクロマトグラフィーアカウントへのクロスセルを可能にしています。Brukerによる2024年のSierra Sensorsの買収は、生体認識ポートフォリオを充実させ、ラベルフリー能力を質量分析ワークフローに組み込んでいます。DanaherによるバイアコアラインのM&Aは、SPR市場のリーダーシップを確保し、独自のチップ化学を通じて消耗品の定期収益を拡大しています。

戦略的焦点は、純粋なハードウェア差別化からアルゴリズム駆動のデータサービスへとシフトしています。ベンダーはアッセイ条件を推奨するAIモジュールをバンドルし、独自データベースを通じたロックインを促進しています。小規模参入者は膜タンパク質速度論や細胞ベースインピーダンスアッセイなどのニッチ分野に集中し、買収ターゲットとして自らを位置づけています。サービスとしての機器契約はスタートアップの参入障壁を低下させますが、データエコシステムが確立されると高い切り替えコストが顧客ロイヤルティを維持します。

競争の激しさは、金コーティングチップや使い捨てセンサーがマージン拡大をもたらす消耗品においても表れています。メーカーは地政学的リスクをヘッジするために重要なチップ製造を欧州および北米に回帰させています。受託研究機関とのパートナープログラムは、チップパフォーマンスに関するリアルタイムフィードバックをベンダーに提供し、低コスト模倣品に対するパフォーマンスリードを維持する反復的改善を加速させています。

ラベルフリー検出(LFD)産業リーダー

PerkinElmer Inc

Corning Incorporated

Ametek Inc

Cytiva(Danaher Corporation)

Thermo Fisher Scientific Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:Brukerは、ネイティブ水性媒体中のナノスケール生体粒子の定量分析において単一粒子感度を実現するために設計されたラベルフリープラットフォームであるiNTApharmaを発表しました。このソリューションは、標識を必要とせずに迅速なサイズおよび濃度評価を可能にし、研究、治療開発、および品質ワークフローを支援します。

- 2026年2月:Gator Bioは、Monod Bioと共同開発したAI設計結合タンパク質を組み込んだ初のBLIプローブであるGator HIS XTプローブを発売しました。これらのプローブは、ノボボディ抗Hisバインダーを利用し、強化された親和性、改善されたベースライン安定性、および優れたシグナル分解能を提供します。

- 2025年11月:BDは、高度なフローサイトメトリー実験における多様な用途に対応し、生物学的インサイトとスループットを向上させるために、スペクトルおよびリアルタイムイメージングを組み合わせた細胞アナライザーを発表しました。

グローバルラベルフリー検出(LFD)市場レポートの調査範囲

本レポートの調査範囲として、ラベルフリー検出(LFD)は生体分子およびその相互作用を検出する手法です。LFD手法は、材料科学、計算設計、およびナノファブリケーションの知識の統合を通じて大きな進歩を遂げています。

ラベルフリー検出(LFD)市場は、製品、技術、用途、エンドユーザー、および地域別にセグメント化されています。製品別では、市場は消耗品と機器にセグメント化されています。技術別では、市場は質量分析、表面プラズモン共鳴、バイオレイヤー干渉法、等温滴定熱量測定、示差走査熱量測定、およびその他のLFD技術にセグメント化されています。用途別では、市場は結合速度論、結合熱力学、内在性受容体検出、ヒット確認、リード生成、およびその他の用途にセグメント化されています。エンドユーザー別では、市場は製薬・バイオテクノロジー企業、学術・研究機関、および受託研究機関にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、および南米にセグメント化されています。市場レポートは、世界の主要地域にわたる17か国の推定市場規模とトレンドもカバーしています。レポートは上記セグメントの金額(USD)ベースの市場規模と予測を提供しています。

| 消耗品 |

| 機器 |

| サービス&ソフトウェア |

| 表面プラズモン共鳴(SPR) |

| バイオレイヤー干渉法(BLI) |

| 質量分析 |

| 等温滴定熱量測定(ITC) |

| 示差走査熱量測定(DSC) |

| 音響共鳴 |

| その他の新興LFD技術 |

| 結合速度論 |

| 結合熱力学 |

| 内在性受容体検出 |

| ヒット確認 |

| リード生成 |

| 生物製剤の特性評価 |

| 細胞ベースアッセイ |

| その他の用途 |

| 製薬・バイオテクノロジー企業 |

| 学術・研究機関 |

| 受託研究機関 |

| 診断ラボ |

| 細胞・遺伝子治療製造業者 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品別 | 消耗品 | |

| 機器 | ||

| サービス&ソフトウェア | ||

| 技術別 | 表面プラズモン共鳴(SPR) | |

| バイオレイヤー干渉法(BLI) | ||

| 質量分析 | ||

| 等温滴定熱量測定(ITC) | ||

| 示差走査熱量測定(DSC) | ||

| 音響共鳴 | ||

| その他の新興LFD技術 | ||

| 用途別 | 結合速度論 | |

| 結合熱力学 | ||

| 内在性受容体検出 | ||

| ヒット確認 | ||

| リード生成 | ||

| 生物製剤の特性評価 | ||

| 細胞ベースアッセイ | ||

| その他の用途 | ||

| エンドユーザー別 | 製薬・バイオテクノロジー企業 | |

| 学術・研究機関 | ||

| 受託研究機関 | ||

| 診断ラボ | ||

| 細胞・遺伝子治療製造業者 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

ラベルフリー検出市場の2026年の価値はいくらですか?

ラベルフリー検出市場の規模は2026年に21億3,000万USDです。

最も成長が速い地域はどこですか?

アジア太平洋地域は2026年から2031年にかけて12.08%のCAGRを記録すると予測されています。

2025年にリードする技術セグメントはどれですか?

SPRシステムは2025年収益の46.10%を占めました。

最も急速に拡大している用途セグメントはどれですか?

診断および品質管理は2031年までに12.25%のCAGRで進展しています。

AIツールは採用にどのような影響を与えていますか?

AI支援速度論的モデリングはヒットからリードへのサイクルを6~12か月に短縮し、プロジェクトの意思決定を加速し、機器購入を促進しています。

小規模ラボにとっての主な障壁は何ですか?

30万~80万USDの初期機器価格と年間サービス料が、初期段階の企業のアクセスを制限しています。

最終更新日: