高高度疑似衛星市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

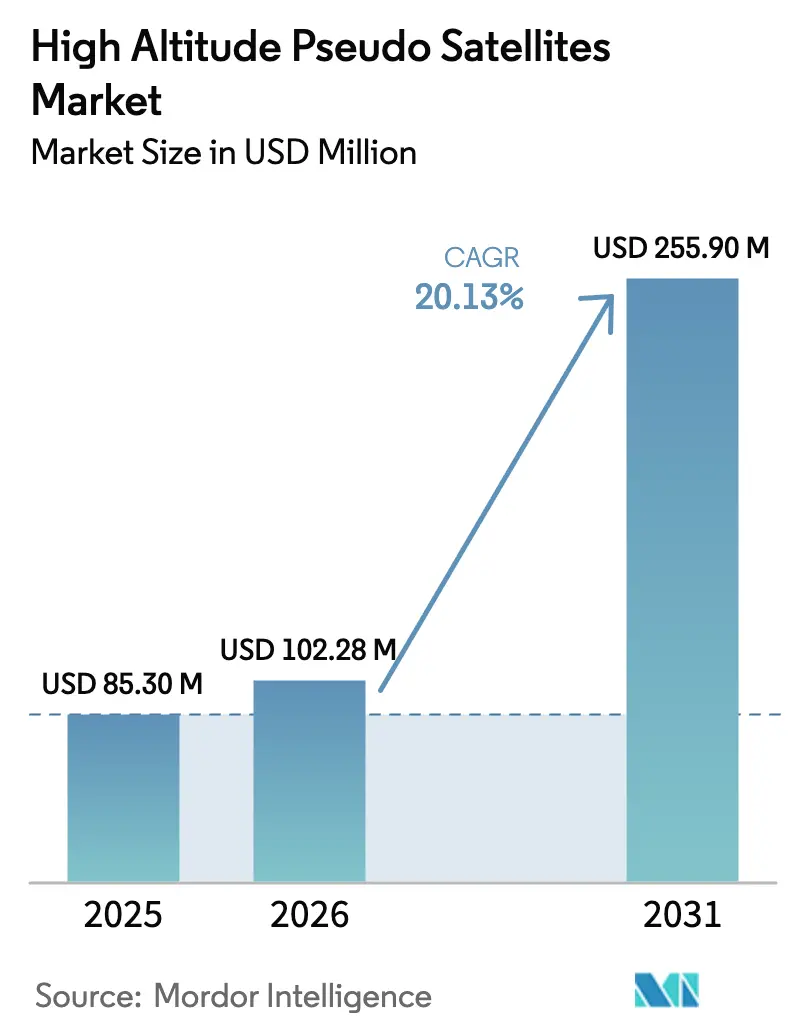

| 市場規模 (2026) | 102.28 百万米ドル |

| 市場規模 (2031) | 255.90 百万米ドル |

| 成長率 (2026 - 2031) | 20.13% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

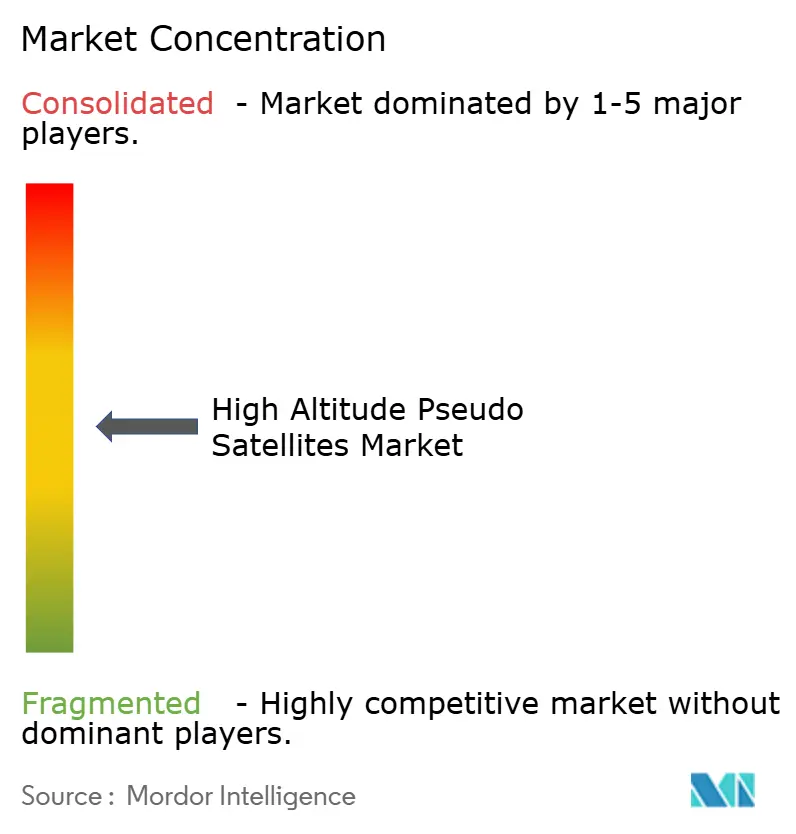

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる高高度疑似衛星市場分析

高高度疑似衛星市場規模は、2025年の8,530万USDから2026年には1億228万USDに成長し、2026年〜2031年の年平均成長率(CAGR)19.34%で2031年までに2億4,756万USDに達すると予測されています。需要は、6G標準化に先駆けて農村部の接続格差を埋めようと競う通信事業者、監視予算を成層圏プラットフォームへ再配分する防衛省、および展開サイクルを短縮する空域フレームワークを公表する規制当局から生じています。事業者は、高高度疑似衛星市場を、低軌道コンステレーションよりも低い総所有コストで非地上系5Gおよび初期6Gサービスを提供する機会として捉えています。防衛機関は、出撃生成コストを回避するために年間を通じた監視を重視しています。超軽量太陽光モジュール、シリコンアノード電池、水素燃料電池における技術的進歩がミッション持続時間を延長し、38 GHzおよび47 GHz帯域における周波数割り当てが明確なライセンス取得経路を提供しています。このセクターの勢いは現在、衛星経済を桁違いに下回るコストで数ヶ月にわたる成層圏飛行を実証することにかかっており、2025年以降いくつかのパイロットプログラムがこの基準に近づいています。

主要レポートの要点

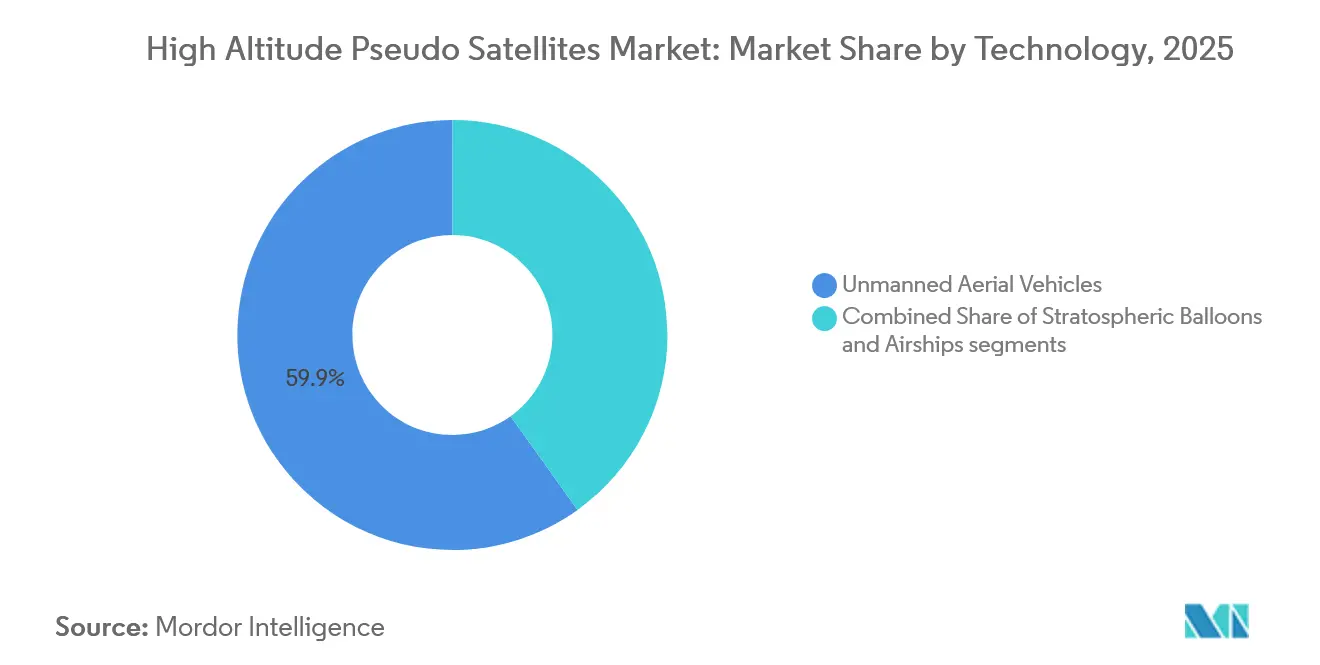

- 技術別では、無人航空機が2025年の高高度疑似衛星(HAPS)市場シェアの59.85%をリードし、飛行船は2031年にかけて25.45%のCAGRで拡大すると予測されています。

- 用途別では、通信・接続性が2025年の収益の42.55%を占め、このセグメントは2031年にかけて24.40%のCAGRで成長すると予測されています。

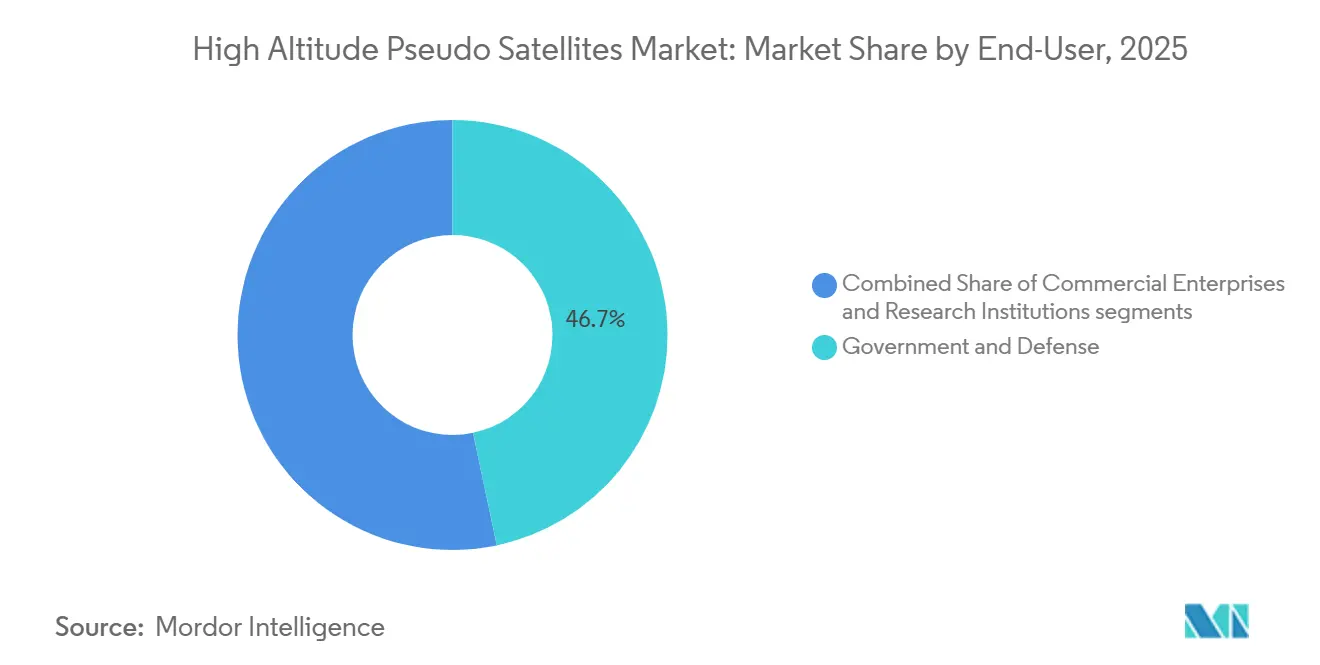

- エンドユーザー別では、政府・防衛セクターが2025年の高高度疑似衛星(HAPS)市場規模の46.70%のシェアを保持し、商業企業が2031年にかけて最速の25.50%のCAGRを記録しました。

- 電源別では、太陽光発電システムが2025年の設置数の67.10%を占め、ハイブリッド水素燃料電池は2031年にかけて26.20%のCAGRで進展しています。

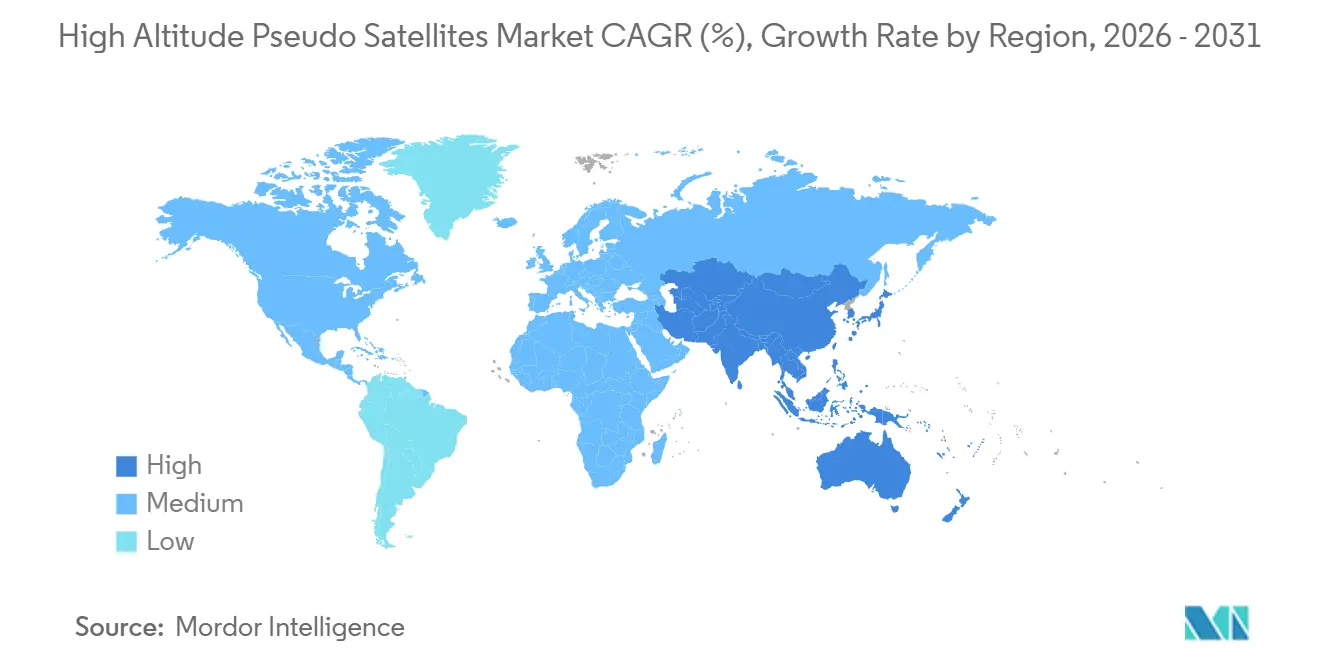

- 地域別では、北米が2025年の収益の35.50%をリードしていますが、アジア太平洋地域が2031年にかけて25.70%のCAGRで最も成長の速い地域となっています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の高高度疑似衛星市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 5G/6G非地上系ネットワーク(NTN)の急速な展開 | +4.5% | 世界規模、日本・ケニア・EU試験地域での早期採用 | 短期(2年以内) |

| ISRおよび持続的監視支出の増大 | +3.2% | 北米、中東、アジア太平洋国境地域 | 中期(2〜4年) |

| 低軌道コンステレーションに対するコスト優位性 | +3.8% | 世界の農村部および未整備市場 | 中期(2〜4年) |

| 超軽量太陽光・電池システムの進歩 | +2.9% | 日本、ドイツ、米国 | 長期(4年以上) |

| 低排出農村バックホールを支持する炭素削減義務 | +2.1% | EU、北米、アジア太平洋への波及 | 長期(4年以上) |

| 規制当局が開放した成層圏航空交通回廊 | +2.7% | 北米、EU、国際民間航空機関(ICAO)ガイダンス | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

5G/6G非地上系ネットワーク(NTN)の急速な展開

通信事業者は、従来の基地局経済が不十分な地域への5Gカバレッジ拡大のため、成層圏プラットフォームを非地上系ネットワークに統合しています。Space Compassは2025年3月にケニアでAalto Zephyrを活用し、半径140kmにわたって1,000人のユーザーにサービスを提供し、商業的実現可能性を確認しました。[1]出典:NTT DOCOMO、「Space Compassがケニアでのハップス試験を完了」、nttdocomo.co.jp HAPSMobileは2024年5月に38GHzミリ波接続を実証し、2026年末までに日本での商業サービス開始を目指しており、高高度疑似衛星(HAPS)市場を初期6G統合に向けて位置づけています。3GPPリリース18はHAPSをネットワークノードとして扱い、ベンダーが確立されたサプライチェーンを通じてデュアルモード無線機を出荷できるようにしています。[2]出典:3GPP、「リリース18仕様」、3gpp.org これらの動きは統合リスクを低減し、機器認証を加速させ、農村部および海上カバレッジを優先する事業者の収益予測を確固たるものにしています。

ISRおよび持続的監視支出の増大

防衛省は、数ヶ月にわたって滞空でき、有人航空機よりもコストが低い成層圏プラットフォームへ監視予算を再配分しています。米国陸軍は、有人ISR飛行が1時間あたり1万USD以上かかるため無人の代替手段を評価しており、BAE Systemsのフェイザー35(PHASA-35)のようなプラットフォームは2024年12月にペイロード容量を2倍にして24時間の成層圏持続飛行を実証しました。SceveのNASAとの提携は、山火事追跡やメタン検出への民間政府採用を例示し、高高度疑似衛星(HAPS)市場の顧客基盤をさらに拡大しています。[3]出典:Sceye、「NASAおよびUSGSとの提携」、sceye.com 給油なしの持続的な存在は、資産が年間を通じて定位置に留まり、状況認識を向上させる新たな作戦概念を支えています。

低軌道コンステレーションに対するコスト優位性

HAPSプラットフォーム1機あたりの設備投資は1,000万〜5,000万USDの範囲であり、補充可能な低軌道衛星コンステレーションの5億〜50億USDと比較して大幅に低くなっています。飛行時間あたり1,000〜5,000USDの運用コストは、衛星経済に組み込まれた地上局ネットワークや打ち上げサイクルを回避します。プラットフォームは成層圏の風を利用して24時間以内に500km移動でき、衛星では実現できない機動性を提供します。回収によって耐用年数終了時の全損ではなく整備とペイロード更新が可能となり、通信および防衛ユーザー双方に対する高高度疑似衛星(HAPS)市場の価値提案を強化しています。

超軽量太陽光・電池システムの進歩

持続時間はエネルギー密度に依存します。Ampriusのシリコンアノード電池は、2025年5月のZephyrの67日間飛行において450 Wh/kgを達成し、従来のリチウムパックと比較して40%の飛躍的向上を遂げました。SoftBankとLongiのヘテロ接合モジュールは665 g/m²の重量で22.2%の変換効率を達成し、構造的余裕を維持しながら1.5 kWの連続電力を可能にしています。2024年に発表されたペロブスカイト研究では、44 W/gの比出力の可能性が示されており、2028年までに商業化されればペイロード容量を2倍にする見込みです。これらの進歩は夜間の電力備蓄を延長し、太陽光と新興の水素ソリューションとの差を縮めています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 飛行時間あたりの高い設備投資および維持コスト | -3.5% | 世界規模、価格感応度の高い市場で顕著 | 中期(2〜4年) |

| 周波数および空域規制の複雑性 | -2.8% | 世界規模、断片化した国際電気通信連合(ITU)地域 | 短期(2年以内) |

| 成層圏ウィンドシアの予測不可能性 | -1.9% | 赤道および極地緯度 | 長期(4年以上) |

| 30日超の無人飛行に対する保険・責任のギャップ | -1.6% | 北米およびEUの引受 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

飛行時間あたりの高い設備投資および維持コスト

単一プラットフォームの取得には1,000万〜5,000万USDが必要であり、国家支援または潤沢な資本プールを持たない事業者にとっては障壁となります。数ヶ月にわたるミッションでは216万〜1,080万USDの直接運用費(OPEX)を消費し、各回収サイクルでは制御降下、機体検査、ガス補充のために追加で100万USDのコストが発生する可能性があります。限られた二次市場は減価償却を固定化し、急速な技術進歩が陳腐化のリスクをもたらします。これらの経済性は、モジュール設計が単価を引き下げるまで、高高度疑似衛星(HAPS)市場の対象を資金力のある通信キャリアと防衛機関に限定しています。

周波数および空域規制の複雑性

HAPSは高度20〜50kmで飛行しており、この空域はかつて持続的航空機に対して規制されていませんでした。事業者は国際電気通信連合(ITU)の周波数割り当て、国際民間航空機関(ICAO)の航空交通規則、および各国の承認を調整しなければなりません。米国は2024年にHAPS向けに47GHzを開放しましたが、多くのEU加盟国は2027年までに予定されている欧州郵便電気通信主管庁会議(CEPT)の調和を待っています。耐空性は依然としてケースバイケースのプロセスであり、数年にわたる積滞を生み出しています。各要因が展開速度を低下させ、高高度疑似衛星(HAPS)市場パイプライン全体での収益転換を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:無人航空機がリード、飛行船が加速

無人航空機は、150ポンドのペイロードを搭載し数ヶ月間飛行可能な実証済みの太陽光発電設計により、2025年の高高度疑似衛星市場収益の59.85%を支配しました。飛行船は、回収なしで1年間のミッションにわたってヘリウムを保持する船体素材に牽引され、25.45%のCAGRで最も成長の速いクラスとして台頭しています。気球は30日未満の科学的キャンペーンにおける低コストの選択肢として残っています。AeroVironment社のホーラスA(Horus A)は2024年10月に連邦航空局(FAA)認証を取得し、商業ISR契約への明確な道筋を示した一方、Sceyeの270フィート飛行船は1万km²以上の静止フットプリントで通信バックホールを目指しています。

飛行船は浮力を活用してほぼ静止状態でホバリングし、推進エネルギーを最小限に抑えます。これは安定した指向性を必要とする映像監視およびバックホール用途において有利です。無人航空機は継続的なプロペラ推力を利用し、より高いエネルギー需要を犠牲にして、災害や季節的なイベントが需要を変化させる際の機動的な再配置を実現します。気球は迅速な打ち上げを必要とする大学に対応しますが、定点保持と制御性に欠けます。これらのトレードオフを総合すると、高高度疑似衛星(HAPS)市場内の収益チャネルが多様化し、各技術が特定の持続時間、ペイロード、および設備投資(Capex)許容度に対応しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

用途別:接続性が支配、気候モニタリングが拡大

通信・接続性プラットフォームは2025年の高高度疑似衛星(HAPS)市場収益の42.55%を占め、移動体通信事業者が農村部の5G展開にHAPSノードを組み込み、人口希薄地域での高価な基地局グリッドの必要性を低減するにつれ、このシェアは24.40%のCAGRで成長すると予測されています。情報収集・監視・偵察(ISR)能力がこれに続き、軍は有人哨戒機から給油なしで数週間滞空できる持続的な「空の目」成層圏資産へと移行しています。米国航空宇宙局(NASA)と米国地質調査所(USGS)が成層圏飛行船からメタンおよび山火事データを調達しているため、地球観測・気候モニタリング需要が高まっており、事業者収入を多様化する民間収益源を生み出しています。航法および科学ミッションはニッチなままですが、共有飛行時間の恩恵を受け、複数のペイロードタイプにわたってプラットフォームコストを償却し、高い稼働率を維持しています。

2025年3月のZephyrフィールド試験では、1機のHAPSプラットフォームが約50基のマクロ基地局が通常カバーするエリアをカバーできることが実証され、農村部の通信キャリアにとって説得力のある経済的レバーが検証されました。BAE Systemsは合成開口レーダーをフェイザー35(PHASA-35)に統合し、有人航空機のコストの何分の一かで国境および海上監視のISRポテンシャルを実証しました。Sceyeの民間契約は、環境センシング収益が接続性ペイロードを補助し、混合ビジネスモデルを生み出す方法を示しています。広帯域リンクと高解像度画像を組み合わせたデュアルペイロードミッションが一般化するにつれ、事業者は飛行稼働率を高め、回収期間を短縮しています。この多様化は特定の顧客クラスへの依存を低減し、キャッシュフローを強化し、高高度疑似衛星(HAPS)の総対象市場を拡大しています。

エンドユーザー別:防衛が基盤、商業が急成長

政府・防衛機関は2025年の高高度疑似衛星(HAPS)市場収益の46.70%を支配しており、ISR予算と国境監視義務は財政的圧力にもかかわらず十分な資金が確保されています。給油なしで数ヶ月間ホバリングできる能力により、指揮官は短持続時間ドローンと有人ターボプロップ機の艦隊を置き換え、大幅なライフサイクルコスト削減を実現できます。しかし商業企業は、通信キャリアが農村部ブロードバンドリンクを展開し、エネルギー企業がパイプラインや洋上資産を監視するにつれ、25.50%のCAGRという最速の成長率を記録しています。研究機関は大気科学を目的とした小規模な割り当てを確保していますが、飛行時間コストを共有するために商業事業者と協力することが多いです。この進化する組み合わせは、防衛主導のパイロットから広範な商業採用への移行を示しており、スケーラブルな製造を解放しています。

SoftBankが2026年までに日本で成層圏サービスを開始する計画は、商業的普及の重要な変曲点を示しています。このプロジェクトはHAPSリレーをSoftBankの地上コアに統合し、従来の基地局経済が効果的でない山岳地域への5Gカバレッジを拡大します。Space Compassのケニアにおける有料ユーザーは、価格と信頼性が地上標準に合致すれば農村部の顧客が加入することを証明しています。防衛機関が数ヶ月にわたる持続時間を検証するにつれ、商業プレーヤーは実証済みの機体を継承し、技術的リスクを低減します。保険会社も信頼性を高め、引受能力を拡大しています。これらのダイナミクスはセクター横断的なスケールを加速させ、以前は光ファイバーや低軌道コンステレーションに注目していたインフラ投資家にとって高高度疑似衛星(HAPS)市場を魅力的なものにしています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

電源別:太陽光が支配、水素が進展

太陽光発電設計は2025年の設置数の67.10%を占め、堅牢な太陽光発電サプライチェーン、パネル価格の低下、およびエネルギー貯蔵の質量を最小化する着実な効率向上に牽引されています。ハイブリッド水素燃料電池システムはまだ新興段階ですが、ペイロード容量の2倍化と複数センサーISRスイートをサポートできる長時間の自律的な夜間運用を約束するため、26.20%のCAGRを記録すると予測されています。電池のみのバリアントは冗長性として不可欠であり、雲の影や燃料電池メンテナンスイベント時のセーフモード電力を提供します。プラットフォーム開発者は現在、ミッション期間と電力消費に応じて太陽光、水素、またはハイブリッドスタックを切り替えられるモジュール式ベイを設計しており、調達の柔軟性を確保しています。この適応性はコストを重視する通信事業者を引き付け、軍はパフォーマンスに集中することで、対象となる高高度疑似衛星(HAPS)市場を拡大しています。

Ampriusのシリコンアノード電池は450 Wh/kgを提供することで太陽光プラットフォームの夜間持続時間を向上させ、翼幅や構造要件を増加させることなく滞空時間を延長します。同時に、米国航空宇宙局(NASA)は燃料電池で1.5 kW/kgのアプローチをテストしており、米国エネルギー省の2.0 kW/kg目標に近づき、高出力レーダーペイロードへの扉を開いています。したがって太陽光は、適度な電力要件を持つ通信および地球観測タスクに好まれる選択肢であり続け、水素ソリューションはキロワット級センサーを必要とするISRプログラムを引き付けています。この二極化は企業の研究開発ロードマップと調達戦略を形成し、サプライヤーが両方の電源アーキテクチャにわたって相互運用可能な標準的な航空電子機器を開発するよう促しています。

地域分析

北米は2025年の収益の35.50%を占め、連邦航空局(FAA)の高高度回廊、連邦通信委員会(FCC)の47GHz周波数割り当て、および複数年契約を支える国防総省のISR予算に支えられています。AeroVironment社のホーラスA(Horus A)認証は、明確なルールが商業化タイムラインを短縮できることを示しており、米国航空宇宙局(NASA)および米国地質調査所(USGS)との提携はキャッシュフローのリスクを低減するアンカーテナントとして機能しています。ベンチャーキャピタルと成熟した航空宇宙サプライチェーンが米国での初期生産を集中させ、単価を下げ高高度疑似衛星(HAPS)市場全体を拡大する規模の経済を育成しています。

アジア太平洋地域は、日本の予定された商業打ち上げ、インドの国境監視パイロット、および中国の近宇宙機体プログラムに牽引され、2031年にかけて25.70%のCAGRで最も速く進展しています。SoftBankの2026年末のサービスは大きなカバレッジギャップを埋め、地上セルと成層圏セル間のシームレスなハンドオフを確保します。ケニアの概念実証は、東南アジアや太平洋諸島の新興経済国にとってのテンプレートを提供し、HAPSがモバイルマネーエコシステムや電子政府サービスを可能にする方法を示しています。オーストラリアと韓国の地域規制当局が周波数解放を評価するにつれ、対象となる高高度疑似衛星(HAPS)市場がさらに拡大しています。

欧州は中位のシェアを保持していますが、欧州航空安全機関(EASA)の運用規則が2026年に最終化されるまで規制の遅れに直面しています。BAE Systemsのフェイザー35(PHASA-35)とドイツ航空宇宙センター(DLR)のHAPアルファ(HAP-alpha)の飛行は、承認の遅れにもかかわらず技術的能力を示しています。中東の事業者は許容的な空域制度のもとで油田接続のためにHAPSを展開し、アフリカと南米はアマゾンとサヘル地域でのパイロットに注力する初期段階にとどまっています。地域規制当局が国際民間航空機関(ICAO)テンプレートを採用すれば採用が加速し、世界の高高度疑似衛星(HAPS)市場のフットプリントが多様化すると予想されます。

競合環境

高高度疑似衛星(HAPS)市場は中程度の集中度を示しており、航空機インテグレーター、通信事業者、ペイロードメーカーが業界横断的なパートナーシップを形成しています。主要な差別化要因には、実証された持続時間、ペイロード容量、生産準備状況、および規制承認が含まれます。AALTOのZephyrは2025年5月に67日間の持続時間記録を達成し、シリコンアノード電池の優位性を際立たせ、同社を通信キャリアへの早期サプライヤーとして確立しました。

Sceyeの270フィート飛行船は、シリーズCファイナンシングで5億2,500万USDの支援を受け、石油・ガスおよび気候モニタリング顧客に年間を通じた静止カバレッジを提供することを目指しています。この多様化は高い競争強度を維持し、労働力の専門知識、材料サプライチェーン、および規制コンプライアンスにわたってリスクを分散させています。

技術的アプローチは多様であり、太陽光無人航空機は2kW未満の通信ペイロードに注力し、水素ハイブリッドは5kWを必要とするISRクライアントに対応し、飛行船は浮力と大型プラットフォームを組み合わせてマルチセンサーアレイを実現しています。成層圏の風を活用した定点保持アルゴリズムの特許出願は、より強固な知的財産保護の発展を示しています。連邦通信委員会(FCC)または連邦航空局(FAA)からの早期承認はファーストムーバー優位性を提供し、先駆者が競合他社に先んじてアンカー顧客を確保できる周波数と空域へのアクセスを付与します。製品ポートフォリオが拡大するにつれ、市場統合が予想され、欧州の小規模気球ベンダーが合併するか研究重視のニッチへシフトする可能性があります。継続的な設計改善とコンポーネントコストの低下が相まって、高高度疑似衛星(HAPS)市場はより長い持続時間の達成と伝送ギガバイトあたりのコスト削減に向けて進んでいます。

高高度疑似衛星産業リーダー

AeroVironment, Inc.

Thales Group

BAE Systems plc

Airbus SE

Aurora Flight Sciences (The Boeing Company)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:UAE拠点のSpace42の子会社であるMira Aerospaceが、欧州で初めて民間承認された高高度プラットフォームシステム(HAPS)飛行を実施しました。スペインのフエルテベントゥラ・テクノロジーパークから打ち上げられた太陽光発電のアプスネオ18(ApusNeo18)は、テレスパツィオ・イベリカ(Telespazio Ibérica)とペガサス・エアロ・グループ(Pegasus Aero Group)の協力によるISSECプログラムのもと、山火事防止のためのデータを収集しました。このイベントは、HAPSが災害管理能力の強化において戦略的に重要であることを示しており、リアルタイムデータと運用効率を提供しています。政府および民間企業が空中監視技術を活用して緊急対応フレームワークを強化し、リソース配分を最適化する市場機会の拡大を示しています。

- 2025年5月:Amprius Technologiesが、記録破りの67日間成層圏飛行においてAALTOのZephyr高高度疑似衛星(HAPS)機にシリコンアノード電池が電力を供給したと発表しました。このマイルストーンは、長持続時間HAPS運用を支援する先進的なエネルギー貯蔵の重要な役割を強調しており、航空宇宙における主要な成長分野です。AmpriusとAALTOの協力は、運用能力を拡張するための信頼性の高い高性能電池技術への需要の増大を示しています。この発展はAmpriusの市場における地位を検証し、持続可能な高高度プラットフォームに向けたより広い産業トレンドを示しており、航空宇宙用エネルギーソリューションへのさらなるイノベーションと投資を促進する可能性があります。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、高高度疑似衛星市場を、成層圏の高度18kmから30kmの間で運用され、持続的な通信・情報収集・監視・偵察・地球観測サービスを提供し、防衛・政府・商業オペレーターに新品の完成システムとして販売される、太陽光または複合動力の無人飛行船・気球・固定翼プラットフォームと定義する。Mordor Intelligenceによると、世界市場は2025年に約USD 85.30百万と評価されており、2030年まで追跡される。

スコープ除外:アフターセールスの予備部品、ペイロードのアップグレード、および打ち上げサポートサービスは計上されない。

セグメンテーション概要

- 技術別

- 成層圏気球

- 無人航空機

- 飛行船

- 用途別

- 通信・接続性

- 情報収集・監視・偵察(ISR)

- 地球観測・気候モニタリング

- 航法・測位

- 科学・研究ミッション

- エンドユーザー別

- 政府・防衛

- 商業企業

- 研究機関

- 電源別

- 太陽光発電

- ハイブリッド水素燃料電池

- 電池

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- フランス

- ドイツ

- イタリア

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他のアジア太平洋

- 南米

- ブラジル

- その他の南米

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- その他のアフリカ

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米・欧州・アジア全域の推進エンジニア、成層圏試験場管理者、周波数規制当局、および調達担当官にインタビューを実施した。これらの議論は、耐久性の前提条件、標準的なプラットフォーム価格、および地域別の展開上の障壁を検証し、デスクワーク中に発見された情報のギャップを埋めるのに役立った。

デスクリサーチ

NASAのフライトログ、米国連邦航空局(FAA)の無人航空機登録、国際電気通信連合(ITU)の接続統計、欧州宇宙機関(ESA)の成層圏飛行試験アーカイブなど、成層圏空域の利用状況とブロードバンドカバレッジのギャップを報告する公開データセットから調査を開始した。また、持続的ISRプログラムに関する防衛予算の明細項目、複合材エアフレームの通関コード、およびQuestellを通じた高効率太陽光フィルムに関する特許出願を収集し、技術的成熟度のベンチマークとした。

次に、企業財務情報についてはD&B Hooversを、プログラム発表についてはDow Jones Factivaを、世界銀行の農村人口動向を、そしてGlobal Uncrewed Traffic Management Allianceなどの権威ある業界団体を活用し、生産・需要シグナルを補完した。これらの情報源は本調査のアプローチを示すものであり、網羅的なものではなく、データの確認と明確化のために多数の追加参考資料が活用された。

市場規模の算定と予測

既知のプロトタイプ数、計画調達予算、および地域別の通信バックホールのホワイトスポットを起点とするトップダウン構築を適用し、プラットフォームの耐久性とサービス寿命の指標を通じて単位需要に換算する。サプライヤーの開示情報とチャネルインサイトからサンプリングした平均販売価格を積み上げる選択的なボトムアップ検証によって合計値を裏付ける。モデルの主要変数には、成層圏飛行時間の実績、太陽電池効率の向上、防衛ISR予算配分の成長、人口別5Gカバレッジ不足、およびエネルギー貯蔵密度の改善が含まれる。多変量回帰により各ドライバーを予測し、シナリオ分析によって高成長ケースと抑制的な普及ケースのストレステストを実施した後、ベースケースを確定する。

データ検証と更新サイクル

アウトプットは、HAFSの過去の墜落統計、メーカーのバックログ、および衛星容量のリース価格と照合して三角検証される。あらかじめ設定された閾値を超える差異が生じた場合は、シニアレビューおよび優先度の高い回答者へのコールバックが実施される。レポートは年1回更新され、重要なプログラム受注や規制変更が生じた場合には中間改訂版を発行する。納品前には最終アナリストチェックが実施される。

Mordorの疑似衛星ベースラインが信頼性を持つ理由

公表されている推計値が一致しないことが多いのは、出版社によってスコープ、基準年、通貨換算時点の選択が異なり、モデルの更新頻度もまちまちであるためである。本調査ではこれらの要因を事前に認識しており、厳格な算入基準、ドライバーの選定、および年次更新サイクルによってベースラインを安定かつ最新の状態に保っている。

主なギャップ要因としては、一部の企業が使用するより広範な「高高度プラットフォーム」のスコープ、古いまたはより積極的な基準年の為替レート、耐久性試験データを検証せずに即時の大量生産立ち上げを前提とするモデルが挙げられる。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主なギャップ要因 |

|---|---|---|

| USD 85.30 m(2025年) | Mordor Intelligence | - |

| USD 104.5 m(2024年) | Regional Consultancy A | 係留式エアロスタットおよびサービス契約を含む |

| USD 99 m(2024年) | Global Consultancy B | 単一の平均プラットフォーム価格を使用し、地域別ウェイト付けを省略 |

| USD 85 m(2023年) | Trade Journal C | 古い基準年を使用し、インフレ調整を行っていない |

総合すると、この比較は、慎重に定義されたスコープ、ドライバー主導のモデル、および適時の更新が、意思決定者が自信を持って依拠できる均衡かつ透明性の高い基盤を生み出すことを示している。

レポートで回答される主要な質問

高高度疑似衛星(HAPS)市場の2031年における予測値はいくらですか?

市場は20.13%のCAGRを反映し、2031年までに2億5,590万USDに達すると予測されています。

高高度疑似衛星の展開において最も速く成長する地域はどこですか?

アジア太平洋地域は、日本の商業打ち上げとインドの国境監視プロジェクトに牽引され、25.70%の予測CAGRでリードしています。

通信事業者が農村地域で地上基地局よりもHAPSを好む理由は何ですか?

1機のプラットフォームが半径140kmのエリアをカバーでき、約50基のマクロ基地局に相当し、カバレッジ義務を満たしながら設備投資を削減します。

現在、電源構成を支配している技術は何ですか?

太陽光発電システムは、成熟した太陽光発電および電池サプライチェーンにより、設置プラットフォームの67.10%を占めています。

現代のHAPSプラットフォームはどのくらいの期間滞空できますか?

持続時間記録は2025年に67日に達し、現在の飛行船プログラムがサービスに入れば年間ミッションが期待されています。

最終更新日: