GEO衛星市場規模とシェア

市場概要

| 調査期間 | 2017 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2017 - 2023 |

| 市場規模 (2025) | 19.14 十億米ドル |

| 市場規模 (2030) | 22.69 十億米ドル |

| 成長率 (2025 - 2030) | 3.46% CAGR |

| 市場集中度 | 高 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるGEO衛星市場分析

GEO衛星市場規模は2025年に191億4,000万米ドルと推定され、予測期間(2025〜2030年)にCAGR 3.46%で成長し、2030年までに226億9,000万米ドルに達すると予測されています。

GEO衛星産業は、技術的進歩と市場需要の変化に伴い進化を続けています。同セクターは衛星技術および推進技術において著しい発展を遂げており、電気推進システムは2029年までに38%急増すると予測されています。これはその効率性と環境上の利点によるものです。電気推進への移行は、特に軌道維持要件が重要な商業通信アプリケーションにおいて、より持続可能でコスト効率の高い衛星運用に向けた業界全体の動きを反映しています。

通信セクターはGEO衛星市場において引き続き主要なアプリケーション分野であり、2023年に複数の先進通信衛星が正常に展開されたことで実証されています。注目すべき例として、2022年に3機の主要な中国通信衛星(中星1E、中星19、中星6D)が展開された後、2023年2月に中星26が打ち上げられたことが挙げられます。これらの打ち上げは、宇宙ベースの資産を通じたグローバル接続性と通信インフラの拡大への注力が高まっていることを示しています。

衛星製造と運用における技術革新が引き続き市場の進化を牽引しています。2023年2月、Thales Alenia Spaceは韓国航空宇宙研究院(KARI)と重要な契約を締結し、2027年に打ち上げ予定のGEO-KOMPSAT-3向けに統合電気推進システムを提供することになりました。この協力関係は、衛星開発における国際的パートナーシップの拡大傾向と、次世代衛星への先進推進技術の統合を示す好例です。

業界は衛星技術の設計と能力において変革を遂げており、特に高スループット衛星(HTS)と柔軟なペイロード構成に焦点が当てられています。EUMETSAT、ESA、Thales Alenia Spaceの協力により開発され、2022年12月に打ち上げられたMTG-I1気象衛星の成功は、地球観測能力の進歩を示しています。液体燃料推進システム市場は2029年までに15%成長すると予測されており、特定のミッション要件に対して新しい代替技術と並行して従来の推進技術への依存が続いていることを示しています。

世界のGEO衛星市場のトレンドとインサイト

衛星には、より高度な通信機器、先進的な撮像能力、高度なセンサーが搭載されており、これらはその他の機能に加えて衛星の質量にも寄与しています

- GEO(静止地球軌道)衛星の質量は、その具体的な設計、目的、および統合された技術的進歩によって異なります。しかし、特定のトレンドと一般的な考慮事項が時間の経過とともにGEO衛星の質量を形成してきました。長年にわたり、GEO衛星の質量は増加する一般的なトレンドがあり、これは主に技術の進歩と衛星ペイロードの複雑化によるものです。現在の衛星には、より高度な通信機器、高解像度撮像システム、高度なセンサーが搭載されており、これらはその他の能力に加えて全体的な質量に寄与しています。

- 高スループット衛星(HTS)は、強化されたデータ容量と高速通信を提供するよう設計されています。これらの衛星は、通信能力を最大化するために先進的なアンテナシステム、複数のスポットビーム、周波数再利用技術を採用しています。HTSの追加的な複雑さとより大きな通信ペイロードは、衛星質量の増加をもたらす可能性があります。

- GEO衛星は主にテレビ放送、インターネット接続、電気通信などのサービスを提供する通信中継局として機能します。より高い帯域幅とより高度なサービスへの需要が増加するにつれて、通信ペイロードのサイズと容量も増加しています。より大型で強力な通信機器を収容するために、GEO衛星はより重くなっています。2017〜2022年の間に、世界全体で140機以上の衛星がGEOに打ち上げられました。軍事衛星数の急増は、予測期間においてGEO衛星セグメントを支援すると予測されています。

-by-region,-Number-of-Satellites-Launched,-Global,-2017---2022.svg)

世界市場の成長は、自国の宇宙能力によって支えられると予測されています

- 静止軌道は、地球の赤道上空約35,786kmの高度に位置する円軌道です。GEO衛星は、通信、航法、監視、リモートセンシング、気象予報、衛星放送、インターネットサービスなど、幅広い市場アプリケーションとサービスを提供します。2017年から2022年5月の間に、世界全体で145機以上のGEO衛星が打ち上げられました。

- 政府によると、カナダの宇宙産業は同国のGDPに23億米ドルを貢献し、10,000人を雇用しています。政府の報告によれば、カナダの宇宙企業の90%は中小企業です。カナダ宇宙庁(CSA)の予算は控えめで、2022〜23年度の予算支出は3億2,900万米ドルと推定されています。

- アジア太平洋地域では、現在、中国、インド、日本のみが、衛星、ロケット、宇宙港の製造を含む、すべての通信、地球観測(EO)、航法衛星に対する完全なエンドツーエンドの宇宙能力と完全な宇宙インフラおよび技術を保有しています。地域内の他の国々は、それぞれの宇宙プログラムを実施するために国際協力に依存しています。しかし、このトレンドは今後数年間でいくらか変化すると予測されており、地域内の多くの国々が最新のアジャイル戦略の一環として自国の宇宙能力を開発しています。2022年6月、韓国はヌリロケットを打ち上げ、6機の衛星を軌道に投入し、1トン以上のペイロードの打ち上げに成功した世界で7番目の国となりました。

セグメント分析:アプリケーション

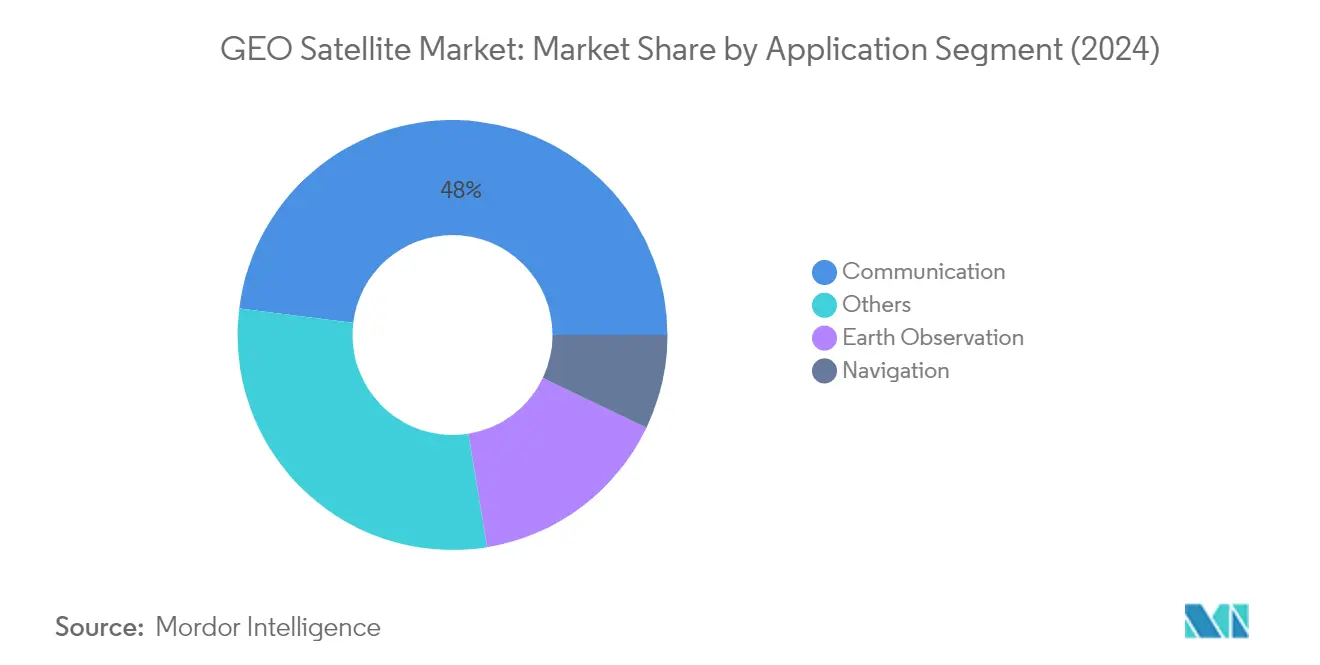

GEO衛星市場における通信セグメント

通信セグメントは世界のGEO衛星市場を支配しており、2024年に約48%の市場シェアを占めています。この重要な市場ポジションは、高速インターネットアクセス、信頼性の高い電気通信サービス、安全な通信ネットワークに対するグローバルな需要の増加によって牽引されています。セグメントの成長は、電気通信インフラの整備が拡大している地域において特に顕著であり、GEO衛星は都市部と遠隔地の両方に重要な接続ソリューションを提供しています。政府機関や軍事機関は衛星通信能力への積極的な投資を行っており、先進通信衛星に対する大型契約が締結されています。EUが計画している衛星通信ネットワークIRIS2は、2027年までの展開が予定されており、推定価値は60億ユーロで、衛星通信インフラへの継続的な投資を示す好例です。

GEO衛星市場における航法セグメント

航法セグメントはGEO衛星市場において最も成長の速いセグメントとして台頭しており、2024〜2029年の間に約6%の成長率が予測されています。この著しい成長は、主にさまざまな産業における精密測位・タイミングサービスへの需要増加によって牽引されています。中国が2035年までにシステムを完成させる計画で進めている北斗衛星航法システムの継続的な開発は、衛星航法技術への持続的な投資を示しています。セグメントの拡大は、自律走行車、精密農業、海上アプリケーションにおける航法サービスの採用拡大によってさらに支えられています。世界中の軍事機関が戦略的作戦のために衛星航法システムへの依存を高めており、セグメントの堅調な成長軌道に貢献しています。

アプリケーションにおける残りのセグメント

地球観測および宇宙観測セグメントは、その他の専門的なアプリケーションとともに、GEO衛星市場において引き続き重要な役割を果たしています。地球観測衛星は気候監視、災害管理、環境保護のための重要なデータを提供し、宇宙観測衛星は天文学的研究と宇宙探査の取り組みに貢献しています。これらのセグメントは、先進センサーと撮像能力の統合により技術的進歩を遂げています。商業目的と軍事目的の両方に対応するデュアルユース衛星の開発は、特に地球観測アプリケーションにおいてますます一般的になっています。さらに、宇宙科学や技術実証などの分野における専門的なアプリケーションが、セクターにおけるイノベーションを引き続き牽引しています。

セグメント分析:衛星質量

GEO衛星市場における1000kg超セグメント

1000kg超セグメントは世界のGEO衛星市場を支配しており、2024年に約98%の市場シェアを占めています。これらの大型衛星は主に、5〜10年の範囲に及ぶ長い運用寿命を持つ運用目的のために設計されています。これらは特に、より大型のリモートセンシングペイロードと増加した数のトランスポンダー、および通信目的のより大型の衛星アンテナを搭載するよう設計されています。統合衛星・地上ネットワークの主要プロバイダーは、さまざまな地域のメディア顧客に中断のないサービスを提供する能力から、このセグメントを引き続き好んでいます。セグメントの優位性は、複数のペイロードをサポートする汎用性によってさらに強化されており、新しい地域へのブロードバンドカバレッジの拡大、サービス不足の人々へのインターネットアクセスの提供、および特殊な政府通信要件への対応が可能です。

GEO衛星市場における500〜1000kgセグメント

500〜1000kgセグメントはGEO衛星市場において最も成長の速いカテゴリーとして台頭しており、2024〜2029年の間に約7%の成長が予測されています。この成長は主に、国家安全保障ミッション、高帯域幅レーザー通信サービス、気象監視、探知システムを含む軍事アプリケーションの増加によって牽引されています。セグメントの急速な拡大は、これらの中型衛星が提供するより少ない打ち上げ回数でのより広いカバレッジ能力に起因しており、衛星メーカーと運用者にとってますます魅力的なものとなっています。これらの衛星には、軌道上の他の宇宙機や物体に関する情報を収集するための電気光学センサーを含む最先端の宇宙技術を実証する技術的に高度な衛星ペイロードが搭載されています。セグメントの成長は、特定の目標衛星に関する情報収集を可能にする機動性能によってさらに支えられており、正確な追跡と特性評価サービスを提供しています。

衛星質量における残りのセグメント

GEO衛星市場における残りのセグメントには、特定のニッチなアプリケーションに対応する100〜500kgおよび10〜100kgカテゴリーが含まれます。ミニ衛星で構成される100〜500kgセグメントは、小型化・冗長化された電子機器を通じてさまざまなアプリケーションで大型衛星と競合し、10〜100kgのマイクロ衛星は最長2年間の中期間アプリケーション向けに設計されています。これらの小型セグメントは、ハードウェアではなくフィールドプログラマブルゲートアレイとアプリケーション特定集積回路を特徴とし、特定のミッション要件に対して柔軟でコスト効率の高いソリューションを提供します。両カテゴリーは、技術実証、宇宙観測、特化した通信アプリケーション向けの専門的なソリューションを提供することで市場の多様性に貢献しています。

セグメント分析:エンドユーザー

GEO衛星市場における軍・政府セグメント

軍・政府セグメントは世界のGEO衛星市場を引き続き支配しており、2024年に総市場シェアの約77%を占めています。この実質的な市場リーダーシップは、主に安全な戦略的通信、監視、偵察作戦を含む防衛アプリケーションにおけるGEO衛星サービスへの需要増加によって牽引されています。セグメントの成長は、気象予報、気候監視、国家安全保障アプリケーション向けの先進衛星技術に投資する世界中のさまざまな政府宇宙機関によってさらに強化されています。軍事機関は特に、ミサイル警戒システム、戦場認識、技術情報ミッションなどの分野で強化された能力を持つ衛星の開発と展開に注力しています。軍事作戦における宇宙ベース資産への注力の高まりと、防衛アプリケーションにおける安全で信頼性の高い通信ネットワークへの需要の増加が、このセグメントへの多大な投資を引き続き牽引しています。

GEO衛星市場における商業セグメント

商業セグメントはGEO衛星市場において最も成長の速いセクターとして台頭しており、予測期間2024〜2029年の間に約4%の割合で拡大すると予測されています。この成長は主に、さまざまな地域における高速インターネットアクセス、直接受信テレビサービス、ブロードバンド接続への需要増加によって牽引されています。セグメントは、特に高スループット衛星(HTS)とソフトウェア定義ペイロードにおいて著しい技術的進歩を遂げており、より柔軟で効率的なサービス提供を可能にしています。商業衛星事業者は、海事、航空、遠隔接続ソリューションを含むさまざまなセクターにサービスを提供するための先進通信能力の開発にますます注力しています。特にサービス不足の地域における信頼性の高い大容量通信サービスへの需要の急増と、衛星ベースのインターネット接続への需要の増加が、セグメントの成長を促進すると予測されています。さらに、フリート管理、資産追跡、衛星放送などのアプリケーションにおけるさまざまな産業による衛星サービスの採用増加が、セグメントの急速な拡大に貢献しています。

セグメント分析:推進技術

GEO衛星市場における液体燃料セグメント

液体燃料推進技術はGEO衛星市場を支配しており、2024年に約73%の市場シェアを占めています。このセグメントの優位性は、その高い効率性、制御性、信頼性、および宇宙ミッションにおける実績によって牽引されています。主要な宇宙機関と商業衛星メーカーは、軌道修正と軌道維持マヌーバに不可欠な強力な推力と迅速な機動能力を提供する能力から、液体推進システムを好んでいます。この技術の汎用性により、小型打ち上げ機から大型打ち上げ機まで、さまざまな衛星サイズとミッションプロファイルに使用することができます。グリーン推進剤における最近の技術的進歩と推進システム設計の革新により、液体燃料システムの魅力がさらに高まり、性能上の優位性を維持しながらより環境に優しいものとなっています。

GEO衛星市場におけるガス系セグメント

ガス系推進セグメントはGEO衛星市場において最も成長の速い技術として台頭しており、2024〜2029年にかけて約7%のCAGRで成長すると予測されています。この成長は主に、特に体積と重量の要件が重要な考慮事項となる小型衛星において、さまざまな宇宙アプリケーションにおけるコールドガススラスターの採用増加によって牽引されています。セグメントの拡大は、ガス推進システムをより効率的でコスト効率の高いものにするガス推進技術の継続的な技術革新によってさらに支えられています。宇宙機関と商業衛星メーカーは、その簡便性、信頼性、および従来の液体推進システムの複雑さなしに精密な姿勢制御を提供する能力から、ガス系推進システムをますます採用しています。さまざまな不活性ガスとの互換性と、姿勢制御から運動量移動まで複数のアプリケーションをサポートする能力により、次世代衛星プラットフォームにとって魅力的な選択肢となっています。

推進技術における残りのセグメント

電気推進はGEO衛星市場において重要なセグメントを占めており、燃料効率と運用寿命の面でユニークな利点を提供しています。この技術は、軌道維持と軌道管理に理想的な継続的な低推力運用を提供する能力で相当な注目を集めています。電気推進システムは、長期間ミッションにとって特に価値があり、精密な軌道位置を維持しながら燃料消費を最適化しようとする商業衛星事業者の間でますます普及しています。この技術の進化は、電力システムの進歩、スラスター設計、および持続可能な宇宙運用への注力の高まりによって引き続き牽引されており、現代の衛星推進ソリューションの不可欠なコンポーネントとなっています。

GEO衛星市場の地理的セグメント分析

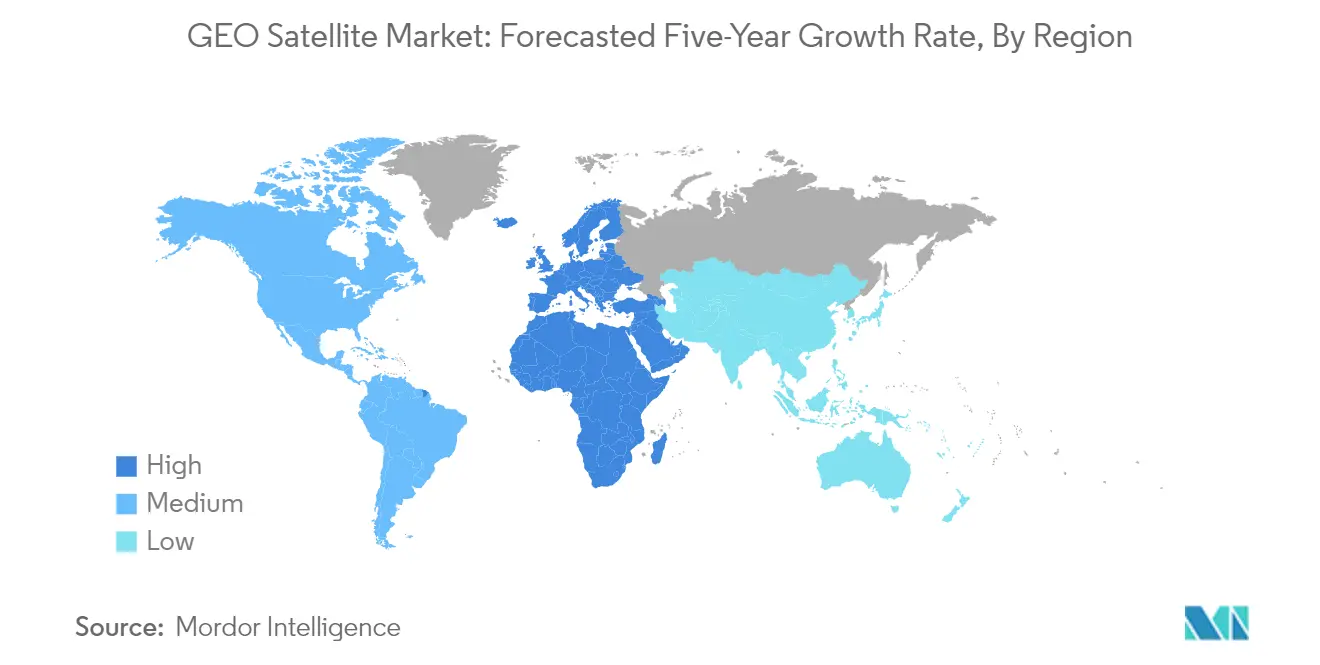

アジア太平洋地域のGEO衛星市場

アジア太平洋地域は世界のGEO衛星市場において支配的な地位を維持しており、2024年に総市場シェアの約61%を占めています。同地域のリーダーシップは主に、中国、インド、日本などの主要経済国による衛星技術開発とインフラへの多大な投資によって牽引されています。同地域における通信・放送サービスの急速な成長と、拡大する人口と経済が相まって、信頼性の高い大容量通信サービスへの持続的な需要が生まれています。地域全体の国々が、自国民に重要なサービスを提供し、国家・地域の発展目標に貢献するために通信衛星を積極的に打ち上げています。市場は、特に中国とインドにおける民間プレーヤーとの強力な政府協力によって特徴付けられており、衛星開発と展開のための強固なエコシステムが形成されています。技術的進歩への注力と、地球観測、航法、通信アプリケーションへの需要の増加が、市場成長を引き続き牽引しています。さらに、軍事・防衛アプリケーションへの注力の高まりにより、戦略的目的のための衛星技術への投資が増加しています。

欧州のGEO衛星市場

欧州のGEO衛星市場は顕著な回復力と成長を示しており、2019〜2024年の間に約10%の成長を達成しています。同地域の市場ダイナミクスは、欧州の主要航空宇宙企業が開発した強力な技術能力と革新的な衛星ソリューションによって形成されています。市場は、フランス、ドイツ、英国が衛星製造における技術的進歩をリードする、メーカー、事業者、サービスプロバイダーの強固なエコシステムによって特徴付けられています。欧州の宇宙機関と商業機関は、電気通信、地球観測、気象サービスを含むさまざまなアプリケーション向けの先進衛星技術の開発への注力を維持しています。環境監視と気候変動観測への同地域のコミットメントが、地球観測衛星への多大な投資を牽引しています。確立された衛星事業者とメーカーの存在が、イノベーションと技術的進歩を促進する競争環境を生み出しています。さらに、宇宙主権と宇宙への独立したアクセスに関する欧州連合の戦略的注力が、衛星技術開発への投資増加につながっています。市場はまた、欧州諸国間の強力な国境を越えた協力から恩恵を受けており、リソースの共有と技術交流が可能となっています。

北米のGEO衛星市場

北米のGEO衛星市場は、継続的な技術革新と強力な政府支援によって牽引され、2024〜2029年の間に約7%の堅調な成長を遂げると予測されています。同地域の市場は、特に米国において衛星技術の限界を押し広げ続ける主要な衛星メーカーと事業者の存在によって特徴付けられています。市場は研究開発への多大な投資から恩恵を受けており、先進的な衛星能力と改善された衛星サービス提供につながっています。防衛・軍事アプリケーションは引き続き重要な牽引力であり、安全な通信と監視能力への需要が増加しています。高速インターネット接続、放送サービス、データ通信ソリューションに対する商業セクターの需要の増加が市場成長をさらに強化しています。宇宙探査と衛星技術開発への同地域の強い注力は、確立された航空宇宙インフラと熟練した労働力によって支えられています。さらに、主要な宇宙機関と民間宇宙企業の存在が、イノベーションと技術的進歩を促進する競争環境を生み出しています。市場はまた、宇宙活動への民間セクターの参加を奨励する支援的な政府政策と規制から恩恵を受けています。

その他の地域のGEO衛星市場

ラテンアメリカ、中東、アフリカ、その他の新興市場を包含するその他の地域は、世界のGEO衛星通信市場への参加を高めています。これらの地域は主に、電気通信能力を強化し、遠隔地の接続性を改善するための衛星インフラの開発に注力しています。市場は、技術移転と能力構築を可能にする地域組織と確立されたグローバル衛星メーカーとの成長するパートナーシップによって特徴付けられています。これらの地域の国々は、国家開発と安全保障目的のための衛星技術の戦略的重要性をますます認識しています。市場は、デジタルデバイドを解消し、サービス不足の人々に必要不可欠なサービスを提供するための衛星通信インフラへの投資増加から恩恵を受けています。宇宙活動における地域協力がより顕著になっており、国々が衛星能力を開発するためにリソースと専門知識を結集しています。直接受信テレビサービス、ブロードバンド接続、移動体通信への需要の増加が市場成長を引き続き牽引しています。さらに、環境監視と災害管理への注力の高まりが、地球観測衛星能力への関心の増加につながっています。

競争環境

GEO衛星市場のトップ企業

GEO衛星市場は継続的な製品革新と技術的進歩によって特徴付けられており、主要プレーヤーは先進的な通信、航法、地球観測衛星の開発に注力しています。企業は、生産コストを削減し衛星性能を向上させるために、3Dプリンティングや先進材料などの新しい製造技術の統合を通じて運用の俊敏性を強調しています。政府宇宙機関、防衛省、商業機関との戦略的パートナーシップと協力が市場拡大にとって不可欠となっています。プレーヤーは、人工知能、機械学習、先進推進システムを衛星設計に組み込むために研究開発に多大な投資を行っています。業界は、進化する顧客需要に応えるために、改善されたペイロード容量、より長い運用寿命、強化された通信能力を持つ衛星の開発への著しい注力を目撃しています。衛星産業は、これらの技術的進歩と戦略的取り組みによって急速に進化しています。

グローバルプレーヤーが主導する統合市場

GEO衛星市場は、China Aerospace Science and Technology Corporation、Maxar Technologies、Airbus、Thales、Lockheed Martinなどの主要プレーヤーが重要な市場シェアを支配する、確立されたグローバル航空宇宙・防衛コングロマリットによって支配される高度に統合された構造を示しています。これらの業界リーダーは、市場ポジションを維持するために、広範な製造能力、技術的専門知識、政府機関との長年の関係を活用しています。市場は、多大な資本要件、複雑な技術要件、厳格な規制フレームワークによる高い参入障壁によって特徴付けられており、新規参入者の参加を制限しています。

業界の状況は、技術的専門知識を共有し開発コストを削減するための主要プレーヤー間の戦略的提携と合弁事業によって形成されています。企業は、重要なコンポーネントと技術に対する管理を維持するために垂直統合戦略にますます注力しています。市場は限られた合併・買収活動を目撃しており、ほとんどの戦略的動きは市場統合よりも技術取得と能力強化に注力しています。特にアジア太平洋地域の地域プレーヤーは、政府支援と衛星技術開発への投資増加を通じてその存在感を徐々に拡大しています。

イノベーションとパートナーシップが将来の成功を牽引

GEO衛星市場での成功は、政府および商業顧客との強固な関係を維持しながら、コスト効率が高く技術的に先進的な衛星を開発する企業の能力にますます依存しています。既存プレーヤーは、市場ポジションを維持するために衛星設計、製造プロセス、サービス提供における継続的なイノベーションに注力しなければなりません。企業は、自動化と先進製造技術を通じて製造コストを削減しながら、改善された燃料効率、強化されたペイロード容量、先進通信能力を持つ衛星の開発に投資する必要があります。

市場シェアの獲得を目指す競合他社にとって、確立されたプレーヤーと政府宇宙機関との戦略的パートナーシップの確立が不可欠です。企業は、強固なサプライチェーンネットワークを構築しながら、ニッチな市場セグメントにおける専門的な能力の開発に注力しなければなりません。新興経済国における衛星サービスへの需要の増加は市場拡大の機会を提供していますが、企業は複雑な規制環境と安全保障要件をナビゲートしなければなりません。成功はまた、競争力のある価格戦略を維持しながら、変化する顧客要件と技術的進歩に適応できる柔軟でカスタマイズ可能な衛星ソリューションを提供する能力にも依存しています。衛星通信産業は、これらのダイナミクスが展開するにつれて成長が見込まれています。

GEO衛星産業リーダー

Airbus SE

China Aerospace Science and Technology Corporation (CASC)

Lockheed Martin Corporation

Maxar Technologies Inc.

Thales

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2023年2月:中国は中星26通信衛星を軌道に投入しました。これは軍事衛星と見られています。

- 2023年1月:AirbusはInmarsatから静止通信衛星の建造を受注しました。Airbus製のInmarsat-6通信衛星(I-6 F2)は、2023年2月の打ち上げに向けてフロリダ州ケネディ宇宙センターでAirbus ベルーガに搭載されました。

- 2022年12月:AirbusはEGNOS V3(欧州静止航法オーバーレイサービス)衛星ベース補強システムのシステム重要設計審査を正常に達成しました。Airbusが開発中のEGNOSの新しいV3世代は、複数の衛星コンステレーション(GPS、ガリレオ)の複数の周波数に基づく新しいサービスを導入し、サイバー攻撃に対する高度なセキュリティ保護を組み込む予定です。

世界のGEO衛星市場レポートの範囲

通信、地球観測、航法、宇宙観測、その他がアプリケーション別セグメントとしてカバーされています。10〜100kg、100〜500kg、500〜1000kg、1000kg超が衛星質量別セグメントとしてカバーされています。商業、軍・政府がエンドユーザー別セグメントとしてカバーされています。電気、ガス系、液体燃料が推進技術別セグメントとしてカバーされています。アジア太平洋、欧州、北米が地域別セグメントとしてカバーされています。| 通信 |

| 地球観測 |

| 航法 |

| 宇宙観測 |

| その他 |

| 10〜100kg |

| 100〜500kg |

| 500〜1000kg |

| 1000kg超 |

| 商業 |

| 軍・政府 |

| 電気 |

| ガス系 |

| 液体燃料 |

| アジア太平洋 |

| 欧州 |

| 北米 |

| その他の地域 |

| アプリケーション | 通信 |

| 地球観測 | |

| 航法 | |

| 宇宙観測 | |

| その他 | |

| 衛星質量 | 10〜100kg |

| 100〜500kg | |

| 500〜1000kg | |

| 1000kg超 | |

| エンドユーザー | 商業 |

| 軍・政府 | |

| 推進技術 | 電気 |

| ガス系 | |

| 液体燃料 | |

| 地域 | アジア太平洋 |

| 欧州 | |

| 北米 | |

| その他の地域 |

市場の定義

- アプリケーション - 衛星のさまざまなアプリケーションまたは目的は、通信、地球観測、宇宙観測、航法、その他に分類されています。記載されている目的は、衛星の運用者が自己申告したものです。

- エンドユーザー - 衛星の主要ユーザーまたはエンドユーザーは、民間(学術、アマチュア)、商業、政府(気象、科学など)、軍事として説明されています。衛星は商業目的と軍事目的の両方に対応するマルチユースが可能です。

- 打ち上げ機の最大離陸重量 - 打ち上げ機の最大離陸重量(MTOW)とは、ペイロード、機器、燃料の重量を含む打ち上げ時の打ち上げ機の最大重量を意味します。

- 軌道クラス - 衛星軌道はGEO、LEO、MEOの3つの広いクラスに分類されます。楕円軌道の衛星は遠地点と近地点が大きく異なり、離心率0.14以上の衛星軌道を楕円軌道として分類しています。

- 推進技術 - このセグメントでは、さまざまな種類の衛星推進システムが電気、液体燃料、ガス系推進システムとして分類されています。

- 衛星質量 - このセグメントでは、さまざまな種類の衛星推進システムが電気、液体燃料、ガス系推進システムとして分類されています。

- 衛星サブシステム - 推進剤、バス、太陽電池パネル、その他の衛星ハードウェアを含むすべてのコンポーネントとサブシステムがこのセグメントに含まれています。

| キーワード | 定義#テイギ# |

|---|---|

| 姿勢制御 | 地球と太陽に対する衛星の向き。 |

| INTELSAT | 国際電気通信衛星機構は、国際伝送のための衛星ネットワークを運営しています。 |

| 静止地球軌道(GEO) | 静止衛星は、地球の赤道上空35,786km(22,282マイル)の地球軌道上で、地球の自転と同じ方向・同じ速度で周回しており、空に固定されているように見えます。 |

| 低地球軌道(LEO) | 低地球軌道衛星は地球上空160〜2,000kmの軌道を周回し、完全な周回に約1.5時間かかり、地球表面の一部のみをカバーします。 |

| 中地球軌道(MEO) | MEO衛星はLEO衛星の上方、GEO衛星の下方に位置し、通常は北極と南極上空の楕円軌道または赤道軌道を周回します。 |

| 超小型開口端末(VSAT) | 超小型開口端末は、通常直径3メートル未満のアンテナです。 |

| キューブサット | キューブサットは、10cmの立方体で構成されるフォームファクターに基づくミニチュア衛星のクラスです。キューブサットは1ユニットあたり2kg以下の重量で、通常は市販のコンポーネントを使用して製造・電子機器が構成されています。 |

| 小型衛星打ち上げ機(SSLV) | 小型衛星打ち上げ機(SSLV)は、3つの固体推進ステージと最終ステージとして液体推進ベースの速度調整モジュール(VTM)で構成された3段式打ち上げ機です。 |

| 宇宙採掘 | 小惑星採掘は、小惑星や地球近傍天体を含む他の小惑星から物質を採取するという仮説です。 |

| ナノ衛星 | ナノ衛星は、重量10kg未満の衛星として大まかに定義されています。 |

| 自動識別システム(AIS) | 自動識別システム(AIS)は、近くの他の船舶、AIS基地局、衛星と電子データを交換することで船舶を識別・追跡するために使用される自動追跡システムです。衛星AIS(S-AIS)は、衛星を使用してAIS信号を検出する場合に使用される用語です。 |

| 再使用型打ち上げ機(RLV) | 再使用型打ち上げ機(RLV)とは、実質的に無傷で地球に帰還するよう設計され、したがって複数回打ち上げることができる、または打ち上げ事業者が実質的に類似した打ち上げ機の運用に将来使用するために回収できる機体ステージを含む打ち上げ機を意味します。 |

| 遠地点 | 楕円衛星軌道において地球表面から最も遠い点。円軌道を維持する静止同期衛星は、最初に遠地点が22,237マイルの高楕円軌道に打ち上げられます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するために、ステップ1で特定された変数と要因を利用可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 過去年と予測年の市場規模推定は、収益と数量の観点から提供されています。数量への販売換算については、各国の予測期間全体を通じて平均販売価格(ASP)を一定に保ち、インフレは価格設定に含まれていません。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を生成するために、さまざまなレベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム。