MEO衛星市場規模とシェア

市場概要

| 調査期間 | 2017 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2017 - 2023 |

| 市場規模 (2025) | 53.71 十億米ドル |

| 市場規模 (2030) | 86.79 十億米ドル |

| 成長率 (2025 - 2030) | 10.07% CAGR |

| 市場集中度 | 高 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるMEO衛星市場分析

MEO衛星市場規模は2025年に537億1,000万米ドルと推定され、予測期間(2025〜2030年)にCAGR 10.07%で成長し、2030年までに867億9,000万米ドルに達する見込みです。

MEO衛星産業は、特に推進システム技術において著しい技術的進歩を遂げています。衛星技術、特に液体燃料推進システムは引き続き市場を支配しており、2023年の市場シェアの73.3%を占めていますが、代替技術が普及するにつれて2029年までにわずかに69.5%に低下すると予想されています。電気推進システムは、特に商業通信衛星において実用的な代替手段として台頭しており、ガスベースシステムは強力な推力や迅速な機動能力を必要とする特定の用途において引き続き重要性を維持しています。環境への懸念や取り扱い安全性の観点から、ヒドラジンの代替となるグリーン推進剤の開発への関心が業界全体で高まっています。

MEO衛星セクターにおける商業的発展は、重要なパートナーシップと技術革新によって特徴づけられています。2022年12月、SESは最初の2機のO3b mPOWER衛星の打ち上げ成功というマイルストーンを達成しました。これらはそれぞれ5,000以上のデジタル形成ビームを搭載した新世代のMEO衛星システムを代表するものです。これらのシステムの商業的実行可能性は、Microsoft、Princess Cruises、Marlink、Vodafone Cook Islandsを含む主要プレーヤーとのパートナーシップによって実証されています。さらに、2022年11月には欧州連合が独自の衛星コンステレーションIRISSの計画を発表し、加盟国全体に安全な通信サービスとブロードバンド接続を提供することを目指しています。

MEO衛星の軍事・防衛用途は引き続き拡大しており、高度な監視・通信能力に特に焦点が当てられています。2023年1月、Raytheon TechnologiesのIntelligence & Space部門とBoeingのMillennium Space Systemsは、米国宇宙軍向けのミサイル追跡管理MEO上空持続赤外線センサーペイロードのプロトタイプ開発に向けた協力を発表しました。この動向は、特にミサイル探知・追跡能力において、軍事用途におけるMEO衛星の重要性が高まっていることを示しています。米国宇宙軍の初期コンステレーション計画には、極超音速ミサイル探知専用に設計された中軌道の新型衛星4機が含まれています。

国際協力と地域的発展がMEO衛星の状況を再形成しています。2022年4月、日本の宇宙スタートアップWarpspaceが中軌道における光学衛星間データ中継サービス(WarpHub InterSat)の開発を発表したことは、市場参加者の多様化が進んでいることを示しています。3機の光学データ中継衛星の展開計画は、高速光リンクを通じてLEO衛星に継続的な通信能力を提供することを目指しています。この動向は、世界各地の同様の取り組みとともに、より高度で相互接続された衛星ネットワーキングへのトレンドを示しており、衛星技術開発における国際協力を促進しています。

グローバルMEO衛星市場のトレンドとインサイト

燃料効率と運用効率向上のための衛星小型化が市場で見られる

- MEO衛星はLEOとGEOの間に位置し、通常は約2,000〜36,000キロメートル(1,242〜22,369マイル)の高度にあります。MEOは全地球測位システム(GPS)などの衛星航法システムに一般的に使用されています。MEO衛星の質量も特定の用途によって異なりますが、低高度であるためGEO衛星よりも一般的に軽量です。

- 衛星の質量はその打ち上げに大きな影響を与えます。衛星が重いほど、宇宙に打ち上げるために必要な燃料とエネルギーが多くなるためです。衛星の打ち上げには、地球を周回する軌道に乗せるために、通常時速約28,000キロメートルという非常に高い速度まで加速する必要があります。この速度を達成するために必要なエネルギー量は衛星の質量に比例します。

- 衛星の質量はその打ち上げに大きな影響を与えます。実際、衛星が重いほど、宇宙に打ち上げるために必要な燃料とエネルギーが多くなります。この速度を達成するために必要なエネルギー量は衛星の質量に比例します。材料、製造技術、テクノロジーの進歩により、より軽量で効率的な衛星コンポーネントの開発が可能になりました。これにより、性能を維持または向上させながら衛星質量を削減することが実現しています。2017〜2022年の間に、世界全体で約55機の衛星がMEOに打ち上げられました。

-by-region,-Number-of-Satellites-Launched,-Global,-2017---2022.svg)

各宇宙機関による支出の増加がMEO衛星セグメントにプラスの影響を与えると予想される

- MEO衛星に関するR&D支出のグローバルトレンドは、LEOやGEO衛星ほど明確ではありません。これはMEO衛星がLEOやGEO衛星ほど広く使用されておらず、欧州ではその用途がやや限定されているためです。英国宇宙庁は、宇宙産業を活性化するための18のプロジェクトを支援するために650万ユーロを拠出すると発表しました。この資金は、影響力の大きい地域主導のスキームと宇宙クラスター開発マネージャーを支援することで、英国宇宙産業の成長を促進することを目的としています。18のプロジェクトは、地球観測(EO)データを活用した公共サービスの強化など、地域の課題に対処するためのさまざまな革新的な宇宙技術を先導します。2022年11月、スペイン政府は今後5年間で欧州宇宙機関(ESA)に15億ユーロを配分すると発表し、宇宙分野におけるスペインのリーダーシップを強化します。

- 北米では、宇宙プログラムへの政府支出が2021年に約220億米ドルという記録的な水準に達しました。この地域は宇宙革新と研究の中心地であり、世界最大の宇宙機関であるNASAが存在します。2022年、米国政府は宇宙プログラムに約620億米ドルを支出し、世界最大の宇宙支出国となりました。米国では、連邦機関が毎年政府から323億3,000万米ドルの資金を受け取っています。

- MEO衛星に関するR&D支出は、特定の用途や利用可能な資金によってやや不規則になる場合があります。しかし、他の衛星技術と同様に、R&Dへの継続的な投資は、さまざまな用途をサポートし、予測期間中の産業成長を促進できる新しく改良されたMEO衛星技術の開発につながる可能性が高いです。

セグメント分析:アプリケーション

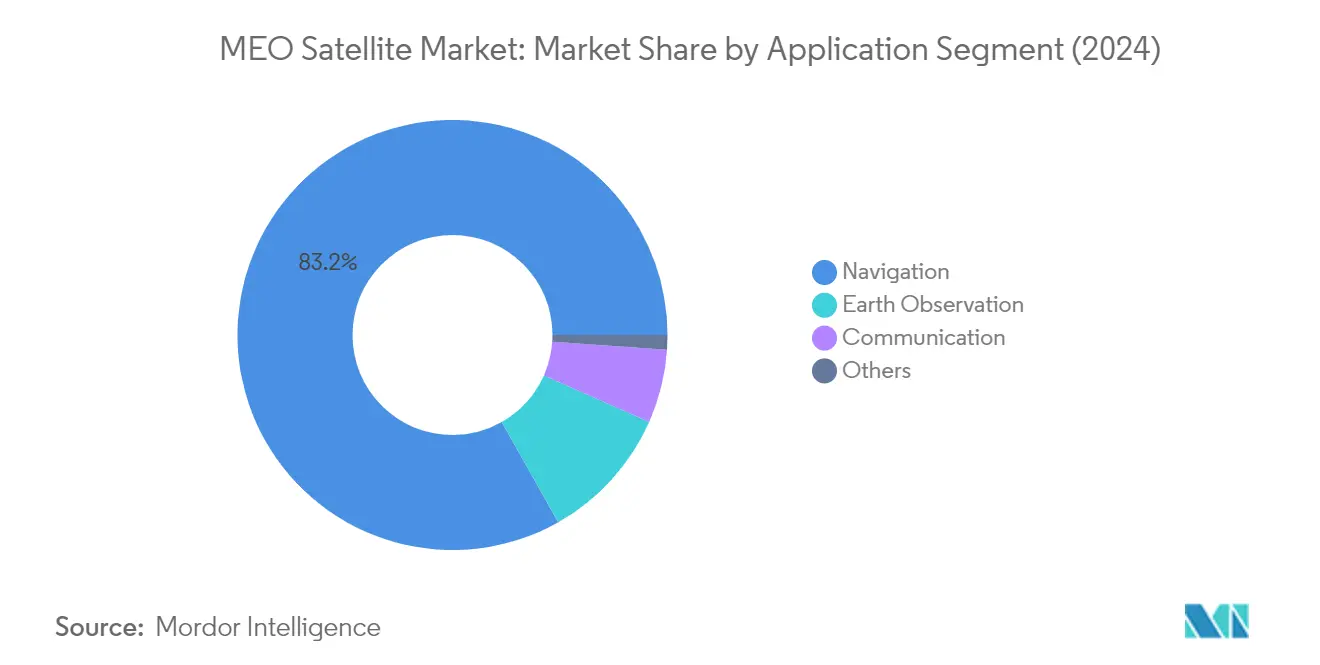

MEO衛星市場における航法セグメント

航法セグメントはMEO衛星市場を支配しており、2024年の総市場シェアの約84%を占めています。この重要な市場ポジションは主に、全地球測位システム(GPS)サービス、GLONASS、ガリレオ、北斗衛星航法システム(BDS)向けの全球航法衛星システム(GNSS)衛星の大規模展開によって牽引されています。これらの衛星コンステレーションは、地球周回の精密軌道上に複数の衛星で構成されるネットワークを形成し、ユーザーが正確に位置を特定できるようにします。衛星は正確な情報と軌道データを含む信号を送信し、地上または携帯機器の受信機がこれを使用して距離を計算し、より高い精度で位置を特定します。このセグメントの優位性は、追加の衛星と地上インフラを通じて衛星航法システムの精度と信頼性を高める衛星補強システム(SBAS)の導入によってさらに強化されています。

MEO衛星市場における通信セグメント

通信セグメントはMEO衛星市場において最も急速な成長を遂げると予測されており、2024年から2029年にかけて約17%のCAGRが見込まれています。この急速な成長は、世界各地域における途切れのない衛星通信への需要増加によって牽引されています。セグメントの拡大は、革新に友好的な政府政策とインフラが新しい衛星通信技術の開発と打ち上げを支援する北米、欧州、アジア太平洋において特に顕著です。この成長は、不十分で信頼性の低い通信インフラで実施される軍事作戦にとって不可欠な安全な帯域幅容量への需要増加によってさらに促進されています。さらに、軍用車両、ユーティリティ車両、船舶、鉄道などのプラットフォームにわたるモーションおよび通信ソリューションへの需要増加が、このセグメントの加速した成長軌道に貢献しています。

アプリケーションにおける残りのセグメント

地球観測セグメントとその他セグメントがMEO衛星市場のアプリケーション全体像を完成させています。地球観測衛星は、農業、鉱物探査、都市開発、国境・海洋安全保障、林業・海洋資源管理など、さまざまな用途のデータ収集において重要な役割を果たしています。これらの能力は、干ばつや洪水の予測など、効果的な災害管理を可能にします。その他セグメントには、技術実証、科学研究、実験的ミッションなどの特殊用途が含まれます。両セグメントは、宇宙セクターにおける環境モニタリング、研究の進歩、技術革新に不可欠なサービスを提供することで、市場の多様性に貢献しています。

セグメント分析:衛星質量

MEO衛星市場における1000kg超セグメント

1000kg超セグメントはMEO衛星市場を支配しており、2024年の総市場シェアの約62%を占めています。これらの大型衛星は主に、5〜10年の長い運用寿命を持つ運用目的のために設計されています。放射線耐性の宇宙グレード電子機器と、すべてのサブシステムと増加した負荷をサポートするためのより大型の展開可能な太陽電池パネルを搭載しています。これらの衛星は、より広い地理的地域をカバーし、地上通信インフラが限られている遠隔地や未整備地域に到達する衛星通信サービスに特に価値があります。音声通話、ビデオ通話、データ転送、ブロードバンドインターネットアクセス、テレビ放送、マルチメディアコンテンツ配信など、複数の電気通信サービスをサポートし、異なる大陸や国々の間に通信リンクを確立することでグローバルな接続性を実現します。

MEO衛星市場における100〜500kgセグメント

ミニ衛星で構成される100〜500kgセグメントは、MEO衛星市場において最も急速な成長を遂げており、2024〜2029年の間に約32%の成長率が見込まれています。これらの衛星は、高度な能力とコスト効率により、多くの用途で大型衛星と競合するようになっています。セグメントの成長は、性能を維持または向上させながら衛星のサイズと質量を削減する電子小型化の技術的進歩によって牽引されています。多くの機能がハードウェアではなくフィールドプログラマブルゲートアレイ(FPGA)や特定用途向け集積回路(ASIC)で実現されるようになり、効率性に貢献しています。これらの衛星は、特に国境・海洋安全保障、林業、海洋資源に関するデータ収集において、商業および軍・政府のエンドユーザーセグメントの両方にさまざまな用途を提供します。

衛星質量における残りのセグメント

500〜1000kgセグメントはMEO衛星市場の重要な部分を占めており、航法、国家安全保障ミッション、高帯域幅レーザー通信サービス、気象モニタリング、核爆発探知(NUDET)などのさまざまな商業・軍事用途に対応しています。これらの中型衛星は、高度な衛星ペイロードを備えた最先端の宇宙技術を実証しています。このセグメントは、より少ない打ち上げ回数でより広いカバレッジを提供できる能力により注目を集めており、衛星メーカーがこれらの技術的に高度な衛星の設計・開発に投資するよう促しています。最適なサイズ対能力比により、軍事・商業用途の両方に対応する航法および全地球測位目的に特に適しています。

セグメント分析:エンドユーザー

MEO衛星市場における商業セグメント

商業セグメントはMEO衛星市場を支配しており、2024年の総市場価値の約79%を占めています。この重要な市場シェアは主に、GPS対応サービスや高速インターネット接続を含む衛星アプリケーションとサービスの拡大基盤によって牽引されています。MEOコンステレーションに展開された大型商業衛星は、特に地上インフラが限られているか存在しない未整備地域や遠隔地でのインターネット接続支援において特に重要です。このセグメントの成長は、衛星信号を使用してデータを送受信する衛星通信サービスへの需要増加によってさらに強化されており、宇宙からの低遅延インターネットアクセスを可能にするためにMEOで新しい衛星インターネットコンステレーションが開発されています。商業オペレーターは、サービス提供を強化し市場プレゼンスを拡大するために、高度な衛星技術への積極的な投資と新しい衛星の打ち上げを行っています。

MEO衛星市場における軍・政府セグメント

軍・政府セグメントはMEO衛星市場において最も急速な成長を遂げると予測されており、2024〜2029年の間に約13%の成長率が見込まれています。この急速な成長は、より高速な戦略的通信システム、戦術データリンク、現代のネットワーク中心の戦闘部隊能力への需要増加によって牽引されています。軍事作戦における宇宙ベースシステムの重要性の高まりにより、衛星技術と航空、陸上、海上プラットフォームとの統合が進んでいます。世界中の防衛軍は主要防衛企業と協力してミサイル追跡システムなどの重要なプロジェクトを開発しており、電子戦技術の進歩と軍事C4ISR能力を強化する新技術の開発がこのセグメントの革新を牽引し続けています。このセグメントの成長は、防衛予算の増加と国家安全保障の枠組みにおける宇宙ベース資産の戦略的重要性によってさらに支えられています。

エンドユーザーにおける残りのセグメント

その他のエンドユーザーセグメントは、研究機関、大学、非政府組織が利用する衛星で構成されています。技術研究機関は、宇宙関連研究、技術開発、地球観測目的の衛星の重要な開発者です。中型衛星の開発は比較的コストが高く、他の目的への展開が制限されますが、このセグメントは宇宙技術と研究の進歩において引き続き重要な役割を果たしています。宇宙セクターにおける研究とイノベーションへの地域政府と民間セクターの資金提供がこのセグメントの活動を支援しています。これらの技術は極端な条件と資源不足に対処することが多く、セクターにおける構造変革の成功と衛星技術全体の進歩に貢献するユニークな機会を生み出しています。

セグメント分析:推進技術

MEO衛星市場における液体燃料セグメント

液体燃料推進技術はMEO衛星市場を支配しており、2024年の市場シェアの約73%を占めています。この重要な市場ポジションは、宇宙用途における実証済みの信頼性と効率性によって牽引されています。このセグメントの成長は主に、主要経済国による衛星打ち上げへの投資増加と、代替燃料の使用による炭素フットプリント削減への継続的な取り組みによって促進されています。取り扱いと毒性の懸念に対処するためのヒドラジンの代替となるグリーン推進剤の開発が、このセグメントのポジションをさらに強化しています。これらのグリーン推進剤は、従来のヒドラジン一液式スラスターと比較して改善された比推力を提供し、特定の宇宙機用途に有益な低い最低保管温度も特徴としています。このセグメントの優位性は、製造コストの削減と燃料効率の向上を目指した継続的な技術的進歩によっても支えられています。

MEO衛星市場におけるガスベースセグメント

ガスベース推進セグメントは、予測期間2024〜2029年において約15%という最高の成長率を経験すると予測されています。この成長は、特定の宇宙用途に対するシンプルさ、信頼性、有効性によるセグメントの採用増加に起因しています。ガスベース推進システム、特にコールドガススラスターは、不活性ガスとの適合性と推力、姿勢制御、運動量移送用途をサポートする能力により普及が進んでいます。この技術の進化には、改善された推力と比推力能力を提供するコールドガスシステムの派生型であるウォームガスシステムの開発が含まれます。このセグメントの成長は、スラスター設計と制御システムの継続的な革新によってさらに支えられており、これらの推進システムをさまざまな宇宙ミッションと用途においてますます魅力的なものにしています。

推進技術における残りのセグメント

電気推進セグメントはMEO衛星市場の重要な部分を占めており、特定の宇宙用途に対してユニークな利点を提供しています。この技術は、移送時間が長くなるにもかかわらず、その効率性とコスト効率から、軌道移送と軌道修正作業に特に価値があります。電気推進システムは、特に小型宇宙機用途において、主要な宇宙機関と衛星メーカーによる採用が増加しています。この技術の進化は、放射線耐性の宇宙グレード電子機器の重要な開発と、より大型の展開可能な太陽電池パネルによる改善された発電能力によって特徴づけられています。このセグメントは、推力能力と全体的なシステム効率の向上に焦点を当てた継続的な研究開発の取り組みから引き続き恩恵を受けています。

MEO衛星市場地域セグメント分析

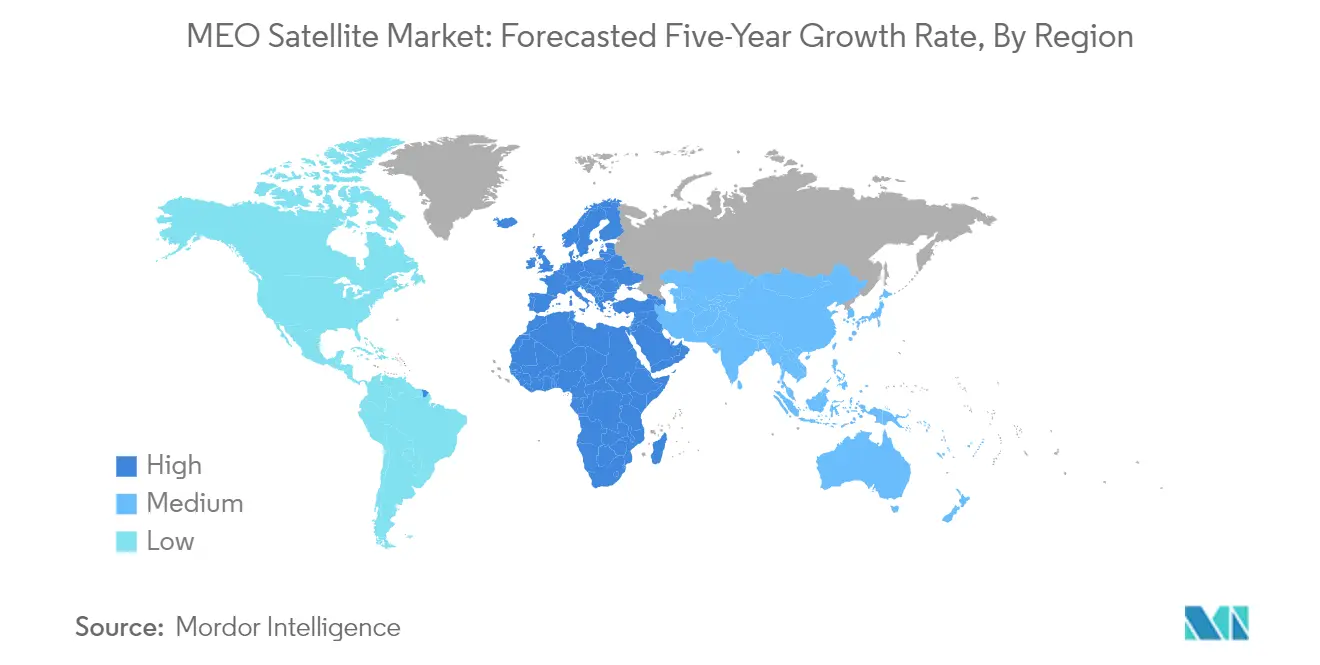

MEO衛星市場(中国)

中国はグローバルMEO衛星市場において支配的な地位を確立しており、2024年のグローバル市場シェアの約75%を占めています。同国の宇宙プログラムは主にChina Aerospace Science and Technology Corporation (CASC)によって牽引されており、衛星製造と展開において卓越した能力を示しています。中国の北斗衛星航法システム(BDS)は宇宙戦略の礎石を代表しており、同国は中軌道への航法衛星の開発と打ち上げを積極的に進めています。衛星技術への同国のコミットメントは、衛星サービスの精度とカバレッジの強化に焦点を当てた2035年まで延びる包括的な開発計画によってさらに証明されています。中国の宇宙インフラは、携帯電話アクセス、精密航法、軍事作戦など、さまざまな用途をサポートしています。衛星製造における同国の技術的進歩により、改善された性能指標を持つ新たに開発された衛星バスを特徴とする北斗3号MEO衛星など、高度な能力を持つ精巧な宇宙機の開発が可能になっています。

MEO衛星市場(アラブ首長国連邦)

アラブ首長国連邦はMEO衛星セクターにおいて最も急速に成長している市場の一つとして台頭しており、2024年から2029年にかけて約40%の成長率が見込まれています。同国は戦略的投資と技術的進歩を通じて、衛星サービスおよび衛星対応サービスの重要なハブとしての地位を確立しています。アラブ首長国連邦宇宙庁は、包括的な規制の枠組みと宇宙関連の研究開発への支援を通じてこの成長を牽引する上で重要な役割を果たしています。同国の衛星インフラは、MEO衛星のシームレスな運用を可能にする高度な地上局と精巧な制御システムを包含しています。宇宙技術への同国のコミットメントは、衛星製造能力への多大な投資と国際宇宙機関とのパートナーシップに反映されています。同国の宇宙プログラムは、グローバルパートナーとの協力を促進しながら衛星通信インフラを強化するために、固有の能力の開発に焦点を当てています。アラブ首長国連邦の戦略的立地と高度な技術エコシステムにより、地域および世界の衛星通信ネットワークにおける重要なプレーヤーとしての地位が確立されています。

MEO衛星市場(米国)

米国は高度な技術能力と強固な宇宙インフラを通じて、MEO衛星市場において強力なポジションを維持しています。同国の宇宙プログラムは、特にNASAや宇宙軍などの機関を通じた多大な政府支援から恩恵を受けています。米国企業は、高度な推進システムや精巧な通信ペイロードを含む革新的な衛星システムの開発においてリーダーシップを示しています。同国の宇宙産業は、政府機関と民間企業の強力な協力によって特徴づけられており、技術革新と市場成長を促進しています。米国は、MEO衛星の開発と展開を支援しながら国際宇宙法への準拠を確保する包括的な規制の枠組みを確立しています。同国の宇宙産業は、衛星小型化、改善された通信システム、強化された航法能力などの分野における研究開発を通じて技術的限界を押し広げ続けています。商業・軍事宇宙活動の統合により、MEO衛星セクターにおける継続的な革新を支援する強固なエコシステムが生まれています。

MEO衛星市場(ロシア)

ロシアは高度な技術能力と確立された宇宙インフラを通じて、MEO衛星市場において重要なプレゼンスを維持しています。同国の宇宙プログラムは主にInformation Satellite Systems Reshetnev によって牽引されており、さまざまなミッション向けに1,200機以上の衛星を納入しています。衛星製造におけるロシアの専門知識は、他のグローバル航法衛星システムと競合するGLONASS航法システムに特に顕著です。同国の宇宙産業は、衛星技術の進歩を続ける強力な政府支援と確立された研究機関から恩恵を受けています。ロシアの衛星メーカーは、困難なMEO環境での運用が可能な精巧な宇宙機の製造において専門知識を培っています。同国の宇宙プログラムは、民間・軍事両目的に対応するデュアルユース技術の開発を重視しています。ロシアの宇宙技術開発への包括的なアプローチには、MEO衛星運用を支援する地上インフラと制御システムへの多大な投資が含まれています。

MEO衛星市場(その他の国々)

他のいくつかの国々がMEO衛星市場において著しい進歩を遂げており、それぞれがグローバルな宇宙エコシステムにユニークな能力と革新をもたらしています。インド、日本、韓国などの国々は、衛星製造と運用において成長する能力を持つ強固な宇宙プログラムを確立しています。フランスやドイツを含む欧州諸国は、共同プロジェクトと国家的取り組みを通じて宇宙技術の進歩を続けています。ブラジルとオーストラリアは衛星技術の特定の側面において専門的な能力を開発しており、シンガポールやイランなどの新興宇宙国は市場でのプレゼンス確立に取り組んでいます。これらの国々は研究開発に投資し、規制の枠組みを確立し、宇宙への野望を支援するインフラを構築しています。これらの国々の多様なアプローチと能力は、MEO衛星技術と用途の全体的な進歩に貢献し、より競争力があり革新的なグローバル市場を生み出しています。

競合状況

MEO衛星市場のトップ企業

MEO衛星市場は、Lockheed Martin Corporation、OHB SE、China Aerospace Science and Technology Corporation、Thales、Information Satellite Systems Reshetnev などの主要プレーヤーによる継続的な革新と戦略的発展によって特徴づけられています。企業は、特に航法システム、通信能力、地球観測用途などの分野において高度な衛星技術の開発に注力しています。製品革新は主に衛星性能の向上、運用寿命の延長、ペイロード能力の強化を中心に展開されています。運用の俊敏性は、多様な顧客要件に対応するための迅速な展開能力と柔軟な衛星構成によって示されています。業界における戦略的動向は主に、政府機関とのパートナーシップ形成、長期契約の確保、市場プレゼンスを強化するための合弁事業の設立を中心に展開されています。企業は、技術的リーダーシップを維持するための研究開発への投資と同時に、国際協力を通じて地理的フットプリントを拡大しています。

強力なリーダーを擁する高度に集中した市場

MEO衛星市場は、市場シェアの大部分を支配するグローバルな主要プレーヤーによる高度に集中した構造を示しています。この産業は、広範な技術能力と多大な財務リソースを持つ大型航空宇宙・防衛コングロマリットの存在によって特徴づけられています。これらの確立されたプレーヤーは政府機関や軍事組織との強固な関係を構築しており、新規市場参入者にとって大きな参入障壁を生み出しています。市場の集中は、専門的な専門知識、高度な設備、広範なテスト能力を必要とする衛星製造の複雑な性質によってさらに強化されています。

市場における合併・買収活動は主に、新技術の獲得、製品ポートフォリオの拡大、垂直統合能力の強化の必要性によって牽引されています。主要プレーヤーは、革新的な技術と熟練した人材へのアクセスを得るための戦略的買収にますます注力しています。この産業はまた、競争力のあるポジショニングを強化し、新興市場機会に対応するために、確立された企業と専門技術プロバイダーとの協力体制も見られます。これらのパートナーシップは多くの場合、次世代衛星技術の開発と、進化する顧客要件に対応するための衛星サービス提供の拡大に焦点を当てています。

革新とパートナーシップが将来の成功を牽引する

MEO衛星市場における成功は、コスト競争力を維持しながら革新する企業の能力にますます依存しています。既存プレーヤーは、改善された性能、信頼性、運用効率を提供する高度な衛星技術の開発に注力する必要があります。企業は、衛星製造市場における生産コストを削減するために製造プロセスを最適化しながら、研究開発能力を強化する必要があります。政府機関や商業顧客を含む主要ステークホルダーとの強固な関係の構築は、市場ポジションの維持に引き続き不可欠です。さらに、確立されたプレーヤーは、新興市場機会と変化する顧客要件に対応するためにビジネスモデルを継続的に適応させる必要があります。

市場シェアの獲得を目指す競合他社にとって、ニッチセグメントにおける専門的な能力の開発は実行可能な戦略です。新規参入者は、参入障壁を克服し既存の流通ネットワークにアクセスするために、確立されたプレーヤーとの戦略的パートナーシップの確立に注力すべきです。特定の顧客の問題点に対処するか、ユニークな価値提案を提供する革新的な技術への投資は、提供物の差別化に役立ちます。企業はまた、市場プレゼンスを構築しながら規制要件とコンプライアンス基準を慎重にナビゲートする必要があります。技術的信頼性と運用上の卓越性を実証する能力は、衛星サービス産業における顧客の信頼を獲得し信頼性を確立するために不可欠です。

MEO衛星産業リーダー

China Aerospace Science and Technology Corporation (CASC)

Information Satellite Systems Reshetnev

Lockheed Martin Corporation

OHB SE

Thales

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2023年1月:Thales Alenia Spaceは、MEOLUT Nextと呼ばれる衛星捜索救助のための革新的な技術を提供しています。このソリューションはグローバルCOSPAS-SARSATシステムの一部として展開される予定です。

- 2022年9月:中国は西昌衛星発射センターから2機の北斗衛星(BDS)を宇宙に打ち上げることに成功しました。新しい衛星とブースターは、China Aerospace Science and Technology Corporationの傘下にある中国空間技術研究院(CAST)と中国運載ロケット技術研究院によって開発されました。

- 2022年3月:Lockheed Martinは、初の中型衛星LM 400が最終テスト段階に入ったと発表しました。同年後半に打ち上げられる予定です。このマルチミッション宇宙バスは同社のデジタルファクトリーの生産ラインから出荷されました。LM 400は、定期的に予定された軌道でLM 400技術を実証するための一連のミッションの一部としてLockheed Martinが開発した最初の衛星です。

グローバルMEO衛星市場レポートの範囲

通信、地球観測、航法、その他がアプリケーション別セグメントとしてカバーされています。100〜500kg、500〜1000kg、1000kg超が衛星質量別セグメントとしてカバーされています。商業、軍・政府がエンドユーザー別セグメントとしてカバーされています。電気、ガスベース、液体燃料が推進技術別セグメントとしてカバーされています。アジア太平洋、欧州、北米が地域別セグメントとしてカバーされています。| 通信 |

| 地球観測 |

| 航法 |

| その他 |

| 100〜500kg |

| 500〜1000kg |

| 1000kg超 |

| 商業 |

| 軍・政府 |

| その他 |

| 電気 |

| ガスベース |

| 液体燃料 |

| アジア太平洋 |

| 欧州 |

| 北米 |

| その他の地域 |

| アプリケーション | 通信 |

| 地球観測 | |

| 航法 | |

| その他 | |

| 衛星質量 | 100〜500kg |

| 500〜1000kg | |

| 1000kg超 | |

| エンドユーザー | 商業 |

| 軍・政府 | |

| その他 | |

| 推進技術 | 電気 |

| ガスベース | |

| 液体燃料 | |

| 地域 | アジア太平洋 |

| 欧州 | |

| 北米 | |

| その他の地域 |

市場の定義

- アプリケーション - 衛星のさまざまな用途または目的は、通信、地球観測、宇宙観測、航法、その他に分類されます。記載されている目的は、衛星の運用者が自己申告したものです。

- エンドユーザー - 衛星の主要ユーザーまたはエンドユーザーは、民間(学術、アマチュア)、商業、政府(気象、科学など)、軍事として説明されています。衛星は商業・軍事用途の両方に対応するマルチユースが可能です。

- 打ち上げ機の最大離陸重量 - 打ち上げ機の最大離陸重量(MTOW)とは、ペイロード、機器、燃料の重量を含む離陸時の打ち上げ機の最大重量を意味します。

- 軌道クラス - 衛星軌道は、GEO、LEO、MEOの3つの大きなクラスに分類されます。楕円軌道の衛星は遠地点と近地点が大きく異なり、離心率0.14以上の衛星軌道を楕円軌道として分類します。

- 推進技術 - このセグメントでは、さまざまな種類の衛星推進システムが電気、液体燃料、ガスベース推進システムとして分類されています。

- 衛星質量 - このセグメントでは、さまざまな種類の衛星推進システムが電気、液体燃料、ガスベース推進システムとして分類されています。

- 衛星サブシステム - 推進剤、バス、太陽電池パネル、その他の衛星ハードウェアを含むすべてのコンポーネントとサブシステムがこのセグメントに含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| 姿勢制御 | 地球と太陽に対する衛星の向き。 |

| INTELSAT | 国際電気通信衛星機構は国際伝送のための衛星ネットワークを運営しています。 |

| 静止地球軌道(GEO) | 静止衛星は赤道上空35,786km(22,282マイル)の地球軌道上で、地球の自転と同じ方向・速度で周回しており、空に固定されているように見えます。 |

| 低軌道(LEO) | 低軌道衛星は地球上空160〜2,000kmを周回し、完全な周回に約1.5時間かかり、地球表面の一部のみをカバーします。 |

| 中軌道(MEO) | MEO衛星はLEO衛星の上方かつGEO衛星の下方に位置し、通常は南北極上空の楕円軌道または赤道軌道を周回します。 |

| 超小型開口端末(VSAT) | 超小型開口端末は通常直径3メートル未満のアンテナです。 |

| キューブサット | キューブサットは10cmの立方体で構成されるフォームファクターに基づくミニチュア衛星のクラスです。キューブサットはユニットあたり2kg以下の重量で、通常は市販のコンポーネントを使用して製造・電子機器が構成されます。 |

| 小型衛星打ち上げ機(SSLV) | 小型衛星打ち上げ機(SSLV)は、3つの固体推進ステージと末端ステージとして液体推進ベースの速度調整モジュール(VTM)で構成された3段式打ち上げ機です。 |

| 宇宙採掘 | 小惑星採掘は、小惑星や地球近傍天体を含む他の小惑星から物質を採取するという仮説です。 |

| ナノ衛星 | ナノ衛星は10キログラム未満の衛星として大まかに定義されています。 |

| 自動識別システム(AIS) | 自動識別システム(AIS)は、他の近くの船舶、AIS基地局、衛星と電子データを交換することで船舶を識別・追跡するために使用される自動追跡システムです。衛星AIS(S-AIS)は、AIS信号の検出に衛星を使用する場合を表す用語です。 |

| 再使用型打ち上げ機(RLV) | 再使用型打ち上げ機(RLV)とは、実質的に無傷で地球に帰還するよう設計され、したがって複数回打ち上げることができる、または打ち上げ事業者が実質的に類似した打ち上げ機の運用において将来使用するために回収できる機体ステージを含む打ち上げ機を意味します。 |

| 遠地点 | 楕円衛星軌道において地球表面から最も遠い点。地球の周りに円軌道を維持する静止同期衛星は、まず遠地点が22,237マイルの高楕円軌道に打ち上げられます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を利用可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 過去年および予測年の市場規模推定は、収益および数量の観点から提供されています。販売量への換算については、各国の予測期間全体を通じて平均販売価格(ASP)を一定に保ち、インフレは価格設定に含まれません。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を生成するために、さまざまなレベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム。