衛星製造市場の規模とシェア

市場概要

| 調査期間 | 2017 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2017 - 2023 |

| 市場規模 (2025) | 272.6 十億米ドル |

| 市場規模 (2030) | 417.7 十億米ドル |

| 成長率 (2025 - 2030) | 8.91% CAGR |

| 市場集中度 | 高 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる衛星製造市場分析

衛星製造市場の規模は2025年に2,726億米ドルと推定され、予測期間(2025〜2030年)にCAGR 8.91%で成長し、2030年までに4,177億米ドルに達する見込みです。

衛星製造産業は、技術的進歩と商業宇宙活動の拡大によって変革的な転換期を迎えています。主要メーカーは先進的な衛星製造プロセスを採用し、高度な電子機器を組み込み、革新的な衛星技術ソリューションを実装することで、衛星の能力と信頼性を向上させています。産業の進化は衛星生産能力において特に顕著であり、SpaceXなどの主要企業は2022年時点で月間約120機の衛星を製造するという驚異的な効率を実証しています。この急速な生産能力は産業のダイナミクスを根本的に変え、コンステレーションの迅速な展開とより利用しやすい宇宙サービスを可能にしています。

産業は軌道の多様化と特化したアプリケーションへの顕著なトレンドを示しています。最新データによると、衛星は異なる軌道面に戦略的に配置されており、4,025機以上の衛星が低軌道(LEO)で運用され、133機の衛星が静止軌道(GEO)で主に通信および地球観測目的で運用されています。この分布は、グローバル通信、地球観測、航法サービスなどの特定のアプリケーションに固有の利点を提供する各軌道面を活用した、多様な市場需要と技術要件への産業の対応を反映しています。

商業宇宙活動はますます顕著になっており、多額の投資と革新的なビジネスモデルによって特徴付けられています。衛星産業は民間セクターの参加が急増しており、企業は特化した衛星製造能力と先進的な衛星技術の開発に注力しています。このトレンドは、2023年3月のSpaceXによる40機のOneWeb衛星の打ち上げやISROによる36機の衛星展開などの最近の動向に例示されており、確立された宇宙機関と商業事業体の間の協力関係の拡大を示しています。これらのパートナーシップは産業の競争環境を再形成し、技術革新を加速させています。

市場は製造能力の強化とサービス提供の拡大を目的とした戦略的提携と技術パートナーシップによって特徴付けられています。企業は先進的な生産施設に投資し、進化する市場要件に対応するための新しい衛星プラットフォームを開発しています。例えば、2023年4月には実験的な地球観測衛星DEWA SAT-2の打ち上げが成功し、特定のアプリケーション向けに特化した衛星を開発する産業の注力が示されました。このアプリケーション特化型衛星開発のトレンドは、宇宙機製造プロセスにおける革新を促進し、通信から地球観測まで様々なセクターにわたって新たな市場機会を創出しています。

世界の衛星製造市場のトレンドとインサイト

小型衛星のコスト効率と実現可能性の向上が衛星小型化の台頭を牽引

- 小型衛星が従来の衛星のほぼすべての機能をわずかなコストで実行できる能力は、小型衛星コンステレーションの構築、打ち上げ、運用の実現可能性を高めています。北米の需要は主に米国によって牽引されており、同国は年間最多の小型衛星を製造しています。北米では2017〜2022年の間に、地域の様々なプレーヤーによって580機のナノ衛星が軌道に投入されました。現在、NASAはこれらの衛星の開発を目的とした複数のプロジェクトに取り組んでいます。

- 欧州の需要は主にドイツ、フランス、ロシア、英国によって牽引されており、これらの国々は年間最多の小型衛星を製造しています。2017〜2022年の間に、地域の様々なプレーヤーによって50機以上のナノ衛星およびマイクロ衛星が軌道に投入されました。電子部品およびシステムの小型化と商業化が市場参加を促進し、現在の市場環境を活用・強化することを目指す新たな市場プレーヤーの台頭をもたらしています。例えば、英国を拠点とするスタートアップのOpen Cosmosは、ESAと提携し、約90%のコスト削減を確保しながら商業ナノ衛星打ち上げサービスをエンドユーザーに提供しています。

- アジア太平洋の需要は主に中国、日本、インドによって牽引されており、これらの国々は年間最多の小型衛星を製造しています。2017〜2022年の間に、地域の様々なプレーヤーによって190機以上のナノ衛星およびマイクロ衛星が軌道に投入されました。中国は宇宙ベースの能力強化に向けて多大なリソースを投資しています。同国はアジア太平洋においてこれまでに最多のナノ衛星およびマイクロ衛星を打ち上げています。

,-Number-of-Launches,-Global,-2017---2022.svg)

支出の増加と投資機会の拡大が衛星製造の成長を支援する主要因

- 北米では、宇宙プログラムに対する世界の政府支出が2021年に約1,030億米ドルという記録的な水準に達しました。同地域は宇宙革新と研究の中心地であり、世界最大の宇宙機関であるNASAが存在しています。2022年、米国政府は宇宙プログラムに約620億米ドルを支出し、世界最大の宇宙支出国となりました。米国では、連邦機関が議会から傘下機関向けに年間323億3,000万米ドルの資金を受け取っています。

- さらに、欧州各国は宇宙分野への様々な投資の重要性を認識し、世界の宇宙産業において競争力と革新性を維持するために宇宙活動と革新への支出を増加させています。例えば、2022年11月、ESAは欧州の地球観測における優位性を維持し、航法サービスを拡大し、米国との探査パートナーシップを継続するために設計された今後3年間の宇宙資金を25%増額する提案を発表しました。欧州宇宙機関(ESA)は加盟22カ国に対し、2023〜2025年の予算として約185億ユーロの承認を求めました。ドイツ、フランス、イタリアが主要な拠出国です。

- アジア太平洋地域における宇宙関連活動の増加を踏まえ、2022年の日本の予算案によると、同国の宇宙予算はH3ロケット、技術試験衛星9号、情報収集衛星(IGS)プログラムの開発を含む14億米ドル超となりました。同様に、インドの2022年度宇宙プログラムの提案予算は18億3,000万米ドルでした。2022年、韓国科学技術情報通信部は衛星、ロケット、その他の主要宇宙機器の製造に向けた6億1,900万米ドルの宇宙予算を発表しました。

レポートで取り上げるその他の主要産業トレンド

- ナノ衛星およびミニ衛星が市場の需要を創出する見込み

セグメント分析:アプリケーション

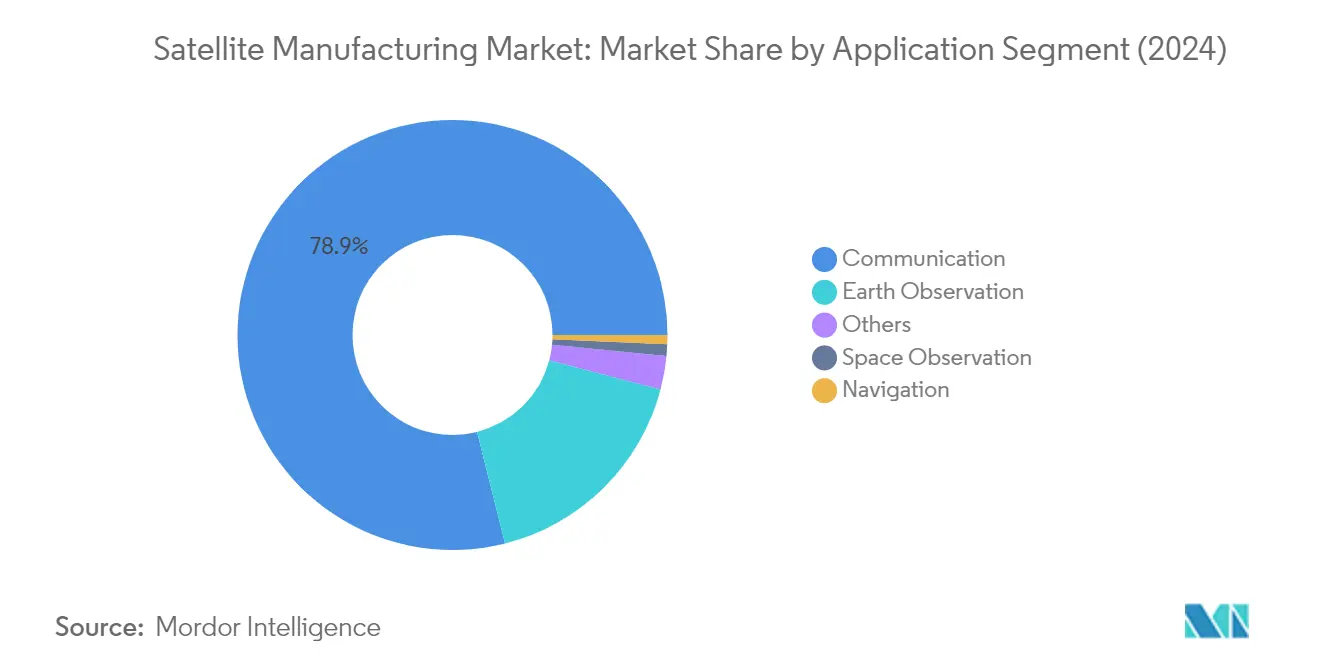

衛星製造市場における通信セグメント

通信セグメントは世界の衛星製造市場を支配しており、2024年に市場シェアの約79%を占めています。この重要な市場ポジションは、世界各地域における途切れのない接続性への需要増加によって牽引されています。通信衛星は、気象予報、メディア、エンターテインメント、航空、テレビ、インターネット、宇宙、通信など複数の重要なアプリケーションに対応しています。このセグメントの優位性は、不十分で信頼性の低い通信インフラで実施される作戦において安全な帯域幅容量が不可欠な軍事作戦において特に顕著です。軍用車両、ユーティリティ車両、船舶、列車にわたるモーション通信ソリューションへの需要の高まりが、このセグメントの市場リーダーシップをさらに強化しています。主要な政府機関は衛星通信能力への積極的な投資を続けており、米国空軍がL3Harris Technologiesと新たなマルチ軌道・マルチ波形衛星通信能力に関して8,100万米ドルの契約を締結したことがその証左です。

衛星製造市場における宇宙観測セグメント

宇宙観測セグメントは衛星製造市場において最も急成長するセグメントとして台頭しており、2024〜2029年の間に約19%のCAGRが予測されています。この顕著な成長は、太陽系内の惑星、小惑星、彗星、その他の天体の研究に対する需要の増加によって牽引されています。宇宙観測衛星は、気候変動の監視、銀河や星の観測、他の惑星表面のマッピングなど、研究と探査のためのデータ収集においてますます重要な役割を果たしています。このセグメントの成長は、様々な宇宙探査ミッションと国際協力によってさらに加速されています。木星とその衛星の詳細な観測を目的としたJuiceミッションを含むESAの最近の取り組みは、宇宙観測能力への投資の拡大を示しています。さらに、アジア太平洋地域の国々、特に中国とインドは、衛星打ち上げを通じて宇宙観測能力を強化するための様々な可能性を積極的に探求しています。

アプリケーションセグメンテーションにおける残余セグメント

地球観測、航法、その他のセグメントが衛星製造市場のアプリケーション全体像を完成させています。地球観測衛星は環境変化、都市開発、災害管理の監視において重要な役割を果たしています。航法セグメントは市場シェアが小さいながらも、民間および防衛目的の両方に不可欠なサービスを提供する全球測位システムと軍事アプリケーションにとって依然として重要です。教育、ミッション延長、技術実証を含む残余のアプリケーションは、様々なセクターにわたる特化したニーズに対応することで市場の多様性に貢献しています。これらのセグメントは総体として、商業企業から政府機関まで幅広いエンドユーザーにサービスを提供する市場の能力を高め、宇宙探査と地球監視能力における様々な科学的・技術的進歩を支援しています。

セグメント分析:衛星質量

衛星製造市場における100〜500kgセグメント

100〜500kgセグメント(ミニ衛星に分類)は、2024年に約65%の市場シェアで世界の衛星製造市場を支配しています。これらの衛星は小型化されながらも冗長な電子機器を組み込み、複数のアプリケーションにわたって大型衛星と効果的に競合しています。このセグメントの優位性は、農業、鉱物探査、都市開発、国境・海洋安全保障、林業、海洋資源、災害管理アプリケーションのデータ収集における汎用性によって牽引されています。ほとんどのミニ衛星は軌道修正のための推進システムを搭載しており、これによりサービス寿命が延長され、運用能力が向上します。商業および軍事セクターの両方による強力な採用が、このセグメントを衛星製造産業の礎として確立しています。

衛星製造市場における10kg未満セグメント

10kg未満セグメント(一般にナノ衛星と呼ばれる)は、2024〜2029年の間に約13%という最も急速な成長率を経験すると予測されています。この顕著な成長は主に小型化の進歩と製造コストの低下によって牽引されています。このセグメントの拡大は、地球観測、通信、リモートセンシング市場におけるナノ衛星の採用増加によってさらに促進されています。これらの衛星はコンステレーション展開において特に魅力的であり、より広いカバレッジと迅速な展開能力を提供します。モノのインターネット(IoT)の急速な成長は、グローバル接続性とデータ収集アプリケーションのためのコスト効率の高いソリューションを提供するナノ衛星の採用を加速させると期待されています。

衛星質量における残余セグメント

衛星製造市場のその他のセグメントには、10〜100kg(マイクロ衛星)、500〜1,000kg(中型衛星)、1,000kg超(大型衛星)のカテゴリーが含まれます。マイクロ衛星セグメントは中期ミッションに対して柔軟性とコスト効率を提供し、500〜1,000kgセグメントは特化した通信および監視アプリケーションに対応しています。1,000kg超の大型衛星は、広範なペイロード容量と長い運用寿命を必要とする複雑な軍事および商業ミッションにおいて引き続き重要な役割を果たしています。各セグメントは、特化した軍事アプリケーションから商業放送、深宇宙探査まで、特定の市場ニーズに対応しており、衛星製造エコシステムの全体的な多様性と堅牢性に貢献しています。

セグメント分析:軌道クラス

衛星製造市場におけるLEOセグメント

低軌道(LEO)は衛星製造市場を支配しており、2024年の総市場価値の約73%を占めています。この重要な市場シェアは、現代の通信技術と地球観測アプリケーションにおけるLEO衛星の採用増加によって牽引されています。LEO衛星は地球に近いことから特に好まれており、通信においてより良い信号品質と低遅延を実現します。2023〜2024年の間、主要な衛星オペレーターは通信、軍事偵察、諜報活動、撮像アプリケーションを含む様々な用途向けにLEOへの大規模コンステレーション展開に注力しています。このセグメントの成長は、LEOプラットフォームにおけるLバンド無線周波数の利点によってさらに支援されており、気象条件や大気効果による干渉を受けにくく、通信システムに理想的です。

衛星製造市場におけるMEOセグメント

中軌道(MEO)セグメントは衛星製造市場において最も急速な成長を経験しており、2024〜2029年の間に約12%の成長率が予測されています。この顕著な成長は、全球航法システムと衛星ベースの通信システムにおけるMEO衛星の採用増加に起因しています。このセグメントの拡大は、他の軌道と比較して強化された信号強度、改善された通信・データ転送能力、より広いカバレッジエリアを提供する戦略的優位性によって牽引されています。MEO衛星の軍事セクターによる利用の増加は特に顕著であり、特に信号強度の向上と通信能力の強化を必要とするアプリケーションにおいて顕著です。ペイロードシステムと軌道配置の進歩を含むMEO衛星技術の最近の発展は、予測期間中にセグメントの成長をさらに加速させると期待されています。

軌道クラスにおける残余セグメント

静止軌道(GEO)セグメントは、特定の地理的エリアにわたる一貫したカバレッジを必要とするアプリケーションにおいて特に、衛星製造市場において引き続き重要な役割を果たしています。GEO衛星は地球に対する固定位置により、気象監視、テレビ放送、長距離通信に不可欠です。これらの衛星は、気象予報や直接受信テレビサービスなど、特定の地域の継続的なカバレッジを必要とするアプリケーションに特に価値があります。GEOセグメントはLEOおよびMEOセグメントと比較して成長が遅いにもかかわらず、特定の地理的地域に対して一定のカバレッジと安定した通信リンクを提供するユニークな能力により、市場における重要性を維持しています。

セグメント分析:エンドユーザー

衛星製造市場における商業セグメント

商業セグメントは世界の衛星製造市場を支配しており、2024年に約68%の市場シェアを保有しています。この重要な市場ポジションは主に、様々な産業にわたる衛星ベースのサービスへの需要増加によって牽引されています。商業衛星展開の急増は、グローバルブロードバンド接続、地球観測サービス、通信ネットワークへの需要の高まりに大きく起因しています。主要な商業衛星オペレーターと技術企業は、強化されたカバレッジとサービスを提供するために衛星コンステレーションを積極的に拡大しています。このセグメントの成長は、衛星技術の進歩、製造コストの低下、宇宙インフラへの民間セクター投資の増加によってさらに支援されています。商業衛星は通信・放送からリモートセンシング・航法サービスまで幅広いアプリケーションにますます活用されており、現代のビジネス運営に不可欠なものとなっています。

衛星製造市場における軍・政府セグメント

軍・政府セグメントは衛星製造市場において堅調な成長を経験しており、2024〜2029年の間に約11%の成長率が予測されています。この加速した成長は、世界的な防衛予算の増加と現代の軍事作戦における宇宙ベース資産の重要性の高まりによって牽引されています。このセグメントは監視、偵察、安全な通信のための先進的な衛星技術への多額の投資を目撃しています。軍事組織は特に、電子戦、宇宙状況認識、戦術通信などの分野において強化された能力を持つ高度な衛星システムの開発に注力しています。衛星システムと現代の軍事C4ISR能力の統合、および防衛作戦における宇宙ベースアーキテクチャの採用増加がセグメントの成長をさらに促進しています。さらに、政府機関は気象監視、災害管理、科学研究を含む様々な民間アプリケーションを支援するための新たな衛星プログラムに投資しています。

エンドユーザーセグメンテーションにおける残余セグメント

衛星製造市場の残余セグメントは主に研究機関、教育機関、非政府組織で構成されています。このセグメントは様々な研究開発イニシアチブを通じて衛星技術の進歩において重要な役割を果たしています。教育機関は衛星開発プログラムへの参加を増やしており、宇宙セクターにおける技術革新と人材育成に貢献しています。これらの組織は多くの場合、実験的な衛星の開発と宇宙関連研究の実施に注力しており、新技術と方法論のテストに役立てています。このセグメントには環境監視、人道的目的、科学研究のために衛星を活用する様々な非営利組織も含まれており、衛星技術とその応用の全体的な進歩に貢献しています。

セグメント分析:衛星サブシステム

衛星製造市場における推進ハードウェアおよび推進剤セグメント

推進ハードウェアおよび推進剤セグメントは衛星製造市場を支配しており、2024年の総市場シェアの約79%を占めています。この重要な市場ポジションは、様々なアプリケーションにわたる衛星推進システムへの需要増加によって牽引されています。このセグメントの成長は主に、衛星コンステレーション展開の急増と、精密な軌道機動とステーションキーピング能力を可能にする高度な推進システムへの需要によって起因しています。世界中の主要組織は先進的な推進技術の開発に積極的に取り組んでおり、特に効率の改善と環境負荷の低減に注力しています。グリーン推進剤や電気推進システムを含む革新的な推進ソリューションの統合が、このセグメントの市場ポジションをさらに強化しています。さらに、宇宙探査ミッションへの投資の増加と衛星運用寿命の延長への注力の高まりが、推進ハードウェアおよび推進剤への持続的な需要に貢献しています。

衛星製造市場における衛星バスおよびサブシステムセグメント

衛星バスおよびサブシステムセグメントは顕著な成長を経験しており、2024〜2029年の間に約18%のCAGRで拡大すると予測されています。この例外的な成長軌道は、小型化された衛星プラットフォームへの需要増加と衛星バス設計への先進技術の統合を含む複数の要因によって牽引されています。このセグメントは、モジュラー設計、標準化されたインターフェース、改善された電力管理システムなどの分野において特に顕著な技術的進歩を目撃しています。衛星小型化のトレンドは、より効率的でコスト効率の高いバスプラットフォームの開発をもたらし、衛星展開をより幅広い顧客層にとってアクセスしやすいものにしています。さらに、宇宙コンステレーションの構築への注力の増加が衛星バス技術の革新を促進しており、メーカーは複数のペイロード構成とミッション要件をサポートできるプラットフォームを開発しています。先進的な処理能力の採用と衛星バスシステムへの人工知能の統合も、このセグメントの堅調な成長見通しに貢献しています。

衛星サブシステム市場における残余セグメント

太陽電池アレイおよび電力ハードウェアセグメントと構造・ハーネス・機構セグメントは、衛星製造エコシステム全体において重要な役割を果たしています。太陽電池アレイおよび電力ハードウェアセグメントは、先進的な太陽電池技術と革新的な展開機構を組み込んだ、ますます効率的な発電・蓄電ソリューションの開発に注力しています。このセグメントは宇宙における衛星の持続的な運用を確保するために特に重要であり、メーカーは電力密度と信頼性の向上に継続的に取り組んでいます。一方、構造・ハーネス・機構セグメントは衛星の完全性と機能性を確保する物理的フレームワークと機械システムを包含しています。このセグメントは材料技術において顕著な進歩を遂げており、より軽量で強固かつ耐久性の高いコンポーネントの開発に注力しています。両セグメントは、より効率的で信頼性が高くコスト効率の高い衛星ソリューションに向けた産業の推進によって牽引される技術的進化を経験しています。

セグメント分析:推進技術

衛星製造市場における液体燃料セグメント

液体燃料ベースの推進技術は衛星製造市場を支配しており、2024年の総市場シェアの約73%を占めています。この優位性は主に、高い効率性、制御性、信頼性、長い寿命に起因しており、様々な宇宙ミッションに理想的な選択肢となっています。この技術は静止軌道、低軌道、極軌道、太陽同期軌道を含む衛星の異なる軌道クラスにわたって効果的に活用できます。主要な宇宙機関と民間企業は、実績のある性能特性により衛星ミッションに液体燃料推進システムを引き続き好んでいます。精密な推力制御と複数回の再起動能力を提供するこの技術の能力は、複雑な軌道機動とステーションキーピング作業において特に価値があります。さらに、より効率的で環境に優しい推進剤の開発を含む液体推進システムの継続的な進歩が、その市場ポジションを強化し続けています。

衛星製造市場における電気推進セグメント

電気推進技術は衛星製造市場において最も急成長する主要セグメントとして台頭しており、2024〜2029年の間に約12%の成長率が予測されています。この成長は宇宙産業においてより効率的で持続可能な推進ソリューションへの需要増加によって牽引されています。電気推進システムは、特に長期ミッションと複雑な軌道機動において、燃料効率と運用柔軟性の面で大きな利点を提供します。連続的な低推力運用を提供するこの技術の能力は、精密な衛星位置の維持と複雑な軌道変更の実行に理想的です。小型化された電子機器とスマート製造材料の採用の急増が、より短い開発サイクルを持つ小型衛星の開発をもたらし、互換性のある電気推進システムへの需要をさらに促進しています。世界中の主要組織は先進的な電気推進技術の研究開発にますます投資しており、推力効率の改善とシステム複雑性の低減に注力しています。

推進技術における残余セグメント

ガスベースの推進技術は衛星製造市場における別の重要なセグメントを代表しており、特定のミッションプロファイルに対してユニークな利点を提供しています。この技術は、従来の液体燃料システムが実用的でない可能性がある小型衛星やキューブサットに特に価値があります。ガスベースの推進システムの主要コンポーネントであるコールドガススラスターは、その簡便性、信頼性、複雑な熱管理システムなしに動作できる能力により、ナノ衛星やキューブサットでますます普及しています。この技術の簡潔な設計と操作は、適切な推進能力を維持しながら複雑性を最小化しようとする衛星メーカーにとって魅力的な選択肢となっています。このセグメントはガス貯蔵、分配システム、推力制御機構における新たな革新とともに進化し続けており、衛星推進ソリューションの全体的な多様性と柔軟性に貢献しています。

衛星製造市場の地理的セグメント分析

アジア太平洋の衛星製造市場

アジア太平洋の衛星製造市場は、中国、インド、日本、韓国などの国々が技術的進歩をリードする中、世界の宇宙産業における重要なプレーヤーとして台頭しています。同地域は地球観測、通信、科学研究を含む様々なアプリケーション向けの衛星の開発と打ち上げにおいて強力な能力を示しています。この地域の国々は宇宙プログラムと衛星技術開発に積極的に投資しており、特に小型化とコスト効率の高いソリューションに注力しています。ISRO、JAXA、中国宇宙機関などの確立された宇宙機関の存在が、世界の衛星製造産業における同地域の地位をさらに強化しています。

中国の衛星製造市場

中国はアジア太平洋の衛星製造セクターにおける支配的な勢力として確立されており、2024年に約23%の市場シェアを保有しています。通信、放送、航法、気象予報、災害監視のための衛星システムへの中国政府の多額の投資がこの成長において重要な役割を果たしています。China Aerospace Science and Technology Corporation(CASC)は衛星の研究、開発、生産を担当する国の主要な国有企業として機能しています。同国は小型キューブサットから大型通信衛星まで様々な種類の衛星を製造する顕著な能力を示しており、堅固なサプライチェーンと先進的な製造施設によって支援されています。

インドの衛星製造市場

インドはアジア太平洋地域において最も急成長する市場として台頭しており、2024〜2029年の間に約27%の成長率が予測されています。同国の衛星製造能力は、インド宇宙研究機関(ISRO)の国産衛星開発への継続的な取り組みによって大幅に強化されています。インドは特に地球観測と通信衛星においてコスト効率の高い衛星ソリューションの開発において顕著な進歩を遂げています。衛星技術における自立への注力と、民間セクターの参加増加および支援的な政府政策の組み合わせが、衛星製造成長のための好ましい環境を創出しています。

欧州の衛星製造市場

欧州の衛星製造産業は、強力な技術能力と革新的な衛星ソリューションによって特徴付けられる世界の宇宙産業における主要プレーヤーとしての地位を維持しています。同地域は様々な国の宇宙機関、研究機関、民間企業間の協力的な取り組みから恩恵を受けています。欧州の宇宙産業は、強力な研究開発インフラに支援された地球観測、通信、科学ミッション向けの先進的な衛星技術の開発において特に優れています。

ロシアの衛星製造市場

ロシアは欧州において最大の衛星製造市場としての地位を維持しており、2024年に地域市場シェアの約24%を占めています。宇宙技術と衛星製造における同国の豊富な経験は、数十年にわたる宇宙探査と衛星開発プログラムの上に構築されています。ロシアの軍事および民間宇宙プログラムは、特に航法、通信、地球観測衛星の分野において衛星技術の革新を促進し続けています。同国は確立された機関と熟練した労働力に支援された包括的な衛星生産インフラを維持しています。

ロシアの衛星製造市場

ロシアはまた、2024〜2029年の間に約12%の成長率が予測される成長ポテンシャルの面でも欧州地域をリードしています。宇宙における接近阻止・領域拒否能力、特に電子戦と通信システムの拡大への同国の注力がこの成長の主要な推進力となっています。ロシアのメーカーは研究開発への継続的な投資に支援された軍事および民間アプリケーション向けの特化した衛星の開発において特に成功を収めています。国産衛星製造能力と技術的主権への同国の重点が、持続的な成長のための強固な基盤を創出しています。

北米の衛星製造市場

北米の衛星製造市場は、主に米国とカナダによって牽引される世界の宇宙技術革新の最前線に立っています。同地域の市場は、衛星技術の限界を継続的に押し広げる主要な民間企業と政府機関の存在によって特徴付けられています。宇宙技術企業の強力なエコシステムと、多額の政府支援および先進的な研究施設の組み合わせが、同地域が衛星製造革新においてリーダーシップを維持することを可能にしています。

米国の衛星製造市場

米国は北米の衛星製造環境を支配しており、2024年に地域市場シェアの約68%を占めています。同国の衛星製造能力は、民間企業、政府機関、研究機関の堅固なエコシステムによって支援されています。SpaceX、Boeing、Lockheed Martinなどの主要プレーヤーの存在と、NASAの宇宙技術開発への継続的な支援の組み合わせが、高度にダイナミックで革新的な市場環境を創出しています。米国は先進的な製造技術と革新的な衛星設計への継続的な投資を通じてリーダーシップを維持しています。

カナダの衛星製造市場

カナダは北米において最も急成長する市場を代表しており、2024〜2029年の間に約6%の成長率が予測されています。同国は特化した衛星コンポーネント技術、特に地球観測と通信システムにおいてニッチを確立しています。カナダのメーカーは強力な政府支援と国際パートナーとの協力に支援された先進的な衛星コンポーネントとサブシステムの開発において特定の専門知識を示しています。北極圏通信と監視のための革新的な衛星ソリューションの開発への同国の注力が、衛星製造セクターにおける成長のためのユニークな機会を創出しています。

その他の地域の衛星製造市場

ブラジル、イラン、サウジアラビア、アラブ首長国連邦などの国々を包含するその他の地域は、国産衛星製造能力の開発への取り組みを強めています。これらの国々は宇宙インフラと技術開発への多額の投資を行っており、外国の衛星メーカーへの依存を低減することを目指しています。イランは成長ポテンシャルの面で地域をリードしており、ブラジルは確立された宇宙プログラムと衛星製造能力を持つ重要なプレーヤーとして台頭しています。同地域は国々と国際パートナー間の協力の増加を目撃しており、衛星製造における知識移転と技術能力構築に注力しています。

競争環境

衛星製造市場のトップ企業

衛星製造企業市場は、主要プレーヤー間での継続的な製品革新と技術的進歩によって特徴付けられています。企業は先進的なデジタルペイロード、全電気推進システム、3D製造能力などの機能を組み込んだ次世代衛星プラットフォームの開発に多額の投資を行っています。運用の俊敏性は、様々な衛星サイズと構成に対応できる迅速な衛星生産能力と柔軟な製造施設によって示されています。産業における戦略的動向は主に、長期契約の確保と市場プレゼンスの拡大のための政府機関、防衛請負業者、商業事業体とのパートナーシップを中心に展開しています。企業はまた、グローバルフットプリントを強化し地域市場をより良く提供するために、新たな製造施設、研究開発センター、統合施設を通じた地理的拡大にも注力しています。再利用可能なコンポーネントと標準化されたプラットフォームの開発への重点は、よりコスト効率が高く持続可能な製造慣行への転換を示しています。

強力なグローバルプレーヤーによる統合市場

衛星製造市場は、広範な航空宇宙・防衛能力を持つ確立されたグローバルコングロマリットによって支配される高度に統合された構造を示しています。これらの主要プレーヤーは、包括的な技術的専門知識、確立された製造インフラ、政府および商業顧客との長年の関係を活用して市場ポジションを維持しています。市場は、多額の資本要件、複雑な技術要件、厳格な規制コンプライアンスニーズにより高い参入障壁によって特徴付けられています。特に中国や欧州などの地域における国有企業と政府支援企業の存在が、競争環境にさらなる複雑さを加えています。

衛星製造セクターにおける合併・買収活動は主に、新技術の獲得、製造能力の拡大、新たな地理的市場への参入の必要性によって牽引されています。企業は小型衛星製造、推進システム、衛星コンポーネントなどの分野において革新的な技術やユニークな能力を持つ小規模な特化企業の戦略的買収をますます追求しています。メーカーがサプライチェーンの主要側面を管理し、地上システムや衛星運用などの関連セグメントにおける買収を通じてサービス提供を強化しようとする中、垂直統合戦略も明らかです。

革新と適応力が将来の成功を牽引

衛星産業における成功は、進化する顧客要件と技術的進歩に適応する企業の能力にますます依存しています。既存のメーカーは、従来の大型衛星と新しい小型衛星構成の両方に対応できる柔軟な製造能力の開発に注力する必要があります。企業は特に人工知能、自律システム、先進材料などの分野において技術的リーダーシップを維持するために研究開発に投資する必要があります。信頼性の高い納品、競争力のある価格設定、包括的なアフターサポートを通じた政府および商業顧客の両方との強固な関係の構築は、市場シェアの維持に引き続き重要です。

新規参入者と小規模プレーヤーにとって、成功はユニークな価値提案を提供できる特定の市場ニッチを特定し活用することにあります。これには小型衛星製造、特定のサブシステム、地球観測や通信などの特定のアプリケーションなどの分野における特化した能力の開発が含まれます。企業はまた、国際宇宙法と輸出管理規制への準拠を維持しながら、異なる地域にわたる複雑な規制環境をナビゲートする必要があります。確立されたプレーヤー、政府機関、研究機関との戦略的パートナーシップを形成する能力は、市場、技術、資金源への重要なアクセスを提供できます。さらに、コスト効率の高い製造プロセスと標準化されたプラットフォームの開発は、企業がますます価格感応度の高い市場においてより効果的に競争するのに役立ちます。

衛星製造産業のリーダー

Airbus SE

China Aerospace Science and Technology Corporation(CASC)

Lockheed Martin Corporation

Maxar Technologies Inc.

Space Exploration Technologies Corp.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2023年11月:Thales Alenia SpaceはInmarsatとInmarsat-5衛星の建造に関する契約を締結しました。この衛星はAriane-5ECAに搭載されて打ち上げられました。

- 2023年6月:Thales Alenia Spaceが建造したInmarsat Sバンド/Hellas Sat 3通信衛星がフランス領ギアナからAriane 5ロケットによって打ち上げられました。InmarsatとHellas Satのためのこのコンドミニアム衛星は、移動体衛星サービス(MSS)、固定衛星サービス(FSS)、放送衛星サービス(BSS)を提供します。

- 2023年3月:AAC Clyde Spaceは、宇宙機およびマルチミッションシステムを手がける米国の開発会社から230万米ドルの衛星サブシステム受注を獲得しました。

世界の衛星製造市場レポートの範囲

通信、地球観測、航法、宇宙観測、その他がアプリケーション別セグメントとしてカバーされています。10〜100kg、100〜500kg、500〜1,000kg、10kg未満、1,000kg超が衛星質量別セグメントとしてカバーされています。GEO、LEO、MEOが軌道クラス別セグメントとしてカバーされています。商業、軍・政府がエンドユーザー別セグメントとしてカバーされています。推進ハードウェアおよび推進剤、衛星バスおよびサブシステム、太陽電池アレイおよび電力ハードウェア、構造・ハーネス・機構が衛星サブシステム別セグメントとしてカバーされています。電気、ガスベース、液体燃料が推進技術別セグメントとしてカバーされています。アジア太平洋、欧州、北米が地域別セグメントとしてカバーされています。| 通信 |

| 地球観測 |

| 航法 |

| 宇宙観測 |

| その他 |

| 10〜100kg |

| 100〜500kg |

| 500〜1,000kg |

| 10kg未満 |

| 1,000kg超 |

| GEO |

| LEO |

| MEO |

| 商業 |

| 軍・政府 |

| その他 |

| 推進ハードウェアおよび推進剤 |

| 衛星バスおよびサブシステム |

| 太陽電池アレイおよび電力ハードウェア |

| 構造・ハーネス・機構 |

| 電気 |

| ガスベース |

| 液体燃料 |

| アジア太平洋 | 国別 | オーストラリア |

| 中国 | ||

| インド | ||

| 日本 | ||

| ニュージーランド | ||

| シンガポール | ||

| 韓国 | ||

| 欧州 | 国別 | フランス |

| ドイツ | ||

| ロシア | ||

| 英国 | ||

| 北米 | 国別 | カナダ |

| 米国 | ||

| その他の地域 | 国別 | ブラジル |

| イラン | ||

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| その他の地域 |

| アプリケーション | 通信 | ||

| 地球観測 | |||

| 航法 | |||

| 宇宙観測 | |||

| その他 | |||

| 衛星質量 | 10〜100kg | ||

| 100〜500kg | |||

| 500〜1,000kg | |||

| 10kg未満 | |||

| 1,000kg超 | |||

| 軌道クラス | GEO | ||

| LEO | |||

| MEO | |||

| エンドユーザー | 商業 | ||

| 軍・政府 | |||

| その他 | |||

| 衛星サブシステム | 推進ハードウェアおよび推進剤 | ||

| 衛星バスおよびサブシステム | |||

| 太陽電池アレイおよび電力ハードウェア | |||

| 構造・ハーネス・機構 | |||

| 推進技術 | 電気 | ||

| ガスベース | |||

| 液体燃料 | |||

| 地域 | アジア太平洋 | 国別 | オーストラリア |

| 中国 | |||

| インド | |||

| 日本 | |||

| ニュージーランド | |||

| シンガポール | |||

| 韓国 | |||

| 欧州 | 国別 | フランス | |

| ドイツ | |||

| ロシア | |||

| 英国 | |||

| 北米 | 国別 | カナダ | |

| 米国 | |||

| その他の地域 | 国別 | ブラジル | |

| イラン | |||

| サウジアラビア | |||

| アラブ首長国連邦 | |||

| その他の地域 | |||

市場の定義

- アプリケーション - 衛星の様々なアプリケーションまたは目的は、通信、地球観測、宇宙観測、航法、その他に分類されます。記載されている目的は、衛星のオペレーターが自己申告したものです。

- エンドユーザー - 衛星の主要ユーザーまたはエンドユーザーは、民間(学術、アマチュア)、商業、政府(気象、科学など)、軍事として説明されています。衛星は商業および軍事アプリケーションの両方に対して多目的に使用できます。

- 打ち上げ機の最大離陸重量 - 打ち上げ機の最大離陸重量(MTOW)とは、ペイロード、機器、燃料の重量を含む打ち上げ時の打ち上げ機の最大重量を意味します。

- 軌道クラス - 衛星軌道はGEO、LEO、MEOの3つの大きなクラスに分類されます。楕円軌道の衛星は遠地点と近地点が大きく異なり、離心率0.14以上の衛星軌道を楕円軌道として分類しています。

- 推進技術 - このセグメントでは、異なる種類の衛星推進システムが電気、液体燃料、ガスベースの推進システムとして分類されています。

- 衛星質量 - このセグメントでは、異なる種類の衛星推進システムが電気、液体燃料、ガスベースの推進システムとして分類されています。

- 衛星サブシステム - 推進剤、バス、太陽電池パネル、衛星のその他のハードウェアを含むすべてのコンポーネントとサブシステムがこのセグメントに含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| 姿勢制御 | 地球と太陽に対する衛星の向き。 |

| INTELSAT | 国際電気通信衛星機構は国際伝送のための衛星ネットワークを運営しています。 |

| 静止軌道(GEO) | 静止衛星は赤道上空35,786km(22,282マイル)の地球軌道上で、地球の自転と同じ方向・速度で周回しており、空に固定されているように見えます。 |

| 低軌道(LEO) | 低軌道衛星は地球上空160〜2,000kmを周回し、完全な周回に約1.5時間かかり、地球表面の一部のみをカバーします。 |

| 中軌道(MEO) | MEO衛星はLEO衛星の上方かつGEO衛星の下方に位置し、通常は北極と南極上空の楕円軌道または赤道軌道を周回します。 |

| 超小型開口端末(VSAT) | 超小型開口端末は通常直径3メートル未満のアンテナです。 |

| キューブサット | キューブサットは10cmの立方体で構成されるフォームファクターに基づく小型衛星のクラスです。キューブサットは1ユニットあたり2kg以下の重量で、通常は市販のコンポーネントを使用して構築・電子機器が搭載されます。 |

| 小型衛星打ち上げ機(SSLV) | 小型衛星打ち上げ機(SSLV)は、3つの固体推進ステージと末端ステージとして液体推進ベースの速度調整モジュール(VTM)で構成された3段式打ち上げ機です。 |

| 宇宙採掘 | 小惑星採掘は小惑星や地球近傍天体を含む他の小惑星から物質を採取するという仮説です。 |

| ナノ衛星 | ナノ衛星は10キログラム未満の衛星として大まかに定義されています。 |

| 自動識別システム(AIS) | 自動識別システム(AIS)は、他の近隣船舶、AIS基地局、衛星と電子データを交換することで船舶を識別・追跡するために使用される自動追跡システムです。衛星AIS(S-AIS)は衛星がAIS信号の検出に使用される場合を表す用語です。 |

| 再使用型打ち上げ機(RLV) | 再使用型打ち上げ機(RLV)とは、実質的に無傷で地球に帰還するよう設計され、したがって複数回打ち上げることができる、または打ち上げオペレーターが実質的に類似した打ち上げ機の運用において将来使用するために回収できる機体ステージを含む打ち上げ機を意味します。 |

| 遠地点 | 楕円衛星軌道において地球表面から最も遠い点。地球の周りに円軌道を維持する静止同期衛星は、最初に遠地点が22,237マイルの高楕円軌道に打ち上げられます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するために、ステップ1で特定された変数と要因を利用可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 過去年および予測年の市場規模推定は、収益および数量の観点から提供されています。販売量への換算については、各国の予測期間全体にわたって平均販売価格(ASP)を一定に保ち、インフレは価格設定に含まれていません。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は市場の全体像を生成するために、様々なレベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム。