LEO衛星市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 市場規模 (2026) | 32.59 十億米ドル |

| 市場規模 (2031) | 50.96 十億米ドル |

| 成長率 (2026 - 2031) | 9.36% CAGR |

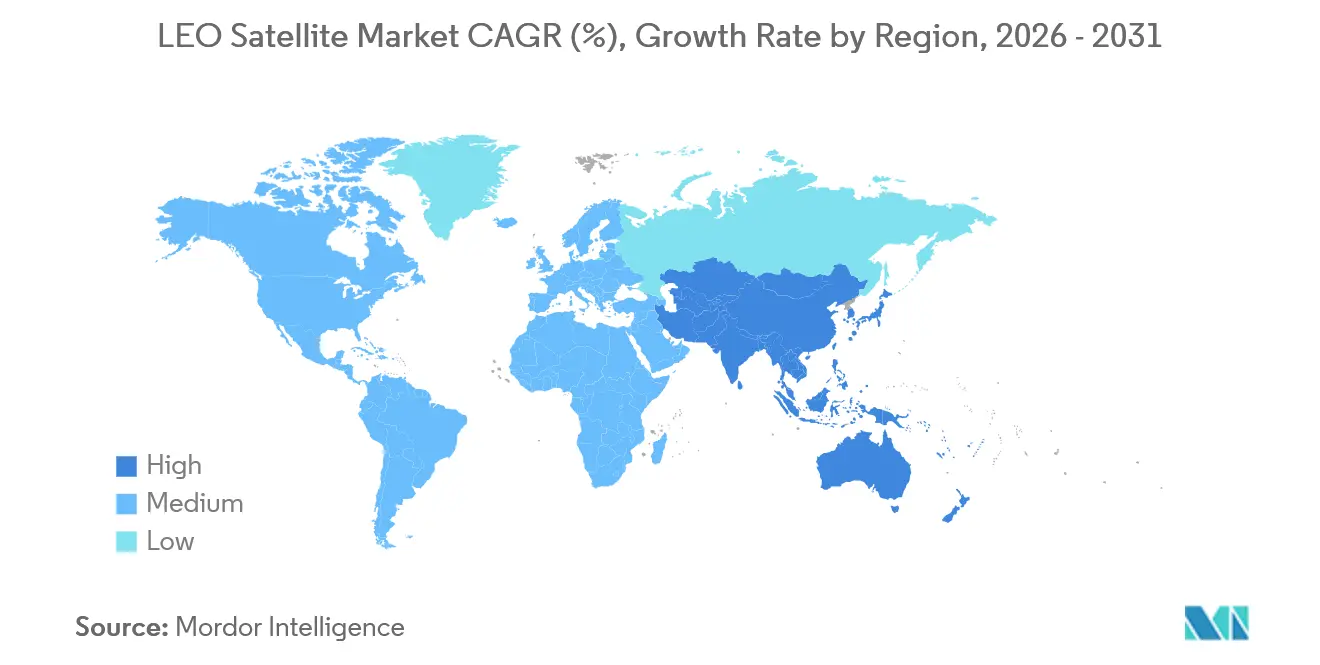

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

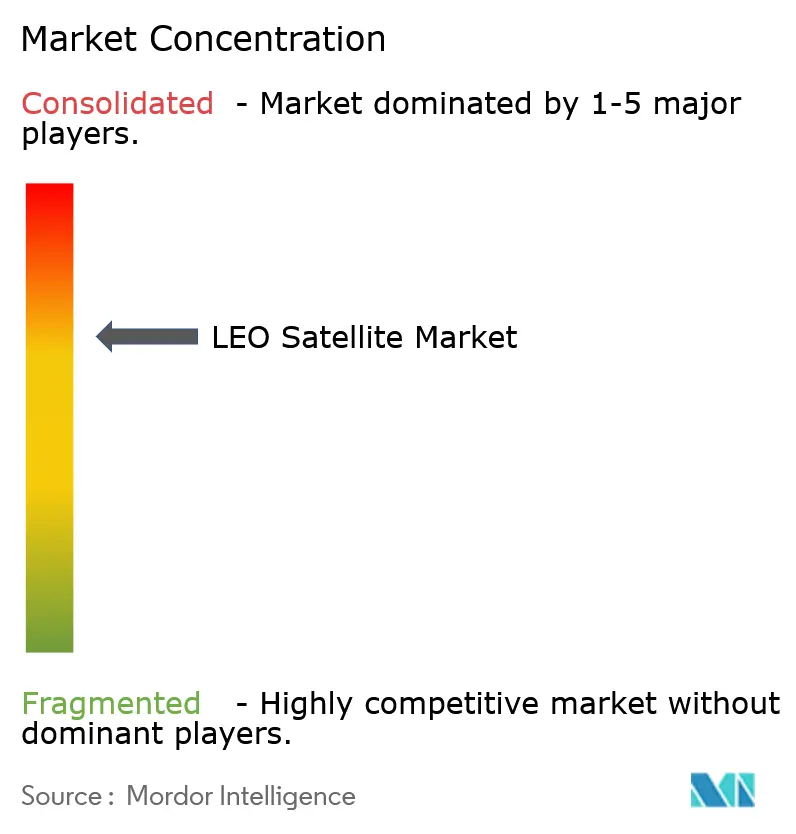

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるLEO衛星市場分析

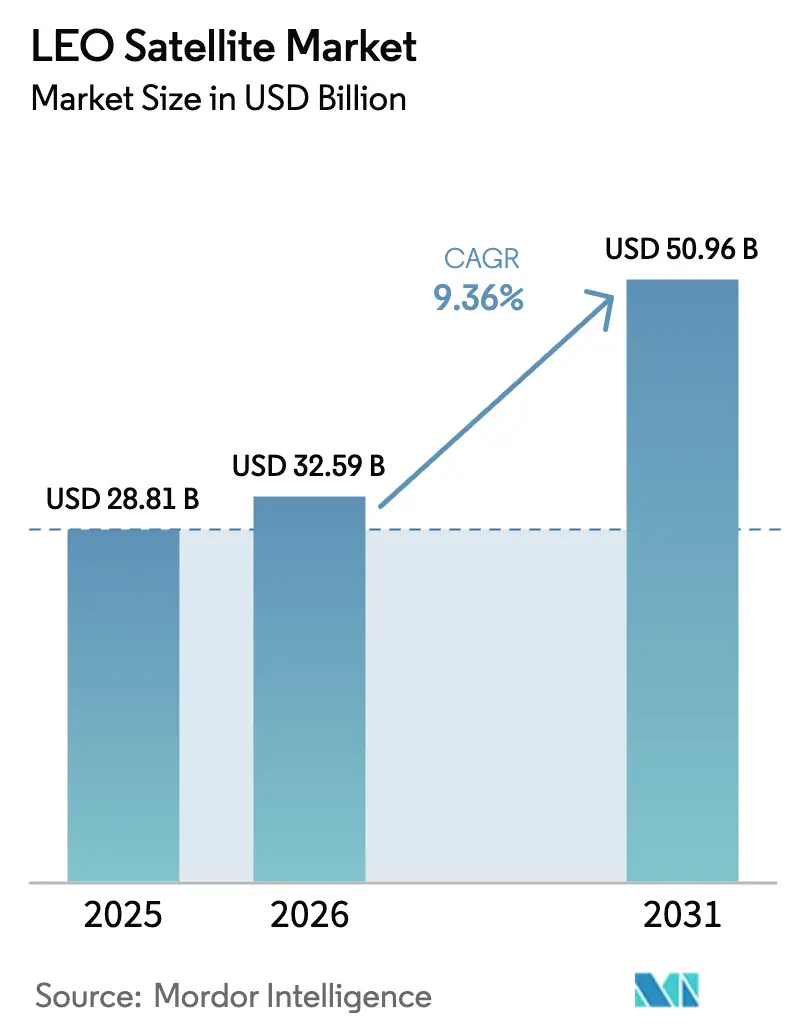

LEO衛星市場規模は、2025年の288億1,000万米ドルから2026年には325億9,000万米ドルへと成長し、2026年から2031年にかけての年平均成長率9.36%で2031年までに509億6,000万米ドルに達すると予測されています。コンステレーション・ブロードバンドの堅調な加入者増加、増殖型宇宙機に依存する新たな防衛プログラム、および打ち上げコストの低下が主要な成長触媒となっています。垂直統合型オペレーターが大衆市場向け接続サービスを収益化できることを実証するにつれ、競争が激化し、価格が低下して普及が加速しています。軌道デブリに関する規制は厳格化されていますが、同時に持続可能なプラットフォームや軌道上サービスへの需要も生み出しています。サプライチェーンの地域化と積層造形技術がさらにサイクルタイムを短縮し、新規参入者の参入を加速させるとともに、LEO衛星市場全体で収益源を多様化しています。

主要レポートの要点

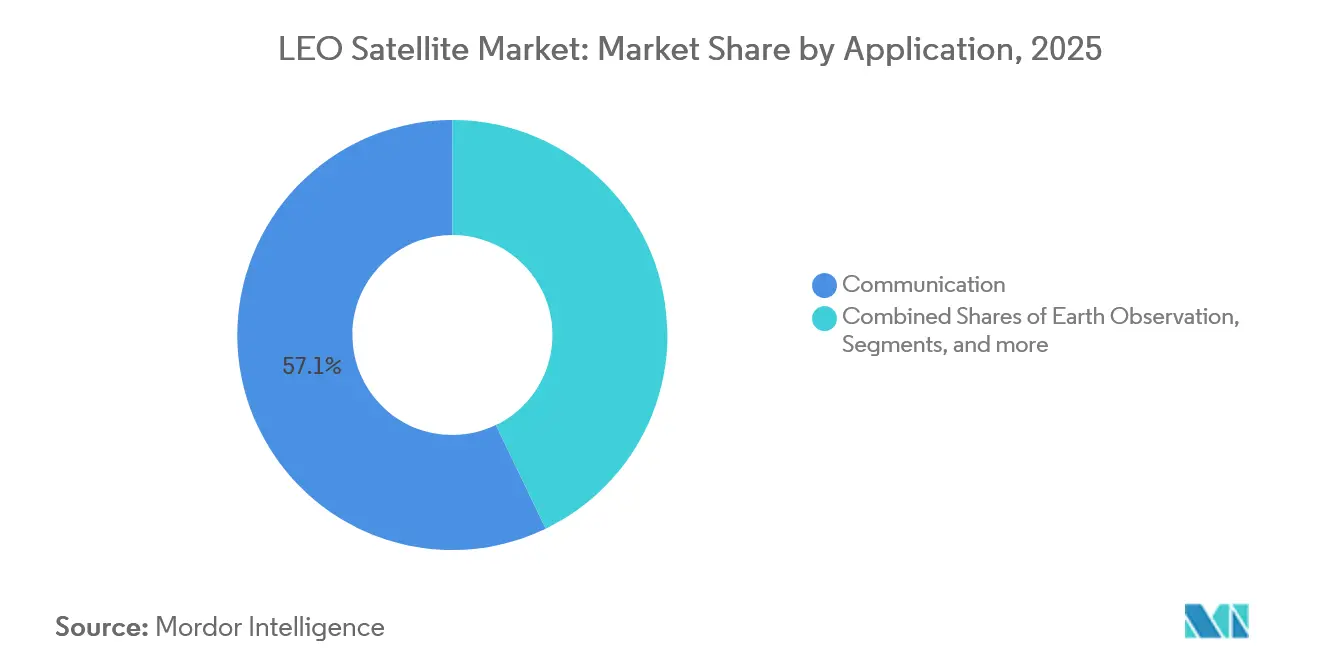

- 用途別では、通信サービスが2025年のLEO衛星市場においてシェア57.1%でトップとなり、地球観測は2031年にかけて年平均成長率10.3%で拡大する見込みです。

- 衛星質量別では、10~100kgクラスが2025年のLEO衛星市場規模の47.5%を占め、10kg未満クラスは2026年から2031年にかけて年平均成長率8.6%で成長すると予測されています。

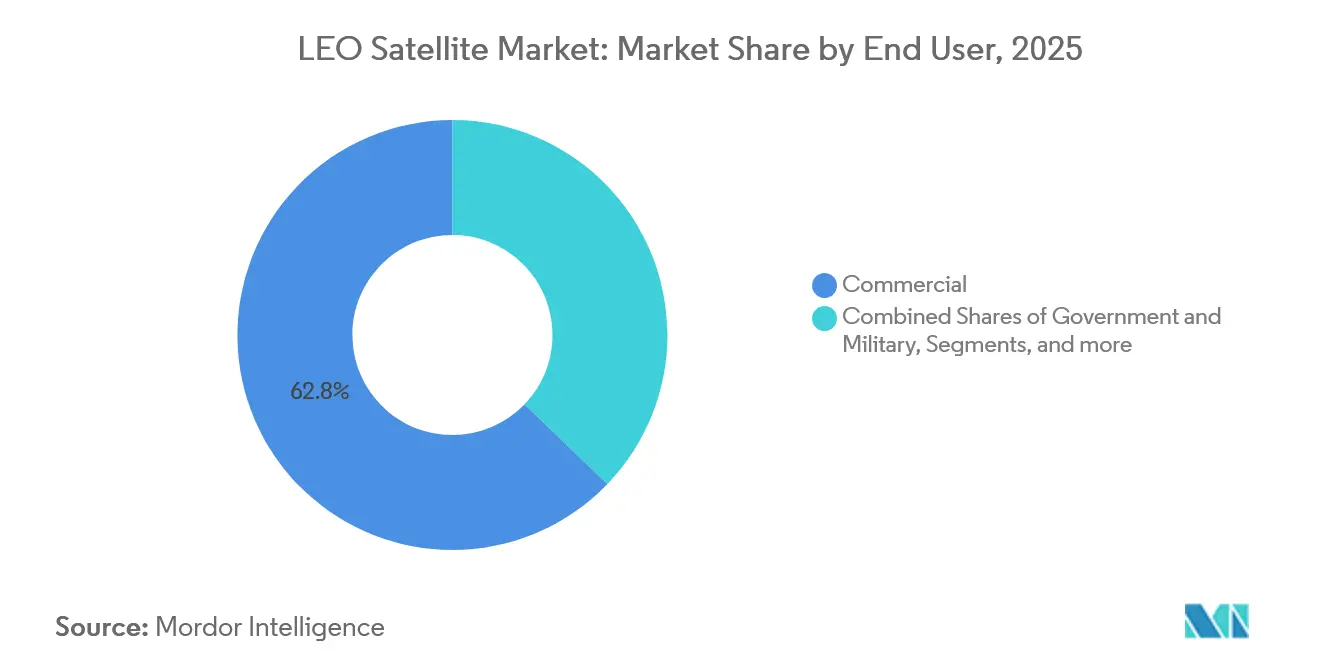

- エンドユーザー別では、商業オペレーターが2025年のLEO衛星市場においてシェア62.8%を保持しており、政府・軍事需要が年平均成長率9.8%で最も急速に拡大しています。

- 推進技術別では、電気式システムが2025年のLEO衛星市場シェアの58.3%を占め、2031年にかけて年平均成長率9.2%で増加する見込みです。

- 地域別では、北米が2025年のLEO衛星市場規模においてシェア68.6%を占め、アジア太平洋地域は2031年にかけて年平均成長率9.12%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルLEO衛星市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| グローバルブロードバンド接続需要の増大 | +2.8% | グローバル;北米およびアジア太平洋農村市場での早期成長 | 中期(2~4年) |

| 強靭なSATCOMに対する政府・防衛支出の急増 | +2.1% | 北米およびEU;アジア太平洋への波及 | 短期(2年以内) |

| 再利用性による打ち上げ・製造コストの低下 | +1.9% | グローバル | 長期(4年以上) |

| 大衆市場向けハンドセットを解放するダイレクト・トゥ・デバイス規格 | +1.5% | グローバル;北米およびEUでの早期採用 | 中期(2~4年) |

| ダウンリンク帯域幅を削減するエッジ/AI処理の普及 | +1.2% | グローバル | 長期(4年以上) |

| 光学衛星間リンク・メッシュネットワークの急速な構築 | +0.9% | グローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

グローバルブロードバンド接続需要の増大

コンステレーション・オペレーターは、低遅延衛星インターネットが農村コミュニティやモバイルプラットフォームにおいて100Mbpsを超える速度を達成できることを実証しました。[1]Gwynne Shotwell、「スターリンク・コンステレーション」、SpaceX、spacex.com この成功により、海事・航空・緊急対応機関のインフラ計画が再構築されつつあります。これらの機関は地上カバレッジを超えた運用が可能になったためです。新たに確定した3GPP非地上系ネットワーク仕様により、移動体通信事業者は衛星を5Gコアに統合し、コストのかかる基地局展開なしにユーザーあたりの収益を拡大できます。ハンドセットメーカーが衛星メッセージング機能をプリロードするにつれ、以前は衛星機器を無視していた消費者の間での普及が加速しています。政府はブロードバンドをユニバーサルサービス義務として扱うデジタルインクルージョンプログラムの一環として展開を支援しています。これらの力が組み合わさることで、LEO衛星市場全体でアドレス可能な需要が拡大し、サービス普及率が向上しています。

強靭なSATCOMに対する政府・防衛支出の急増

軍事計画立案者は、増殖型LEOレイヤーが生存性を高めることを認識しています。単一の宇宙機が重要なノードになることがないためです。[2]米国宇宙軍、「増殖型戦闘員宇宙アーキテクチャ受注」、spaceforce.mil 米国宇宙開発局のトランシェ契約は、従来の静止軌道プラットフォームをはるかに下回る単価で、安全な通信およびミサイル警戒ネットワーク向けに数百機の小型衛星を育成しています。欧州各省庁は、自律的な接続を確保しながら地域産業を刺激するため、EMISSARYやIRIS²などの並行プログラムに資金を提供しています。[3]欧州委員会、「欧州宇宙経済のビジョン」、europa.eu 迅速な調達モデルは、数年ごとに更新可能な市販バスを優先し、定期的な生産注文を促進しています。同盟国が相互運用可能なペイロードの標準を調和させるにつれ、国境を越えたコンステレーション共有が勢いを増しています。この結果生じる支出サイクルは、LEO衛星市場全体のメーカーに短期的な追い風をもたらしています。

再利用性による打ち上げ・製造コストの低下

再利用可能なブースターにより、平均打ち上げコストは2020年の1kgあたり10,000米ドルから、2024年のLEOミッションでは3,000米ドル未満に低下しました。[4]欧州宇宙機関、「宇宙経済レポート2024」、ESA、esa.int スロットあたりのコスト低下により、数千機規模の衛星アーキテクチャが経済的に合理的となり、ビジネスケースが実験的なものから主流へと移行しています。工場自動化、ソフトウェア定義型ペイロード、共通バス設計により、製造スケジュールが短縮され、小型衛星の単体コストが最大50%削減されました。ライドシェアサービスとトランスファービークルがマニフェスト利用率を最大化し、オペレーターが限界的な追加コストで多様なペイロードを展開できるようにしています。計画中の大型打ち上げ機はさらに一桁の改善を約束しており、自動車産業規模での量産を延長することになります。これらの構造的なコスト削減はLEO衛星市場全体に波及し、サービスアップグレードや顧客宅内機器補助金のための資本を解放しています。

ダイレクト・トゥ・デバイス(D2D)規格による大衆市場向けハンドセットの解放

3GPPリリース17は、衛星に直接接続するハンドヘルドデバイス向けのアップリンクグラントフリー波形、タイミングアドバンス方式、およびモビリティ手順を確立しました。フィールドテストにより、改造なしのスマートフォンからの双方向5G通話が検証され、専用端末のコスト障壁が解消されました。衛星搭載の超大型アレイアンテナは数千の操舵可能なビームを合成し、高速ドップラーシフトに対抗するために適応アルゴリズムでリアルタイムに調整されます。動的スペクトル分割により、衛星は有害な干渉を引き起こすことなく地上キャリアブロックを利用でき、使用可能な帯域幅が拡大します。数十億台の既存スマートフォンがアドレス可能となることで、サービスプロバイダーは以前の衛星電話の試みよりも速くユーザー数を拡大できます。D2Dはこうして、LEO衛星市場に相当規模の消費者セグメントを注入しています。

抑制要因影響分析*

| 抑制要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 宇宙デブリ衝突リスクの増大と廃棄規則の厳格化 | -1.80% | グローバル | 短期(2年以内) |

| 地上5G/6G既存事業者とのスペクトル共有の競合 | -1.20% | グローバル;EUおよびアジア太平洋高密度都市部で深刻 | 中期(2~4年) |

| 低所得地域での普及を妨げる高い端末コスト | -0.90% | アジア太平洋、中東・アフリカ、ラテンアメリカ | 長期(4年以上) |

| 人材および専門部品サプライチェーンの不足 | -0.70% | グローバル;北米およびEUに集中 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

宇宙デブリ衝突リスクの増大と廃棄規則の厳格化

レガシー宇宙機、ロケット本体、および破片が人気の高度に集積するにつれ、現役衛星はより多くの物体を回避しなければなりません。改訂されたITUおよび各国のガイドラインはミッション後の廃棄期限を短縮しており、オペレーターは確実な軌道離脱のために十分な推進力を搭載する必要があります。コンプライアンスは質量とコストを増加させ、ペイロードマージンを侵食する可能性があります。規制当局は機能不全の宇宙機を対象とした金銭的ペナルティの草案を作成しており、資本不足のベンチャーにとっての財務リスクが高まっています。保険料はすでに上昇傾向にあります。保険数理モデルが衝突確率の上昇を織り込んでいるためです。ドラッグセイルや自律的なデブリ捕捉などの緩和技術はまだ初期段階にあるため、短期的にはLEO衛星市場全体で容量制約が生じる可能性があります。

地上5G/6Gとのスペクトル共有の競合

非地上系ネットワーク規則により衛星はモバイルスペクトルを再利用できますが、高密度都市部での共存は、ハンドセットの電力制御やビーム管理が失敗した場合に干渉リスクをもたらします。地域の規制当局は衛星専用割り当てと動的共有フレームワークを比較検討しており、事業計画に不確実性をもたらしています。商業移動体通信事業者は地上ネットワークのサービス品質低下を懸念し、優先権を求めてロビー活動を行っています。長引く交渉により、特にスペクトルオークションが財政予算を賄う欧州やアジアの一部では、大衆市場向け衛星メッセージング機能の展開が遅れています。調和のとれた共存スキームが出現するペースが、LEO衛星市場の都市部における近期の普及に影響を与えるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:通信の優位性が市場の進化を牽引

通信サービスは2025年のLEO衛星市場シェアの57.1%を占め、技術実証から大衆市場向けブロードバンドへの商業的転換を裏付けています。加入者数の増加は200万世帯を超え、クルーズ船や航空機もファイバーに近い低遅延を享受しています。通信向けLEO衛星市場規模は、マルチ軌道ローミングとダイレクト・トゥ・デバイス・メッセージングが新たなセグメントを引き付けるにつれ、年平均成長率10.3%で拡大すると予測されています。新たな衛星群の打ち上げにより競争激度は高まりますが、農村回廊での累積スループット需要により容量は売り切れ状態が続いています。スケーリング要因は、打ち上げ、宇宙機、地上ソフトウェアを管理する垂直統合型プレーヤーに有利に働き、迅速なサービス更新を可能にしています。

地球観測は2番目に大きな用途であり、農業分析、都市計画、気候コンプライアンス向けの高頻度再訪問画像によって後押しされています。政府は災害対応にリアルタイムの光学・レーダーフィードを統合し、保険会社は産業資産の高頻度モニタリングに対価を支払っています。LEOにおける航法補強は都市部の谷間でのポジション精度をサブメートルレベルに向上させます。宇宙科学ペイロードと軌道上製造は今日ではニッチな位置を占めていますが、量子通信や宇宙太陽光発電のテストベッドを提供しています。これらの技術が成熟するにつれ、LEO衛星市場に多様な収益源が加わるでしょう。

衛星質量別:中型プラットフォームが能力と経済性のバランスを実現

重量10~100kgの衛星が2025年のLEO衛星市場の47.5%を占めました。これは標準的なキューブサット筐体に大型ソーラーアレイ、高利得アンテナ、推進モジュールを搭載できるスイートスポットです。このクラスは、一度に数十機を打ち上げるライドシェア打ち上げの恩恵を受け、打ち上げオーバーヘッドを多くのペイロードに分散させています。10kg未満カテゴリーは、大学やスタートアップがハードウェアを検証するための先行ミッションを飛ばすにつれ、年平均成長率8.6%で成長をリードしています。ポケットキューブプラットフォームは、限られた予算を持つ途上国に到達し、参加の裾野を広げています。

100~500kgの範囲は、大型ソーラーウィングがマルチビームフェーズドアレイに電力を供給するブロードバンドコンステレーションの高スループットノードに対応しています。最大1,000kgのバスは光学リンク、デジタルチャネライザー、複数のホストペイロードを搭載し、高い打ち上げコストと引き換えに膨大な加入者プールで償却される容量を提供しています。1,000kg超のプロジェクトは次世代大型打ち上げ機を待っており、キログラムあたりのコスト低下とフェアリング制約の緩和が期待されています。自動パネル折り畳み、3Dプリント製スラスターアセンブリ、機械視覚品質検査がすべての質量クラスにわたって生産ラインを合理化し、LEO衛星市場における量産経済を強化しています。

エンドユーザー別:商業セクターが市場変革をリード

商業オペレーターは2025年のLEO衛星市場シェアの62.8%を保持しており、これはブロードバンドおよびデータ分析顧客をターゲットとしたベンチャーファイナンスとアジャイルな生産サイクルの成果です。クラウドプロバイダーは衛星ダウンリンクをエッジコンピューティングリージョンにバンドルし、開発者の統合を容易にしてデータ転送収益を向上させています。農業、エネルギー、物流企業は宇宙資産を所有するのではなく分析フィードを購読しており、サービス採用を加速させています。オープンなアプリケーションプログラミングインターフェースにより、サードパーティが派生製品を収益化し、重層的な収入源を追加できます。

政府・軍事バイヤーは、特に確実なアクセスを持つ安全なネットワークが不可欠な場合において、初期のアンカーテナントとして引き続き重要です。地政学的緊張の高まりにより、ミサイル警戒と強靭な指揮リンクの予算優先度が高まっています。民間機関は環境規制と国境監視のために高解像度画像を調達しています。学術機関と国際機関は「その他」エンドユーザーバケットを占め、次世代サービスへの道を開く技術先行機と科学機器を飛ばしています。これらのユーザーグループが合わさることで、LEO衛星市場内の需要が多様化し、キャッシュフローが安定します。

推進技術別:電気式システムが効率的な運用を実現

電気推進は2025年のLEO衛星市場規模の58.3%を占めました。ホール効果スラスターとイオンスラスターが質量ペナルティを比例的に増加させることなくミッション寿命を延長するためです。精密な推力ベクトルにより、コンステレーション管理者はフェージング、衝突回避、ミッション終了時の廃棄のために軌道面を調整できます。液体化学エンジンは、高い推力を迅速に必要とする打ち上げ機の軌道投入誤差や緊急機動に引き続き一般的に使用されています。ガスベースのコールドガスまたは水蒸気システムは、ナノサットの姿勢制御とピコペイロードの安全な軌道離脱に対応しています。

カソード寿命、高電圧処理、キセノン代替品の進歩により、ニュートン秒あたりのコストが低下しています。電気ユニットはキューブサット体積まで小型化され、低質量端での採用が広がっています。衝突回避規則が厳格化されるにつれ、精密なデルタV能力が不可欠となり、電気システムへのシフトがさらに進んでいます。これらの技術ダイナミクスは、LEO衛星市場における長期的な競争力を支える運用効率の物語を強化しています。

地域分析

北米は2025年のグローバルLEO衛星市場において68.6%を占めました。連邦通信委員会の有利なライセンス制度、豊富なベンチャーキャピタル、フロリダ、カリフォルニア、アラスカの確立された打ち上げ施設がエンドツーエンドのエコシステムを形成しています。米国政府のサービス契約が安全なブロードバンドとセンサーペイロードホスティングの初期需要を支えています。カナダはフェーズドアレイアンテナとソフトウェア定義型地上ゲートウェイを供給し、地域の優位性をさらに固めています。統合された打ち上げ・製造・サービスモデルがハードウェアと価格設定の反復を続けるにつれ、勢いは持続するでしょう。

アジア太平洋地域は最も成長が速く、2031年にかけて年平均成長率9.1%が予測されています。中国の国内チャンピオン企業は、国家主導のデジタルインフラ指令のもとで著名なコンステレーションを展開しています。インドは打ち上げと周波数割り当て規則を自由化し、衛星製造クラスターへの民間投資を呼び込んでいます。日本は民間の災害救援と防衛態勢を一致させる軍民両用の研究開発に資金を提供し、韓国とオーストラリアは地上セグメントのサイバーセキュリティと光学端末テストベッドに特化しています。衛星群が増加するにつれ、相互干渉を避けるためのスペクトルと軌道スロット申請に関する地域協力が生まれています。

欧州は約15%のシェアを保持していますが、戦略的自律性の達成を目指しています。IRIS²官民パートナーシップは、大陸横断ルーティングを確保するための光学衛星間リンクを搭載した最大290機の衛星に資金を提供しています。各国機関はグリーン推進研究を促進するゼロデブリ設計助成金を提供しています。アリアン6の初飛行により欧州顧客向けの競争力ある打ち上げ価格が回復しましたが、量は米国より低いままです。加盟国間の規制調和はライセンスサイクルの短縮を目指しており、これは生産拡大の前提条件です。集合的な産業の深みにより、欧州はLEO衛星市場における持続可能なプラットフォームのリーダーシップに向けて位置づけられています。

その他の地域にはラテンアメリカ、中東、アフリカが含まれ、未サービスの接続ゾーンと遠隔地の産業操業が需要を牽引しています。オペレーターはコミュニティゲートウェイと従量課金データモデルを展開して手頃な価格に対応しています。ブラジルとアラブ首長国連邦の国家宇宙機関は、国内の人材パイプラインを構築するために小型衛星プログラムに投資しています。アフリカは地上局ホスティング収益と光ファイバーの限界を飛び越える高スループットバックホールサービスの恩恵を受けています。これらのダイナミクスが合わさることで、LEO衛星市場のグローバルフットプリントが拡大しています。

競合環境

LEO衛星市場は、垂直統合型の先駆者が拡大する新規参入者と競合するにつれ、中程度の集中度を示しています。あるオペレーターは自社製ブースター、量産宇宙機、消費者向けハードウェアを組み合わせており、比類のないコスト管理と軌道投入速度を実現しています。競合他社はクラウドバックアップの地上セグメントソフトウェア、小売流通力、戦略的サプライヤー投資でスケール経済を再現しようとしています。統合された打ち上げ可用性は後発参入者にとってボトルネックとなっており、1日ターンアラウンドサイクルを約束する新興の再利用可能ロケットとのパートナーシップを促進しています。

ソフトウェア定義型ペイロードは、物理的な再設計よりもファームウェアアップデートとネットワーク管理アルゴリズムへと競争優位をシフトさせています。オンボードAI分析に特化したスタートアップは、エッジコンピューティングスタックをコンステレーション所有者にライセンス供与し、ロイヤルティ収入を確保しています。欧州の大手企業は、今後の廃棄義務に沿ったゼロデブリバスと電気推進キットを開発し、持続可能性で差別化しています。政府契約はベンダーロックインを防ぐオープンインターフェースを規定しており、マルチサプライヤー衛星群と二次市場の改修ビジネスを奨励しています。

合併と少数株式投資は、光学端末メーカー、高レートKaバンド増幅器サプライヤー、安全認証チップセットベンダーを対象としています。ビームフォーミングASICと動的ルーティングソフトウェアに焦点を当てた知的財産ポートフォリオはプレミアム倍率を誇ります。エコシステムの断片化は中程度にとどまっており、上位5社のオペレーターが現役衛星の60%弱を管理しており、地球観測、モノのインターネット(IoT)リレー、軌道上サービスニッチにおける専門プロバイダーの余地が残っています。このようなダイナミクスにより、LEO衛星市場における独占的行動を抑制しながら高いイノベーション速度が維持されています。

LEO衛星産業リーダー

Space Exploration Technologies Corp.

Eutelsat S.A.

Planet Labs PBC

Iridium Communications Inc.

Spire Global, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年8月:EchoStar Corporationは、新たな非地上系ネットワーク(NTN)衛星コンステレーションの主契約者としてMDA Space Ltd.を選定しました。急速に成長するグローバル宇宙セクターにおける信頼できるパートナーであるMDAは、EchoStarの野心的なプロジェクトで中心的な役割を果たす予定です。

- 2025年6月:欧州宇宙機関(ESA)は、2機のLEO測位航法時刻(PNT)衛星の初回打ち上げが2025年12月下旬に予定されていると発表しました。打ち上げにはRocket Lab Electron機が使用され、ニュージーランドから離陸します。

- 2025年4月:SpinLaunchは、低軌道(LEO)に配置されるMeridian Spaceブロードバンド通信コンステレーションの専属衛星サプライヤーとして、Kongsberg NanoAvionics(「KONGSBERG」)を選定しました。

グローバルLEO衛星市場レポートの範囲

低軌道(LEO)衛星システムは、高度160kmから2,000kmの間から、ブロードバンド接続、地球観測画像、測位補強、科学実験、軌道上サービスを提供する宇宙機、打ち上げ機、地上ゲートウェイ、ユーザー端末、ソフトウェアプラットフォームを対象としています。中核活動は、衛星の設計・製造、打ち上げおよび初期軌道運用、コンステレーションネットワーク管理、データ処理、および新興の軌道上サービス・組立・デブリ緩和ソリューションに及びます。

LEO衛星市場は、用途、衛星質量、エンドユーザー、推進技術、地域別にセグメント化されています。用途別では、通信、地球観測、航法、宇宙科学・技術実証、その他の新興用途が含まれます。衛星質量別では、10kg未満、10~100kg、100~500kg、500~1,000kg、1,000kg超のクラスをカバーしています。エンドユーザー別では、商業、政府、軍事、その他の機関顧客を対象としています。推進技術別では、電気式、ガスベース、液体燃料システムに分類されています。地理的には、北米、アジア太平洋、欧州、その他の地域にわたって分析しています。レポートはすべてのセグメントについて米ドル十億単位の金額ベースの市場規模を提供しています。

| 通信 |

| 地球観測 |

| 航法 |

| 宇宙科学・技術実証 |

| その他 |

| 10kg未満 |

| 10~100kg |

| 100~500kg |

| 500~1,000kg |

| 1,000kg超 |

| 商業 |

| 政府・軍事 |

| その他 |

| 電気式 |

| ガスベース |

| 液体燃料 |

| 北米 | 米国 |

| カナダ | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 欧州 | フランス |

| ドイツ | |

| 英国 | |

| 欧州その他 | |

| その他の地域 | サウジアラビア |

| アラブ首長国連邦 | |

| その他の地域 |

| 用途別 | 通信 | |

| 地球観測 | ||

| 航法 | ||

| 宇宙科学・技術実証 | ||

| その他 | ||

| 衛星質量別 | 10kg未満 | |

| 10~100kg | ||

| 100~500kg | ||

| 500~1,000kg | ||

| 1,000kg超 | ||

| エンドユーザー別 | 商業 | |

| 政府・軍事 | ||

| その他 | ||

| 推進技術別 | 電気式 | |

| ガスベース | ||

| 液体燃料 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 欧州 | フランス | |

| ドイツ | ||

| 英国 | ||

| 欧州その他 | ||

| その他の地域 | サウジアラビア | |

| アラブ首長国連邦 | ||

| その他の地域 | ||

市場の定義

- 用途 - 衛星のさまざまな用途または目的は、通信、地球観測、宇宙観測、航法、その他に分類されています。記載されている目的は、衛星のオペレーターが自己申告したものです。

- エンドユーザー - 衛星の主要ユーザーまたはエンドユーザーは、民間(学術、アマチュア)、商業、政府(気象、科学など)、軍事として説明されています。衛星は商業と軍事の両方の用途に多目的に使用できます。

- 打ち上げ機の最大離陸重量 - 打ち上げ機の最大離陸重量とは、ペイロード、機器、燃料の重量を含む打ち上げ時の打ち上げ機の最大重量を意味します。

- 軌道クラス - 衛星軌道は、静止地球軌道(GEO)、低軌道(LEO)、中軌道(MEO)の3つの大きなクラスに分類されています。楕円軌道の衛星は遠地点と近地点が大きく異なり、離心率0.14以上の衛星軌道を楕円として分類しています。

- 推進技術 - このセグメントでは、さまざまな種類の衛星推進システムが電気式、液体燃料、ガスベース推進システムとして分類されています。

- 衛星質量 - このセグメントでは、さまざまな種類の衛星推進システムが電気式、液体燃料、ガスベース推進システムとして分類されています。

- 衛星サブシステム - 推進剤、バス、ソーラーパネル、衛星のその他のハードウェアを含むすべてのコンポーネントとサブシステムがこのセグメントに含まれています。

| キーワード | 定義#テイギ# |

|---|---|

| 姿勢制御 | 地球と太陽に対する衛星の向き。 |

| INTELSAT | 国際電気通信衛星機構は、国際伝送のための衛星ネットワークを運営しています。 |

| 静止地球軌道(GEO) | 静止衛星は赤道上空35,786km(22,282マイル)の地球軌道上で、地球の自転と同じ方向・同じ速度で周回しており、空に固定されているように見えます。 |

| 低軌道(LEO) | 低軌道衛星は地球上空160~2,000kmを周回し、完全な周回に約1.5時間かかり、地球表面の一部のみをカバーします。 |

| 中軌道(MEO) | 中軌道衛星は低軌道衛星の上方、静止軌道衛星の下方に位置し、通常は北極と南極上空の楕円軌道または赤道軌道を周回します。 |

| 超小型開口端末(VSAT) | 超小型開口端末は、通常直径3メートル未満のアンテナです。 |

| キューブサット | キューブサットは10cmの立方体で構成されるフォームファクターに基づく小型衛星のクラスです。キューブサットはユニットあたり2kg以下の重量で、通常は市販のコンポーネントを構造と電子機器に使用しています。 |

| 小型衛星打ち上げ機(SSLV) | 小型衛星打ち上げ機(SSLV)は、3つの固体推進ステージと末端ステージとして液体推進ベースの速度調整モジュール(VTM)で構成された3段式打ち上げ機です。 |

| 宇宙採掘 | 小惑星採掘は、小惑星や地球近傍天体を含むその他の小惑星から物質を採取するという仮説です。 |

| ナノ衛星 | ナノ衛星は、重量10kg未満の衛星として大まかに定義されています。 |

| 自動船舶識別システム(AIS) | 自動船舶識別システム(AIS)は、近くの他の船舶、AIS基地局、衛星と電子データを交換することで船舶を識別・追跡する自動追跡システムです。衛星AIS(S-AIS)は、衛星がAIS信号の検出に使用される場合を表す用語です。 |

| 再利用可能打ち上げ機(RLV) | 再利用可能打ち上げ機(RLV)とは、実質的に無傷で地球に帰還するよう設計されており、複数回打ち上げることができる、または打ち上げオペレーターが将来の実質的に類似した打ち上げ機の運用に向けて回収できる機体ステージを含む打ち上げ機を意味します。 |

| 遠地点 | 楕円形の衛星軌道において地球表面から最も遠い点。円形軌道を維持する静止同期衛星は、まず遠地点が22,237マイルの高楕円軌道に打ち上げられます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 過去年および予測年の市場規模推定は、収益および数量ベースで提供されています。販売量への換算については、各国の予測期間全体を通じて平均販売価格(ASP)を一定に保ち、インフレは価格設定に含まれていません。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を生成するために、さまざまなレベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム。