遠隔探査衛星市場規模とシェア

市場概要

| 調査期間 | 2017 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2017 - 2023 |

| 市場規模 (2025) | 48.62 十億米ドル |

| 市場規模 (2030) | 84.35 十億米ドル |

| 成長率 (2025 - 2030) | 11.65% CAGR |

| 市場集中度 | 高 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる遠隔探査衛星市場分析

遠隔探査衛星市場規模は2025年に486億2,000万米ドルと推定され、予測期間(2025〜2030年)にCAGR11.65%で成長し、2030年までに843億5,000万米ドルに達する見込みです。

遠隔探査衛星産業は、技術の進歩と進化するアプリケーション要件に牽引され、大きな変革を経験しています。低軌道(LEO)は優先的な展開ゾーンとして台頭しており、2017年から2022年の間に打ち上げられた遠隔探査衛星の約90%が地球観測および科学的応用のためにLEOに配置されています。この傾向は、地球に近いLEOの特性に起因しており、最小限の遅延で高解像度画像の伝送を可能にしています。宇宙機関と民間企業の間の協力が増加しており、その例として2023年2月にNASAとEsriが研究・探査目的で地理空間コンテンツへのアクセスを拡大する合意が挙げられます。

市場ランドスケープは、通信、航法、地球観測分野にわたる多様なアプリケーションによって特徴付けられています。最近の展開パターンは、機能に基づいた専門的な軌道の選好を示しており、GEO衛星147基のうち105基が通信アプリケーションに専用されている一方、MEO衛星56基のうち46基が航法および全地球測位目的に使用されています。この戦略的な軌道配置は、特定のアプリケーションに対する最適な衛星配置に関する産業の成熟した理解を示しています。2023年1月、Airbus Defence and Spaceはポーランドと契約を締結し、2基の高性能光学地球観測衛星の開発・納入を含む包括的な地理空間インテリジェンスシステムを提供することになりました。

商業宇宙セクターは、衛星展開能力と先進的な画像技術において前例のない成長を遂げています。宇宙機関は次世代地球観測ミッションを積極的に追求しており、その例としてJAXAの2023年3月の先進陸域観測衛星「だいち3号」(ALOS-3)の打ち上げイニシアチブが挙げられます。これらの発展は、衛星製造・展開における民間セクターの参加増加によって補完されており、遠隔探査産業の技術とアプリケーションにおけるイノベーションを促進しています。

産業は統合衛星システムおよびコンステレーションへのシフトを経験しており、包括的な地球観測・監視能力を実現しています。宇宙機関と商業オペレーターは、光学、レーダー、ハイパースペクトルセンサーを含む複数の画像技術を組み合わせた高度な遠隔探査プラットフォームの開発に注力しています。このトレンドは、データ処理能力と人工知能の進歩によって支えられており、環境監視から都市計画、災害管理に至るまでの幅広いアプリケーションに向けた衛星画像のより効率的な分析を可能にしています。衛星市場はこれらのイノベーションが進化し続けるにつれて成長が見込まれます。

世界の遠隔探査衛星市場のトレンドと洞察

全地域における衛星小型化の需要増加が市場を牽引

- 小型衛星が従来の衛星のほぼすべての機能をわずかなコストで実行できる能力は、小型衛星コンステレーションの構築・打ち上げ・運用の実現可能性を高めています。北米からの需要は主に米国によって牽引されており、米国は毎年最多の小型衛星を製造しています。北米では、2017〜2022年の間に、様々な地域プレーヤーによって合計596基のナノ衛星が軌道に投入されました。NASAもこれらの衛星の開発を目的とした複数のプロジェクトに現在関与しています。

- 欧州からの需要は主にドイツ、フランス、ロシア、英国によって牽引されており、これらの国々は毎年最多の小型衛星を製造しています。2017〜2022年の間に、様々な地域プレーヤーによって50基以上のナノ衛星およびマイクロ衛星が軌道に投入されました。電子部品およびシステムの小型化と商業化が市場参加を促進し、現在の市場状況を活用・強化することを目指す新たな市場プレーヤーの台頭をもたらしました。例えば、英国を拠点とするスタートアップのOpen CosmosはESAと提携し、約90%のコスト削減を確保しながらエンドユーザーに商業ナノ衛星打ち上げサービスを提供しています。

- アジア太平洋からの需要は主に中国、日本、インドによって牽引されており、これらの国々は毎年最多の小型衛星を製造しています。2017〜2022年の間に、様々な地域プレーヤーによって190基以上のナノ衛星およびマイクロ衛星が軌道に投入されました。中国は宇宙ベースの能力強化に向けて多大なリソースを投資しています。同国はアジア太平洋においてこれまでに最多のナノ衛星およびマイクロ衛星を打ち上げています。

,-Number-of-Launches,-Global,-2017---2022.svg)

衛星製造への投資機会が市場を牽引

- 北米では、宇宙プログラムに対する世界の政府支出が2021年に約1,030億米ドルという記録的な水準に達しました。この地域は宇宙イノベーションと研究の中心地であり、世界最大の宇宙機関であるNASAが存在しています。2022年、米国政府は宇宙プログラムに約620億米ドルを支出し、世界で最も宇宙プログラムへの支出が多い国となりました。米国では、連邦機関が毎年議会から323億3,000万米ドルの資金を傘下機関向けに受け取っています。

- 欧州諸国は宇宙分野への様々な投資の重要性を認識しており、世界の宇宙産業において競争力を維持するために革新的な活動への支出を増加させています。2022年11月、ESAは今後3年間で宇宙資金を25%増額する提案を発表し、欧州の地球観測におけるリードを維持し、航法サービスを拡大し、米国との宇宙探査パートナーシップを継続することを目指しています。欧州宇宙機関(ESA)は加盟22カ国に対し、2023〜2025年の予算として約185億ユーロの支持を求めています。ドイツ、フランス、イタリアが主要な拠出国です。

- アジア太平洋地域における宇宙関連活動の増加に伴い、2022年に日本の概算要求では宇宙予算が増加し、14億米ドルを超える額となりました。これにはH3ロケット、技術試験衛星9号、および国の情報収集衛星(IGS)プログラムの開発が含まれています。同様に、インドの宇宙プログラムに対する2022年度の提案予算は18億3,000万米ドルでした。2022年、韓国科学技術情報通信部は衛星、ロケット、その他の主要宇宙機器の製造に向けて6億1,900万米ドルの宇宙予算を発表しました。

レポートで取り上げるその他の主要産業トレンド

- 中型・マイクロ衛星が市場における需要を創出する見込み

セグメント分析:衛星質量

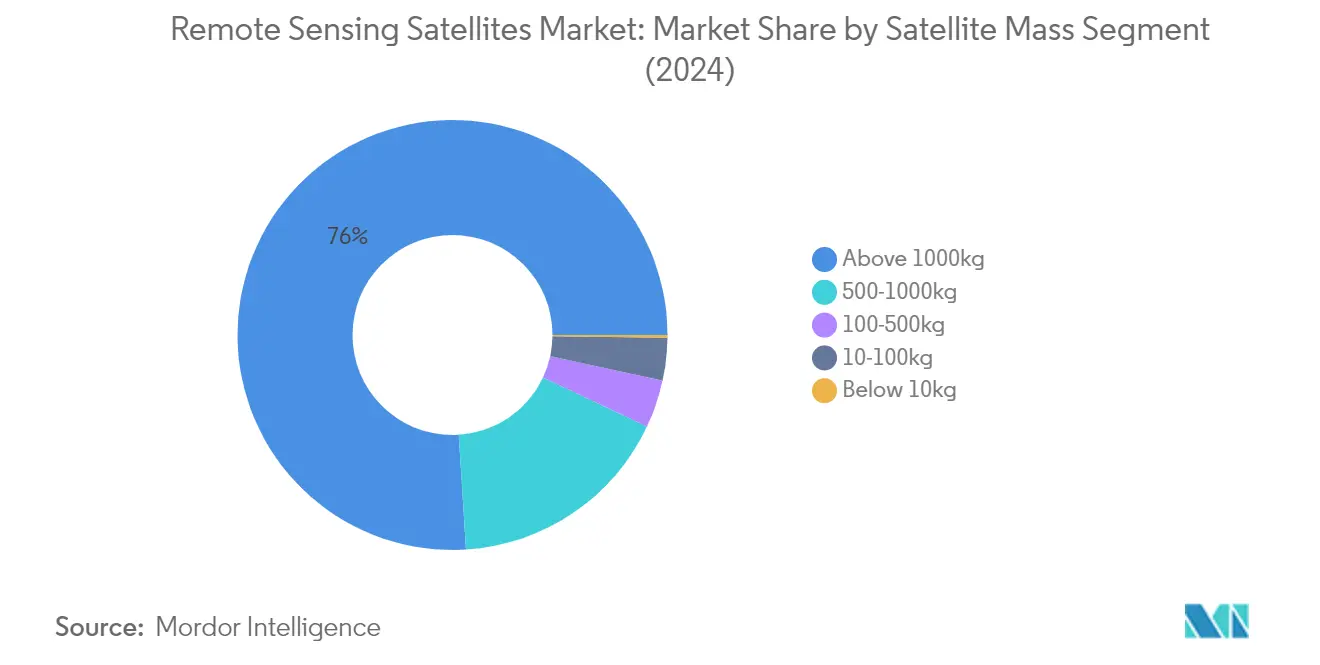

遠隔探査衛星市場における1000kg超セグメント

1000kg超セグメントは遠隔探査衛星市場を支配しており、2024年に約76%の市場シェアを占めています。このカテゴリーの大型衛星は放射線硬化型宇宙グレード電子機器を搭載しており、すべてのサブシステムと大型負荷をサポートするために大型展開型太陽電池パネルを通じてより多くの電力を生成します。これらの衛星は主に5〜10年の長い運用寿命を持つ運用目的のために設計されており、より大型の遠隔探査ペイロード、トランスポンダー、通信用の大型アンテナを搭載するのに理想的です。これらの衛星の高解像度能力により、地球に関する詳細な画像の撮影とより正確なデータの収集が可能となり、特に自然災害や環境変化の監視に有用です。その運用信頼性は、すべての主要サブシステムの冗長性によって強化されており、偶発的な故障をサポートし、運用寿命を延長します。

遠隔探査衛星市場における500〜1000kgセグメント

500〜1000kgセグメントは、2024年から2029年にかけて約12%のCAGRで大幅な成長が見込まれています。このカテゴリーの中型衛星は、より少ない打ち上げ回数でより広いカバレッジを提供できる能力により採用が増加しており、様々なアプリケーションにとってコスト効率の高いソリューションとなっています。成長は特に監視、情報収集、航法アプリケーションからの需要増加によって牽引されており、政府・防衛機関が中型軍事衛星に多大な投資を行うよう促しています。これらの衛星は能力とコストの最適なバランスを提供しており、商業・軍事アプリケーションの両方にとって魅力的です。セグメントの成長は、衛星製造における技術的進歩と世界的な宇宙プログラムへの投資増加によってさらに支えられています。

衛星質量における残りのセグメント

100〜500kg、10〜100kg、10kg未満の衛星を含む残りのセグメントは、それぞれ独自の利点を持つ特定の市場ニッチに対応しています。ミニ衛星(100〜500kg)は多くのアプリケーションで大型衛星と競合しており、サイズと質量を削減しながら機能を維持する小型だが冗長な電子機器を搭載しています。マイクロ衛星(10〜100kg)は中期的なアプリケーションにコスト効率の高いソリューションを提供し、コンステレーション展開に特に適しています。ナノ衛星(10kg未満)は特定のアプリケーションに経済的な選択肢を提供し、特に大学や研究機関の専門的なミッションに人気があります。これらのセグメントは、異なるミッション要件と予算制約に対して多様なソリューションを提供することで、市場の多様性に集合的に貢献しています。

セグメント分析:軌道クラス

遠隔探査衛星市場におけるLEOセグメント

低軌道(LEO)は遠隔探査衛星市場を支配しており、2024年に約80%の市場シェアを占めています。この重要な市場ポジションは、モノのインターネット(IoT)、地球観測、気候監視、科学研究アプリケーションを含むグローバル接続への需要増加によって牽引されています。LEO衛星は地球表面に近いという特性から特に有利であり、最小限の信号遅延で高解像度画像を提供することができます。高軌道と比較してLEOへの小型衛星打ち上げコストが低減されたことで、大学やスタートアップを含む様々な組織にとってアクセスしやすくなっています。セグメントの成長は、農業、都市計画、災害管理を含む複数の産業にわたる正確かつ頻繁な地球観測データへの需要増加によってさらに支えられています。

遠隔探査衛星市場におけるMEOセグメント

中軌道(MEO)セグメントは遠隔探査技術市場において最も急速な成長を経験しており、2024年から2029年にかけて約13%の成長率が見込まれています。この加速した成長は主に、航法システムや監視作戦における軍事・情報アプリケーションの増加によって牽引されています。セグメントの拡大は、衛星製造における技術的進歩と世界中の防衛組織からの投資増加によってさらに支えられています。最近の動向には、強化された監視能力のためのミサイル追跡管理(MTC)MEO衛星の開発における米国宇宙軍のイニシアチブが含まれます。さらに、欧州の組織が航法・測位サービスのためのMEO衛星コンステレーションに積極的に投資しており、世界の宇宙インフラにおけるセグメントの重要性の高まりを示しています。

軌道クラスにおける残りのセグメント

静止地球軌道(GEO)セグメントは、特定の地理的エリアの継続的なカバレッジを必要とするアプリケーションにおいて、衛星市場で引き続き重要な役割を果たしています。GEO衛星は、地球表面に対して固定位置を維持できる能力から、気象予報、気候監視、通信サービスに不可欠です。これらの衛星は、特定の地域における継続的な監視または通信能力を必要とする軍事作戦、政府機関、商業事業体に貴重なサービスを提供しています。セグメントの安定性と信頼性は、長期的な地球観測ミッションと戦略的な軍事アプリケーションにとって特に重要です。

セグメント分析:衛星サブシステム

遠隔探査衛星市場における推進ハードウェアおよび推進剤セグメント

推進ハードウェアおよび推進剤セグメントは遠隔探査衛星市場を支配しており、2024年に約44%の市場シェアを占めています。このセグメントの優位性は、大規模衛星コンステレーションへの需要増加と衛星運用における推進システムの重要な役割によって牽引されています。これらのシステムは衛星の方向調整、位置維持、軌道遷移に不可欠です。セグメントの成長は、化学推進システムと電気推進システムの両方における技術的進歩によってさらに支えられており、企業はより効率的でミッション固有の推進ソリューションの開発に注力しています。プラズマ電気推進システムなどの革新的技術の統合と宇宙内機動能力への需要増加が、このセグメントの市場ポジションを強化しています。さらに、精密な軌道配置と長期的な運用寿命のために高度な推進システムを必要とする衛星の展開増加から、セグメントは恩恵を受けています。

遠隔探査衛星市場における衛星バス&サブシステムセグメント

衛星バス&サブシステムセグメントは遠隔探査衛星市場において大きな成長ポテンシャルを示しており、2024年から2029年にかけて約11%の成長率が見込まれています。この成長は主に小型衛星への商業需要の増加と小型電子部品の継続的な進歩によって牽引されています。セグメントの拡大は、新たな市場機会を活用するために研究開発に多大な投資を行う民間プレーヤーによって支えられています。LM 400衛星バスなどの柔軟なマルチミッション宇宙機プラットフォームの開発は、セグメントのイノベーション軌跡を示しています。さらに、軍事、民間、商業用途を含む様々なアプリケーション向けにカスタマイズ可能で適応性の高い衛星バスの開発への重点が、セグメントの成長モメンタムに貢献しています。先進技術の統合とコスト効率が高く信頼性の高い衛星バスソリューションへの注力が、このセグメントのイノベーションを引き続き牽引しています。

衛星サブシステムにおける残りのセグメント

太陽電池アレイ&電力ハードウェアセグメントおよび構造・ハーネス・機構セグメントは、遠隔探査衛星市場において重要な役割を果たしています。太陽電池アレイ&電力ハードウェアセグメントは、特に長期宇宙ミッションと自律運用において重要な、衛星への安定した電力供給を提供するために不可欠です。このセグメントは太陽電池パネル技術と電力管理システムの進歩とともに進化し続けています。構造・ハーネス・機構セグメントは、ペイロード統合と展開機構を含む衛星の物理的フレームワークと機械システムに焦点を当てています。両セグメントは技術的進歩を経験しており、メーカーはより軽量で耐久性の高い材料とより効率的な発電ソリューションの開発に注力しています。これらのサブシステムの統合は衛星全体の性能と信頼性に不可欠であり、現代の衛星アーキテクチャの不可欠なコンポーネントとなっています。

セグメント分析:エンドユーザー

遠隔探査衛星市場における軍事・政府セグメント

軍事・政府セグメントは遠隔探査衛星市場を支配しており、2024年に約93%の市場シェアを占めています。この大きな市場プレゼンスは主に、世界的な防衛支出の増加と世界中の軍隊による航空、陸上、海上プラットフォームとの宇宙システムの統合の進展によって牽引されています。軍事組織は、監視ミッション、ミサイル追跡、情報収集、航法アプリケーションを含む様々な重要なアプリケーションに遠隔探査衛星を広範に活用しています。セグメントの成長は、将来の脅威に備えるために既存の衛星航法システムをアップグレードする主要防衛機関からの多大な投資によってさらに強化されています。複数の政府宇宙機関も衛星開発プログラムに積極的に関与しており、市場におけるセグメントの支配的な地位に貢献しています。

遠隔探査衛星市場における商業セグメント

遠隔探査衛星市場における商業セグメントは大幅な成長を経験しており、2024〜2029年の予測期間中に約12%の成長率が見込まれています。この堅調な成長は、農業、林業、海洋資源、災害管理を含む様々な商業アプリケーションへの遠隔探査技術の採用増加によって牽引されています。セグメントは、特に放射、空間、スペクトル解像度能力における正確かつ頻繁な地球観測データへの需要の高まりを目の当たりにしています。商業事業体は、土壌分析、林業管理、農業監視、都市計画、雪氷圏研究などの分野にわたる多様な研究プログラムのためのハイパースペクトル画像システムへの投資を増加させています。成長は、革新的な衛星ソリューションとサービスを持って市場に参入する民間企業の増加によってさらに支えられています。

エンドユーザーにおける残りのセグメント

遠隔探査衛星市場におけるその他のセグメントは主に学術機関と研究組織で構成されています。このセグメントは市場の小さな部分を占めていますが、衛星技術と研究アプリケーションの進歩において重要な役割を果たしています。学術機関は、商業または政府が運営する衛星が必要な専門データを提供できない可能性がある分野において、特に科学研究と教育目的のために衛星を打ち上げることが増えています。これらの機関はしばしば商業・政府事業体と革新的な衛星プロジェクトで協力し、この分野の技術的進歩に貢献しています。セグメントの活動は主に、市場における広範な商業・軍事アプリケーションを補完する専門的な研究アプリケーション、実験的技術、教育的イニシアチブに焦点を当てています。

遠隔探査衛星市場地域セグメント分析

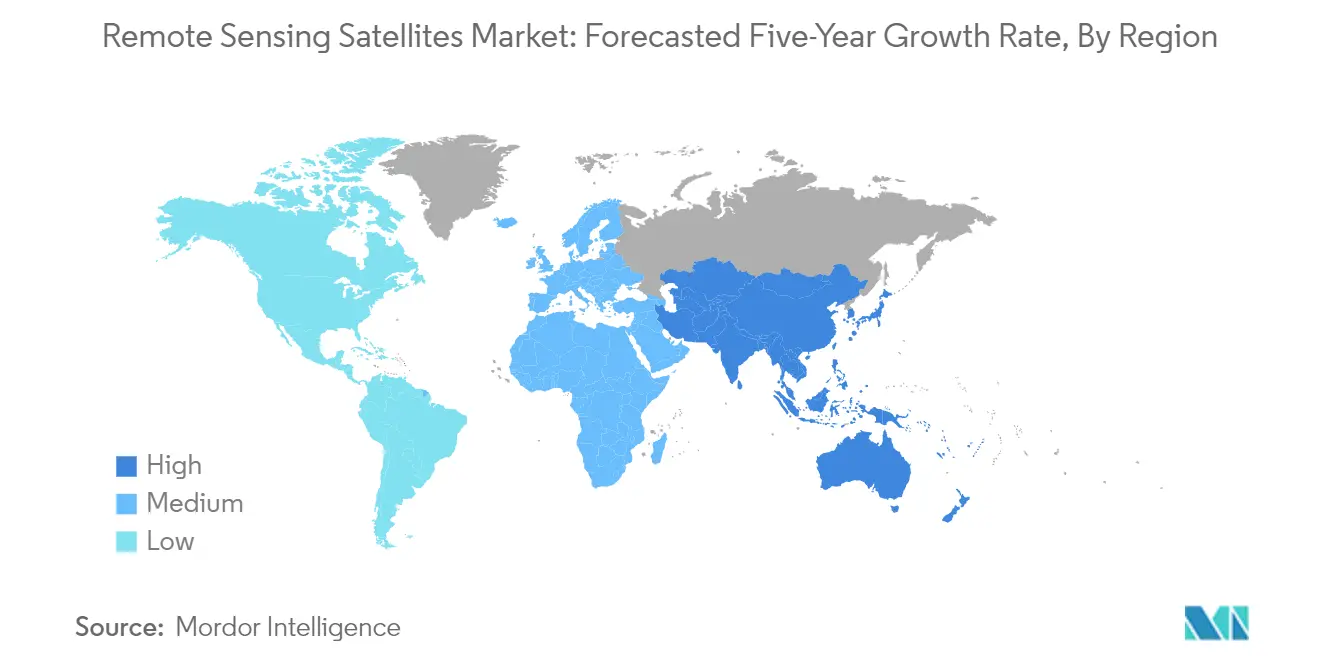

アジア太平洋における遠隔探査衛星市場

アジア太平洋地域は世界の遠隔探査衛星市場を支配しており、2024年に世界市場価値の約45%を占めています。この地域の優位性は主に中国によって牽引されており、中国は多数の遠隔探査衛星の製造・打ち上げをリードしています。インテリジェンス、監視、測位、航法、タイミング、および地球観測のための現代的な衛星コンステレーションへの中国の多大な投資が、主要な市場プレーヤーとしての地位を確立しています。日本、インド、韓国も地域市場に大きく貢献していますが、宇宙関連活動への比較的限られた資金調達のため、中国と比較すると規模は小さいです。これらの国々は様々な衛星プログラムと国際協力を通じて宇宙能力を積極的に開発しています。この地域の市場は技術的進歩への強い注力によって特徴付けられており、特に小型化とコスト効率の高い衛星ソリューションに重点が置かれています。政府の支援、民間セクターの参加増加、および災害管理、農業、都市計画などの分野でのアプリケーションの拡大が、この地域の市場成長を引き続き牽引しています。

欧州における遠隔探査衛星市場

欧州の遠隔探査衛星市場は着実な発展を示しており、2019年から2024年にかけて年間約3%の成長を記録しています。市場はさまざまな欧州諸国間の強力な協力によって特徴付けられており、ロシア、フランス、ドイツ、英国が地域の主要プレーヤーとして台頭しています。欧州宇宙機関(ESA)は加盟国間の宇宙活動の調整と技術革新の促進において重要な役割を果たしています。この地域の市場は環境監視、気候変動研究、防衛アプリケーションへの注力によって際立っています。欧州企業は高解像度地球観測衛星と先進センサー技術の製造において重要な専門知識を開発しています。市場は特にフランスからの強力な政府支援から恩恵を受けており、フランスは世界最大の宇宙プログラム予算の一つを維持しています。持続可能な宇宙慣行と再利用可能技術の開発への地域の重点が、イノベーションと環境責任のバランスをとる独自の市場環境を生み出しています。確立された航空宇宙企業と新興宇宙スタートアップの存在が、市場の進化を引き続き牽引するダイナミックなエコシステムを生み出しています。

北米における遠隔探査衛星市場

北米の遠隔探査市場は、主に米国の先進的な技術能力と堅固な宇宙プログラムによって牽引され、2024年から2029年にかけて年間約9%の成長が見込まれています。この地域の市場は、政府機関、軍事組織、商業事業体間の強力な協力によって特徴付けられています。主要な航空宇宙企業と革新的なスタートアップの存在が、高度に競争的でダイナミックな市場環境を生み出しています。米国は最先端の衛星技術とアプリケーションへの継続的な投資を通じてグローバルリーダーとしての地位を維持しています。市場は特にNASAや国防総省などの機関を通じた多大な政府資金から恩恵を受けています。商業アプリケーションは引き続き拡大しており、精密農業、都市計画、環境監視などの分野への注力が増しています。高性能能力を維持しながらより小型でコスト効率の高い衛星を開発するという地域の重点が、市場成長の新たな機会を生み出しています。レーダー衛星技術と地球観測システムにおけるカナダの貢献が、世界の遠隔探査産業における北米の地位をさらに強化しています。

その他の地域における遠隔探査衛星市場

中東、アフリカ、南米などの地域を包含するその他の地域市場は、世界の衛星市場産業において新興の機会を代表しています。中東・アフリカ地域は、衛星ベースの通信と地球観測サービスへの需要増加に牽引され、低コストの遠隔探査サービスプロバイダーにとってますます魅力的になる見込みです。南米は衛星関連活動の重要なハブとして台頭しており、地域のフリートオペレーターが増加する需要に対応するために衛星容量を積極的にアップグレードしています。これらの地域における打ち上げサイトの地理的優位性が国家間の戦略的協力を促進し、地域の衛星製造とインフラ能力の開発に貢献しています。これらの地域は宇宙技術への投資増加、国際宇宙プロジェクトへの参加拡大、農業監視、資源管理、通信などのアプリケーションへの需要増加によって特徴付けられています。市場は地域組織と確立されたグローバルプレーヤーとの協力増加を目の当たりにしており、これらの地域における技術移転と能力構築を促進しています。

競争環境

遠隔探査衛星市場のトップ企業

遠隔探査衛星市場は主要プレーヤー間の継続的な製品イノベーションによって特徴付けられており、企業は先進的な衛星技術の開発と衛星コンステレーションの拡大に注力しています。企業は、特に地球観測や気候監視などの新興アプリケーションにおける技術能力と市場プレゼンスを強化するために、戦略的パートナーシップと協力を積極的に追求しています。運用の俊敏性は、迅速な衛星展開能力と柔軟な打ち上げサービスによって示されています。市場リーダーは地域オフィスと製造施設を通じてグローバルフットプリントを拡大しながら、最先端の研究開発センターにも投資しています。産業は、画像解像度、データ処理、通信システムなどの分野で改善された能力を持つ次世代衛星の定期的な製品発表を目の当たりにしています。

政府支援プレーヤーが市場開発トレンドをリード

遠隔探査衛星市場は、CASC、Lockheed Martin、Roscosmos などの企業が重要な市場ポジションを保持する大規模な政府支援組織と確立された航空宇宙コングロマリットによって支配されています。これらの支配的なプレーヤーは、政府機関や軍事組織との長年の関係から恩恵を受けており、安定した収益源と技術的進歩の機会を提供されています。市場は中程度の集中を示しており、主要プレーヤーは広範な製造能力と技術的専門知識を活用して市場ポジションを維持しています。

産業は、企業が特定の市場ニーズに対応するために補完的な能力を組み合わせることに注力していることから、完全な買収よりも戦略的パートナーシップによって特徴付けられています。合弁事業と協力協定は、特に新しい衛星技術の開発と打ち上げインフラの共有において一般的です。アジア太平洋の地域プレーヤーは、政府支援と宇宙技術への投資増加を通じてプレゼンスを徐々に拡大しており、より多様な競争環境をもたらしています。

イノベーションとパートナーシップが将来の成長を牽引

遠隔探査産業における成功は、高品質の性能基準を維持しながらコスト効率の高いソリューションを開発することにますます依存しています。企業は、衛星製造だけでなくデータ分析や地上局サービスも含む包括的なエンドツーエンドソリューションの構築に注力する必要があります。環境監視や防衛監視などの特定のアプリケーション向けにカスタマイズされたソリューションを提供しながら運用効率を維持する能力が、市場での成功に不可欠となります。規制遵守とセキュリティ認証は、世界中の政府が宇宙活動に対するより厳格な管理を実施するにつれてますます重要になっています。

新規参入者と小規模プレーヤーにとって、成功はニッチな市場セグメントを特定してサービスを提供しながら、確立されたプレーヤーとの戦略的パートナーシップを構築することにあります。企業は遠隔探査市場で差別化するために独自技術と知的財産の開発に投資する必要があります。商業アプリケーションへの需要増加は、特にデータ分析と付加価値サービスにおける専門サービスプロバイダーに機会をもたらしています。政府機関との強固な関係を構築し、国家宇宙プログラムに参加することは長期的な成功に引き続き不可欠であり、変化する市場需要と技術的進歩に適応する柔軟性を維持することも重要です。

遠隔探査衛星産業リーダー

中国航天科技集団公司(CASC)

宇宙航空研究開発機構(JAXA)

Lockheed Martin Corporation

Northrop Grumman Corporation

ROSCOSMOS

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2023年3月:宇宙航空研究開発機構(JAXA)は、種子島宇宙センターから先進陸域観測衛星「だいち3号」(ALOS-3)を搭載したH3ロケット初号機の打ち上げを予定していました。

- 2023年2月:NASAと地理情報サービスプロバイダーのEsriは、宇宙法協定を通じて研究・探査目的で宇宙機関の地理空間コンテンツへのより広いアクセスを提供します。

- 2023年1月:Airbus Defence and Spaceはポーランドと契約を締結し、2基の高性能光学地球観測衛星の開発・製造・打ち上げ・軌道上納入を含む地理空間インテリジェンスシステムを提供します。

世界の遠隔探査衛星市場レポートの範囲

10〜100kg、100〜500kg、500〜1000kg、10kg未満、1000kg超は衛星質量によるセグメントとしてカバーされています。GEO、LEO、MEOは軌道クラスによるセグメントとしてカバーされています。推進ハードウェアおよび推進剤、衛星バス&サブシステム、太陽電池アレイ&電力ハードウェア、構造・ハーネス・機構は衛星サブシステムによるセグメントとしてカバーされています。商業、軍事・政府はエンドユーザーによるセグメントとしてカバーされています。アジア太平洋、欧州、北米は地域によるセグメントとしてカバーされています。| 10〜100kg |

| 100〜500kg |

| 500〜1000kg |

| 10kg未満 |

| 1000kg超 |

| GEO |

| LEO |

| MEO |

| 推進ハードウェアおよび推進剤 |

| 衛星バス&サブシステム |

| 太陽電池アレイ&電力ハードウェア |

| 構造・ハーネス・機構 |

| 商業 |

| 軍事・政府 |

| その他 |

| アジア太平洋 |

| 欧州 |

| 北米 |

| その他の地域 |

| 衛星質量 | 10〜100kg |

| 100〜500kg | |

| 500〜1000kg | |

| 10kg未満 | |

| 1000kg超 | |

| 軌道クラス | GEO |

| LEO | |

| MEO | |

| 衛星サブシステム | 推進ハードウェアおよび推進剤 |

| 衛星バス&サブシステム | |

| 太陽電池アレイ&電力ハードウェア | |

| 構造・ハーネス・機構 | |

| エンドユーザー | 商業 |

| 軍事・政府 | |

| その他 | |

| 地域 | アジア太平洋 |

| 欧州 | |

| 北米 | |

| その他の地域 |

市場の定義

- アプリケーション - 衛星の様々なアプリケーションまたは目的は、通信、地球観測、宇宙観測、航法、その他に分類されます。記載されている目的は衛星のオペレーターが自己申告したものです。

- エンドユーザー - 衛星の主要ユーザーまたはエンドユーザーは、民間(学術、アマチュア)、商業、政府(気象、科学など)、軍事として説明されています。衛星は商業・軍事アプリケーションの両方に対して多目的に使用できます。

- 打ち上げ機の最大離陸重量 - 打ち上げ機の最大離陸重量(MTOW)とは、ペイロード、機器、燃料の重量を含む離陸時の打ち上げ機の最大重量を意味します。

- 軌道クラス - 衛星軌道はGEO、LEO、MEOの3つの大きなクラスに分類されます。楕円軌道の衛星は遠地点と近地点が大きく異なり、離心率0.14以上の衛星軌道を楕円として分類します。

- 推進技術 - このセグメントでは、様々な種類の衛星推進システムが電気、液体燃料、ガスベースの推進システムとして分類されています。

- 衛星質量 - このセグメントでは、様々な種類の衛星推進システムが電気、液体燃料、ガスベースの推進システムとして分類されています。

- 衛星サブシステム - 推進剤、バス、太陽電池パネル、衛星のその他のハードウェアを含むすべてのコンポーネントとサブシステムがこのセグメントに含まれています。

| キーワード | 定義#テイギ# |

|---|---|

| 姿勢制御 | 地球と太陽に対する衛星の向き。 |

| INTELSAT | 国際電気通信衛星機構は国際伝送のための衛星ネットワークを運営しています。 |

| 静止地球軌道(GEO) | 静止衛星は赤道上空35,786km(22,282マイル)の地球軌道上で、地球の自転と同じ方向・同じ速度で周回しており、空に固定されているように見えます。 |

| 低軌道(LEO) | 低軌道衛星は地球上空160〜2,000kmを周回し、完全な周回に約1.5時間かかり、地球表面の一部のみをカバーします。 |

| 中軌道(MEO) | MEO衛星はLEO衛星の上方かつGEO衛星の下方に位置し、通常は南北極上空の楕円軌道または赤道軌道を周回します。 |

| 超小型開口端末(VSAT) | 超小型開口端末は通常直径3メートル未満のアンテナです。 |

| キューブサット | キューブサットは10cmの立方体で構成されるフォームファクターに基づく小型衛星のクラスです。キューブサットはユニットあたり2kg以下の重量で、通常は市販のコンポーネントを構造と電子機器に使用します。 |

| 小型衛星打ち上げ機(SSLV) | 小型衛星打ち上げ機(SSLV)は、3つの固体推進ステージと末端ステージとして液体推進ベースの速度調整モジュール(VTM)で構成された3段式打ち上げ機です。 |

| 宇宙採掘 | 小惑星採掘は、小惑星や地球近傍天体を含む他の小惑星から物質を採取するという仮説です。 |

| ナノ衛星 | ナノ衛星は10キログラム未満の重量を持つ衛星として大まかに定義されています。 |

| 自動船舶識別システム(AIS) | 自動船舶識別システム(AIS)は、近くの他の船舶、AIS基地局、衛星と電子データを交換することで船舶を識別・追跡するために使用される自動追跡システムです。衛星AIS(S-AIS)は、衛星がAIS信号の検出に使用される場合を表す用語です。 |

| 再使用型打ち上げ機(RLV) | 再使用型打ち上げ機(RLV)とは、実質的に無傷で地球に帰還するように設計され、したがって複数回打ち上げることができる、または打ち上げオペレーターが実質的に類似した打ち上げ機の運用における将来の使用のために回収できる機体ステージを含む打ち上げ機を意味します。 |

| 遠地点 | 楕円形の衛星軌道において地球表面から最も遠い点。地球の周りに円軌道を維持する静止衛星は、最初に22,237マイルの遠地点を持つ高度に楕円形の軌道に打ち上げられます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するために、ステップ1で特定された変数と要因を利用可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 過去年と予測年の市場規模推定は、収益と数量の観点から提供されています。販売量への換算については、各国の予測期間全体を通じて平均販売価格(ASP)を一定に保ち、インフレは価格設定に含まれていません。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は市場の総合的な全体像を生成するために、様々なレベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース&サブスクリプションプラットフォーム。