中型衛星市場規模とシェア

市場概要

| 調査期間 | 2017 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2017 - 2023 |

| 市場規模 (2025) | 8.83 十億米ドル |

| 市場規模 (2030) | 15.64 十億米ドル |

| 成長率 (2025 - 2030) | 12.12% CAGR |

| 市場集中度 | 高 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中型衛星市場分析

中型衛星市場規模は2025年に88億3,000万米ドルと推定され、予測期間(2025年〜2030年)にCAGR 12.12%で成長し、2030年までに156億4,000万米ドルに達する見込みです。

中型衛星市場は、技術的進歩と宇宙活動の商業化の進展を背景に、大きな変革を経験しています。小型化された衛星コンポーネントの開発が主要なトレンドとなっており、より効率的でコスト効果の高い衛星製造プロセスを実現しています。この技術的進化により、政府機関と商業事業体の双方にとって宇宙へのアクセスが容易になり、民間企業やスタートアップの参入が増加しています。欧州宇宙機関が2023年〜2025年に向けて185億ユーロを配分し、宇宙資金を25%増額するという提案に示された最近のコミットメントは、宇宙技術開発とその応用の重要性の高まりを反映しています。

業界では衛星推進技術に顕著な変化が見られ、メーカーはより効率的で環境に優しい推進システムの開発に注力しています。グリーンイオン液体や過酸化水素または電気分解水などの従来の推進剤を含む代替推進剤技術が、取り扱いや毒性への懸念からヒドラジンベースのシステムの代替として開発されています。これらの新しい推進技術は、現在の最先端システムと比較して改善された比推力を提供しながら、環境および取り扱いに関する懸念にも対応しています。持続可能な宇宙技術へのトレンドは、フランスが宇宙活動に90億米ドルを配分すると発表したことにも示されており、持続可能な宇宙運用への注目の高まりが強調されています。

市場は、通信・地球観測から航法・宇宙観測まで、さまざまなアプリケーションにわたる先進技術の統合の進展を特徴としています。最近の分析によると、打ち上げられた中型衛星の総数のうち約85%が商業・政府の両目的に活用されており、これらのプラットフォームの汎用性とデュアルユースの性質が浮き彫りになっています。このデュアルユーティリティのトレンドが衛星設計と機能の革新を促進しており、メーカーは運用期間を通じて複数の目的に対応できる、より柔軟で適応性の高い衛星プラットフォームを開発しています。

業界の景観は、宇宙活動における国際協力と競争の進化によって再形成されています。衛星アプリケーションの分布は戦略的なバランスを示しており、衛星の約41%が軍・政府目的、14%が商業利用、45%がデュアルパーパスアプリケーションに充てられています。この分布パターンは、宇宙セクターにおける国家安全保障上の利益、商業的機会、科学研究目的の複雑な相互作用を反映しています。国際協力へのトレンドは、共同衛星開発プログラムや共有打ち上げイニシアチブによって示されていますが、国家安全保障上の考慮事項が引き続き市場ダイナミクスに影響を与えています。

世界の中型衛星市場のトレンドとインサイト

地球観測、画像撮影、接続サービスに対する需要の増大が、中型衛星カテゴリーにおける研究開発支出を急増させると予想される

- 近年、世界的に打ち上げられ開発中の中型衛星ミッションの数が大幅に増加しています。これは主に、この種の衛星の製造・打ち上げをより手頃で利用しやすくした技術の進歩によるものです。その結果、この分野における研究開発支出は着実に増加しています。欧州諸国は宇宙分野へのさまざまな投資の重要性を認識しており、世界の宇宙産業において競争力と革新性を維持するために、地球観測、衛星航法、接続性、宇宙研究、イノベーションなどの分野への支出を増加させています。

- 2022年11月、欧州宇宙機関(ESA)は、欧州の地球観測における優位性を維持し、航法サービスを拡大し、米国との探査パートナーシップを継続するために、今後3年間で宇宙資金を25%増額することを提案したと発表しました。ESAは加盟22カ国に対し、2023年〜2025年の予算として185億ユーロの支持を求めています。同様に、2022年9月、フランスはESAが自国の大幅な予算増額に向けたコミットメントを確保しようとする中、国内および欧州の宇宙プログラムへの支出を増加させる見込みであると発表しました。政府は宇宙活動に90億米ドル以上を配分する計画を発表しており、これは過去3年間で約25%の増加となります。

- 2017年〜2022年の間に、世界全体で320機以上の衛星が製造・打ち上げられました。全体として、中型衛星市場は地球観測、画像撮影、接続サービスに対する需要の増大に牽引され、引き続き成長が見込まれます。

レポートで取り上げるその他の主要業界トレンド

- 燃料効率と運用効率の向上に向けたトレンドが市場にプラスの影響を与えると予想される

セグメント分析:アプリケーション

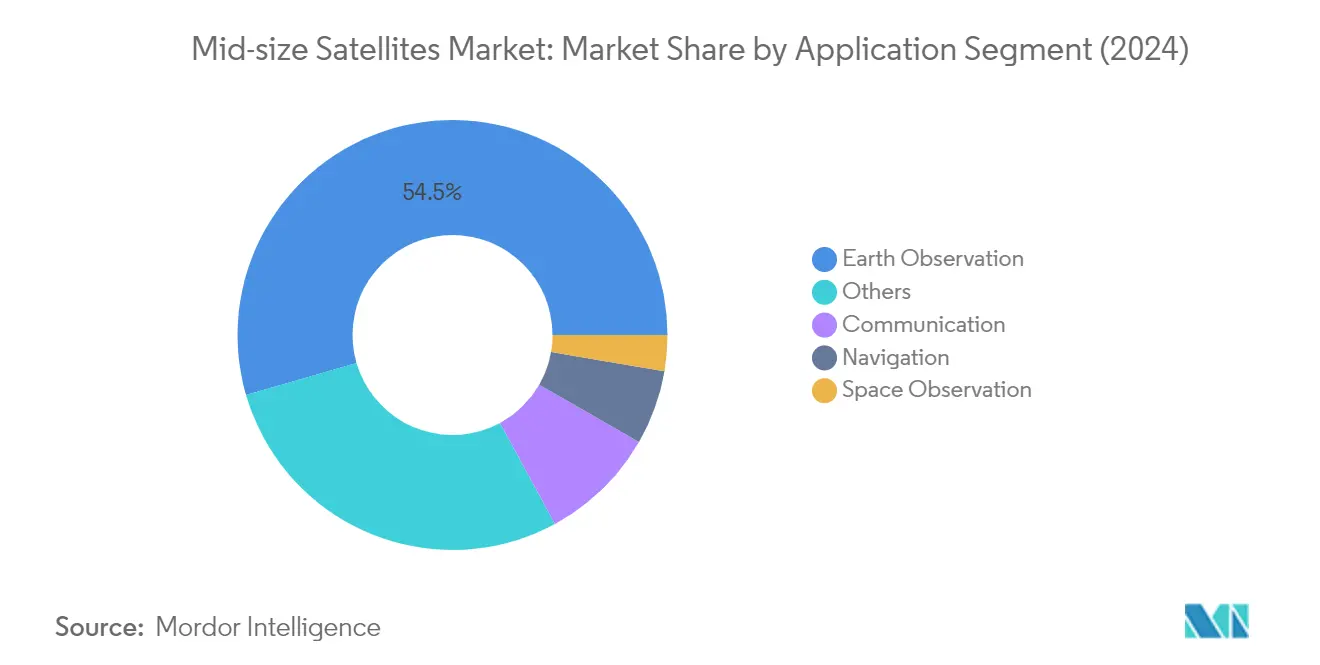

中型衛星市場における地球観測セグメント

地球観測は中型衛星市場を支配しており、2024年の市場総額の約55%を占めています。これらの地球観測衛星は高解像度カメラとセンサーを搭載しており、数メートルからサブメートルレベルの空間分解能で地球表面の詳細な画像を撮影することができます。これにより、土地利用モニタリング、森林破壊の評価、植生追跡、都市化研究、農業パターン分析など、さまざまなアプリケーションに不可欠な細かいスケールの特徴と変化の識別が可能になります。このセグメントの優位性は、洪水、ハリケーン、山火事、地震、火山噴火などの自然災害の監視における重要な役割によってさらに強化されており、早期警戒システム、災害対応計画、被害評価、災害後の復旧活動を可能にするほぼリアルタイムのデータを提供しています。

中型衛星市場における通信セグメント

通信衛星セグメントは中型衛星市場において最も急成長するセグメントとして台頭しており、2024年〜2029年にかけて約24%のCAGRで拡大すると予測されています。この顕著な成長は、グローバル接続ソリューションおよび通信サービスに対する需要の増大によって牽引されています。中型通信衛星は、より広い地理的エリアをカバーし、地上インフラが限られているか利用できない遠隔地や未整備地域に通信サービスを提供できる能力から、特に価値があります。これらの衛星は、Cバンド、Kuバンド、Kaバンド、Xバンドを含むさまざまな周波数帯で動作する複数のトランスポンダーをサポートし、音声通話、ビデオ通話、データ転送、ブロードバンドインターネットアクセス、テレビ放送、マルチメディアコンテンツ配信などの多様な通信サービスを可能にしています。

アプリケーションセグメントにおける残りのセグメント

航法、宇宙観測、その他のセグメントが中型衛星市場のアプリケーション景観を完成させています。衛星航法衛星は、全球測位システムおよび衛星ベースの補強システムにおいて重要な役割を果たし、位置計算の精度と信頼性を高めています。宇宙観測衛星は天文学的研究と宇宙探査に貢献しており、天体を観測するための強力な光学・赤外線機器を搭載しています。その他のアプリケーションセグメントには、教育、ミッション延長、プラットフォーム開発、信号情報など、さまざまな特殊用途が含まれており、多様な宇宙ベースの要件を満たす中型衛星技術の汎用性と拡大する能力を示しています。

セグメント分析:軌道クラス

中型衛星市場におけるLEOセグメント

低軌道(LEO)は中型衛星市場を支配しており、2024年の市場シェアの約85%を占めています。この重要な市場ポジションは主に、衛星開発・展開におけるコスト効率と地球への近接性の利点によって牽引されています。時速27,000kmで周回しLバンド無線周波数で動作するLEO衛星コンステレーションネットワーク衛星は、その周波数帯が気象条件や大気効果による干渉を受けにくいことから、ほとんどのアプリケーションに特に適しています。これらの衛星は通信、軍事偵察、諜報活動、さまざまな画像撮影アプリケーションに広く活用されており、LEOへの信号往復時間の短縮により通信システムの低遅延が実現されています。このセグメントの優位性は、安全で強靭な通信ネットワークをサポートする能力によってさらに強化されており、地上の軍事要員間での暗号化通信、画像伝送、その他の機密情報共有を可能にしています。

中型衛星市場におけるMEOセグメント

高度約20,000kmで運用される中軌道(MEO)衛星は、中型衛星市場において急速な成長を遂げており、2024年〜2029年の間に約22%の成長率が見込まれています。この加速した成長は主に、全球衛星航法システムおよびInmarsatやIridiumのような衛星ベースの通信システムにおけるセグメントの採用増加によって牽引されています。MEO衛星への軍事セクターの依存度の高まりは、信号強度の向上、通信・データ転送能力の改善、より広いカバレッジエリアに起因する重要な成長触媒となっています。これらの利点により、軍事セクターからのMEO衛星技術に対する需要が急増しています。このセグメントの成長は、商業・軍事情報の両アプリケーションに対して航法サービスを提供し、信頼性の高い通信ネットワークを維持するという重要な役割によってさらに支えられています。

軌道クラスにおける残りのセグメント

静止地球軌道(GEO)セグメントは、特に通信および地球観測アプリケーションにおいて、中型衛星市場で引き続き重要な役割を果たしています。静止衛星は地球に対して静止した位置を維持し、特定の地域に継続的なカバレッジを提供するため、長期的なモニタリングおよび通信サービスに理想的です。このセグメントは、国家安全保障および商業通信目的のための恒久的な衛星プレゼンスの確立に注力している国々にとって特に重要です。広大な地理的エリアに一貫したカバレッジを提供する能力を含む静止衛星の独自の特性は、他の軌道クラスの人気が高まっているにもかかわらず、特定の種類のミッションにとって不可欠なものとなっています。

セグメント分析:エンドユーザー

中型衛星市場における軍・政府セグメント

軍・政府セグメントは世界の中型衛星市場を支配しており、2024年の市場シェアの約84%を占めています。この重要な市場ポジションは、主要経済国全体でより迅速な戦略的通信システム、戦術データリンク、現代のネットワーク中心の戦闘力能力に対する需要の増大によって牽引されています。軍事C4ISRシステムは衛星ベースのアーキテクチャのより高いレベルの統合に向けて移行しており、より優れたモニタリングとより迅速な対応時間のための地理空間システムの採用増加が、全地域にわたる衛星製造の成長を支援しています。電子戦技術の進歩と軍事C4ISRの能力を強化するための新技術の開発が、このセグメントの主要な推進要因です。ほとんどの防衛軍は、ミサイル追跡システムなどの主要プロジェクトの開発においてLockheed Martin CorporationやRaytheon Technologies Corporationなどの主要防衛企業と協力しています。このセグメントの成長は、主要経済国による宇宙プログラムへの投資の増加と軍事偵察衛星の開発への注力によってさらに支えられています。

中型衛星市場における商業セグメント

中型衛星市場の商業セグメントは、2024年〜2029年にかけて約14%のCAGRで大幅な成長を経験すると予測されています。この成長は主に、GPS対応サービスおよび高速インターネット接続を中心とした衛星アプリケーションとサービスの基盤の拡大によって牽引されています。衛星信号を使用してデータを送受信する衛星インターネットサービスへの関心の高まりが、このセグメントの成長を促進する主要な要因となっています。低遅延のインターネットアクセスを宇宙から実現するために、低軌道に新しい衛星コンステレーションインターネットコンステレーションが開発されています。このセグメントは、未整備地域や遠隔地へのインターネット接続の提供において特に勢いを見せており、デジタルデバイドを解消し、地上インフラが限られているかまたは存在しないコミュニティを接続しています。衛星ブロードバンドの収益と加入者数は強い成長トレンドを示しており、予測期間末までに世界のGSO(静止軌道)ブロードバンド加入者数が大幅に拡大すると予測されています。

エンドユーザーセグメントにおける残りのセグメント

中型衛星市場におけるその他のエンドユーザーセグメントは、主に研究機関、大学、非政府組織によって製造・利用される衛星で構成されています。技術研究機関は、宇宙関連研究、技術開発、地球観測目的の衛星の重要な開発者です。地域政府と民間セクターは宇宙セクターの研究とイノベーションに資金を充て、機関は利用可能な予算リソースを将来のミッションに向けた技術的に高度な新しい衛星の開発に費やしています。これらの技術は極端な条件と必要なリソースの希少性に対処するように設計されており、セクターにおける成功した構造変化のためのユニークな機会を生み出しています。中型衛星の開発に関連するより高いコストにより、研究・教育目的の打ち上げ数が少なくなるため、このセグメントが市場全体に与える影響は比較的小さくなっています。

セグメント分析:推進技術

中型衛星市場における液体燃料セグメント

液体燃料推進技術は中型衛星市場を支配しており、2024年の市場シェアの約73%を占めています。この重要な市場ポジションは、さまざまな宇宙ミッションに理想的な選択肢となる高い効率性、制御性、信頼性、長い寿命という特性に起因しています。この技術の汎用性により、静止軌道、低軌道、極軌道、太陽同期軌道を含むさまざまな軌道クラスへの適用が可能です。このセグメント内の代替推進剤技術は、取り扱いと毒性への懸念からヒドラジンの代替として開発されており、グリーンイオン液体や過酸化水素または電気分解水などの従来の推進剤が含まれています。これらの液体燃料グリーン推進剤は、現在の最先端ヒドラジン一液式スラスターと比較して向上した比推力を提供しながら、より低い最低保管温度も実現しており、特定の宇宙機アプリケーションに有益です。

中型衛星市場におけるガスベースセグメント

ガスベース推進技術セグメントは中型衛星市場において最も急速な成長を経験すると予測されており、2024年〜2029年の間に約17%の成長率が見込まれています。この堅調な成長は、発散ノズルを通じたガス状推進剤の排出によって推力を提供するというセグメントのシンプルさと信頼性によって牽引されています。この技術はコールドガスシステムとウォームガスシステムの両方を包含しており、後者はより優れた推力と比推力能力を提供します。消費電力要件の増加にもかかわらず、ウォームガスシステムの進歩は衛星メーカーから大きな注目を集めています。このセグメントの成長は、推力、姿勢制御、運動量移送アプリケーションをサポートするために不活性ガスと互換性のある、より効率的なスラスターの開発を中心としたガス推進技術の継続的な革新によってさらに支えられています。

推進技術における残りのセグメント

電気推進セグメントは中型衛星市場の重要な部分を占めており、衛星運用に独自の利点を提供しています。この技術は特に、商業通信衛星のステーションキーピング運用における高い比推力能力と効率性から高く評価されています。電気推進システムは宇宙科学ミッションにおいてますます重要になっており、精密な制御と延長された運用寿命を提供しています。主要な宇宙機関とメーカーは、衛星推進技術に革命をもたらす可能性を認識し、中型衛星への電気推進システムの開発と実装に積極的に取り組んでいます。このセグメントの成長は、システム効率の改善と消費電力要件の削減に焦点を当てた継続的な研究開発の取り組みによって支えられています。

中型衛星市場の地理的セグメント分析

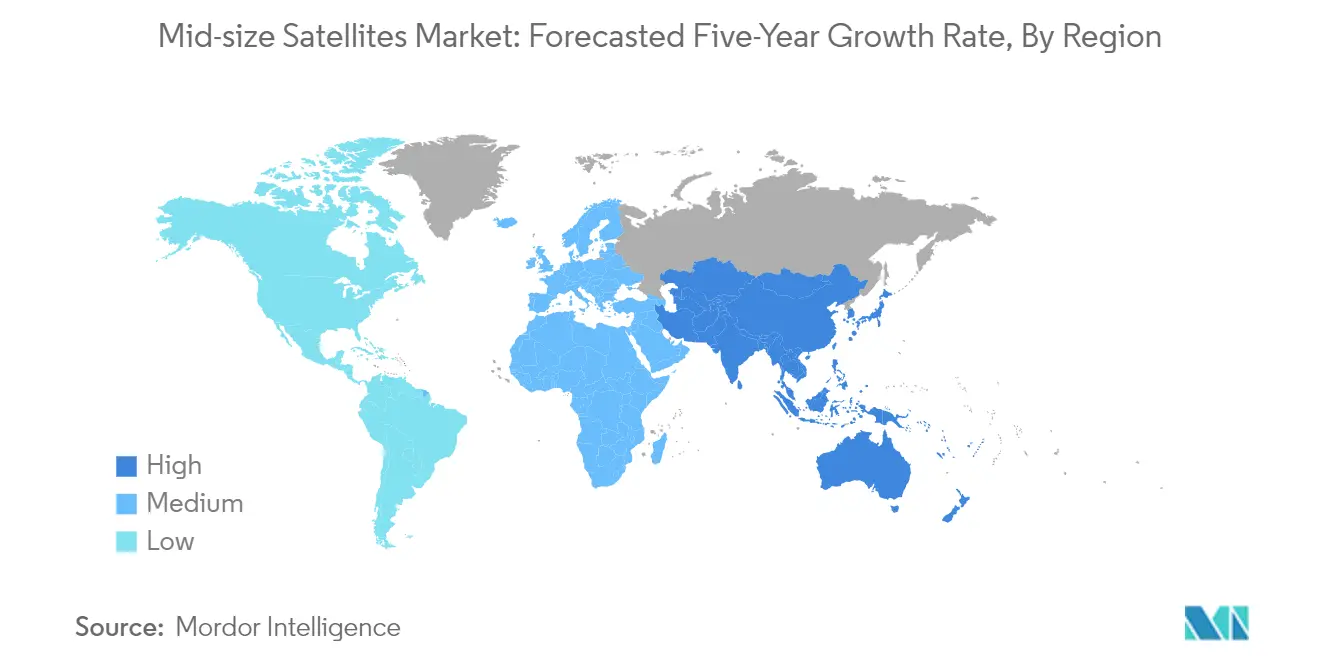

中国の中型衛星市場

中国は国有企業である中国航天科技集団公司(CASC)を通じて、世界の中型衛星市場を支配し続けています。同国は2024年に世界市場シェアの約70%を維持しており、世界最大の中型衛星の製造・運用国としての地位を確固たるものにしています。中国の市場における成功は、地球観測衛星、衛星航法、通信衛星を包括する包括的な宇宙プログラムによって牽引されています。同国の競争優位性は、衛星製造、打ち上げサービス、地上運用におけるエンドツーエンドの能力から生まれています。中国の宇宙産業は、強力な政府支援、研究開発への多大な投資、確立されたサプライチェーンの恩恵を受けています。合成開口レーダーシステムや高解像度衛星画像能力を含む先進的な衛星技術の開発への注力により、国内外の市場需要を満たすことができています。さらに、中国の発展途上国との戦略的パートナーシップと競争力のある価格戦略が、グローバル市場でのプレゼンス拡大に貢献しています。

アラブ首長国連邦の中型衛星市場

アラブ首長国連邦は中型衛星セクターにおいて最も急成長する市場の一つとして台頭しており、2024年〜2029年にかけて約23%の成長率が見込まれています。同国の宇宙セクターにおける急速な進歩は、野心的な宇宙プログラムと宇宙技術への多大な政府投資によって牽引されています。アラブ首長国連邦宇宙機関の包括的な規制枠組みは、国内外の宇宙活動に適した環境を生み出しています。衛星製造と運用における国内能力の開発への注力が、民間セクターの大幅な参入を引き付けています。アラブ首長国連邦の戦略的な立地と高度なインフラは、地域の宇宙活動のハブとしての潜在的な地位を確立しています。宇宙探査へのコミットメントは、研究開発施設への投資、国際宇宙機関とのパートナーシップ、地域の専門知識を開発するためのイニシアチブに示されています。同国の宇宙プログラムは、地球観測、通信、科学研究のアプリケーションを重視しており、経済多角化目標に貢献しています。

フランスの中型衛星市場

フランスはAirbus SEのセクターにおける強力なプレゼンスを通じて、世界の中型衛星市場における主要プレーヤーとしての地位を維持しています。同国の宇宙産業は、高度な技術能力、堅固な研究開発インフラ、欧州宇宙機関からの強力な支援の恩恵を受けています。フランスの宇宙セクターは、特に高度な地球観測衛星と通信衛星システムの開発におけるイノベーションへの注力を特徴としています。同国の宇宙産業エコシステムには、高度な衛星システムの開発を支援する専門サプライヤー、研究機関、技術的専門知識のネットワークが含まれています。フランス企業は、衛星製造と宇宙運用における経験を活かし、国際宇宙プロジェクトにおける信頼できるパートナーとしての地位を確立しています。同国の宇宙政策は商業・科学の両アプリケーションを重視しており、環境モニタリングから通信まで、さまざまな衛星ミッションを支援しています。

ドイツの中型衛星市場

ドイツはOHB SEと包括的な宇宙プログラムを通じて、中型衛星市場における重要な勢力としての地位を確立しています。同国の宇宙産業は、技術革新と精密工学への強い注力を特徴としています。ドイツの衛星メーカーは、地球観測、航法、科学研究衛星を含むさまざまなアプリケーションにおける専門知識を開発しています。同国の宇宙セクターは、産業、研究機関、政府機関の緊密な協力の恩恵を受けており、イノベーションと技術的進歩を促進しています。ドイツの衛星産業は、専門的な衛星コンポーネントメーカーとサービスプロバイダーの堅固なサプライチェーンによって支えられています。同国の宇宙プログラムは、環境モニタリング、気候研究、技術実証ミッションを重視しており、多様な衛星ポートフォリオに貢献しています。ドイツ企業はまた、さまざまな欧州および世界の宇宙イニシアチブに参加し、強力な国際パートナーシップを確立しています。

その他の国々の中型衛星市場

中型衛星市場は、世界中のいくつかの他の重要なプレーヤーを包含しており、それぞれが世界の宇宙産業にユニークな能力と専門性を提供しています。ロシア、日本、インド、韓国などの国々は、衛星アプリケーションと技術に対するさまざまな注力を持つ確立された宇宙プログラムを有しています。これらの国々は、それぞれの宇宙機関と規制枠組みに支えられ、衛星製造と運用における国内能力の開発に投資しています。これらの国々の市場は、政府主導のイニシアチブと民間セクターの参加の増加の組み合わせを特徴としています。いくつかの新興宇宙国も、地球観測や通信などの特定のアプリケーションに注力しながら、その能力を開発しています。国際協力と技術移転協定は、これらの市場の発展において重要な役割を果たしており、確立された宇宙大国が新興宇宙国とパートナーシップを結んでその能力を開発することが多くなっています。

競合景観

中型衛星市場のトップ企業

中型衛星市場は、主要プレーヤー全体にわたる継続的な製品革新と技術的進歩を特徴としています。企業は高度な衛星推進システム、改善された衛星能力、強化された地球観測技術の開発に注力しています。宇宙機関や政府組織との戦略的パートナーシップと協力が市場拡大に不可欠となっています。運用の俊敏性は、さまざまな顧客需要に対応するための迅速な衛星展開能力と柔軟な製造プロセスによって示されています。企業はより効率的でコスト効果の高い衛星ソリューションを生み出すための研究開発に多大な投資を行いながら、地域の製造施設とサービスセンターを通じてグローバルプレゼンスを拡大しています。業界では、宇宙運用における環境への懸念の高まりを反映し、環境的に持続可能な衛星技術と寿命末期の廃棄ソリューションの開発に大きな重点が置かれています。

国有企業が主導する集約市場

世界の中型衛星市場は高い集約度を示しており、国有企業と確立された航空宇宙コングロマリットが景観を支配しています。特に中国航天科技集団公司などの中国国有企業が重要な市場プレゼンスを維持しており、Airbus SEやOHB SEなどの欧州プレーヤーが主要なグローバル競合他社としての地位を確立しています。市場構造は、多大な資本要件、複雑な技術的専門知識、厳格な規制コンプライアンスの必要性による高い参入障壁を特徴としています。政府支援組織の存在と国家宇宙プログラムへの優先的なアクセスが、国有企業に競争上の優位性をもたらしています。

業界では合併・買収活動が限られており、企業は能力と市場リーチを拡大するために戦略的パートナーシップと合弁事業を好む傾向があります。これらの協力は、多くの場合、補完的な技術の組み合わせと研究開発コストの共有に焦点を当てています。新興宇宙市場の地域プレーヤーは、政府支援と衛星サービスに対する国内需要の増加を通じて徐々に存在感を高めています。競争ダイナミクスは、政府の宇宙政策、防衛要件、国家安全保障上の考慮事項に大きく影響されており、これらはしばしば国際競合他社よりも国内プロバイダーを優遇します。

イノベーションとパートナーシップが将来の成長を牽引

中型衛星市場での成功は、高い信頼性基準を維持しながらコスト効果の高い製造プロセスを開発することにますます依存しています。企業はコストと品質をより適切に管理するためにサプライチェーンの垂直統合に注力しながら、3Dプリンティングや自動組立などの先進製造技術にも投資する必要があります。これらの組織が引き続き主要顧客であることから、政府宇宙機関や防衛省との強固な関係を構築することが引き続き重要です。さまざまなアプリケーションと顧客要件に合わせてカスタマイズできる柔軟な衛星プラットフォームを開発することが、多様な市場機会を獲得するために不可欠となります。

市場参加者はまた、宇宙デブリと持続可能な宇宙運用に関する環境への懸念の高まりにも対処する必要があります。企業は、進化する規制に準拠し、社会的な事業許可を維持するために、衛星の寿命末期管理とデブリ軽減のための技術に投資する必要があります。新規参入者や小規模プレーヤーにとって、特定の市場ニッチに注力し、特定のアプリケーションのための革新的なソリューションを開発することが、市場参入と成長への道を提供します。打ち上げサービスと地上セグメント運用のために確立されたプレーヤーとのパートナーシップを構築することで、初期のインフラ障壁を克服するのに役立ちます。さらに、宇宙ベースのインターネットサービスや地球観測などの新興アプリケーションにおける専門知識を開発することで、市場拡大の機会を提供できます。衛星製造産業は、運用効率と持続可能性を高める衛星コンポーネントへの需要の増加とともに、これらのイノベーションを取り入れることで成長が見込まれています。

中型衛星産業のリーダー企業

Airbus SE

China Aerospace Science and Technology Corporation (CASC)

Northrop Grumman Corporation

OHB SE

Thales

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2023年1月:Northrop Grumman CorporationのESPA(LDPE)-3A長期推進宇宙機がUSSF-67の支援として打ち上げに成功しました。この宇宙機は米国宇宙軍の迅速な宇宙アクセスを強化し、LDPEプログラムにとって3回目の成功した打ち上げとなります。

- 2022年11月:インドの極軌道衛星打ち上げロケットが51回目のフライト(PSLV-C49)でEOS-01の打ち上げに成功しました。EOS-01は農業、林業、災害管理支援のアプリケーションを目的とした地球観測衛星です。

- 2022年9月:中国は西昌衛星発射センターから2機の北斗衛星(BDS)を宇宙に打ち上げることに成功しました。新しい衛星とブースターは、中国航天科技集団公司傘下の中国空間技術研究院(CAST)と中国運載火箭技術研究院によって開発されました。

世界の中型衛星市場レポートの範囲

通信、地球観測、航法、宇宙観測、その他がアプリケーション別セグメントとして取り上げられています。GEO、LEO、MEOが軌道クラス別セグメントとして取り上げられています。商業、軍・政府がエンドユーザー別セグメントとして取り上げられています。電気、ガスベース、液体燃料が推進技術別セグメントとして取り上げられています。アジア太平洋、欧州、北米が地域別セグメントとして取り上げられています。| 通信 |

| 地球観測 |

| 航法 |

| 宇宙観測 |

| その他 |

| GEO |

| LEO |

| MEO |

| 商業 |

| 軍・政府 |

| その他 |

| 電気 |

| ガスベース |

| 液体燃料 |

| アジア太平洋 |

| 欧州 |

| 北米 |

| その他の地域 |

| アプリケーション | 通信 |

| 地球観測 | |

| 航法 | |

| 宇宙観測 | |

| その他 | |

| 軌道クラス | GEO |

| LEO | |

| MEO | |

| エンドユーザー | 商業 |

| 軍・政府 | |

| その他 | |

| 推進技術 | 電気 |

| ガスベース | |

| 液体燃料 | |

| 地域 | アジア太平洋 |

| 欧州 | |

| 北米 | |

| その他の地域 |

市場の定義

- アプリケーション - 衛星のさまざまなアプリケーションまたは目的は、通信、地球観測、宇宙観測、航法、その他に分類されています。記載されている目的は、衛星の運用者が自己申告したものです。

- エンドユーザー - 衛星の主要ユーザーまたはエンドユーザーは、民間(学術、アマチュア)、商業、政府(気象、科学など)、軍事として説明されています。衛星は商業・軍事の両アプリケーションに対してマルチユースとなる場合があります。

- 打ち上げ機の最大離陸重量 - 打ち上げ機の最大離陸重量(MTOW)とは、ペイロード、機器、燃料の重量を含む打ち上げ時の打ち上げ機の最大重量を意味します。

- 軌道クラス - 衛星軌道はGEO、LEO、MEOの3つの大きなクラスに分類されています。楕円軌道の衛星は遠地点と近地点が大きく異なり、離心率0.14以上の衛星軌道を楕円軌道として分類しています。

- 推進技術 - このセグメントでは、さまざまな種類の衛星推進システムが電気、液体燃料、ガスベース推進システムとして分類されています。

- 衛星質量 - このセグメントでは、さまざまな種類の衛星推進システムが電気、液体燃料、ガスベース推進システムとして分類されています。

- 衛星サブシステム - 推進剤、バス、太陽電池パネル、その他の衛星ハードウェアを含むすべてのコンポーネントとサブシステムがこのセグメントに含まれています。

| キーワード | 定義#テイギ# |

|---|---|

| 姿勢制御 | 地球と太陽に対する衛星の向き。 |

| INTELSAT | 国際電気通信衛星機構は国際伝送のための衛星ネットワークを運営しています。 |

| 静止地球軌道(GEO) | 静止衛星は赤道上空35,786km(22,282マイル)の地球軌道上で、地球の自転と同じ方向・速度で周回しており、空に静止しているように見えます。 |

| 低軌道(LEO) | 低軌道衛星は地球上空160〜2,000kmの軌道を周回し、完全な周回に約1.5時間かかり、地球表面の一部のみをカバーします。 |

| 中軌道(MEO) | MEO衛星はLEO衛星の上方、GEO衛星の下方に位置し、通常は北極と南極上空の楕円軌道または赤道軌道を周回します。 |

| 超小型開口端末(VSAT) | 超小型開口端末は通常直径3メートル未満のアンテナです。 |

| キューブサット | キューブサットは10cmの立方体で構成されるフォームファクターに基づく小型衛星のクラスです。キューブサットはユニットあたり2kg以下の重量で、通常は市販のコンポーネントを使用して製造・電子機器が構成されています。 |

| 小型衛星打ち上げ機(SSLV) | 小型衛星打ち上げ機(SSLV)は、3つの固体推進ステージと最終ステージとして液体推進ベースの速度調整モジュール(VTM)で構成された3段式打ち上げ機です。 |

| 宇宙採掘 | 小惑星採掘は、小惑星や地球近傍天体を含む他の小惑星から物質を採取するという仮説です。 |

| ナノ衛星 | ナノ衛星は、重量10キログラム未満の衛星として大まかに定義されています。 |

| 自動船舶識別システム(AIS) | 自動船舶識別システム(AIS)は、近くの他の船舶、AIS基地局、衛星と電子データを交換することで船舶を識別・追跡するために使用される自動追跡システムです。衛星AIS(S-AIS)は、AIS信号を検出するために衛星を使用する場合に使用される用語です。 |

| 再使用型打ち上げ機(RLV) | 再使用型打ち上げ機(RLV)とは、実質的に無傷で地球に帰還するように設計されており、したがって複数回打ち上げることができる、または打ち上げ事業者が実質的に類似した打ち上げ機の運用において将来使用するために回収できる機体ステージを含む打ち上げ機を意味します。 |

| 遠地点 | 楕円衛星軌道において地球表面から最も遠い点。円軌道を維持する静止衛星は、まず遠地点が22,237マイルの高楕円軌道に打ち上げられます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するために、ステップ1で特定された変数と要因を利用可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 過去年と予測年の市場規模推定値は、収益と数量の両面で提供されています。販売量への換算については、各国の予測期間全体を通じて平均販売価格(ASP)を一定に保ち、インフレは価格設定に含まれていません。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を把握するために、さまざまなレベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム。