衛星通信市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 市場規模 (2026) | 34.28 十億米ドル |

| 市場規模 (2031) | 52.49 十億米ドル |

| 成長率 (2026 - 2031) | 8.89% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる衛星通信市場分析

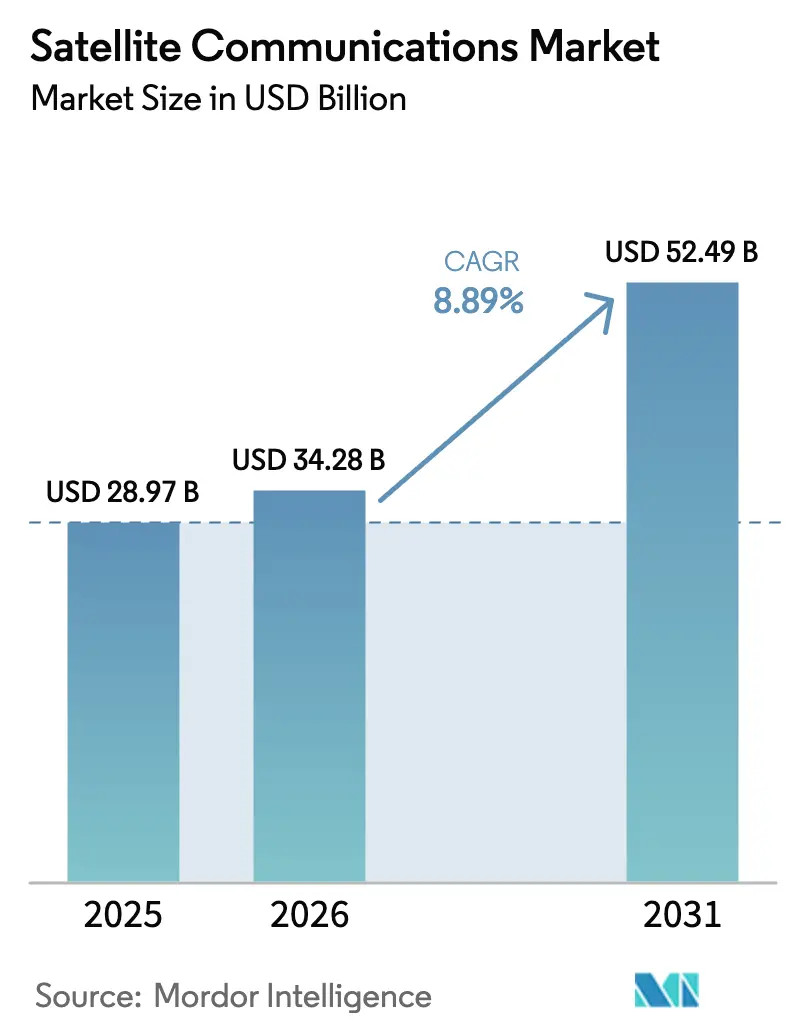

衛星通信市場規模は、2025年の298億7,000万米ドルから2026年には342億8,000万米ドルへと成長し、2026年〜2031年の年平均成長率8.89%で2031年までに524億9,000万米ドルに達すると予測されています。再使用可能な打ち上げロケットが展開コストを大幅に削減し、デバイス直接接続規格が対応需要を拡大する中、静止軌道フリートから低軌道コンステレーションへのシフトがこの拡大を支えています。スペクトル不足により事業者はデジタルペイロードおよびより高い周波数帯へと移行しており、政府調達プログラムが商業投資のリスクを軽減しています。垂直統合型の新規参入者は現在、打ち上げ、製造、地上セグメントを自社で保有し、軌道投入までの時間を短縮するとともに、衛星通信市場全体のコスト構造を再編しています。

主要レポートのポイント

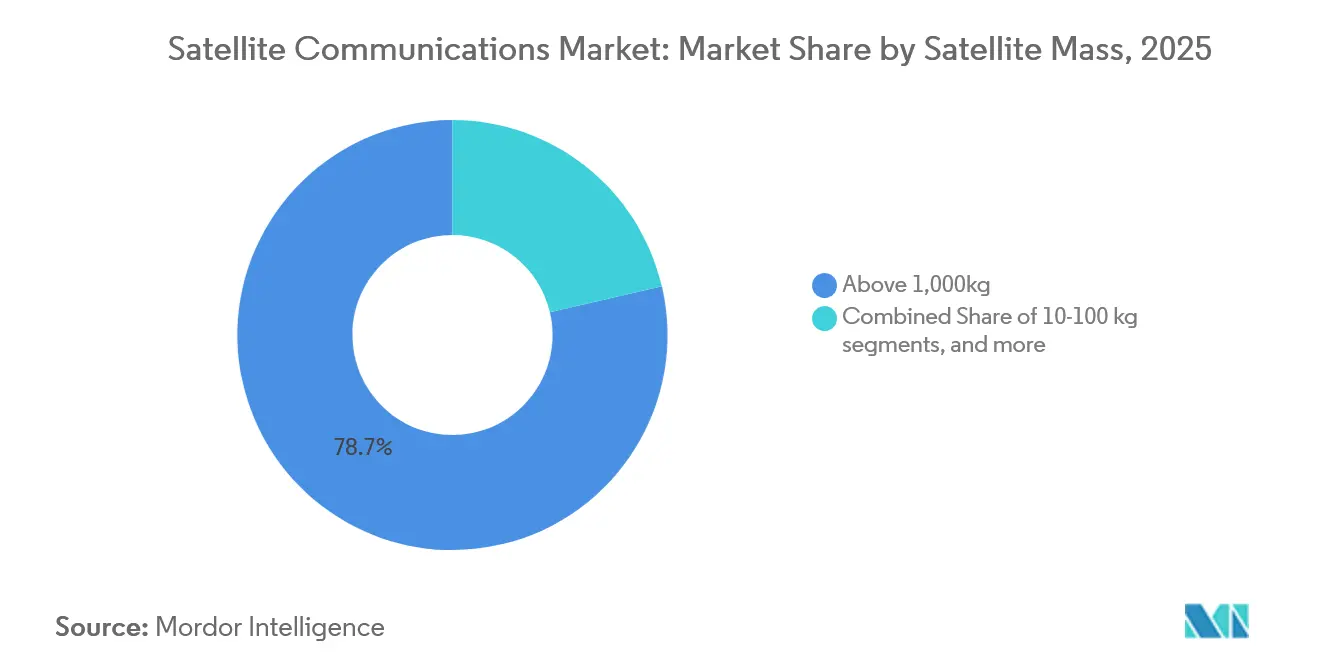

- 衛星質量別では、1,000 kg超のプラットフォームが2025年の衛星通信市場シェアの78.65%を占め、一方で10〜100 kgクラスは2031年にかけて年平均成長率8.95%で拡大すると予測されています。

- 軌道クラス別では、低軌道システムが2025年の衛星通信市場規模の52.85%のシェアを獲得し、中軌道は2031年にかけて年平均成長率9.68%で成長する見込みです。

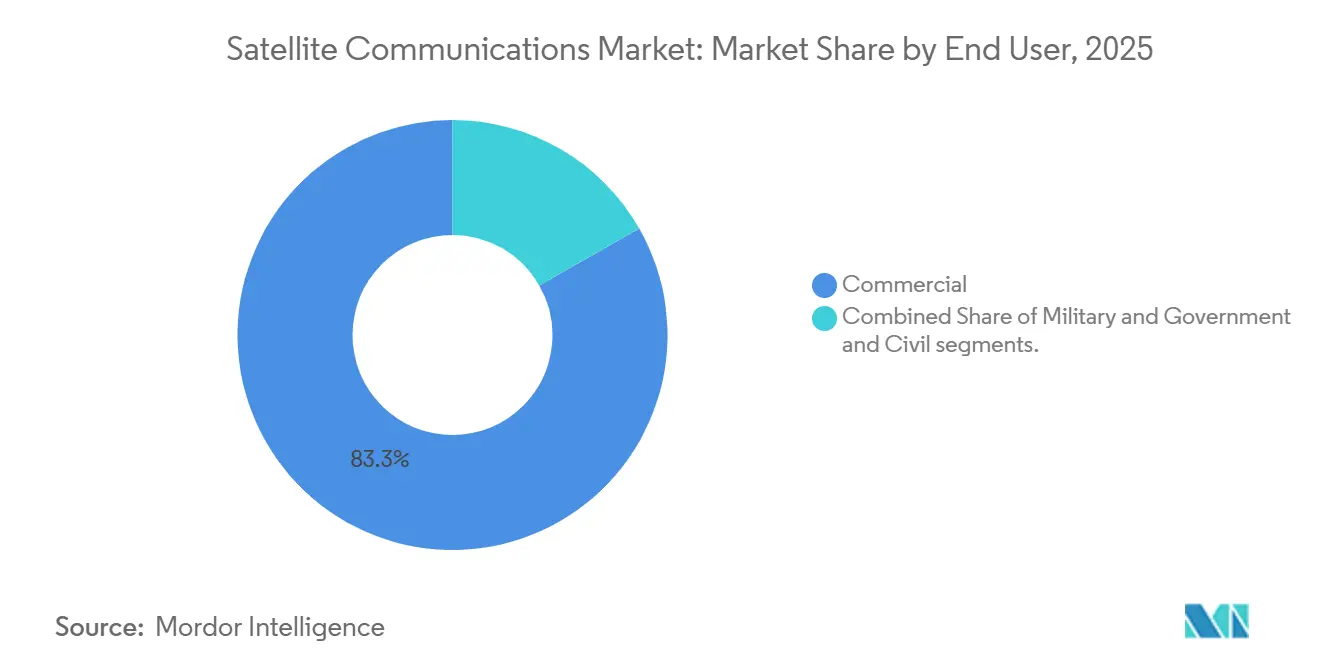

- エンドユーザー別では、商業セグメントが2025年の衛星通信市場の83.25%のシェアを占め、軍・政府需要は年平均成長率10.95%で拡大しています。

- 周波数帯別では、LバンドおよびSバンドサービスが2025年に67.55%のシェアを維持し、Q/Vおよび光リンクは年平均成長率9.65%で拡大すると予測されています。

- 地域別では、北米が2025年の衛星通信市場シェアの51.21%でトップとなっており、アジア太平洋地域は2031年にかけて年平均成長率9.45%で成長する軌道にあります。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の衛星通信市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 打ち上げコストの低下と再使用可能ロケット | +1.80% | 世界規模、米国および中国に集中 | 中期(2〜4年) |

| 低軌道メガコンステレーションの急増によるグローバルブロードバンドの実現 | +2.20% | 世界規模、先進国市場での早期展開 | 長期(4年以上) |

| 高スループット衛星とデジタルペイロードによる帯域幅経済性の向上 | +1.10% | 世界規模、高トラフィック回廊で最も顕著 | 短期(2年以内) |

| デバイス直接接続型衛星5G規格(3GPP非地上系ネットワーク) | +1.50% | 世界規模、北米および欧州が主導 | 中期(2〜4年) |

| 政府による農村部接続補助金(BEAD、RDOF、EUデジタルデケード) | +1.30% | 北米および欧州、アジア太平洋地域へ拡大中 | 短期(2年以内) |

| マルチ軌道・マルチバンド端末によるモビリティ市場の開拓 | +0.90% | 世界規模、海事および航空セクターに集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

打ち上げコストの低下と再使用可能ロケット

SpaceXは2024年末までにFalcon 9ブースターを各20回再使用し、打ち上げコストを1キログラムあたり10,000米ドルから1,400米ドルへと引き下げ、より小規模な事業者にもコンステレーション構築の道を開きました。[1]SpaceX、「スターリンクコンステレーションの更新と打ち上げ統計」、spacex.com 軌道へのアクセスコスト低下により、メーカーは標準化されたディスペンサーと迅速なリフレッシュサイクルを中心にバスを再設計できるようになりました。アリアン6および再使用可能な長征派生型が価格競争を激化させ、新興経済圏における衛星通信の普及を加速させています。[2]欧州宇宙機関、「アリアン6プログラムの現状」、esa.int 規制当局は現在、過密な打ち上げスケジュールに直面しており、スペクトルおよび軌道スロットの調整が追いつくことを余儀なくされています。

低軌道メガコンステレーションの急増によるグローバルブロードバンドの実現

スターリンクは2024年に5,000機を超える稼働中の宇宙機を保有し、農村部の家庭や海事ユーザーに100 Mbpsのサービスを提供しています。Amazonのカイパーおよびワンウェブはさらに数千機を追加し、衛星通信市場を干渉を軽減するオンボードルーティングを備えたソフトウェア定義ネットワークへとシフトさせています。中国が2030年までに13,000機の衛星を打ち上げる国家計画は、接続規格を分断し、国境を越えたスペクトルアクセスに関する新たな二国間協定を促す可能性があります。デブリ軽減義務は、自律推進システムを備えた大型・長寿命バスを優遇しています。

高スループット衛星とデジタルペイロードによる帯域幅経済性の向上

高スループット衛星は2024年に1ヘルツあたり20ビットのスペクトル効率を達成し、Intelsat のソフトウェア定義ペイロードはリアルタイムビームシェーピングにより40%の増分容量を実現しました。[3]Intelsat、「ソフトウェア定義ペイロードの性能」、intelsat.com SES O3b mPOWERは150ミリ秒未満のレイテンシでテラビット規模のリンクを提供し、石油掘削リグやクルーズ船のクラウドバックホールを可能にしています。デジタルペイロードの再構成により、トラフィックスパイクへの対応時間が数日から数分に短縮され、災害救援時の接続性を支援します。コンポーネントコストの上昇が広範な普及を制限していますが、政府契約やプレミアムエンタープライズユースケースが初期投資の一部を相殺しています。帯域幅経済性の改善により、低密度市場における衛星と光ファイバーのギャップが縮小し、衛星通信市場が強化されています。

デバイス直接接続型衛星5G規格(3GPP非地上系ネットワーク)

3GPP リリース17により、改造なしの携帯電話が衛星とテキストメッセージおよびSOSメッセージをやり取りできるようになり、AppleのiPhone 14サービスは2024年に商業展開が予定されていました。T-MobileとSpaceXは既存の1.9 GHzスペクトルを使用した双方向テキストのフィールドテストを実施しました。ドップラーシフト、電力制御、および地上と宇宙間のシームレスなハンドオーバーには大規模なソフトウェアアップグレードが必要ですが、標準化されれば数十億台規模のデバイスを対象とする市場が開拓されます。ITU地域間での規制整合は未完了であり、完全な音声・データサービスの展開が遅延しています。デバイス直接接続の収益ポテンシャルは、衛星通信市場全体の投資家信頼を高めています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 軌道デブリ規制によるコンプライアンスコストの増大 | -0.80% | 世界規模、米国および欧州で最も厳格 | 長期(4年以上) |

| スペクトル割り当てのボトルネックとサービス間干渉 | -0.70% | 世界規模、過密な軌道スロットで深刻 | 中期(2〜4年) |

| 宇宙から地上へのサイバーセキュリティおよびジャミングの脅威 | -0.60% | 世界規模、紛争地域で最も高い影響 | 短期(2年以内) |

| 高密度地域における地上5G・光ファイバー代替による価格圧縮 | -0.90% | 先進国市場、都市部および郊外地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

軌道デブリ規制によるコンプライアンスコストの増大

米国連邦通信委員会は現在、ミッション終了後5年以内の廃棄を義務付けており、推進システムのために衛星1機あたり50,000〜200,000米ドルのコストが追加されています。[4]米国連邦通信委員会、「軌道デブリ軽減レポート」、fcc.gov 欧州宇宙機関のガイドラインは衝突回避機動を義務付けており、運用寿命を最大12ヶ月短縮させます。ClearSpace-1の遅延および1億ユーロ(1億821万米ドル)のコスト超過は、能動的デブリ除去の複雑さを浮き彫りにしています。保険会社は2024年に保険料を15〜25%引き上げ、事業者は自己保険プールの検討を余儀なくされています。規制の不統一が多国籍フリートを複雑化させ、衛星通信市場全体のプログラム管理コストを増大させています。

スペクトル割り当てのボトルネックとサービス間干渉

米国5G向けCバンドのクリアリングにより、衛星事業者は30億米ドルのコストを負担し、地球局の12%で機器の再調整が必要となっています。[5]CTIA、「Cバンド移行影響レポート」、ctia.org 国際電気通信連合の世界無線通信会議2023は低軌道申請向けKaバンドの枠組みを最終決定できず、調整サイクルが2年に延長されました。軍事予約帯域が紛争地域での商業容量を制限し、民間チャンネルへの輻輳を引き起こしています。高度な動的共有アルゴリズムが一部の干渉を軽減しますが、ゲートウェイへの資本集約的なアップグレードが必要です。周波数調整の遅延が資金調達コストを引き上げ、衛星通信市場におけるコンステレーション展開を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

衛星質量別:小型衛星が大型衛星の優位性を崩す

10〜100 kgカテゴリーは2031年にかけて年平均成長率8.95%で拡大した一方、1,000 kg超の宇宙機は2025年の衛星通信市場シェアの78.65%を維持しました。Planetの200機コンステレーションのようなキューブサット群は、個別の冗長性を犠牲にしてスウォームの利点を活かすことで耐障害性を実証しています。モジュール式アビオニクスと自動車グレードの電子部品により、製造サイクルが18ヶ月に短縮され、地球観測およびIoTユースケース向けのセンサーを迅速にアップグレードできます。

標準化された分離リングにより統合コストが60%削減され、再使用可能ロケットのライドシェアマニフェストが衛星1機あたりの打ち上げ費用を最小化しています。ただし、より厳格なデブリ軽減規則が10 kg未満の機体に不均衡なコストを課し、商業的な関心を10〜100 kgのスイートスポットへと誘導しています。500〜1,000 kgの中型バスは、次世代高スループット衛星や光リンクなどの高出力ペイロードに対応し、2機乗り合いオプションを維持しながら性能ギャップを埋めています。衛星通信市場における軽量プラットフォームの規模は、各国の宇宙プログラムが数十億ドルの予算を投じることなく独自の撮像能力を求める中、拡大を続けると予想されています。

軌道クラス別:ハイブリッドアーキテクチャが普及

低軌道ネットワークは2025年の衛星通信市場シェアの52.85%を獲得しており、これはクラウドゲーミングやエッジコンピューティングワークロードに不可欠な50ミリ秒未満のレイテンシによるものです。中軌道ソリューションは年平均成長率9.68%を達成し、20機未満の衛星でほぼグローバルカバレッジを提供し、エンタープライズVPNやクルーズ船のWi-Fiに適した150〜300ミリ秒のレイテンシを実現しています。静止軌道は、静的なシェアにもかかわらず、広域ビーム放送や大洋横断モビリティに不可欠な存在であり続けています。

事業者は、遅延に敏感なトラフィックを低軌道にシフトし、大容量ビデオを静止軌道のテラビットスポットビームに振り向けるクロス軌道ルーティングを統合しています。電気推進により運用中の高度変更が可能となり、需要の不確実性に対するヘッジが実現しています。政府の帯域幅契約はマルチ軌道の冗長性をますます義務付けており、柔軟なフリートへの資本配分を促進しています。衛星通信市場の規模は、様々な軌道域にわたるレイテンシ、容量、カバレッジの優位性を活用したバランスの取れたコンステレーションへとシフトしていくでしょう。

エンドユーザー別:防衛支出が商業規模を触媒

商業サービスが2025年の収益の83.25%を占めましたが、国防総省が商業容量リースに130億米ドルを投じたことで、軍・政府契約は年平均成長率10.95%で成長しました。デバイス直接接続の緊急対応機能は、全国規模のフォールバック通信を必要とする公共安全機関を引き付けています。商業海事・航空顧客は、リアルタイムテレメトリと乗客向けストリーミングのために低軌道バックホールへのアップグレードを進めています。

デュアルユース衛星は民間と防衛の境界を曖昧にし、事業者がより広い顧客基盤にわたってセキュアなペイロードを償却することを可能にしています。サイバー強化ビームは機密ユーザーの間でプレミアム価格を実現し、マージンを向上させています。人道支援NGOは自然災害時に補助金付き帯域幅を活用し、政府入札の獲得と衛星通信市場の拡大に貢献する社会的インパクト指標を向上させています。

周波数帯別:LバンドおよびSバンドシステムがスペクトルの階段を上る

LバンドおよびSバンドシステムは、全天候性能と低コストのモバイル端末により2025年に67.55%のシェアを占めました。Q/Vおよび光リンクは年平均成長率9.65%で拡大し、海事防衛ユーザーおよびデータセンターバックボーンに1ビームあたり20 Gbpsを提供しています。フェーズドアレイコストが400米ドルを下回るにつれ、消費者向けブロードバンドでのKaバンド採用が加速しています。同時に、Kuバンドはアンテナへの親しみやすさから放送およびエンタープライズ用途で引き続き有力な選択肢となっています。

地上5GからのCバンド収益化が衛星ゲートウェイのアップグレードに資金を提供していますが、二次共有が干渉管理の複雑さを増大させています。光衛星間リンクは過密なゲートウェイを迂回し、低軌道リング間にテラビットトランクを提供しますが、雲量が地上への直接光利用を制限しています。スペクトル不足により、より厳格な指向性要件にもかかわらず事業者は高い周波数帯へのシフトを余儀なくされており、衛星通信市場における製品差別化を強化しています。

地域分析

北米は2025年の衛星通信市場シェアの51%を占め、スターリンクの積極的な打ち上げペースと国防総省のサービス契約130億米ドルに支えられています。米国連邦通信委員会のワンストップライセンスポータルにより申請処理期間が8ヶ月に短縮され、テレサットはエンタープライズおよび政府分野に注力しています。カナダの農村部ブロードバンド補助金とメキシコのスペクトル改革が追加市場を開拓しています。

アジア太平洋地域は、中国の13,000機衛星「国網」計画とインドの民間セクター自由化に牽引され、2031年にかけて年平均成長率9.45%で成長しています。日本はSKY Perfect JSTを通じて災害対応力と海事自律性を重視し、韓国は東南アジアへ小型衛星バスを輸出しています。オーストラリアの広大な内陸部が遠隔地の鉱業・農業向けの低軌道および静止軌道バックホール需要を牽引しています。強力な国内製造政策が地域サプライチェーンを育成し、資本支出の障壁を低下させることで衛星通信市場を深化させています。

欧州はEU IRIS²セキュア接続プロジェクトを通じて戦略的自律性を追求し、環境持続可能性とデブリ軽減を優先しています。ドイツとフランスはAirbusとThalesを通じて製造の中核を担い、英国はブレグジット後の独立したライセンス体制の拡充が期待されています。中東・アフリカは衛星カバレッジに依存して接続格差を解消していますが、購買力の低さがプレミアムサービスの普及を制限しています。サウジアラビアおよびアラブ首長国連邦における政府系ファンドが支援する容量発注がゲートウェイ建設を後押しし、海上貿易ルート沿いの接続性を加速させています。

競合環境

業界の集中度は中程度を維持しています。Intelsat US LLC、Viasat, Inc.、SpaceXは相当量の静止軌道在庫を保有していますが、SpaceXやAmazonのような垂直統合型企業は大量生産と内製打ち上げ供給を通じて容量をコモディティ化しています。IntelstatとSESの合併協議は、ペイロード価格交渉の規模拡大と研究開発コストのより大きなフリートへの分散を目指しています。

機器メーカーのL3HarrisとViasatは端末ハードウェアにサイバーセキュリティ機能を組み込み、低コストのアジア系サプライヤーとの差別化を図っています。フェーズドアレイアンテナおよび光クロスリンクに関する特許出願は2024年に18%増加し、ソフトウェア定義ネットワーキングにおける知的財産確保への取り組みが急増していることを示しています。ニッチな事業者は海事、航空、および主権政府セグメントを標的とし、専用ゲートウェイと24時間カスタマーサポートを活用しています。携帯ネットワーク事業者と衛星プロバイダー間のデバイス直接接続アライアンスがローミング経済を再編し、衛星通信市場の将来的な成長を支えています。

衛星通信産業のリーダー企業

SES S.A.

Starlink (Space Exploration Technologies Corp.)

Intelsat US LLC

Hughes Network Systems, LLC

Viasat, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:インド宇宙研究機関(ISRO)が同国最重量の通信衛星CMS-03を打ち上げました。

- 2025年10月:AirbusがスペインのためにAirbusが製造した第2世代セキュア通信衛星SpainSat NG-IIが、米国のケネディ宇宙センターから打ち上げに成功しました。

- 2025年6月:SpaceXがフロリダからスターリンク衛星23機を打ち上げ、ブースターの洋上着陸に成功しました。

- 2025年6月:Alén Spaceが新型衛星を軌道に投入し、新しいVDES(VHFデータ交換システム)規格を検証することで海事通信の発展を推進するミッションにおける重要なマイルストーンを達成しました。

世界の衛星通信市場レポートの調査範囲

本レポートは、商業、軍事、民間用途で利用される衛星ベースの音声、データ、ブロードバンドサービスに焦点を当て、世界の衛星通信市場を分析しています。市場のダイナミクス、技術的進歩、グローバル接続性への需要増大、低レイテンシ通信、防衛・緊急対応・エンタープライズ運用向けの堅牢なネットワークを含む主要な採用要因を評価しています。

市場は衛星質量(10 kg未満、10〜100 kg、100〜500 kg、500〜1,000 kg、1,000 kg超)、軌道クラス(低軌道、中軌道、静止軌道)、エンドユーザー(商業、軍・政府、民間/緊急対応/NGO/学術)、周波数帯(LバンドおよびSバンド、Cバンド、Kuバンド、Kaバンド、Q/Vおよび光リンク)によって分類されています。本レポートは、米ドルベースの市場規模と予測、競合環境分析、規制の枠組み、および衛星通信産業の成長を牽引する技術的発展に関する詳細なインサイトを提供しています。

| 10 kg未満 |

| 10〜100 kg |

| 100〜500 kg |

| 500〜1,000 kg |

| 1,000 kg超 |

| 低軌道 |

| 中軌道 |

| 静止軌道 |

| 商業 |

| 軍・政府 |

| 民間(緊急対応/NGO/学術) |

| LバンドおよびSバンド |

| Cバンド |

| Kuバンド |

| Kaバンド |

| Q/Vおよび光リンク |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| 衛星質量別 | 10 kg未満 | ||

| 10〜100 kg | |||

| 100〜500 kg | |||

| 500〜1,000 kg | |||

| 1,000 kg超 | |||

| 軌道クラス別 | 低軌道 | ||

| 中軌道 | |||

| 静止軌道 | |||

| エンドユーザー別 | 商業 | ||

| 軍・政府 | |||

| 民間(緊急対応/NGO/学術) | |||

| 周波数帯別 | LバンドおよびSバンド | ||

| Cバンド | |||

| Kuバンド | |||

| Kaバンド | |||

| Q/Vおよび光リンク | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

市場の定義

- 用途 - 衛星のさまざまな用途または目的は、通信、地球観測、宇宙観測、航法、その他に分類されます。記載されている目的は、衛星の運用者が自己申告したものです。

- エンドユーザー - 衛星の主要ユーザーまたはエンドユーザーは、民間(学術、アマチュア)、商業、政府(気象、科学など)、軍事として説明されています。衛星は商業と軍事の両方の用途に対応するマルチユース型となる場合があります。

- 打ち上げロケットの最大離陸重量 - 打ち上げロケットの最大離陸重量とは、ペイロード、機器、燃料の重量を含む打ち上げ時の打ち上げロケットの最大重量を意味します。

- 軌道クラス - 衛星軌道は静止軌道、低軌道、中軌道の3つの大きなクラスに分類されます。楕円軌道の衛星は遠地点と近地点が大きく異なり、離心率0.14以上の衛星軌道を楕円軌道として分類しています。

- 推進技術 - このセグメントでは、さまざまな種類の衛星推進システムが電気、液体燃料、ガスベースの推進システムとして分類されています。

- 衛星質量 - このセグメントでは、さまざまな種類の衛星推進システムが電気、液体燃料、ガスベースの推進システムとして分類されています。

- 衛星サブシステム - 推進剤、バス、太陽電池パネル、その他の衛星ハードウェアを含むすべてのコンポーネントおよびサブシステムがこのセグメントに含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| 姿勢制御 | 地球および太陽に対する衛星の向き。 |

| INTELSAT | 国際電気通信衛星機構は、国際伝送のための衛星ネットワークを運営しています。 |

| 静止軌道 | 静止軌道衛星は、赤道上空35,786 km(22,282マイル)の軌道上で地球の自転と同じ方向・速度で周回し、空に静止しているように見えます。 |

| 低軌道 | 低軌道衛星は地球上空160〜2,000 kmの軌道を周回し、1周に約1.5時間かかり、地球表面の一部のみをカバーします。 |

| 中軌道 | 中軌道衛星は低軌道衛星の上方かつ静止軌道衛星の下方に位置し、通常は南北極上空の楕円軌道または赤道軌道を周回します。 |

| 超小型開口端末 | 超小型開口端末は、通常直径3メートル未満のアンテナです。 |

| キューブサット | キューブサットは、10 cmの立方体を基本単位とするフォームファクターに基づく小型衛星のクラスです。キューブサットは1ユニットあたり最大2 kgの重量で、通常は市販のコンポーネントを使用して製造・電子機器が構成されます。 |

| 小型衛星打ち上げロケット | 小型衛星打ち上げロケットは、3段式の打ち上げロケットであり、3つの固体推進段と最終段として液体推進ベースの速度調整モジュールで構成されています。 |

| 宇宙採掘 | 小惑星採掘とは、小惑星や地球近傍天体を含むその他の小惑星から物質を採取するという仮説です。 |

| ナノ衛星 | ナノ衛星は、重量10 kg未満の衛星として大まかに定義されています。 |

| 自動船舶識別システム | 自動船舶識別システムは、近隣の船舶、自動船舶識別システム基地局、および衛星と電子データを交換することで船舶を識別・追跡する自動追跡システムです。衛星自動船舶識別システムは、衛星を使用して自動船舶識別システムの信号を検出する場合に使用される用語です。 |

| 再使用可能打ち上げロケット | 再使用可能打ち上げロケットとは、ほぼ完全な状態で地球に帰還するよう設計され、複数回打ち上げることができる、またはロケット事業者が将来の実質的に同様の打ち上げロケットの運用のために回収できる段を含む打ち上げロケットを意味します。 |

| 遠地点 | 楕円形の衛星軌道において地球表面から最も遠い点。静止軌道を維持する静止衛星は、まず遠地点が35,781 kmの高楕円軌道に打ち上げられます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 過去年および予測年の市場規模推定値は、収益および数量ベースで提供されています。販売量への換算については、各国の予測期間全体にわたって平均販売価格を一定に保ち、インフレは価格設定に含まれていません。

- ステップ3:検証と最終化: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を把握するために、さまざまなレベルおよび職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム。