大型衛星市場規模とシェア

市場概要

| 調査期間 | 2017 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2017 - 2023 |

| 市場規模 (2025) | 79.21 十億米ドル |

| 市場規模 (2030) | 123.2 十億米ドル |

| 成長率 (2025 - 2030) | 9.24% CAGR |

| 市場集中度 | 高 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる大型衛星市場分析

大型衛星市場規模は2025年に790億2,100万米ドルと推定され、予測期間(2025年〜2030年)にCAGR 9.24%で成長し、2030年までに1,232億米ドルに達する見込みです。

大型衛星産業は、技術的進歩と市場ダイナミクスの変化によって大きな変革を遂げています。静止軌道(GEO)衛星への従来の注力は、過去数年間で製造・打ち上げコストを大幅に削減した技術の進歩により変化しつつあります。この進化により、低軌道(LEO)への展開が衛星オペレーターにとってより実現可能で魅力的なものとなっています。衛星市場は堅調な活動水準を示しており、2017年〜2022年の期間に214機の大型衛星が打ち上げられ、様々なアプリケーションにわたる大型衛星能力への持続的な需要が浮き彫りになっています。

このセクターでは、特に推進技術と衛星製造能力における研究開発への多大な投資が見られます。液体燃料推進システムは、長期ミッションにおける高い効率性、制御性、信頼性により、2023年に全推進技術の73.3%を占め、引き続き業界を支配しています。これらの技術的発展により、衛星はより大型のペイロード、より強力なセンサー、高度な衛星システムを搭載できるようになる一方、運用コストの削減とミッションの柔軟性の向上が実現しています。

政府の宇宙機関と商業オペレーターは、高度な地球観測および通信能力の開発にますます注力しています。2022年に中国が宇宙省に102億米ドルを投資したことは、宇宙インフラ開発への政府のコミットメントの高まりを示す好例です。これらの投資は衛星設計のイノベーションを推進しており、現代の大型衛星は放射線耐性エレクトロニクス、より大型の展開可能な太陽電池パネル、および5〜10年の延長された運用寿命を確保するための冗長サブシステムを組み込んでいます。

業界では、衛星アプリケーションと運用要件において顕著な変化が見られます。大型衛星は、電子情報収集、地球科学、気象学、レーザーイメージング、光学イメージングなど多様な目的で展開されています。衛星製造業界はこれらの多様な要件に対応するよう進化しており、衛星メーカーは柔軟性と信頼性を高めるために先進材料とモジュール設計を採用しています。この進化は特にアジア太平洋地域で顕著であり、2017年〜2022年の期間に約90機の大型衛星が製造・打ち上げられ、同地域の衛星製造・展開能力の向上が示されています。

グローバル大型衛星市場のトレンドとインサイト

燃料および運用効率の向上に向けたトレンドが見られる

- 衛星の質量は衛星の打ち上げに大きな影響を与えます。これは、衛星が重いほど、宇宙に打ち上げるために必要な燃料とエネルギーが多くなるためです。衛星の打ち上げには、地球を周回する軌道に乗せるために、通常時速約28,000キロメートルという非常に高い速度まで加速する必要があります。この速度を達成するために必要なエネルギーの量は衛星の質量に比例します。

- Intelsat社が開発した地域通信衛星Galaxy 33とGalaxy 34は、2022年10月に米国で打ち上げられました。これらは世界で最も注目すべき衛星の開発・打ち上げの一つでした。同様に、2022年3月にはLockheed Martinが高度な気象衛星である静止軌道活動環境衛星を打ち上げました。欧州では、衛星I-6 F2が2023年に打ち上げられる予定です。

- その結果、重い衛星を宇宙に打ち上げるためには、より大型のロケットとより多くの燃料が必要となります。これにより打ち上げコストが増加し、使用できる打ち上げ機の種類も制限される可能性があります。質量による主要な分類タイプとして、1,000kg以上の大型衛星があります。これらの大型衛星は主に長い寿命を持つ運用目的で設計されています。これらの衛星は、より大型のリモートセンシングペイロード、より多くのトランスポンダー、通信目的のより大型のアンテナを搭載するために様々な国で採用されています。これらの運用衛星は、サブシステムの偶発的な故障に対応するため、すべての主要サブシステムに冗長性を持っています。大型衛星は通常、放射線耐性の宇宙グレードエレクトロニクスで製造されています。2017年〜2022年の期間に、世界全体で200機以上の大型衛星が製造・打ち上げられました。

-by-region,-Number-of-Satellites-Launched,-Global,-2017---2022.svg)

世界各地の宇宙機関による宇宙支出の増加が大型衛星カテゴリーに好影響を与えると予想される

- 大型衛星への研究開発支出は、衛星産業におけるイノベーションと技術開発を推進する重要な要因です。近年、大型衛星への世界的な研究開発支出のトレンドは上昇を続けており、衛星技術の急速な進歩、新素材、推進システム、エレクトロニクスなど、これらのイノベーションを活用できる大型衛星の設計・開発のための研究開発投資の必要性を高めるいくつかの要因によるものです。

- 大型衛星は、通信、航法、地球観測など幅広いアプリケーションに使用されています。これらのアプリケーションへの需要が増加し続ける中、企業はこれらのニーズを満たす大型衛星を開発するために研究開発に投資しています。現在、アジア太平洋地域では、中国、インド、日本が完全なエンドツーエンドの宇宙能力と宇宙インフラ、宇宙技術(通信、地球観測(EO)、航法衛星)、衛星製造、ロケット、宇宙港を保有しています。同地域の他の国々は、それぞれの宇宙プログラムを実施するために国際協力に依存する必要があります。2022年6月、韓国はヌリロケットを打ち上げ、6機の衛星を軌道に投入し、1トン以上のペイロードを航空打ち上げ機に搭載して打ち上げることに成功した世界で7番目の国となりました。

- 韓国政府は2022年度予算において、宇宙港の開発、衛星航法システムの建設、6G通信ネットワークを含む宇宙セグメントへの6億1,900万米ドルの投資を発表しました。同地域における宇宙および研究助成金への支出は急増すると予想されており、それによってこのセクターのグローバル経済のあらゆる領域における重要性が高まっています。

セグメント分析:アプリケーション

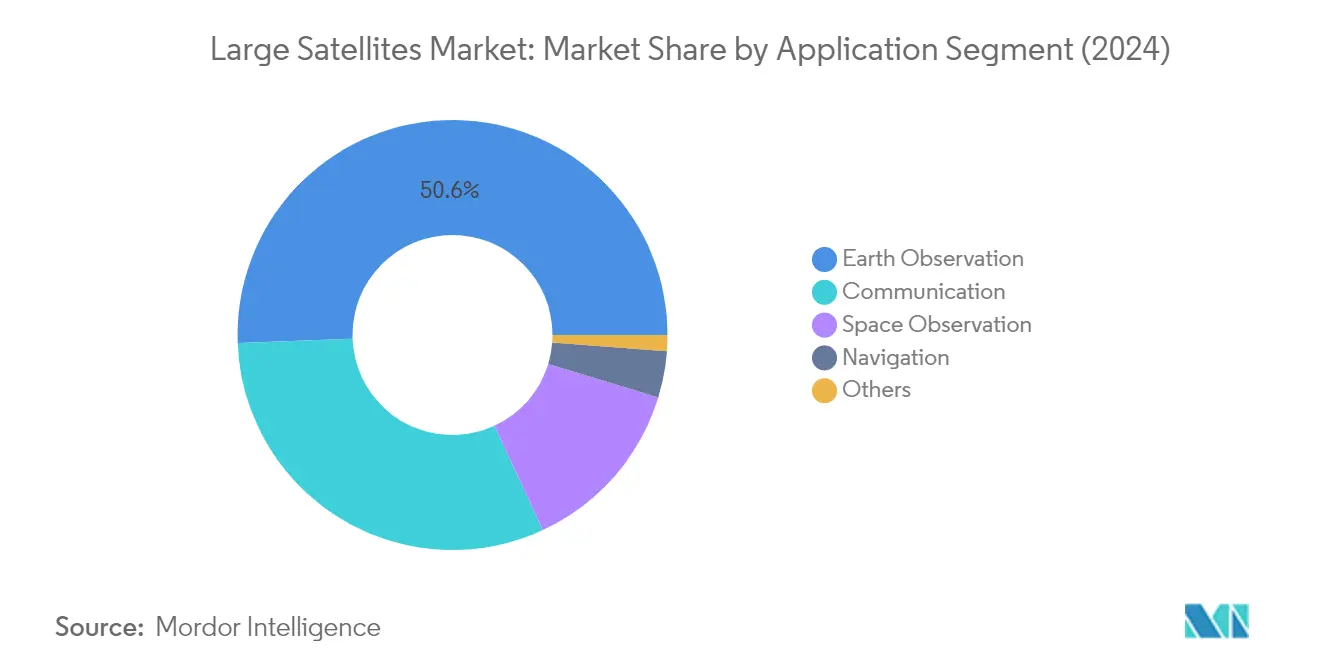

大型衛星市場における地球観測セグメント

地球観測衛星は、2024年に約51%の市場シェアを占め、グローバル大型衛星市場において最大のセグメントを代表しています。これらの衛星は高解像度カメラとセンサーを搭載しており、数メートルからサブメートルレベルまでの空間解像度で地球表面の詳細な画像を撮影することができます。これにより、土地利用モニタリング、森林破壊の評価、植生パターン、都市化、農業活動など様々なアプリケーションにわたる細かいスケールの特徴と変化の識別が可能となります。地球観測衛星はまた、洪水、ハリケーン、山火事、地震、火山噴火などの自然災害の監視においても重要な役割を果たし、早期警戒システム、災害対応計画、被害評価、災害後の復旧活動を可能にするほぼリアルタイムのデータを提供しています。

大型衛星市場における地球観測セグメント

地球観測衛星セグメントはまた、2024年〜2029年の期間に約12%の成長率が見込まれ、大型衛星市場において最も成長の速い主要セグメントになると予測されています。この成長は、複数のセクターにわたる正確かつタイムリーな地球観測データへの需要の増加によって推進されています。セグメントの拡大は、センサー能力、データ処理、分析における技術的進歩によって支えられており、環境モニタリング、都市計画、気候変動研究においてより高度なアプリケーションを可能にしています。これらの衛星の高解像度イメージング能力は継続的に向上しており、地球表面の特徴と経時的な変化のより詳細な分析が可能となっています。この技術的進歩は、環境モニタリングと災害管理への需要の高まりと相まって、このセグメントの大幅な成長を促進すると予想されています。

アプリケーションにおける残りのセグメント

大型衛星市場には、地球観測以外にも他のいくつかの重要なアプリケーションセグメントが含まれています。通信衛星セグメントは、衛星テレビ、インターネットサービス、電気通信を通じてグローバルな接続性を可能にする重要なコンポーネントとして機能しています。航法衛星セグメントは、様々なアプリケーションに不可欠なグローバルな測位とタイミングサービスをサポートしています。宇宙観測セグメントは天文学的研究と深宇宙探査に焦点を当てており、その他のセグメントには技術実証や教育目的などの特殊なアプリケーションが含まれています。これらの各セグメントは、宇宙産業において異なるエンドユーザーのニーズと技術的要件に応え、市場全体のエコシステムに独自の貢献をしています。

セグメント分析:軌道クラス

大型衛星市場におけるLEOセグメント

低軌道(LEO)は大型衛星市場を支配しており、2024年に約52%の市場シェアを占めています。この重要な市場ポジションは、衛星の開発・展開におけるコスト効率性、および地球への近接性という付加的な利点によって推進されています。LEO衛星は、通信衛星、軍事偵察、諜報活動、様々なイメージングアプリケーションに広く活用されています。LEOへの信号往復時間の短縮により通信の遅延が低減され、これらの衛星は現代の電気通信ニーズに特に効果的となっています。LEOコンステレーションネットワーク衛星は時速27,000kmで地球を周回し、気象条件や大気効果による干渉を受けにくいLバンド無線周波数で動作するため、通信システムに適しています。

大型衛星市場におけるMEOセグメント

中軌道(MEO)衛星は大型衛星市場において最も成長の速いセグメントとして台頭しており、2024年〜2029年の期間に約14%の堅調な成長が見込まれています。約20,000kmの高度で運用されるMEO衛星は、衛星通信および航法衛星インフラにとってますます重要となっています。MEO衛星の軍事利用の拡大は、強化された信号強度、改善された通信・データ転送能力、より広いカバレッジエリアによって推進されています。これらの利点により、軍事セクターからのMEO衛星技術への需要が急増しています。セグメントの成長は、米国宇宙軍の宇宙システム司令部の取り組みに代表されるようなミサイル追跡能力と戦略的防衛アプリケーションの継続的な開発によってさらに支えられています。

軌道クラスにおける残りのセグメント

静止衛星セグメントは、特に地球の特定地域に対する長期的なカバレッジにおいて、大型衛星市場で引き続き重要な役割を果たしています。静止衛星は電気通信、放送、衛星テレビサービスに不可欠であり、固定エリアの継続的な観測を可能にし、正確な気象予測と悪天候の検知を支援しています。これらの衛星はまた、正確なタイムキーピングと同期システムに大きく貢献しており、電気通信、ネットワーク同期、科学研究に使用される正確な時刻信号を提供しています。GEOの安定した予測可能な性質により、信頼性の高い時刻信号の送信が可能となり、様々な商業・軍事アプリケーションにとって不可欠な軌道クラスとなっています。

セグメント分析:エンドユーザー

大型衛星市場における軍・政府セグメント

軍・政府セグメントは大型衛星市場を支配しており、2024年の総市場価値の約85%を占めています。この重要な市場シェアは、より高速な戦略通信システム、戦術データリンク、現代のネットワーク中心の戦闘部隊能力への需要の増加によって推進されています。軍のC4ISRシステムは衛星ベースのアーキテクチャのより高いレベルの統合に向けて移行しており、世界的な宇宙軍の重要性の高まりにより、軍事組織が衛星通信の指揮を執ることが可能となっています。セグメントの成長は、より良いモニタリングと迅速な対応時間のための地理空間システムの採用増加、電子戦技術の進歩、軍のC4ISRシステムの能力を強化するための新技術の開発によってさらに支えられています。

大型衛星市場における商業セグメント

商業セグメントは、2024年〜2029年の期間に約11%の成長率が見込まれ、大型衛星市場において最も速い成長を経験すると予測されています。この成長は主に、GPSを活用したサービスや高速インターネット接続を含む衛星アプリケーションとサービスの拡大基盤によって推進されています。GEOまたはLEOコンステレーションに展開された大型商業衛星は、特に十分なサービスを受けていない地域や遠隔地でのインターネット接続をますます支援しており、地上インフラが限られているか存在しない場所でのブロードバンドインターネットアクセスを可能にし、デジタルデバイドを解消しています。セグメントの成長は、衛星信号を使用してデータを送受信する衛星インターネットサービスへの需要の高まりによってさらに促進されており、特に宇宙からの低遅延インターネットアクセスを可能にするために低軌道で開発されている新しい衛星インターネットコンステレーションによるものです。

エンドユーザーセグメンテーションにおける残りのセグメント

大型衛星市場のその他のセグメントは、研究機関、大学、非政府組織によって製造・利用される衛星で構成されています。このセグメントは市場の小さな部分を占めていますが、宇宙関連の研究、技術開発、地球観測において重要な役割を果たしています。技術研究機関は引き続き衛星の重要な開発者ですが、大型衛星の高い開発コストがこれらの目的での展開を制限しています。このセグメントは、宇宙セグメントにおける研究とイノベーションのために割り当てられた地域政府および民間セクターの資金から恩恵を受けており、新しい宇宙技術の開発と産業の構造的変化の支援に貢献しています。

セグメント分析:推進技術

大型衛星市場における液体燃料セグメント

液体燃料推進技術は大型衛星市場を支配しており、2024年に約73%の市場シェアを占めています。この支配は、宇宙ミッションに理想的な選択肢となる高い効率性、制御性、信頼性、および延長された寿命能力に起因しています。この技術の汎用性により、静止衛星、低軌道、極軌道、太陽同期軌道を含む様々な軌道クラスの衛星に使用することができます。化学推進のための代替推進剤技術は、取り扱いと毒性の懸念からヒドラジンの代替として開発されており、グリーンイオン液体や過酸化水素や電気分解水などの従来の推進剤が含まれています。これらの液体燃料グリーン推進剤は、既存の最先端ヒドラジン単推進剤スラスターと比較して向上した比推力を提供し、特定の宇宙機構成に有益なより低い最小貯蔵温度も提供しています。

大型衛星市場におけるガスベースセグメント

ガスベース推進セグメントは、2024年〜2029年の期間に約13%のCAGRが見込まれ、大型衛星市場において最も速い成長を経験すると予測されています。この成長は、宇宙アプリケーションにおける技術のシンプルさ、効率性、信頼性によって推進されています。ガスベース推進システムは、ヒドラジンシステム、単一または双推進システム、ハイブリッドシステム、コールド/ホットエアシステムなど様々なメカニズムを通じた動作を可能にします。これらのシステムは、強力な推力や迅速な機動が必要な場合に特に価値があります。企業はガスベース推進能力を強化するための研究開発に積極的に投資しており、推力性能、比推力、全体的なシステム効率の向上に焦点を当てたイノベーションが進んでいます。高度なコールドガススラスターとウォームガスシステムの開発は、特にメーカーがよりコスト効率が高く信頼性の高い推進ソリューションを求める中で、セグメントの成長をさらに推進すると予想されています。

推進技術における残りのセグメント

電気推進は大型衛星市場における別の重要なセグメントを代表しており、特定のミッションプロファイルに対してユニークな利点を提供しています。この技術は、推進剤使用における高い効率性により、ステーションキーピング活動と長期ミッションに特に価値があります。電気推進システムは商業通信衛星で一般的に使用されており、高い比推力により様々な宇宙科学ミッションでも採用が進んでいます。グリーン排出イニシアチブの台頭により、環境に優しい電気推進技術の採用が促進されており、主要組織が地球近傍能力と深宇宙ミッションの両方をサポートできる高度な電気推進システムを開発するためのパートナーシップを結んでいます。

大型衛星市場地域セグメント分析

アジア太平洋地域の大型衛星市場

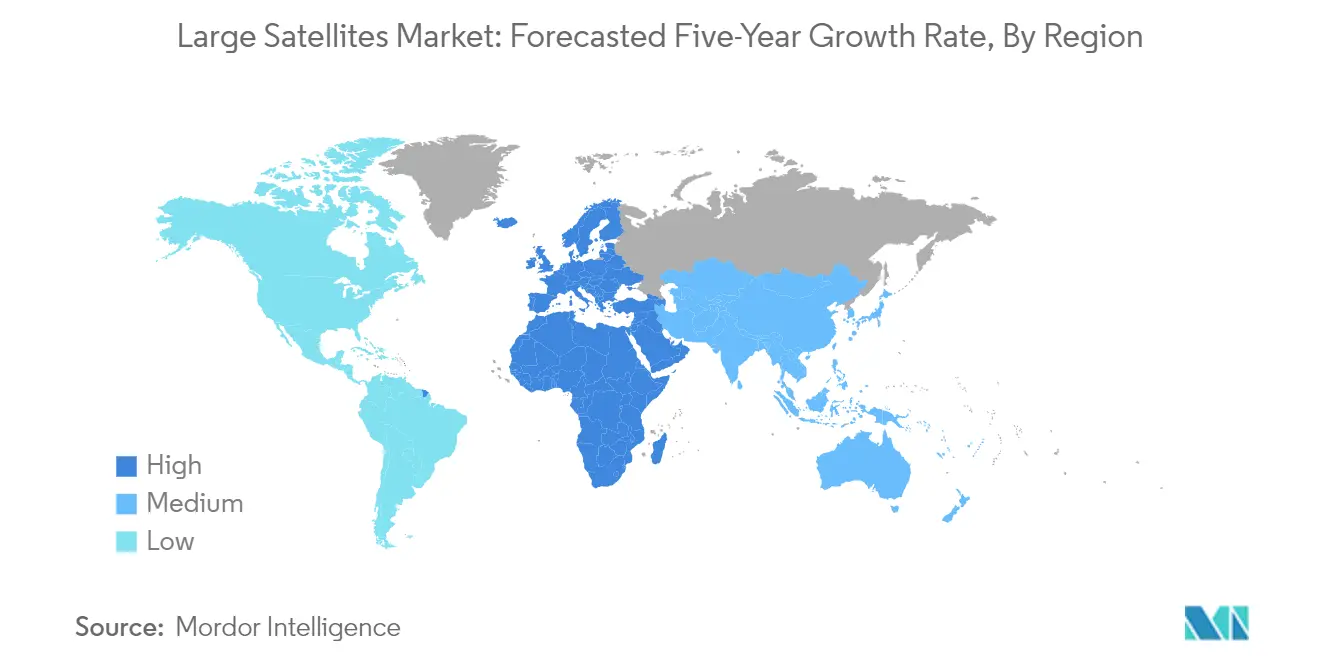

アジア太平洋地域はグローバル大型衛星市場における支配的地位を維持しており、2024年に総市場シェアの約63%を占めています。中国は、インテリジェンス、監視、測位・航法・タイミング、地球観測衛星アプリケーション向けの現代的な衛星コンステレーションへの多大な投資に支えられ、リモートセンシング衛星の主要な製造・打ち上げ国として地域市場をリードしています。同地域の成長は、日本、インド、韓国を含む他の主要プレーヤーの積極的な参加によってさらに支えられており、それぞれが通信から軍事目的まで多様な衛星アプリケーションに貢献しています。これらの国々は、衛星製造における資金増加と技術的進歩を通じて宇宙能力を継続的に拡大しています。市場は商業および政府・軍事アプリケーションの両方に強く焦点を当てており、地球観測が特に重要なセグメントとして台頭しています。同地域の衛星製造能力は、強力な政府支援、高度な技術インフラ、民間セクターの参加拡大によって強化されています。確立された宇宙機関と研究機関の存在が、グローバル市場における同地域の地位をさらに強化しています。

欧州の大型衛星市場

欧州の大型衛星市場は大きな課題に直面しており、2019年〜2024年の期間に約-9%の成長率を記録し、地域の宇宙産業の複雑なダイナミクスを反映しています。市場は主にフランス、ドイツ、英国、ロシアなどの国々によって推進されており、それぞれが電子情報収集、地球科学、気象学、光学イメージングなど様々な衛星アプリケーションに貢献しています。欧州市場は商業・軍事アプリケーションの両方に強く焦点を当てており、特に地球観測衛星と通信衛星を重視しています。同地域の衛星製造能力は、高度な技術インフラと強力な研究開発施設によって支えられています。欧州の宇宙機関と民間企業は、特に環境モニタリング、都市計画、輸送、防衛などの分野で革新的な衛星技術とアプリケーションへの投資を続けています。市場は国家間の強力な協力、共有された技術的専門知識、欧州宇宙機関などの組織を通じた協調された宇宙プログラムによって特徴付けられています。持続可能な宇宙慣行と環境への配慮に対する同地域のコミットメントも、衛星の設計と製造プロセスに影響を与えています。

北米の大型衛星市場

北米の大型衛星市場は、継続的な技術革新と強力な政府支援に支えられ、2024年〜2029年の期間に約9%の成長が見込まれています。同地域の市場は、商業・政府セクターの両方にわたる衛星メーカー、打ち上げサービスプロバイダー、エンドユーザーの堅固なエコシステムによって特徴付けられています。米国は、高度な衛星製造能力と軍事衛星・防衛アプリケーションへの強い注力により、地域市場をリードしています。市場は地球観測アプリケーションにおいて特に強みを示しており、2029年までに市場シェアの半分以上を占めると予想されています。同地域の衛星製造業界は、NASAや国防総省などの組織を通じた多大な民間セクター投資と政府資金から恩恵を受けています。市場は高度な通信衛星、気象監視システム、軍事監視能力の開発に大きく注力しています。北米のメーカーは、特に推進システム、衛星小型化、高度な通信能力などの分野で技術革新をリードし続けています。研究開発への強い注力と確立された宇宙インフラにより、同地域はグローバル衛星市場における主要プレーヤーとして位置付けられています。

その他の地域の大型衛星市場

中東、アフリカ、ラテンアメリカの国々を包含するその他の地域は、グローバル大型衛星産業における新興市場を代表しています。アラブ首長国連邦は、通信衛星と地球観測アプリケーションに特に注力し、衛星産業への多大な投資により地域開発をリードしています。サウジアラビアは、戦略的立地と財政資源を活用して宇宙能力を拡大し、グローバル宇宙産業における存在感を強化するために積極的に取り組んでいます。ブラジルの衛星産業は、ブラジル宇宙機関が国家宇宙プログラムの開発をリードし、外国の衛星技術への依存を減らす取り組みによって推進されています。同地域は、特に通信と地球観測アプリケーション向けの国産衛星製造能力の開発への関心が高まっています。これらの市場は、政府支援の増加、民間セクターの参加拡大、電気通信、気象監視、天然資源管理などの分野でのアプリケーション拡大によって特徴付けられています。地域の専門知識とインフラの開発は引き続き優先事項であり、いくつかの国が専門的な宇宙機関と研究センターを設立しています。同地域の衛星市場は、確立された宇宙進出国との国際協力と技術移転協定によってさらに支えられています。

競争環境

大型衛星市場のトップ企業

大型衛星市場は、主要プレーヤー間での継続的な製品革新と技術的進歩によって特徴付けられています。企業は、特に地球観測、通信、軍事アプリケーションなどの分野で衛星技術能力を強化するために研究開発に多大な投資を行っています。政府機関、特に軍・防衛省との戦略的パートナーシップと協定は、市場拡大にとって不可欠となっています。運用の俊敏性は、統合された衛星製造能力とエンドツーエンドの衛星ソリューションを提供する能力を通じて示されています。企業は高度な推進システムの開発、衛星の長寿命化、人工知能や高度なセンサーなどの最先端技術の組み込みに注力しています。業界では、市場ポジションを強化し、グローバルなフットプリントを拡大するために、確立されたプレーヤーと技術プロバイダー間の重要なコラボレーションも見られます。

グローバルプレーヤーが主導する統合市場

大型衛星市場は、支配的なグローバルプレーヤーが重要な市場シェアを保有する中程度の統合を示しています。特に米国と中国の主要な航空宇宙・防衛コングロマリットは、政府機関と軍事組織との確立された関係を通じて強力なポジションを維持しています。これらの企業は、広範な製造能力、技術的専門知識、長年の業界プレゼンスを活用して市場リーダーシップを維持しています。市場構造は、多大な資本要件、複雑な技術的要件、衛星製造における専門的な専門知識の必要性による高い参入障壁によって特徴付けられています。

競争環境は、多角化した航空宇宙企業と専門的な衛星メーカーの両方の存在によって形成されています。グローバルコングロマリットが幅広い製品ポートフォリオと統合された能力から恩恵を受ける一方、専門的なプレーヤーは特定の衛星アプリケーションや技術における集中した専門知識を通じて競争しています。合併・買収活動は主に、新技術の獲得、地理的プレゼンスの拡大、垂直統合能力の強化の必要性によって推進されています。企業は補完的な能力を組み合わせ、新興市場機会に対応するために戦略的パートナーシップをますます追求しています。

イノベーションと適応力が将来の成功を推進する

既存プレーヤーが市場シェアを維持・拡大するためには、技術革新と運用効率に注力することが不可欠です。企業は次世代衛星技術に投資し、製造能力を強化し、主要な政府・軍事顧客との関係を強化する必要があります。モジュール式でスケーラブルな衛星プラットフォームの開発、衛星性能と信頼性の向上、包括的な打ち上げ後サービスの提供がますます重要となっています。成功はまた、コスト競争力を維持しながら、地球観測や軍事通信などの分野での変化する市場需要に適応する能力にも依存しています。

市場の競合他社は、専門的な市場セグメントへの注力、革新的な衛星技術の開発、戦略的パートナーシップの構築によって地位を向上させることができます。品質基準を維持しながら競争力のある価格を提供する能力は、市場参入と成長にとって不可欠です。企業は、国際宇宙法と規制への準拠を確保しながら、異なる地域にわたる複雑な規制環境をナビゲートする必要があります。市場プレーヤーの将来の成功は、信頼性の高い高度な衛星能力に対するエンドユーザーの需要の増加に対応し、技術的陳腐化リスクを管理し、進化する業界標準と規制に適応する能力に大きく依存するでしょう。衛星産業は、企業がこれらの課題に取り組む中で成長が見込まれています。

大型衛星産業リーダー

Airbus SE

China Aerospace Science and Technology Corporation (CASC)

Lockheed Martin Corporation

Maxar Technologies Inc.

Thales

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2023年1月:Airbus SEはベルギー国防省と、15年間にわたり軍に戦術的衛星通信サービスを提供する契約を締結しました。Airbus SEは2024年までに他の欧州諸国とNATO同盟国の軍向けに新しい超高周波(UHF)通信サービスを開始する予定です。

- 2023年1月:英国政府は、新たな主要パートナーシップ協定の下でAirbus SEディフェンス・アンド・スペースの宇宙防衛能力を活用する計画を発表しました。英国の主要宇宙企業の一つである同社は、ミサイル防衛の国家センター・オブ・エクセレンスである英国国防省ミサイル防衛センター(MDC)のパートナーとなりました。

- 2022年9月:Airbus SEはチェコ共和国とオランダの国防省と、15年間にわたり衛星通信を提供する契約を締結しました。チェコ共和国とオランダの軍は、2024年に打ち上げ予定のEUTELSAT 36D通信衛星上のAirbus SEのUHF(超高周波)軍事通信ペイロードチャンネル2および3をそれぞれ使用します。

グローバル大型衛星市場レポートの範囲

通信、地球観測、航法、宇宙観測、その他がアプリケーション別セグメントとしてカバーされています。GEO、LEO、MEOが軌道クラス別セグメントとしてカバーされています。商業、軍・政府がエンドユーザー別セグメントとしてカバーされています。電気、ガスベース、液体燃料が推進技術別セグメントとしてカバーされています。アジア太平洋、欧州、北米が地域別セグメントとしてカバーされています。| 通信 |

| 地球観測 |

| 航法 |

| 宇宙観測 |

| その他 |

| GEO |

| LEO |

| MEO |

| 商業 |

| 軍・政府 |

| その他 |

| 電気 |

| ガスベース |

| 液体燃料 |

| アジア太平洋 |

| 欧州 |

| 北米 |

| その他の地域 |

| アプリケーション | 通信 |

| 地球観測 | |

| 航法 | |

| 宇宙観測 | |

| その他 | |

| 軌道クラス | GEO |

| LEO | |

| MEO | |

| エンドユーザー | 商業 |

| 軍・政府 | |

| その他 | |

| 推進技術 | 電気 |

| ガスベース | |

| 液体燃料 | |

| 地域 | アジア太平洋 |

| 欧州 | |

| 北米 | |

| その他の地域 |

市場の定義

- アプリケーション - 衛星の様々なアプリケーションまたは目的は、通信、地球観測、宇宙観測、航法、その他に分類されています。記載されている目的は、衛星のオペレーターが自己申告したものです。

- エンドユーザー - 衛星の主要ユーザーまたはエンドユーザーは、民間(学術、アマチュア)、商業、政府(気象、科学など)、軍事として説明されています。衛星は商業・軍事アプリケーションの両方に対して多目的に使用できます。

- 打ち上げ機の最大離陸重量 - 打ち上げ機の最大離陸重量(MTOW)とは、ペイロード、機器、燃料の重量を含む打ち上げ時の打ち上げ機の最大重量を意味します。

- 軌道クラス - 衛星軌道はGEO、LEO、MEOの3つの大きなクラスに分類されています。楕円軌道の衛星は遠地点と近地点が大きく異なり、離心率0.14以上の衛星軌道を楕円軌道として分類しています。

- 推進技術 - このセグメントでは、様々な種類の衛星推進システムが電気、液体燃料、ガスベース推進システムとして分類されています。

- 衛星質量 - このセグメントでは、様々な種類の衛星推進システムが電気、液体燃料、ガスベース推進システムとして分類されています。

- 衛星サブシステム - 推進剤、バス、太陽電池パネル、衛星のその他のハードウェアを含むすべてのコンポーネントとサブシステムがこのセグメントに含まれています。

| キーワード | 定義#テイギ# |

|---|---|

| 姿勢制御 | 地球と太陽に対する衛星の向き。 |

| INTELSAT | 国際電気通信衛星機構は国際伝送のための衛星ネットワークを運営しています。 |

| 静止地球軌道(GEO) | 静止衛星は赤道上空35,786km(22,282マイル)の地球軌道上で、地球の自転と同じ方向・速度で周回しており、空に固定されているように見えます。 |

| 低軌道(LEO) | 低軌道衛星は地球上空160〜2,000kmの軌道を周回し、完全な周回に約1.5時間かかり、地球表面の一部のみをカバーします。 |

| 中軌道(MEO) | MEO衛星はLEO衛星の上方、GEO衛星の下方に位置し、通常は北極と南極上空の楕円軌道または赤道軌道を周回します。 |

| 超小型開口端末(VSAT) | 超小型開口端末は通常直径3メートル未満のアンテナです。 |

| キューブサット | キューブサットは10cmの立方体で構成されるフォームファクターに基づく小型衛星のクラスです。キューブサットはユニットあたり2kg以下の重量で、通常は市販のコンポーネントを使用して製造・電子機器が構成されています。 |

| 小型衛星打ち上げ機(SSLV) | 小型衛星打ち上げ機(SSLV)は、3つの固体推進ステージと末端ステージとして液体推進ベースの速度調整モジュール(VTM)で構成された3段式打ち上げ機です。 |

| 宇宙採掘 | 小惑星採掘は、小惑星や地球近傍天体を含む他の小惑星から物質を採取するという仮説です。 |

| ナノ衛星 | ナノ衛星は10キログラム未満の任意の衛星として大まかに定義されています。 |

| 自動識別システム(AIS) | 自動識別システム(AIS)は、他の近隣船舶、AIS基地局、衛星と電子データを交換することで船舶を識別・追跡するために使用される自動追跡システムです。衛星AIS(S-AIS)は、AIS信号を検出するために衛星が使用される場合を表す用語です。 |

| 再使用型打ち上げ機(RLV) | 再使用型打ち上げ機(RLV)とは、実質的に無傷で地球に帰還するよう設計され、したがって複数回打ち上げることができる、または打ち上げオペレーターが実質的に類似した打ち上げ機の運用に将来使用するために回収できる機体ステージを含む打ち上げ機を意味します。 |

| 遠地点 | 楕円衛星軌道において地球表面から最も遠い点。地球を円軌道で周回する地球同期衛星は、まず22,237マイルの遠地点を持つ高度に楕円形の軌道に打ち上げられます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するために、ステップ1で特定された変数と要因を利用可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 過去年および予測年の市場規模推定は、収益および数量の観点から提供されています。数量への販売換算については、各国の予測期間全体を通じて平均販売価格(ASP)を一定に保ち、インフレは価格設定に含まれていません。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を生成するために、様々なレベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム。