軍事衛星市場規模とシェア

市場概要

| 調査期間 | 2017 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2017 - 2023 |

| 市場規模 (2025) | 36 十億米ドル |

| 市場規模 (2030) | 57.99 十億米ドル |

| 成長率 (2025 - 2030) | 10.00% CAGR |

| 市場集中度 | 高 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる軍事衛星市場分析

軍事衛星市場規模は2025年に360億米ドルと推定され、予測期間(2025〜2030年)にCAGR10.00%で成長し、2030年までに579.9億米ドルに達する見込みです。

軍事衛星産業は、世界的な防衛支出の増大と軍事宇宙能力への注目の高まりを背景に、前例のない成長を遂げています。世界の防衛支出は2022年に2兆米ドルを超え、米国が7,730億米ドルでトップとなり、中国(14%増)、インド(5%増)、ロシア(6.8%増)、英国(13%増)など主要国も大幅な増加を示しました。この防衛支出の急増は、宇宙を重要な軍事領域として認識する動きが高まっていることを反映しており、各国は軍事衛星システムを軍事インフラに組み込む取り組みを強化しています。世界規模での軍事力近代化により、特に監視、通信、戦略作戦向けの軍事衛星技術への投資が増加しています。

産業界では、先進的な軍事宇宙技術と革新的な展開戦略への大きな転換が見られます。軍事組織は、地球観測から通信・航法まで多様な任務を遂行できる多機能軍事衛星の開発に注力しています。2023年1月、Lockheed Martinはこのトレンドを体現する形で、軍事用途向けに特別設計された柔軟な中型衛星「LM 400」という初のマルチミッション宇宙機を打ち上げました。衛星運用への人工知能および機械学習技術の統合により、データ収集・処理・リアルタイム意思決定支援の能力が向上しています。

世界各国の軍事組織は、作戦能力と戦略的優位性を高めるため、衛星インフラの近代化を進めています。日本は2023年1月、高度な光学・レーダー衛星を含む情報収集衛星(IGS-7)シリーズを打ち上げ、このトレンドを体現しました。フランス軍省は宇宙能力に多大なリソースを割り当て、2025年までの軍事宇宙能力・サービスに53億ユーロを充当しています。これらの投資は、特に安全な通信、情報収集、戦術支援などの分野において、現代の軍事作戦における防衛衛星技術の重要性が高まっていることを示しています。

産業界では、軍事組織と民間企業の連携が深まり、イノベーションと技術進歩が加速しています。このパートナーシップアプローチにより、安全な通信、高解像度イメージング、リアルタイムデータ伝送などの分野で能力が強化された、より高度な衛星システムの開発が実現しています。民間・軍事パートナーシップへの傾向は特に北米で顕著であり、民間企業が軍事用途向けの新しい衛星バスや先進通信システムの開発に積極的に取り組んでいます。これらの連携は、軍事衛星技術の向上を促進しながら、軍事要件に対してより効率的かつコスト効果の高いソリューションを確保しています。

世界の軍事衛星市場のトレンドとインサイト

衛星小型化への需要の世界的な高まりが市場成長を牽引

- 小型衛星が従来の衛星のほぼすべての機能をわずかなコストで実現できる能力により、小型衛星コンステレーションの構築・打ち上げ・運用の実現可能性が高まっています。北米の需要は主に米国が牽引しており、同国は毎年最多の小型衛星を製造しています。北米では2017〜2022年の間に、地域の各プレーヤーによって合計596機のナノ衛星が軌道に投入されました。NASAもこれらの衛星開発を目的とした複数のプロジェクトに現在取り組んでいます。

- 欧州の市場需要は主にドイツ、フランス、ロシア、英国が牽引しており、これらの国々が毎年最多の小型衛星を製造しています。2017〜2022年の間に、地域の各プレーヤーによって50機以上のナノ・マイクロ衛星が軌道に投入されました。電子部品・システムの小型化と商業化が市場参入を促進し、現在の市場環境を活用・強化しようとする新規市場参入者の台頭をもたらしています。例えば、英国のスタートアップOpen CosmosはESAと提携し、エンドユーザーに商業ナノ衛星打ち上げサービスを提供しながら、約90%のコスト削減を実現しています。

- アジア太平洋の需要は主に中国、日本、インドが牽引しており、これらの国々が毎年最多の小型衛星を製造しています。2017〜2022年の間に、地域の各プレーヤーによって190機以上のナノ・マイクロ衛星が軌道に投入されました。中国は宇宙ベースの能力強化に多大なリソースを投入しています。同国はアジア太平洋においてこれまでに最多のナノ・マイクロ衛星を打ち上げています。

,-Number-of-Launches,-Global,-2017---2022.svg)

投資機会の急増が世界の衛星製造市場を押し上げる見込み

- 北米では、宇宙プログラムに対する世界の政府支出が2021年に約1,030億米ドルという過去最高を記録しました。同地域は宇宙イノベーションと研究の中心地であり、世界最大の宇宙機関であるNASAが存在します。2022年、米国政府は宇宙プログラムに約620億米ドルを支出し、世界最大の宇宙プログラム支出国となりました。米国では、連邦機関が毎年議会から資金援助(ファンディング)を受けており、NASAは2023年に傘下機関向けに323.3億米ドルを受領しました。

- 欧州各国は宇宙分野への多様な投資の重要性を認識し、世界の宇宙産業における競争力維持のため、革新的活動への支出を増やしています。2022年11月、ESAは今後3年間で宇宙資金を25%増額する提案を発表しました。これは欧州の地球観測における優位性の維持、航法サービスの拡充、米国との宇宙探査パートナーシップの継続を目的としています。欧州宇宙機関(ESA)は加盟22カ国に対し、2023〜2025年の予算として約185億ユーロの承認を求めています。ドイツ、フランス、イタリアが主要な拠出国です。

- アジア太平洋地域における宇宙関連活動の増加に伴い、2022年に日本の概算要求では宇宙予算が14億米ドル超に増加しました。これにはH3ロケット、技術試験衛星9号機、情報収集衛星(IGS)プログラムの開発が含まれています。同様に、インドの宇宙プログラムに対する2022年度の提案予算は18.3億米ドルでした。2022年、韓国科学技術情報通信部は衛星・ロケット・その他主要宇宙機器の製造向けに6億1,900万米ドルの宇宙予算を発表しました。

レポートで取り上げるその他の主要産業トレンド

- ナノ衛星およびミニ衛星の採用増加が市場需要を創出する見込み

セグメント分析:衛星質量

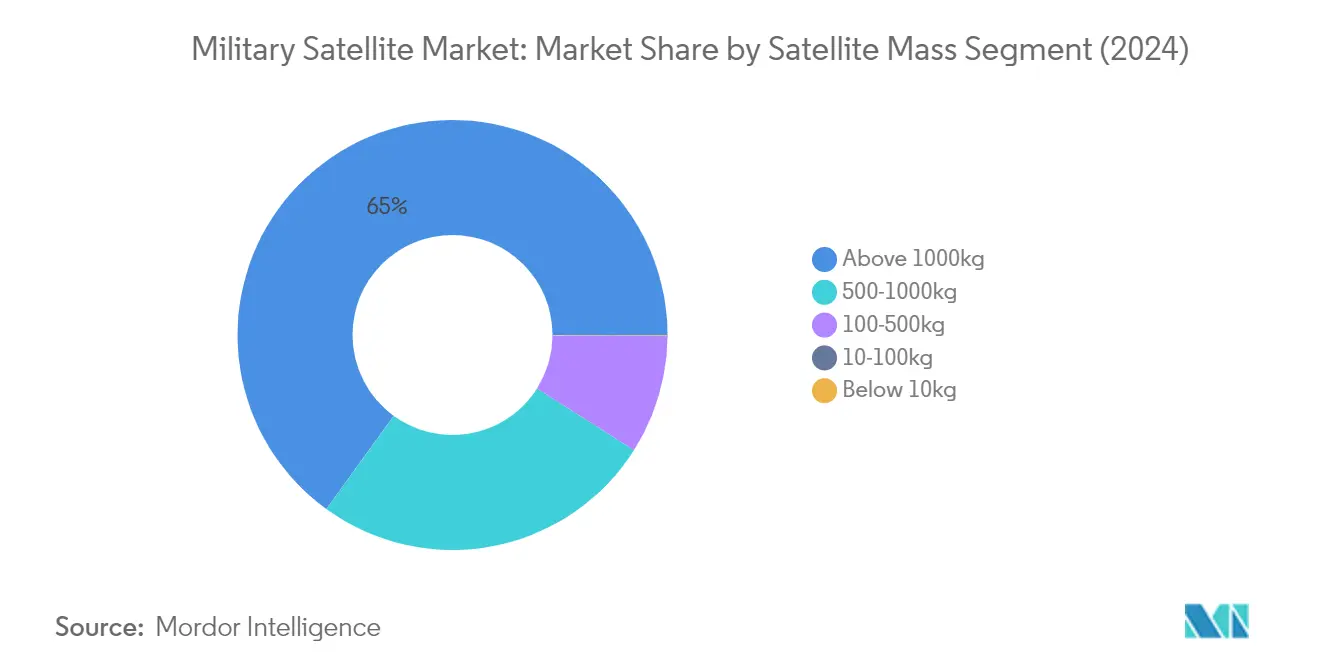

軍事衛星市場における1000kg超セグメント

1000kg超の大型衛星は引き続き軍事衛星市場を支配しており、2024年に約65%の市場シェアを占めています。これらの衛星は主に5〜10年の長い運用寿命を持つ作戦目的向けに設計されており、長期的な軍事ミッションに不可欠です。通信用の大型リモートセンシングペイロード、トランスポンダー、アンテナを搭載し、偶発的な障害に対応して運用寿命を延長するための主要サブシステムの冗長性を備えています。このセグメントの衛星は、すべてのサブシステムと大型負荷を支えるため、大型展開型ソーラーパネルによって大量の電力を生成し、ミサイル警戒システムや安全な通信などの重要な軍事用途に最適です。主な開発としては、2028年に予定されている欧州向けLバンドレーダー観測システム(ROSE-L)の打ち上げがあり、地球観測ミッション向けの大型衛星能力への継続的な投資を示しています。

軍事衛星市場における10〜100kgセグメント

マイクロ衛星セグメント(10〜100kg)は著しい成長を遂げており、2024〜2029年にかけて約29%のCAGRで拡大する見込みです。これらの衛星は、独自の経済的機会、短い開発期間、低い開発・組立コストにより、大きな注目を集めています。マイクロ衛星ミッションの柔軟性により、新たな技術的機会やニーズへの迅速な対応が可能であり、大型衛星ソリューションと比較してわずか20%のコストでプログラム目標の約80%を達成できます。軍事組織はリアルタイムの戦術ミッション意思決定にこれらの衛星を採用しており、絞り込まれたペイロード技術と2〜5年のプロジェクト寿命から恩恵を受けています。このセグメントの成長は、小型化における継続的な技術進歩と、軍事通信衛星および監視用途向けマイクロ衛星コンステレーションの展開増加によってさらに支えられています。

衛星質量における残余セグメント

軍事衛星市場には、500〜1000kgの中型衛星、100〜500kgのミニ衛星、10kg未満のナノ衛星など、その他の重要な質量セグメントが含まれています。中型衛星は国家安全保障と科学ミッションにおいて重要な役割を果たし、ミニ衛星は電子部品の小型化と冗長システムにより多くの用途で大型衛星と競合しています。ナノ衛星セグメントは市場シェアこそ小さいものの、コスト効率と迅速な展開能力から特定の軍事用途での重要性が高まっています。これらの各セグメントは、高帯域幅レーザー通信から気象監視、核爆発検知(NUDET)まで、特定の軍事要件に対応し、包括的な宇宙ベースの防衛インフラに貢献しています。

セグメント分析:軌道クラス

軍事衛星市場における低軌道(LEO)セグメント

低軌道(LEO)は軍事衛星市場を支配しており、2024年に約85%の市場シェアを占めています。このセグメントの優位性は、軍事通信衛星、偵察、監視用途向けの衛星コンステレーション展開の増加によって牽引されています。LEO衛星は地球に近いため、より迅速かつ詳細なデータ収集が可能であり、早期警戒システムや戦略的地域の継続的カバレッジに最適です。相互通信能力により、ネットワークとして機能し、より広範な状況認識を提供します。米国宇宙軍をはじめとする軍事組織は、情報収集、安全な通信、戦術作戦など様々な用途にLEO衛星を積極的に活用しています。このセグメントの成長は、小型化における技術進歩とよりコスト効果の高い打ち上げソリューションの開発によってさらに支えられています。

軍事衛星市場における静止軌道(GEO)セグメント

静止地球軌道(GEO)セグメントは軍事衛星市場において急速な成長を遂げており、2024〜2029年にかけて約15%の成長率が見込まれています。この著しい成長は、高帯域幅の軍事通信、気象監視、戦略的監視能力への需要増加に起因しています。GEO衛星は、特定の地理的地域の継続的カバレッジや高データレート通信のサポート能力など、軍事用途に独自の優位性を提供します。世界各国の軍事組織は、偵察・監視ミッション向けに高度なセンサーと通信システムを搭載した先進GEO衛星への投資を進めています。このセグメントの拡大は、作戦能力を強化し軍事通信のセキュリティ機能を向上させる次世代衛星技術の開発によっても促進されています。

軌道クラスにおける残余セグメント

中軌道(MEO)セグメントは、特に航法・測位用途において軍事衛星運用に重要な役割を果たしています。MEO衛星はカバレッジエリアと信号強度のバランスを提供し、軍事GPSシステムや安全な通信に最適です。これらの衛星は、他の軌道構成と比較して通信・データ転送能力を向上させ、遠隔地や敵対的環境での軍事作戦に重要なサポートを提供します。MEOセグメントは先進技術の統合と新たな軍事用途の開発とともに進化を続け、軍事衛星市場全体の成長に貢献しています。

セグメント分析:衛星サブシステム

軍事衛星市場における推進ハードウェアおよび推進剤セグメント

推進ハードウェアおよび推進剤セグメントは軍事衛星市場を支配しており、2024年に総市場シェアの約79%を占めています。このセグメントの優位性は、衛星の方向・位置・軌道変更の調整における推進システムの重要な役割によって牽引されています。ほとんどの衛星はヒドラジン推進剤や固体モーターなどの化学物質を使用した高度なスラスターを採用しており、一部は推力が低いにもかかわらず軌道遷移と安定化のために電気推進を組み込んでいます。このセグメントのリーダーシップは、精密な軌道位置決めと維持のための高度な推進システムを必要とする軍事用途向け次世代通信衛星の展開増加によって強化されています。世界各国の主要防衛組織は、様々な重要な運用要因に基づいて選定された、技術的に高度でミッション固有の推進システムを搭載した衛星への投資を積極的に進めています。

軍事衛星市場における衛星バス&サブシステムセグメント

衛星バス&サブシステムセグメントは軍事衛星市場において最も急速な成長を遂げており、2024〜2029年の間に約20%の成長率が見込まれています。この著しい成長は、軍事作戦における信頼性が高く効率的な衛星バスの重要性の高まりに起因しています。このセグメントの拡大は、電力、推進、通信能力などの基本機能を提供する先進衛星バスの開発によって促進されています。軍事組織は、商業用と比較して信頼性、セキュリティ、耐障害性が強化された高度な衛星バス技術への投資を増やしています。この成長は、衛星バス設計における継続的な技術進歩によってさらに支えられており、過酷な宇宙環境でのパフォーマンス向上と様々な軍事通信・監視システムとのより良い統合を実現しています。

衛星サブシステムにおける残余セグメント

衛星サブシステム市場における残余セグメントには、ソーラーアレイ&電力ハードウェアと構造体・ハーネス&メカニズムが含まれており、それぞれが軍事衛星運用において重要な役割を果たしています。ソーラーアレイ&電力ハードウェアセグメントは、特に継続的な運用を必要とする長期ミッションにとって重要な、衛星運用向けの安定した再生可能エネルギー源の提供に不可欠です。構造体・ハーネス&メカニズムセグメントは、宇宙における衛星の完全性と機能性を確保する物理的フレームワークと機械システムに焦点を当てています。これらのセグメントは材料科学と工学における技術進歩とともに進化を続け、軍事衛星システムの全体的な有効性と信頼性に貢献しています。その発展は、軍事宇宙作戦の高度化と、より高性能で耐障害性の高い衛星システムへの需要増大と密接に結びついています。

セグメント分析:用途

軍事衛星市場における地球観測セグメント

地球観測衛星は軍事衛星用途の中核として台頭しており、2024年に約83%の市場シェアを占めています。これらの衛星は、世界各地の防衛作戦に重要な情報収集・監視・偵察能力を提供する上で重要な役割を果たしています。このセグメントの優位性は、国境監視から海洋安全保障まで幅広い用途向けの先進地球観測能力への主要軍事大国からの投資増加によって牽引されています。軍事組織は特に、状況認識と戦略的意思決定能力を強化するための高解像度イメージング能力と合成開口レーダー技術の開発に注力しています。潜在的脅威、自然災害、戦略的資産のリアルタイム監視への需要増大によって需要はさらに高まっています。北米、欧州、アジア太平洋の各国は、軍事情報収集能力を強化するため、地球観測衛星コンステレーションの積極的な拡充を進めています。

軍事衛星市場における航法セグメント

航法セグメントは軍事衛星市場において著しい成長を遂げており、2024〜2029年にかけて約29%のCAGRで拡大する見込みです。この例外的な成長は、現代の軍事作戦における精密測位・航法・タイミング(PNT)能力への依存度の高まりによって牽引されています。世界各国の軍事組織は、作戦効果の向上と戦略的優位性の維持のため、衛星航法システムの開発・アップグレードに多大な投資を行っています。このセグメントの成長は、安全な軍事通信向けの耐妨害能力や暗号化信号などの先進技術の統合によってさらに加速されています。精度と信頼性が向上した次世代航法衛星の開発は、世界各国の防衛組織にとって優先事項となっています。さらに、自律型軍事プラットフォームと精密誘導兵器システムへの注目の高まりが、先進航法衛星能力への相当な需要を生み出しています。

用途における残余セグメント

軍事衛星市場には、通信、宇宙観測、その他の特殊用途など、その他の重要な用途セグメントが含まれています。通信セグメントは引き続き軍事作戦に不可欠であり、様々な地形や作戦シナリオにおける軍隊向けの安全で信頼性の高い通信チャネルを提供しています。宇宙観測衛星は、宇宙活動の監視、宇宙デブリの追跡、軍事目的の宇宙状況認識支援において特殊な役割を果たしています。「その他」カテゴリには、気象支援、信号情報、技術実証ミッションなど多様な用途が含まれています。これらのセグメントは総合的に、現代の軍事組織が必要とする包括的な宇宙ベースの能力に貢献し、戦術通信から軍事作戦の戦略的計画・実行まであらゆる活動を可能にしています。

軍事衛星市場地域セグメント分析

米国の軍事衛星市場

米国は引き続き世界の軍事衛星市場を支配しており、2024年に世界市場シェアの約85%を占めています。同国のリーダーシップは、強固な宇宙インフラと宇宙プログラムへの多大な防衛予算配分によって強化されています。米国宇宙軍は軍事衛星と通信衛星の運用において中心的な役割を果たし、宇宙システムを航空・陸上・海上プラットフォームと統合しています。宇宙優位性への戦略的注力は、GPSシステム、ミサイル警戒衛星、偵察プラットフォームを含む多様な軍事衛星ポートフォリオに表れています。米軍の宇宙ベース能力への重点は、様々な商業打ち上げプロバイダーとのパートナーシップをもたらし、打ち上げの柔軟性とミッション成功率を高めています。さらに、人工知能や機械学習などの分野における先進技術能力が衛星運用への統合を深め、有効性と効率性を向上させています。米国は衛星小型化の継続的なイノベーションと耐障害性の高い宇宙アーキテクチャの開発を通じて競争優位性を維持しています。

インドの軍事衛星市場

インドの軍事衛星市場は著しい成長を遂げており、2024〜2029年にかけて年率約13%で拡大する見込みです。同国の宇宙能力は、国産開発プログラムと軍事宇宙技術への戦略的投資を通じて急速な変革を遂げています。インド国防省の衛星インフラ拡充へのコミットメントは、軍事用途向けに特別設計された先進通信衛星GSAT-7Bの開発に表れています。宇宙技術における自立達成への注力が、高度な地球観測・軍事偵察衛星システムの開発をもたらしています。インドの軍事衛星プログラムは、国境監視、海洋安全保障、戦場通信など幅広い用途を網羅しています。衛星ベースのサービスと軍事作戦の統合が重要な優先事項となり、地上インフラとユーザー端末への投資を促進しています。同国の宇宙産業では民間企業の参加が増加しており、技術革新と製造能力に貢献しています。インド洋地域における戦略的位置づけが、宇宙ベースの軍事資産への投資をさらに加速させています。

中国の軍事衛星市場

中国は継続的な投資と技術進歩を通じて、軍事衛星市場における主要勢力としての地位を確立しています。同国の軍事衛星プログラムは、通信、航法、偵察システムを含む包括的な能力を網羅しています。中国の宇宙インフラは、複数の打ち上げ施設と先進製造設備が軍事宇宙の野望を支える形で大幅に発展しています。高度な地球観測システムと安全な通信ネットワークの展開に、高度な衛星技術開発への注力が表れています。中国の軍事衛星能力は、より広範な防衛インフラとの統合が深まり、様々な領域における作戦効果を高めています。国産衛星製造能力が大幅に向上し、外国技術への依存度が低下しています。中国の軍事宇宙プログラムは、民間と軍事の宇宙活動間の強力な連携から恩恵を受け、リソース活用と技術開発を最適化しています。新たな軍事衛星の継続的な打ち上げと先進宇宙技術の開発に、宇宙ベースの軍事能力へのコミットメントが反映されています。

ロシアの軍事衛星市場

ロシアは確立された宇宙インフラと継続的な技術開発を通じて、軍事衛星市場において重要な存在感を維持しています。同国の軍事衛星プログラムは、通信、航法、偵察領域にわたる戦略的能力の維持に注力しています。ロシアの宇宙産業は、国内外の要件を支える衛星製造と打ち上げサービスにおける数十年の経験から恩恵を受けています。同国の防衛衛星インフラには、早期警戒衛星から安全な通信プラットフォームまで多様なシステムが含まれています。先進衛星技術の開発への注力は、継続的な近代化プログラムと新たな衛星展開に表れています。同国の軍事宇宙能力は、より広範な防衛戦略と密接に統合され、軍事作戦に重要なサポートを提供しています。ロシアの衛星製造能力は進化を続けており、耐障害性の高い高度な宇宙システムの開発への注力が増しています。同国の宇宙プログラムは、強力な政府支援と確立された研究開発インフラから恩恵を受けています。

その他の国々の軍事衛星市場

主要プレーヤー以外にも、多くの国々が軍事衛星能力の開発において著しい進歩を遂げています。欧州ではフランス、ドイツ、英国が軍事衛星プログラムに多大な投資を行い、安全な通信と地球観測能力に注力しています。アジア太平洋地域では、日本と韓国が地域の安全保障能力を強化するため、軍事衛星インフラを拡充しています。中東諸国、特にイスラエルとアラブ首長国連邦は、防衛要件を支援するための高度な衛星プログラムを開発しています。これらの国々は、確立された宇宙大国との戦略的パートナーシップを維持しながら、国産能力の開発に注力しています。宇宙を重要な軍事領域として認識する動きの高まりが、これらの国々における衛星技術への投資増加をもたらしています。多くの国々は軍事宇宙能力を加速させるため商業パートナーシップも育成しており、ダイナミックで進化する市場ランドスケープを生み出しています。宇宙ベースの能力への重点は、進化するセキュリティ要件と技術進歩に牽引され、これらの国々全体で高まり続けています。

競合ランドスケープ

軍事衛星市場のトップ企業

軍事衛星市場は、先進通信システム、地球観測能力、強化された衛星サブシステムに焦点を当てた継続的な製品革新を特徴としています。企業は次世代衛星コンステレーションの迅速な展開と柔軟な製造プロセスを通じて、運用上の機動性を発揮しています。衛星メーカーと防衛請負業者の戦略的パートナーシップは、技術的専門知識と市場アクセスを組み合わせるため、ますます一般的になっています。主要プレーヤーは、防衛予算が増加している地域を中心に、新たな製造施設と研究開発センターを通じてグローバルなフットプリントを拡大しています。産業界では、堅牢なセキュリティ機能と軍用グレードの仕様を維持しながら、より小型で効率的な軍事衛星の開発への多大な投資が見られます。企業はまた、サプライチェーンの主要コンポーネントを管理し、衛星システムの確実な納入を確保するための垂直統合戦略にも注力しています。

防衛大手が特殊衛星市場を支配

軍事衛星市場は主に、政府機関や軍事組織との確立された関係を持つ大手防衛複合企業によって支配されています。これらの主要プレーヤーは、広範な技術能力、多大な研究開発予算、包括的な衛星製造施設を保有しています。市場は高い集中度を示しており、特に先進的な宇宙プログラムを持つ地域において、少数の主要プレーヤーが大きな市場シェアを保有しています。地域の専門企業は通常、第二層サプライヤーとして機能するか特定のサブシステムに特化しており、グローバルな複合企業は製造、打ち上げサービス、地上管制システムを含むエンドツーエンドの衛星ソリューションを提供しています。

産業界では、技術能力と市場リーチの拡大を目的とした戦略的な合併・買収が見られます。企業はポートフォリオを強化し競争優位性を維持するため、特殊衛星技術企業を買収しています。確立されたプレーヤーと新興企業のジョイントベンチャーは、特に先進通信・観測衛星の開発において一般的になっています。市場では開発コストの分担と新市場へのアクセスを目的とした国際プレーヤー間の連携も見られますが、そのようなパートナーシップは厳格なセキュリティおよび規制上の監視に服することが多いです。

イノベーションと統合が将来の成功を牽引

既存企業が市場シェアを維持・拡大するためには、小型化、人工知能、安全な通信などの分野における先進技術能力の開発が不可欠です。確立されたプレーヤーは、戦略的パートナーシップを通じて国際的なプレゼンスを拡大しながら、防衛機関との関係強化に注力する必要があります。商業・軍事宇宙システムの統合と、サイバーセキュリティおよび耐妨害技術への投資は、競争優位性の維持に不可欠となっています。企業は、変化する軍事要件と新たな脅威への適応の柔軟性を維持しながら、完全な衛星システムを提供する能力を示す必要があります。

市場への新規参入者と競合企業は、小型衛星技術や特定のサブシステムなど需要の高い分野における特殊能力の開発に注力する必要があります。軍事市場に参入する前に商業プロジェクトの成功を通じて信頼性を構築することが効果的であることが実証されています。企業は、主要請負業者や防衛機関との関係を構築しながら、複雑な規制環境とセキュリティ要件を乗り越える必要があります。軍事要件の特殊性から代替リスクは低いものの、高高度プラットフォームなどの新興技術が特定の用途に影響を与える可能性があります。この市場での成功は、厳格な軍用仕様とセキュリティ要件を満たしながら革新的なソリューションを提供する能力にますます依存しています。

軍事衛星産業のリーダー企業

中国航天科技集団(CASC)

Lockheed Martin Corporation

Raytheon Technologies Corporation

ROSCOSMOS

Thales

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2023年2月:Raytheon Technologiesの子会社であるBlue Canyon Technologies LLCは、114機の小型ペイロードを極軌道に投入したTransporter-6打ち上げに搭載された複数のスモールサットミッション向けに重要なハードウェアコンポーネントを提供しました。

- 2023年2月:Raytheon Technologiesの子会社であるBlue Canyon Technologies LLCは、114機の小型ペイロードを極軌道に投入したTransporter-6打ち上げに搭載された複数のスモールサットミッション向けに重要なハードウェアコンポーネントを提供しました。

- 2023年1月:Lockheed Martinが設計・製造した第6号全地球測位システムIII(GPS III)衛星が、地球から約20,200kmの運用軌道に投入され、米国宇宙軍のGPSコンステレーションの継続的な近代化に貢献します。

世界の軍事衛星市場レポートの範囲

衛星質量のセグメントとして10〜100kg、100〜500kg、500〜1000kg、10kg未満、1000kg超が対象です。軌道クラスのセグメントとしてGEO、LEO、MEOが対象です。衛星サブシステムのセグメントとして推進ハードウェアおよび推進剤、衛星バス&サブシステム、ソーラーアレイ&電力ハードウェア、構造体・ハーネス&メカニズムが対象です。用途のセグメントとして通信、地球観測、航法、宇宙観測、その他が対象です。地域のセグメントとしてアジア太平洋、欧州、北米が対象です。| 10〜100kg |

| 100〜500kg |

| 500〜1000kg |

| 10kg未満 |

| 1000kg超 |

| GEO |

| LEO |

| MEO |

| 推進ハードウェアおよび推進剤 |

| 衛星バス&サブシステム |

| ソーラーアレイ&電力ハードウェア |

| 構造体・ハーネス&メカニズム |

| 通信 |

| 地球観測 |

| 航法 |

| 宇宙観測 |

| その他 |

| アジア太平洋 |

| 欧州 |

| 北米 |

| その他の地域 |

| 衛星質量 | 10〜100kg |

| 100〜500kg | |

| 500〜1000kg | |

| 10kg未満 | |

| 1000kg超 | |

| 軌道クラス | GEO |

| LEO | |

| MEO | |

| 衛星サブシステム | 推進ハードウェアおよび推進剤 |

| 衛星バス&サブシステム | |

| ソーラーアレイ&電力ハードウェア | |

| 構造体・ハーネス&メカニズム | |

| 用途 | 通信 |

| 地球観測 | |

| 航法 | |

| 宇宙観測 | |

| その他 | |

| 地域 | アジア太平洋 |

| 欧州 | |

| 北米 | |

| その他の地域 |

市場の定義

- 用途 - 衛星の様々な用途または目的は、通信、地球観測、宇宙観測、航法、その他に分類されます。記載されている目的は、衛星の運用者が自己申告したものです。

- エンドユーザー - 衛星の主要ユーザーまたはエンドユーザーは、民間(学術、アマチュア)、商業、政府(気象、科学等)、軍事として説明されます。衛星は商業・軍事両用途に多目的利用されることがあります。

- 打ち上げ機の最大離陸重量(MTOW) - 打ち上げ機のMTOW(最大離陸重量)とは、ペイロード、機器、燃料の重量を含む打ち上げ時の打ち上げ機の最大重量を意味します。

- 軌道クラス - 衛星軌道はGEO、LEO、MEOの3つの大きなクラスに分類されます。楕円軌道の衛星は遠地点と近地点が大きく異なり、離心率0.14以上の衛星軌道を楕円軌道として分類します。

- 推進技術 - このセグメントでは、電気、液体燃料、ガスベースの推進システムなど、様々な種類の衛星推進システムが分類されています。

- 衛星質量 - このセグメントでは、電気、液体燃料、ガスベースの推進システムなど、様々な種類の衛星推進システムが分類されています。

- 衛星サブシステム - 推進剤、バス、ソーラーパネル、衛星のその他のハードウェアを含むすべてのコンポーネントとサブシステムがこのセグメントに含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| 姿勢制御 | 地球および太陽に対する衛星の向き。 |

| INTELSAT | 国際電気通信衛星機構は、国際伝送のための衛星ネットワークを運営しています。 |

| 静止地球軌道(GEO) | 静止衛星は赤道上空35,786km(22,282マイル)の地球軌道上で、地球の自転と同じ方向・同じ速度で周回しており、空に静止しているように見えます。 |

| 低軌道(LEO) | 低軌道衛星は地球上空160〜2,000kmを周回し、完全な周回に約1.5時間かかり、地球表面の一部のみをカバーします。 |

| 中軌道(MEO) | MEO衛星は低軌道(LEO)衛星の上方、静止地球軌道(GEO)衛星の下方に位置し、通常は北極・南極上空の楕円軌道または赤道軌道を周回します。 |

| 超小型開口端末(VSAT) | 超小型開口端末は、通常直径3メートル未満のアンテナです。 |

| キューブサット | キューブサットは10cmの立方体を基本単位とするフォームファクターに基づくミニチュア衛星のクラスです。キューブサットは1ユニットあたり最大2kgの重量で、通常は市販のコンポーネントを使用して構築・電子機器が搭載されます。 |

| 小型衛星打ち上げ機(SSLV) | 小型衛星打ち上げ機(SSLV)は、3段の固体推進ステージと末端ステージとして液体推進ベースの速度調整モジュール(VTM)で構成された3段式打ち上げ機です。 |

| 宇宙資源採掘 | 小惑星採掘は、小惑星や地球近傍天体を含むその他の小惑星から物質を採取するという仮説です。 |

| ナノ衛星 | ナノ衛星は、重量10kg未満の衛星として大まかに定義されています。 |

| 自動船舶識別システム(AIS) | 自動船舶識別システム(AIS)は、近隣の船舶、AIS基地局、衛星と電子データを交換することで船舶を識別・追跡する自動追跡システムです。衛星AIS(S-AIS)は、衛星を使用してAIS信号を検出する場合に使用される用語です。 |

| 再使用型打ち上げ機(RLV) | 再使用型打ち上げ機(RLV)とは、実質的に無傷で地球に帰還するよう設計され、複数回打ち上げることができる、またはオペレーターが将来の実質的に類似した打ち上げ機の運用のために回収できる機体ステージを含む打ち上げ機を意味します。 |

| 遠地点 | 楕円形の衛星軌道において地球表面から最も遠い点。円形軌道を維持する静止衛星は、まず遠地点が22,237マイルの高楕円軌道に打ち上げられます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するため、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 過去年および予測年の市場規模推定値は、金額および数量で提供されています。販売量への換算については、各国の予測期間全体を通じて平均販売価格(ASP)を一定に保ち、インフレは価格設定に含まれません。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの見解が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を把握するため、様々なレベルと職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース&サブスクリプションプラットフォーム。