止血剤および組織シーリング剤市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 10.68 十億米ドル |

| 市場規模 (2031) | 15.74 十億米ドル |

| 成長率 (2026 - 2031) | 8.07% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる止血剤および組織シーリング剤市場分析

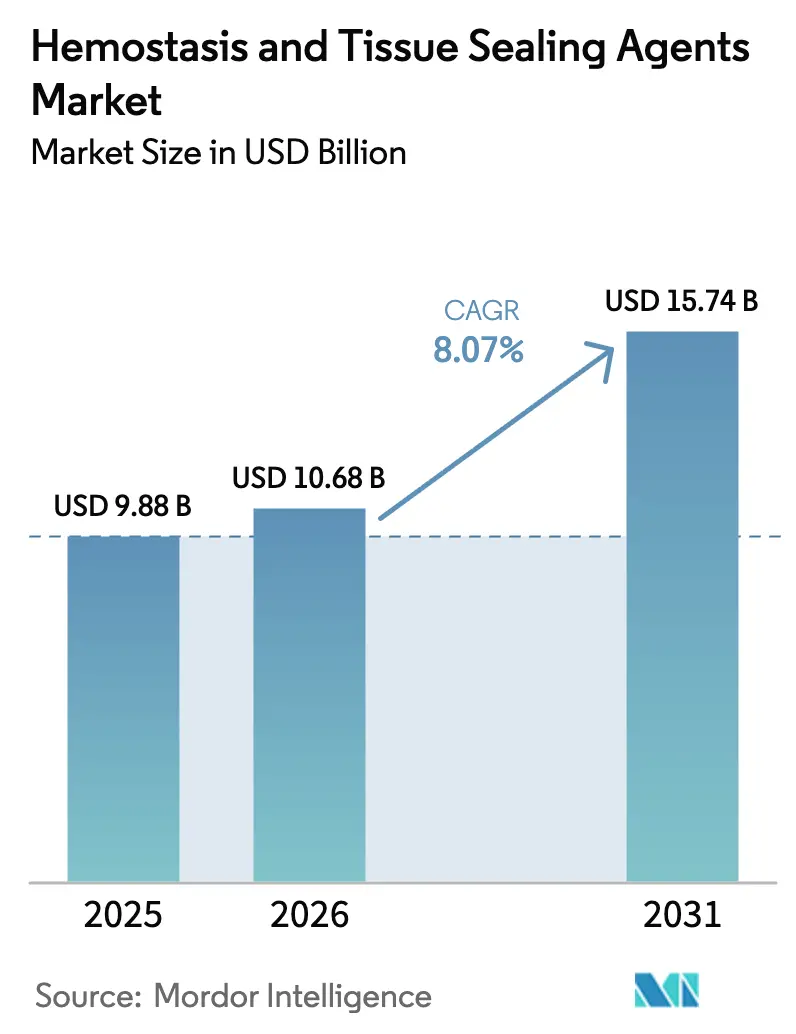

止血剤および組織シーリング剤市場規模は、2025年の98億8,000万USDから2026年には100億6,800万USDへと成長し、2026年から2031年にかけて8.07%のCAGRで2031年までに157億4,000万USDに達すると予測されます。止血コントロールツールが基本的な局所用粉末からロボット手術および画像誘導手術プラットフォームと統合するバイオエンジニアリングシーラントへと進化するにつれて、普及が加速しています。高齢化人口動態と慢性疾患管理に関連する複雑な外科的症例の増加により、高度な凝血促進ソリューションに依存する処置の対象市場が拡大し続けています。低侵襲技術および外来技術は、外科医が限られた視野での迅速な単回使用展開向けに包装された薬剤を必要とするため、ユニットボリュームをさらに押し上げています。規制当局も中リスクデバイスに対する承認のハードルを引き下げており、イノベーターが差別化された製剤をより迅速に商業化し、満たされていない臨床ニッチを獲得できるようになっています。これらの要因が相まって、進行中のコスト抑制圧力にもかかわらず、止血剤および組織シーリング剤市場は明確な拡大軌道を維持しています。

主要レポートのポイント

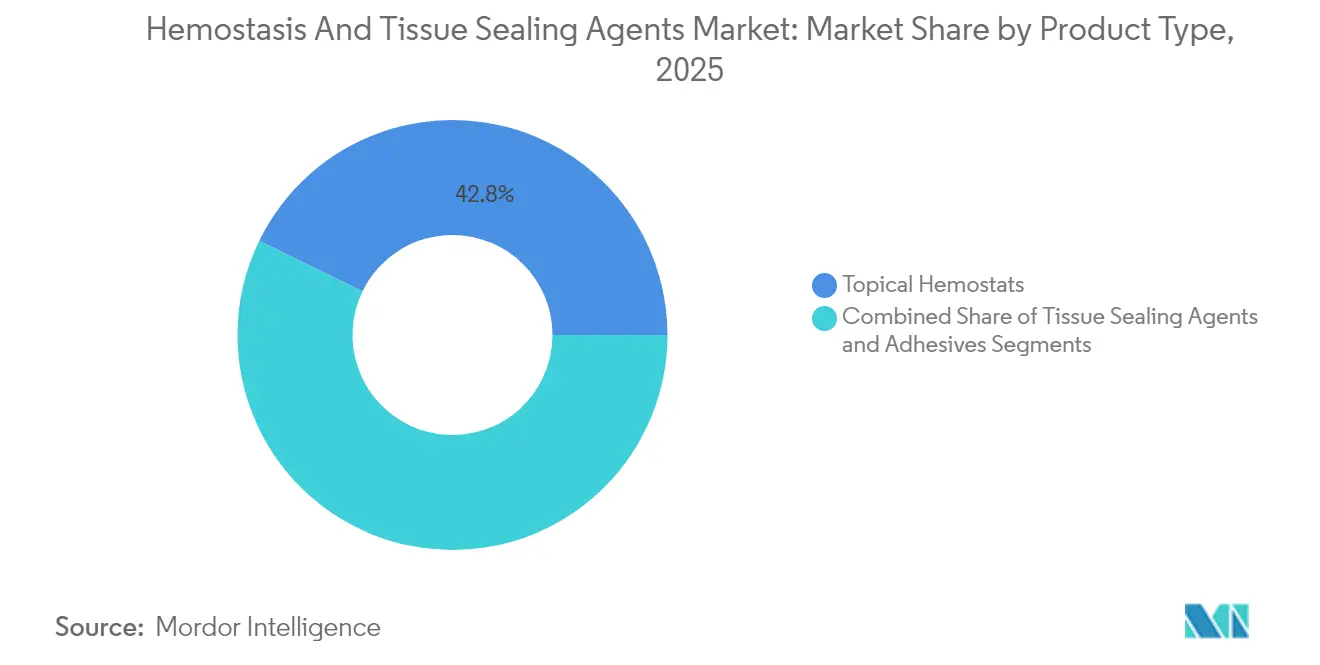

- 製品タイプ別では、局所止血剤が2025年の止血剤および組織シーリング剤市場シェアの42.78%を占め、組織シーリング剤は2031年にかけて最速の9.98% CAGRを記録すると予測されます。

- 材料別では、コラーゲンベースのソリューションが2025年に36.10%の売上シェアでリードし、多糖類製剤は2026年から2031年にかけて12.41%のCAGRで伸長する見込みです。

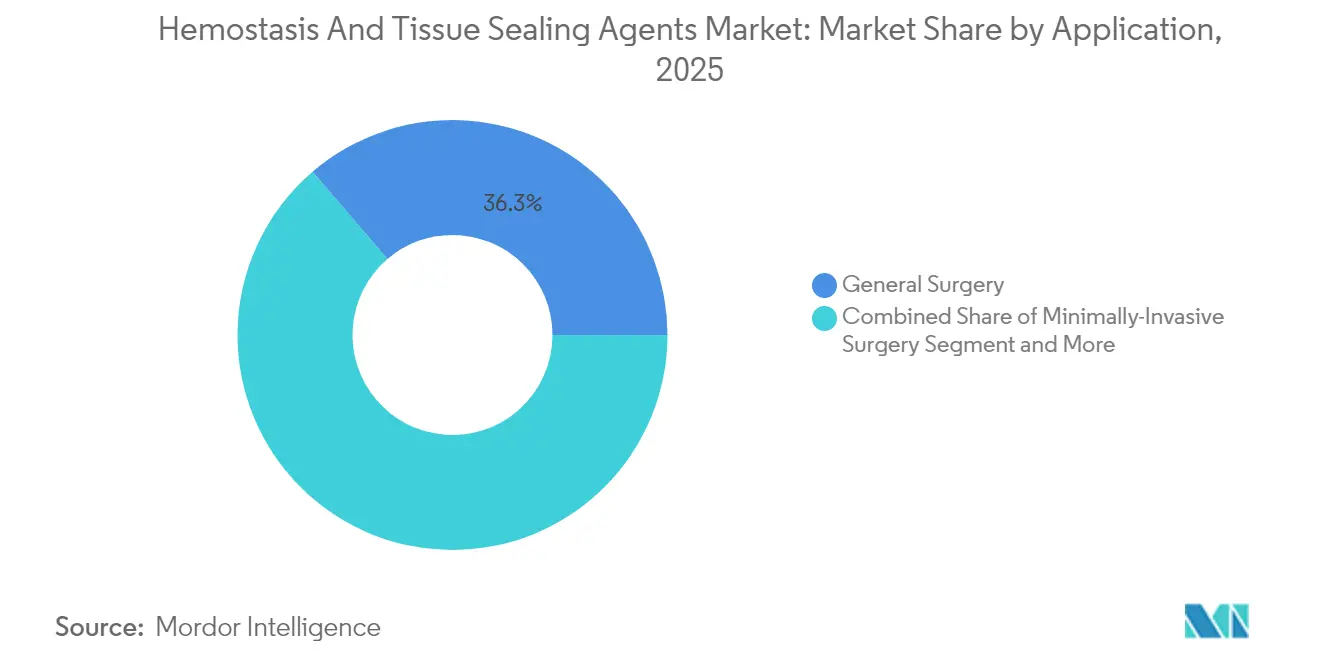

- 用途別では、一般外科が2025年の止血剤および組織シーリング剤市場規模の36.28%を占めてリードし、低侵襲外科は同期間に10.11%のCAGRで拡大する見通しです。

- エンドユーザー別では、病院が2025年の止血剤および組織シーリング剤市場規模の62.10%を支配し、外来手術センター(ASC)は2031年までに最高の10.18% CAGRを達成する軌道にあります。

- 地域別では、北米が2025年に39.55%の売上シェアでリードし、アジア太平洋は予測期間中に最速の地域CAGRである9.38%を記録します。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の止血剤および組織シーリング剤市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 慢性血液疾患の有病率の増加 | +1.2% | 先進市場に集中したグローバル | 長期(4年以上) |

| 外科的処置数およびトラウマ症例数の増加 | +1.8% | グローバル、アジア太平洋および新興市場で加速 | 中期(2〜4年) |

| 複数の専門分野にわたるより広い適用可能性 | +1.5% | 北米および欧州連合、アジア太平洋に拡大中 | 中期(2〜4年) |

| 低侵襲外科の採用拡大 | +1.4% | 先進市場がリードするグローバル | 短期(2年以内) |

| 外来ASCブームによる単回使用フローアブルの促進 | +0.9% | 北米、欧州に拡大中 | 短期(2年以内) |

| バイオエンジニアリング植物性薬剤に対するFDAの迅速承認 | +0.7% | 北米、グローバルへの波及効果あり | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

慢性血液疾患の有病率の増加

血友病Aは世界の男性10万人当たり17.1人に影響を与えており、2024年には診断された血友病患者総数が273,000人を超え、さらに数十万人が未診断のままです。1人の患者に対する年間の直接ケアコストは869,940 USDを超える可能性があり、処置時間を短縮し出血量を減少させる高度なシーラントの採用を病院に動機づけています。フォン・ヴィレブランド病はさらに多様な需要をもたらしており、手術周辺期の出血リスクは人口統計学的グループによって異なります[1]疾病管理予防センター、「フォン・ヴィレブランド病」、cdc.gov。血友病Bで商業化に達しつつある遺伝子治療プロトコルは、カテーテルベースの肝臓注入を必要とすることが多く、外科的複雑性を高め、精密な出血管理の必要性を増大させています。これらの患者層は、止血剤および組織シーリング剤市場の長期的な数量成長を確実なものにしています。

外科的処置数およびトラウマ症例数の増加

腹部穿通性外傷はトラウマ入院の24%を占めており、迅速な止血は軍事・民間双方の現場における生存の決定因子となっています。エビデンスによれば、病院前トラネキサム酸投与はトラウマ患者の24時間死亡率を19.6%削減できることが示されており、全身療法を補完する局所またはフローアブルシーラントの術前使用拡大を支持しています。トラウマを超えて、パンデミック中に生じた世界的な外科的バックログは引き続き解消されており、待機的整形外科および心臓血管処置件数を押し上げ、止血剤および組織シーリング剤市場への安定した需要を強化しています。

複数の専門分野にわたるより広い適用可能性

現代のフィブリンシーラントは、VERASEAL臨床データが示すように、心臓血管外科、整形外科、および一般外科にわたって輸血要件を35%削減し、処置ごとに平均25分の時間節約を実現しながら機能します[2]Johnson & Johnson Medical、「VERASEALフィブリンシーラント」、jnjmedtech.com。Hemopatchのような常温パッチはコールドチェーンの制約を除去し、これまでガーゼや電気焼灼術のみに依存していた中堅施設での採用を可能にしています。粘弾性凝固分析装置のFDAによるクラスII機器への再分類もポイントオブケアの凝血モニタリングを促進し、外科医が一つの薬剤にデフォルトするのではなく専門分野別にシーラントの選択を微調整することを促しています。

低侵襲外科の採用拡大

腹腔鏡、内視鏡、ロボットプラットフォームが多くの専門分野を支配しているため、シーラントはレンズを曇らせたり器具に付着したりすることなく迅速なコントロールを提供しなければなりません。フレキシブルアプリケーターと組み合わせた精密スプレーチップにより、フローアブル薬剤は3次元カメラシステムの視野を維持しながら深部腔に到達できるようになりました。経カテーテルインターベンションを実施する心臓血管外科医は、拍動流下での接着を維持するフィブリンまたは合成パッチをますます好むようになっており、止血剤および組織シーリング剤市場を構造的心疾患処置へと拡大させています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 製品コストの高さ | –1.1% | 新興市場で特に顕著なグローバル | 長期(4年以上) |

| 厳格な規制・承認プロセス | –0.8% | 地域差を伴うグローバル | 中期(2〜4年) |

| 血漿由来フィブリノゲンの供給制約 | –0.6% | 欧州および北米に集中したグローバル | 短期(2年以内) |

| 合成接着剤の廃棄に関する環境上の懸念 | –0.3% | 欧州および北米、世界的に拡大中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

製品コストの高さ

プレミアムシーラントは1ユニット当たり350 USDを超える場合があり、償還額が横ばいで人件費および供給コストが上昇する施設にとって負担となっています。病院はますます、より高い調達価格を輸血または再入院の減少に結びつける医療経済ドシエを要求しています。新興のバイオシミラーおよび合成代替品は価格差を縮小し始めているものの、低所得地域の処方委員会は依然として酸化セルロースガーゼを選択しており、止血剤および組織シーリング剤市場の一部での採用を抑制しています。

厳格な規制・承認プロセス

FDAのeSTARデノボプログラムに基づく電子提出の義務化が2025年10月より開始され、ファイルアーキテクチャを合理化しながらも文書作成作業を追加しています[3]Emergo、「FDAがデノボeSTAR実施日を発表」、emergobyul.com。欧州では、医療機器規則(MDR)が市販後臨床フォローアップおよびより頻繁な監査を要求し、小規模開発者のタイムラインを長引かせています。これらのハードルは開発コストを上昇させ、学術スピンアウトおよびニッチイノベーターからのファーストインクラス薬剤のパイプラインを制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:組織シーラントがイノベーション加速を牽引

局所止血剤は、数十年にわたる外科医の使用経験と広範な処置への対応力を背景に、2025年の止血剤および組織シーリング剤市場シェアの42.78%を獲得しました。これらは整形外科および一般外科において、迅速な機械的タンポナーデで十分なケースのステープル製品として引き続き重用されています。しかし、このセグメントの製剤は成熟しており、コモディティ化に直面しているため、成長は緩やかです。一方、組織シーリング剤は、止血と組織面の接着を同時に実現するデュアルファンクション機能を導入することで縫合時間を短縮するため、9.98%のCAGRで前進すると予測されています。フローアブルフィブリンシーラントは4分以内に92.4%の止血を実現し、合成ポリエチレングリコール接着剤は高流量フィールドでの洗い流し耐性を持ち、心臓血管修復への適応症を拡大しています。Hemopatchのような製品における常温保管は物流上の障壁を除去し、農村部および軍事利用での採用を広げています。

機械的スポンジは依然として高ボリュームトラウマキットを支配していますが、バイオエンジニアリングシーラントは感染リスクを低下させる抗菌剤を組み込み、その価値提案を高めています。止血剤および組織シーリング剤市場は、調達チームがこれらのシーラントをステープラーやエネルギーデバイスとバンドルすることでクロスセルの勢いを生み出す恩恵を受けています。今後を見据えると、血液と接触することで重合する植物ベースのゲルは、迅速な作用と容易な廃棄を組み合わせるため、緊急対応バッグでのシェアを獲得すると期待されています。これらのダイナミクスが、より広範な止血剤および組織シーリング剤市場内における組織シーリング剤の持続的な二桁拡大を支えています。

注記: 各個別セグメントのシェアはレポート購入時に入手可能

材料別:多糖類のイノベーションが成長を加速

コラーゲン製剤は、長期的な安全性実績と自然な吸収プロファイルを強みに2025年売上の36.10%を支配しました。外科医はその柔軟性を高く評価しており、不規則な表面のパッチングを可能にします。ゼラチンフォームはルーティンケースに低コストの代替品を提供しますが、体積が数倍に膨張するため、解剖学的に制約された部位での使用が制限されます。酸化再生セルロース(ORC)は、酸性pHが静菌に役立つニッチな要件を満たします。

多糖類ベースのプラットフォームは現在最速の12.41%のCAGRを記録しており、これはアルデヒド修飾リクリンスポンジが血液を59.4 g/g吸収し30秒で豚の創傷をシールするなどのブレークスルーによって牽引されています。半月板修復のために評価中のキトサン由来接着フィルムは、整形外科スポーツ医療における材料の多様性を示しています。パフォーマンスを超えて、これらのバイオソース原料は血漿供給の変動を回避し、病院のサステナビリティ目標に合致しています。その結果、多糖類は止血剤および組織シーリング剤市場、特に文化的および規制上の理由から植物由来消耗品を好むアジア太平洋のシステムにおいてフットプリントを着実に拡大しています。

用途別:低侵襲外科が需要を変革

一般外科は、大腸、胆嚢、ヘルニア修復にわたる高い処置件数により2025年売上の36.28%を生成しました。外科医はびまん性の滲み出しを管理するために酸化セルロースおよびフィブリン接着剤をスタンバイ状態で保持することが多いです。トラウマ現場では注射器を通じた迅速展開が可能なフローアブル製剤が頼りにされ、血友病症例では抗凝固血液での使用が検証された薬剤が必要です。

低侵襲外科は単孔式腹腔鏡手術およびロボットシステムが主流となるにつれて最速の10.11% CAGRのニッチを代表しています。これらのアプローチは、高精細光学の下で視認可能で、正確な定量投与を可能にし、器具の汚染を避けるシーラントを必要とします。企業は現在、後腹膜腔に到達するために回転式スプレーアプリケーターをカートリッジとバンドルして提供しており、平均販売価格を引き上げ、止血剤および組織シーリング剤市場に意義深い貢献をしています。

注記: 各個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー別:ASCの成長が流通を再編

病院は2025年の止血剤および組織シーリング剤市場規模の62.10%のシェアを維持しました。これは複雑な血管外科および臓器移植手術が最高水準の止血用品を必要とするためです。医療システムは購買を集中化しており、機械的、活性型、フローアブルカテゴリーをカバーできるサプライヤーを優遇するポートフォリオ全体契約につながっています。経済的価値分析が意思決定を左右しており、公開データはFLOSEALの使用が中規模施設において術中時間を9分短縮し年間168,000 USDを節約できることを示しています。

ASCは支払者が白内障、耳鼻咽喉科、整形外科関節鏡手術を病院外に移行させるにつれて10.18%のCAGRを記録しています。これらのセンターは回転時間を最小化し在庫に拘束されるキャッシュを制限するコンサインメントモデルで運営できる単回使用キットを重視しています。メーカーはASCの物流に適合した小容量パックおよび常温保管で対応し、止血剤および組織シーリング剤市場の外来ケアへの浸透を強化しています。

地域分析

北米は2025年の止血剤および組織シーリング剤市場売上の39.55%を獲得しました。同地域は高い処置密度、強固な償還制度、および積極的な規制環境の恩恵を受けています。四肢トラウマ向け初の無細胞組織工学血管のFDA認可は、イノベーションに対する当局の支持を強調しており、国内開発者にホームフィールドアドバンテージをもたらしています。血漿不足により輸入原材料への依存が浮き彫りになった後、サプライチェーンの強靭性が最重要課題となっており、国内フィブリノゲン精製施設への投資が促進されています。

アジア太平洋は病院インフラの拡張と医療ツーリズムの拡大により最高の9.38%のCAGRをもたらしています。インドの病院市場は2032年までに1,930億USDに達すると予測されており、2024年水準の2倍以上となり、このインフラ整備は消耗品需要を直接押し上げます。中国では調達改革が価格を圧迫しているため、ベンダーは輸血率の低下および入院期間の短縮というエビデンスを強調してプレミアムシーラントを正当化しています。日本、韓国、シンガポールはロボット手術ハイブリッドORの設置においてパイオニアであり続けており、高度な出血管理ツールへの依存が自然に生まれ、止血剤および組織シーリング剤市場のさらなる成長を促しています。

欧州はMDR遵守コストおよび原材料制約の中で相当なシェアを維持しながらも成長は緩やかです。同大陸の200万人の新規血漿ドナー獲得を目指す取り組みは、米国供給への依存度低下を目指しています。サステナビリティの義務化も生分解性パッチへの需要を刺激しており、欧州のポリマー研究センターにイノベーション上の優位性をもたらしています。一方、再手術率の低下を文書化できる高性能シーラントを最終的には優遇するアウトカムベースの償還制度が、世界の止血剤および組織シーリング剤市場への安定した貢献を支えると見込まれます。

競合状況

止血剤および組織シーリング剤産業は適度に分散した構造を特徴としており、上位5社が世界全体で相当な売上シェアをまとめて保有しています。Baxter、Ethicon、CSL Behringは統合された血漿収集ネットワークと長年のブランドを活用し、価格決定力と外科医のロイヤルティを確保しています。Merit MedicalによるBiolifeの1億2,000万USD買収は、キトサンベースパウダーなどのニッチ製剤を追加する標的型タックインの傾向を強化しています。TeleflexによるBIOTRONIKの血管インターベンション部門の7億6,000万ユーロでの買収計画は、閉鎖デバイスと補助止血剤の両方にまたがる補完的ポートフォリオへの意欲を示しています。

イノベーションパイプラインは基礎化学よりも送達システムを重視しています。具体例として、フィブリン成分をオンデマンドで混合するデュアルチャンバーシリンジおよび単孔手術用に設計されたロボット対応フレキシブルチップが挙げられます。サステナビリティテーマはリサイクル可能な接着剤および植物由来スキャフォールドへの研究開発を促進しています。新規参入企業は抗菌特性を持つ多糖類ハイドロゲルに関する大学特許を頻繁にライセンス供与し、臨床データが成熟した後の買収ターゲットとして自らを位置づけています。並行して、既存プレーヤーは画像誘導デバイスメーカーとパートナーシップを形成し、シーラントアプリケーターをステープリングプラットフォームに組み込み、止血剤および組織シーリング剤市場でのスイッチングコストを強化しています。

競合上の成功はリアルワールドの経済的エビデンスの発表にますます依存しています。査読済み研究はVERASEALが複数の専門分野にわたって輸血量と手術時間を削減することを示しており、調達チームが処方製品を選定する際にこの情報を重視しています。公開データを持たないメーカーは価格主導のコモディティ層に格下げされるリスクがあり、市販後サーベイランスおよび医療アウトカムレジストリの戦略的重要性を強調しています。

止血剤および組織シーリング剤産業リーダー

Baxter International, Inc.

Becton, Dickinson & Company

Johnson & Johnson

Medtronic Plc.

Pfizer, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Merit Medical Systemsが専門的な止血デバイスメーカーのBiolifeを1億2,000万USDで買収し、Meritの急性出血コントロールポートフォリオを拡充しました。

- 2025年4月:Baxter Internationalが手術室の物流を簡素化するための常温Hemopatch Sealing Hemostatを発売しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、世界の止血・組織シーリング剤市場を、一般、心臓血管、整形外科、神経外科、外傷などの手術中に出血を止め、組織を一体化させるために手術室内で使用される局所止血剤、生物学的または合成シーリング剤、手術用接着剤から得られる収益と定義している。Mordor Intelligence社によると、市場は2025年に98.8億米ドルに達し、2030年まで拡大すると予測されている。

適用除外:消費者用の応急処置用湿潤剤、市販の皮膚接着剤、動物用製品は評価しない。

セグメンテーションの概要

- 製品タイプ別

- 局所止血剤

- 機械的止血剤

- 活性止血剤

- フローアブル止血剤

- 組織シーリング剤

- フィブリンシーラント

- 合成シーラント

- 接着剤

- シアノアクリレート

- アルブミンおよびグルタルアルデヒド

- 局所止血剤

- 材料別

- ゼラチンベース

- コラーゲンベース

- ORCベース

- 多糖類ベース

- 用途別

- 一般外科

- 低侵襲外科

- トラウマ

- 血友病

- その他の用途

- エンドユーザー別

- 病院

- 外来手術センター

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東およびアフリカ

- GCC

- 南アフリカ

- その他の中東およびアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、北米、ヨーロッパ、アジア太平洋地域の外科医、手術室の看護師、病院の調達責任者、規制の専門家にインタビューを行った。これらの対話により、機器構成、典型的な投与量、価格帯、地域ごとの導入曲線が検証され、販売業者への短時間のアンケート調査により、チャネルマージンに関する情報のギャップが埋められた。

デスクリサーチ

FDAの510(k)認可、WHO Global Health Observatoryの手術率、Eurostatの退院統計、American College of SurgeonsのNSQIPなどのオープンデータセットから、手術件数、手技構成、デバイスの導入傾向を抽出した。フィブリンシーラントと流動性止血材の貿易コードはUN Comtradeから入手し、平均販売価格を明らかにする輸入関税の申告も行った。当社のアナリストは、D&B HooversとDow Jones Factivaの有料情報源でこれらの公的情報源を補足し、企業の収益をベンチマークし、四半期コールの変曲点を発見した。

規制ガイドライン、Annals of Surgeryのような専門誌、およびInternational Society on Thrombosis and Haemostasisのような学会は、有効性の主張と新たな適応症の検証に役立った。記載された情報源はエビデンスベースを示すものであり、数値のクロスチェックや仮定を明確にするために、さらに多くの出版物やデータセットを検討した。

マーケット・サイジングと予測

手術件数と手術ごとの平均薬剤使用量に基づくトップダウン再構築によって需要プールが確立され、選択的なボトムアップサプライヤーロールアップとチャネルチェックによって確認された。手技の伸び、シーラントの普及率、平均販売価格の変動、診療報酬のシフト、病床増設などの中核変数は、2030年までの価値を予測する多変量回帰に利用される。ボトムアップの推計が異なる場合は、最終的な三角測量の前に、専門家との意見交換で合意された中間点の弾力性を用いてボリュームを調整した。

データ検証と更新サイクル

出力は異常スキャンと差異チェックを通過し、その後、上級レビュアーが仮定に異議を唱える。報告書は毎年更新され、新たなクラス全体のリコールなど重要な事象が発生すると、中間更新が行われる。最終的なアナリストの精査により、顧客は最新の見解を得ることができる。

モルドールの止血剤と組織封鎖剤のベースラインコマンドが信頼できる理由

公表されている数字がしばしば異なるのは、企業が異種の製品バスケット、価格アンカー、改訂のタイミングを選択するためである。このような現実を前もって認識し、スコープと可変性の選択がいかに合計をシフトさせるかを示す。

主なギャップ要因としては、低侵襲キットに関連する最近のASPの上昇を見逃すような頻繁でない更新サイクルに加えて、病院のみのスコープの狭小化、検証されていない価格下落率、一部の出版社による配合剤の省略などがある。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 98億8,000万米ドル(2025年) | モルドール・インテリジェンス | - |

| 62.6億米ドル(2025年) | グローバル・コンサルタンシーA | 外来患者数を除外し、年間ASPの急落を想定。 |

| 57億米ドル(2024年) | 業界団体B | 止血材とシーラントが分離され、高度なコンビネーション製品が除外され、市場範囲が圧縮される |

これらの比較から、スコープが完全で、変数が透明で、更新がタイムリーであれば、モルドールのベースラインは、意思決定者にバランスのとれた再現可能な基準点を提供することがわかる。

レポートで回答される主要な質問

止血剤および組織シーリング剤市場の現在の価値はいくらですか?

止血剤および組織シーリング剤市場規模は2026年に100億6,800万USDに達し、2031年までに157億4,000万USDに上昇する見込みです。

最も急速に拡大している製品セグメントはどれですか?

組織シーリング剤はデュアルファンクションのシーリングおよび止血機能を背景に9.98%のCAGRで成長すると予測されています。

多糖類材料が注目を集めている理由は何ですか?

多糖類スポンジおよびゲルは超高吸収性、迅速な生分解性、および持続可能なサプライチェーンを提供し、この材料セグメントで12.41%のCAGRを牽引しています。

外来手術センターが需要に与える影響はどのようなものですか?

ASCは単回使用・即時使用可能なフローアブル製剤を優先しており、エンドユーザーセグメントを10.18%のCAGRに押し上げ、流通戦略を再編しています。

最も強い成長機会を有する地域はどこですか?

アジア太平洋は病院整備と医療ツーリズムの増加により9.38%のCAGRでリードしており、北米は最大の売上貢献地域であり続けています。

最終更新日: