組織工学的皮膚代替物市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

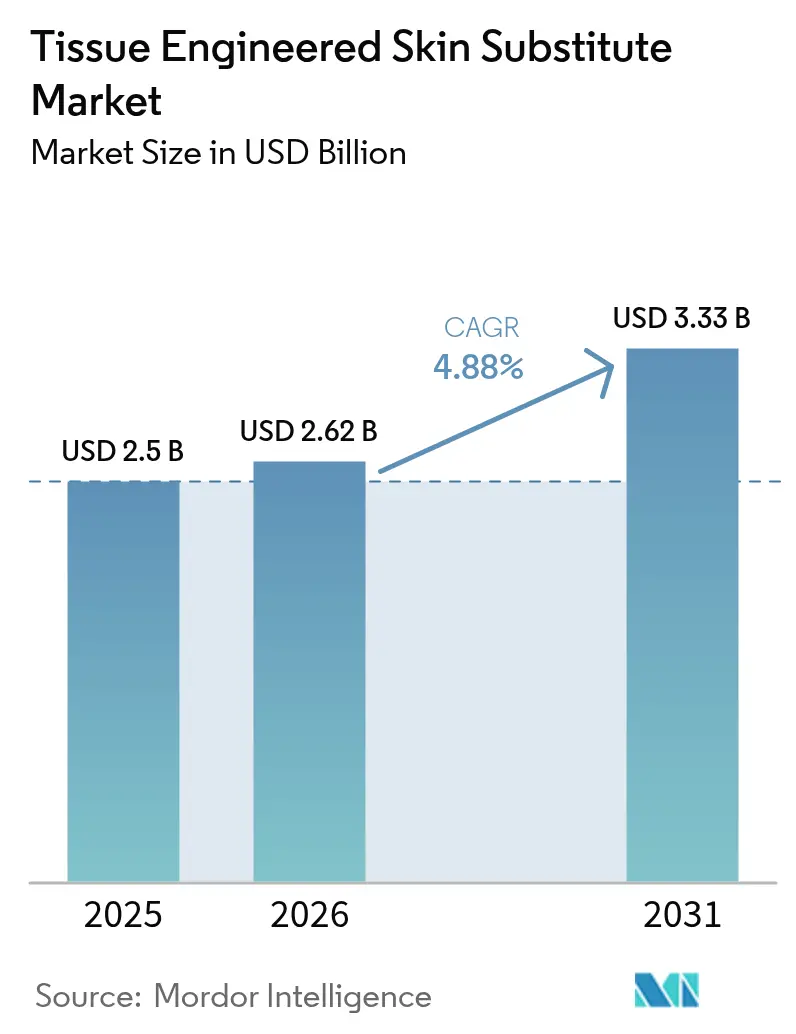

| 市場規模 (2026) | 2.62 十億米ドル |

| 市場規模 (2031) | 3.33 十億米ドル |

| 成長率 (2026 - 2031) | 4.88% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる組織工学的皮膚代替物市場分析

組織工学的皮膚代替物の市場規模は2026年にUSD 26億2,000万と推定され、2025年の USD 25億から成長し、2031年にはUSD 33億3,000万に達する見込みで、2026年から2031年にかけてCAGR 4.88%で成長します。採用はパイロット研究を超えて日常的ケアへと拡大しており、償還の予測可能性が高まり、臨床ガイドラインも成熟しています。3Dバイオプリンティングと従来の組織工学の統合により治療的な適用範囲が拡大する一方で、メーカーは品質管理システムの近代化を迫られています。バイオシンセティックスキャフォールドは、生物学的適合性と合成化学の一貫性を両立させることでバッチ間変動に対応し、勢いを増しています。投資家は、汚染リスクの低減と迅速なリリースタイムを約束する自動化されたクローズドループ製造ラインに資金を投じ、長期的なコスト優位性を確立しています。地域別では、北米が充実した保険適用により数量リーダーの地位を維持する一方、アジア太平洋地域は政府主導の病院設備向上と慢性創傷罹患率を高める人口動態の変化を背景に、最も急速なユニット増加を記録しています。

主要レポートのポイント

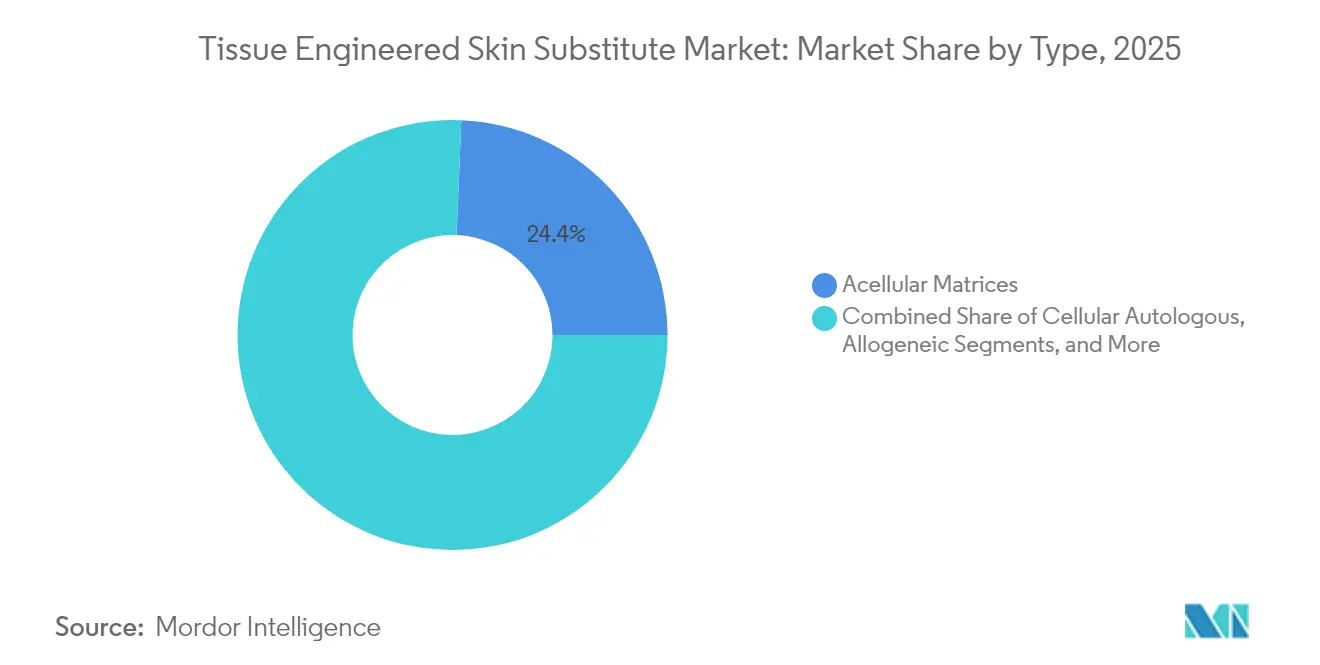

- 構造タイプ別では、無細胞マトリックスが2025年の組織工学的皮膚代替物において24.35%の市場シェアを占めてトップとなり、細胞性自家構造物は2031年にかけてCAGR 13.10%で最も速い成長が予測されます。

- 製品材料別では、天然・生物学的物質が2025年に32.85%の収益を占め、バイオシンセティックバリアントはCAGR 11.05%で拡大しています。

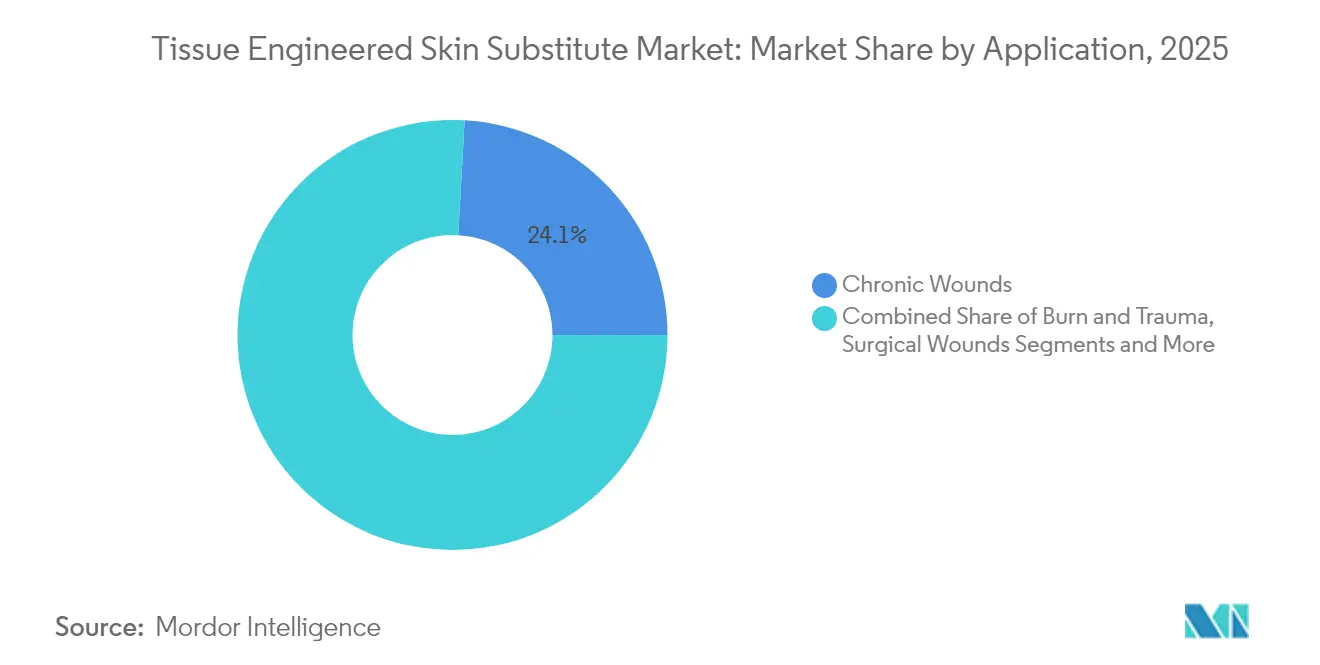

- 用途別では、慢性創傷が2025年の組織工学的皮膚代替物市場規模の24.10%を占め、糖尿病性足潰瘍はCAGR 10.98%の軌道をたどっています。

- エンドユーザー別では、病院が2025年に23.10%の収益を占めている一方、ポイントオブケアツールの成熟に伴い在宅医療はCAGR 8.85%で拡大しています。

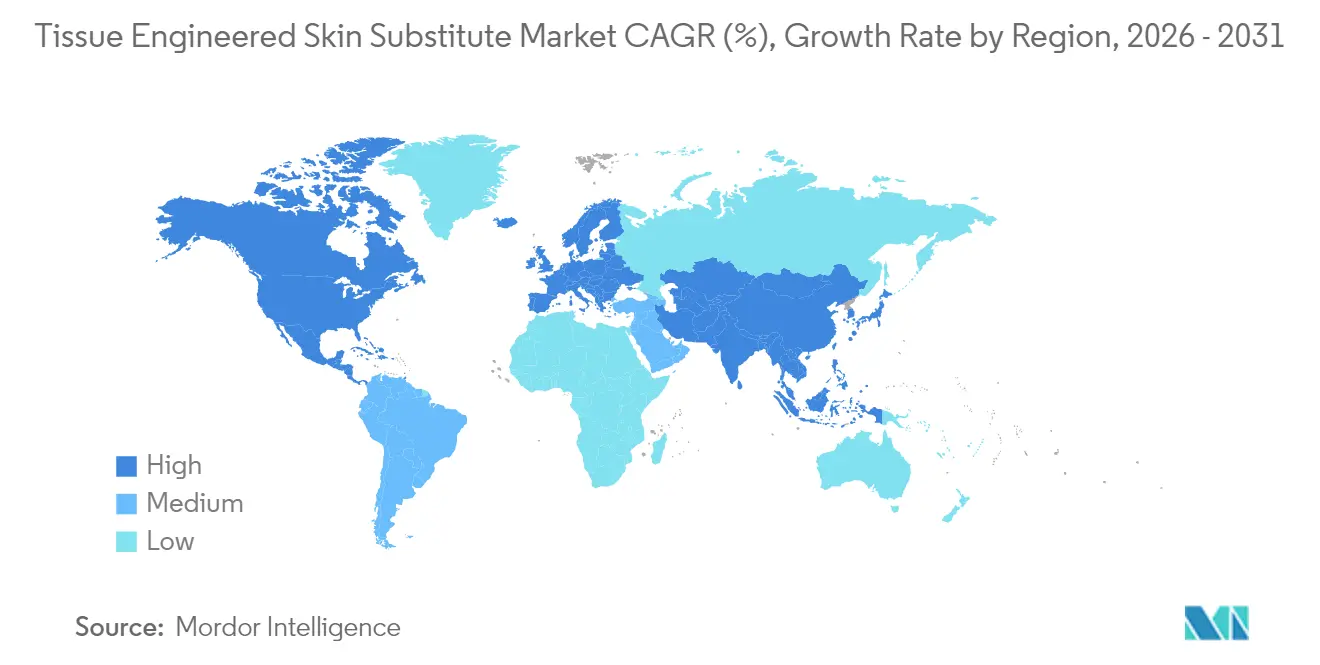

- 地域別では、北米が2025年の組織工学的皮膚代替物において29.60%の市場シェアを確保し、アジア太平洋地域は2031年にかけてCAGR 9.02%を達成すると予測されます。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル組織工学的皮膚代替物市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 慢性創傷の増加 | +1.20% | 北米、欧州、アジア太平洋地域で拡大中 | 長期(4年以上) |

| 熱傷・外傷発生率の上昇 | +0.80% | 発展途上国でより強い影響 | 中期(2〜4年) |

| 3Dバイオプリンティングの採用 | +0.70% | 北米・EUで先行し、アジア太平洋地域に拡大 | 中期(2〜4年) |

| 脆弱な皮膚を持つ高齢化人口 | +0.90% | 先進国経済 | 長期(4年以上) |

| 再生医療資金調達の拡大 | +0.50% | 主に北米・EU | 短期(2年以内) |

| 獣医領域でのクロスオーバー需要 | +0.30% | 北米での早期採用 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

慢性創傷の有病率の増加

米国では約670万人が慢性創傷を抱え、年間の治療費はUSD 500億を超えます。2040年までに米国人の21%が65歳以上になると予想されており、糖尿病や血管疾患などの併存疾患がケアをさらに複雑にしています。そのため病院は、治癒時間を短縮し費用のかかる感染症を予防する先進的な代替物に投資しています。再入院率の低下を記録する実世界データベースが支払者の信頼を強化し、より幅広いフォーミュラリへの収載を促しています。

熱傷・外傷発生率の上昇

熱的・化学的・電気的熱傷は生物学的被覆の即時ニーズを生み出します。2024年にFDAがAVITA MedicalのRECELL GOシステムを承認したことで、ドナー部位の罹患率を低減し色素沈着に対応する自家スプレー療法が提供されました。防衛・産業安全関連の予算が類似プラットフォームに資金を投じており、専門的熱傷センターを超えて地域の外傷センターへの調達が拡大しています。

3Dバイオプリンティングワークフローの急速な普及

バイオプリンティングは、手動のグラフト組み立てを、生きた細胞・ハイドロゲル・成長因子の自動的な層ごとの積層へと変換します。埋め込み型プリンティングにより、厚い構造体内部に灌流可能なチャンネルが形成され、かつてグラフトの厚さを制限していた拡散上の限界が解消されました。[1]ScienceDirect編集部、「埋め込み型3Dバイオプリンティング技術」、sciencedirect.com自動化によりバッチ間の再現性も向上し、製造の一貫性を検証する規制当局に歓迎される品質特性となっています。

脆弱な皮膚と併存疾患を持つ高齢化人口

老化した皮膚には老化細胞が蓄積し、上皮遊走と血管新生を停滞させる炎症性分子を分泌します。[2]Frontiers編集部、「老化皮膚における老化細胞」、frontiersin.org 高齢患者はより長い治癒時間を要するため、臨床医は血管新生促進因子が豊富な代替物を選択します。公的保険者は、より迅速な創閉鎖が入院期間を短縮し抗生物質使用を削減するとして、その使用にインセンティブを付与しています。

阻害要因の影響分析*

| 阻害要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 新興市場における償還の限界 | -0.60% | アジア太平洋地域、ラテンアメリカ、中東・アフリカ | 長期(4年以上) |

| 皮膚付属器官の再現不可能性 | -0.50% | 先進国市場 | 長期(4年以上) |

| ドナー組織供給のボトルネック | -0.40% | 北米・欧州 | 中期(2〜4年) |

| ポイントオブケアプリンティングに関する規制上の曖昧さ | -0.40% | 北米・EUで最も高い | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

新興市場における償還の制限

多くの発展途上国は、高い臨床ニーズにもかかわらず、高価な創傷治療よりプライマリケアを優先しており、普及が遅れています。正式な医療技術評価の不在が体系的な価値分析を妨げており、公立病院はガーゼと生理食塩水に頼ることが多いです。メーカーはこれらの地域向けにコストを抑えたバリアントを設計していますが、低い利益率がR&Dへの再投資を脅かしています。

自家ポイントオブケアプリンティングに関する規制上の不確実性

病院内で製造された自家グラフトは、デバイス・生物製剤・医療行為の境界を曖昧にします。処理が最小限の操作を超えると、FDAはその産出物を医薬品として規制し、費用のかかる試験が必要となります。[3]Journal of Translational Medicine編集部、「自家療法における規制上の問題」、translational-medicine.biomedcentral.com 多くの医療機関にはGMPスイートが不足しており、アクセス性が制限されるとともに、モバイルバイオプリンターへのベンチャーキャピタル投資も抑制されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:細胞性イノベーションがマトリックス優位性に挑む

無細胞マトリックスは、滅菌のしやすさとすぐに使えるロジスティクスを理由に、2025年の組織工学的皮膚代替物市場シェアで24.35%を占めました。一方、細胞性自家グラフトはCAGR 13.10%を記録しており、個別化医療のトレンドと免疫原性の低下が牽引しています。専用の組織ラボを持つ病院は、薬物療法に反応しない潰瘍に対してこれらのソリューションを展開しています。2024年12月に承認されたRECELL GOミニは、限られたドナー採取で最大480 cm²の創傷を治療し、自動化がリソース需要を低減する方法を示しています。量が増えるにつれ、規模の経済によりコスト差は縮小し、市場の好みはオーダーメイド型構造物へと移行すると予想されます。

複合皮膚・表皮製品は技術的に洗練されているものの、多層製造には厳格な環境管理が求められるため、容量に制約があります。細胞性同種異系オプションは、すぐに使える利便性と生物学的シグナリングのバランスをとる中間的な位置を占めますが、ドナーはロジスティクスを複雑にする病原体スクリーニング規制に適合しなければなりません。そのため、業界投資はポイントオブケアの迅速さと免疫適合性を兼ね備えたバイオプリンティング細胞性自家プラットフォームを好む傾向にあります。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

製品材料別:バイオシンセティックイノベーションが天然素材の優位性を揺るがす

ウシおよびブタ真皮を含む天然生物学的スキャフォールドは、2025年に32.85%の収益を占めました。その実績と既知の安全プロファイルが病院委員会の承認を円滑にしています。しかし、供給の制限と動物由来への懸念から、組換えヒトコラーゲンと堅牢なポリマーを組み合わせたバイオシンセティック代替物はCAGR 11.05%を示しています。病院は一定の機械的強度と予測可能な分解曲線を評価しており、外科医トレーニングを容易にします。

海洋コラーゲンのイノベーションにより素材の多様性が広がっています。Kerecisはオメガ3脂質が豊富な魚の皮膚マトリックスを活用し、2025年にMedicare코딩を迅速に取得し、持続可能な生体材料への支払者の開放性を示しました。一方、純粋な合成メッシュは大量の熱傷や野戦病院での緊急使用においてコスト優位性を維持しています。ハイブリッドバイオシンセティックプラットフォームは現在R&Dパイプラインを席巻しており、生物学的キューを反映しながら工業的スケーラビリティを確保することを目指しています。

用途別:糖尿病性合併症が慢性創傷イノベーションを牽引

慢性創傷は2025年の組織工学的皮膚代替物市場規模の24.10%を占めましたが、糖尿病性足潰瘍は2031年にかけてCAGR 10.98%の軌道にあります。高血糖は白血球機能と血管新生を障害するため、グラフト設計への抗菌ペプチドと血管拡張薬の組み込みが促進されています。FDAは2024年に糖尿病性足感染症の薬物試験を緩和するガイダンスを発出し、間接的に複合製品を後押ししています。

熱傷と急性外傷は、即時の皮膚被覆が体液喪失と瘢痕化を軽減するため、三次施設での収益の主力として残ります。手術創傷は、選択的整形外科・心臓血管手術が世界的に増加するにつれて成長ポケットを形成しています。美容的再建は、ニッチではあるものの高価格帯にあり、瘢痕の構造と色素の忠実性を調節する美容に特化した製剤が開発されています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:在宅医療が病院中心モデルを変革

病院は確立された手術室と熱傷ユニットを背景に、2025年に23.10%の収益シェアを維持しました。しかし在宅医療はCAGR 8.85%で進展しています。コンパクトで事前に加水分解されたドレッシングにより、訓練を受けた看護師が患者の自宅でケアを管理できるようになり、早期感染を検知する遠隔モニタリングアプリによって支援されています。米国のMedicare行政請負業者は、2025年3月に組織工学的皮膚代替物に関する制限的なローカルカバレッジ決定を延期し、在宅ケアの経路に暫定的な償還の安定性を付与しました。

外来手術センター(ASC)も、支払者が日常的なグラフティングを高コストの入院から振り替えることで恩恵を受けています。ASCは標準化されたプロトコルを展開し、ターンアラウンドタイムを短縮して1処置あたりのコストを低下させています。専門的な熱傷センターは、多分野連携サポートを必要とする全層損傷に対してリーダーシップを発揮します。全体として、ケアをより低コストの場所へ移行させようとする支払者の取り組みが、容易に適用できるポータブルな組織工学的皮膚代替物への長期需要を支えています。

製造技術別:バイオプリンティングが従来方法に挑む

インフラが広く普及し規制申請も慣れ親しまれているため、手動組み立てが2024年の生産量の大部分を占めています。それでも、3Dプリント製グラフトはプログラム可能な積層により厚み・細胞密度・血管構造をカスタマイズできるため、最も高い成長を記録しています。グローバルな3Dバイオプリンティング市場収益は2024年のUSD 22億4,000万から2034年にはUSD 68億2,000万に急成長すると予測されており、戦略的な資金の流れが浮き彫りになっています。

エレクトロスピン製ナノファイバーはケラチノサイト遊走を促進する高い表面積を提供し、脱細胞化マトリックスは免疫学的負担なく天然ケモカインを保持します。クローズドカートリッジプリンターを持つサプライヤーはISO 13485規格に基づいてバリデーションバッチを実施し、汚染リスクを低減してトレーサビリティ要件を満たしています。競争の焦点は、自動化されたプロセスコントロールと、病院の予算に適合するスケーラブルなクリーンルームフットプリントの融合にあります。

地域分析

北米は2025年の組織工学的皮膚代替物において29.60%の市場シェアを確保し、MedicareコードQ4100〜Q4180と充実した民間保険の普及によって支えられています。ベンチャーキャピタルは引き続き豊富であり、米国の再生医療セグメントは2033年までにUSD 807億4,000万に達すると予測されています。2025年のローカルカバレッジ決定の延期により短期的な償還圧力が緩和され、サプライヤーはコードのロビー活動よりアウトカムデータの生成に集中できるようになりました。ボストン、サンアントニオ、ロサンゼルスの大学付属熱傷ユニットがAI主導の投与スケジュールをパイロット導入しており、同地域をエビデンスに基づく創傷ケアの最前線に位置づけています。

アジア太平洋地域は2031年にかけてCAGR 9.02%で最も急速な成長を遂げています。中国の創傷ケア施設は2010年の16施設から2019年には357施設に増加し、専門ケアへの国家のコミットメントを示しています。上海・広州の都市部病院では糖尿病性潰瘍へのバイオシンセティックシートが試験導入され、地方のクリニックではコストを抑えたブタマトリックスが展開されています。日本のPMDA(医薬品・医療機器等の品質、有効性及び安全性の確保等に関する法律を所管する独立行政法人)は細胞療法ドシエを明確化する草案ガイダンスを公表し、米国開発者の二重承認を加速しています。韓国は国防部(韓国)の補助金を戦闘創傷バイオプリンティングに投じており、地域のイノベーション基盤をさらに拡大しています。

欧州は厳格な医療技術評価が価格規律を課すため、緩やかな拡大を記録しています。ドイツの法定保険者は、新しいグラフトをフォーミュラリに収載する前に決定的なコスト効用データを要求しており、実臨床エビデンスを収集するパイロットレジストリが促進されています。フランスと北欧諸国は、看護時間を削減するバイオシンセティックマトリックスを償還し、長期的な節約効果を認識しています。中東・アフリカでは、富裕層の熱傷患者を対象とする民間病院が集まるドバイなどの医療ツーリズムハブで急速な普及がみられます。南米の成長は、公的保険が慢性創傷管理の予算を段階的に拡大しているブラジルとコロンビアのマクロ経済安定化に左右されています。

規制環境

組織工学的皮膚代替物の規制は、製品組成と操作の程度によって異なる。米国では、最小限の操作を受けた同種利用のヒト細胞・組織・細胞組織由来製品(HCT/Ps)は、21 CFR Part 1271の要件を伴うSection 361の対象となる場合があり、一方でリスクの高い組織工学製品や生物学的活性製品は、BLA(生物製剤)または510(k)やPMAといった医療機器承認経路が必要となる場合がある。コンビネーション製品は21 CFR Part 4の規制下にあり、FDAの監督は製品のPrimary Mode of Action(PMOA)に基づいて構成され、これが主管センターの割り当てを決定し、医薬品・生物製剤のcGMPと医療機器の品質システム上の義務を整合させる。

欧州では、組織工学製品は一般に規則(EC)No 1394/2007に基づく先進治療医薬品(ATMP)として扱われ、市場アクセスには中央集権的な認可と、臨床・製造上のより高いエビデンス要求が求められる。償還政策も商業化を左右する要因である。米国では、CMSが2026年1月1日に発効予定であった一部の皮膚代替グラフト/細胞組織由来製品に関するLocal Coverage Determinationsの計画を撤回し、コードと保険適用の安定性がFDA承認経路戦略と並行して進むことが浮き彫りとなった。

バリューチェーン分析

バリューチェーンは、生体由来原料(ドナー由来組織、細胞由来原料)およびバイオマテリアル(コラーゲン、ポリマー、ECM由来マトリックス)の調達から始まり、組織バンクや専門原材料サプライヤーによって支えられている。ドナーの供給可能性やスクリーニング要件における上流の変動性は、細胞性同種移植材料やヒト由来マトリックスを制約しうる一方、生合成・合成原料はロット間変動を減らすが、確実なサプライヤー適格性評価と入荷時品質管理を必要とする。製品スポンサーは、特に自己由来または複雑な構造物において、プロセス検証や規制文書の作成を含むGMP/GTP製造をCDMOに委託する傾向が強まっており、技術移転、無菌工程、リリース試験がコストとサイクルタイムを左右する。

中流工程は、管理された製造(多くはクリーンルームベース)、無菌性の保証、包装、そして構造タイプ(細胞性か非細胞性か)に応じたコールドチェーンまたは検証済み常温物流を中心に展開する。下流では、病院システム、専門火傷センター、外来手術センター(ASC)、在宅医療提供者が共同購買や販売代理店網を通じて調達し、その利用は支払者のルールや皮膚代替物のHCPCSコードと結びついている。ボトルネックはスケールアップ時(能力、汚染リスク、自己由来製品のターンアラウンドタイム)や、生物学的に感受性の高い製品の国境を越えた物流において生じやすく、これがメーカーが供給の継続性を確保するために現地化した製造拠点やCDMOとの提携を追求する一因となっている。

競合状況

業界の集中度は中程度です。上位企業は強固な販売網を有する一方、ニッチなサイエンスを活用する機動性の高い新興企業の挑戦を受けています。Smith & Nephewは2025年第1四半期にGRAFIX PLUSの勢いを背景に基本的な収益成長率3.8%を記録しました。Geistlich PharmaはStimLabsとの流通契約を通じて米国での露出を拡大し、スイスのコラーゲン専門知識と国内の販売力を組み合わせました。

製品の差別化がポジショニングを規定しています。Kerecisの魚皮グラフトは抗炎症効果のための内在性オメガ3脂質を活用し、AVITA Medicalのスプレー式表皮細胞は美容ゾーンへの色素適合性を実現します。SolasCureの酵素的Aurase Gelは2025年6月にFDAのファストトラック指定を取得しました。これは、小規模ながら重篤度の高い患者群である石灰防御症潰瘍を対象とするためです。自動化能力は、安定した供給と均一な品質を担保するため、支払者交渉における交渉材料として浮上しています。

ホワイトスペースの機会は感染制御ハイブリッドドレッシングや新興市場向けコスト効率の高い製品ラインに及んでいますが、規制の複雑さが積極的なスケールアウトを抑制しています。

組織工学的皮膚代替物業界のリーダー企業

Amarantus BioScience Holdings

Organogenesis Inc.

3M Company

Smith & Nephew plc

Tissue Regenix

- *免責事項:主要選手の並び順不同

市場機会と将来展望

償還マッピングと規制承認経路の位置付けは、主要な商業レバーとなりつつあり、明確に分類され、保険適用のためのエビデンスに裏付けられたポートフォリオにとっての空白領域を生み出している。米国では、CMSが2026年1月に発効するCY 2026 Physician Fee Schedule最終規則を実施し、HCPCS Q41xxコードを用いた承認経路連動型の支払いマッピングと、非施設環境における非生物学的皮膚代替物に対する一律の全国償還率(1平方センチメートル当たり約127.14米ドル)を導入した。この環境は、糖尿病性足潰瘍のような高負担セグメントで転帰データによる差別化が可能なメーカーを支援し、標準化された適用と予測可能な供給が医療提供者のワークフローを改善する低コストの医療提供拠点(ASCおよび在宅医療)向けソリューションの余地を生み出している。

技術および製造の準備状況は、近い将来のもう一つの機会分野であり、特に自動化されたワークフローと規制品質に対応した製造が採用の前提条件となる中で重要性を増している。FDAの活動は、確立された製品カテゴリーにおける製品の更新を引き続き支えており、その一例として、Medskin Solutions Dr. Suwelack AGが2026年5月にMatriDerm(K261224)について、迅速な審査スケジュールを伴うSpecial 510(k)を通じてFDAクリアランスを取得した。イノベーション面では、2026年の学術論文が皮膚再生に向けた幹細胞ベースの構造体や積層造形手法の進展を強調しており、コンビネーション製品としての品質期待に応えつつ、より広範な臨床利用を支える血管化、多層構造、拡張可能な生産方法への研究開発の注力を強化している。

最近の業界動向

- 2026年7月:Organogenesisは、膝関節骨関節症を対象に開発中の羊膜懸濁同種移植製品ReNuについて、生物製剤承認申請(BLA)がFDAに受理されたことを発表した。PDUFAの目標審査完了日は2027年4月24日である。この節目は、ヒト組織由来生物製剤に対するFDAの継続的な関与を示すとともに、Organogenesisの規制戦略が創傷ケアや皮膚代替物の隣接ポートフォリオを支える基盤となり得ることを裏付けている。

- 2026年5月:Smith & Nephewは、メンテナンスを簡素化し患者のアドヒアランスを改善するRENASYS EDGE陰圧創傷治療システムを発売した。この発売は、先進的なドレッシングや皮膚代替物と組み合わせて包括的な創傷管理経路を支援できる統合創傷ケアプラットフォームへの流れを裏付けている。

- 2024年12月:AVITA Medicalは、より小さな創傷の治療に用いるRECELL GO miniについてFDAクリアランスを取得し、RECELLプラットフォームを、限定された創傷領域向けにドナー採取を減らせるワークフローへと拡張した。このクリアランスは、ポイントオブケアでの自己表皮細胞オプションを拡大し、火傷・外傷領域における従来の移植手法への競争圧力を強めた。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査手法において、組織工学的皮膚代替物市場は、急性および慢性の皮膚欠損の管理のために臨床的に使用されるバイオエンジニアリング皮膚代替製品から生じる収益であり、医療提供の場を通じて供給されるものとして定義される。

対象範囲の除外事項:皮膚代替物として機能しない単純な創傷被覆材や外用薬、および治療用途を持たない研究専用の構造物は除外する。

セグメンテーション概要

- 構造タイプ別

- 細胞性自家

- 細胞性同種異系

- 無細胞マトリックス

- 複合(皮膚・表皮)

- 製品材料別

- 天然/生物学的

- 合成

- バイオシンセティック

- 生体材料源別

- コラーゲン

- キトサン

- ヒアルロン酸

- PEGおよびその他のポリマー

- 製造技術別

- 従来型手動

- 3Dバイオプリント

- エレクトロスピンナノファイバー

- 脱細胞化ECM

- 用途別

- 慢性創傷

- 糖尿病性足潰瘍

- 静脈性下腿潰瘍

- 褥瘡

- 熱傷・外傷

- 熱傷

- 化学的・放射線熱傷

- 手術創傷

- 美容的再建

- 慢性創傷

- エンドユーザー別

- 病院

- 専門的熱傷センター

- 外来手術センター

- 在宅医療

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- アジア太平洋その他

- 中東・アフリカ

- GCC

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、市場の基本構造を構築し、皮膚代替物需要を形成する疫学、施術件数、医療提供環境の動向を確定するために用いられた。人口動態や糖尿病指標については、米国疾病予防管理センター(CDC)、Centers for Medicare and Medicaid Servicesの償還スケジュールおよび利用データ発表、世界保健機関(WHO)、各国統計局などの公的資料に依拠した。

需要を実際の製品需要へと転換するため、査読付き学術誌における創傷ケアおよび火傷治療関連の文献、さらに臨床ガイドライン団体や関連協会のウェブサイト(火傷や慢性創傷を専門とするもの等)も確認し、典型的な治療経路や導入における制約を理解した。企業の開示資料、投資家向け説明資料、信頼性の高い報道は、製品の入手可能性シグナル、地域的な注力、価格動向のコメントを相互確認するために用いられ、特許データベースも技術動向の把握のために選択的に確認された。上記に挙げたデスクリサーチの情報源は例示に過ぎず、データ収集、検証、および明確化のために他多数の公開情報源も用いられた。

一次インタビューおよび調査

一次調査は、メーカー、販売代理店、病院の調達担当者や創傷ケア関係者、火傷および慢性創傷管理に関わる臨床医を対象とした専門家インタビューおよび構造化調査により実施された。本市場が世界規模であることを踏まえ、地域ごとの償還制度、医療提供の場の違い、日々の使用パターンが最終的な前提条件に反映されるよう、APAC、EMEA、南北アメリカ全域をカバーすることを確保した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:27% | 経営幹部(CXO):14% | APAC:47% |

| ミドルティア:52% | 機能/事業部門リーダー:39% | EMEA:29% |

| 小規模事業者:21% | マネージャー:47% | 南北アメリカ:24% |

市場規模算定と予測

規模算定は、疾病の有病率と患者フローを治療対象患者数に変換するトップダウン構築から始まり、その後、主要創傷カテゴリー別に想定される製品使用量へとマッピングされる。実務上は、糖尿病性足潰瘍の負担、火傷発生率、慢性創傷の再発率、病院と外来設定での治療割合、償還適用シグナルなどの指標を用いて、導入と利用状況を形成する。

これらの総計は、サプライヤーの収益状況のサンプル集計、チャネルからのユニット動向に関するフィードバック、データが利用可能な主要製品ファミリーごとの単純なASP×ボリュームによる整合性確認など、選択的なボトムアップ近似によって検証される。これらの相互確認において差異が生じた場合は、治療症例当たりの利用率、設定ミックス、地域別の価格実現性など、追跡可能な形で前提条件を調整する。

予測に際しては、政策や償還の変化が純粋な時系列トレンドよりも速く導入状況を変化させうるため、専門家の意見に基づくシナリオ分析を用いる。成長率は、想定される症例数の増加と段階的な浸透率の向上を組み合わせて算出し、価格設定は単なる物価上昇ではなくミックスの変化を反映する緩やかなASP推移ロジックを通じて処理される。

データ検証と更新サイクル

出力結果は、疫学的な指標、施術件数や来院件数の代替指標、償還状況の確認、インタビューで収集したサプライヤー側の実態確認など、独立したシグナルの三角測量によって検証される。異常値は早期に特定され、最終数値の確定前に別のアナリストが要因の前提条件を確認する。

モデルは主要な需要指標や価格設定の前提条件を最新の状態に保つため年次更新を行い、重大な事象(重要な償還制度の変更や、対象用途を拡大する注目すべき規制承認など)が発生した場合には随時更新が行われる。納品前には、最新の公開データと最近の専門家からのフィードバックが反映されているかを確認する最終確認を実施する。

Mordor Intelligenceの組織工学的皮膚代替物市場規模と他の公表推計値との比較

組織工学的皮膚代替物に関する公表市場規模は、対象範囲や評価時点の設定が異なることが多く、同一の臨床需要が異なる方法で価格付けされるため、しばしば一致しない。差異は、各情報源がサービス収益をどのように扱うか、どの最終用途分野を対象に含めるか、償還制度や導入状況の変化後にどの程度早く前提条件を更新するかにも起因する。

公表されている数値の一部はメーカーレベルの価値として示され、関連サービスを含む場合があり、これにより測定される収益層が変わる。Mordor Intelligenceの算定では、総計は臨床用途に整合した製品市場レベルに保たれ、単純な創傷被覆材やその他の代替物以外の消耗品は、隣接する創傷ケア支出に現れる場合でも市場に加算されない。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 2.50 B (2025) | |

| グローバル市場出版社A | USD 2.03 B (2025) | 工場出荷価格を基準とした枠組みを用いており、関連サービスを含むメーカー販売レベルで収益を保持する場合があり、これがエンドマーケットの製品収益ビューと比較して価格設定やチャネルマークアップの扱い方に影響を与えうる。 |

| 業界リサーチポータルB | USD 2.30 B (2024) | 基準年が異なり、予測期間も長く、慢性創傷の症例数や医療提供の場のミックスがどのように地域別の導入率へ変換されるかによって、規模算定が変動しうる。 |

表内の差異は主に、収益層の選択、基準年の整合性、そして創傷負担から治療利用への導入がどのように変換されるかによって説明される。治療対象患者数、設定ミックス、価格実現性といった主要変数を観察可能な医療提供経路に結び付け、再確認することで、最終推計値は追跡可能かつ再現可能な状態に保たれている。

レポートで回答される主要な質問

組織工学的皮膚代替物市場の現在の価値は?

組織工学的皮膚代替物市場は2026年にUSD 26億2,000万の規模を有し、2031年にはUSD 33億3,000万に達すると予測されています。

最も速く成長している構造タイプは何ですか?

細胞性自家製品は2031年にかけてCAGR 13.10%を記録しており、個別化グラフトへの強い需要を反映しています。

バイオシンセティック材料が注目される理由は何ですか?

バイオシンセティックスキャフォールドは生物学的機能性と製造の一貫性を両立させ、2026年から2031年にかけてCAGR 11.05%を牽引しています。

最も高い成長機会を提供する地域はどこですか?

アジア太平洋地域は医療インフラの整備と人口動態の変化を背景にCAGR 9.02%で最も急速なペースを示しています。

在宅医療は市場ダイナミクスにどのような影響を与えていますか?

在宅ベースの創傷ケアは、ポータブルで容易に適用できる代替物が入院依存を低減しコストを削減するためCAGR 8.85%で拡大しています。

最終更新日: