静脈ステント市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.38 十億米ドル |

| 市場規模 (2031) | 1.99 十億米ドル |

| 成長率 (2026 - 2031) | 7.62% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる静脈ステント市場分析

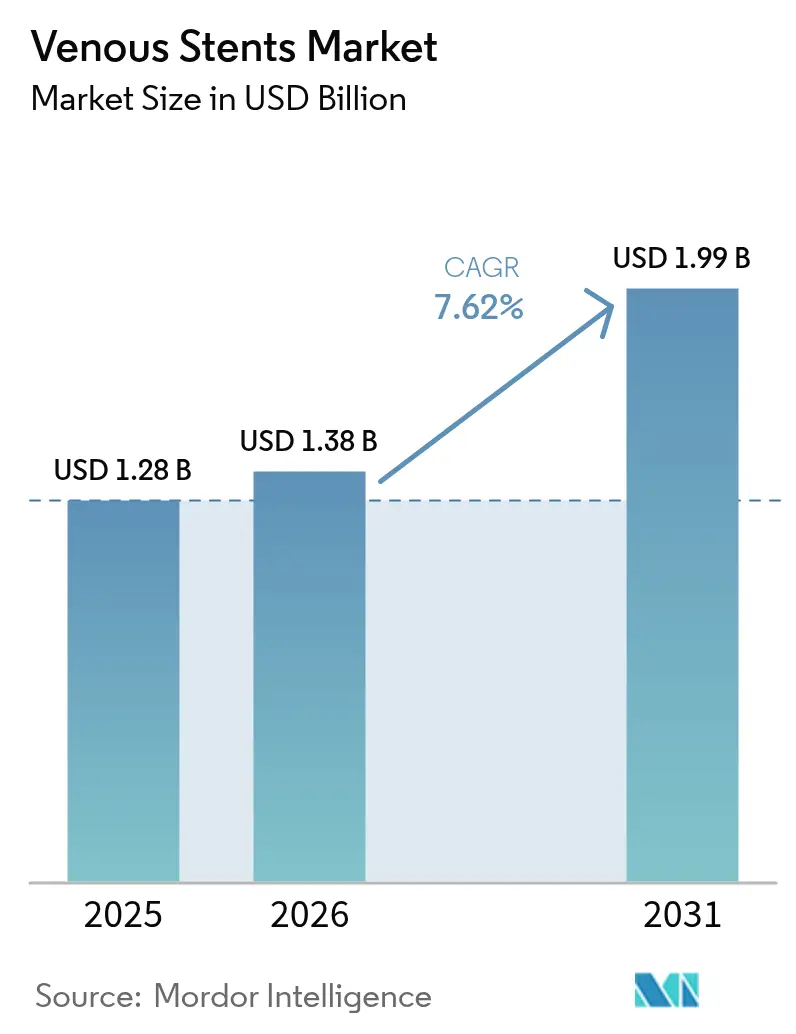

静脈ステント市場規模は、2025年の12億8,000万米ドルから2026年には13億8,000万米ドルへと成長し、2026年~2031年にかけてCAGR 7.62%で2031年までに19億9,000万米ドルに達すると予測されています。専用静脈ステントが、特に慢性深部静脈閉塞においてバルーン血管形成術よりも優れた長期開存性をもたらすという認識の高まりから、堅調な需要が生じています。高齢化人口における疾患有病率の上昇、ニチノールベースデバイスに対する継続的な規制承認、および外来静脈処置を受け入れる支払者が市場の勢いを後押ししています。最新ステントによる3年間の一次開存率84.0%を示す臨床データが、医師の信頼を高め続けています。供給面では、メーカーがニチノール調達の多様化によって原材料リスクを軽減しながら、競争上の差別化を維持するために薬剤溶出型およびポリマーコーティング型プラットフォームのイノベーションを加速させています。

主要レポートのポイント

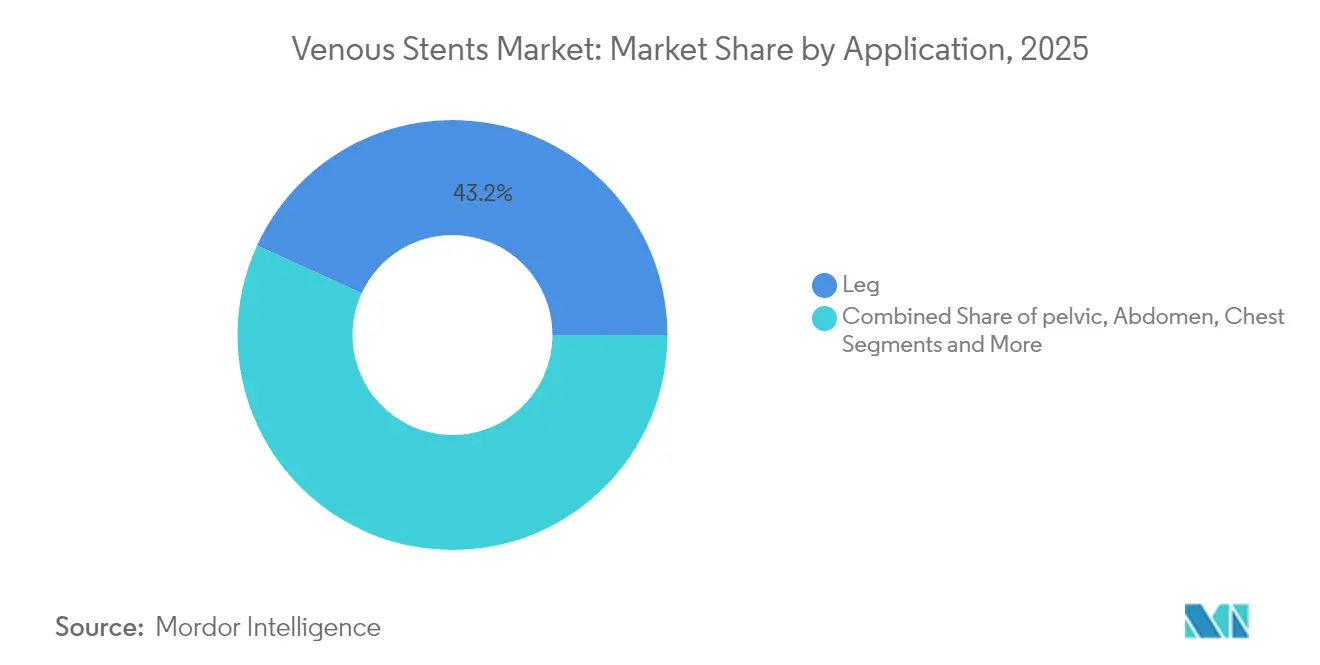

- 用途別では、脚部インターベンションが2025年の静脈ステント市場シェアの43.16%を占めてリードし、骨盤部処置は2031年までにCAGR 12.28%で成長すると予測されています。

- 疾患別では、慢性深部静脈血栓症が2025年の静脈ステント市場規模の39.20%を占め、非血栓性腸骨静脈病変は2031年までにCAGR 11.17%で拡大する見込みです。

- ステントタイプ別では、自己拡張型ニチノールプラットフォームが2025年の収益の58.95%を占め、薬剤溶出型デバイスは最速のCAGR 11.86%を記録すると予想されています。

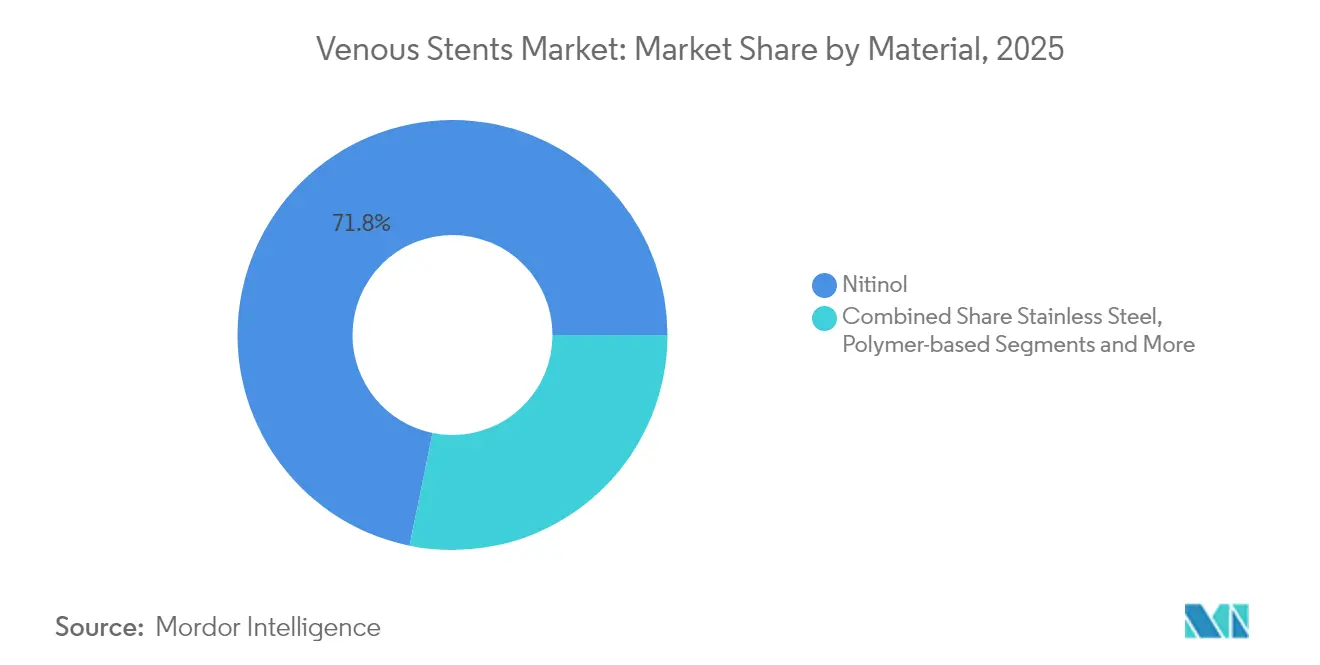

- 材料別では、ニチノールが2025年の静脈ステント市場規模の71.80%のシェアを占め、ポリマー強化型設計はCAGR 11.62%で上昇する見込みです。

- エンドユーザー別では、病院が2025年に収益シェアの61.55%を占めましたが、外来手術センター(ASC)は最高のCAGR 12.41%が見込まれています。

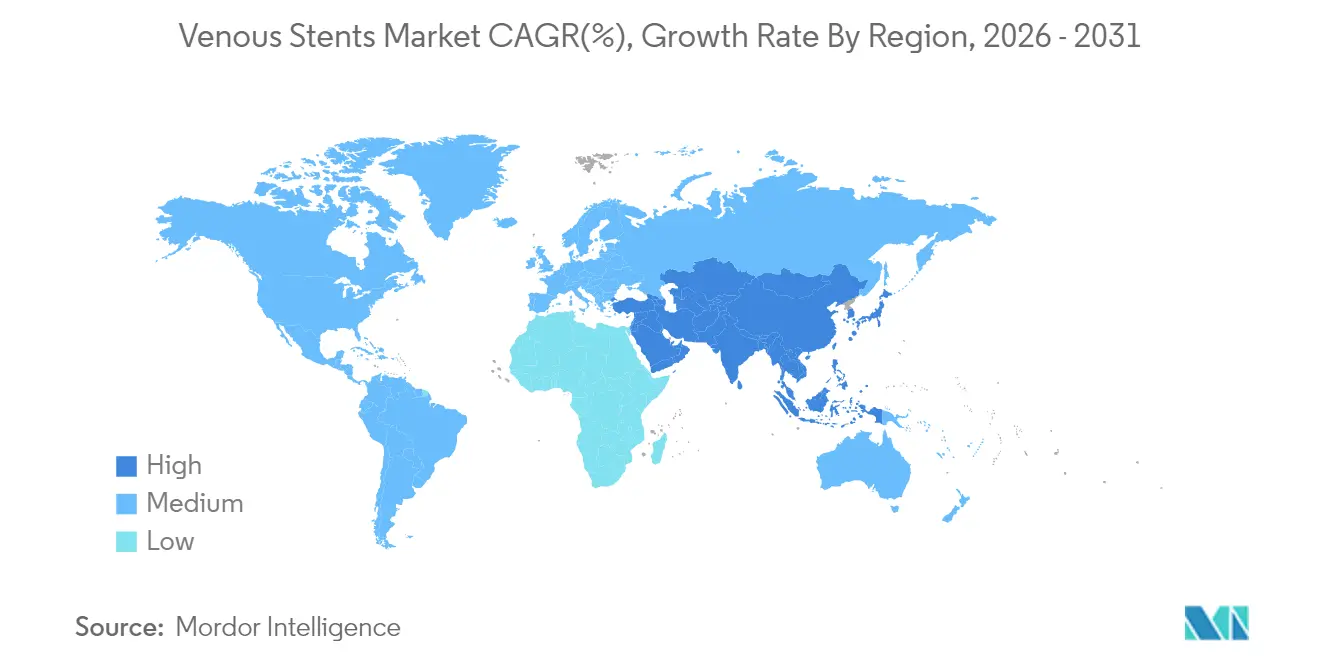

- 地域別では、北米が2025年に38.25%のシェアでリードし、アジア太平洋地域は2031年までにCAGR 11.24%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の静脈ステント市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 慢性静脈疾患の有病率の上昇 | +1.2% | 北米、欧州、アジア太平洋 | 長期(4年以上) |

| インターベンションを促進する高齢化人口 | +0.9% | 高所得経済圏 | 長期(4年以上) |

| 専用ニチノール静脈ステントの承認 | +1.4% | 北米、欧州 | 中期(2~4年) |

| 外来診療への有利な償還 | +1.1% | 米国、一部のEU加盟国 | 中期(2~4年) |

| 開存性を改善するIVUSガイド下サイジング | +0.8% | 先進医療システム | 短期(2年以内) |

| 外来血管センターの急増 | +1.0% | 米国、アジア太平洋地域で拡大中 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

慢性症候性静脈疾患の有病率の上昇

血栓後症候群は深部静脈血栓症後の患者の最大50%に影響を及ぼし、早期発見によってより多くの候補者がインターベンションへと誘導されています[1]Raghu Kolluri、「非血栓性腸骨静脈病変の管理に関するコンセンサスステートメント」、Circulation: Cardiovascular Interventions、ahajournals.org 。VERNACULARスタディでは、最新ステントの36ヶ月時点での一次開存率84.0%が報告されており、困難な症例におけるその価値が強調されています。若年成人におけるメイ・ターナー症候群への認識の高まりが、治療対象人口を拡大しています。これらの疫学的変化は、強固な血管専門化と高齢化人口動態を持つ市場で最も顕著です。その結果、静脈ステント市場は予測期間にわたって持続的な処置件数の増加から恩恵を受ける態勢にあります。

静脈インターベンションを促進する高齢化人口

65歳以上の人口は慢性静脈不全の発生率が高く、保存療法が奏効しない場合に早期ステント留置を推奨するガイドラインの更新を促しています。[2]Joakim Nordanstig、「ESVS 2024年臨床診療ガイドライン」、esvs.org 高齢患者は多疾患併存を呈することが多いため、処置時間の短縮と抗凝固療法の必要性を低減するよう設計されたデバイスが支持を集めています。日本と西欧は、超高齢社会が低侵襲静脈治療の普及をいかに加速させるかを示す好例です。これらのマクロ人口動態が、静脈ステント市場に持続的かつ長期的な成長基盤を与えています。

専用ニチノール静脈ステントが規制承認を獲得

Abreステントなどの専用プラットフォームに対するFDA承認は、骨折イベントなしに3年間開存率81.6%を達成し、静脈解剖学に合わせた優れた設計を検証しています。欧州では現在、生活の質エンドポイントを中心に承認基準の調和が進められており、新規参入者の経路がさらに整備されています。静脈デバイスと動脈デバイスを区別する明確な規制上の定義が、企業に専門的な研究開発および医師トレーニングプログラムへの資金投入を促しています。これらの進展により、静脈ステント市場は独自の治療カテゴリーとして拡大しています。

外来静脈処置への有利な償還

メディケアおよび複数の民間保険会社は現在、ASCで実施される日帰り静脈ステント留置術を償還しており、アウトカムを維持しながらエピソード総コストを低減しています。画像診断、ステント留置、および経過観察を含むバンドル支払いが統合的なケアパスウェイを支援しています。臨床医は標準化されたプロトコルの採用を促進され、入院から外来への処置移行を推進しています。この経済的な追い風は米国および一部のEU市場で特に強く、市場全体の需要を増幅させています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い処置コストと限られた認知度 | -0.7% | 新興市場、コスト重視のシステム | 中期(2~4年) |

| ステント内再狭窄または再閉塞リスク | -0.5% | 世界全体 | 長期(4年以上) |

| ニチノールのサプライチェーン混乱 | -0.9% | 世界規模、特にアジア拠点の加工業者 | 短期(2年以内) |

| 早期製品回収による信頼低下 | -0.4% | 北米、欧州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い処置コストと限られた患者認知度

強力な保険適用のないシステムでは総治療費が15,000米ドルを超える可能性があり、低所得地域でのアクセスを制限しています。多くの患者は低侵襲静脈療法が存在することを知らず、地域クリニックでは診断に必要な画像診断機器が不足していることが多いです。プライマリケアおよび一般市民を対象とした啓発キャンペーンは、静脈ステント市場の拡大に不可欠です。それなしでは、臨床的有効性にもかかわらず、過少診断が需要を抑制し続けるでしょう。

ステント内再狭窄・再閉塞リスク

再狭窄は最新の設計では頻度が低くなっているものの、複雑な解剖学的構造を管理する臨床医にとって依然として懸念事項です。経過観察画像診断の要件はコストを増加させ、価格に敏感な市場では患者を遠ざける可能性があります。薬剤溶出型およびポリマーコーティング型ステントの開発はこのリスクの軽減を目指していますが、広範な普及には長期データが前提条件として残っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:骨盤インターベンションが成長を牽引

脚部インターベンションは2025年に最大の収益を生み出し、血栓後腸骨大腿静脈閉塞が最も一般的な適応症であることから静脈ステント市場規模の43.16%を占めました。メイ・ターナー症候群への認識の高まりに後押しされた骨盤部処置は、CAGR 12.28%で他のすべてのセグメントを上回る成長を示す見込みです。総腸骨静脈圧迫における斜行ニチノールステントの12ヶ月開存率90%を示すTOPOSトライアルデータがこの勢いを支えています。慢性骨盤痛に対する専用プロトコルの出現が若年患者をインターベンションへと誘導し、総対象可能量を拡大しています。

オフィスベースラボにおけるIVUSおよび静脈造影の利用増加が骨盤病変の診断精度を高め、患者選択とアウトカムを改善しています。ASCは短い回復時間を活用してこれらの症例を誘致し、静脈ステント市場内での外来拡大を支援しています。一方、腹部下大静脈および腎静脈の処置はニッチなままであり、上大静脈症候群に対する胸部インターベンションは主に三次医療センターに限定されています。これらのトレンドは総じて処置ミックスを多様化し、長期的な市場の活力を強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

疾患別:非血栓性病変が勢いを増す

慢性深部静脈血栓症は2025年に静脈ステント市場シェアの39.20%を維持しましたが、臨床医がより早期に圧迫を診断するようになるにつれ、非血栓性腸骨静脈病変は2031年までにCAGR 11.17%を記録する見込みです。NIVL患者における3年開存率97.1%を示すAbreステントデータが信頼を高めています。側副路負担を伴う血栓後症候群は依然として大きな処置量を占めていますが、改善されたアルゴリズムが血栓性と非血栓性の症例をより効果的に分類しています。

拡大する適応症には現在、静脈性跛行および慢性骨盤痛が含まれ、候補者プールを広げています。急性深部静脈血栓症の症例では、血栓除去術後に血流を維持するための補助的ステント留置が増加しています。将来の成長は、これらの新しい適応症に対する支払者の認識と、病変タイプ全体にわたる専用デバイスの継続的なパフォーマンスにかかっています。

ステントタイプ別:薬剤溶出型プラットフォームが台頭

自己拡張型ニチノールデバイスは、実証された信頼性と展開の容易さを反映して2025年に収益の58.95%をもたらしました。しかし薬剤溶出型設計は、トライアルが低い新生内膜増殖を確認するにつれ、最高のCAGR 11.86%を記録する見込みです。ポリマーの進歩により、低圧静脈血流に合わせたパクリタキセルの持続的デリバリーが可能となり、普及をさらに促進しています。被覆ステントは破裂リスクの高い解剖学的構造や高度石灰化解剖学的構造において特定のニッチを占め、バルーン拡張型製品は徐々に支持を失っています。

静脈ステント市場は、薬理学と機械的足場を組み合わせた複合治療の精密療法フェーズに入りつつあります。ヘッドトゥヘッド試験を通じて長期的優位性を実証できるメーカーは、価値に基づく調達が普及するにつれてシェアを獲得するでしょう。

材料別:ポリマーイノベーションが加速

ニチノールは比類のない超弾性により静脈ステント市場シェアの71.80%を占め続けています。しかしポリマー強化型構造は、血栓形成性を抑制し薬剤を効率的にデリバリーすることを目指して年率11.62%で成長する見込みです。エルジロイおよびコバルトクロム合金ソリューションは、発光性または制御された拡張を必要とする小規模なサブセグメントに対応しています。ステンレス鋼の割合は、新しい合金がより安全で適応性が高いことが証明されるにつれて縮小し続けるでしょう。

材料科学のブレークスルーにより、半径方向の強度を維持しながら蛇行した静脈解剖学を通じた送達性を向上させる薄いストラットが実現しています。ポリマーコーティングに統合された発光マーカーが処置中の可視化を改善し、透視時間と造影剤負荷を低減しています。これらの進歩が総じて堅固なイノベーションパイプラインを維持し、競争上の差別化を深めています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:ASCの成長がケアデリバリーを変革

病院は2025年に世界収益の61.55%を管理しましたが、外来モデルが支払者の支持を得るにつれてASCチャネルはCAGR 12.41%で拡大しています。意識下鎮静プロトコルと小さなアクセスプロファイルが回復を短縮し、ほとんどの合併症のない症例で日帰り退院を現実的なものにしています。多くの場合医師が所有する専門静脈クリニックは、画像診断、インターベンション、および経過観察をバンドルし、コスト意識の高い保険会社にアピールする合理化された患者体験を提供しています。

米国の規制フレームワークはこのシフトを支援する施設料の同等性を提供しています。他の地域も注目しており、償還が整合するにつれて静脈ステント市場は入院と外来の場の間でより均衡した分布を示すでしょう。デバイスメーカーは現在、普及を加速させるためにASCスタッフ向けのトレーニングとサポートを特別に調整しています。

地域分析

北米は、成熟した償還制度、広範なASCネットワーク、および新規承認ステントの迅速な普及により、2025年収益の38.25%を維持しました。専用レジストリと市販後研究が安全性を強化し、複雑な疾患における早期使用を促進しています。多職種血管チームがステント留置を包括的なケアパスウェイに統合し、病院と外来の両設定にわたる処置量を支援しています。

欧州は相当な科学的成果を貢献し、2024年ESVSガイドラインが定めた標準化された治療アルゴリズムに従っています。しかし国レベルの償還格差が不均一な普及を生み出しています。ドイツと英国が臨床研究を主導し、近隣市場に影響を与えています。ブレグジット関連の規制上の乖離が一部の承認不確実性をもたらしていますが、人口動態的ドライバーと強固なエビデンスが安定した成長を維持しています。

アジア太平洋地域はインフラの改善と認識の向上により最速のCAGR 11.24%を記録する見込みです。中国の保険改革と日本の高齢化人口動態が主要な触媒ですが、専門医の密度の低さが一部の地域での普及を制限しています。国際メーカーは複雑な規制経路を乗り越えるために医師教育と現地生産への投資を行っています。インドと東南アジアは処置能力が拡大すれば長期的な機会を代表しています。

規制環境

専用静脈ステントに対する米国の規制上の道筋は、植込み型血管デバイスとして高い精査対象であり続けており、エビデンスの変化に応じた補足申請を通じて、FDAがラベリングおよびライフサイクル変更を監督している。2026年2月、Philips Image Guided Therapy Corporationは、Duo Venous Stent Systemに関するPMA補足申請(P230021/S003)についてFDA承認を取得し、VIVID臨床試験の最終結果を組み込んだ使用説明書を更新した。これは、静脈適応症における承認後エビデンスおよびラベリング管理の重要性を裏付けるものである。

バリューチェーン分析

静脈ステントのバリューチェーンは、医療グレードのニチノール、エンジニアリングポリマー、表面改質用コーティング化学材料、放射線不透過マーカー、カテーテル送達コンポーネントといった特殊な原材料から始まる。部品製造は、レーザー切断、電解研磨、熱処理、クリーンルーム組立に依存し、検証性の高い試験および変更管理文書が、規制申請およびライフサイクル管理を形作っている。

競争環境

静脈ステント市場は中程度の集中度を示しています。Medtronic、Boston Scientific、Cook Medicalは大規模な研究開発予算とポートフォリオの幅を活用してシェアを確保し、長期トライアルデータに支えられています。中規模の専門企業は薬剤溶出コーティングと生体吸収性足場を通じた差別化を追求し、複雑な解剖学的構造に焦点を当てた医師セグメントをターゲットにしています。競争の焦点は基本的な半径方向の強度から薬剤デリバリーパフォーマンス、展開精度、および可視性向上へとシフトしています。

メーカーと主要オピニオンリーダーとの戦略的コラボレーションが、償還とガイドライン更新を形成するリアルワールドエビデンスを生み出しています。ニチノールの価格変動を受けて、サプライチェーンの強靭性が競争上のポジショニングに組み込まれるようになっています。Boston Scientificの2025年静脈収益の二桁成長は、専用プログラムを持つ企業にとっての上昇余地を強調しています。

今後を見据えると、複合療法とデジタルフォローアップツールを重視する市場参入者は、特に未対応の小児または希少解剖学的ニッチにおいて既存企業を混乱させる可能性があります。それでも、既存企業の規制上の専門知識とグローバルサービスネットワークは、急速な置き換えに対する重大な参入障壁として残っています。

静脈ステント産業リーダー

Gore Medical

Cook Medical

Boston Scientific Corporation

Becton, Dickinson and Company

Medtronic Plc

- *免責事項:主要選手の並び順不同

市場機会と将来展望

専用に設計された深部静脈適応症、および専用プラットフォームの地理的な利用可能性の拡大により、機会は広がっており、複雑な静脈解剖に対する適応外の動脈用デバイスへの依存を減らしている。2026年1月、Gore and Associatesは、下大静脈、腸骨静脈、腸骨大腿静脈における深部静脈疾患を対象としたGORE VIABAHN FORTEGRA Venous Stentについて米国FDA承認を発表し、2026年6月には、症候性の下大静脈および腸骨大腿静脈流出障害を対象とする同システムについて、欧州でのCEマーク(MDR)承認を発表した。これらの承認は、高需要地域におけるラベル対象人口を拡大し、深部静脈および腸骨大静脈疾患の治療経路を中心とした競争上の差別化を強化するものである。

最近の業界動向

- 2026年6月:GORE VIABAHN FORTEGRA Venous Stentが欧州でCEマーク(MDR)承認を取得し、深部静脈適応症に対する欧州での商業化拡大が可能となった。この規制承認により、当該プラットフォームのラベル対象人口が米国外にも拡大する。病院ネットワークおよび血管クリニックがこの専用の深部静脈治療ソリューションを既存の外来手術センターおよび病院の治療経路に組み込むにつれ、欧州での導入が拡大している。

- 2026年3月:Riverステントが、重症難治性特発性頭蓋内圧亢進症を対象に米国FDAの人道的機器適用免除(HDE)承認を取得した。この承認は、専門的な頭蓋内静脈疾患における静脈ステント留置術の規制上の受容を示すものである。これにより、静脈ステント市場に適応症特化型のセグメントが追加される。

- 2024年6月:Philipsは、腸骨大腿静脈における症候性静脈流出障害の治療を対象としたDuo Venous Stent Systemについて、米国FDAのPMA承認および商業展開を発表した。このプラットフォームは、規制上の裏付けを持つラベルと専用の静脈用デバイスを提供し、臨床エビデンスとトレーニングに支えられた目的別設計の静脈用デバイスへの移行を強化するものとなった。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、静脈の狭窄または閉塞が存在する箇所での血流の再開または維持のために留置される植込み型静脈ステントを対象とし、その数値はケア提供施設への販売時点でのデバイス収益を反映している。

対象範囲外:本市場規模には、冠動脈ステント、末梢動脈ステント、非血管用ステント、および静脈用途を適応としない生体吸収性スキャフォールドステントは含まれない。

セグメンテーション概要

- 用途別

- 脚部(腸骨大腿静脈)

- 骨盤部

- 腹部(下大静脈・腎静脈)

- 胸部(上大静脈)

- その他

- 疾患別

- 慢性深部静脈血栓症

- 血栓後症候群

- 非血栓性腸骨静脈病変・メイ・ターナー症候群

- 急性深部静脈血栓症

- その他

- ステントタイプ別

- 自己拡張型ニチノールステント

- バルーン拡張型ステント

- 被覆ステント

- 薬剤溶出型ステント

- 生体吸収性足場

- その他

- 材料別

- ニチノール

- エルジロイ・コバルトクロム合金

- ステンレス鋼

- ポリマーベース

- その他

- エンドユーザー別

- 病院

- 外来手術センター

- 専門静脈クリニック

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- 湾岸協力会議

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

データソース、市場規模算定、および検証

デスクトップリサーチ

デスクトップリサーチは、市場規模算定に先立ち臨床的および利用状況の背景を確立するために活用され、モデルへの入力データが静脈閉塞に対する実際の治療経路と結びついたものとなるようにしている。デバイスおよび適応症の背景については米国FDAのデバイスデータベース、臨床研究については米国国立医学図書館、疾病の背景についてはCDCの保健統計、各国の処置環境に関する指標についてはOECDの保健データといった公的な情報源を活用した。

収益面の整合性を高めるため、年次報告書、投資家向け説明資料、および信頼性の高い医療機器関連ニュース報道も確認し、製品発売や地域別の展開パターンを追跡した。並行して、企業財務およびインテリジェンスに関する有料サブスクリプションを活用し、さらに特許データベースを用いてイノベーションの焦点および時期を相互検証した。これらの情報源は例示に過ぎず、データ収集、前提条件の検証、および未解決点の明確化のために、他にも多数の公開資料を確認している。

一次インタビューおよび調査

一次調査は、臨床医、病院の調達担当者、流通業者、およびデバイス側の営業チームを対象とした専門家インタビューおよび構造化調査を通じて実施し、価格設定および導入に関する前提条件を、実際の症例の取り扱われ方と照らし合わせて検証できるようにした。本市場はグローバルな市場であるため、処置の内訳、償還に対する受容度、および新規静脈ステントの導入ペースにおける差異を把握するため、南北アメリカ、EMEA、APACにわたって議論を実施した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:38% | CXO:15% | APAC:46% |

| ミドルティア:43% | 部門/事業責任者:40% | EMEA:36% |

| 中小プレイヤー:19% | マネージャー:45% | 南北アメリカ:18% |

市場規模算定と予測

中核的な市場規模算定においては、まず、静脈疾患の治療件数から需要プールを再構築し、症例あたりの一般的なステント使用量に対応付けるトップダウン方式のモデルを作成し、その後、国別の価格帯を用いて価値に変換した。最初の推定値が固まった時点で、サプライヤー収益の指標、チャネルからのフィードバック、抽出した平均販売価格と推定単位数量の掛け合わせを含む選択的なボトムアップ近似を用いて検証を行った。両者の見方が一致しない場合は、合計値を調整した。

モデルへの入力データは、実用的かつ再現可能なものに保たれ、推定静脈系インターベンション件数(特に慢性閉塞症例および血栓後症例)、ステント留置適格症例の割合、処置あたりの一般的なステント数、自己拡張型とバルーン拡張型システムの構成比、および米ドルに正規化した地域別価格帯を含む。小規模な国において公的な指標が乏しい場合は、類似する償還制度およびケア環境からの利用状況を代理指標として適用し、その後インタビューにおいて再確認した。

予測は、規制承認、医師の受容度、および治療環境の変化により、需要曲線が直線的ではなく段階的に変化する可能性があるため、導入および価格設定に関するシナリオ分析を用いて生成した。浸透率および価格動向に関する前提条件は一次回答者との間で検証され、最終的な推移は、観察された処置環境の傾向およびデバイスの買い替え周期と整合性を保つようにした。

データ検証および更新サイクル

検証は、処置環境の方向性、地域別の需要パターン、および公開文書から得られた事業展開に関する手がかりなど、独立した指標に対してモデル出力を三角測量することにより実施した。異常値は、国間および時系列でのばらつきチェックを通じて特定され、承認前に、入力データ、算定式、および換算係数に関する第二次アナリストレビューを通じて解消された。

大きな不一致が見つかった場合、または重大な事象により利用状況の見通しが変化した場合は、モデル全体を作り直すのではなく、特定の前提条件を再検証するために回答者に再度連絡した。レポートは年次で更新され、規制、償還、または供給に関する重要な変化が生じた場合には随時更新を行い、クライアントが最新の見解を確実に受け取れるよう、納品前の最終レビューを完了させている。

Mordor Intelligenceの静脈ステント市場規模と他の公表推定値との比較

静脈ステントに関する公表数値は、テーマが似ているように見えても、対象となる製品、時期、および価格の算定手順が異なるため、必ずしも一致するわけではない。基準として用いる年、数値がメーカー収益として報告されているか、より広範な販売価値として報告されているか、そして処置需要がどのように単位数量に変換されているかが、こうした差異の共通の出発点となっている。

冠動脈ステントおよび末梢動脈ステントは、本レポートにおけるMordor Intelligenceの対象範囲外であり、この製品範囲の違いだけでも、他の情報源がステントをより広範に議論している場合や、デバイスの適応症の限定を明確に示していない場合に、合計値に差異が生じる可能性がある。差異は、需要量の拡大に伴い平均販売価格がどの程度の速さで下落すると想定されているか、現地通貨が単一のスポットレートで換算されているか年間平均レートで換算されているか、そして導入シナリオが各地域の現役臨床医や病院の購買担当者によって検証されているかどうかにも起因する。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 1.38 B (2026) | |

| グローバルコンサルティングA | USD 1.13 B (2026) | 2025年を基準年とする異なるベースモデルを用いており、より狭い近未来の導入曲線を継続しているため、外来診療への移行が進む処置件数を過小評価する可能性があり、また量的拡大の前提条件が遅れる可能性がある。 |

| リサーチパブリッシャーB | USD 1.19 B (2024) | 報告年がより早く、予測期間の開始も遅いため、価格と浸透率が同一の時間軸に整合していない。また、対象範囲の説明がより高いレベルにとどまっているため、適応症および使用環境による包含チェックが難しくなっている。 |

全体として、この差異は主に対象範囲の明確さ、基準年の選択、および処置需要と価格設定が価値へと変換される方法によって説明される。治療症例数、症例あたりのステント使用量、および地域別価格帯に入力データを結びつけることで、この推定値は、新たな臨床導入の兆候が現れた際に再検証可能な実践的な手順に対して追跡可能な状態を保っている。

レポートで回答される主要な質問

静脈ステント市場の現在の規模はどのくらいですか?

市場は2026年に13億8,000万米ドルと評価されており、CAGR 7.62%で成長して2031年までに19億9,000万米ドルに達する見込みです。

最も急速に拡大しているアプリケーションセグメントはどれですか?

メイ・ターナー症候群への認識の高まりに後押しされた骨盤静脈インターベンションは、2031年までにCAGR 12.28%で成長すると予想されています。

世界の静脈ステント市場で最も急速に成長している地域はどこですか?

アジア太平洋地域は予測期間(2026年~2031年)にわたって最高のCAGRで成長すると推定されています。

静脈ステント市場における北米の重要性はどの程度ですか?

北米は収益シェアの38.25%を占めており、有利な償還制度と広範なASCインフラに支えられています。

外来手術センターが市場シェアを獲得している理由は何ですか?

ASCは日帰り退院、低コスト、高い患者満足度を提供しており、この設定でのCAGR 12.41%が見込まれています。

薬剤溶出型静脈ステントへの関心を高めているものは何ですか?

臨床エビデンスは再狭窄の減少と長期開存性の改善を示しており、これらのデバイスのCAGR 11.86%を促進しています。

サプライチェーンリスクはどのように対処されていますか?

メーカーはニチノール調達を多様化し、地政学的不確実性を軽減するために国内加工への投資を行っています。

最終更新日: