軟骨修復/再生市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

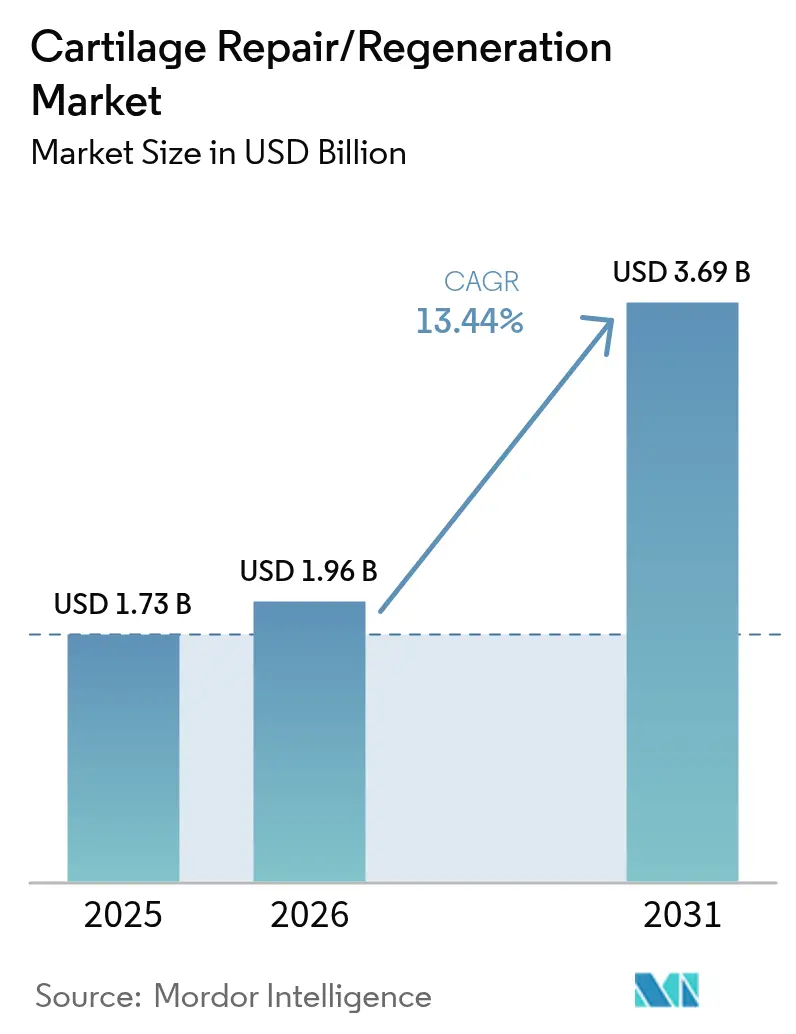

| 市場規模 (2026) | 1.96 十億米ドル |

| 市場規模 (2031) | 3.69 十億米ドル |

| 成長率 (2026 - 2031) | 13.44% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる軟骨修復/再生市場分析

2026年の軟骨修復/再生市場規模は19億6,000万USDと推定され、2025年の17億3,000万USDから成長し、2031年には36億9,000万USDに達する見通しで、2026年から2031年にかけてCAGR 13.44%で成長します。人口の高齢化、肥満の増加、スポーツ傷害件数の増加が患者層を拡大する一方、細胞ベースインプラントおよび組織工学的スキャフォールドの技術進歩が臨床成果を改善しています。外来関節鏡手術は回復時間を短縮しコストを低減し、支払者および医療提供者の採用を強化しています。北米が収益創出をリードしていますが、アジア太平洋地域は医療インフラと可処分所得の向上に伴い最も急速な拡大を示しています。大手デバイス企業がニッチなイノベーターを買収して次世代技術を確保するなど、競争活動は安定しています。

主要レポートのポイント

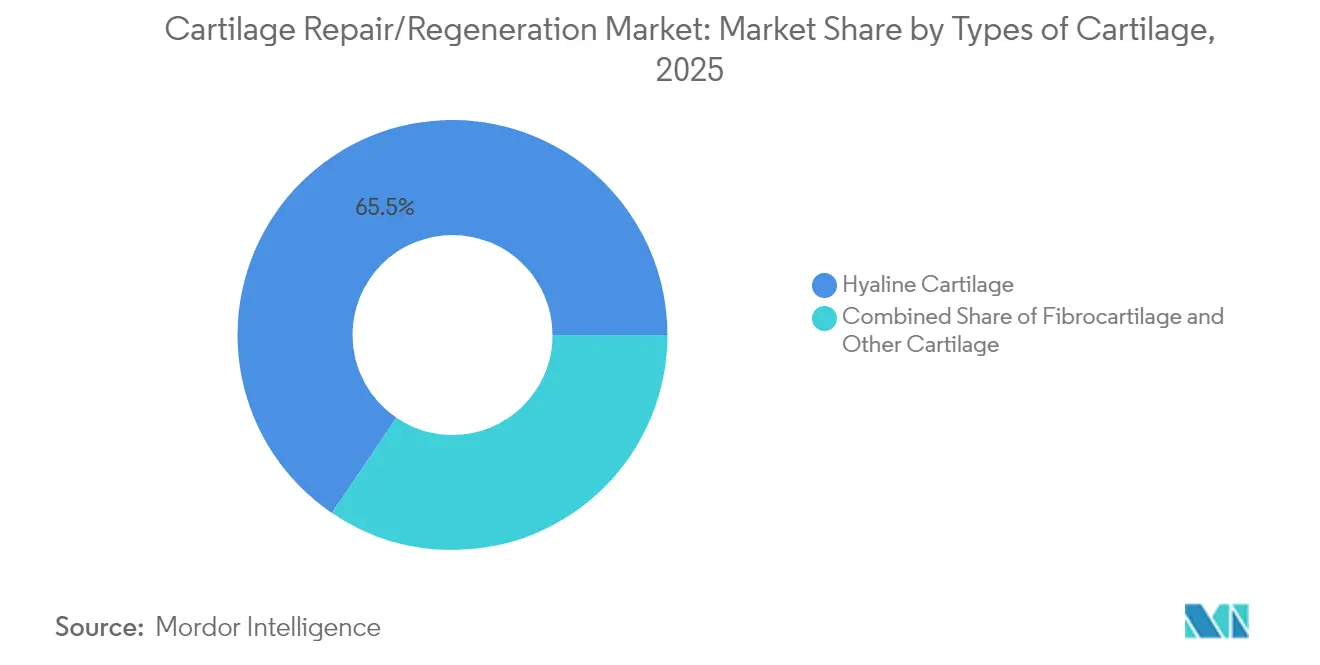

- 軟骨の種類別では、硝子組織が2025年の軟骨修復/再生市場シェアの65.52%を占め、線維軟骨は2031年にかけてCAGR 14.02%で成長する見込みです。

- 治療モダリティ別では、細胞ベースのアプローチが2025年の軟骨修復/再生市場規模の61.72%を占め、非細胞ベースの選択肢はCAGR 14.21%で最高の予測成長を記録しています。

- 治療タイプ別では、緩和的処置が2025年の収益の54.66%を占め、内因性修復刺激法はCAGR 13.98%で加速する見込みです。

- 外科的技術別では、軟骨形成術とマイクロフラクチャーが2025年の軟骨修復/再生市場規模の27.74%を占め、マトリックス誘導ACIはCAGR 14.55%でトップの成長を示す見込みです。

- 適用部位別では、膝への介入が2025年収益の49.62%を占め、足首の修復はCAGR 14.83%で最も速く進展する見込みです。

- エンドユーザー別では、病院・クリニックが2025年の支出の61.85%を占め、外来手術センターはCAGR 14.56%で拡大する予測です。

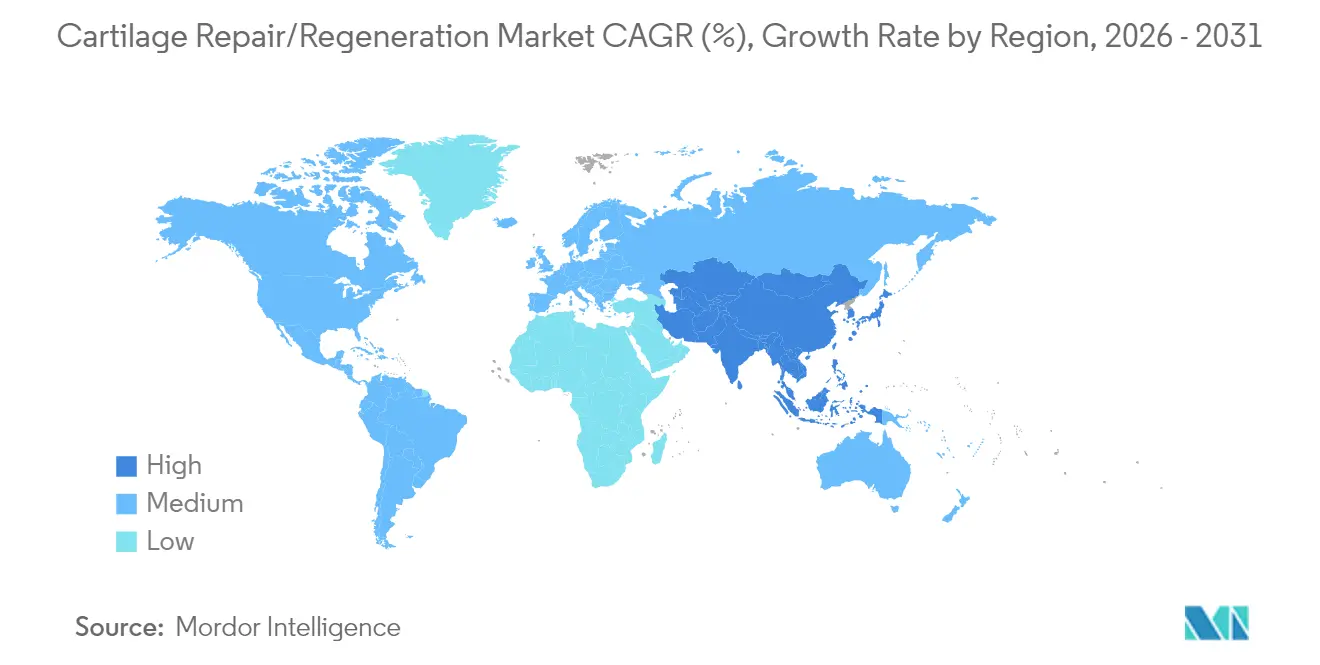

- 地域別では、北米が2025年売上の44.72%を占め、アジア太平洋地域は2031年にかけてCAGR 15.02%を達成する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の軟骨修復/再生市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 心不全およびその他の心臓疾患の負担の増大 | +1.5% | 北米および欧州で最も高い影響を持つグローバル | 長期(4年以上) |

| 急速に拡大する高齢者人口と座りがちなライフスタイル | +0.8% | アジア太平洋地域および北米を中心としたグローバル | 長期(4年以上) |

| 画期的な製品イノベーション | +0.6% | 北米および欧州が先行し、その後アジア太平洋地域 | 中期(2〜4年) |

| OECD諸国における有利な償還制度と心不全疾患管理義務 | +0.4% | OECD諸国、新興市場への波及 | 中期(2〜4年) |

| AI駆動のCRT最適化と予測分析プラットフォーム | +0.3% | 北米および欧州、アジア太平洋地域へ拡大 | 短期(2年以内) |

| 新興市場におけるリードレスおよびモジュール式CRTシステムの商業化 | +0.2% | アジア太平洋地域、ラテンアメリカ、中東・アフリカ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

変形性関節症および外傷性軟骨病変の世界的発生率の増大

変形性関節症の有病率は1990年から2022年の間に132.2%上昇し、現在は世界人口の7.96%に影響を与えており、修復手術への持続的な需要を牽引しています。2022年には30〜44歳の成人患者数が3,297万人を超え、耐久性のある修復ソリューションを求める若年患者へのシフトが浮き彫りになっています。軟骨欠損はアスリートの膝の36%に影響を与え、症状管理よりも確定的な介入を好む相当数のコホートを形成しています[1]Litchfield R et al., 「アスリートの膝軟骨欠損」, journals.lww.com。拡大する患者基盤により、軟骨修復/再生市場は今後10年間にわたって拡大軌道を維持することが確実です。

外来低侵襲整形外科手術の急増

米国における関節手術の当日退院は2017年の1%未満から2023年には30.5%に上昇し、外来経路に対する支払者および医療提供者の信頼を示しています。2024年8月のFDAによるMACI Arthroの承認は、自家軟骨細胞インプラントの関節鏡的デリバリーを検証し、外来治療をさらに標準化しました。外来手術センターは最も恩恵を受け、コスト削減と患者の利便性向上を組み合わせながら2030年にかけてCAGR 15.07%を示しています。この手術移行は、軟骨修復/再生市場全体でのより広範な採用を支えています。

組織工学的スキャフォールドおよび細胞ベースインプラントにおける革新的進歩

ノースウェスタン大学のナノファイバー「ダンシングモレキュール」技術は数時間以内に軟骨形成を刺激し、将来の一段階生物学的修復を示唆しています。EU資金によるENCANTOは膝欠損に対する鼻中隔軟骨細胞構築物を推進しており、トランスレーショナルサイエンスへの公的投資を示しています。同種間葉系間質細胞と自家軟骨細胞を組み合わせた臨床試験は、従来技術より優れた結果を示しています。これらのイノベーションは総合的に治療効果を高め、軟骨修復/再生市場内でのプレミアム価格設定を支えています。

ハイインパクトおよびレクリエーションスポーツへの参加増加

サッカーだけで2014年から2023年の間に843,063件の下肢傷害が発生し、そのうち47%は軟骨損傷を伴うことが多い捻挫または挫傷として分類されています。陸上競技では同期間に128,761件の傷害が記録され、女性アスリートは58%高いリスクに直面しています。女性のスポーツ参加の増加は、靭帯および軟骨修復ソリューションへの需要を広げています。この若くて活動的な人口層は競技への早期復帰を重視し、軟骨修復/再生市場全体で先進的な再生療法の受容を高めています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 複数地域にわたる厳格な規制要件と長期にわたる承認サイクル | -0.7% | 特に新規市場参入に影響を与えるグローバル | 中期(2〜4年) |

| 高い処置/デバイスコストと限られた施術者スキルベース | -0.5% | 新興市場、先進国の農村地域 | 長期(4年以上) |

| 希土類磁石および半導体ICのサプライチェーンの脆弱性 | -0.4% | アジア太平洋地域の製造業に最も高い影響を与えるグローバル | 短期(2年以内) |

| 非応答率に対する臨床的精査の高まりによるCSP代替品の促進 | -0.3% | 北米および欧州、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い処置およびインプラントコストによる普及の制限

韓国における幹細胞膝治療のコストは5,000〜15,000USDの範囲であり、裕福な患者または保険加入者以外への普及を制限しています。中国の数量ベース調達は人工股関節全置換術の価格を50.1%削減し、軟骨技術に波及する可能性のある強烈なコスト圧力を浮き彫りにしています。米国のブルークロス支払者は自家軟骨細胞移植に対して厳格な基準を義務付けており、償還の障壁を示しています。これらの経済的制約は価格に敏感な地域での普及を遅らせ、軟骨修復/再生市場の成長を抑制しています。

長期かつ複雑な規制承認経路

欧州医薬品庁は細胞・遺伝子治療製品の88%に対して広範な追加モニタリングを要求し、市場投入までの時間を延長しています[2]欧州医薬品庁、「ATMPの追加モニタリング」、ema.europa.eu。米国では、生物製剤とデバイスを組み合わせた複合製品は二重センターレビューに直面し、タイムラインを延長し資本ニーズを増大させています。小規模なイノベーターは多方面にわたる申請のためのリソースを欠くことが多く、商業化を遅らせ、軟骨修復産業における競争の激しさを制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

軟骨の種類別:硝子軟骨の優位性は荷重負荷の需要を反映

硝子組織は2025年の収益の65.52%を占め、変性に最も脆弱な荷重負荷関節における中心的役割を確認しています。二層アテロコラーゲンスキャフォールドは現在、硝子形態をより確実に再現し、患者の長期的な見通しを改善しています。半月板修復ニーズに牽引された線維軟骨は、内因性幹細胞を動員するコラーゲンベースのハイドロゲルの進歩に支えられ、CAGR 14.02%で拡大する見込みです。

硝子軟骨適用における軟骨修復/再生市場規模は、外科医が組織特異的製品を優先するにつれてさらに拡大する見込みです。一方、耳および鼻の欠損に対するニッチな弾性軟骨再建は増分的な量を生み出し、より小さなサブセグメント全体で収益源を多様化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

治療モダリティ別:細胞ベース療法が再生革命をリード

細胞ベースのソリューションは、疼痛スコアの標準化平均差–1.27を報告するメタ分析で示されるように、疼痛軽減と組織修復における臨床的優位性を通じて2025年の収益の61.72%を占めました。しかし、無細胞インプラントは既製品の入手可能性と低コストを強みに、2031年にかけてCAGR 14.21%を達成する見込みです。

MACIなどのプレミアム製品は2025年第1四半期に4,630万USDの売上を生み出し、米国での商業的牽引力を反映しています。一方、CARTIHEAL Agili-Cは4年間で人工膝関節全置換術のリスクを87%低減した無細胞スキャフォールドを提供しています。個別化ソリューションと既製品ソリューション間の健全な競争は、軟骨修復/再生市場全体でバランスの取れた成長見通しを確保しています。

治療タイプ別:緩和的処置が現在の診療を支配

デブリードマン、洗浄、粘弾性補充療法などの緩和的選択肢は、手術の複雑さを最小限に抑え迅速な症状緩和を可能にするため、2025年の売上の54.66%を占めました。しかし、マイクロフラクチャー、自家軟骨細胞移植、マイクロ断片化脂肪注射などの内因性修復刺激技術はCAGR 13.98%で上昇する見込みです。

10年間のMACI成果は機能とMRI形態における持続的な改善を示し、臨床医の信頼を高めています。このエビデンスは支払者を治癒的アプローチの償還へと促し、軟骨修復/再生市場内の収益構成を段階的にシフトさせています。

外科的技術別:限界にもかかわらずマイクロフラクチャーがリード

軟骨形成術とマイクロフラクチャーは、特殊なインフラを必要としないため2025年に27.74%のシェアを維持しました。しかし、マトリックス誘導ACIは、より大きな病変適応症と関節鏡的デリバリーが普及するにつれてCAGR 14.55%で拡大する見込みです。FDA承認の関節鏡的MACIは手術室のワークフローを簡素化し、外来移行と整合しています。

ロボット支援はさらに精度を高め、世界の整形外科ロボットプールは2030年までに倍増する見込みです。これらの促進要因は拡張性の基盤を築き、以前は手術不可能と判断されていた複雑な症例において軟骨修復/再生市場規模を拡大しています。

適用部位別:膝の優位性が市場集中を牽引

膝への介入は2025年の収益の49.62%を占め、世界の膝変形性関節症患者3億6,458万人を反映しています。距骨自家移植の革新に支えられた足首修復は、臨床成果の改善に伴いCAGR 14.83%が見込まれています。

足首、股関節、肩の適応症が成熟するにつれて膝処置の軟骨修復/再生市場シェアはわずかに希薄化する可能性がありますが、膝は手術量のアンカーであり続けるでしょう。Arthrexなどによる部位特異的器具は複数の関節にわたる採用を強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:病院の優位性が外来の課題に直面

病院・クリニックは複雑な多段階治療への対応能力により2025年の収益の61.85%を占めました。外来手術センターは関節鏡技術が入院期間を短縮するにつれてCAGR 14.56%で成長する見込みです。

軟骨修復産業では、オフィスベースの生物学的注射が次のフロンティアとして台頭しており、医師がより多くの価値を獲得し、外科的能力が限られた農村地域でのアクセスを拡大することを可能にしています。

地域分析

北米は2025年収益の44.72%を生み出し、FDA承認と一貫した民間支払者の償還に支えられています。Vericel、Arthrex、Strykerが外科医の選好を支配する一方、Johnson & JohnsonのVELYS単顆膝ロボットは2024年6月に承認を受け、継続的なイノベーションを際立たせています。ベビーブーマー世代の活動水準が手術量を維持し、成長は安定しています。

アジア太平洋地域はインフラ投資と可処分所得の増加に支えられ、CAGR 15.02%を達成する見込みです。中国の調達改革はインプラント価格を半減させ、規制経路が厳格化する中でも手頃な価格を改善しています。日本は先進療法に対して国民皆保険を活用し、韓国は5,000〜15,000USDで価格設定された幹細胞膝修復のためのインバウンド医療観光客を引き付けています。インドの拡大する中間層は償還格差にもかかわらず徐々に手術件数を増加させています。

欧州はEMAの先進療法フレームワークと1,130万EURのENCANTO資金を通じてイノベーションの勢いを維持しています。中東・アフリカおよび南米は、経済発展が保険加入人口を拡大するにつれて未成熟ながらも魅力的な市場として残り、軟骨修復/再生市場の長期的な需要リザーバーとして位置付けられています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

競争環境

軟骨修復/再生市場は中程度に断片化されています。Arthrex、Stryker、Zimmer Biometはマイクロフラクチャーおよび固定デバイスにおいて確立されたポートフォリオを持っています。Vericelなどの細胞療法専門企業は独自の製造ノウハウを保有し、CartiHealは2023年にSmith & Nephewへの1億8,000万USDの売却前に初の骨軟骨スキャフォールドを市場に投入しました。

競争は技術とエビデンス生成を中心に展開しています。Vericelの関節鏡的MACIの発売は短期的な優位性を生み出し、Smith & Nephewはロボティクスシステムとの包括的な膝ソリューションのためにCartiHealを統合しています。

Johnson & JohnsonおよびStrykerのロボットプラットフォームは外科的精度を高め、病院のロイヤルティを育成しています。新興バイオテク企業からの既製品ペプチド、エクソソーム製品、バイオプリントグラフトはコスト構造をリセットし、軟骨修復/再生市場全体で競争を激化させ製品サイクルを加速させる可能性があります。

軟骨修復/再生産業のリーダー

Zimmer Biomet

Stryker Corporation

Arthrex, Inc.

Smith & Nephew plc

Vericel Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:Zimmer Biometは足・足首フランチャイズを拡大するため、Paragon 28を11億USDで買収することに合意しました。

- 2024年8月:ノースウェスタン大学は、前臨床膝において急速に成熟した軟骨を形成する注射可能なヒアルロン酸ペプチドハイドロゲルを発表しました。

- 2024年4月:Hyalex Orthopaedicsは米国および欧州でHYALEX膝軟骨システムの初の人体試験を開始しました。

- 2024年5月:Altachはネイティブの関節バイオメカニクスを模倣するII型コラーゲンスキャフォールドの開発を推進するため120万EURを確保しました。

- 2023年11月:Smith & Nephewは最大3億3,000万USDのCartiHeal買収を完了し、FDA承認のAgili-Cスキャフォールドを膝修復ラインナップに追加しました。

世界の軟骨修復/再生市場レポートの範囲

レポートの範囲によると、軟骨は骨が関節で接する部位を緩衝し覆う白色の光沢ある素材です。潤滑面と衝撃吸収材の両方として機能します。軟骨損傷は関節の滑らかな表面上の穴またはクレーターとして現れることがあります。放置すると関節が硬直し、腫れ、圧痛を生じる可能性があります。金属とプラスチック部品による人工関節全置換術が必要な段階にまで進行することもあります。軟骨修復または再生は、体の細胞を刺激して失われた軟骨を再成長または置換することにより、損傷した軟骨を修復することを目的とするプロセスです。

軟骨修復/再生市場は、軟骨の種類、治療モダリティ、治療タイプ、適用部位、および地域別にセグメント化されています。軟骨の種類別では、市場は線維軟骨、硝子軟骨、その他にセグメント化されています。治療モダリティ別では、市場は細胞ベースと非細胞ベースに二分されています。治療タイプ別では、市場は緩和的および内因性修復刺激にセグメント化されています。適用部位別では、市場は膝、脊椎、足首、股関節、その他の適用部位にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。レポートはまた、異なる地域の主要国における軟骨修復/再生市場の市場規模と予測も網羅しています。各セグメントについて、市場規模と予測は金額(USD)で提供されています。

| 硝子軟骨 |

| 線維軟骨 |

| 弾性軟骨/その他の軟骨 |

| 細胞ベース療法 |

| 非細胞ベース/無細胞療法 |

| 緩和的(デブリードマン、粘弾性補充療法) |

| 内因性修復刺激(ACI、MACI、マイクロフラクチャー) |

| 軟骨形成術とマイクロフラクチャー |

| 自家軟骨細胞移植(ACI) |

| マトリックス誘導ACI(MACI) |

| 骨軟骨同種移植/若年同種移植 |

| 膝 |

| 股関節 |

| 足首 |

| 脊椎 |

| その他の関節(肩、肘、手首) |

| 病院・クリニック |

| 外来手術センター |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 軟骨の種類別 | 硝子軟骨 | |

| 線維軟骨 | ||

| 弾性軟骨/その他の軟骨 | ||

| 治療モダリティ別 | 細胞ベース療法 | |

| 非細胞ベース/無細胞療法 | ||

| 治療タイプ別 | 緩和的(デブリードマン、粘弾性補充療法) | |

| 内因性修復刺激(ACI、MACI、マイクロフラクチャー) | ||

| 外科的技術別 | 軟骨形成術とマイクロフラクチャー | |

| 自家軟骨細胞移植(ACI) | ||

| マトリックス誘導ACI(MACI) | ||

| 骨軟骨同種移植/若年同種移植 | ||

| 適用部位別 | 膝 | |

| 股関節 | ||

| 足首 | ||

| 脊椎 | ||

| その他の関節(肩、肘、手首) | ||

| エンドユーザー別 | 病院・クリニック | |

| 外来手術センター | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

軟骨修復/再生市場の現在の規模はどのくらいで、どのくらいの速さで成長していますか?

軟骨修復/再生市場は2026年に19億6,000万USDと評価され、2031年までに36億9,000万USDに達する見込みです。

どの地域が軟骨修復/再生市場をリードしていますか?

北米は早期の技術採用と有利な償還制度により2025年収益の44.72%を占めています。

治療モダリティ別で最大の軟骨修復市場シェアを持つセグメントはどれですか?

細胞ベース療法は実証された再生効果により世界収益の61.72%を占めています。

外来手術センターが病院よりも速く成長しているのはなぜですか?

外来関節鏡技術は当日退院を可能にし、施設コストを低減してASCのCAGR 14.56%を牽引しています

最終更新日: