止血製品市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.15 十億米ドル |

| 市場規模 (2031) | 2.78 十億米ドル |

| 成長率 (2026 - 2031) | 5.31% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる止血製品市場分析

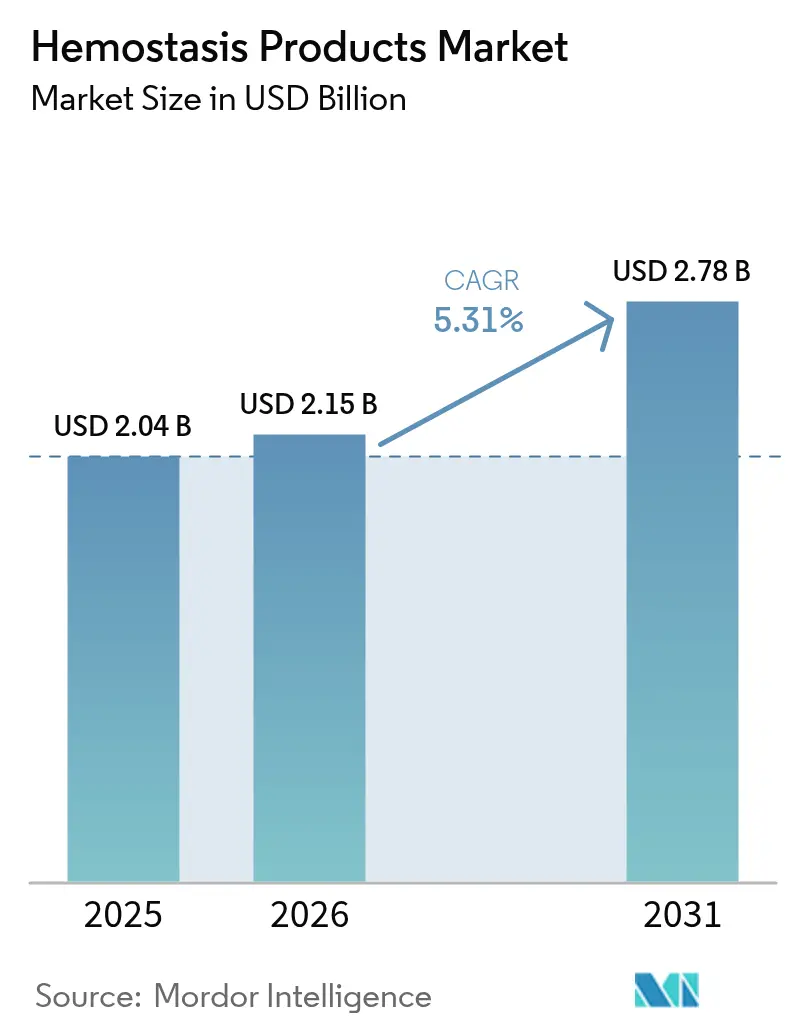

2026年の止血製品市場規模は21億5,000万米ドルと推定されており、2025年の20億4,000万米ドルから成長し、2031年には27億8,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 5.31%で成長しています。外傷、救急医療、および低侵襲手術における迅速な止血に対する安定した需要が、止血製品市場を合成型および活性型製剤へとシフトさせており、これらは処置時間を短縮し輸血の必要性を低減します。次世代ソリューションに対する規制当局の承認—重篤な出血に対するFDA認可のTraumagelなど—は、堅固な臨床パイプラインを確認し、製品上市を加速させています。病院は実証済みの手術室効率を持つ製剤を優先しており、外科医は限られた術野での精密なカバレッジを実現する液体およびスプレー形式を好んでいます。完全なスペクトルの出血管理ポートフォリオを求める大手医療機器企業間の統合は、差別化された技術の戦略的価値を強調しています。一方、政策立案者はハリケーン関連の不足が重要な原材料の単一拠点製造の脆弱性を露呈した後、サプライチェーンの強靭性を精査し始めています。

主要レポートのポイント

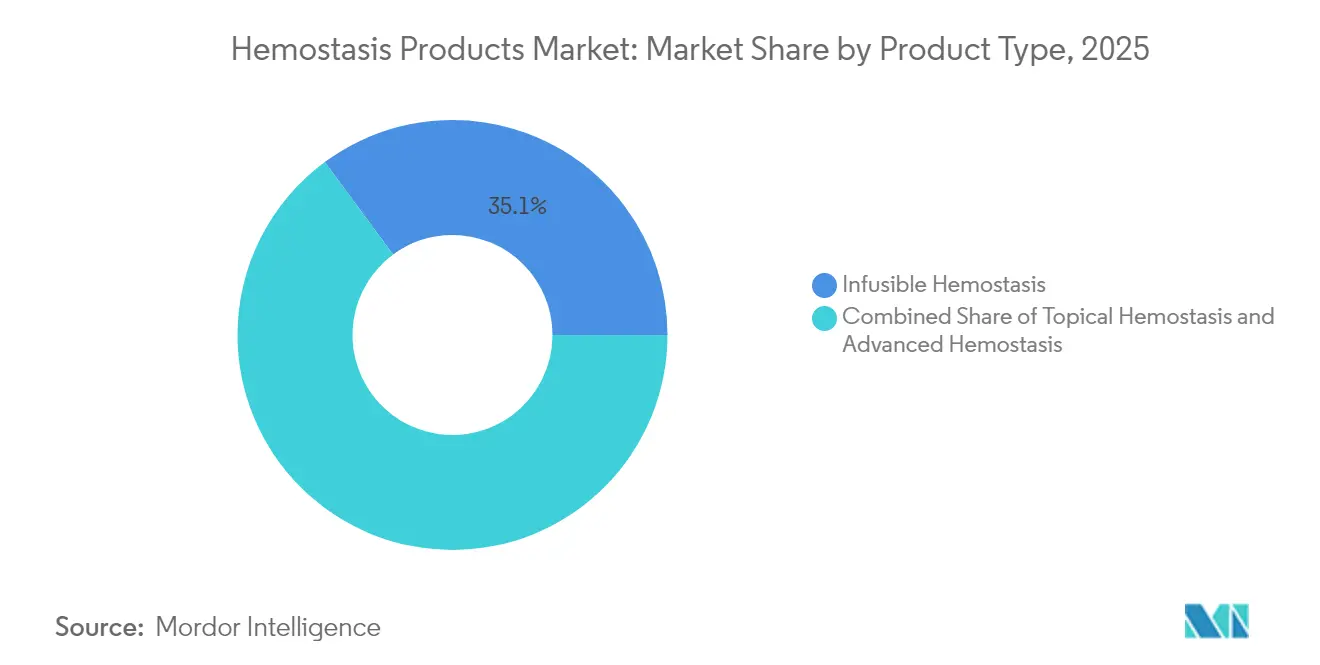

- 製品タイプ別では、注入可能ソリューションが2025年に35.12%の収益シェアでリードし、高度ソリューションは2031年までにCAGR 9.84%で拡大する見込みです。

- 製剤別では、液体およびスプレー製品が2025年収益の38.11%を占め、マトリックス・ゲル形式は2031年までにCAGR 7.84%で成長する予測です。

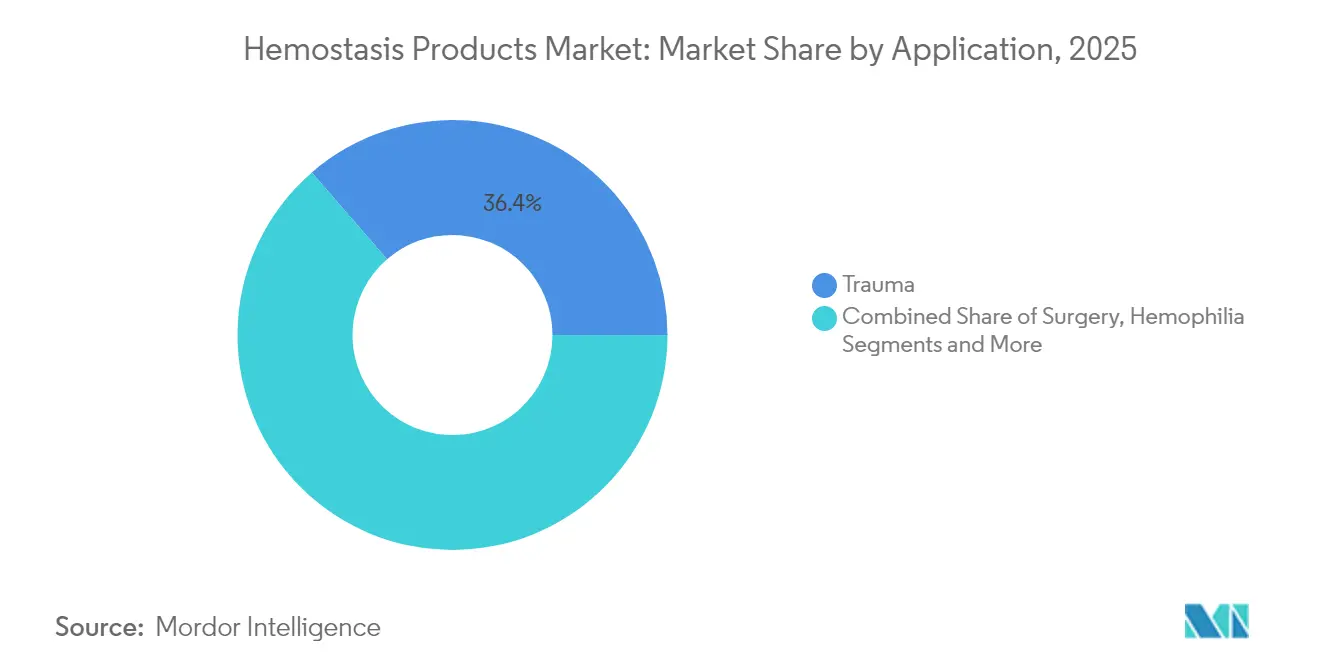

- 用途別では、外傷ケアが2025年の需要の36.35%を占め、外科手術用途は2031年までにCAGR 7.31%で拡大しています。

- エンドユーザー別では、病院が2025年の消費量の65.05%を占め、クリニックおよび外来センターはCAGR 8.91%で最も速く成長する予測です。

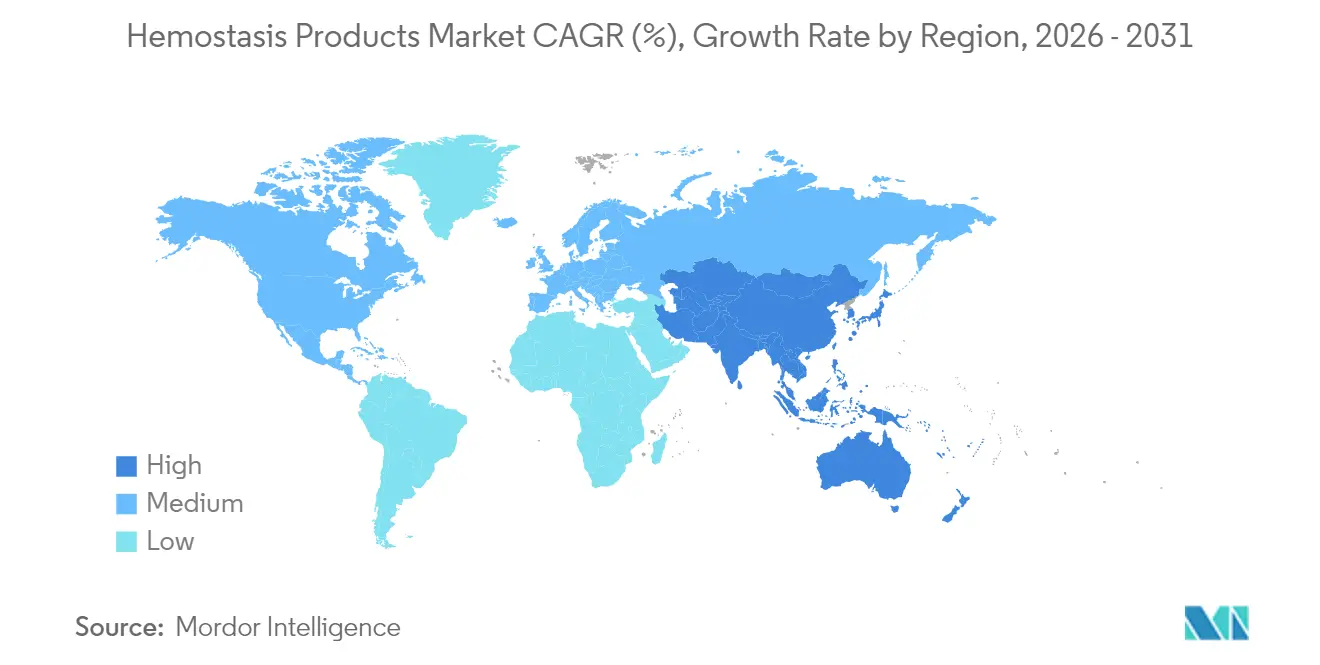

- 地域別では、北米が2025年収益の42.38%を占め、アジア太平洋がCAGR 9.46%で最も速く成長する地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の止血製品市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 外傷および外科手術件数の増加 | +1.2% | アジア太平洋が成長をリードする世界規模 | 中期(2〜4年) |

| 局所および高度止血剤における急速な製品革新 | +1.8% | 北米および欧州連合のイノベーションハブ | 短期(2年以内) |

| 低侵襲手術およびロボット手術の採用拡大 | +1.1% | 北米、欧州連合、一部のアジア太平洋市場 | 中期(2〜4年) |

| 高齢化人口に関連した併存疾患によるターゲット層の拡大 | +0.9% | 先進国市場に集中した世界規模 | 長期(4年以上) |

| 常温保存可能な血漿および合成血液に対する軍事需要 | +0.4% | 米国、NATO同盟国、紛争地域 | 短期(2年以内) |

| 消化管出血に対する自己組織化ペプチドゲルの画期的進歩 | +0.3% | 先進市場での早期採用を伴う世界規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

外傷および外科手術件数の増加

世界の外科手術件数は増加しており、南アジアだけで16億人の患者アクセス不足が政策上の優先事項となっています。更新されたダメージコントロール蘇生ガイドラインは、気道管理よりも止血を優先し、失血死亡率を65%削減し、迅速な局所製剤に対する最前線の需要を拡大しています[1]Kluger, Yoram、「外傷患者の生存率向上のための気道より循環の優先」、世界救急外科ジャーナル、biomedcentral.com。軍事野戦医療—特に統合外傷システム—は早期血液製剤使用を標準化しており、そのプロトコルは民間外傷ネットワークに普及しています。これらの変化は、路上トリアージから高度手術室まで患者管理のあらゆる段階に止血コントロールを組み込むことで、止血製品市場を拡大しています。診断薬、局所ゲル、および凝固因子濃縮製剤を組み合わせた統合キットを提供するサプライヤーは、調達の合理化を求める病院を獲得するでしょう。

局所および高度止血剤における急速な製品革新

自己組織化ペプチドハイドロゲルは数秒で止血に達し、可視化のために透明性を保ち、動物組織に関連した病原体伝播リスクを回避します。逐次架橋フィブリン接着剤は15秒以内に二重ネットワークシールを形成し、重合に数分を要する従来のフィブリンシーラントを凌駕します。共有結合反応性微粒子は動脈圧下でも強化された血栓を形成し、前臨床モデルで20秒未満のコントロールを達成しています[2]Zhu, Linyong、「共有結合反応性微粒子が血液を吸収して迅速な止血のための強化血栓を形成する」、nature.com。植物由来Traumagelに対するFDA認可は、生体模倣活性物質の商業的経路を検証しています。このイノベーションの波は、遅い血漿ベースの製剤を現代の外科ワークフローにシームレスに統合できる機敏な製剤に置き換えることで、止血製品市場を押し上げています。

低侵襲手術およびロボット手術の採用拡大

Senhance、Revo-i、Hugoなどの競合ロボットシステムは処置あたりのコストを削減し、早期採用センター以外へのアクセスを拡大しています。しかし、より小さなアクセスポートは器具のリーチを制限し、びまん性出血面をカバーするためにスプレー可能またはフロー可能な止血剤を不可欠なものにしています。リアルタイムで出血リスクを予測する人工知能モジュールにより、外科医は止血剤の展開をより早い段階で計画でき、手術時間を短縮し転帰を改善します。新しいロボットプラットフォームを調達する病院は、互換性のある止血剤を含むように処方集を同時に改訂しており、サプライヤーの平均注文額を増加させています。

高齢化人口に関連した併存疾患によるターゲット層の拡大

高齢患者は抗凝固療法と脆弱な血管完全性を組み合わせることが多く、術中出血の複雑性を高めています。アンデキサネット アルファやイダルシズマブなどの標的拮抗薬は、積極的な抗凝固管理に対する医師の信頼を高めています。第XI因子阻害薬は出血リスクの低減を約束しますが、手術野内での局所コントロールの必要性を排除するものではありません。バイオエンジニアリングされたヘパリンは豚由来サプライチェーンへの依存を低減し、エビデンスに基づく投与をサポートするバッチ一貫性を提供します。これらの進展は、外科医が高リスクの高齢患者の拡大するコホートを治療するにつれて、止血製品市場を拡大しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格な世界的規制および償還上のハードル | -1.4% | 規制管轄によって異なる世界規模 | 長期(4年以上) |

| 低リソース環境における活性シーラントの高コスト | -0.8% | 新興市場、農村部の医療システム | 中期(2〜4年) |

| 脆弱な生物学的サプライチェーン(ウシ/ブタ由来トロンビン) | -0.6% | 動物調達地域に集中した世界規模 | 短期(2年以内) |

| 注入可能製品を侵食するFXIa阻害薬パイプライン | -0.4% | 高度な抗凝固療法を持つ先進国市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

厳格な世界的規制および償還上のハードル

FDAは最近、粘弾性凝固分析装置をクラスIIに移行し、機器メーカーに品質システムおよび臨床データの負担を追加しました。欧州の医療機器規則は審査待ち行列を長くし、中小企業の上市を遅らせ、規制インフラを持つ既存企業に有利な止血製品市場を形成しています。支払い改革も同様に困難であり、新しいCMSバンドリングルールは自己血液由来ドレッシングの適用範囲を狭める可能性があり、病院はハードなアウトカムを通じてプレミアム支出を正当化することを余儀なくされています。

低リソース環境における活性シーラントの高コスト

高度なシーラントは1ユニットあたり数百米ドルのコストがかかる場合があり、公的予算が限られている環境では大きなハードルとなります。Cardinal Healthは直接的な出血エピソードのコストを10,000米ドル以上と位置付けていますが、意思決定者は依然として高い初期製品価格に難色を示しています。米国の学術センターは止血剤の選択を標準化することで100万米ドルを節約し、経済的価値を証明しましたが、使用管理の必要性も浮き彫りにしました。植物由来粉末およびペプチドゲルはコスト軽減を約束していますが、処方委員会は代替前に直接比較のエビデンスを要求しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:高度ソリューションが従来カテゴリーを上回る

注入可能療法は2025年の止血製品市場シェアの35.12%を維持しました。これは凝固因子濃縮製剤が大量出血および血友病管理において依然として不可欠であるためです。しかし、遺伝子治療およびFXIa阻害薬の進歩に伴い、需要は横ばいになりつつあります。止血製品市場は、速度、接着性、および免疫原性のパフォーマンスギャップに対処する合成型および生体模倣型活性シーラントへとシフトしています。

高度製品は2031年までにCAGR 9.84%で成長し、市場拡大のペースを設定する見込みです。VISTASEALおよび植物由来TraumagelのFDA承認は、新規活性物質を承認する規制当局の意欲を示しています。多国籍企業が技術アクセスのためにスタートアップを買収するにつれて競争の激しさが増しており、StrykerによるInariの49億米ドルの買収は末梢血管リーチを拡大しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

製剤別:液体用途が精密医療を牽引

液体およびスプレー形式は2025年収益の38.11%を占め、腹腔鏡ポートまたはロボットアームを通じて展開できるノーミックスシステムに対する外科医の好みを反映しています。止血製品市場規模のこのセグメントは、複雑な解剖学的構造に対して流量を調節するバッテリー駆動アプリケーターを含む送達デバイスのイノベーションから恩恵を受けています。

マトリックス・ゲルシステムは、逐次架橋化学が湿潤組織でも15秒のシールを実現するにつれて、CAGR 7.84%で進歩しています。超弾性基材を使用した即時接着パッチは、臓器の動きが従来のパッドを妨げる胸部および心臓修復に止血製品産業を拡大しています。

用途別:外傷プロトコルが市場ダイナミクスを再形成

外傷は2025年の止血製品市場規模の36.35%を占め、民間救急ネットワークが戦闘実証済みのガーゼおよび注射可能スポンジを採用しています。CAB蘇生プロトコルの導入は、特に病院前設定において局所使用をより早期かつ広範に推進しています。

外科手術用途はロボット手術および低侵襲手術の普及に伴い、2031年までにCAGR 7.31%で成長する予測です。リアルタイムの粘弾性検査により手術室内での製品選択が個別化され、閉創時間を短縮するプレミアム止血剤の消費が増加しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:病院の経済性がプレミアム採用を牽引

病院は2025年の止血製品市場シェアの65.05%を占め、合併症削減に報いるバンドル支払いインセンティブに支えられています。予算委員会は、集中治療室滞在の短縮および輸血の減少を示すデータがある場合、より高価格のシーラントをますます承認しています。

クリニックおよび外来センターは、支払者が処置を入院設定から外に移すにつれて、CAGR 8.91%を記録するでしょう。これらの施設は、コールドチェーンコストを回避し回転率を速めるBaxterの新しいHemopatchなどの常温保存可能なパッチを重視しています。常温保存可能な合成血小板のより広範なEMS採用は、病院の壁を超えて止血製品市場のフットプリントをさらに拡大するでしょう。

地域分析

北米は2025年収益の42.38%を占め、高い外科手術密度、厳格な臨床試験インフラ、および合成血液プログラムへの相当な防衛研究開発資金によって強化されたポジションを維持しています。FDAのファストトラック経路および国防生産法は、サプライショック後の国内生産の強靭性を促進し、重要な止血剤の地域的な入手可能性の安定化を支援しています。

欧州市場は引き続き安全基準を設定しており、マルスタシマブおよびエファネソクトコグ アルファに対するEMAの承認は、血友病治療薬における同地域のリーダーシップを確認しています。しかし、採用は地域によって異なり、南部経済圏は広範な展開前にコスト効果を精査しています。医療機器規則のタイムラインは成熟した品質システムを持つ企業に有利であり、隣接するポートフォリオを求める中堅企業と大手戦略的企業とのパートナーシップを促進しています。

アジア太平洋は病院インフラの近代化と選択的手術の積み残し解消に伴い、止血製品市場の最も速く成長するエリアです。日本による2年間の保存期間を持つ合成血液の発表は、地域のイノベーション能力を強調しています。南アジアの外科手術アクセスギャップは、国民皆保険制度の拡大に伴って解放される可能性が高い潜在的需要を生み出しています。地域の製造インセンティブは血漿分画およびペプチド合成工場への投資を引き付け、輸入依存を低減し世界的なサプライを多様化しています。

競争環境

多様化した機器メーカーが技術的隣接性を追求するにつれて、市場統合が加速しています。Merit MedicalによるBiolifeの1億2,000万米ドルの買収は、独自の植物由来粉末技術を確保し、外傷および血管ポートフォリオ全体でのバンドリングを可能にするアクセス製品を補完しました。StrykerのInari買収は血栓除去の専門知識を追加し、ハイブリッドカテーテル検査室スイートに魅力的なエンドツーエンドの出血および血栓除去プラットフォームを提供するポジションを確立しています。

WerfenのAccriva Diagnosticsを通じたポイントオブケア凝固への参入は、診断・治療の融合への関心を示しており、このテーマはTeleflexの出血管理のためのツールセットを拡大する血管インターベンション買収計画にも反映されています。流通力を持つ大手グループは、共有販売チャネルを通じて革新的な資産を迅速に展開でき、独立したスタートアップへの参入障壁を高めています。

コストが依然として主要な障壁となっている低リソース市場にはホワイトスペースが残っています。NIH資金によるナノ赤血球合成血液およびDARPAのユニバーサル血漿プロジェクトに関する研究は、最終的に新興市場の適応症に焦点を当てたライセンス供与されたスピンアウトを生み出す可能性があります。地域の製造インセンティブに合わせ、コールドチェーン不要の堅固なポートフォリオを構築するサプライヤーは、調達政策が強靭性を重視するにつれて差別化されるでしょう。

止血製品産業リーダー

Abbott Laboratories

Baxter International, Inc.

Medtronic plc

Becton Dickinson(BD)

CSL Behring

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:Baxter Internationalは常温保存可能なHemopatchシーリング止血剤を発売し、冷蔵なしでの迅速な適用を可能にし、保存期間を延長しました。

- 2025年3月:FDAはQfitlia(フィツシラン)を12歳以上の血友病AおよびB患者の定期的予防投与として承認し、出血エピソードの73%削減を示しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、止血製品市場を、外傷ケアおよび外科的処置における出血を止めるために臨床医が全身的または局所的に使用する、すべての局所用・注入用・次世代バイオアクティブ剤と定義しています。Mordor Intelligenceによると、この市場は2025年に約20億4,000万米ドルに達する見込みであり、高度なシーラントの普及と処置件数の増加が成長を牽引しています。

スコープの除外事項:止血媒体を直接供給しない診断用アナライザー、血管閉鎖デバイス、および再使用可能な外科用器具は除外されます。

セグメンテーション概要

- 製品タイプ別

- 局所止血(コラーゲン、酸化再生セルロース、ゼラチン、多糖類)

- 注入可能止血(新鮮凍結血漿、血小板濃縮製剤、第VIII因子、プロトロンビン複合体)

- 高度止血(フロー可能、トロンビン、フィブリン、合成)

- 製剤別

- マトリックス&ゲル

- スポンジ&パッド

- 粉末

- 液体/スプレー

- 用途別

- 外傷

- 外科手術

- 血友病

- 心筋梗塞

- 血栓症

- その他

- エンドユーザー別

- 病院

- クリニックおよび外来手術センター

- その他

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- アジア太平洋その他

- 中東およびアフリカ

- 湾岸協力会議

- 南アフリカ

- 中東およびアフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

詳細な調査方法論とデータ検証

一次調査

当チームは、北米、欧州、アジア太平洋、ラテンアメリカにわたる外科医、病院調達責任者、材料科学者へのインタビューを実施しています。これらの対話を通じて、使用率、平均販売価格、従来のガーゼから高度なポリマー剤への移行状況、および予想される償還の変化を検証し、二次データのみでは把握できない数量前提の精緻化を行っています。

デスクリサーチ

米国CDCの外科統計、Eurostatの処置データ、WHO世界保健観測所、International Alliance for Patient Blood Managementの業界団体年鑑など、信頼性の高い非ペイウォールソースの広範なスクリーニングから開始します。企業の財務報告書および10-Kは価格・数量の手がかりを提供し、Dow Jones FactivaのニュースフローおよびFDAとEMAの製品承認記録は上市タイミングを明らかにします。IMTMAの生産ダイジェストおよびVolzaの出荷ログは、製造・貿易のベースラインフットプリントを提供します。これらの資料は初期需要曲線の基盤となります。

次に、Mordorのアナリストは、病院支出指標のためのD&B Hooversや、イノベーションの勢いを評価するためのQuestelの特許件数など、サブスクリプション型資産を参照します。記載されているソースは例示であり、網羅的なものではなく、データ収集、クロスチェック、および文脈の明確化を支援する多数のリポジトリが存在します。

市場規模の算定と予測

処置件数および手術1件あたりの平均使用数量からトップダウンの需要プールを構築し、世界の輸出入・生産統計と照合します。サプライヤーの集計および抽出されたASP×数量チェックにより、合計値を検証するための選択的なボトムアップの視点を提供します。主要なモデリング入力には、外傷発生率、待機手術のバックログ解消率、価格低下の軌跡、材料コストのインフレ、および低侵襲技術の病院への普及が含まれます。予測は多変量回帰とシナリオ分析を組み合わせており、変数パスは専門家のフィードバックによりストレステストが行われます。ボトムアップのギャップが生じた場合は、過去のインタビューで確認された地域別消費比率を用いて補間します。

データ検証と更新サイクル

アウトプットは異常値スキャン、ピアレビュー、およびシニアによる最終承認を経ます。モデルは独立した処置トラッカーおよび貿易データと照合されます。レポートは年次で更新され、規制当局の承認、リコール、またはマクロイベントが需要に重大な影響を与える場合には中間更新が実施されます。

当社の止血製品ベースラインが意思決定者の信頼を獲得する理由

企業が製品の範囲を異なる形で定義し、異なるベースライン年を適用し、更新頻度が一定でないため、公表数値には乖離が生じています。

外部の公表資料では、高度なポリマーシーラントが含まれるかどうかによって、2024年の値が16億米ドルから17億5,000万米ドルの範囲に分布しています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップ要因 |

|---|---|---|

| 20億4,000万米ドル(2025年) | Mordor Intelligence | - |

| 17億5,000万米ドル(2024年) | Global Consultancy A | 次世代バイオアクティブ剤を除外し、古いベースライン年を使用 |

| 16億米ドル(2023年) | Industry Journal B | 主に局所用ドレッシングに焦点を当て、保守的なASP進行を適用 |

この比較は、スコープの選択、ベースラインの整合、および価格追跡がほとんどの差異を生み出していることを示しています。処置レベルの需要ロジック、検証済みのASPトレンド、および年次更新サイクルを統合することにより、Mordor Intelligenceは、経営幹部が明確な変数に基づいて追跡し、自信を持って繰り返し活用できる均衡のとれたベースラインを提供します。

レポートで回答される主要な質問

止血製品市場の現在の価値はいくらですか?

止血製品市場は2026年に21億5,000万米ドルと評価されており、2031年までに27億8,000万米ドルに達する見込みです。

どの製品カテゴリーが最も速く成長していますか?

高度な合成型および生体模倣型ソリューションが最も高い成長を示しており、2031年までにCAGR 9.84%が予測されています。

液体およびスプレー止血剤が外科医の間でこれほど人気がある理由は何ですか?

腹腔鏡またはロボットポートを通じた片手での精密な適用が可能で、迅速な重合を実現し、処置時間を短縮します。

外傷ケアは市場全体の需要においてどれほど重要ですか?

外傷用途は2025年の需要の36.35%を占め、病院前プロトコルが早期止血コントロールを優先するにつれて拡大し続けています。

どの地域が市場シェアでリードしていますか?

北米は依然として最大の地域市場であり、2025年の世界収益の42.38%を占めています。

最終更新日: