血尿治療市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.18 十億米ドル |

| 市場規模 (2031) | 1.37 十億米ドル |

| 成長率 (2026 - 2031) | 3.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

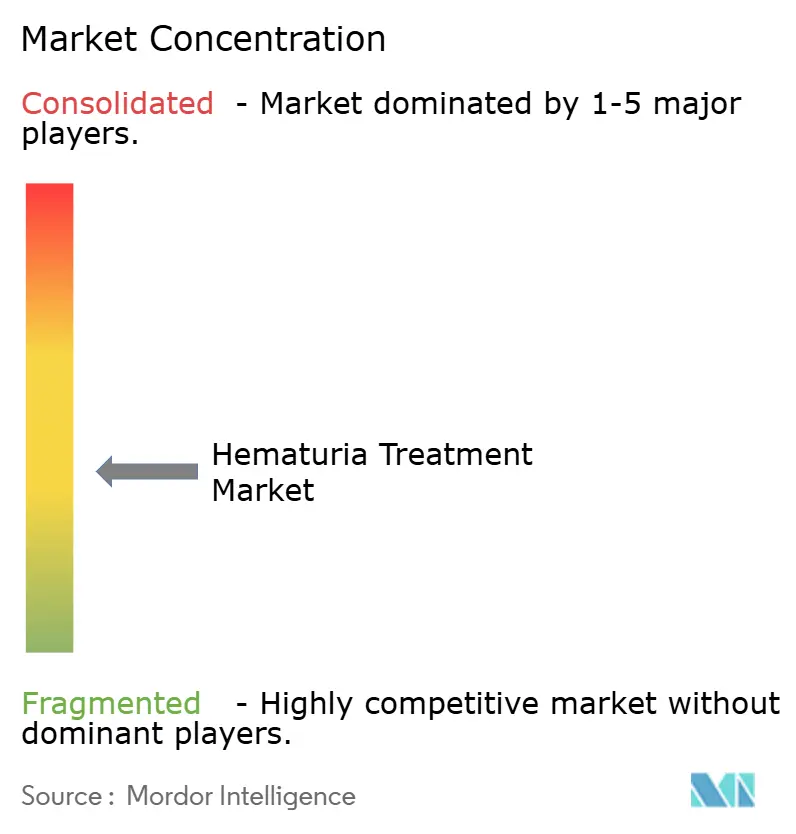

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる血尿治療市場分析

血尿治療市場規模は、2025年のUSD 11億4,000万、2026年のUSD 11億8,000万から2031年までにUSD 13億7,000万に拡大し、2026年から2031年の間にCAGR 3.12%を記録する見込みです。

血尿治療市場は、尿路感染症、良性前立腺肥大症、尿路結石症、膀胱癌などの一般的な泌尿器疾患の有病率によって牽引されています。2025年には、尿路感染症の新規症例数が4億4,910万件に達し、良性前立腺肥大症の年齢標準化有病率は10万人あたり2,782.59人でした。[1]米国泌尿器科学会、「米国泌尿器科学会が顕微鏡的血尿ガイドライン改訂を発表」、米国泌尿器科学会、auanet.org AUA/SUFU 2025年ガイドライン改訂は、4段階リスクフレームワークを導入し、適切にカウンセリングを受けた中リスク患者に対して即時膀胱鏡検査の代替として尿ベースの腫瘍マーカーを認めることで、市場にさらなる影響を与えています。

主要レポートのポイント

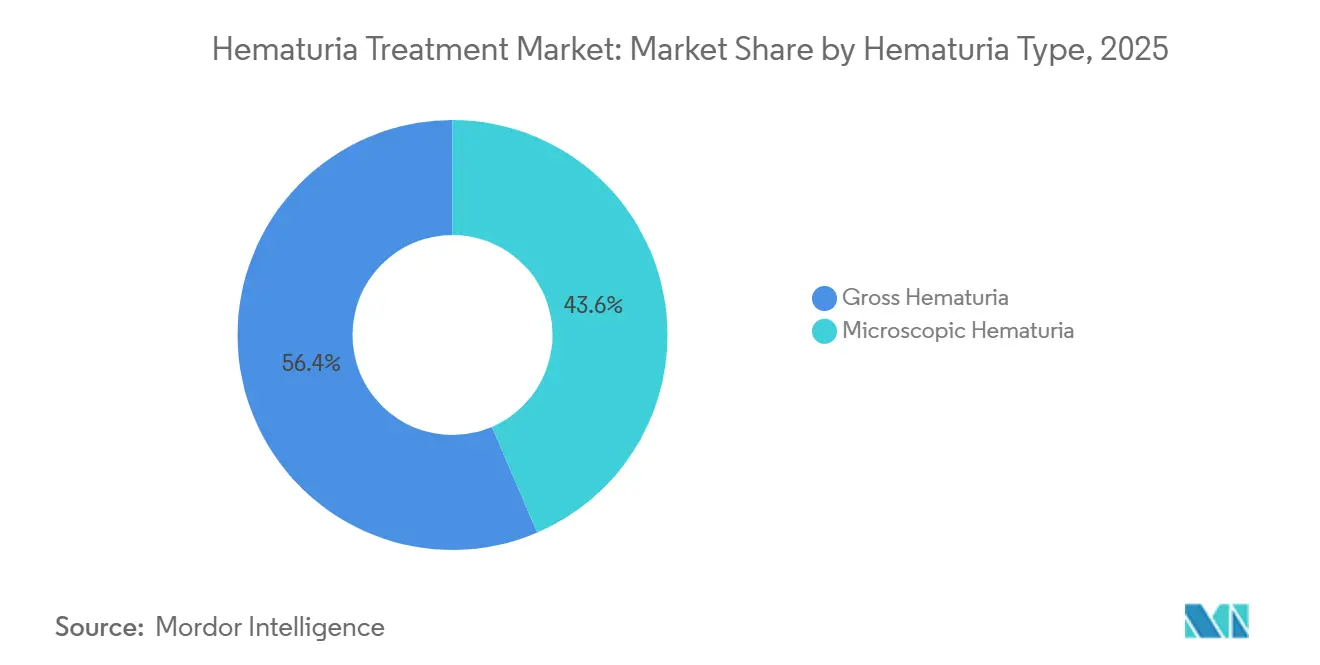

- 血尿タイプ別では、肉眼的血尿が2025年の血尿治療市場規模の56.45%を占め、顕微鏡的血尿は2031年までCAGR 3.66%で成長する見込みです。

- 治療タイプ別では、薬物療法が2025年の血尿治療市場規模の36.75%のシェアを保持し、処置的・介入的療法は2031年までCAGR 3.95%で拡大する見込みです。

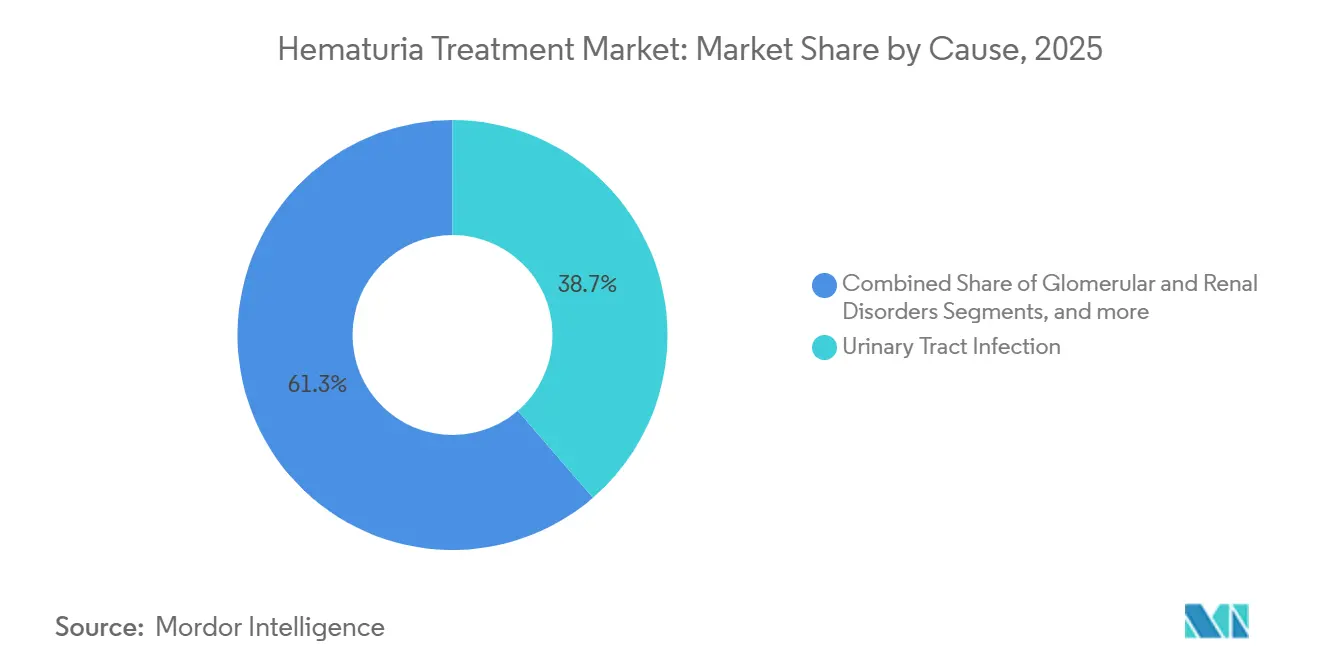

- 原因別では、尿路感染症が2025年の血尿治療市場規模の38.65%を占め、膀胱癌および上部尿路上皮癌は2031年までCAGR 4.55%で成長する見込みです。

- エンドユーザー別では、病院が2025年に46.93%のシェアを獲得し、外来手術センターはCAGR 4.12%で最も速い成長を記録する見込みです。

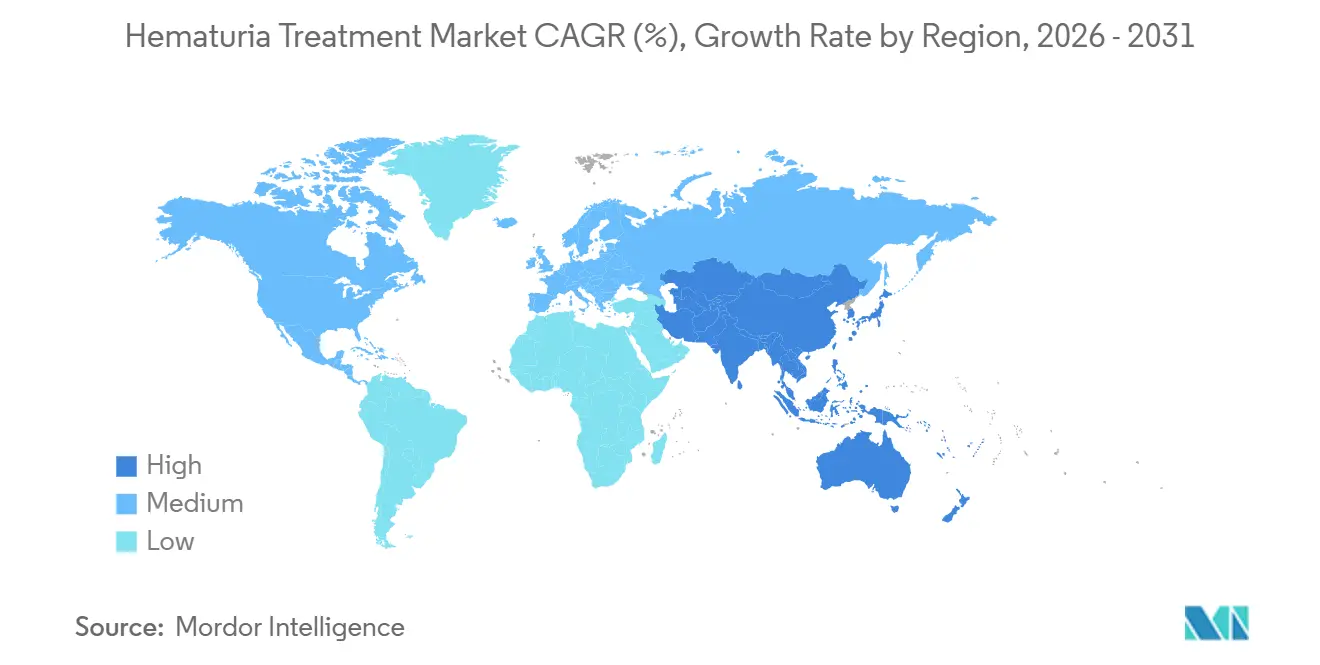

- 地域別では、北米が2025年の血尿治療市場シェアの41.25%を保持し、アジア太平洋は2031年までCAGR 4.88%で最も高い地域別成長率を示す見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の血尿治療市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 泌尿器疾患および血尿関連疾患の負担増大 | +0.9% | 世界全体、特に南アジア、東アジア、サハラ南アフリカで最も高い | 長期(4年以上) |

| 日常診療における血尿リスク層別化パスウェイの広範な活用 | +0.7% | 北米および西欧、東アジアでの採用が拡大中 | 中期(2~4年) |

| 中リスク血尿患者における尿ベースバイオマーカー使用の拡大 | +0.6% | 北米、EU、オーストラリアおよびニュージーランド | 中期(2~4年) |

| 外来・低重症度評価パスウェイの成長 | +0.5% | 北米、アジア太平洋の都市部 | 短期(2年以内) |

| 女性における紹介遅延および評価不足が下流の治療需要を牽引 | +0.4% | 世界全体、北米および欧州で顕著 | 長期(4年以上) |

| 基本的な対症療法を超えた原因特異的管理の必要性の高まり | +0.4% | 北米、欧州、アジア太平洋中核地域 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

泌尿器疾患および血尿関連疾患の負担増大

血尿治療市場は、尿中血液に関連する疾患の高い有病率によって牽引されています。2025年には、膀胱癌の年齢標準化罹患率は10万人あたり6.35人でした。[2]1990年から2021年における尿路結石症、膀胱癌、腎癌、前立腺癌、Military Medical Research、springer.com 尿路感染症は、研究対象となった6つの主要泌尿器疾患の中で、1990年から2025年にかけて罹患率と死亡率の両方が上昇した唯一の疾患でした。尿路結石症は2025年に世界で1億598万人に影響を与え、疾患負担は50歳から65歳の年齢層に集中しており、血尿評価を受ける患者層と一致しています。喫煙は2025年に世界の膀胱癌死亡の26.48%および膀胱癌DALYsの28.15%を引き起こし、東南アジアやサハラ以南アフリカなどタバコ消費の多い地域における血尿治療の将来需要と関連しています。さらに、高BMIは2025年に腎癌死亡の20.07%に寄与しており、血尿市場における評価と治療の必要性を強化しています。

日常診療における血尿リスク層別化パスウェイの広範な活用

血尿治療市場は、リスクベース評価の採用とともに進化しています。AUA/SUFU 2025年顕微鏡的血尿ガイドライン改訂は、評価をリスクなし、低リスク、中リスク、高リスクのグループに分類しました。このアプローチにより、低リスク患者への不必要な膀胱鏡検査が削減され、悪性腫瘍リスクの高い患者に焦点が当てられました。更新されたフレームワークは、リスクなし患者に対して6ヶ月後の尿検査再検を支持し、外来での接触ポイントを延長し、即時処置的エスカレーションへの依存を低減します。この転換は、構造化されたトリアージとフォローアップ検査を重視し、市場のダイナミクスを再形成しています。

中リスク血尿患者における尿ベースバイオマーカー使用の拡大

尿ベースバイオマーカーは、血尿治療市場の重要な構成要素となりつつあります。AUA 2025年更新では、中リスク患者に対する即時膀胱鏡検査の代替として尿ベース腫瘍マーカーが導入され、日常診療における非侵襲的検査が正式化されました。STRATA試験では、Cxbladder Triageが腫瘍検出を損なうことなく顕微鏡的血尿患者の膀胱鏡検査を最大59%削減したことが示されました。[3]Yair Lotan他、「顕微鏡的血尿患者におけるCxbladder Triageと膀胱鏡検査を比較した多施設前向き無作為化対照試験、STRATA試験」、Journal of Urology、pubmed.ncbi.nlm.nih.gov 2024年の研究では、3遺伝子メチル化パネルがAUC 0.94および膀胱癌検出感度84%を達成したことが強調されました。中リスク患者が顕微鏡的血尿患者集団の相当部分を占めることから、このトレンドは市場の非侵襲的診断セグメントを強化しています。[4]Daniel A. Barocas、Yair Lotan、Rachel S. Matulewicz他、「顕微鏡的血尿の更新、AUA/SUFUガイドライン(2025年)」、Journal of Urology、auajournals.org

外来・低重症度評価パスウェイの成長

血尿治療市場は、低重症度評価の外来設定への移行から恩恵を受けています。更新されたガイドラインは、外来パスウェイを通じた尿検査再検、バイオマーカー検査、選択的膀胱鏡フォローアップを合理化し、病院ベースのケアへの依存を低減します。この移行は、バイオマーカーの採用拡大と一致しており、検査機関や外来診療施設が繰り返しモニタリングに対してより適切に対応できるようになっています。外来設定での標準化された評価を可能にすることで、市場はその提供基盤を拡大し、患者のアドヒアランスを向上させます。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 低リスク患者に対する不必要な検査のガイドライン主導による削減 | -0.2% | 北米、EU | 短期(2年以内) |

| 医療機関における尿バイオマーカーの臨床的受容の限界 | -0.1% | 世界全体、アジア太平洋および中南米の低・中所得国で最も顕著 | 中期(2~4年) |

| 確定的精査のための膀胱鏡検査および画像診断インフラへの高い依存 | -0.1% | サハラ以南アフリカ、南アジア、東南アジア | 長期(4年以上) |

| 血尿の根本的原因に関連する治療の不均一性 | -0.1% | 世界全体 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

低リスク患者に対する不必要な検査のガイドライン主導による削減

血尿治療市場における主要な抑制要因は、低リスク患者に対する侵襲的検査の戦略的削減です。AUA 2025年改訂は、リスクなし患者に対して即時膀胱鏡検査の代わりに6ヶ月以内の尿検査再検を推奨しており、このグループにおける近期的な処置需要を直接削減しています。ガイドラインはまた、低リスクグループにおける癌検出率が中央値26ヶ月のフォローアップ期間で0%から0.4%の範囲であることを強調しており、初回受診時の広範な侵襲的精査の正当性を弱めています。これは需要を排除するものではありませんが、支出を観察、尿検査再検、選択的エスカレーションへとシフトさせ、高リスクパスウェイが引き続き活発である一方で、低リスク集団における処置収益の成長を鈍化さます。

確定的精査のための膀胱鏡検査および画像診断インフラへの高い依存

血尿治療市場は、特に中リスクおよび高リスク患者の確定的評価において、膀胱鏡検査と画像診断に大きく依存しています。AUAガイドラインは診断の進歩にもかかわらずこれらの方法を引き続き優先しており、処置インフラの必要性を維持しています。この依存は、南アジア、東南アジア、サハラ以南アフリカの一部など、軟性膀胱鏡検査機器、放射線科サービス、訓練を受けた泌尿器科専門家へのアクセスが限られた地域において課題を生み出しています。その結果、市場の成長は地域間で不均一なままであり、インフラの利用可能性が臨床ニーズの商業的需要への転換に大きく影響しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

血尿タイプ別:顕微鏡的血尿がより大きな長期モニタリング基盤を形成

2025年には、肉眼的血尿が市場シェアの56.6%を占め、救急および泌尿器科設定での即時紹介と評価を促す傾向を示しています。肉眼的血尿患者はしばしば膀胱鏡検査と上部尿路画像診断を受け、より集中的な処置的焦点につながります。しかし、市場は顕微鏡的血尿においてより大きな長期成長ポテンシャルを見出しており、2031年までCAGR 3.66%で拡大する見込みです。2024年の有病率研究では、調査対象の成人コホートの34.1%が無症候性顕微鏡的血尿を示したことが強調され、この知見は2年間のマネージドケアデータによっても裏付けられています。

これは重要な意味を持ちます。顕微鏡的血尿の人口統計は、肉眼的血尿と比較して、治療市場に繰り返しフォローアップのためのより広い基盤を提供します。2025年のAUAガイドラインはそのアプローチを転換し、低リスクの顕微鏡的血尿に対して即時侵襲的評価ではなく6ヶ月後の尿検査再検を提案しました。この変更により、患者がモニタリングされたケアパスウェイ内に留まる期間が延長される可能性があります。一貫した尿顕微鏡検査と評価への重点を踏まえると、標準化された検査室での取り扱いが最重要となります。したがって、顕微鏡的血尿は当初は緊急性が低いように見えるかもしれませんが、患者がモニタリング、再分類、ケアのエスカレーションのために頻繁に戻ってくることから、治療産業にとってより持続可能な焦点であることが証明されています。

治療タイプ別:膀胱内療法の選択肢拡大に伴い処置的成長が改善

2025年には、薬物療法が36.75%のシェアで市場を支配し、尿路感染症に対する抗生物質、症状緩和薬、膀胱癌関連血尿に対する膀胱内療法によって牽引されました。このリードにもかかわらず、処置的・介入的療法はより速く成長しており、2031年までCAGR 3.95%が予測されています。FDAは2025年に、再発性低悪性度中リスク非筋層浸潤性膀胱癌に対するUroGen Pharmaの膀胱内マイトマイシン溶液Zusduri(ズスドゥリ)を承認しました。この承認は、3ヶ月時点での完全奏効率78%、そのうち79%が1年以上その状態を維持したことを報告したENVISION試験によって支持されました。

2025年後半には、FDAがJanssen Biotechの膀胱内ゲムシタビンシステムInlexzo(インレクスゾ)を、上皮内癌を伴うBCG不応性非筋層浸潤性膀胱癌に対して承認しました。SunRISe-1試験では全奏効率82%が示され、当時この分類で承認された療法の中で最高値となりました。これらの承認は治療選択肢を広げ、抗生物質や基本的なケア以上のものを必要とする患者に対する価格交渉力を高めます。膀胱洗浄や抗凝固薬管理などの支持療法は、標準的な感染症治療とプレミアムな癌介入の間のギャップを埋める重要な役割を果たします。

原因別:尿路感染症が量を支え、膀胱癌が高付加価値成長を牽引

2025年には、尿路感染症(UTI)が血尿治療市場の価値の38.65%を占め、主要原因セグメントとしての地位を確立しました。この優位性は、2025年に4億4,910万件の新規症例と年齢標準化罹患率の上昇傾向を示した世界的な尿路感染症の負担に起因しています。多くの尿路感染症症例は最初にプライマリケアで対処され、一貫した処方需要、繰り返しの受診、持続性血尿に対する潜在的な紹介を確保しています。しかし、尿路感染症セグメントは抗生物質耐性という課題に直面しており、高度な抗感染症戦略とテーラーメイドの管理への継続的な関心を促しています。

膀胱癌は上部尿路上皮癌とともに、血尿治療市場で最も速く成長するセグメントであり、2031年までCAGR 4.55%が予測されています。この成長は、2025年のZusduri(ズスドゥリ)とInlexzo(インレクスゾ)の承認など、膀胱内膀胱癌療法に対する最近の規制承認と一致しており、血尿関連悪性腫瘍の治療環境を広げています。さらに、世界的な研究は、特に中国や東アジアの富裕地域において膀胱癌の絶対症例数が増加していることを示しており、長期的な需要を強化しています。産業は、資源集約的な診断と患者あたりの治療価値が著しく高いことから、尿路感染症と比較してこのセグメントへのより専門的な投資を見込んでいます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:病院が中核設定として維持される一方、診断検査機関の重要性が増大

2025年には、病院が46.93%の市場シェアを占め、可視的な出血や悪性腫瘍の懸念を持つ患者の管理における中枢的な役割を強調しました。この優位性は、多くの患者が小規模な外来施設では提供できない包括的な評価を必要とするため持続しています。同時に、市場評価プロセスの一部を専門クリニックや検査機関へと徐々に移行させており、特に構造化されたリスク層別化において顕著です。この移行は、入院患者リソースを必要としない尿検査再検や尿顕微鏡検査などの検査段階で最も顕著です。

外来手術センターは、2031年までCAGR 4.12%で成長すると予測されており、血尿治療市場で最も急速に拡大するセグメントです。その重要性の高まりは、中リスク患者に対する尿ベースバイオマーカー検査を正式化し、初期トリアージにおける検査ネットワークの役割を強化した2025年のAUAフレームワークに起因しています。このトレンドを支持するものとして、STRATA試験は尿検査が顕微鏡的血尿症例における腫瘍検出を損なうことなく膀胱鏡検査の必要性を削減できることを実証しました。本質的に、検査機関は血尿治療市場において病院に取って代わるものではありませんが、患者を専門的なケアへと導く経路の決定においてますます決定的な役割を果たしています。

地域分析

2025年には、北米が血尿治療市場で41.25%のシェアを占め、泌尿器癌に対する高い認知度、専門家へのより良いアクセス、新療法の迅速な採用によって牽引されました。米国が主要な収益貢献国として残り、膀胱癌関連血尿の管理に不可欠な膀胱内療法に対する2件のFDA承認によって支持されました。さらに、血尿は良性前立腺肥大症を持つ40歳以上の男性の8%から11%に影響を与え、腫瘍学を超えた治療への安定した需要を確保しています。

アジア太平洋は血尿治療市場で最も速く成長する地域であり、2031年までCAGR 4.88%が予測されています。日本は重要な役割を果たしており、国民健康診断で人口の5%から10%が血尿の尿試験紙陽性として特定され、一貫した診断ファネルを形成しています。2025年には、FerringがBCG不応性非筋層浸潤性膀胱癌に対するADSTILADRINのフェーズ3試験で3ヶ月時点での完全奏効率75%を報告し、治療見通しを向上させました。中国も大きく貢献しており、フェーズ3データでHexvixを用いた青色光膀胱鏡検査が白色光膀胱鏡検査と比較して膀胱癌検出を改善することが示されています。

欧州は、大国の償還制度が日常診療における膀胱鏡検査、病理学、膀胱内療法を支援しているため、主要市場として残っています。この地域は確立された病院および検査機関ネットワークから恩恵を受け、検出から治療へのスムーズな移行を確保しています。成長はアジア太平洋より遅いものの、標準化された臨床パスウェイと高い専門家評価率が欧州の市場としての魅力を維持しています。中東、アフリカ、南米は市場価値では小さいものの、泌尿器科インフラが改善し、より多くの患者が未診断から正式な治療へと移行するにつれて成長ポテンシャルを提供しています。

競合環境

血尿治療市場は中程度に分散しており、初期尿検査から内視鏡的評価、確定的療法に至るプロセス全体を単一企業が支配しているわけではありません。競争は分子診断、画像診断・内視鏡機器、膀胱内薬物療法、より広範な腫瘍学または腎臓治療ポートフォリオにわたっています。この構造は市場の多様性を確保しており、ある分野での成功がケアの連続体全体でのリーダーシップを保証するものではありません。製薬企業は特定の根本的原因が診断された際に勢いを増す一方、機器・診断企業は患者の診療経路の早い段階で競争します。その結果、市場は広範なクロスセグメントの規模よりも、焦点絞ったカテゴリー専門知識を評価します。

最近の動向は、企業が血尿パスウェイにおける地位を強化していることを示しています。Photocureは、HexvixおよびCysviewの収益が2025年第1四半期のNOK 1億2,530万から2026年第1四半期のNOK 1億3,900万に増加したことを報告し、血尿評価と密接に関連した膀胱癌検出ツールの継続的な成長を反映しています。2026年6月、PhotocureはVesica Health Inc.とそのAssureMDxマルチオミクス尿バイオマーカー検査を買収し、非侵襲的検出とトリアージへの存在感を拡大しました。UroGen PharmaとJanssen Biotechは、ZusdriとInlexzoのFDA承認を通じて2025年に膀胱癌関連血尿治療における関連性を高め、一般的な泌尿器科を超えた展開を進めました。

血尿治療市場のケアギャップは、ターゲットを絞った拡大の機会を生み出しています。血尿を持つ女性はしばしば評価が不十分であり、高付加価値の膀胱癌パスウェイにおける紹介と診断が遅延しています。また、抗凝固薬関連出血の管理、繰り返しモニタリング、プライマリケアトリアージのためのより良いツールの必要性もあります。2025年10月、Ferringは民間泌尿器科診療からのADSTILADRINに関する拡大されたリアルワールドエビデンスを発表し、管理された臨床試験を超えた使用を支持することで競合環境を強化しました。血尿治療市場は活発で機会に富んでいますが、診断、機器、治療薬にわたる支配的なサプライヤーが存在しません。

血尿治療産業リーダー

Pfizer Inc.

Sanofi

Novartis AG

Astellas Pharma Inc.

Johnson and Johnson

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年6月:Photocure ASAがVesica Health Inc.を買収し、AssureMDxマルチオミクス尿バイオマーカー検査の追加により膀胱癌および尿路疾患におけるリーダーシップを強化しました。

- 2025年6月:FDAがUroGen Pharmaのマイトマイシン膀胱内溶液Zusduri(ズスドゥリ)を、再発性低悪性度中リスク非筋層浸潤性膀胱癌に対して承認しました。3ヶ月時点での完全奏効率78%、奏効者の79%が12ヶ月以上結果を維持しました。

- 2025年4月:Ferringが第112回日本泌尿器科学会年次総会においてフェーズ3データを発表し、日本の非筋層浸潤性膀胱癌患者におけるADSTILADRINの3ヶ月時点での完全奏効率75%を報告しました。

世界の血尿治療市場レポートの範囲

レポートの範囲として、血尿とは尿中に血液が存在する医学的状態を指します。肉眼で確認できる場合(肉眼的血尿:尿がピンク色、赤色、またはコーラ色に見える)と、顕微鏡でのみ検出できる場合(顕微鏡的血尿)があります。血尿は疾患そのものではなく、激しい運動などの軽微な問題から感染症、腎臓結石、癌などの深刻な問題まで、根本的な状態の症状です。

血尿治療市場は、血尿タイプ、治療タイプ、原因、エンドユーザー、地域別にセグメント化されています。血尿タイプ別では、市場は肉眼的血尿と顕微鏡的血尿を含みます。治療タイプ別では、市場は薬物療法、処置的・介入的療法、補助的・支持的療法にセグメント化されています。原因別では、市場は尿路感染症、尿路結石症、膀胱癌および上部尿路上皮癌、良性前立腺肥大症、糸球体疾患および腎疾患、医原性および抗凝固薬関連血尿に分類されています。エンドユーザー別では、市場は病院、専門泌尿器科クリニック、外来手術センター、その他にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にわたって分析されています。レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントについて金額(USD)での市場規模と予を提供しています。

| 肉眼的血尿 |

| 顕微鏡的血尿 |

| 薬物療法 |

| 処置的・介入的療法 |

| 補助的・支持的療法 |

| 尿路感染症 |

| 尿路結石症 |

| 膀胱癌および上部尿路上皮癌 |

| 良性前立腺肥大症 |

| 糸球体疾患および腎疾患 |

| 医原性および抗凝固薬関連血尿 |

| 病院 |

| 専門泌尿器科クリニック |

| 外来手術センター |

| 診断検査機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 血尿タイプ別 | 肉眼的血尿 | |

| 顕微鏡的血尿 | ||

| 治療タイプ別 | 薬物療法 | |

| 処置的・介入的療法 | ||

| 補助的・支持的療法 | ||

| 原因別 | 尿路感染症 | |

| 尿路結石症 | ||

| 膀胱癌および上部尿路上皮癌 | ||

| 良性前立腺肥大症 | ||

| 糸球体疾患および腎疾患 | ||

| 医原性および抗凝固薬関連血尿 | ||

| エンドユーザー別 | 病院 | |

| 専門泌尿器科クリニック | ||

| 外来手術センター | ||

| 診断検査機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

血尿治療市場の現在の価値はいくらですか?

血尿治療市場は2026年にUSD 11億8,000万に達しており、CAGR 3.12%で2031年までにUSD 13億7,000万に達する見込みです。

どの地域が血尿治療需要をリードしていますか?

北米は2025年に41.25%のシェアでリードしており、より強固な専門家インフラ、支払者のカバレッジ、新療法と診断パスウェイの迅速な採用によるものです。

血尿関連治療で最も速く成長している地域はどこですか?

アジア太平洋が最も速く成長している地域であり、2031年までCAGR 4.88%で、日本や中国などの国における構造化されたスクリーニングと強化された採用によって支持されています。

最も強い長期的機会を提供する血尿タイプはどれですか?

肉眼的血尿が2025年に56.45%のシェアでリードしましたが、顕微鏡的血尿はより大きな繰り返しモニタリング集団を形成するため、CAGR 3.66%でより速く成長すると予測されています。

膀胱癌関連血尿の治療選択肢の成長を牽引しているものは何ですか?

2025年6月のZusduri(ズスドゥリ)および2025年9月のInlexzo(インレクスゾ)のFDA承認が膀胱内治療選択肢を広げ、膀胱癌関連ケアにおける勢いを高めました。

なぜ診断検査機関がこの分野で重要性を増しているのですか?

外来手術センターは2031年までCAGR 4.12%で成長すると予測されており、尿ベースバイオマーカー検査が中リスク患者のトリアージにおいてより正式な役割を持つようになったためです。

最終更新日: