自己免疫性溶血性貧血治療市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.63 十億米ドル |

| 市場規模 (2031) | 3.87 十億米ドル |

| 成長率 (2026 - 2031) | 8.03% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自己免疫性溶血性貧血治療市場分析

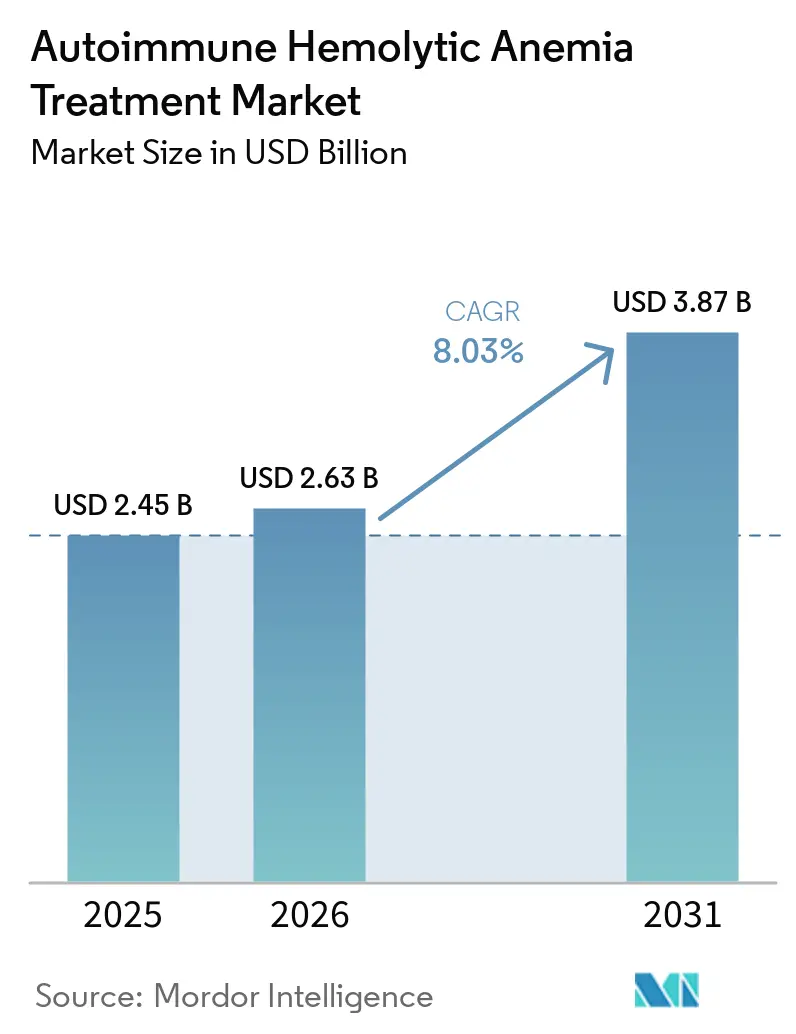

自己免疫性溶血性貧血治療市場の規模は、2025年の24億5,000万米ドル、2026年の26億3,000万米ドルから2031年には38億7,000万米ドルへと拡大し、2026年から2031年にかけてCAGR 8.03%を記録する見込みです。

温式自己免疫性溶血性貧血は診断症例の大部分を占めるため、主要な商業的注目領域であり続けていますが、2026年時点で米国においてこのサブタイプに対して承認された標的療法は存在せず、治療はオフラベル使用を中心に行われており、最初の承認取得企業にとって明確な参入余地が生まれています。広範な免疫抑制からの治療アプローチの転換が進んでいます。これはステロイドの再発リスクや長期曝露による毒性が患者を後期ライン治療へと移行させ、繰り返しの切り替え機会を生み出しているためです。規制当局の動きも加速しており、Johnson & JapanのニポカリマブはFDA優先審査を受けており、温式自己免疫性溶血性貧血を対象としたSanofiのリルザブルチニブはすでに同適応症でブレークスルーセラピー指定を取得しています。同時に、自己免疫性溶血性貧血治療市場は、FcRn阻害薬、BTK阻害薬、補体阻害薬、SYK阻害薬が後期開発段階に進む中、より競争の激しいフェーズへと移行しており、患者数が限られたプールにおいてタイミング、適応ラベルの範囲、および償還が早期優位性を左右することになります。

主要レポートのポイント

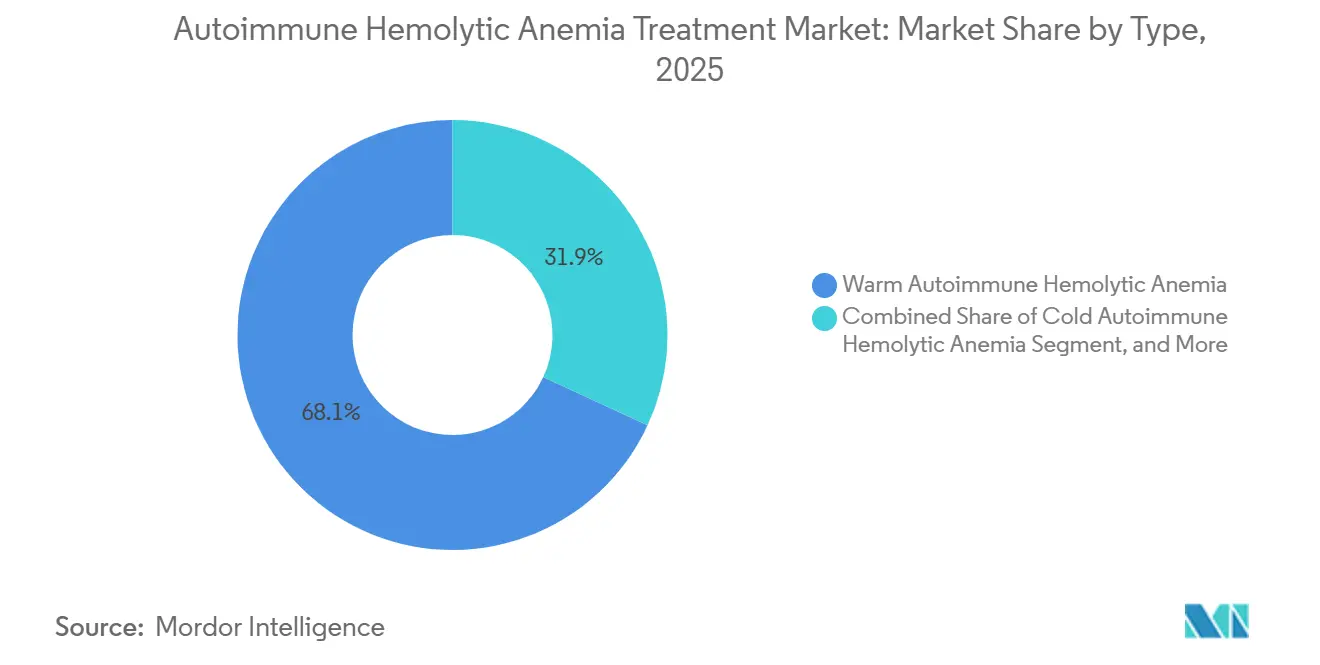

- タイプ別では、温式自己免疫性溶血性貧血が2025年の自己免疫性溶血性貧血治療市場シェアの68.13%を占めてトップとなり、冷式自己免疫性溶血性貧血は2031年にかけてCAGR 8.78%で拡大する見込みです。

- 薬剤クラス別では、コルチコステロイドが2025年に57.38%のシェアを保持し、FcRn阻害薬は2031年にかけてCAGR 10.42%で成長する見込みです。

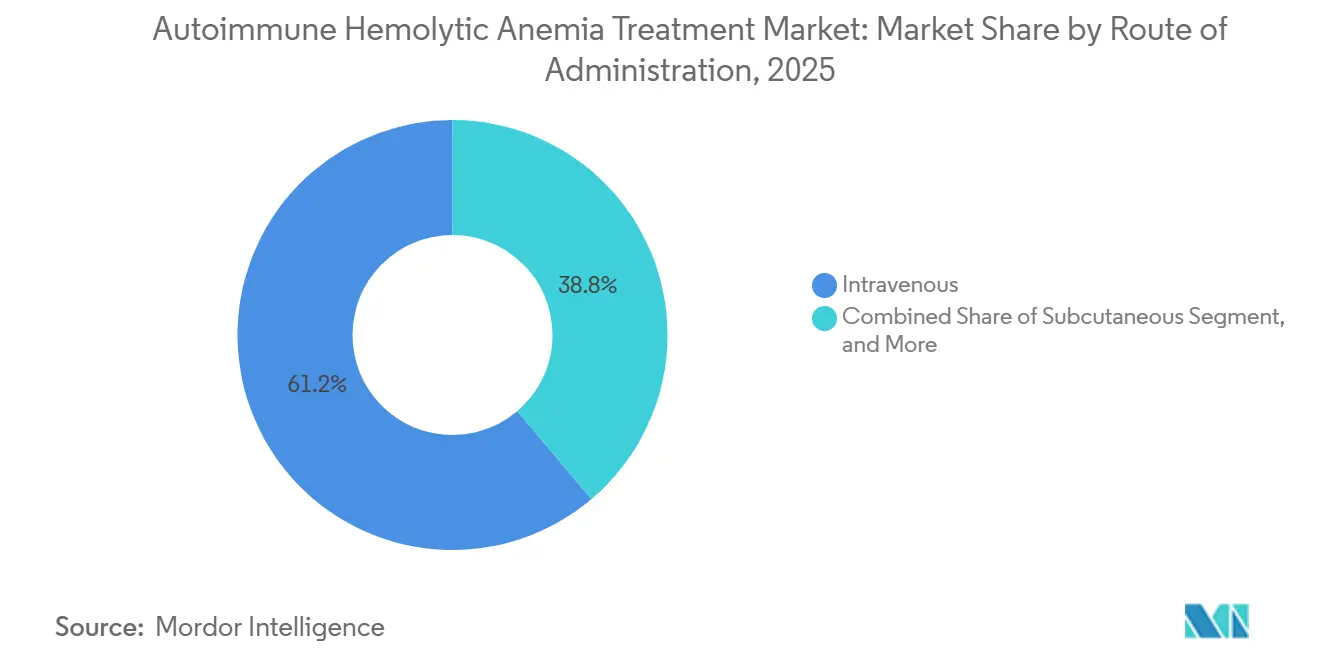

- 投与経路別では、静脈内療法が2025年の自己免疫性溶血性貧血治療市場規模の61.16%を占め、経口療法は2031年にかけてCAGR 9.83%で進展しています。

- 流通チャネル別では、病院薬局が2025年に55.12%のシェアを獲得し、オンライン薬局は2031年にかけてCAGR 10.98%と最高の成長率を記録する見込みです。

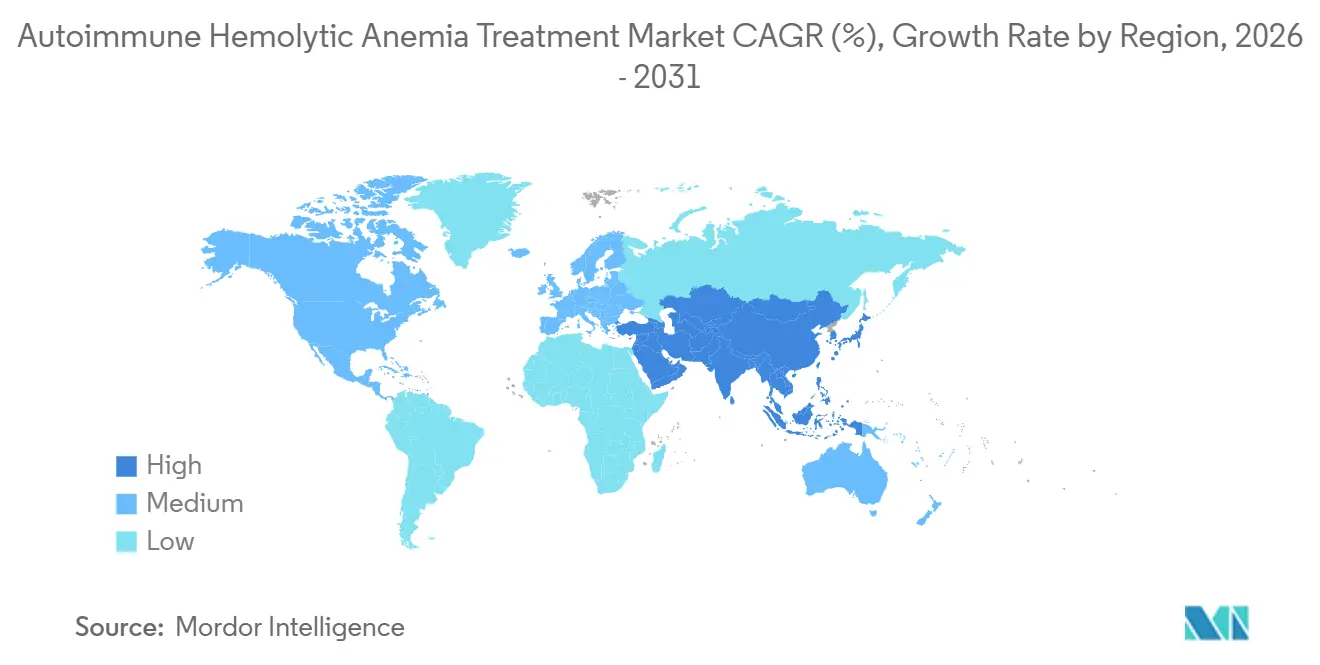

- 地域別では、北米が2025年の自己免疫性溶血性貧血治療市場シェアの35.63%を保持し、アジア太平洋地域は2031年にかけてCAGR 9.06%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の自己免疫性溶血性貧血治療市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 難治性AIHAにおけるステロイド節約療法の需要増加 | +2.5% | 世界全体、北米・欧州に集中 | 中期(2〜4年) |

| 補体およびFcRnを標的とした療法のパイプライン準備の進展 | +2.0% | 北米・欧州、アジア太平洋地域へ拡大 | 短期(2年以内) |

| 希少血液疾患プログラムに対するオーファンドラッグインセンティブの拡大 | +1.1% | 北米、欧州、日本 | 中期(2〜4年) |

| 温式・冷式・混合型AIHAのサブタイプ分類における精密診断の活用拡大 | +0.9% | 北米、欧州、アジア太平洋地域中核 | 中期(2〜4年) |

| ステロイド毒性および再発後の治療切り替えの増加 | +0.7% | 世界全体 | 短期(2年以内) |

| 希少血液疾患に対する専門医紹介ネットワークの拡大 | +0.5% | 北米、欧州、アジア太平洋地域で新興 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

難治性AIHAにおけるステロイド節約療法の需要増加

コルチコステロイドは多くの温式自己免疫性溶血性貧血患者において初期のヘモグロビン応答をもたらしますが、漸減後の再発は依然として一般的であり、これが自己免疫性溶血性貧血治療市場を繰り返しの治療サイクルに結びつけています。[1]Bruno Fattizzo、「自己免疫性溶血性貧血の管理」、血液学、ASH教育プログラム、ashpublications.org ステロイドの長期曝露は糖尿病、代謝合併症、骨粗鬆症の負担を増大させ、溶血が部分的にコントロールされている場合でも生活の質を低下させ、回避可能な入院使用を増加させます。リツキシマブは再発または難治性疾患に対する優先的な二次治療の位置づけに移行しており、脾臓摘出術は公表されたコホートエビデンスが12%の外科的合併症率を示したことから、より後期に位置づけられるようになっています。このパターンは自己免疫性溶血性貧血治療市場にとって重要です。なぜなら、既存薬での再発はすべて、標的治療薬が利用可能になった時点で明確な切り替えイベントを生み出すからです。2025年ASH教育プログラムに示された現在の治療シーケンスも、新しいB細胞、形質細胞、SYK、FcRnアプローチをリツキシマブの後に位置づけており、複数の治療ラインにわたる継続的な需要を支えています。

補体およびFcRnを標的とした療法のパイプライン準備の進展

自己免疫性溶血性貧血治療市場は、承認された標的療法の最初の大きな波に近づきつつあり、FcRn遮断がその転換の中心にあります。[2]J.A. Petersen、「自己免疫疾患における新生児型Fc受容体の標的化、パイプラインと進捗」、バイオドラッグス、link.springer.com FcRn標的薬は循環IgGを最大85%低下させることができ、IgA、IgM、自然免疫機能を温存しながら赤血球破壊を引き起こす自己抗体に直接作用します。ニポカリマブは温式自己免疫性溶血性貧血において最も進んだFcRnプログラムであり、第2/3相ENERGYスタディで持続的なヘモグロビン応答を示した後、FDA優先審査を受けています。冷式自己免疫性溶血性貧血はスチムリマブを通じてすでに1つの承認された標的治療薬を有しており、治療患者の70%以上のレジストリデータは、平均治療期間2年以上において新たな安全性シグナルなしに持続的な実臨床での有効性を支持しています。温式および冷式の承認オプションが同時に視野に入ってくるにつれ、自己免疫性溶血性貧血治療市場では医師の信頼感が高まり、償還支援も改善される可能性があります。

希少血液疾患プログラムに対するオーファンドラッグインセンティブの拡大

オーファンドラッグインセンティブは、希少疾患の開発経済性を改善するため、自己免疫性溶血性貧血治療市場への投資を引き続き支援しています。米国では、オーファン指定により7年間の市場独占権とその他の開発上の恩恵が得られ、Sanofiのリルザブルチニブは2025年4月に温式自己免疫性溶血性貧血に対してこの指定を受けました。[3]Sanofi、「リルザブルチニブ、承認薬のない2つの希少疾患に対して米国でオーファンドラッグ指定を取得」、Sanofi、sanofi.com Ouro Medicinesも2025年8月にOM336に対してFDAオーファン指定を取得しました。これは症例報告とより広範なバスケット試験戦略が自己免疫性血球減少症における継続的な開発を支持したためです。欧州では、製品がRecordatiに移管された後もEnjaymoのオーファン保護が維持され、日本では2026年2月にリルザブルチニブへのオーファン指定が延長されました。米国、欧州、日本がいずれもこの分野のプログラムを支援していることから、自己免疫性溶血性貧血治療市場は大手製薬企業と専門バイオテクノロジー企業の双方を引き付けています。

温式・冷式・混合型AIHAのサブタイプ分類における精密診断の活用拡大

正確なサブタイプ分類は不可欠です。なぜなら、医師が温式、冷式、混合型、続発性疾患を区別できない限り、自己免疫性溶血性貧血治療市場は発症率を治療需要に完全に転換することができないからです。直接抗グロブリン試験は診断の中心であり続けていますが、1%から10%の症例で偽陰性が発生し、患者プールの一部が診断上の不確実性に置かれています。三次医療機関は、より精度の高いDAT法、冷式抗体力価測定プロトコル、赤血球膜障害に対する次世代シーケンシングパネルを通じて精度を向上させています。これは商業的に重要です。なぜなら、冷式自己免疫性溶血性貧血と正確に診断された患者はスチムリマブの適応を検討できる一方、特性が不明確な患者はデフォルトのステロイド治療にとどまることが多いからです。ASHが引用した国際コンセンサス研究はすでに、標準化された単特異性DATを検査の必須要素として支持しており、このアプローチの普及が自己免疫性溶血性貧血治療市場における標的療法の治療対象基盤を徐々に拡大するはずです。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 血液内科への確定的な紹介前における長い診断遅延 | -1.2% | 世界全体、低・中所得国および南・東南アジアで最も深刻 | 長期(4年以上) |

| 冷式凝集素症および続発性AIHAにおける治療可能な患者プールの小ささ | -0.9% | 世界全体 | 長期(4年以上) |

| 温式AIHA試験における臨床エンドポイントの標準化の弱さ | -0.6% | 世界全体 | 中期(2〜4年) |

| 日常診療におけるステロイド、輸血、脾臓摘出術への高い依存 | -0.5% | 世界全体、低・中所得国で持続 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

血液内科への確定的な紹介前における長い診断遅延

診断遅延は、未治療または誤診された患者が血液内科の処方チャネルに到達しないため、自己免疫性溶血性貧血治療市場に対する直接的な制限要因であり続けています。低・中所得国では、治療開始時にヘモグロビン値が3 g/dLから6 g/dLの小児症例が報告されており、これは症状発現から専門医ケアまでの長い遅延を反映しています。冷式自己免疫性溶血性貧血は特に見逃されやすく、末梢性チアノーゼや寒冷誘発性循環症状が血液内科への紹介前に他の疾患と関連付けられることが多いためです。高所得国においても、DAT陰性疾患には高度な交差適合試験や溶出法が必要な場合があり、これらは地域の検査室では広く利用できません。紹介へのアクセス、認知度、診断能力がより広く改善されるまで、自己免疫性溶血性貧血治療市場は対応可能な患者数に上限が生じ続けるでしょう。

冷式凝集素症および続発性AIHAにおける治療可能な患者プールの小ささ

自己免疫性溶血性貧血治療市場は、一部のサブタイプ、特に冷式凝集素症および続発性自己免疫性溶血性貧血における患者基盤の狭さによって制約されています。冷式凝集素症は自己免疫性溶血性貧血全症例の15%から20%を占め、続発性疾患はリンパ増殖性疾患、自己免疫疾患、薬剤曝露によって形成される臨床的に多様なグループをさらに加えます。続発性症例は介入試験から除外されることが多く、実臨床で見られる患者と正式なエビデンスパッケージでカバーされる患者との間にギャップが生じています。冷式凝集素症については、欧州の環境では年間100万人に1例という特に厳しい疫学的状況があり、専用製品の収益上限を制限しています。開発企業はOuro Medicinesの自己免疫性血球減少症を対象とした第1b相プログラムのようなバスケット試験デザインで開発コストを分散させることで対応していますが、このアプローチは自己免疫性溶血性貧血治療市場における疾患特異的なラベルの強度を希薄化させる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:温式サブタイプが収益を牽引、冷式AIHAがより速い拡大を促進

温式自己免疫性溶血性貧血は2025年の自己免疫性溶血性貧血治療市場シェアの68.13%を占め、世界で最も一般的なサブタイプとしての位置づけと一致しています。したがって、自己免疫性溶血性貧血治療市場は、米国においてこの適応症に対する正式な標的承認がまだ保留中であるにもかかわらず、温式疾患を中心に展開し続けていますこのギャップは、温式疾患における現在の価値の多くが、プレミアムブランド治療ラインではなく、オフラベルで使用されるコルチコステロイドとリツキシマブを通じてもたらされていることを意味します。このサブタイプは、最も広い商業基盤と最も明確な近期のラベル拡大への道筋を提供するため、後期段階プログラムの主要ターゲットであり続けています。

冷式自己免疫性溶血性貧血は、スチムリマブの既存の存在感と改善する実臨床エビデンスに支えられ、2031年にかけてCAGR 8.78%で成長する見込みです。混合型自己免疫性溶血性貧血は症例の5%から8%のみを占め、混合型症例の25%から42%が関連するSLEなどの複雑な自己免疫的背景と重複することが多いため、より小さな収益プールにとどまっています。続発性自己免疫性溶血性貧血も商業的に限定的であり続けています。なぜなら、ピボタル試験がこれらの患者を除外することが多く、医師が依然として治療を行う場合でも償還支援が弱まるからです。長期的には、Juventas BiotechnologyのCAR-T(キメラ抗原受容体T細胞)プログラムが2025年4月にNMPA IND承認後に臨床試験に移行したことで、難治性疾患が別の価値の層を開く可能性があります。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

薬剤クラス別:コルチコステロイドが依然としてトップ、FcRn阻害薬がペースを設定

コルチコステロイドは2025年の自己免疫性溶血性貧血治療市場規模の57.38%を占め、これは持続的な疾患コントロールではなく、定着した一次治療使用と低いジェネリック取得コストを反映しています。この既存の位置づけは、再発リスクが十分に理解されている場合でも、ほとんどの患者が依然としてステロイドで治療を開始するため継続しています。モノクローナル抗体、特にリツキシマブとバイオシミラー関連の使用は、二次治療において引き続き重要であり、2026年2月に自己免疫性溶血性貧血に対するリツキシマブが日本で承認されたことで新たな支持を得ました。補体阻害薬はスチムリマブを通じて冷式疾患において明確な役割を持っていますが、その成長は冷式凝集素症の患者数が少ないことによって自然に制限されています。

FcRn阻害薬は2031年にかけてCAGR 10.42%と最も急成長しているクラスであり、この見通しは温式自己免疫性溶血性貧血におけるニポカリマブの後期段階の進捗に直接結びついています。このクラスはまた、FcRn遮断が他の免疫グロブリンを同様に広く抑制することなく病原性IgGを低下させるという強力な生物学的根拠からも恩恵を受けています。BTK阻害薬はもう一つの主要な挑戦者クラスであり、リルザブルチニブはブレークスルーセラピー指定を受けて第3相に移行する前に、温式自己免疫性溶血性貧血の21例の一次患者において64%の全体的なヘモグロビン応答率を示しました。免疫抑制薬、IVIG、および同様の支持的オプションは引き続き使用されますが、標的クラスが承認・償還されると、自己免疫性溶血性貧血産業の長期的な収益構成を牽引する可能性は低くなります。

投与経路別:静脈内使用が現在トップ、経口アクセスが地位を確立

静脈内療法は2025年の自己免疫性溶血性貧血治療市場規模の61.16%のシェアを保持しました。これは、利用可能な主要薬剤および後期段階薬剤がまだほとんど点滴ベースであるためです。スチムリマブ、リツキシマブ、ニポカリマブはいずれも、診断と治療開始が密接に結びついた病院中心の治療モデルを強化しています。これにより、静脈内投与は現在の収益において強固な基盤を持ち、特に重篤な貧血と輸血ニーズを管理する紹介センターにおいて顕著です。また、病院および専門薬局システムが自己免疫性溶血性貧血治療市場と密接に結びついてきた理由も説明しています。

経口療法はBTK阻害薬の開発と点滴センターを超えた治療の可能性に牽引され、2031年にかけてCAGR 9.83%で成長する見込みです。リルザブルチニブはすでにその広範な規制上の経緯を通じて経口専門流通構造によって支援されており、温式自己免疫性溶血性貧血の承認が続く場合の上市摩擦を低減します。皮下投与は、より負担の少ない投与が再発性疾患における治療継続性を改善できるため、より小さいながらも関連性のある将来のニッチとして残ります。より便利な剤形がケアパスウェイに参入するにつれ、自己免疫性溶血性貧血治療市場は点滴依存度の低い慢性的なフォローアップを管理できる環境へと徐々に移行するはずです。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

流通チャネル別:病院薬局がトップ、オンラインモデルがより速く拡大

病院薬局は2025年の自己免疫性溶血性貧血治療市場シェアの55.12%を維持しました。これは、ほとんどの高度な療法が依然として入院または外来点滴環境を通じて提供されているためです。このパターンは、重篤な症例が病院を通じてケアに入ることが多く、生物製剤が厳密なモニタリングを必要とする疾患領域に適合しています。また、スチムリマブ、リツキシマブ、および初期のFcRn取り込みの現在の提供プロファイルとも一致しています。その結果、病院薬局は自己免疫性溶血性貧血治療市場における現在のアクセスの主要な管理ポイントであり続けています。

オンライン薬局は、希少疾患メーカーが服薬アドヒアランス支援と自己負担支援のために専門ハブモデルに引き続き依存する中、2031年にかけてCAGR 10.98%で拡大する見込みです。患者の複雑さ、生物製剤の取り扱い要件、および支払者との契約が依然として専門チャネルを優先するため、小売薬局は二次的な位置づけにとどまっています。それでも、より大きな経口パイプラインが予測期間後半に一部の処量を病院から専門・小売ネットワークへと徐々に移行させる可能性があります。新興市場では、病院システムが依然として自己免疫性溶血性貧血治療市場への唯一の構造化されたアクセスルートであることが多いため、この移行はより遅くなるでしょう。

地域分析

北米は2025年の自己免疫性溶血性貧血治療市場シェアの35.63%を保持し、他のすべての地域を上回りました。米国は希少血液疾患専門医の最も深い集中、最も活発な規制パイプライン、および患者一人当たりの最高の治療支出を有するため、中核的な収益基盤であり続けています。現在の米国における変曲点は、温式自己免疫性溶血性貧血におけるニポカリマブのFDA優先審査であり、2026年後半または2027年初頭にこのサブタイプに対する最初の承認された標的療法をもたらす可能性があります。商業的な準備もこの地域でより強固です。なぜなら、専門薬局ネットワークがすでにフォスタマチニブなどの隣接する血液疾患薬を支援しており、EnjaymoがすでにAIHA標的治療に対する医師の親しみを確立しているからです。カナダとメキシコは希少疾患の償還を拡大していますが、自己免疫性溶血性貧血治療市場は患者一人当たりベースでははるかに小さいままです。

欧州は自己免疫性溶血性貧血治療市場の第2の主要地域であり、ドイツ、英国、フランス、イタリア、スペインが中心となっています。この地域は、Enjaymoの維持されたオーファン地位や自己免疫性溶血性貧血におけるオーファンプログラムへの広範な開放性に見られるように、支援的なオーファンフレームワークから恩恵を受けています。英国はNICEがAIHA特異的製品を承認していないため、依然として主要なアクセスギャップを抱えており、将来の医療技術申請が主要なゲーティングステップとなっています。HUTCHMEDがストックホルムで開催されたEHA 2026でピボタルなソブレプレニブ第3相データを発表し、SYK阻害が地域の議論にさらに持ち込まれたことで、欧州の臨床医の認知度も高まっています。

アジア太平洋地域は自己免疫性溶血性貧血治療市場で最も急成長している地域であり、2026年から2031年にかけてCAGR 9.06%が予測されています。日本は2026年2月に自己免疫性溶血性貧血に対するリツキシマブが承認され、二次治療へのアクセスを強化し、Sanofiも同月にリルザブルチニブのオーファン指定を取得しました。中国はHUTCHMEDの優先審査されたソブレプレニブの新薬承認申請とJuventas BiotechnologyのCAR-T臨床参入を通じて重要性を増しており、中東、アフリカ、南米は依然として小規模ですが、希少疾患政策支援と専門センターへの投資を通じて徐々に開放されています。これらの小規模地域では診断上の制限が依然として治療患者数を抑制しているため、成長は製品上市と同様に医療システムの準備状況にも依存することになります。

競合環境

自己免疫性溶血性貧血治療市場は、現在の商業段階において中程度に断片化しています。これは、いずれかの自己免疫性溶血性貧血サブタイプに対して承認された標的療法が1つのみであり、患者ケアの大部分が依然としてジェネリック薬とオフラベル使用に依存しているためです。同時に、FcRn阻害薬、BTK阻害薬、補体阻害薬、SYK阻害薬、T細胞エンゲージャーがすべて臨床開発において活発であるため、パイプラインは混雑しています。Johnson & Johnson、Sanofi、Alexion AstraZeneca、Novartisなどの大企業はオーファンドラッグの経験と確立された希少疾患チャネルを持ち込む一方、より小規模な専門企業はより狭い機序的ギャップに焦点を当てています。Johnson & Johnsonは2026年2月に補足的BLAを提出し、2026年4月に温式自己免疫性溶血性貧血におけるニポカリマブのFDA優先審査を確保することで、最も明確な近期の動きを行いました。Rigel Pharmaceuticalsも2025年3月にTAVALISSEの特許訴訟を解決することで将来のポジショニングを保護し、温式自己免疫性溶血性貧血のラベルが後に追加される場合でも、予測期間の大部分にわたって価格保護を維持しました。

ホワイトスペースの機会は、続発性自己免疫性溶血性貧血、小児疾患、IgG媒介性と補体媒介性の溶血の両方に対処できる組み合わせにおいて最も強く残っています。より小規模な企業は自己免疫性血球減少症全体で開発コストを分散させるためにバスケット試験デザインを使用しており、Ouro Medicinesは自己免疫性溶血性貧血と免疫性血小板減少症を対象としたOM336第1b相プログラムを通じてその明確な例となっています。中国の開発企業も競争の場を広げており、Juventas BiotechnologyがCAR-T研究を推進し、HUTCHMEDが中国での優先審査を通じてSYK阻害薬を進めています。これらの動きは、自己免疫性溶血性貧血治療市場がもはや少数の西洋のオーファンプログラムに限定されていないことを示しています。

最も重要な近期の競争は、最初の承認された温式自己免疫性溶血性貧血ラベルをめぐるFcRn阻害薬と経口BTK阻害薬の間にあります。最初に参入したクラスは、自己免疫性溶血性貧血治療市場における後続参入者が直面する処方順序、支払者の参照ポイント、およびアクセス基準に影響を与える可能性があります。HUTCHMEDの2026年4月の優先審査されたソブレプレニブの新薬承認申請は、すでに手元にあるピボタルデータを持つ独自の経口SYKアプローチをもたらすため、もう一つの有力な競合者を加えます。その結果、最初のいくつかの承認が自己免疫性溶血性貧血治療市場全体での価値の分配を再形成し始めても、現在の断片化が持続する可能性が高い市場となっています。

自己免疫性溶血性貧血治療産業のリーダー企業

AbbVie Inc.

Amgen Inc.

Bristol-Myers Squibb Company

Novartis AG

Johnson and Johnson Services, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:米国FDAはJohnson & JohnsonのIMAVY(ニポカリマブ-aahu)の温式自己免疫性溶血性貧血に対する補足的生物製剤承認申請に優先審査を付与し、wAIHA特異的適応症として初めて優先審査が付与されました。ピボタルな第2/3相ENERGYトライアルデータに基づき、プラセボと比較して持続的なヘモグロビン応答と迅速な疾患コントロールを実証し、この指定によりFDAの審査期間が6ヶ月に短縮されます。ENERGYトライアルデータは欧州血液学会2026年会議でも発表され、主要な欧州血液学フォーラムで発表された最初のピボタルなwAIHAデータセットとなりました。

- 2026年4月:HUTCHMED(中国)有限公司のwAIHAに対するソブレプレニブの新薬承認申請が中国のNMPAに優先審査で受理されました。ストックホルムで開催されたEHA 2026で発表された第3相ESLIM-02データは、プラセボの15%に対して66%の持続的奏効率を示し、24週時点での全体的奏効率70%、奏効までの中央値期間3.1週、治療関連死亡なしという結果でした。

- 2026年3月:HUTCHMEDのソブレプレニブはwAIHAに対して中国NMPAからブレークスルーセラピー指定を受けました。これは2024年3月のESLIM-02第3相登録段階の開始に続く、SYK阻害薬にとって2番目の中国規制上のマイルストーンです。

- 2026年2月:Sanofiのリルザブルチニブ(Wayrilz)はwAIHAに対して米国FDAブレークスルーセラピー指定を受け、wAIHAに対して日本厚生労働省オーファンドラッグ指定を受けました。同時に、成人wAIHA患者においてリルザブルチニブとプラセボを比較する第3相LUMINA 3トライアル(NCT07086976)が開始されました。

世界の自己免疫性溶血性貧血治療市場レポートの範囲

自己免疫性溶血性貧血(AIHA)治療市場は、AIHAを管理・治療する療法に特化したグローバル産業として定義されます。AIHAは、免疫系が赤血球を破壊することで貧血を引き起こす、まれではあるが深刻な疾患です。本市場には、コルチコステロイド、免疫抑制剤、モノクローナル抗体、輸血、外科的介入、および補体阻害剤などの新興バイオロジクスが含まれます。

自己免疫性溶血性貧血(AIHA)治療市場はタイプ、薬剤クラス、投与経路、流通チャネル、および地域によってセグメント化されています。タイプ別では、温式自己免疫性溶血性貧血、冷式自己免疫性溶血性貧血、混合型自己免疫性溶血性貧血、続発性自己免疫性溶血性貧血、およびその他のタイプの自己免疫性溶血性貧血が含まれます。薬剤クラス別では、コルチコステロイド、静脈内免疫グロブリン、モノクローナル抗体、補体阻害剤、免疫抑制剤、BTK阻害剤、FcRn阻害剤、およびその他の薬剤クラスにセグメント化されています。投与経路別では、経口、静脈内、皮下、およびその他の投与経路を通じて療法が提供されます。流通チャネル別では、病院薬局、小売薬局、およびオンライン薬局にセグメント化されています。

地理的には、本市場は北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他の欧州)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他のアジア太平洋)、中東・アフリカ(GCC、南アフリカ、その他の中東・アフリカ)、および南米(ブラジル、アルゼンチ、その他の南米)にわたります。

| 温式自己免疫性溶血性貧血 |

| 冷式自己免疫性溶血性貧血 |

| 混合型自己免疫性溶血性貧血 |

| 続発性自己免疫性溶血性貧血 |

| その他のタイプの自己免疫性溶血性貧血 |

| コルチコステロイド |

| 静脈内免疫グロブリン |

| モノクローナル抗体 |

| 補体阻害薬 |

| 免疫抑制薬 |

| BTK阻害薬 |

| FcRn阻害薬 |

| その他の薬剤クラス |

| 経口 |

| 静脈内 |

| 皮下 |

| その他の投与経路 |

| 病院薬局 |

| 小売薬局 |

| オンライン薬局 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| タイプ別 | 温式自己免疫性溶血性貧血 | |

| 冷式自己免疫性溶血性貧血 | ||

| 混合型自己免疫性溶血性貧血 | ||

| 続発性自己免疫性溶血性貧血 | ||

| その他のタイプの自己免疫性溶血性貧血 | ||

| 薬剤クラス別 | コルチコステロイド | |

| 静脈内免疫グロブリン | ||

| モノクローナル抗体 | ||

| 補体阻害薬 | ||

| 免疫抑制薬 | ||

| BTK阻害薬 | ||

| FcRn阻害薬 | ||

| その他の薬剤クラス | ||

| 投与経路別 | 経口 | |

| 静脈内 | ||

| 皮下 | ||

| その他の投与経路 | ||

| 流通チャネル別 | 病院薬局 | |

| 小売薬局 | ||

| オンライン薬局 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2026年の自己免疫性溶血性貧血治療の現在の規模は?

自己免疫性溶血性貧血治療市場は2026年に26億3,000万米ドルと評価されており、CAGR 8.0%で2031年までに38億7,000万米ドルに達する見込みです。

自己免疫性溶血性貧血治療において最大の収益プールを牽引するサブタイプはどれですか?

温式自己免疫性溶血性貧血がこの分野をリードしており、2025年に68.13%のシェアを保持しています。これは診断症例の大部分を占め、後期段階のパイプライン活動の焦点であり続けているためです。

この分野で標的療法が注目を集めている理由は何ですか?

ステロイドの再発が一般的であり、長期毒性が依然として問題であり、FcRn、BTK、補体、SYKアプローチがより強力な疾患特異的な可能性を示しているため、標的療法が注目を集めています。

2031年にかけて最も急成長している薬剤クラスはどれですか?

FcRn阻害薬は温式自己免疫性溶血性貧血におけるニポカリマブの後期段階の進捗に支えられ、2031年にかけてCAGR 10.42%で拡大する見込みです。

予測期間中に最も急成長が期待される地域はどこですか?

アジア太平洋地域は2026年から2031年にかけてCAGR 9.06%が予測される最も急成長している地域であり、日本と中国における規制の進展が後押ししています。

より広い治療普及に対する主な障壁は何ですか?

主な障壁は、診断遅延、一部のサブタイプにおける治療可能な患者プールの小ささ、温式AIHA試験におけるエンドポイント標準化の弱さ、およびステロイドや輸血支援などの旧来の日常ケアへの継続的な依存です。

最終更新日: