フェニルケトン尿症治療市場規模とシェア

市場概要

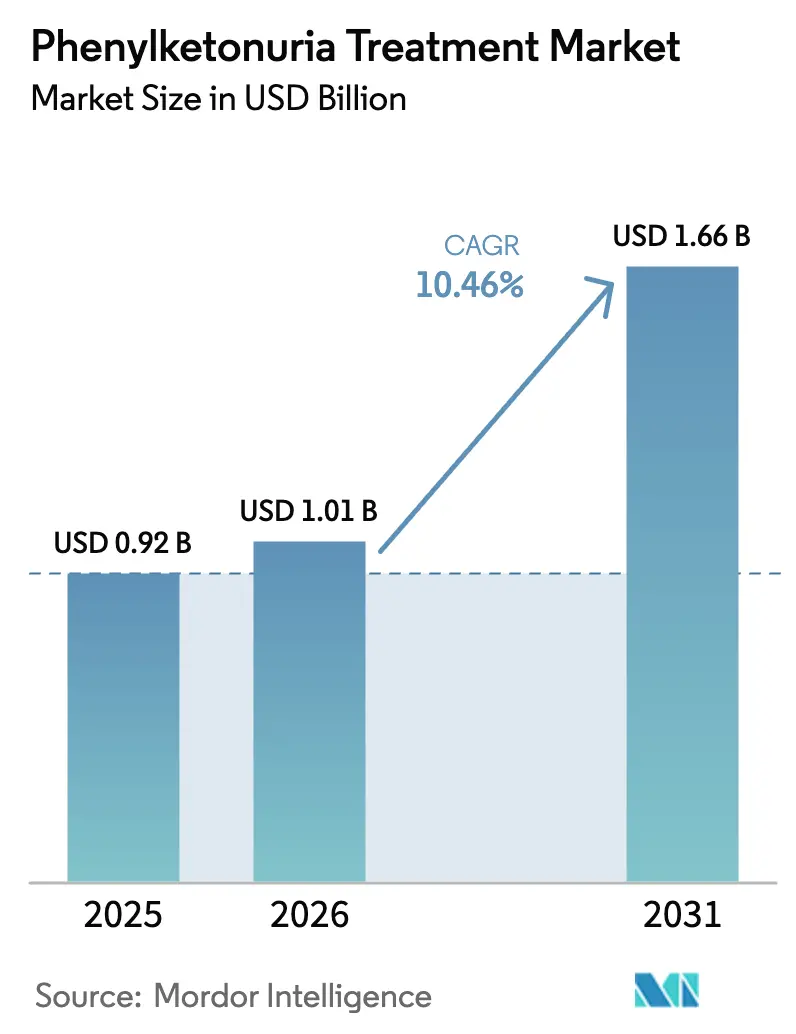

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.01 十億米ドル |

| 市場規模 (2031) | 1.66 十億米ドル |

| 成長率 (2026 - 2031) | 10.46% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフェニルケトン尿症治療市場分析

フェニルケトン尿症治療市場規模は、2025年の9億2,000万USDから2026年には10億1,000万USDに成長し、2026年から2031年にかけて10.46%のCAGRで2031年までに16億6,000万USDに達すると予測されています。

新生児スクリーニングカバレッジの拡大、30万USD超の価格設定が行われる酵素療法に対する支払者の受容、および希少疾病用医薬品審査の迅速化がこの拡大を支えています。注射用ペグバリアーゼは、治療を受けた成人の75%が代謝コントロールを達成し通常のタンパク質摂取を再開するという臨床的マイルストーンを実現しており、食事療法のみのレジメンではほとんど達成できないことから、引き続き初期収益を牽引しています。同時に、初の経口セピアプテリン承認により投与開始までの期間が短縮され、特に小児患者におけるアドヒアランスが改善されています。一回投与での治癒を約束する遺伝子導入候補が後期臨床試験を進めており、年金型の医薬品売上から成果連動型の一括払いへの将来的な移行を示唆しています。地域別の勢いはアジア太平洋で最も顕著であり、中国、韓国、日本における全国スクリーニングの展開が診断患者数を拡大し、専門薬の償還を加速させています。

主要レポートの要点

- 薬剤タイプ別では、ペグバリアーゼが2025年のフェニルケトン尿症治療市場シェアの66.32%を占め首位となり、遺伝子治療候補は2031年までに最速の11.09% CAGRを記録すると予測されています。

- 投与経路別では、非経口製剤が2025年の収益の54.07%を占め、経口療法は2031年までに13.11% CAGRで成長すると予測されています。

- PKU重症度別では、古典型PKUが2025年の支出の41.84%を占めましたが、BH4類似体が未治療コホートを開拓することで、軽症PKUは11.84% CAGRで拡大すると見込まれています。

- エンドユーザー別では、病院薬局が2025年の売上高の52.24%を占め、経口薬の郵便注文調剤に牽引されてオンライン薬局は13.21% CAGRで成長する見込みです。

- 地域別では、北米が2025年の収益の49.11%を占め、アジア太平洋は2031年までに最速の14.69% CAGRを記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルフェニルケトン尿症治療市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 新生児スクリーニング義務化の勢い | +2.1% | グローバル(中国、インド、韓国でのアジア太平洋拡大を含む) | 中期(2〜4年) |

| 希少疾病用医薬品に対する規制上の追い風 | +1.8% | 北米・EU(日本、オーストラリアへの波及) | 短期(2年以内) |

| 食事制限を緩和する酵素療法の普及拡大 | +2.5% | 北米、西欧、都市部アジア太平洋 | 中期(2〜4年) |

| 経口セピアプテリン承認による治療可能な遺伝子型の拡大 | +1.9% | グローバル(北米・EUで最も強い) | 短期(2年以内) |

| 遺伝子導入による一回投与治癒が後期臨床試験に接近 | +1.4% | 北米・EU(近期のアジア太平洋アクセスは限定的) | 長期(4年以上) |

| シルクフィルム経口PAL技術によるコールドチェーン負担の解消 | +0.9% | 新興市場(ラテンアメリカ、中東・アフリカ、東南アジア) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

新生児スクリーニング義務化の勢い

北米、欧州、日本、韓国における全国スクリーニングプログラムは出生後2日以内にフェニルケトン尿症を検出していますが、中国の2024年における31省都への拡大により、これまで見逃されていた年間14,000件の診断が追加されました。[1]中国国家衛生健康委員会、「政策拡大通達2024」、nhc.gov.cn インドの2025年における3つの大州でのパイロット事業では120万人の新生児がスクリーニングされ、1万8,000人に1人の有病率が確認され、手頃な価格の医療食および将来的な酵素へのアクセスに対する未充足需要が浮き彫りになりました。早期発見は認知障害リスクを軽減しますが、治療格差の広さも露呈しています。高所得市場は酵素・遺伝子プラットフォームへ移行する一方、低所得地域はフェニルアラニンフリー製剤の資金調達にさえ苦慮しています。障害を回避することで生涯にわたる生産性向上がスクリーニングコストを相殺するため、予防主導の費用対効果モデルが支払者の計算にますます影響を与えています。

希少疾病用医薬品に対する規制上の追い風

FDAの2024年3月のセピアプテリンへのブレークスルーセラピー指定により審査が6ヶ月に短縮され、2025年7月の米国市場デビューが実現しました。[2]米国食品医薬品局、「希少疾病用医薬品承認2025」、fda.gov 2032年までの希少疾病用医薬品独占権がジェネリック参入を阻止し、スポンサーはプレミアム価格設定を維持しながら四半期ごとの実世界フェニルアラニン報告を義務付けられています。欧州医薬品庁は2024年7月にペグバリアーゼの小児プログラムの一部を免除し、2026年初頭に予定される青少年向けラベルを加速させました。迅速な承認経路は臨床コストを削減しますが、実世界の代謝コントロールが試験エンドポイントを下回った場合に支払者が収益を回収できるため、承認後リスクが高まります。日本は2025年にこれらのインセンティブを踏襲し、希少疾患開発者に調和のとれた三極市場を提供しました。

食事制限を緩和する酵素療法の普及拡大

36ヶ月時点で、ペグバリアーゼ治療を受けた成人の75%がフェニルアラニンを600 µmol/L未満に維持し、68%が無制限のタンパク質摂取を再開しました。これは支払者が生産性および精神的健康の向上と同等視するライフスタイルの改善です。[3]BioMarin Pharmaceutical、「投資家向けプレゼンテーション 2025年第4四半期」、biomarin.com APHENITYトライアルにおけるセピアプテリンの97%の奏効率は、テトラヒドロビオプテリンをより効率的に補充することでサプロプテリンの歴史的有効性を2倍にしています。普及は、アドヒアランスが低い成人への救済療法から、通常の食事を重視する家族を持つ新規診断青少年への一次使用へと移行しています。長期的な心血管および骨の健康データに関する懸念は残りますが、需要の勢いは食事制限を緩和する薬剤が支払者の価値閾値を超えたことを示唆しています。

経口セピアプテリン承認による治療可能な遺伝子型の拡大

セピアプテリンの独自の生化学的経路は、ジヒドロプテリジンレダクターゼまたはGTPシクロヒドロラーゼI変異を持つ患者(世界コホートの約2%で、これまで酵素補充療法では治療不可能と考えられていた)を標的としています。2025年7月のFDAラベルは2歳以上の患者をカバーし、セピアプテリンを注射に代わる小児に優しい選択肢として位置付けています。経口投与は過敏症リスクとトレーニング負担を軽減し、6ヶ月の継続率を向上させます。輸液能力が限られている米国やラテンアメリカの農村部では、利便性が食事療法のみのケアから薬物療法への転換を加速させています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 専門薬の価格圧力と支払者のステップエディット | -1.6% | 北米・西欧 | 短期(2年以内) |

| 厳格な食事療法に対する成人のアドヒアランス低下 | -0.9% | グローバル(北米・EUで最も深刻) | 中期(2〜4年) |

| 低・中所得国における注射用生物製剤のコールドチェーン物流 | -0.7% | ラテンアメリカ、中東・アフリカ、東南アジア | 中期(2〜4年) |

| 近親婚率の高い地域におけるBH4低奏効率 | -0.5% | 中東、北アフリカ、南アジア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

専門薬の価格圧力と支払者のステップエディット

2025年には米国のペグバリアーゼ請求の92%が食事療法失敗の文書化を要求し、4.3ヶ月の承認遅延と初回投与前の18%の放棄を生じさせました。ドイツのG-BAはペグバリアーゼを「わずかな追加便益」と判断し、償還額を18万EUR(19万5,000USD)に上限設定し、米国比38%の割引を要求しました。フランスおよび英国における同様の精査が欧州全体の基準を設定し、患者一人当たりの純収益を低下させ、成果連動型リベートへの依存度を高めています。

厳格な食事療法に対する成人のアドヒアランス低下

2024年には、欧州の25〜40歳の成人のうち安全なフェニルアラニン値を維持していたのは48%のみで、親の監督なしでは自己管理食が困難であることから、小児の81%と比較して低い水準にとどまりました。酵素療法はこのギャップを埋める可能性がありますが、支払者が義務付ける食事療法失敗の要件により、不可逆的な認知障害が生じるまでアクセスが遅延します。文書化された非アドヒアランスに対してステップエディットを免除する政策転換が転換を加速させるでしょうが、予算への影響への懸念が改革を停滞させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

薬剤タイプ別:酵素の優位性が遺伝子治療の台頭に直面

ペグバリアーゼは2025年のフェニルケトン尿症治療市場収益の66.32%を確保し、この分野で最大の単一製品フランチャイズを支えています。しかし、遺伝子治療候補は2026年から2031年にかけて11.09%の見込みCAGRを有しており、一回投与治癒が規制上のハードルをクリアすれば最終的な再編を示唆しています。小分子および合成バイオティクスプログラムは依然として実験段階にあり、フェーズ2データが持続的なフェニルアラニン低下を実証できなければ淘汰されるリスクがあります。

現在価格が侵食されているサプロプテリンのジェネリックは、ステップ療法ラダーを好む医療システムでは引き続き関連性を持ちますが、セピアプテリンの高い奏効率と経口の利便性がこのレガシーニッチを侵食するでしょう。2028年までに欧州で予定されているバイオシミラーペグバリアーゼは、ブランド品のマージンを圧縮し、先行企業が価格ではなく患者サポートサービスで競争することを余儀なくさせる可能性があります。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能です

投与経路別:経口の利便性がシェア獲得を加速

非経口製剤はペグバリアーゼを背景に2025年の売上高の54.07%を維持しましたが、家族が注射よりも錠剤を好む傾向から、経口療法は2031年までに13.11% CAGRで推移する見込みです。セピアプテリンがピーク普及に近づき、シルクフィルムPALが大規模製造を確保すれば、経口薬のフェニルケトン尿症治療市場シェアは2031年までに45%を超えるでしょう。常温安定製剤は、熱帯地域および煩雑な冷蔵要件に直面する高度に移動性の高い成人患者にとって最も重要です。

それでも、現在の経口バイオアベイラビリティが許容するよりも高い酵素活性を必要とする古典型PKU症例では注射の優位性が持続します。将来の市場均衡は、軽症から中等症の遺伝子型には経口薬、重症表現型には注射薬、適格かつ抗体陰性の患者には遺伝子注入という形で層別化される可能性が高いです。

PKU重症度別:軽症例が数量成長を牽引

古典型PKUは2025年に41.84%の収益を生み出し、年間患者支出が30万USDを超えることが主な要因です。しかし、軽症PKUの予測11.84% CAGRは、経口BH4療法の新たな適格遺伝子型から増分的な数量が生まれることを意味します。

バリアント型および高フェニルアラニン血症の症例は今日ほとんどが医療食を消費していますが、段階的な価格低下とデジタルアドヒアランスモニタリングにより、低用量経口酵素が経済的に実行可能となり、今後10年の終わりまでに新たなマイクロセグメントが開拓される可能性があります。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能です

エンドユーザー別:オンライン薬局が慢性ケアとともに拡大

病院薬局は2025年のペグバリアーゼのREMS義務の下で収益の52.24%を獲得しましたが、経口普及が進むにつれてオンラインチャネルは2031年までに13.21% CAGRを記録するでしょう。デジタルフルフィルメントは取り扱い手数料を1回の投与当たり200〜300USD削減し、継続率を改善するリフィルリマインダープラットフォームをサポートします。小売店は電子薬局規制が厳しい国では引き続き関連性を持ちますが、政策自由化の傾向は特に慢性的な希少疾患患者に対して郵便注文の拡大を支持しています。

地域分析

北米は2025年のグローバル売上高の49.11%を占めましたが、支払者が療法開始を制限するために介入し、患者浸透率が診断患者数の約7%にとどまることから、成長は緩やかになっています。ペグバリアーゼに対するFDAの青少年承認が追加で1,500人の米国患者を加える可能性がありますが、広範な予算精査が上振れを抑制しています。カナダの単一支払者モデルは低い純価格を交渉し、収益成長をさらに抑制しています。

欧州は収益で2位ですが、価格感応度が非常に高く、ドイツの18万EUR上限とフランスの同様の上限がEU全体の交渉を固定しています。登録ベースの患者追跡は、成人の代謝コントロールがガイドライン目標を大幅に下回っていることを示しており、支払者がステップエディットを緩和すれば酵素療法が解決できる臨床的未充足ニーズです。

アジア太平洋は、中国が全国スクリーニングを拡大し、日本が2025年の希少疾病用医薬品経路を活用してペグバリアーゼの償還を行うことで、14.69% CAGRで成長すると予測されています。インドのパイロット事業は未開拓の有病率を示唆していますが、専門薬に対する国家資金が不足しています。オーストラリアと韓国は、カバレッジと高コスト療法の償還意欲の両面で西欧を反映しており、今後10年の後半に遺伝子注入の早期採用者となっています。

中東・アフリカと南米は、低いスクリーニング率とコールドチェーンのギャップにより普及が遅れています。ブラジルの2024年新生児パネルへのPKU追加は医療食への潜在的需要を生み出しますが、酵素へのアクセスは民間保険会社に委ねられています。後期段階のデータが読み出されれば、常温安定経口酵素がこれらの地域で注射薬を飛び越える可能性があります。

競合環境

フェニルケトン尿症治療市場は中程度の集中度を示しており、BioMarinとPTC Therapeuticsがペグバリアーゼとセピアプテリンを通じて処方収益の大部分を共同で支配しています。高い資本要件、希少疾病用医薬品独占権、およびREMS流通が小規模参入者を阻止しています。Homology MedicinesとSynlogicは不利なデータを受けてプログラムを撤退し、後期パイプラインが縮小しました。

欧州(2028年)およびアジア太平洋(2029年)における今後のバイオシミラーペグバリアーゼはマージンを圧縮し、先行企業をアドヒアランスアプリ、在宅看護、成果連動型契約などのサービス指向の差別化へと押し進めるでしょう。技術競争は現在、シルクフィルムPALやナノ粒子封入長時間作用型酵素などの送達イノベーションへと傾いています。競争優位を定義するのは、漸進的な有効性ではなく、コスト、利便性、およびサプライチェーンの強靭性となる見込みです。

フェニルケトン尿症治療産業リーダー

Vitaflo International (Nestlé Health Science)

Nutricia Advanced Medical Nutrition

APR Applied Pharma Research (PKU GOLIKE)

Orpharma Pty Ltd

BioMarin Pharmaceutical Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:欧州医薬品庁のCHMPがPTC Therapeuticsのセピアプテリンについて全重症度のPKUに対して肯定的意見を発表し、60日以内の正式承認に向けて位置付けられました。

- 2025年4月:BioMarinがフェーズ3 PEGASUS青少年データを発表し、フェニルアラニンの有意な低下を示し、2025年下半期に米国と欧州の両方で規制申請が計画されています。

- 2025年3月:PTCがAPHENITYデータを公開し、セピアプテリン治療参加者の97%が代謝コントロールを維持しながら1日のフェニルアラニン摂取量を126%増加させたことを示しました。

- 2024年8月:大塚製薬がJnana Therapeuticsを8億USDで買収を完了し、ファーストインクラスの経口候補JNT-517へのアクセスを確保しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本研究では、フェニルケトン尿症(PKU)治療市場を、規制当局に承認されたすべての処方療法およびPKU特有の医療食、すなわちサプロプテリン、ペグバリアーゼ、セピアプテリン、大型中性アミノ酸ブレンド、および世界中の診断された新生児、小児、成人患者が消費するグリコマクロペプチド製剤として定義しています。

スコープの除外事項には、広範な栄養目的で販売される一般的な低タンパク質主食、販売承認のないパイプライン遺伝子編集試験、および本レポートの範囲外となるフェニルアラニンモニタリングデバイスが含まれます。

セグメンテーション概要

- 薬剤タイプ別

- サプロプテリンおよびその類似体

- ペグバリアーゼ

- 遺伝子治療候補

- 合成バイオティクスおよび小分子輸送阻害剤

- その他の薬剤タイプ

- 投与経路別

- 経口

- 非経口/注射

- PKU重症度別

- 古典型PKU

- 中等症/バリアント型PKU

- 軽症PKU

- 高フェニルアラニン血症

- エンドユーザー別

- 病院薬局

- 小売薬局

- オンライン薬局

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な研究方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋の代謝専門医、臨床栄養士、病院薬局バイヤー、PKU擁護リーダーと対話しました。これらの対話により、実世界の普及状況、平均1日投与量、アドヒアランスの障壁、および償還上限が確認され、デスクベースの前提を精緻化することができました。

デスク調査

NIH新生児スクリーニングデータベース、CDCスクリーニング状況ツール、Orphanet有病率表、欧州医薬品庁およびFDAの希少疾病用医薬品記録、アミノ酸に関するUN Comtrade出荷データなどの第一級公開情報源から基礎的な数値を収集しました。企業の10-K、投資家向け資料、投与経済学に関する査読済み論文がデスクワークを充実させ、D&B HooversやDow Jones Factivaなどの有料ポータルが収益分割の検証に役立ちました。記載されている情報源は例示的なものであり、最終データセットには多数の追加的な公開および購読リソースが活用されています。

市場規模算定と予測

トップダウン構築から開始しました。出生コホートにスクリーニングカバレッジと診断有病率を乗じて治療患者プールを算出し、国別の投与量と平均販売価格グリッドを用いて価格設定を行いました。サプライヤーの積み上げとチャネルチェックが選択的なボトムアップのクロスチェックを提供しました。スクリーニングカバレッジ、ペグバリアーゼ採用曲線、食事療法アドヒアランスの減少、通貨変動、支払者上限などのコア変数が、2030年までの値を予測する多変量回帰に組み込まれており、保留中のセピアプテリン上市からの上振れを捉えるシナリオ分析も含まれています。

データ検証と更新サイクル

アウトプットはトリプルアナリストレビュー、外部レジストリに対する異常値スキャン、および分散閾値を経て処理されます。レポートは毎年更新され、新規承認などの重要なイベントが発生した場合はクライアントへの納品前に中間更新が行われます。

Mordorのフェニルケトン尿症治療ベースラインが信頼性を持つ理由

公表されている推計は、企業が異なる療法バスケット、患者プール、更新頻度を選択するため、しばしば乖離します。

主要なギャップ要因には、競合モデルにおける地理的範囲の狭さ、医療食収益の除外、および静的な価格設定が含まれますが、当社は通貨と普及率を毎年更新して数値を最新の状態に保っています。

ベンチマーク比較

| 市場規模 | 匿名情報源 | 主要なギャップ要因 |

|---|---|---|

| 9億2,000万USD(2025年) | ||

| 7億4,000万USD(2023年) | グローバルコンサルタントA | アジア太平洋の食事療法売上を除外 |

| 5億2,000万USD(2024年) | 産業協会B | 定価に依存し、アドヒアランス調整なし |

| 7億7,000万USD(2024年) | 地域コンサルタントC | 成人の再治療とインフレ更新を省略 |

総合すると、当社の厳格な変数選択、年次更新、およびデスクとフィールドのエビデンスのバランスのとれた組み合わせにより、意思決定者は過度に保守的な見方と楽観的な見方の間に位置する明確で再現可能なベースラインを得ることができます。

レポートで回答される主要な質問

フェニルケトン尿症治療市場の現在の価値はいくらですか?

2026年に10億1,000万USDであり、2031年までに16億6,000万USDに達すると予測されています。

現在最大の収益を生み出している療法はどれですか?

ペグバリアーゼで、2025年のフェニルケトン尿症治療市場シェアの66.32%を占めています。

遺伝子治療はどのくらいの速さで成長しますか?

遺伝子導入候補は2026年から2031年にかけて11.09% CAGRを記録すると予測されています。

アジア太平洋が最も成長の速い地域である理由は何ですか?

中国における全国新生児スクリーニング、日本の希少疾病用医薬品政策、および一人当たり所得の上昇が2031年までに14.69% CAGRを牽引しています。

酵素療法の即時普及を制限するものは何ですか?

食事療法失敗の文書化を要求する支払者のステップエディットと、注射用生物製剤に対する厳格なREMSプロトコルです。

最終更新日: