尿道狭窄治療市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

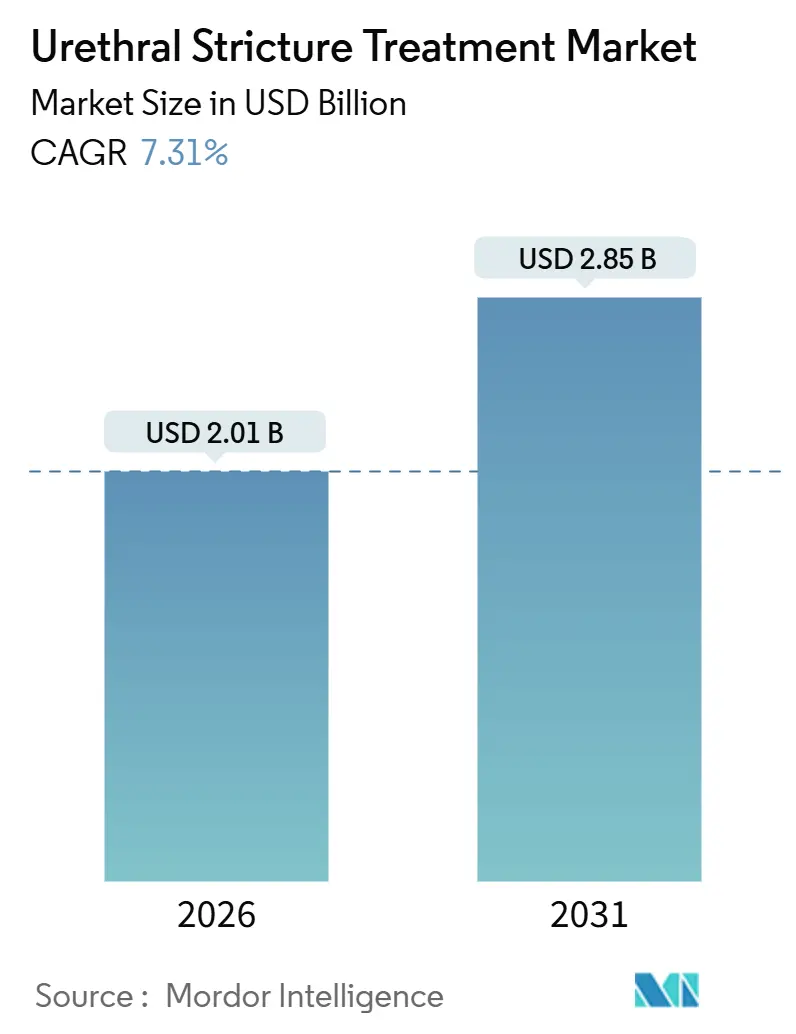

| 市場規模 (2026) | 2.01 十億米ドル |

| 市場規模 (2031) | 2.85 十億米ドル |

| 成長率 (2026 - 2031) | 7.31% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる尿道狭窄治療市場分析

尿道狭窄治療市場規模は2026年に20億1,000万米ドルと推定され、予測期間(2026年~2031年)中に7.31%のCAGRで2031年までに28億5,000万米ドルに達する見込みです。

米国泌尿器科学会および欧州泌尿器科学会の改訂ガイドラインが再発性疾患に対する第一選択肢として尿道形成術を条件付きで推奨するようになり、臨床実践が連続拡張術から離れつつあることで、普及が加速しています。人口の高齢化が処置件数の増加を後押ししており、65歳以上の男性はすでに10万人当たり900件を超える狭窄率を示しており、この年齢層は2050年までに世界人口の16%に達する見込みです。[1]世界保健機関、「高齢化と健康」、WHO、who.int カテーテルおよび内視鏡の使用件数の増加が医原性症例を追加する一方、シングルユース型デジタル膀胱鏡は再処理の障壁を低減し、外来手術センター(ASC)のキャパシティを拡大しています。3年間で再介入からの解放率71.9%を示したOptilume等の薬剤コーティングバルーンは、低侵襲デバイスが再発を遅らせ、新たな外来収益源を開拓できることを示しています。

主要レポートのポイント

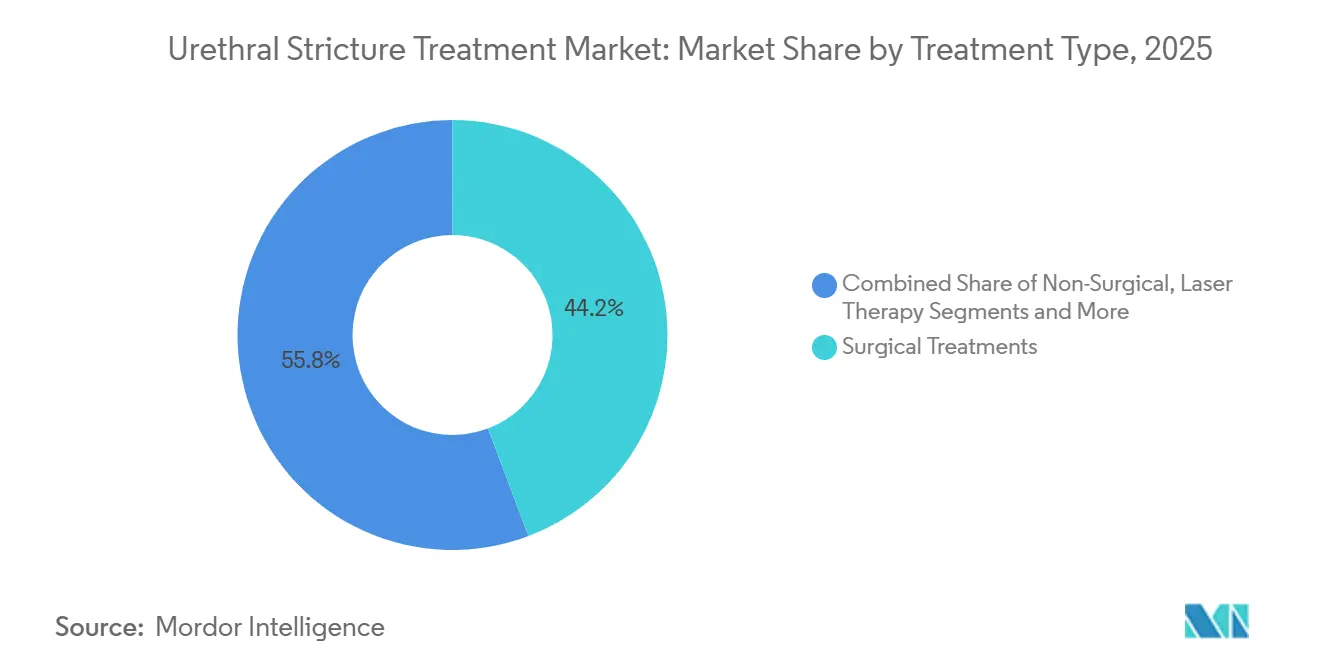

- 治療タイプ別では、外科的処置が2025年の尿道狭窄治療市場シェアの44.24%をリードし、一方で内視鏡的選択肢は2031年にかけて9.72%のCAGRで拡大しています。

- 製品タイプ別では、尿道拡張器が2025年の尿道狭窄治療市場規模の34.53%を占め、薬剤コーティングバルーンは2031年にかけて最高の10.44%のCAGRを記録しています。

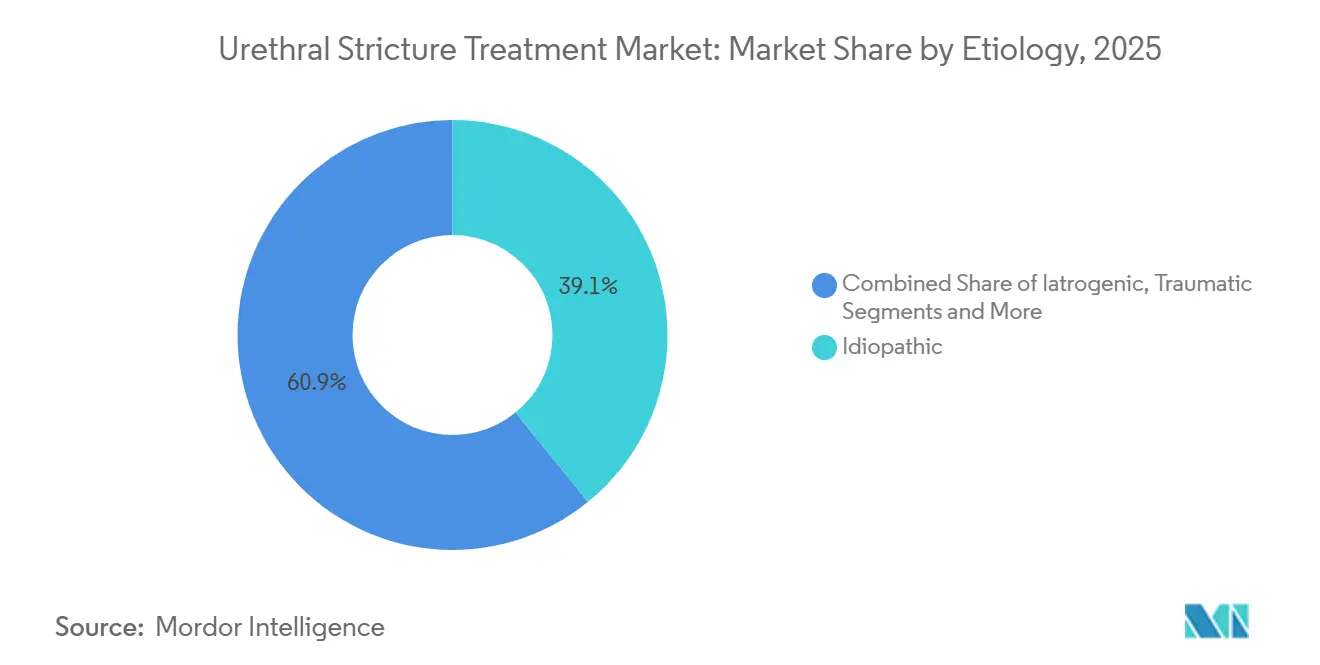

- 病因別では、特発性症例が2025年の件数の39.14%を占めていますが、医原性狭窄は9.25%のCAGRで最も急成長しているカテゴリーです。

- 患者タイプ別では、男性患者が2025年に88.22%のシェアを占めており、トランスジェンダーの個人は性別適合手術後の高い狭窄率を背景に11.56%のCAGRで拡大しています。

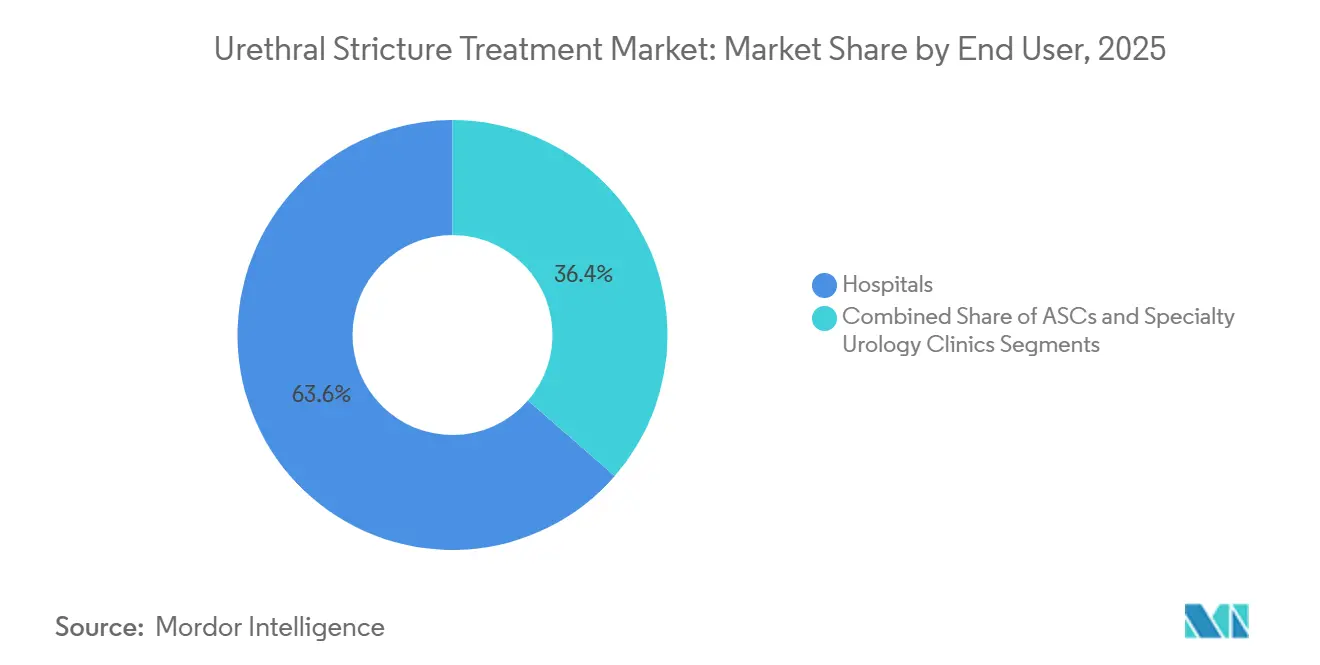

- エンドユーザー別では、病院が2025年に63.62%のシェアを維持していますが、ASCは償還範囲の拡大に伴い9.31%のCAGRで拡大しています。

- 地域別では、北米が2025年に32.68%の収益シェアで首位を占め、アジア太平洋地域が2031年にかけて最高の9.74%のCAGRを記録しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の尿道狭窄治療市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高齢男性人口および医原性損傷における有病率の上昇 | +1.2% | 北米、欧州、日本、韓国に焦点を当てたグローバル | 長期(4年以上) |

| 確定的尿道形成術を支持するガイドラインの変化 | +0.9% | 北米、欧州、都市部のアジア太平洋地域およびラテンアメリカ | 中期(2~4年) |

| 低侵襲デバイスにおける技術的進歩 | +1.1% | グローバル;北米、欧州、GCC諸国、都市部の中国での早期採用 | 中期(2~4年) |

| 外来内視鏡処置に対する償還の拡大 | +0.8% | インド、中国、ブラジル、メキシコ、GCC諸国 | 長期(4年以上) |

| デジタルシングルユース内視鏡の急速な普及 | +0.7% | 北米のASC、西欧の外来クリニック、一部のGCC諸国サイト | 短期(2年以内) |

| AI支援画像診断の統合 | +0.5% | 北米の学術センター、欧州の研究病院、アジア太平洋地域のパイロットプログラム | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高齢男性人口および医原性損傷における有病率の上昇

尿道狭窄の発生率は、男性全体では10万人当たり229~627件ですが、65歳以上では10万人当たり900件以上に跳ね上がります。[2]Ajay B. Kulkarni、「尿道狭窄:疫学と自然史」、泌尿器科学ジャーナル、ncbi.nlm.nih.gov 65歳以上の人口が2050年までに世界全体で16%に達する見込みであることから、出生率が横ばいの国においても需要は底堅く推移するでしょう。長期カテーテル留置または内視鏡的処置による医原性損傷は患者の0.3%~2.4%に影響を与えており、病院が低侵襲的な心臓手術および集中治療処置を拡大するにつれて絶対的な症例数は増加しています。[3]Michael T. Czerny、「医原性尿道損傷:病因と管理」、泌尿器科年報、ncbi.nlm.nih.gov 硬化性苔癬はこの状況をさらに複雑にしており、罹患男性の最大40%に尿道病変を引き起こし、慢性炎症性の圧力を加えています。人口動態的および処置的ドライバーが相まって、尿道狭窄治療市場の安定した成長を支えています。

確定的尿道形成術を支持するガイドラインの変化

2024年の米国泌尿器科学会ガイドラインおよび2025年の欧州泌尿器科学会の更新版はいずれも、内視鏡的試みが1回失敗した後に尿道形成術を推奨しており、繰り返しの拡張術の20%~40%に対して5年成功率が85%~95%であることを根拠としています。米国医療保険・メディケイドサービスセンターは2025年の規則でASCにおける外来尿道形成術の償還を認め、コストを低下させてアクセスを拡大しました。そのため病院はグラフト採取ツールおよびロボットシステムへの投資を進めており、泌尿器科医は高付加価値処置を獲得するために再建外科フェローシップを追求しています。

低侵襲デバイスにおける技術的進歩

Optilume等のパクリタキセルコーティング薬剤バルーンプラットフォームは局所的な抗増殖療法を提供し、3年間の開存率を71.9%まで延長しており、これは従来のバルーン性能を大幅に上回っています。Ambuのシングルユース膀胱鏡は外来サイトの設備投資および再処理のボトルネックを解消し、症例当たりのコストを200~300米ドルに引き下げます。ロボット支援は複雑な尿道形成術における吻合精度を向上させ、AIアルゴリズムは外科的計画を支援するために92%の精度で画像検査をセグメント化しています。

外来内視鏡処置に対する償還の拡大

インドのアーユシュマン・バーラット制度は5億人の居住者に保険を提供し、指定センターにおける内視鏡的狭窄療法をカバーしています。2025年に達成された中国の国民皆保険は、健康中国2030の一環として泌尿器科を省の処方集に追加しています。ブラジルおよびサウジアラビアも同様にASCインフラへの公的資金を投入し、待機リストを縮小してデバイスの普及を加速させています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 低・中所得国における高いデバイスコストと不均一な償還 | −0.6% | サハラ以南のアフリカ、南アジア(インドを除く)、ラテンアメリカの大部分 | 長期(4年以上) |

| 再発リスクによる繰り返しの介入と患者の不満 | −0.5% | 繰り返しの拡張術に依存する市場 | 中期(2~4年) |

| 農村部における再建泌尿器科フェロー訓練を受けた医師の不足 | −0.4% | 農村部の北米、東欧、サハラ以南のアフリカ、農村部のアジア太平洋地域 | 長期(4年以上) |

| パクリタキセル曝露に関する規制上の懸念 | −0.3% | 北米および欧州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

低・中所得国における高いデバイスコストと不均一な償還

多くのアフリカ市場ではプレミアムバルーンの定価が4,000米ドルを超えており、これは関税および流通業者のマークアップにより米国価格の4倍に相当しますが、一方で年間一人当たりの医療費は150米ドル未満にとどまっています。公的保険が1症例当たり200米ドル以上を支払うことはほとんどなく、病院はコーティングの質が低い基本的な拡張器を使用せざるを得ません。このコスト格差は治癒的技術の普及を制限し、低資源環境における尿道狭窄治療市場を抑制しています。

再発リスクによる繰り返しの介入と患者の不満

内視鏡的拡張術は24ヶ月を超えると開存率が30%~40%にとどまり、複数回の試みが失敗した後に手術を延期したことを後悔する患者は35%に上ります。高頻度の再介入は支払者の信頼を損ない、経過観察または恒久的な恥骨上カテーテル留置を促し、件数の成長を停滞させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

治療タイプ別:内視鏡的選択肢が外来ケアを加速

内視鏡的および低侵襲的モダリティは9.72%のCAGRで拡大しており、2025年に44.24%のシェアを持つ外科的アプローチを上回っています。この変化は、拡張術と尿道形成術の中間的な選択肢としての薬剤コーティングバルーンの受容拡大と、ASCに有利なシングルユース膀胱鏡の経済性が相まって反映されています。レーザー切開はまだニッチですが、既存のホルミウムまたはツリウムプラットフォームを持つセンターを引き付けており、設備投資コストが低下するにつれてアクセスが拡大する可能性があります。

外科的尿道形成術は長い狭窄または再発性狭窄に対するゴールドスタンダードであり続けており、5年間で85%~95%の成功率を達成していますが、専門的なトレーニングと長い手術時間を必要とします。ロボット支援は後部修復を改善しますが、150万~250万米ドルの設備投資ハードルを伴います。ガイドラインが内視鏡的治療失敗後のより早期の手術を推進するにつれて、外科的デバイスの尿道狭窄治療市場規模は三次医療センターで着実に増加するはずです。

製品タイプ別:薬剤コーティングバルーンが拡張器の優位性に挑戦

尿道拡張器は2025年の尿道狭窄治療市場規模の34.53%を占めていましたが、臨床医が完全な再建なしにより長い開存期間を求めるにつれて、薬剤コーティングバルーンが最速の10.44%のCAGRを達成しています。ステントは移動および石灰化の懸念から現在ではほぼ緩和的な用途にとどまっており、シリコーンカテーテルは自己拡張中の外傷を軽減します。

シングルユースデジタル画像システムは感染リスクと滅菌作業を軽減することで成長を支えています。リアルタイムで狭窄をマッピングするAIアドオンは、ベンダーが主流のPACSソリューションとの相互運用性を証明できれば、尿道狭窄治療市場をさらに拡大させる可能性があります。

病因別:医原性狭窄が急速に増加

特発性狭窄は2025年に件数の39.14%を占めていましたが、カテーテル留置または内視鏡処置後の医原性症例は世界的な処置件数の急増に伴い9.25%のCAGRで成長しています。外傷性および硬化性苔癬関連疾患は、尿道形成術にもかかわらず再発率が高いため、臨床的に依然として困難です。

硬化性苔癬の生検は欧州ではすべての前部狭窄に対して現在推奨されており、より早期の診断と専門医への紹介を促進しています。これらのプロトコルは病理および画像診断サービスの尿道狭窄治療市場シェアも拡大させる可能性があります。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能です

患者タイプ別:トランスジェンダーセグメントが二桁成長を示す

男性症例が処置の88.22%を占めていますが、陰茎形成術後の新尿道狭窄がトランスジェンダーセグメントを11.56%のCAGRに押し上げています。女性の狭窄はまれですが、独自の皮弁ベースの修復を必要とします。

保険のギャップと限られた外科的専門知識が依然としてトランスジェンダーのアクセスのボトルネックとなっており、泌尿器科とジェンダー適合チームを組み合わせた卓越センターにとって未開拓の尿道狭窄治療市場の可能性を示唆しています。

エンドユーザー別:ASCが外来のモメンタムを獲得

病院は複雑な再建手術に支えられ、2025年の収益の63.62%を維持しています。しかし、米国医療保険・メディケイドサービスセンターがASCの支払いを3.1%引き上げ、外来尿道形成術コードを追加した後、ASCは9.31%のCAGRで拡大しています。専門クリニックはシングルユース内視鏡を活用して低コストで当日診断を提供し、経過観察および拡張術の件数を獲得しています。

病院システムは多段階グラフトおよびハイリスク患者の尿道狭窄治療市場シェアで依然として優位を占めており、外来サイトが日常的な内視鏡処置を担う一方で紹介ハブとしての役割を強化しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能です

地域分析

北米は2025年に世界収益の32.68%を生み出し、有利な償還、12の再建外科フェローシッププログラム、および薬剤コーティングバルーンの急速な普及によって牽引されました。農村部での人材不足により連続拡張術の件数は高止まりしていますが、ASCの普及が郊外市場でのアクセスを拡大しています。カナダとメキシコは処置件数で米国に遅れをとっていますが、メキシコの医療ツーリズム回廊は価格に敏感な米国患者を引き付けています。

アジア太平洋地域は9.74%のCAGRで最も急成長している地域です。中国の95%の国民皆保険と8,500億米ドルの健康中国2030投資がデバイスの普及を後押しし、インドのアーユシュマン・バーラット制度は5億人の国民に内視鏡的償還を開放しています。日本の超高齢化プロファイルが需要を高めていますが、東南アジアの一部では償還上限がプレミアムデバイスの使用を依然として制限しています。

欧州は強固な公的医療財政と早期の技術採用を組み合わせています。ドイツ、フランス、英国が一人当たり支出をリードしており、東欧は都市部センターへの越境紹介に依存しています。中東の成長は二極化しており、GCC諸国はビジョン2030の下で積極的に投資していますが、多くのアフリカ諸国は深刻な泌尿器科医不足に直面しています。南米はブラジルでのASC展開を通じて待機時間を短縮していますが、遠隔地域は依然として十分なサービスを受けていません。

競合環境

Boston Scientific、Cook Medical、Coloplastは、拡張器、ステント、カテーテル、画像システムを長年の病院契約にバンドルすることで、適度に集中した市場環境の中核を担っています。これらの企業は臨床医トレーニング、エビデンス創出、垂直統合を通じてシェアを守っています。Urotronic社はOptilume で市場に参入し、3年間のデータを達成して診療ガイドラインへの組み込みを実現し、処方集への受け入れを促進しました。

AmbuはaScope 5 Cystoで再使用可能な既存製品に挑戦し、ASCの設備投資を削減して低件数サイトでの尿道狭窄治療市場拡大を可能にしています。Intuitive Surgicalは複雑な再建手術にロボットプラットフォームを適応させ、既存の泌尿器腫瘍学のインストールベースを活用して新たな適応症に参入しています。特許出願は2024年から2025年にかけて22%増加しており、主に薬剤送達コーティングとシングルユース光学設計において増加しています。

パクリタキセル残留物に関する規制当局の精査が薬剤バルーンの展開を遅らせており、シロリムスベースの代替品のためのホワイトスペースを生み出しています。新興スタートアップは生体吸収性ステントおよびAI誘導画像オーバーレイを探索しており、これらは処置計画と術後経過観察を再定義する可能性があります。

尿道狭窄治療業界リーダー

BD

Boston Scientific

Coloplast

Cook Medical

Teleflex

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:米国食品医薬品局がUroGen Pharmaのズスドゥリ(マイトマイシン)を再発性低悪性度中リスク非筋層浸潤性膀胱癌に対する初の治療薬として承認しました。

- 2025年5月:Laborieが内視鏡泌尿器科学ジャーナルにROBUST IIIの3年間データを発表し、前部尿道狭窄に対するOptilume薬剤コーティングバルーンの長期的な耐久性を確認しました。

世界の尿道狭窄治療市場レポートの範囲

尿道狭窄治療とは、尿流を妨げる瘢痕組織によって引き起こされる尿道の狭窄に対処することを目的とした医療処置を指します。

尿道狭窄治療市場レポートは、治療タイプ、製品タイプ、病因、患者タイプ、エンドユーザー、地域別にセグメント化されています。治療タイプ別では、市場は外科的治療、内視鏡的/低侵襲的治療、非外科的/拡張ベース管理、レーザー治療にセグメント化されています。製品タイプ別では、市場は拡張器、ステント、薬剤コーティングバルーン、カテーテル、内視鏡システムにセグメント化されています。病因別では、市場は特発性、医原性、外傷性、炎症性にセグメント化されています。患者タイプ別では、市場は男性、女性、トランスジェンダーにセグメント化されています。エンドユーザー別では、市場は病院、ASC、専門クリニックにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋地域、中東・アフリカ、南米にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドもカバーしています。市場予測は金額(米ドル)で提供されます。

| 外科的治療 |

| 内視鏡的/低侵襲的治療 |

| 非外科的/拡張ベース管理 |

| レーザー療法 |

| 尿道拡張器 |

| 尿道ステント |

| 薬剤コーティングバルーン |

| カテーテル |

| 内視鏡・画像システム |

| 特発性 |

| 医原性 |

| 外傷性 |

| 炎症性/硬化性苔癬 |

| 男性 |

| 女性 |

| トランスジェンダー(女性から男性/男性から女性) |

| 病院 |

| 外来手術センター |

| 泌尿器科専門クリニック |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋地域 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋地域 | |

| 中東・アフリカ | GCC諸国 |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 治療タイプ別 | 外科的治療 | |

| 内視鏡的/低侵襲的治療 | ||

| 非外科的/拡張ベース管理 | ||

| レーザー療法 | ||

| 製品タイプ別 | 尿道拡張器 | |

| 尿道ステント | ||

| 薬剤コーティングバルーン | ||

| カテーテル | ||

| 内視鏡・画像システム | ||

| 病因別 | 特発性 | |

| 医原性 | ||

| 外傷性 | ||

| 炎症性/硬化性苔癬 | ||

| 患者タイプ別 | 男性 | |

| 女性 | ||

| トランスジェンダー(女性から男性/男性から女性) | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター | ||

| 泌尿器科専門クリニック | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋地域 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋地域 | ||

| 中東・アフリカ | GCC諸国 | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

尿道狭窄治療市場の現在の価値はいくらですか?

尿道狭窄治療市場規模は2026年に20億1,000万米ドルであり、7.31%のCAGRで2031年までに28億5,000万米ドルに達すると予測されています。

どの治療法が最も急速に成長していますか?

薬剤コーティングバルーンとシングルユース膀胱鏡が牽引する内視鏡的および低侵襲的選択肢が、2031年にかけて9.72%のCAGRで拡大しています。

薬剤コーティングバルーンが注目を集めている理由は何ですか?

Optilume は3年間で71.9%の再介入からの解放率を示し、標準的な拡張術と比較して開存期間を大幅に延長しました。

どの地域が最も高い成長可能性を提供していますか?

アジア太平洋地域は最速の9.74%のCAGRを記録しており、中国とインドにおける保険適用範囲の拡大によって支えられています。

低所得市場での普及を制限しているものは何ですか?

高い輸入関税と低い償還上限により、プレミアムデバイスの価格が現地の支出能力をはるかに上回っています。

最終更新日: