ヘモグロビン異常症市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 10.21 十億米ドル |

| 市場規模 (2031) | 20.73 十億米ドル |

| 成長率 (2026 - 2031) | 15.22% CAGR |

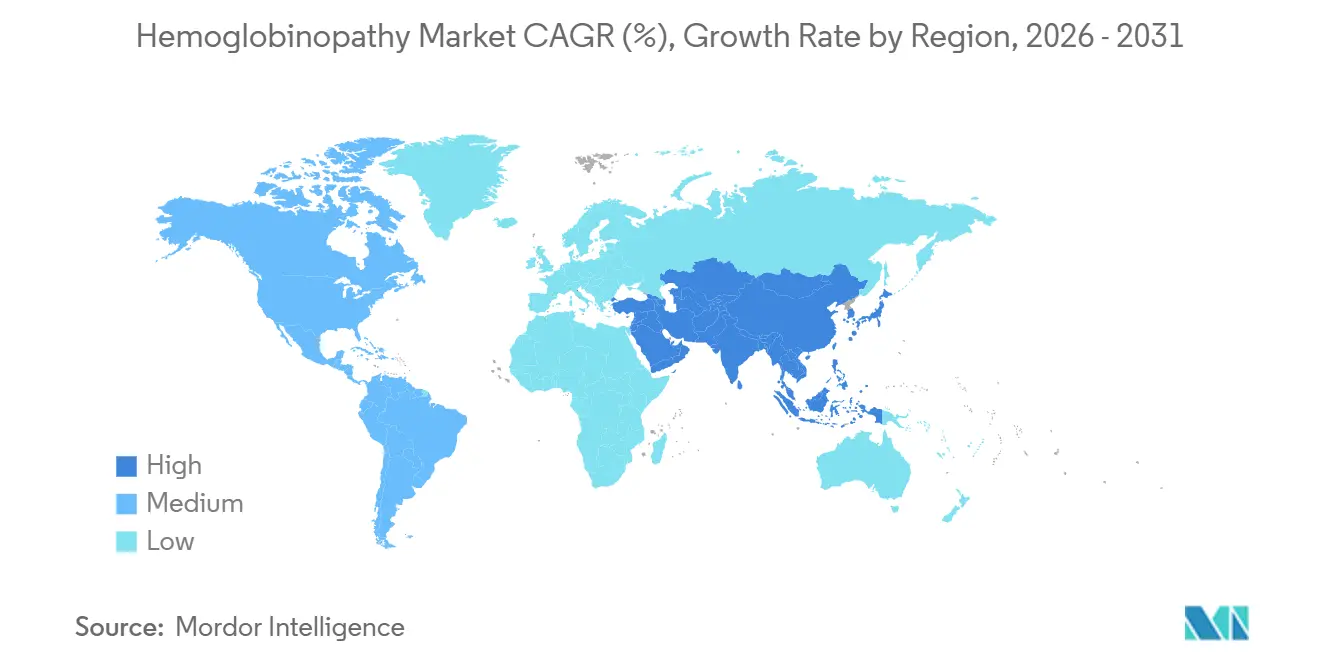

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヘモグロビン異常症市場分析

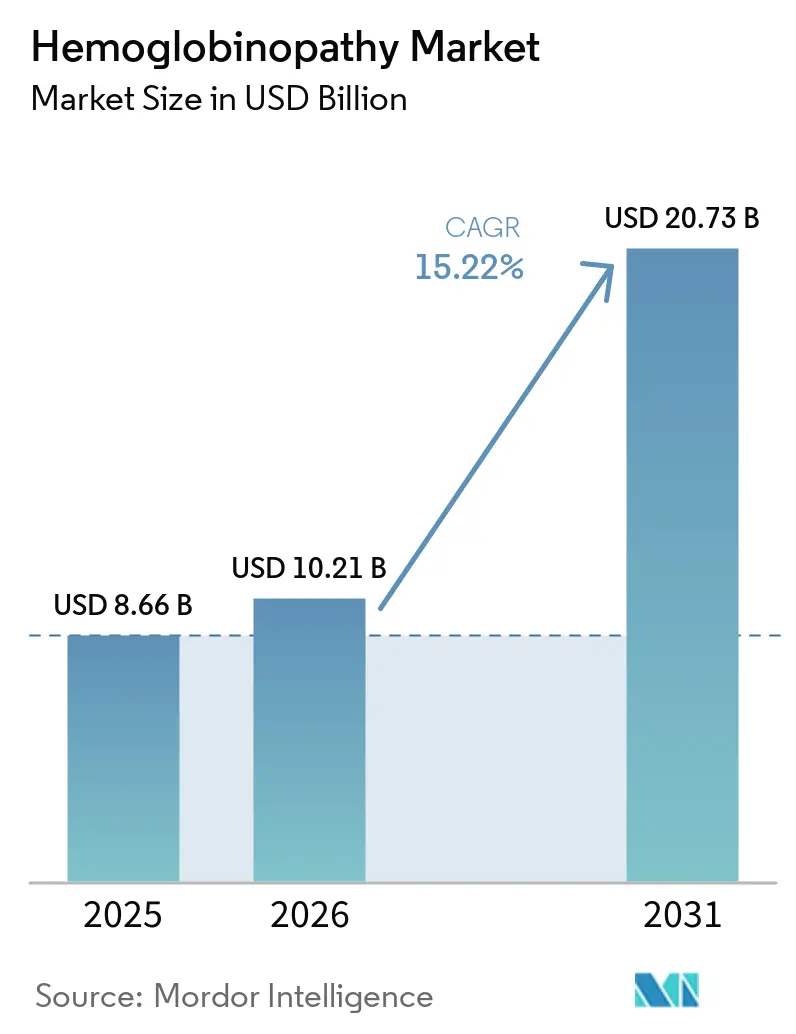

ヘモグロビン異常症市場規模は、2025年の86億6,000万米ドルから2026年には102億1,000万米ドルに増加し、2031年までに207億3,000万米ドルに達する見込みであり、2026年から2031年にかけてCAGR 15.22%で成長します。

一回限りの遺伝子編集治療に関する強力な臨床エビデンス、新生児スクリーニングプログラムの拡大、および成果連動型償還パイロットが、主要医療システム全体における治療薬の普及を加速させています。それぞれ220万米ドルおよび310万米ドルで価格設定されたCasgevyおよびLyfgeniaの早期商業的普及は、成果連動型契約が整備されている場合に支払者が治癒的選択肢への資金提供に前向きであることを裏付けています。北米は、専門センターの集中とメディケイドを通じたアクセス制度を背景に、引き続き主要な収益源となっています。一方、アジア太平洋地域は、国家的撲滅ミッションと低コストの分子診断の普及を背景に、絶対的な患者数の増加幅が最も大きくなっています。競争戦略は現在、製造規模の拡大、実世界エビデンスの収集、および予算への急激な影響を抑えつつイノベーションのインセンティブを維持する多ステークホルダー型資金調達モデルを中心に展開されています。こうした環境は、既存企業および純粋な遺伝子治療開発企業に対し、次世代資産を組み込み、拡大するヘモグロビン異常症市場において段階的なシェアを獲得するための十分な成長余地を提供しています。

主要レポートのポイント

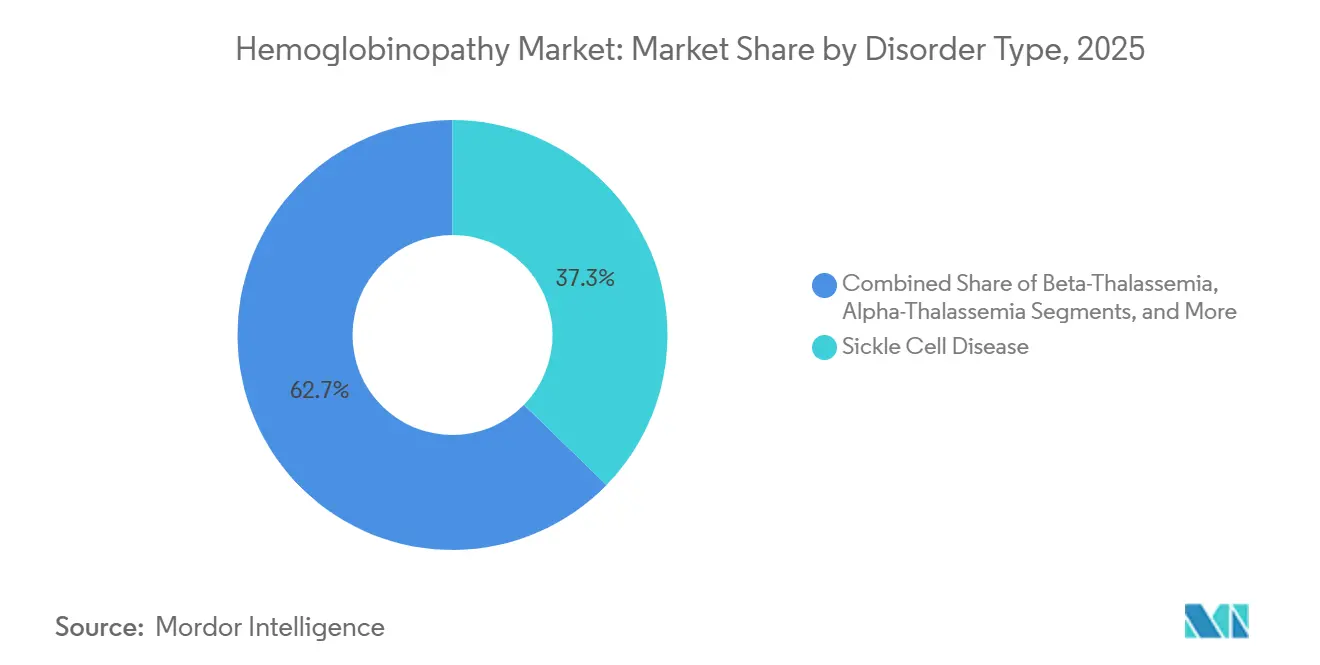

- 疾患タイプ別では、鎌状赤血球症が2025年のヘモグロビン異常症市場シェアの37.31%を占め、βサラセミアは2031年にかけて最速の16.03% CAGRを記録する見込みです。

- 製品別では、治療タイプが2025年のヘモグロビン異常症市場規模の56.84%を占め、診断技術セグメントは2031年にかけて22.05% CAGRで拡大しています。

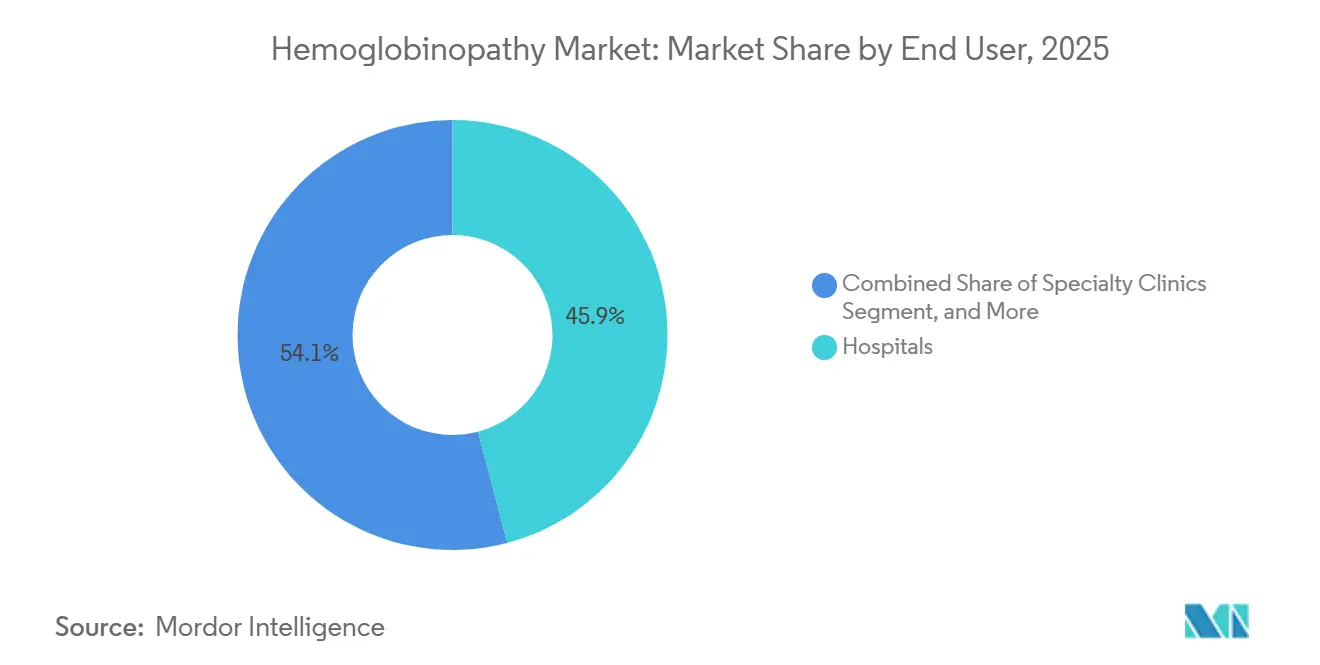

- エンドユーザー別では、病院が2025年のヘモグロビン異常症市場の45.88%のシェアを獲得し、専門クリニックおよび輸血センターが2031年にかけて最高の19.35% CAGRを記録しています。

- 地域別では、北米が2025年のヘモグロビン異常症市場シェアの29.84%を占め、アジア太平洋地域が2031年にかけて最速の17.28% CAGRを示しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルヘモグロビン異常症市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 鎌状赤血球症およびサラセミアの有病率の上昇 | +2.10% | サハラ以南アフリカ、地中海地域、中東に集中するグローバル | 長期(4年以上) |

| 疾患修飾薬の規制当局による承認 | +2.80% | 北米および欧州連合、アジア太平洋への拡大 | 中期(2〜4年) |

| 画期的な遺伝子編集治療が投資を呼び込む | +3.20% | 北米および欧州が主導するグローバル | 中期(2〜4年) |

| 国家的新生児スクリーニングプログラムの拡大 | +1.90% | 新興市場での急速な普及を伴うグローバル | 長期(4年以上) |

| 遺伝子治療に対する年金型償還 | +2.40% | 北米および欧州連合、一部市場でのパイロットプログラム | 短期(2年以内) |

| AI対応低コスト保因者スクリーニングプラットフォーム | +1.80% | 先進国市場での早期普及を伴うグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

鎌状赤血球症およびサラセミアの有病率の上昇

出生率の上昇、移住、および疾患検出の改善により、世界のヘモグロビン異常症患者数は増加し続けています。現在、約800万人が鎌状赤血球症とともに生活しており、その負担はサハラ以南アフリカで最も重く、適時のケアが受けられないために毎日500人以上の子どもが命を落としています。[1]世界保健機関、「鎌状赤血球症」、who.int 高負担地域における人口増加は、新たなスクリーニングプログラムがかつて見過ごされていた症例を発見しつつある中でも、治療ギャップを広げ続けています。製薬企業にとって、この未充足ニーズは、特に限られたリソースの環境でも提供可能な治療法に対して、大きく成長する市場を意味します。

疾患修飾薬の規制当局による承認

2023年から2024年にかけて、米国FDAは、症状を隠すのではなくヘモグロビン異常症の根本原因に作用するCRISPRベースの製品を含む複数のファーストインクラス治療薬を承認しました。2024年1月に発行されたゲノム編集製品に関する最終ガイダンスは、開発者に承認への明確な道筋を示しています。[2]連邦官報、「ゲノム編集を組み込んだヒト遺伝子治療製品」、federalregister.gov 欧州医薬品庁による同様の動きは、希少疾病用医薬品および迅速審査のインセンティブと相まって、開発期間を短縮し、ニッチながら高いインパクトを持つ治療薬のビジネスケースを強化しています。

画期的な遺伝子編集治療が投資を呼び込む

CRISPR-Cas9の研究室から臨床への移行により、ヘモグロビン異常症プログラムへの記録的な資金調達が実現しました。遺伝子編集は現在、この分野で22% CAGRという最速の成長率を示しています。例えば、Vertex Pharmaceuticalsは一回限りの治療薬Casgevyからの収益計上を開始しながら、世界中で治療センターを拡大しています。長期的なフォローアップデータが投資家の信頼を強化し、Lonzaなどの受託製造業者との提携がスケールアップリスクを低減しています。

遺伝子治療に対する年金型償還

百万ドル規模の価格設定はかつてアクセスを脅かしていましたが、成果連動型支払いプランが状況を変えつつあります。米国では、CMS細胞・遺伝子治療アクセスモデルにより、各州が集団交渉を行い、実世界の結果に連動させながら6年間にわたって支払いを分散させることが可能となっています。[3]メディケア・メディケイドサービスセンター、「細胞・遺伝子治療アクセスモデルファクトシート」、cms.govミシガン州のbluebird bioとのLyfgeniaに関する合意では、入院件数が減少しない場合に薬剤費用を払い戻すことで、患者のカバレッジを維持しながら予算への圧力を緩和しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 数百万ドル規模の治療費が支払者を圧迫 | -2.70% | 新興市場で最も深刻なグローバル | 短期(2年以内) |

| 低・中所得国における血液学インフラの脆弱性 | -1.90% | サハラ以南アフリカおよびその他の低所得地域 | 長期(4年以上) |

| オフターゲット編集に関する規制上の不確実性 | -1.40% | 規制機関によって異なるグローバル | 中期(2〜4年) |

| 製造スケーラビリティの制約 | -1.03% | グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

数百万ドル規模の治療費が支払者を圧迫

承認済み遺伝子治療の定価は患者1人当たり220万米ドルから310万米ドルの範囲にあり、多くの予算では他のサービスを削減せずにはこの水準を吸収できません。このようなコストに直面した支払者は、臨床的ニーズが緊急であっても、厳格なカバレッジ基準と多段階の事前承認審査を課すことが多く、治療開始を遅らせています。鎌状赤血球症患者の大部分がメディケイドに依存しているため、同プログラムが負担の多くを担っていますが、州の予算は高額治療薬に対する余地が限られています。成果連動型契約は助けになりますが、病院は依然として手続き全体の費用を前払いで資金調達しなければならず、キャッシュフローを圧迫し、追加の治療センター整備を妨げています。

低・中所得国における血液学インフラの脆弱性

鎌状赤血球症およびサラセミアの有病率が最も高い多くの国々では、十分な訓練を受けた血液専門医、高度な検査施設、または認定された輸液スイートが不足しています。遺伝子治療にはクリーンルームでの取り扱い、コールドチェーン物流、および厳密な術後モニタリングが必要ですが、これらの地域の施設でこれらの能力を提供できるところはほとんどありません。ベクター輸送やアフェレーシスキットが迅速に通関できない場合、サプライボトルネックがアクセスをさらに妨げます。このニーズと提供能力のギャップは世界的な健康格差を拡大させ、次世代治療薬の商業的リーチを制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

疾患タイプ別:鎌状赤血球症の優位性が市場成長を牽引

鎌状赤血球症は2025年のヘモグロビン異常症市場シェアの37.31%を占めており、この患者グループが最初に承認されたCRISPRベースの治癒的治療薬の即時適格者であることがその水準を支えています。高所得国における新生児スクリーニングの義務化と米国の大規模なメディケイドプールが需要の可視性を維持しています。同時に、プライベートエクイティが支援するプログラムは、このモデルをラテンアメリカおよびカリブ海地域で再現することを目指しています。βサラセミアは2031年にかけて16.03% CAGRで成長すると予測されており、異なるグロビン遺伝子変異に適応した同じ治療プラットフォームの恩恵を受けており、パイロットサイトでは小児コホートへの拡大前に成人患者のオンボーディングがすでに始まっています。αサラセミアは規模は小さいものの、診断精度の向上に伴いパイプライン拡大にとって魅力的な領域であり続けています。

市場参入企業は、地域の基準検査機関とのコンソーシアムを構築して患者を臨床サイトに直接振り分けており、これにより紹介時間が短縮され、手技能力が最大化されています。Novartisのビル&メリンダ・ゲイツ財団との協力は、低リソース環境向けに設計された簡略化されたインビボ編集へのさらなるコミットメントを示しており、大量・低価格の機会が生まれた際に同社をゲートウェイプロバイダーとして再位置付けする可能性があります。

注記: 個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

製品別:遺伝子治療が治療パラダイムを変革

薬理学的製剤は2025年のヘモグロビン異常症市場規模の56.84%を維持しており、これは確立されたガイドラインと経口投与の利便性によるものです。ヒドロキシウレアは多くの国家処方集において第一選択の疾患修飾薬であり続けていますが、成果連動型契約が治癒的介入へのマインドシェアを傾けています。それにもかかわらず、診断技術は22.05% CAGRで拡大しています。これは遺伝子治療の適格性判定に基礎的変異の一塩基分解能が必要とされるためです。中央検査機関はハイスループット次世代シーケンシングを導入しており、地域病院は臨床検査改善修正法フレームワークの下で検証されたPCRベースのパネルを採用しています。AI支援解釈ソフトウェアは現在、数時間以内に変異レポートを提供し、診断から治療までのタイムラインを短縮して、検査と治療の両方に対する需要の自己強化サイクルを生み出しています。

骨髄移植は適合同胞例の選択肢として継続されています。しかし、ドナーの利用可能性と移植片対宿主病のリスクプロファイルによって制約されており、自家編集幹細胞レジメンへの関心が高まっています。支持的輸血と鉄キレート療法プロトコルは、根治的治療が実現可能になるまで患者の健康を維持する移行期ケアパスウェイとして機能しています。スマートフォン接続型のポイントオブケア迅速キットは、農村部のクリニックやコミュニティスクリーニングイベントを対象とし、検査室インフラが最小限の地域での診断普及率を高めています。高速液体クロマトグラフィーは定量的ヘモグロビンサブタイピングの補完的手法として残っており、臨床医が遺伝子所見を機能データで裏付けることを可能にしています。

エンドユーザー別:専門センターが高度医療を牽引

病院は2025年のヘモグロビン異常症市場規模の45.88%を占めており、これは急性疼痛クライシスと輸血管理が依然として多くの患者の治療経路の中心にあるためです。とはいえ、支払者が高額な遺伝子治療輸液に対して認定施設を要求するため、専門クリニックおよび輸血センターが最速の19.35% CAGRを記録しています。Vertexは、Casgevy承認から12ヶ月以内に世界約75ヶ所のセンターを認定しており、bluebird bioおよび新興競合他社がこのテンプレートを踏襲しています。診断検査機関は、特にメディケイド契約における6年間の成果追跡条項の下で、紹介ハブと長期モニタリングパートナーの両方の役割を果たしています。

学術機関は二つの役割を担っています。次世代編集技術のファーストインヒューマン試験のホストと、世界的な手技件数の増加に対応するために必要な血液学の人材育成です。この研究・臨床の二重機能により、新規プロトコルを商業的実践に迅速に移行させることが可能となり、ヘモグロビン異常症市場の成長をさらに促進しています。

注記: 個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

地域分析

2025年における北米の29.84%の収益シェアは、鎌状赤血球症に対する強固なメディケイドカバレッジ、認定遺伝子治療センターの集中、および適格患者の交通・宿泊費を補助する確立された慈善エコシステムを反映しています。細胞・遺伝子治療アクセスモデルを通じた連邦支援が支払者リスクを低減し、追加の州が成果連動型契約に署名することを促し、治療対象人口を拡大しています。

欧州は、体外遺伝子付加のより早期の市場参入を可能にした欧州医薬品庁の条件付き承認経路に支えられ、着実な普及が続いています。予算規律が手技件数を抑制していますが、複数国にわたる入札フレームワークにより製造業者は数量コミットメントの見通しを得ることができます。特筆すべきは、4つの国民保健サービスが時間をかけて予算を償還する年金型支払いのパイロットを実施しており、米国モデルを踏襲して定価を管理していることです。

アジア太平洋地域は17.28% CAGRで拡大しています。インドと中国は、高い出生有病率、政府資金による新生児スクリーニング、および高品質ケアへの自己負担意欲が高まる中間層を背景に、地域の需要の大部分を占めています。官民パートナーシップが三次病院を専門編集センターに転換し、将来的な規模拡大を確保しています。東南アジア諸国もAI対応保因者スクリーニングを採用して家族計画に役立てており、ヘモグロビン異常症市場の対象患者層を拡大しています。

中東・アフリカ地域は最も高い疾患有病率を有しながら、手技普及率は最も低い状況です。モジュール式クリーンルームスイートやモバイルアフェレーシスユニットにより、既存インフラの制約を飛び越える機会が存在します。ブラジルは統一されたヘモグロビン異常症レジストリと急成長する移植ネットワークを背景に南米の成長を牽引しており、規制承認の拡大に伴い地域需要の高まりを示しています。

競合ランドスケープ

Vertex Pharmaceuticalsは、リスクと製造負担を分散するCRISPR Therapeuticsとの共同開発協定に支えられ、最初のCRISPR-Cas9承認を通じてリードの可視性を確立しています。Novartisは強固な薬理学的フランチャイズを維持しながら、体外編集による置き換えに備えてインビボ編集資産を開発しています。Pfizerは幅広い血液学営業部隊を活用してヒドロキシウレアおよびボクセロターの普及を維持しています。

現在CarlyleおよびSK Capitalが支配するBluebird Bioは、2つの商業的遺伝子付加治療薬とレンチウイルスアップグレードのパイプラインを提供しています。プライベートエクイティの支援により、懸濁培養向けの工場改修が加速し、製造コストが削減されて、価値連動型契約の下での数量拡大に向けた体制が整えられています。Graphite BioやBeam Therapeuticsなどの小規模イノベーターは、オフターゲットリスクの低減が期待される塩基編集アプローチを追求していますが、商業化のタイムラインは2027年以降に延びています。

戦略的動向はサプライセキュリティと支払者との連携を中心に展開されています。VertexのLonzaとの長期サプライ契約は、予想されるスケールアップに向けたベクター供給能力を確保しています。Bluebird Bioは、入院率が事前定義された閾値を下回らない場合にコストを払い戻す州ごとの成果連動型契約を締結しています。Novartisはゲイツ財団の研究者と協力して、高負担・低所得市場向けの簡略化された一回投与インビボ編集を開発しており、このプログラムは新たな数量セグメントを開拓し、価格感度への懸念を和らげる可能性があります。

技術採用トレンドは、モジュール設計と製造再現性を理由にCRISPRプラットフォームを支持しています。フォローアップデータが蓄積されるにつれ、既存の承認保有者は小児コホートへの適応拡大申請を行うことが予想され、ヘモグロビン異常症市場における競争上の地位をさらに強固なものにするでしょう。

ヘモグロビン異常症業界リーダー

Pfizer Inc.

Bluebird Bio

Vertex Pharmaceuticals

Bristol Myers Squibb

Novartis AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:CRISPR Therapeuticsは2026年の戦略的優先事項と予想されるマイルストーンを概説し、重篤疾患に対する変革的な遺伝子ベース医薬品の開発推進への注力を強調しました。

- 2025年1月:bluebird bioは、遺伝子治療の商業的提供を拡大するための資本を確保するため、CarlyleおよびSK Capitalによる1株当たり3.00米ドルプラス条件付き価値権での買収に関する最終合意を発表しました。

- 2025年1月:bluebird bioは、CMSの細胞・遺伝子治療アクセスモデルへの参加を確認し、州のメディケイド機関を通じてLYFGENIAの成果連動型契約を提供し、米国の半数以上の州がカバレッジを確認しました。

グローバルヘモグロビン異常症市場レポートの調査範囲

ヘモグロビン異常症市場とは、ヘモグロビンの構造的異常または産生量の低下によって引き起こされる遺伝性血液疾患の診断、治療、および管理を包含するグローバルな産業エコシステムを指します。これらの疾患には、鎌状赤血球症、βサラセミア、αサラセミア、およびその他の希少なヘモグロビン変異体が含まれます。

ヘモグロビン異常症市場レポートは、疾患タイプ、製品、エンドユーザー、および地域によってセグメント化されています。疾患タイプ別では、市場は鎌状赤血球症、βサラセミア、αサラセミア、およびその他のHb変異体にセグメント化されています。製品別では、市場は治療タイプ(薬理学的製剤、遺伝子治療、骨髄・幹細胞移植、輸血および鉄キレート療法)、診断技術(ヘモグロビン電気泳動、高速液体クロマトグラフィー(HPLC)、分子遺伝子検査(PCR / NGS)、ポイントオブケア迅速検査、その他)にセグメント化されています。エンドユーザー別では、市場は病院、専門クリニック、診断検査機関、学術・研究機関にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。市場レポートは、世界の主要地域にわたる17ヶ国の推定市場規模と市場トレンドも網羅しています。レポートは上記セグメントの市場価値(米ドル)を提供しています。

| 鎌状赤血球症(SCD) |

| βサラセミア |

| αサラセミア |

| その他のHb変異体(Hb C、Hb Eなど) |

| 治療タイプ | 薬理学的製剤 |

| 遺伝子治療 | |

| 骨髄・幹細胞移植 | |

| 輸血および鉄キレート療法 | |

| 診断技術 | ヘモグロビン電気泳動 |

| 高速液体クロマトグラフィー(HPLC) | |

| 分子遺伝子検査(PCR / NGS) | |

| ポイントオブケア迅速検査 | |

| その他 |

| 病院 |

| 専門クリニックおよび輸血センター |

| 診断検査機関 |

| 学術・研究機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 疾患タイプ別 | 鎌状赤血球症(SCD) | |

| βサラセミア | ||

| αサラセミア | ||

| その他のHb変異体(Hb C、Hb Eなど) | ||

| 製品別 | 治療タイプ | 薬理学的製剤 |

| 遺伝子治療 | ||

| 骨髄・幹細胞移植 | ||

| 輸血および鉄キレート療法 | ||

| 診断技術 | ヘモグロビン電気泳動 | |

| 高速液体クロマトグラフィー(HPLC) | ||

| 分子遺伝子検査(PCR / NGS) | ||

| ポイントオブケア迅速検査 | ||

| その他 | ||

| エンドユーザー別 | 病院 | |

| 専門クリニックおよび輸血センター | ||

| 診断検査機関 | ||

| 学術・研究機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

ヘモグロビン異常症市場の現在の規模はどのくらいですか?

ヘモグロビン異常症市場規模は2026年に102億1,000万米ドルに達し、2031年までに207億3,000万米ドルに達する見込みです。

最も成長が速い製品セグメントはどれですか?

診断セグメントは2031年にかけて22.05% CAGRで拡大しており、これは一回限りのCRISPRベースの治療薬が規制承認と支払者の受け入れを獲得していることによって牽引されています。

鎌状赤血球症のサブ市場の規模はどのくらいですか?

鎌状赤血球症は2025年のヘモグロビン異常症市場シェアの37.31%を占め、単一最大の疾患セグメントとなっています。

アジア太平洋地域が最も魅力的な成長地域と見なされる理由は何ですか?

アジア太平洋地域は、高い疾患有病率、政府資金による新生児スクリーニング、および分子診断能力の急速な拡大を背景に、2031年にかけて17.28% CAGRを記録しています。

遺伝子治療のより広範な普及を制限する主な障壁は何ですか?

200万米ドルを超える前払い治療費、低所得国における専門センターの不足、およびオフターゲット編集に関する継続的な規制上の精査が主要な制約として残っています。

最終更新日: