メープルシロップ尿症治療市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

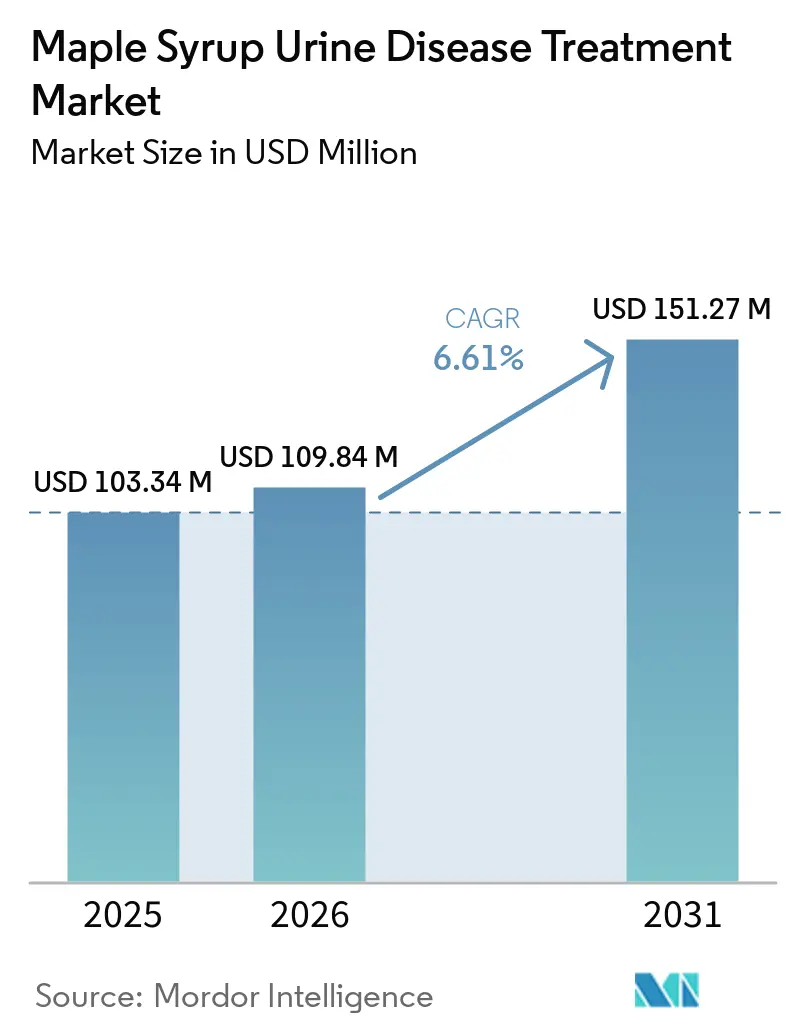

| 市場規模 (2026) | 109.84 百万米ドル |

| 市場規模 (2031) | 151.27 百万米ドル |

| 成長率 (2026 - 2031) | 6.61% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるメープルシロップ尿症治療市場分析

メープルシロップ尿症治療市場規模は、2025年の1億334万米ドルから2026年には1億984万米ドルに増加し、2031年までに1億5,127万米ドルに達する見込みで、2026年から2031年にかけてCAGR 6.61%で成長します。

メープルシロップ尿症治療市場は、2022年の乳児用調製粉乳危機後の医療食サプライチェーンの安定化と、予測期間の地平線内で生涯にわたる食事管理の一部を一回限りの介入に転換する可能性のある遺伝子治療モダリティの初期開発という、現在並行して進む二つの力によって形成されています[1]米国食品医薬品局、「米国乳児用調製粉乳市場の回復力を高めるための米国食品医薬品局の長期国家戦略」、米国食品医薬品局、fda.gov。主要地域における新生児スクリーニング義務化と検査プロトコルの改良により、診断までの時間が生後1週間以内に短縮され、神経認知的アウトカムが保護されるとともに、新生児期における調製粉乳の開始が増加しています。同時に、アデノ随伴ウイルスプラットフォームは古典型MSUD動物モデルにおいて前臨床的な持続性と生存利益を示しており、次の計画サイクルで小児期の需要量を再編する可能性のある人体試験の準備が進められています。

一つの分子を中心とした希少疾患カテゴリーとは異なり、メープルシロップ尿症治療市場は、Abbott、Nutricia、Vitafloの製剤が乳児から成人のニーズをカバーし、臨床医が表現型と年齢に合わせてフォーマットと嗜好性を調整するなど、ライフステージを通じた並行製品エコシステムを維持しています。規制当局が輸入柔軟性と冗長性計画を維持し、以前に特殊代謝調製粉乳全体に波及した6ヶ月間の混乱の再発を防ぐ中、サプライリスクの軽減は競争上の実行において中核的な位置を占め続けています。

主要レポートのポイント

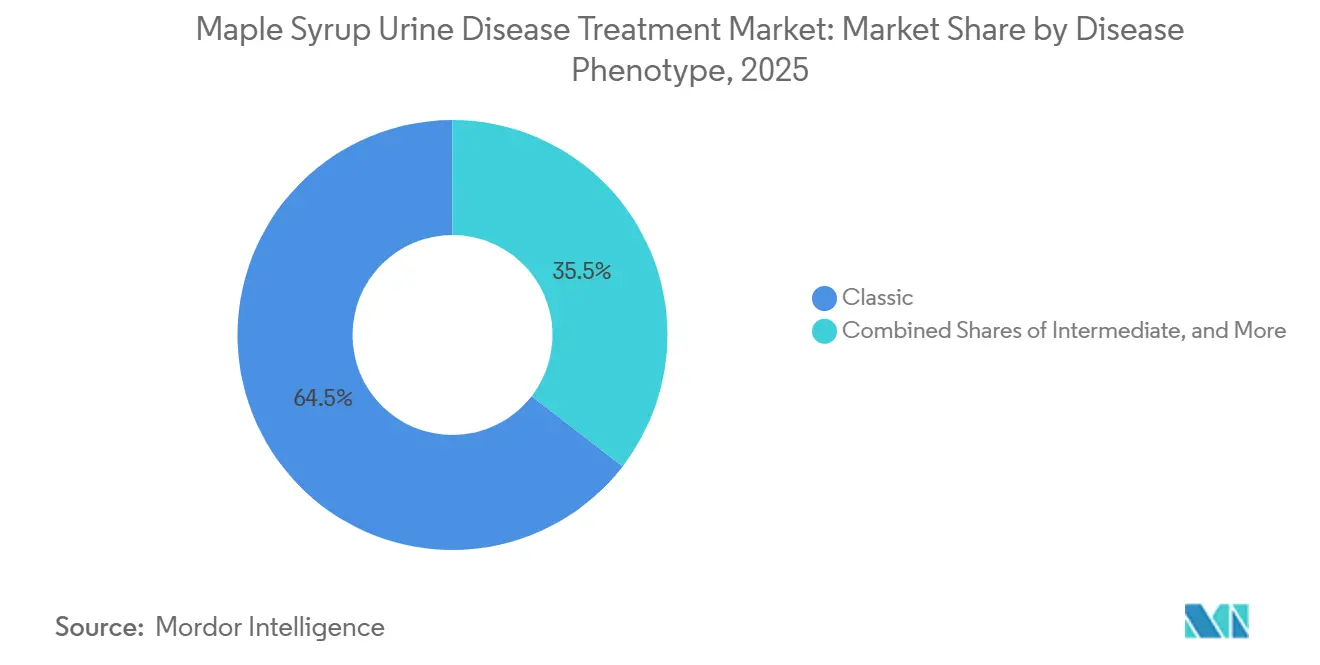

- 疾患表現型別では、古典型MSUDが2025年に64.53%の収益シェアをリードし、チアミン反応型は2031年までに7.57%のCAGRで拡大する見込みです。

- 年齢層別では、小児が2025年に40.12%のシェアを保持し、新生児・乳児は2031年まで6.63%のCAGRで成長すると予測されています。

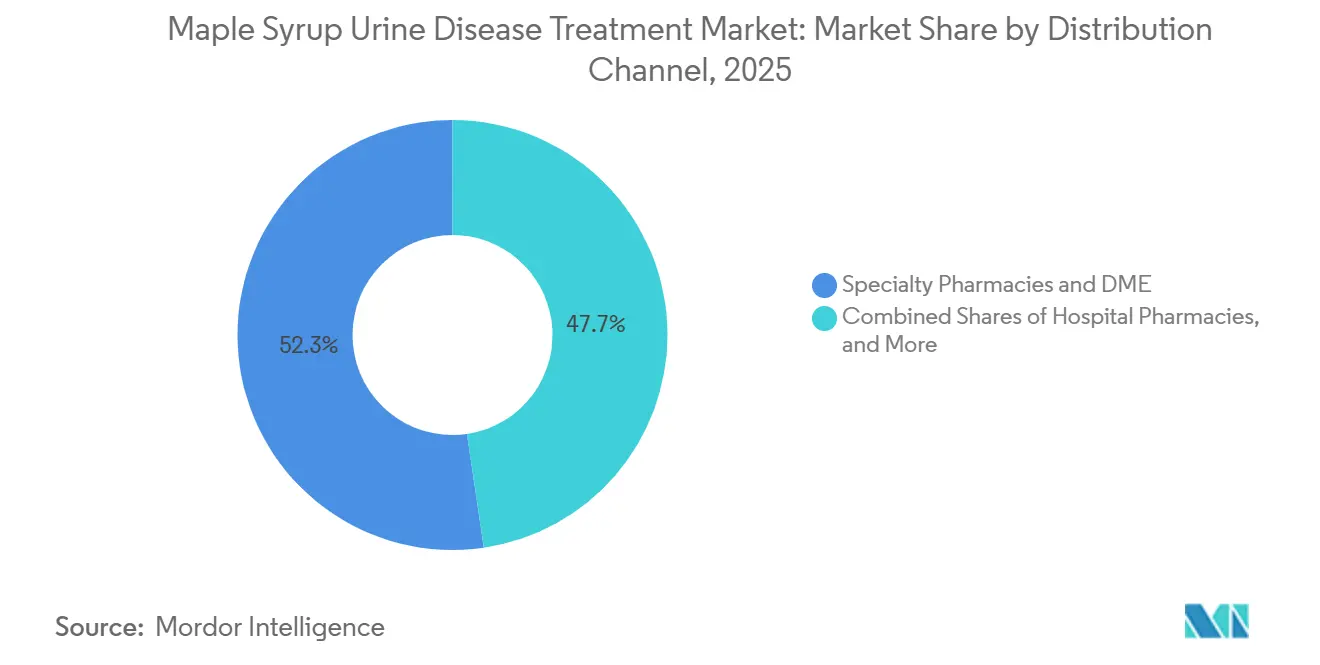

- 流通チャネル別では、専門薬局・耐久性医療機器が2025年に52.32%のシェアを獲得し、消費者直販型Eコマースは2031年までに7.34%と最高の予測CAGRを記録しています。

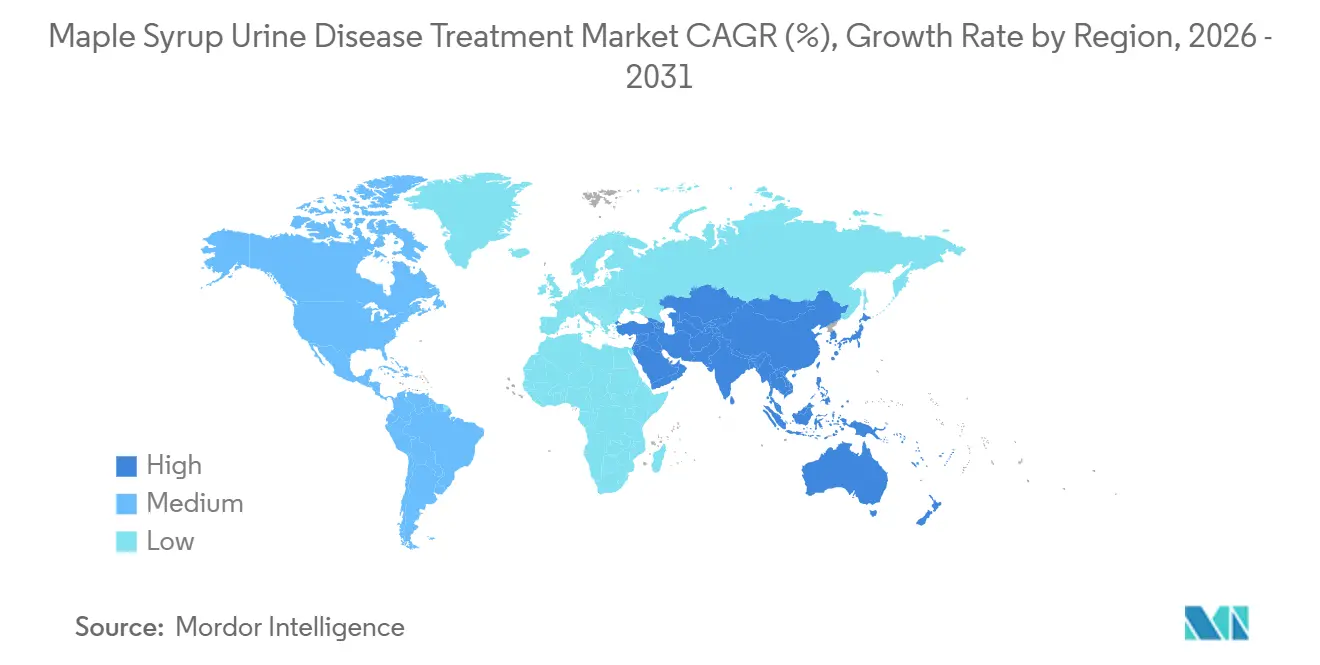

- 地域別では、北米が2025年に43.23%の収益シェアでリードし、アジア太平洋は2031年まで7.17%のCAGRで最速の成長を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のメープルシロップ尿症治療市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 新生児スクリーニングの拡大と早期診断 | +1.8% | アジア太平洋および米国の一部州での普及加速を伴うグローバル | 短期(2年以内) |

| BCAAフリー医療食・サプリメントへの標準治療依存 | +2.1% | 北米、欧州 | 長期(4年以上) |

| 重症例における治癒的選択肢としての肝移植の採用 | +0.9% | 中東・北アフリカが中核、欧州および北米への波及 | 中期(2年~4年) |

| 世界的な栄養大手によるMSUD特異的製品の幅広い普及 | +1.2% | グローバル | 中期(2年~4年) |

| ドミノ肝移植によるドナープールの拡大 | +0.6% | 中東・北アフリカ、ブラジル、米国の一部センター、アジア太平洋での初期利益 | 中期(2年~4年) |

| 2022年調製粉乳危機後のサプライ回復力強化措置と輸入柔軟性 | +0.5% | 北米が主要、欧州連合への波及 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

新生児スクリーニングの拡大と早期診断

定期的な新生児スクリーニングプログラムに組み込まれたタンデム質量分析法は、2024年から2026年にかけてパネルを強化した管轄区域において、古典型MSUDの診断までの時間を生後1週間以内に短縮し、BCAAフリー栄養を直ちに開始することで危機予防を改善しています。2026年の臨床遺伝学団体によるガイダンス更新では、偽陽性を減らすための検査閾値が改良されましたが、一部の中間型表現型が初回スクリーニングではなくフォローアップ時に特定される二層構造の状況が生じる可能性もあります。

新疆の拡大スクリーニングからの地域データは、大規模な出生コホートにおいて非常に低い発生率の検出を示しており、低有病率地域での高品質なカバレッジ維持の課題と、費用対効果を維持するために複数の先天性代謝異常を束ねることの価値を浮き彫りにしています。公的支払者のカバレッジフレームワークは様々であるため、早期診断が行われても、医療食が州または州レベルの政策によってどのように分類されるかによって、家族の自己負担額は異なります。実際には、早期発見と整合した償還コードにより、栄養介入までの期間が短縮され、アドヒアランスが向上し、古典型の症例全体で神経学的損傷リスクが低減されます。

BCAAフリー医療食・サプリメントへの標準治療依存

BCAAフリー調製粉乳は、診断された大多数の患者の治療の基盤であり続けており、日常的なアドヒアランスと臨床的安定性に影響するサプライの強さ、嗜好性、微量栄養素プロファイルを提供しています。メーカーはオメガ3および疾患特異的製剤の改良を続けており、これはライフステージ別の小児および成人の栄養ニーズに合わせた製品リファレンスとガイドの更新に反映されています。Vitafloはドイツで生産能力を拡大し、共押出技術を導入して調製の容易さを改善し、小児患者のアドヒアランスをサポートしており、ラインナップは味と調製の好みに合わせたゲル、粉末、飲料タイプに及んでいます。流通業者間の価格透明性は、ブランド、フォーマット、強化によって明確な階層化を示しており、外来環境での家族の好みとサブスクリプション選択に影響を与えています。危機後の規制上の期待は、固定費を増加させる冗長性とリスク計画を要求しますが、時間的に非常に敏感な新生児および小児の使用例においてケアを危険にさらす長期的な不足の可能性も低減します。

重症例における治癒的選択肢としての肝移植の採用

同所性肝移植は、古典型MSUDにおいて厳格な食事制限なしにロイシン恒常性を維持するのに十分なBCKDH活性を回復させ、最近の単一施設データは小児レシピエントにおける優れた短期生存を報告しています[2]Ibrahim Hassan et al.、「メープルシロップ尿症に対する小児肝移植、単一施設の経験」、Frontiers in Pediatrics、frontiersin.org。確立された例外的経路の利用拡大により、再発性代償不全を経験する患者のアクセスが改善されますが、配分委員会は依然として、周術期リスクと認知保護のバランスを取るためにタイミングを慎重に検討しています。

適切に選択された場合に摘出されたMSUD肝臓を非MSUD患者に再移植するドミノモデルは、ドナーの有用性を高め、待機リスト圧力が深刻な場合にシステム全体の効率を支援する成人集団での生存を維持します。倫理的受容は管轄区域によって異なるため、プログラムの成長は、ドミノシーケンスの臨床的論理に慣れた確立されたプロトコルと監督機関を持つ地域に集中しています。移植データが成熟するにつれて、センターはICU日数を削減し通常の食事への復帰を加速するために、代謝安定性のための候補基準と周術期モニタリングの改良を続けています。

世界的な栄養大手によるMSUD特異的製品の幅広い普及

流通戦略は、処方箋を確認し文書化を自動化するEコマースモデルと専門薬局を組み合わせており、注文から初回調剤までの時間を短縮し、アドヒアランスを高めています。事前承認をナビゲートし、契約流通業者間で調整するためにメーカーが設計したプログラムは、複雑な償還環境での初回調剤成功率を向上させます。一部の州や省の公的プログラムは対象となるSKUを列挙し、償還ルールを定義しており、カバレッジが包括的かつ透明な場合に家計の財務リスクを軽減します。健康保険プランと医療政策の通達は、代謝調製粉乳と経腸栄養の給付カテゴリーとコーディングを指定しており、適格性と請求処理経路を決定します。専門プロバイダー間での調合、倉庫保管、温度管理物流への並行投資は、ブランドSKUが一時的なサプライ圧力に直面した際の回復力を高めます。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 超希少な有病率が商業的実行可能性と試験登録を制限する | -1.1% | グローバル | 長期(4年以上) |

| 特殊医療食と移植ケアの高い生涯コスト | -0.8% | 北米、欧州 | 中期(2年~4年) |

| 非医薬品規制上の地位による医療食償還の不均一性 | -0.6% | 北米が主要、欧州連合の一部市場 | 中期(2年~4年) |

| 移植能力と倫理的制約、プログラム受容の多様性 | -0.4% | 欧州、米国の一部学術センター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

超希少な有病率が商業的実行可能性と試験登録を制限する

MSUDの低い発生率は、診断可能かつ治療可能な患者数を制限し、多施設間の調整を必要とする前向き試験を試みるスポンサーのハードルを高めています[4]Syed Adeel HassanおよびVikas Gupta、「メープルシロップ尿症」、StatPearls、ncbi.nlm.nih.gov。欧州の規制当局は、従来の試験が実行不可能な場合に遡及的データに基づく代替的な証拠モデルを可能にする例外的状況下で、急性代償不全ケアのための非経口BCAAフリー溶液の承認を付与することでこれに対処しました。[3]欧州医薬品庁、「Maapliv」、欧州医薬品庁、ema.europa.eu

遺伝子治療については、動物モデルにおける前臨床的な生存とバイオマーカーの改善が初期小児コホートの根拠を支持していますが、初期の人体試験では依然として臨床的ニーズの中心となる表現型全体で十分な数が必要です。中間型および間欠型は古典型のエンドポイントを反映しない可能性のある変異酵素活性レベルを示すため、登録戦略は表現型の不均一性も考慮する必要があり、これが研究デザインと分析計画に影響します。規制当局が実現可能性と厳密さのバランスを取る中、企業は適格候補を効率的に特定するために、確立された新生児スクリーニングとの連携を持つ代謝センターのグローバルネットワークに依存する可能性が高いです。

特殊医療食と移植ケアの高い生涯コスト

特殊医療食は小児期から成人期にかけて重大かつ継続的な費用を表しており、調製粉乳が政策目的で医薬品として普遍的に扱われていないため、カバレッジルールは管轄区域によって異なります。州レベルの政策は詳細な医療必要性の文書化を要求し、場合によっては特定の提供方法にカバレッジを制限しており、これが隣接する州の家族間でアクセスと不均等な財務負担を形成します。一部の州での新しい法律はアミノ酸ベースの調製粉乳のカバレッジ条件を拡大しましたが、上限と料金連動の制限は、月あたりより多くの単位を必要とする高用量患者にギャップを残しています。移植の適格患者については、コストプロファイルが長期的な免疫抑制を伴う大規模な前払い手術にシフトし、支払者は調製粉乳と急性ケアへの予想生涯支出と比較して評価します。政策環境は、機関と保険会社が先天性代謝異常における臨床標準治療により適合するよう分類、コーディング、医療必要性基準を改良するにつれて進化し続けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

疾患表現型別:古典型が需要量を牽引し、チアミン反応型がマージンを変革する

古典型MSUDは2025年に64.53%を占め、新生児期の発症と生涯にわたるBCAAフリー調製粉乳への依存を反映しており、同じセグメント内でチアミン反応型サブタイプは、より多くのセンターが標準化されたビタミンB負荷試験プロトコルを実施するにつれて2031年まで7.57%で成長すると予測されています。メープルシロップ尿症治療市場シェアは古典型の症例に集中しており、BCKDHの残存活性がほぼゼロであるため、出生直後から代謝管理下での一貫した栄養療法が必要です。部分的な酵素活性を持つ中間型表現型は、幼児期のアドヒアランスをサポートするために味と調製の利便性に合わせた小児向け製剤に依存しています。分子検査の臨床採用により、サブタイプの早期確認が可能になり、表現型特異的な栄養計画をサポートし、遅延または不適切な食事調整から生じる危機イベントのリスクを低減します。表現型の組み合わせ全体で、急性代償不全ケアには現在承認された非経口オプションが含まれており、危機時に経口または経腸製剤が使用できない場合の間欠型および中間型の病院プロトコルを強化しています。

チアミン反応型表現型では、経口補充に関連するメープルシロップ尿症治療市場規模が、より優れた遺伝子型・表現型マッピングと標準化された負荷試験によって成長し、実行可能な場合に中間型症例の一部を移植経路から医学的に監督されたビタミン療法にシフトさせます。2025年に発効した欧州の診断規制は、適合性と表示基準を追加し、資格のある検査室間での検査を統合し、各国間でより一貫した報告をもたらします。2024年以降の遺伝子型変異に関する研究は、文書化されたスペクトルを拡大し、家族と臨床医が栄養とモニタリングの強度を計画する際の臨床リスク評価に情報を提供します。採用が広がるにつれて、支払者と診療所は確認された反応性を持つ患者の移植紹介が減少する可能性がありますが、長期的な神経認知的アウトカムには継続的な追跡が必要です。全体として、表現型主導のケア経路は、メープルシロップ尿症治療市場全体でブランド、年齢、調製フォーマットによって製品がどのように位置付けられるかを引き続き固定しています。

注記: 個々のセグメントのセグメントシェアはレポート購入時に入手可能です

年齢層別:新生児スクリーニングが乳児の急増を促進し、成人セグメントはイノベーションが不足

小児は2025年に40.12%のシェアを保持し、新生児スクリーニング政策が診断の遅れを圧縮し、食事管理を生後1週間以内に前倒しするにつれて、新生児・乳児は2031年まで6.63%で成長すると予測されています。メープルシロップ尿症治療市場は早期開始から恩恵を受けており、重要な発達期間中のロイシンレベルを安定させ、製品ポートフォリオは乳児に適した脂肪プロファイルと微量栄養素でこれを反映しています。公的プログラムの文書と医療政策は、適格性ルール、コーディング、事前承認プロセスを概説しており、生後1年間の一貫したサプライを維持するために中心的な役割を果たしています。子供が就学年齢に達すると、味、利便性、フォーマットの選択が引き続き重要であり、ベンダーは小児のルーティンに合わせた粉末、ゲル、飲料タイプを含むラインを拡大しています。急性ケアのための非経口BCAAフリーアミノ酸の病院での入手可能性は、併発疾患や摂食不耐性が経口および経腸摂取を中断する際のセーフティネットを強化します。

成人では、長期管理においてしばしば表面化する精神的健康と骨の健康ニーズのために設計された製剤にギャップが残っており、成人特異的な代替品が限られているため、多くの人が依然として小児向けSKUを消費しています。専門薬局チャネルは、文書化サービスと患者サポートプログラムを通じて成人のアドヒアランスを引き続きサポートし、DTC(消費者直販)オプションは安定した患者の再注文を簡素化します。成人が自立するにつれて、調製時間を短縮し投与を簡素化するルーティンがアドヒアランスを高める可能性があり、これが18歳以上の集団を対象とした新しいSKUの価値提案を形成します。移植経路は再発性代償不全を持つ成人のサブセットにとって依然として選択肢であり、システムレベルの能力決定が紹介のタイミングと普及に影響します。全体として、メープルシロップ尿症治療産業は、堅牢な乳児および小児パイプラインを維持しながら、成人向け栄養イノベーションを拡大する余地があります。

流通チャネル別:専門薬局が支配し、消費者直販型Eコマースが最速で拡大

専門薬局と耐久性医療機器サプライヤーは、確立された医療政策の下で代謝調製粉乳の償還のために位置付けられた定義された給付カテゴリーとコーディングにより2025年に52.32%を獲得し、消費者直販型Eコマースは2031年まで7.34%と最高の予測CAGRを報告しました。専門チャネルによって支えられるメープルシロップ尿症治療市場規模は、月間使用量が多い乳児と小児の補充サイクルに合わせた事前承認の専門知識と在庫管理から恩恵を受けています。病院薬局は、小児救急ケアと整合した処方集の決定と在庫プロトコルを必要とする非経口溶液による急性代償不全症例の処理に不可欠であり続けています。消費者直販型Eコマースは、処方箋確認と文書化ワークフローがオンラインに移行し、安定した患者の注文から配送までの時間が短縮されるにつれて最速成長チャネルとなっています。流通業者ネットワークを調整し文書化を事前入力するメーカープログラムは、初回調剤率を改善し、家族と診療所の管理上の摩擦を軽減します。

公的カバレッジリストと単一ベンダー流通フレームワークを含む地域およびプログラムレベルのルールは、家族が製品にアクセスする方法とどのブランドが調剤されるかを形成します。調合、保管、迅速な履行に投資する専門プロバイダーは、ブランド調製粉乳が一時的な制約に直面した際のギャップを埋め、脆弱なコホート全体でアドヒアランスを安定させます。ブランドとSKU間の製品レベルの価格差は、特に個人予算がカバレッジ上限と相互作用する場合に、チャネル選択とサブスクリプション選択に引き続き影響を与えます。チャネル戦略が進化するにつれて、メープルシロップ尿症治療市場は、支払者と整合した専門薬局と利便性主導のDTCプラットフォームのバランスをとるハイブリッドモデルを維持する可能性が高いです。ノード間の堅牢なリスク管理とサプライの重複は、以前にこのカテゴリーを混乱させた連鎖的な不足を防ぐために引き続き中心的な役割を果たします。

注記: 個々のセグメントのセグメントシェアはレポート購入時に入手可能です

地域分析

北米は2025年にメープルシロップ尿症治療市場シェアの43.23%を保持しており、ほとんどの州で代謝調製粉乳を薬局調剤医療食として分類するWIC連携およびメディケイド整合カバレッジフレームワークによって支えられています。州およびプランレベルの文書は適格性とコーディングを詳述しており、乳児と子供のケアの継続性に影響する請求ルーティングを促進します。2022年の危機は、外国製の特殊調製粉乳が米国のサプライを衝撃時に安定させることができるよう、冗長性計画を要求し輸入柔軟性を支援する連邦長期戦略を促しました。テキサス州などの州の新生児スクリーニングプログラムはMSUDをコアパネルに明確に組み込み、診断の遅れを短縮し、新生児期の調製粉乳療法への迅速なアクセスを高めています。一部の州での商業政策の更新はカバレッジを拡大しましたが、給付上限と提供方法の条項は依然として家計の自己負担コストに差異を生じさせています。メーカーと専門プロバイダーが米国の能力と物流を強化するにつれて、北米のメープルシロップ尿症治療市場は急性代償不全のための病院バックアップを伴う乳児および小児需要に固定されたままです。

欧州は、例外的状況下でのMSUD危機のための最初のEU承認非経口BCAAフリーアミノ酸溶液の承認により、急性ケアイノベーションをリードしています。この地域の診断体制は2025年に新しい体外診断規制と完全に整合し、MSUD遺伝子パネル全体に適合性と表示規律を追加し、認定検査室間での検査を統合しています。欧州の医療システムは、病院連携薬局チャネルを通じてMSUD調製粉乳を調剤しており、ケア下の家族への臨床的監督と信頼性の高い補充を確保しています。ドイツでの製造投資は地域能力を倍増させ、小児患者の調製時間とアドヒアランスに優しいフォーマットを改善する生産技術を導入しました。この地域の市場構造は集中調剤と専門流通業者を組み合わせており、処方集ルールはどのSKUが償還可能かを定義し、それが国別のブランドレベルのシェアを形成します。臨床試験経路と市販後エビデンスが拡大するにつれて、欧州のメープルシロップ尿症治療市場はより強力な病院の準備態勢と調和した診断から恩恵を受けます。

アジア太平洋は7.17%のCAGRを占め、州レベルのスクリーニング拡大と改善された紹介ネットワークが症例をより早期に特定し、生後1週間以内に栄養療法を開始するにつれて、2031年まで最速の成長が見込まれています。新疆のデータは、プログラムが公衆衛生の閾値を満たすために他の先天性代謝異常と束ねられる場合、低い測定発生率でも持続的なMS/MSスクリーニングを正当化することを示しています。アジア太平洋の病院システムは三次センターでの急性代償不全のケア経路を強化しており、非経口オプションが経口または経腸摂取が不可能なエピソード中に患者をつなぐ能力を改善しています。中東・北アフリカでは、単一施設の小児移植プログラムが2025年コホートで100%の1年生存率を報告し、ドナーサプライを拡大するためのドミノ活用を拡大し、待機時間を短縮し移植後の代謝安定性をサポートしています。公的スクリーニング政策が拡大し、これらの地域全体で病院能力が強化されるにつれて、メープルシロップ尿症治療市場は栄養ケアの早期開始、より厳格な危機管理、およびプログラムが確立されている外科的経路の適度な普及から利益を得ます。

競争環境

メープルシロップ尿症治療市場は、乳児から成人までのライフステージエコシステムを管理する3つの栄養大手と、急性ケアと調合主導のカスタマイズを強化する専門プロバイダーおよび病院薬局による中程度の集中度を示しています。製品ポートフォリオは表現型と年齢による服薬遵守と臨床適合性を重視しており、家族が栄養士の指導の下で調製ルーティンと微量栄養素プロファイルに合わせるにつれてブランドロイヤルティが時間とともに構築されます。実際には、これにより頻繁な切り替えが減少し、多くの家庭で乳児、小児、青年期のSKU間のブランド内進行が維持されます。専門流通への投資は無菌調合と倉庫保管能力を拡大し、ブランドのサプライ中断時のチャネル全体の回復力を改善します。

3つの戦略的動きが現在のポジショニングを例示しています。第一に、Vitafloは2025年に903万米ドルのドイツ拡張を完了し、能力を倍増させ、小児コホートでの調製を迅速化しアドヒアランスをサポートするための新しい共押出技術を導入しました。第二に、Recordati Rare Diseasesは急性代償不全イベントに対処するためのIV BCAAフリーアミノ酸溶液のEU承認を取得し、外来調製粉乳使用を補完する特殊な病院セグメントを開拓しました。第三に、Pentec Healthは無菌調合と流通インフラを拡大し、耐性プロファイルが調整された製剤を必要とする患者を対象として、厳格なターンアラウンドタイム内でカスタムBCAAフリーブレンドを提供しています。これらの動きは、メープルシロップ尿症治療市場を支えるサプライの基盤を強化し、以前に緊急代替と不安定なアドヒアランスを引き起こした障害点を減らします。

メープルシロップ尿症治療産業リーダー

Nestlé Health Science (Vitaflo)

Danone (Nutricia)

Abbott Laboratories

Reckitt (Mead Johnson Nutrition)

Ajinomoto Cambrooke, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:UMassチャン医科大学の研究者らが、メープルシロップ尿症(MSUD)の2つの異なる遺伝的形態に関与する変異を修正することを目的とした遺伝子治療を開発しました。この革新的な治療法は、バイオテクノロジー企業Plowshare Therapiesにライセンス供与されました。

- 2025年5月:Recordati Rare Diseasesは、経口または経腸製剤に耐えられない出生時からのMSUD患者における急性代償不全エピソードに適応した分岐鎖アミノ酸フリー静脈内溶液であるMaaplivについて、欧州委員会の販売承認を取得しました。例外的状況下で付与されたこの承認は、MSUD代謝危機のために設計された非経口療法に対する最初のEU承認です。

世界のメープルシロップ尿症治療市場レポートの範囲

メープルシロップ尿症治療市場は、分岐鎖アミノ酸の分解障害を特徴とする希少な先天性代謝異常であるメープルシロップ尿症を管理するために使用される治療法と栄養介入で構成されています。市場には、世界中の先進国および新興医療システムにわたって病院、専門、消費者直販チャネルを通じて流通する特殊医療調製粉乳、サプリメント、および支持療法が含まれます。

メープルシロップ尿症治療市場は、古典型、中間型、間欠型、チアミン反応型を含む疾患表現型別、新生児・乳児、小児、成人を含む年齢層別、専門薬局・耐久性医療機器プロバイダー、病院薬局、消費者直販型Eコマースをカバーする流通チャネル別にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。市場レポートは、世界の主要地域にわたる17カ国の推定市場規模とトレンドもカバーしています。各セグメントについて、市場規模と予測は金額(米ドル)ベースで提供されています。

| 古典型 |

| 中間型 |

| 間欠型 |

| チアミン反応型 |

| 新生児・乳児 |

| 小児 |

| 成人 |

| 専門薬局・耐久性医療機器 |

| 病院薬局 |

| 消費者直販型Eコマース |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 疾患表現型別 | 古典型 | |

| 中間型 | ||

| 間欠型 | ||

| チアミン反応型 | ||

| 年齢層別 | 新生児・乳児 | |

| 小児 | ||

| 成人 | ||

| 流通チャネル別 | 専門薬局・耐久性医療機器 | |

| 病院薬局 | ||

| 消費者直販型Eコマース | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

メープルシロップ尿症治療市場の現在の規模はどのくらいで、どのくらいの速さで成長していますか?

メープルシロップ尿症治療市場規模は2025年に1億334万米ドルであり、2026年から2031年にかけてCAGR 6.61%で2031年までに1億5,127万米ドルに達すると予測されています。

この分野で最大の表現型セグメントはどれで、最も速く成長するのはどれですか?

古典型MSUDは2025年に64.53%で最大であり、チアミン反応型サブタイプは2031年まで7.57%で成長すると予測されています。

メープルシロップ尿症治療市場でのアクセスとアドヒアランスにとって最も重要なチャネルはどれですか?

専門薬局と耐久性医療機器は償還整合性により最大であり、消費者直販型Eコマースは文書化と確認がオンラインに移行するにつれて最速で成長しています。

このカテゴリーにとって最も重要な政策・規制ドライバーは何ですか?

拡大された新生児スクリーニング、冗長性計画を含む米国食品医薬品局のサプライ回復力要件、および非経口危機ケアのためのEU承認がアクセスと病院の準備態勢を形成しています。

遺伝子治療は栄養製品の見通しをどのように変える可能性がありますか?

AAV9ベースのアプローチが人体試験で成功した場合、小児患者の一部が生涯にわたる調製粉乳依存から一回限りの介入に移行し、長期的な需要量のバランスが再編される可能性があります。

近期需要において最も重要な地域はどこですか?

北米はカバレッジフレームワークとスクリーニングによりシェアで現在リードしており、アジア太平洋はスクリーニングと紹介ネットワークが拡大するにつれて最速の成長が見込まれています。

最終更新日: